Taille et part de marché du Business Processing Outsourcing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

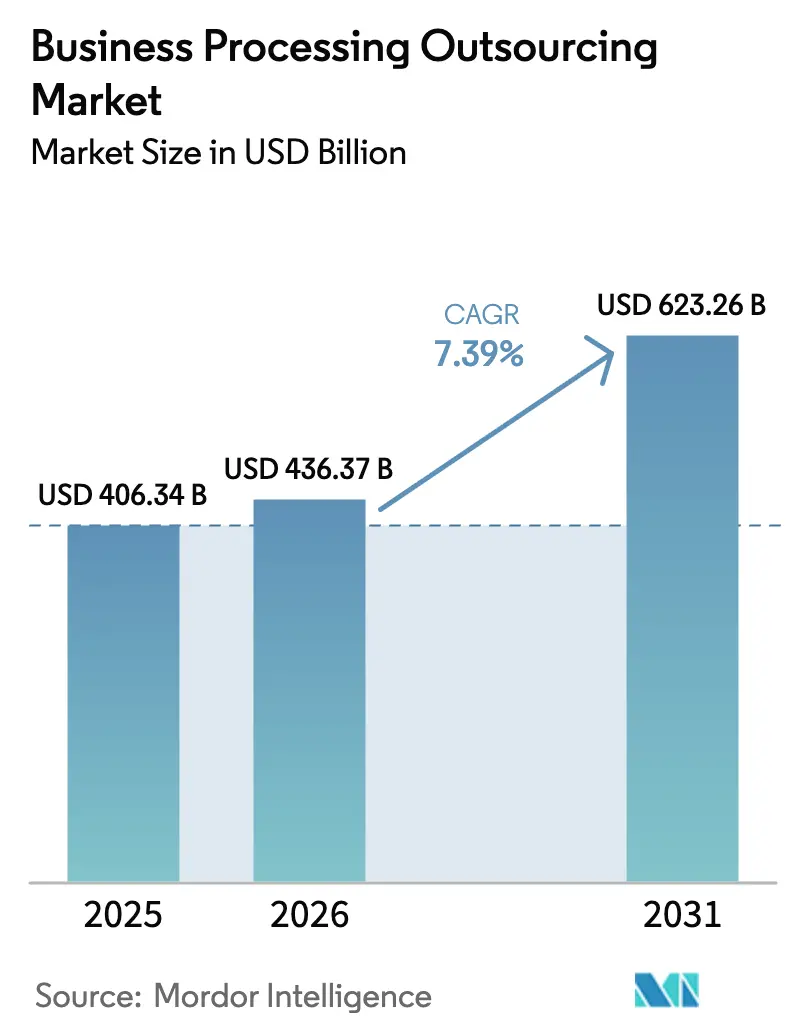

| Taille du Marché (2026) | 436.37 Milliards de dollars |

| Taille du Marché (2031) | 623.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

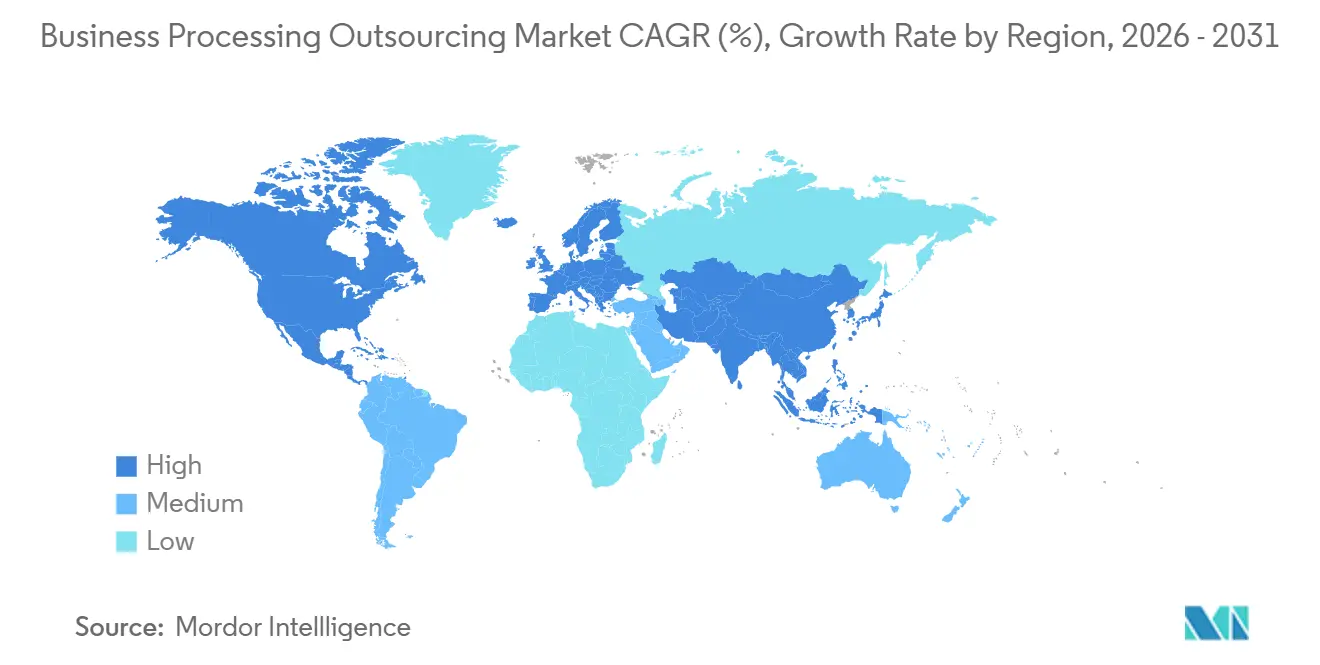

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Business Processing Outsourcing par ����������

La taille du marché du Business Processing Outsourcing devrait passer de 406,34 milliards USD en 2025 et 436,37 milliards USD en 2026 à 623,26 milliards USD d'ici 2031, enregistrant un CAGR de 7,39 % entre 2026 et 2031.

Les acheteurs réorientent leurs dépenses de l'arbitrage de main-d'œuvre vers la création de valeur, tandis que les programmes de transformation numérique combinés à l'automatisation intelligente améliorent la productivité, la qualité de service et renforcent la conformité dans les flux de travail réglementés. La pénurie persistante de talents dans les économies avancées soutient la demande de prestation nearshore et offshore, même si la tarification évolue vers des résultats et l'atteinte de niveaux de service. Les fournisseurs qui associent des flux de travail pilotés par l'IA à une gestion sécurisée des données et à des contrôles prêts pour l'audit sont bien positionnés pour remporter de grands programmes pluriannuels dans des secteurs tels que les services financiers et la santé. La diversification de la prestation régionale se poursuit, les acheteurs nord-américains équilibrant l'analytique onshore avec le traitement des transactions nearshore et offshore allié, afin de se prémunir contre les risques liés à la souveraineté des données et à l'exposition géopolitique.

Principaux enseignements du rapport

- Par application, les services client ont représenté 32,14 % des revenus en 2025, tandis que les ressources humaines devraient progresser à un CAGR de 10,01 % jusqu'en 2031.

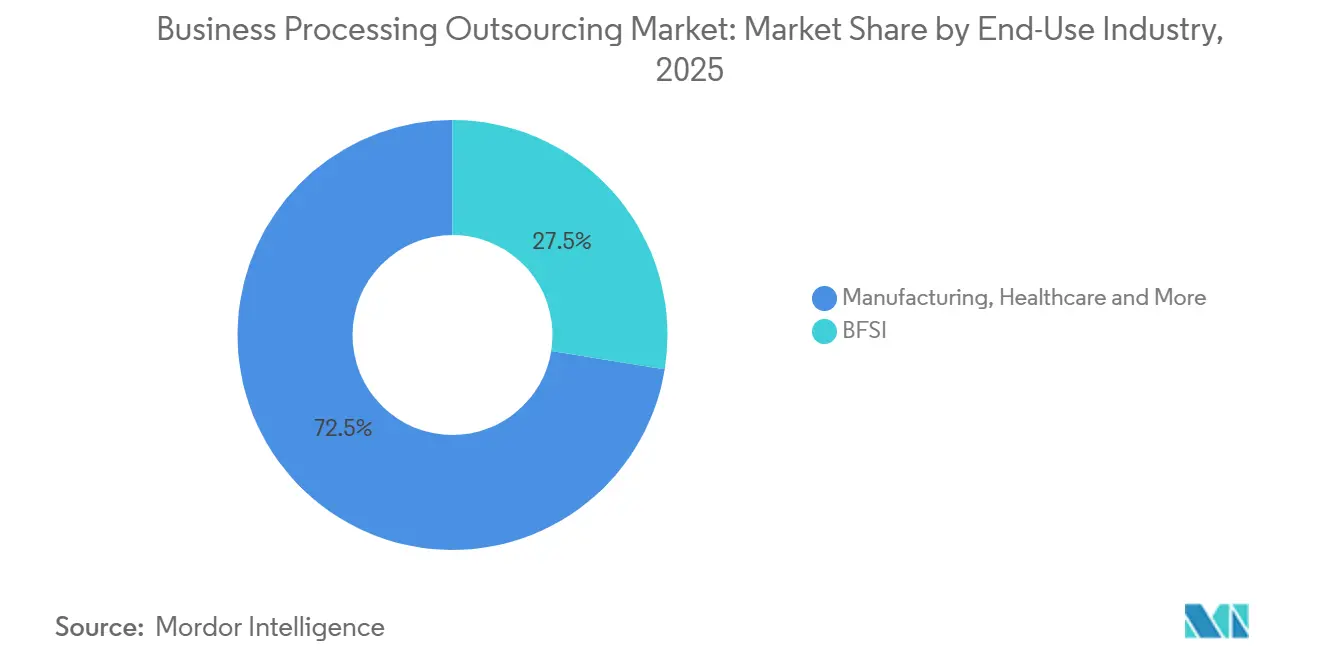

- Par secteur d'utilisation finale, le BFSI a représenté 27,54 % en 2025, tandis que la santé devrait croître à un CAGR de 7,85 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 66,25 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 7,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 43,28 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Business Processing Outsourcing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande de transformation numérique et d'hyper-automatisation | +2.8% | Mondial, plus élevé en Amérique du Nord, en Europe occidentale, à Singapour et en Australie | Moyen terme (2-4 ans) |

| Optimisation des coûts face aux pressions persistantes sur les marges | +1.9% | Mondial, aigu dans le commerce de détail, la fabrication et la banque | Court terme (≤ 2 ans) |

| Pénuries de talents dans les économies développées | +1.4% | Amérique du Nord, Europe occidentale, certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des contrats BPO en mode service et basés sur les résultats | +0.9% | Amérique du Nord, cœur de l'UE, émergent en Amérique du Sud | Long terme (≥ 4 ans) |

| Offres d'expérience client hyper-personnalisées activées par l'IA générative | +1.2% | Mondial, précoce dans les services financiers, les télécommunications et le commerce électronique | Moyen terme (2-4 ans) |

| Vague de cessions de centres de services partagés captifs | +0.7% | Amérique du Nord, Royaume-Uni, Allemagne, marchés émergents naissants | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Demande de transformation numérique et d'hyper-automatisation

Les organisations font face à un impératif structurel de numérisation des fonctions front et back-office, de standardisation des processus et d'intégration de l'automatisation à grande échelle pour maintenir les niveaux de service face à la hausse des coûts salariaux et des exigences de conformité. Des exemples du secteur public montrent comment l'automatisation modifie le débit et la qualité : la General Services Administration des É�ٲ��ٲ�-���Ծ��� a signalé que son bot Truman avait examiné des milliers d'offres d'acquisition et économisé plus de 5 000 heures en automatisant le remplissage de formulaires et les vérifications[1]Comité d'innovation, Conseil des directeurs des systèmes d'information, « Automatisation robotique des processus dans les agences fédérales », Conseil des directeurs des systèmes d'information, cio.gov. La Social Security Administration a réduit le temps de traitement des paiements de revenu de sécurité supplémentaire retournés de plusieurs minutes à quelques secondes par transaction après le déploiement de robots logiciels. Parallèlement, les acheteurs placent la gouvernance des données et la supervision des modèles au cœur de leurs plans opérationnels, notamment lorsque l'IA augmente des flux de travail complexes d'adjudication ou de support client soumis à audit. Ce changement systémique récompense les fournisseurs du marché du Business Processing Outsourcing capables d'orchestrer des plateformes cloud, l'automatisation et des modèles d'IA supervisés au sein d'architectures résilientes et conformes dans de multiples juridictions.

Optimisation des coûts face aux pressions persistantes sur les marges

Les coûts opérationnels liés à la main-d'œuvre, à l'énergie et à la conformité réglementaire continuent de comprimer les marges dans les catégories matures, renforçant l'intérêt pour les modèles de coûts variables liés aux résultats des services. Les acheteurs dans les services financiers et la santé réévaluent leurs structures de coûts en acheminant les volumes transactionnels vers des partenaires spécialisés tout en conservant en interne les analyses à haute valeur ajoutée et la prise de décision. La règle du Département de justice des É�ٲ��ٲ�-���Ծ��� restreignant certains transferts en masse de données sensibles vers des pays spécifiés accroît la complexité de conception et le coût des flux de données, ce qui renforce l'argument en faveur de modèles hybrides qui associent la sensibilité des charges de travail au bon emplacement de prestation et à l'ensemble de contrôles approprié. Les fournisseurs disposant de certifications éprouvées et d'une journalisation prête pour l'audit transforment les responsabilités de conformité en avantage concurrentiel, notamment lorsqu'ils peuvent démontrer une intégration rapide avec les systèmes existants. Le marché du Business Processing Outsourcing continue d'évoluer vers une tarification qui équilibre l'efficacité des coûts avec des résultats mesurés tels que la résolution au premier contact, le taux de dossiers propres et les rapprochements dans les délais.

Pénuries de talents dans les économies développées

La tension sur le marché du travail persiste en 2026, notamment pour les postes nécessitant des compétences cognitives, numériques et interpersonnelles. Le marché du travail américain a présenté un déficit entre les offres d'emploi et les travailleurs disponibles, et la participation à la population active reste inférieure aux niveaux d'avant 2020 dans certaines catégories. Les employeurs confrontés à des postes non pourvus se tournent vers des modèles de dotation en personnel mondiaux et s'associent à des prestataires capables de fournir des équipes formées sur différents fuseaux horaires. Le secteur IT-BPM des Philippines a déclaré 38 milliards USD de revenus et 1,82 million d'équivalents temps plein en 2024, soulignant la profondeur des talents anglophones et le rôle des incitations fiscales dans l'expansion des pôles régionaux. Le secteur technologique indien a maintenu un élan substantiel en matière d'emploi et d'exportations au cours de l'exercice 2025, renforçant le rôle stratégique des centres de compétences mondiaux et de la prestation BPM pour combler les lacunes en compétences des acheteurs multinationaux. Le marché du Business Processing Outsourcing bénéficie lorsque les acheteurs rééquilibrent leurs stratégies d'approvisionnement pour assurer la continuité du service et l'accès à des compétences rares.

Essor des contrats BPO en mode service et basés sur les résultats

Les contrats évoluent d'une facturation basée sur les postes ou les efforts vers des structures qui lient le paiement aux tickets résolus, aux dossiers traités, aux contrôles qualité vérifiés ou à d'autres résultats mesurables. Les acheteurs transfèrent de plus en plus le risque d'efficacité aux fournisseurs en échange d'une économie unitaire prévisible et d'engagements d'amélioration continue sur toute la durée du contrat. Ce modèle exige que les prestataires investissent dans l'analytique, la gestion des effectifs et l'automatisation pour réduire les temps de traitement et les taux de reprise sans compromettre la qualité ou la conformité. Les centres de services partagés captifs sont cédés ou restructurés, les plateformes tierces pouvant offrir une mise à l'échelle, une intégration des outils et une variabilité des coûts plus rapidement que les équipes internes. Le marché du Business Processing Outsourcing connaît donc une innovation tarifaire alliée à une innovation de prestation, et les deux se renforcent mutuellement à mesure que les directeurs des systèmes d'information et les directeurs financiers recherchent de la transparence sur la performance et la réalisation de la valeur sur des horizons pluriannuels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement des réglementations sur la confidentialité des données et la souveraineté | -1.3% | Europe, É�ٲ��ٲ�-���Ծ���, Chine, Inde, répercussions mondiales | Moyen terme (2-4 ans) |

| Hausse de l'inflation salariale géopolitique dans les principaux pôles | -0.8% | Inde, Philippines, Pologne, Mexique, Asie-Pacifique élargie et Amérique du Sud | Court terme (≤ 2 ans) |

| Risque de concentration des fournisseurs pour les processus critiques | -0.5% | Amérique du Nord, services financiers de l'UE et santé | Long terme (≥ 4 ans) |

| Lacunes du nearshoring, goulots d'étranglement dans la dotation en personnel par fuseau horaire | -0.4% | Corridors Asie-Pacifique vers Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Renforcement des réglementations sur la confidentialité des données et la souveraineté

Les flux de données transfrontaliers sont réarchitecturés à mesure que les régimes de confidentialité et de souveraineté des données s'élargissent, alourdissent les sanctions et exigent des garanties de transfert plus solides. En vertu du RGPD de l'Union européenne, l'application comprend des amendes pouvant atteindre le plus élevé des montants suivants : 23,5 millions USD ou 4 % du chiffre d'affaires mondial, ce qui a accru l'attention des dirigeants dans les programmes utilisant des centres offshore pour traiter les données personnelles des résidents de l'Union européenne. La règle du Département de justice des É�ٲ��ٲ�-���Ծ��� mettant en œuvre le décret exécutif 14117 restreint certains transferts en masse de données personnelles sensibles vers des pays préoccupants et impose des exigences de diligence raisonnable, de sécurité et d'audit pour les transactions restreintes à compter d'octobre 2025. L'Inde a notifié des règles pour opérationnaliser la loi sur la protection des données personnelles numériques et a établi le Conseil de protection des données, fixant des délais de notification des violations, délimitant les obligations des fiduciaires de données significatifs et permettant des restrictions sur les transferts vers des juridictions bloquées[2]Département de justice des É�ٲ��ٲ�-���Ծ���, « Prévenir l'accès aux données personnelles sensibles américaines et aux données liées au gouvernement par des pays préoccupants », Federal Register, federalregister.gov. La loi sur les données de l'Union européenne passe à une application complète, établissant des obligations de portabilité et d'interopérabilité pour les services cloud et de périphérie et ajoutant des garanties contre l'accès non autorisé de gouvernements non membres de l'UE aux données non personnelles détenues dans l'Union européenne. Ces régimes exigent la segmentation des charges de travail sensibles, la renégociation des contrats et l'investissement dans des pistes d'audit et une gestion localisée des données, ce qui augmente la complexité et le coût de la prestation sur le marché du Business Processing Outsourcing.

Hausse de l'inflation salariale géopolitique dans les principaux pôles

La dynamique salariale dans les sites offshore et nearshore établis se resserre à mesure que la demande de compétences numériques dépasse l'offre et que les pressions inflationnistes locales pèsent sur les budgets de rémunération des fournisseurs. Les employeurs dans plusieurs régions signalent des difficultés à pourvoir des postes, ce qui maintient une dérive salariale à la hausse dans les centres de contact, la finance et les postes spécialisés de back-office. Les acheteurs ayant des contrats de longue durée constatent des révisions tarifaires plus fréquentes pour refléter les conditions du marché local et la nécessité de financer la montée en compétences pour les flux de travail augmentés par l'IA. Les pôles alignés sur les fuseaux horaires des Amériques restent attractifs pour les acheteurs nord-américains, mais la forte demande a fait monter certains tarifs nearshore depuis 2024, incitant à des empreintes de prestation multi-pays pour réduire l'exposition. Les programmes publics et les associations professionnelles dans les principaux pôles continuent d'investir dans le développement des effectifs, mais l'effet net pour le marché du Business Processing Outsourcing est un arbitrage plus étroit et un glissement de la composition vers des services à plus haute valeur ajoutée et à forte intensité de connaissances qui justifient une tarification premium. Ces changements renforcent l'importance de l'automatisation, de la gestion des performances et des stratégies de rétention pour maintenir les marges sans éroder la qualité de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les services client propulsent la demande sur tous les canaux

Les services client ont représenté 32,14 % du marché du Business Processing Outsourcing en 2025, ce qui en fait la plus grande application. Les ressources humaines constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 10,01 % jusqu'en 2031. La prédominance des services client souligne l'importance de l'engagement omnicanal sur la voix, le chat, l'e-mail, les réseaux sociaux et le support intégré aux applications. Des indicateurs tels que la résolution au premier contact et les scores de satisfaction ont un impact direct sur la fidélisation des revenus. Les acheteurs améliorent la gestion des connaissances, le routage et les systèmes de qualité pour s'assurer que les robots transfèrent les problèmes complexes à des agents formés ayant accès au contexte et à l'historique. L'automatisation dans le secteur public démontre comment les tâches répétitives peuvent être rationalisées tout en maintenant la précision, influençant les opérations commerciales des centres de services. Les services client intègrent désormais l'analytique, le coaching et les assistants virtuels dans des modèles de support à plusieurs niveaux.

Les flux de travail des ressources humaines s'élargissent à mesure que les entreprises externalisent le recrutement, la paie, l'administration des avantages sociaux et la conformité à des partenaires qui gèrent les cycles de pointe et appliquent des contrôles standardisés. Les marchés du travail tendus et l'évolution des politiques stimulent la demande de partenaires compétents en matière d'intégration, d'accréditation et d'audit dans différentes juridictions. Les fournisseurs se concentrent sur la confidentialité des données et la gestion du consentement, notamment pour les dossiers de paie transfrontaliers. L'analyse de documents par IA pour les CV et les formulaires d'avantages sociaux progresse, avec une supervision humaine pour les décisions sensibles. La finance et la comptabilité, les achats, ainsi que les ventes et le marketing restent des domaines critiques, et leur intégration avec les ressources humaines et les opérations client améliore la visibilité des processus et les prévisions de volumes et d'effectifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la banque en tête tandis que la santé connaît une forte croissance

La banque, les services financiers et l'assurance ont représenté 27,54 % du marché du Business Processing Outsourcing (BPO) en 2025, ce qui en fait le plus grand segment d'utilisation finale. La santé devrait croître à un CAGR de 7,85 % jusqu'en 2031. Les institutions financières s'appuient de plus en plus sur des partenaires pour des tâches à volume élevé telles que l'intégration, les rapprochements et la résolution des litiges, en mettant l'accent sur des contrôles auditables et une technologie résiliente. La loi sur la résilience opérationnelle numérique de l'UE, entrée en vigueur en 2025, a renforcé la surveillance des prestataires tiers critiques de TIC, élevant les normes pour les fournisseurs soutenant les entités financières européennes. La gouvernance des programmes comprend désormais des tests de contingence, des exercices de signalement des incidents et la transparence de la sous-traitance, associés à la gestion de documents augmentée par l'IA sous supervision humaine[3]Commission européenne, « La loi sur les données entre en vigueur : ce que cela signifie pour vous », Commission européenne, europa.eu.

La croissance de la santé découle des complexités administratives, des charges liées au codage et aux dossiers de remboursement, et de la nécessité de protéger les informations de santé sensibles. Les empreintes de prestation se déplacent vers une infrastructure onshore ou de nations alliées pour les charges de travail sensibles. Les réglementations et normes américaines telles que la HIPAA régissent la manière dont les fournisseurs stockent et traitent les informations de santé personnelles. Les prestataires améliorent leurs capacités d'audit et les accès basés sur les rôles pour réduire les risques et améliorer le débit. Les fournisseurs démontrant des taux de dossiers propres, une réduction des jours de comptes clients et une planification réactive des patients tout en respectant les obligations de conformité sont privilégiés. Dans la fabrication, le commerce de détail, les TI et les télécommunications, l'adoption varie selon la maturité numérique et les réglementations, avec un accent commun sur des résultats mesurables et l'assurance des contrôles pilotée par l'IA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : les grandes entreprises dominent, les PME accélèrent

Les grandes entreprises ont représenté 66,25 % du marché du Business Processing Outsourcing (BPO) en 2025, portées par l'ampleur et les besoins de gouvernance des acheteurs mondiaux. Les PME devraient croître à un CAGR de 7,56 % jusqu'en 2031. Les grands programmes couvrant des géographies et des fonctions nécessitent des méthodologies éprouvées, des plateformes interopérables et la conformité à diverses réglementations. Les grands acheteurs utilisent souvent un modèle en étoile, conservant les fonctions stratégiques dans des centres captifs tout en externalisant les tâches répétables à des partenaires qui ajustent les effectifs et l'automatisation pour les pics saisonniers. Les prestataires investissent dans des feuilles de route de transformation et l'analytique pour surveiller la qualité et le débit en temps réel, avec un succès mesuré par les coûts unitaires, la précision, les délais de cycle et la réduction des taux de reprise.

Les PME, bien que moins importantes en termes de dépenses, comblent leurs lacunes en matière de capacités grâce à des catalogues de services modulaires. La prestation cloud et les outils sans code permettent l'adoption de services sans investissement en capital lourd. En 2025, l'Inde a développé ses exportations technologiques et ses effectifs, tandis que les Philippines ont créé des emplois, élargissant le vivier de talents pour les PME via des services gérés. La charge de conformité plus élevée pour les PME incite les fournisseurs à regrouper les contrôles de confidentialité et de sécurité. À mesure que ces offres mûrissent, les PME adoptent de plus en plus des engagements multifonctions, combinant le service client, la finance et le support RH pour améliorer l'efficacité.

Analyse géographique

L'Amérique du Nord a représenté 43,28 % des dépenses mondiales sur le marché du Business Processing Outsourcing en 2025, les É�ٲ��ٲ�-���Ծ��� stimulant la demande d'efficacité des coûts, d'augmentation des talents et de conformité dans les flux de travail réglementés. Les employeurs américains ont fait face à des postes vacants persistants dans diverses professions, maintenant leur dépendance à l'égard de partenaires offshore et nearshore pour l'évolutivité et les compétences spécialisées. Le supersecteur américain des services professionnels et aux entreprises, y compris les services administratifs et de soutien liés à l'externalisation, employait plus de 22 millions de personnes fin 2025, avec des gains horaires moyens en hausse d'une année sur l'autre. Les réglementations fédérales sur les transferts de données sensibles ont incité à la segmentation des charges de travail par sensibilité, avec une infrastructure onshore ou de nations alliées soutenant les cas d'utilisation critiques. Le Canada et le Mexique sont restés des options nearshore clés pour les acheteurs américains cherchant un alignement des fuseaux horaires et une réduction des risques transfrontaliers.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 9,11 % jusqu'en 2031. Les acheteurs ont développé des programmes en Inde, aux Philippines et dans d'autres pôles, combinant la maîtrise de l'anglais avec les talents techniques. Les Philippines ont déclaré 38 milliards USD de revenus IT-BPM et 1,82 million d'équivalents temps plein en 2024, soutenus par des incitations politiques favorisant l'expansion régionale. Le secteur technologique indien a connu une croissance des exportations et de l'emploi au cours de l'exercice 2025, ses centres de compétences mondiaux renforçant son rôle dans les opérations complexes. Les gouvernements de la région ont investi dans l'infrastructure numérique et les compétences pour attirer des programmes et progresser dans la chaîne de valeur. Les fournisseurs en Asie-Pacifique développent des capacités en matière d'étiquetage de données, de supervision de modèles et de maintenance de l'automatisation pour soutenir le travail augmenté par l'IA.

Le marché européen est façonné par des normes strictes en matière de confidentialité et de résilience opérationnelle. La loi sur les données de l'UE a introduit des règles d'interopérabilité pour les services cloud et de périphérie, impactant les architectures BPO reposant sur des plateformes multi-locataires. L'Europe centrale et orientale a attiré des programmes valorisant la proximité et l'alignement sur le droit de l'UE, le secteur des services aux entreprises en Pologne ayant augmenté ses effectifs et ses rôles à forte intensité de connaissances jusqu'en 2024. L'Europe occidentale a privilégié la gouvernance des données et la transparence, favorisant les prestataires dotés d'opérations résilientes. Les pôles nearshore ont investi dans la couverture linguistique et la cybersécurité pour répondre aux normes d'approvisionnement dans les services financiers et la santé, progressant sous des contraintes dictées par la conformité.

Paysage concurrentiel

Le marché du Business Processing Outsourcing est modérément fragmenté. Les intégrateurs mondiaux remportent des programmes pluriannuels et multi-pays, tandis que les spécialistes régionaux et les boutiques se concentrent sur des secteurs verticaux et des langues spécifiques. Les grands prestataires se différencient grâce à des plateformes propriétaires intégrant l'orchestration des flux de travail, l'analytique et l'IA supervisée, permettant une tarification liée aux résultats et une amélioration continue. Les acheteurs privilégient les solutions intégrées et les architectures de référence pour la gestion sécurisée des données, les contrôles automatisés et la surveillance des performances en temps réel. Les certifications de conformité sont standard dans la banque et la santé, les équipes d'approvisionnement exigeant des capacités de résilience et de réponse aux incidents. Les changements réglementaires, tels que la règle du Département de justice sur les transferts de données sensibles, favorisent les fournisseurs offrant une prestation multi-juridictions ancrée dans des centres de données onshore ou de nations alliées.

Les mouvements stratégiques mettent en évidence le passage à des solutions axées sur la technologie. Teleperformance prévoit de déployer des solutions d'accent en temps réel alimentées par l'IA dans ses centres indiens d'ici 2025, améliorant les interactions client et réduisant les risques d'attrition grâce à des opérations vocales augmentées par l'IA. TELUS International collabore avec des éditeurs de logiciels pour intégrer l'IA générative et l'analytique des sentiments dans le support en direct[4]TELUS International, « Ressources et perspectives », TELUS International, telusinternational.com. Konecta s'associe à un grand hyperscaler pour intégrer des grands modèles de langage pour les interactions client, la synthèse et l'analytique des effectifs, soutenu par des outils de collaboration d'entreprise. Ces initiatives reflètent la convergence des opérations de centres de contact avec l'IA et les technologies cloud pour réduire les temps de traitement et améliorer la qualité.

Les plateformes de transformation opérationnelle stimulent les renouvellements et les extensions de contrats. Accenture numérise les opérations financières, de chaîne d'approvisionnement et client, en tirant parti de l'analytique intégrée et de l'automatisation pour rationaliser les processus et minimiser les reprises tout en garantissant des contrôles rigoureux. Genpact aligne les incitations sur les objectifs des clients dans les dossiers de remboursement, les litiges et les opérations financières grâce à des structures basées sur les résultats et des diagnostics pilotés par l'IA. Les acheteurs soumis à des réglementations européennes ou américaines strictes privilégient les prestataires disposant des certifications SOC 2 et ISO 27001, d'une surveillance claire de la sous-traitance et de tests de pénétration réussis menés par les clients. Les avantages concurrentiels dépendent désormais de la transparence des performances, de la maturité de la gouvernance et de l'effet de levier technologique, ainsi que de la présence géographique et de l'échelle.

Leaders du secteur du Business Processing Outsourcing

Accenture plc

Tata Consultancy Services Limited

Concentrix Corporation

Teleperformance SE

Genpact Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Le secteur des services aux entreprises en Pologne a enregistré une augmentation de l'emploi de 8 % en glissement annuel avec 435 300 professionnels répartis dans 1 803 centres au premier trimestre 2023, une propriété étrangère représentant 83,6 % de l'emploi total et une part croissante de travail à forte intensité de connaissances, soutenu par des programmes d'investissement et des visas de talents qui maintiennent l'élan de croissance.

- Novembre 2025 : L'Inde a notifié les règles de protection des données personnelles numériques 2025 et a établi le Conseil de protection des données, fixant des obligations fondamentales telles que la notification des violations dans un délai de 72 heures, les politiques de conservation des données et les exigences pour les fiduciaires de données significatifs, avec des délais de conformité et des protocoles de transfert transfrontalier qui façonneront les architectures des programmes.

- Février 2025 : L'Association internationale des professionnels de l'externalisation a dévoilé la liste des 100 meilleures externalisations mondiales 2025, reconnaissant les prestataires et les conseillers pour l'innovation, la satisfaction client et la responsabilité sociale, avec un accent sur l'excellence opérationnelle et la transformation numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'externalisation des processus métier (BPO) comme le chiffre d'affaires annuel généré par des prestataires tiers qui assument une responsabilité récurrente, au niveau des processus, pour des fonctions front-office ou back-office telles que l'interaction client, la finance et la comptabilité, les ressources humaines, les achats et l'analytique, fournis via des centres de livraison onshore, nearshore ou offshore.

Exclusion du périmètre : les centres de services partagés captifs et l'externalisation pure des infrastructures informatiques restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par application

- Ressources humaines

- Approvisionnement

- Technologies de l'information

- Ventes et marketing

- Finance et comptabilité

- Service client

- Autres applications

- Par secteur d'utilisation finale

- BFSI

- Fabrication

- �����Գ�é

- Commerce de détail

- TI et télécommunications

- Autres utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas, Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande, Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans les secteurs BFSI, santé et commerce de détail en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des dirigeants de prestataires de services multi-processus et d'associations régionales de centres de livraison. Ces discussions ont permis de clarifier les tailles moyennes des contrats, le taux d'utilisation des postes et les révisions tarifaires, comblant ainsi les lacunes laissées par les données secondaires et ancrant les hypothèses clés qui alimentent notre modèle.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui s'appuie sur des ensembles de données récentes provenant de sources publiques de premier rang telles que les tableaux du commerce des services de la Banque mondiale, l'indice du coût de l'emploi de l'Organisation internationale du Travail, les statistiques sur l'économie numérique de la CNUCED et l'enquête trimestrielle sur les coûts de main-d'œuvre du U.S. Bureau of Labor Statistics. Les estimations des dépenses d'externalisation par secteur ont été enrichies par des dépôts et des conférences téléphoniques sur les résultats disponibles sur EDGAR, les tendances en matière de brevets EU-IPO sur l'automatisation des processus, et les notes des associations commerciales régionales sur les exportations de centres de contact. Lorsque des informations plus détaillées sur les entreprises étaient nécessaires, D&B Hoovers et Dow Jones Factiva ont fourni des ventilations historiques des revenus et des notes contractuelles. Les sources citées sont illustratives plutôt qu'exhaustives, et de nombreuses références supplémentaires ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui part des recettes nationales d'exportation de services et des références de dépenses des entreprises, puis les filtre à travers des ratios de pénétration de l'externalisation pour chaque famille de processus. Des vérifications ascendantes sélectionnées — cumuls des revenus des prestataires et calculs ASP × nombre de postes par canal — ont permis de valider les totaux de manière croisée avant de finaliser la base 2024. Les variables suivies comprennent les différentiels de salaires offshore, les taux d'adoption des centres de contact cloud, les évolutions de la durée moyenne des contrats, les tendances des licences de logiciels d'entreprise et les plafonds réglementaires sur la délocalisation ; chaque série a été projetée jusqu'en 2030 à l'aide d'une régression multivariée étayée par un consensus d'experts. Lorsque les données ascendantes manquaient de transparence, l'imputation a suivi les médianes régionales ajustées en fonction des variations de change.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'écarts par rapport aux flux commerciaux historiques et aux cohortes Mordor précédemment publiées. Un analyste examine les anomalies par les pairs, et les résultats sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements tels que des opérations de M&A majeures ou des changements de politique, afin de garantir aux clients la vue la plus actuelle.

Pourquoi la base de référence de Mordor en matière d'externalisation des processus métier est fiable

Les estimations du chiffre d'affaires mondial du BPO divergent souvent parce que les entreprises diffèrent dans ce qu'elles comptabilisent, la fréquence à laquelle elles actualisent leurs données et les taux de change ou tailles de contrats qui sous-tendent leurs projections. En définissant d'abord le périmètre, en actualisant les variables chaque année et en combinant à la fois les pools de dépenses macroéconomiques et les vérifications des revenus sur le terrain, Mordor fournit des chiffres que les gestionnaires peuvent retracer et reproduire.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 406,34 Md USD (2025) | ���������� | |

| 347,95 Md USD (2025) | Cabinet de conseil régional A | Omet les sous-segments des processus de connaissance et de l'analytique ; taux de change statiques |

| 302,62 Md USD (2024) | Cabinet de conseil mondial B | Dérive les totaux d'un échantillon limité de grands contrats, avec une pondération minimale des PME |

| 298,56 Md USD (2024) | Association sectorielle C | Suit uniquement le chiffre d'affaires des prestataires cotés, exclut les transferts captifs |

La comparaison montre que des périmètres plus restreints, des bases de référence obsolètes et une couverture sélective des prestataires tirent les valeurs des autres éditeurs en dessous des nôtres. L'ensemble de variables rigoureux de Mordor et son cycle d'actualisation annuel créent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du Business Processing Outsourcing en 2026 et à quelle vitesse croît-il ?

La taille du marché du Business Processing Outsourcing est de 436,37 milliards USD en 2026 et devrait atteindre 623,26 milliards USD d'ici 2031 à un CAGR de 7,39 %.

Quelles applications dominent la demande dans le Business Processing Outsourcing et lesquelles connaissent la croissance la plus rapide ?

Les services client ont représenté 32,14 % des revenus de 2025, tandis que les ressources humaines devraient croître à un CAGR de 10,01 % jusqu'en 2031.

Quels secteurs d'utilisation finale génèrent le plus de dépenses et la croissance la plus élevée ?

La banque, les services financiers et l'assurance ont représenté 27,54 % en 2025, tandis que la santé devrait progresser à un CAGR de 7,85 % jusqu'en 2031.

Comment la demande régionale est-elle répartie pour le Business Processing Outsourcing ?

L'Amérique du Nord a représenté 43,28 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,11 % jusqu'en 2031, l'Inde et les Philippines ancrant la croissance.

Quels changements réglementaires affectent le plus les modèles de prestation transfrontaliers ?

La règle du Département de justice sur les transferts en masse de données sensibles et les garanties d'interopérabilité et d'accès de la loi sur les données de l'UE remodèlent les flux de données et les critères de sélection des fournisseurs.

Quels signaux indiquent la tension persistante sur les marchés du travail nord-américains qui soutient la demande d'externalisation ?

Les données sur le marché du travail américain en 2025 montrent une tension persistante et une hausse des salaires dans les principales catégories de services, soutenant la dépendance à l'égard des partenaires de prestation mondiaux.

Dernière mise à jour de la page le: