Taille et part de marché des autocommutateurs privés hébergés (PBX)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.93 Milliards de dollars |

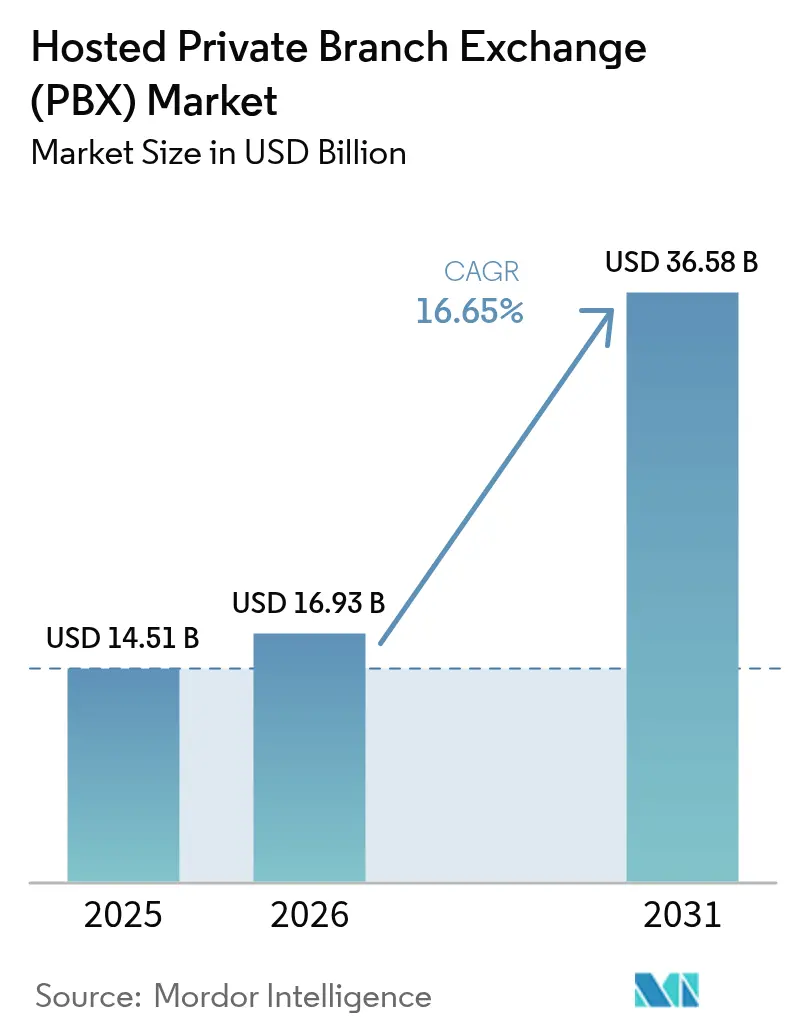

| Taille du Marché (2031) | 36.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des autocommutateurs privés hébergés (PBX) par ����������

La taille du marché des autocommutateurs privés hébergés devrait passer de 14,51 milliards USD en 2025 à 16,93 milliards USD en 2026 et devrait atteindre 36,58 milliards USD d'ici 2031, à un CAGR de 16,65 % sur la période 2026-2031. La demande est en hausse alors que les organisations remplacent les commutateurs sur site à forte intensité de capital par une voix cloud flexible qui s'adapte aux effectifs distribués. Les entreprises du marché intermédiaire considèrent le PBX hébergé comme un moyen de réduire les coûts opérationnels et d'intégrer facilement l'analytique IA, le routage multicanal et les fonctionnalités de mobilité. Les fournisseurs regroupent le PBX avec des suites UCaaS plus larges, offrant aux entreprises une plateforme unique pour la voix, la vidéo, la messagerie et la collaboration. La croissance est également stimulée par les déploiements 5G, la migration vers les liaisons SIP et la convergence fixe-mobile qui permet aux employés de conserver une identité professionnelle sécurisée sur n'importe quel appareil.

Points clés du rapport

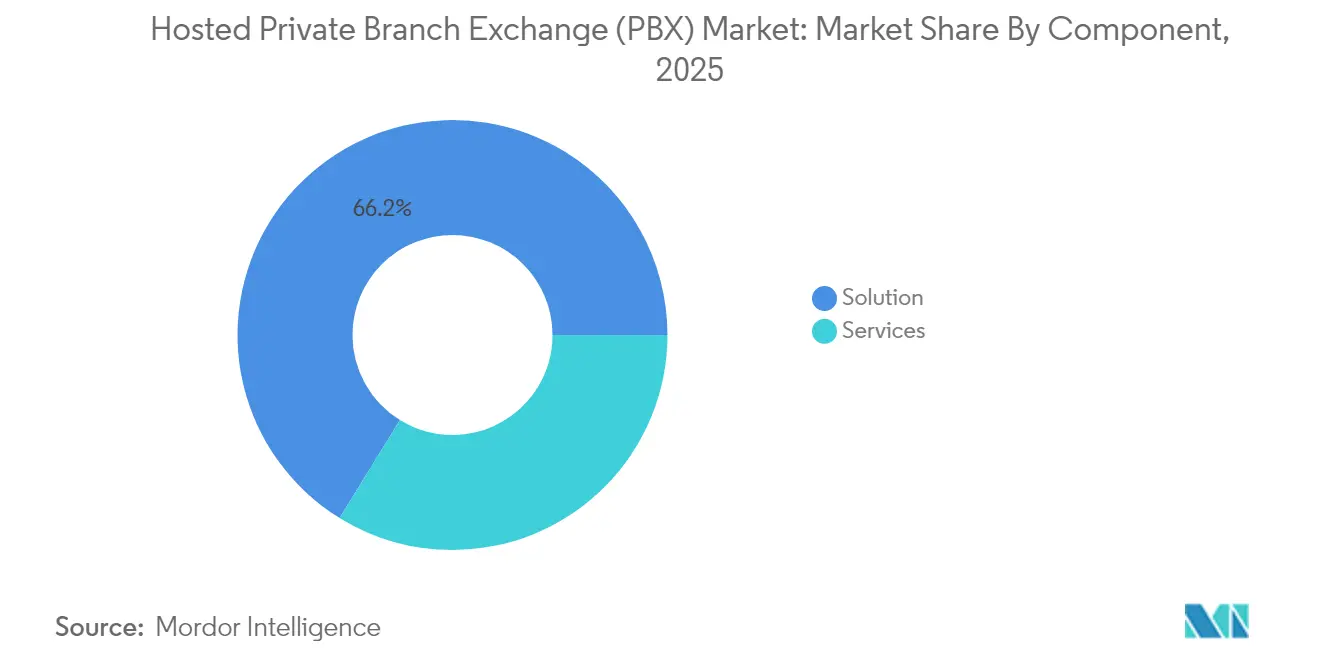

- Par composant, les solutions ont conservé une part de revenus de 66,20 % du marché des autocommutateurs privés hébergés en 2025, tandis que les services devraient se développer à un CAGR de 17,45 % jusqu'en 2031.

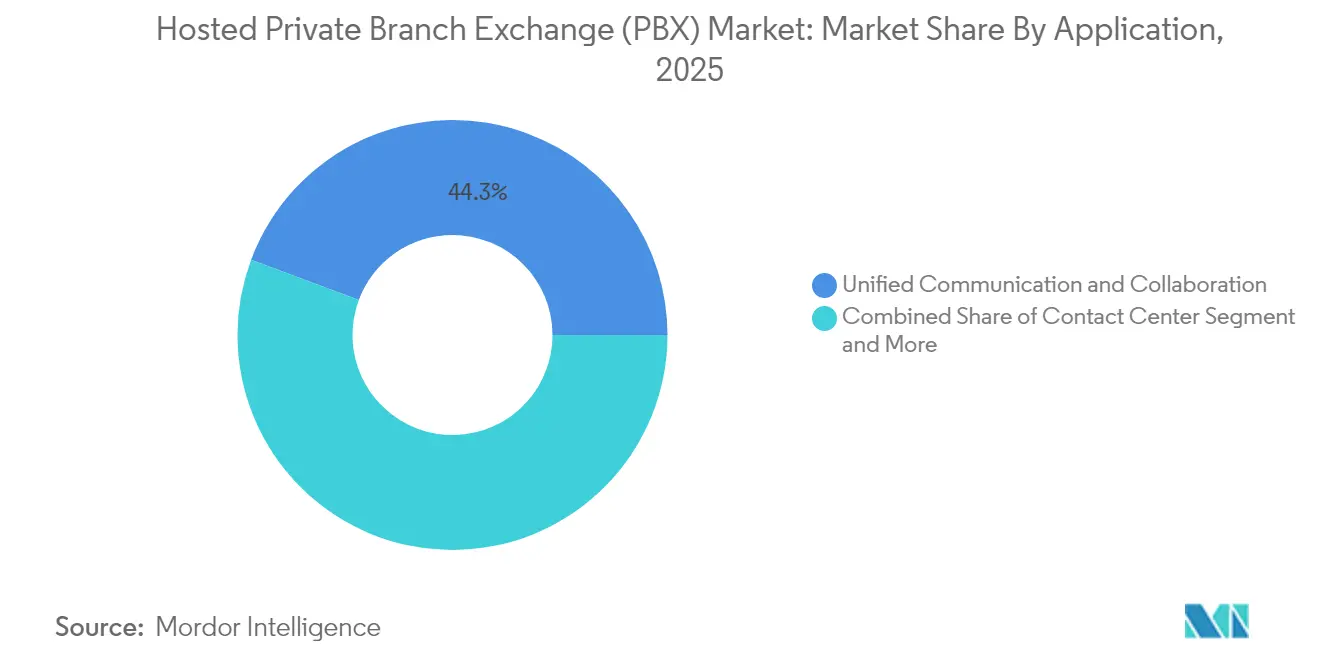

- Par application, la communication unifiée et la collaboration ont dominé avec 44,30 % de la part de marché des autocommutateurs privés hébergés en 2025 ; les applications de centre de contact devraient croître à un CAGR de 18,15 % jusqu'en 2031.

- Par taille d'entreprise, le segment de 51 à 250 postes représentait 61,10 % de la taille du marché des autocommutateurs privés hébergés en 2025 ; les grandes entreprises devraient croître à un CAGR de 16,70 % entre 2026 et 2031.

- Par secteur d'utilisation finale, le BFSI représentait 21,60 % du marché des autocommutateurs privés hébergés en 2025, tandis que le secteur de la santé progresse à un CAGR de 17,05 % jusqu'en 2031.

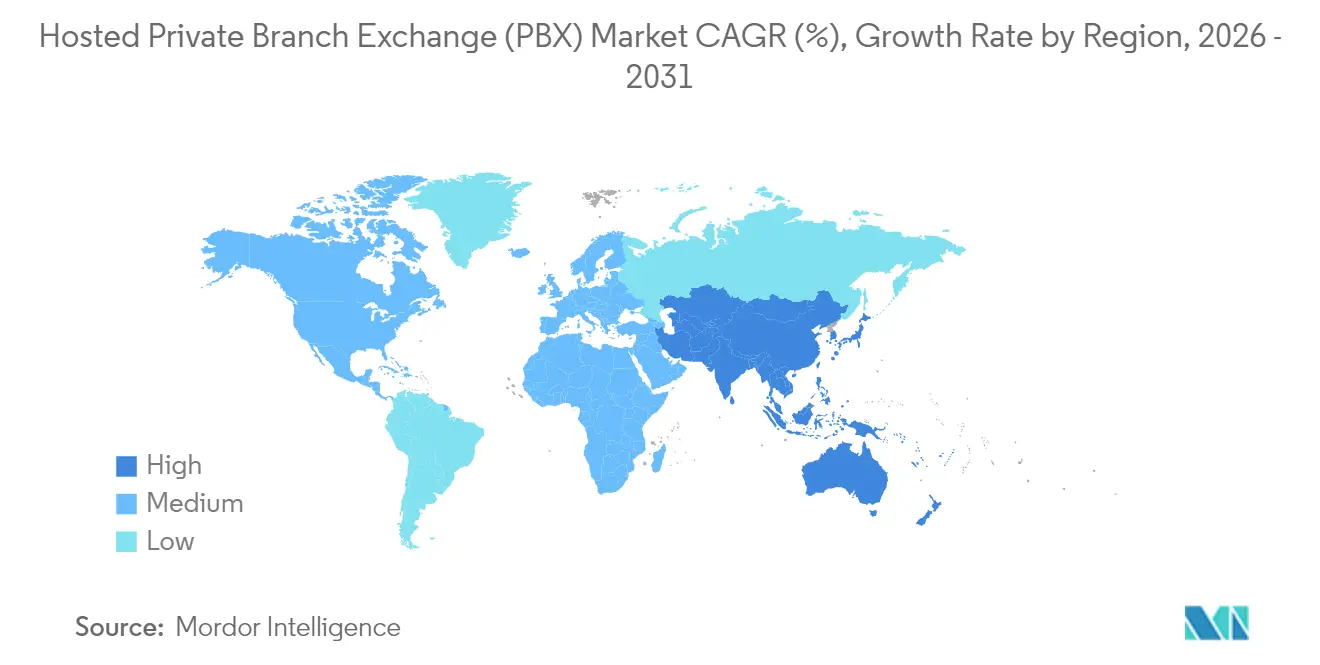

- Par géographie, l'Amérique du Nord détenait 34,70 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 17,10 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des autocommutateurs privés hébergés (PBX)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par le BYOD pour un PBX intégré aux mobiles | +3.2% | Amérique du Nord ; répercussions vers l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Déploiements 5G autonomes permettant la voix avec qualité de service (QoS) | +2.8% | Chine, Corée du Sud, Japon, Inde | Moyen terme (2 à 4 ans) |

| Migration TDM vers liaisons SIP par les PME européennes | +2.5% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Cycles de renouvellement liés au travail hybride en ANZ | +1.9% | Australie, Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Incitations au regroupement UCaaS offertes par les opérateurs de premier rang au Moyen-Orient | +1.7% | Émirats arabes unis, Arabie saoudite, ��������ë�� | Moyen terme (2 à 4 ans) |

| L'analytique vocale alimentée par l'IA attire les centres de contact d'Amérique latine | +1.4% | ����é������, Mexique, Colombie | Long terme (≥ 4 ans) |

| Source: ���������� | |||

La montée en puissance de la demande portée par le BYOD redéfinit la stratégie de mobilité des entreprises

Les entreprises du marché intermédiaire aux É�ٲ��ٲ�-���Ծ��� abandonnent les téléphones de bureau au profit d'une voix cloud axée sur le mobile qui conserve les numéros professionnels sur les appareils personnels. Cavell Group prévoit que les postes cloud compatibles mobile passeront de 1 million en 2022 à 7,3 millions d'ici 2027, confirmant que le marché des autocommutateurs privés hébergés est désormais façonné par les smartphones plutôt que par les combinés. Les entreprises considèrent la convergence fixe-mobile comme une fonctionnalité essentielle car elle simplifie la conformité et préserve la qualité des appels pendant que le personnel travaille à distance. Cloud Voice with Webex Go d'AT&T illustre comment les opérateurs intègrent la portée réseau avec les logiciels de collaboration pour supprimer la frontière entre les utilisateurs en bureau et sur le terrain.[1]Dominic Black, « Pourquoi la mobilité est essentielle à l'ère de la collaboration », AT&T Business, business.att.com

Les réseaux 5G éliminent les obstacles liés à la qualité de service pour l'adoption de la voix cloud

La 5G autonome réduit la latence en dessous de 10 ms et offre la bande passante garantie dont la voix critique a besoin. Les entreprises en Chine, en Corée du Sud et en Inde anticipent des rendements allant jusqu'à 20 % grâce aux cas d'usage de l'Industrie 4.0 activés par la 5G, ce qui stimule l'adoption du PBX hébergé pour la coordination en atelier. Le marché des autocommutateurs privés hébergés en bénéficie car des liaisons sans fil fiables suppriment le dernier obstacle à la téléphonie cloud dans les usines et les plateformes logistiques. Les fournisseurs de services de communication proposent désormais des postes PBX associés à des tranches 5G afin qu'un seul contrat couvre la connectivité et la voix.

La migration vers les liaisons SIP offre des avantages transformateurs en termes de coûts

Les PME européennes remplacent les lignes TDM par des liaisons SIP connectées à un contrôle d'appels cloud. L'élément de bordure unifié de Cisco sécurise ces liaisons SIP et permet aux entreprises de supprimer progressivement les baies PBX vieillissantes sans interruption de service. Des études montrent que le coût total de possession diminue de 30 à 40 % après la migration, ce qui accélère le marché des autocommutateurs privés hébergés car les économies compensent les frais d'abonnement. Les équipes voix et réseau travaillent désormais ensemble pour renforcer les routes SIP contre la fraude aux péages, créant une nouvelle niche de compétences qui mêle télécommunications et informatique.[2]Cisco Systems Inc., « Fiche technique de Cisco Unified Border Element Version 14 », Cisco, cisco.com

Les modèles de travail hybride stimulent un renouvellement complet des communications

Les organisations en Australie et en Nouvelle-Zélande ont formalisé des politiques hybrides en 2024, incitant 61 % des entreprises à remplacer les commutateurs sur site par des plateformes de voix cloud prenant en charge les équipes dispersées. La recherche associe le travail hybride à une satisfaction et une productivité accrues, de sorte que les conseils d'administration financent des projets qui modernisent la voix, la vidéo et la messagerie sur une seule plateforme. Cette refonte fait progresser le marché des autocommutateurs privés hébergés car la voix n'est plus achetée de manière isolée ; elle ancre plutôt des suites intégrées d'expérience employé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de résidence des données de l'UE restreignent le stockage vocal multi-locataires | −1.8% | Union européenne | Moyen terme (2 à 4 ans) |

| Couverture fibre limitée en dehors des villes indiennes de niveau 2 | −1.5% | Inde | Long terme (≥ 4 ans) |

| Les exigences de conformité au repli RTPC gonflent les coûts aux É�ٲ��ٲ�-���Ծ��� | −1.2% | É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Craintes de dépendance fournisseur liées aux API propriétaires au Japon | −0.9% | Japon | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Les exigences de souveraineté des données mettent à l'épreuve les architectures multi-locataires

La directive CEEAC et le RGPD obligent les fournisseurs à stocker les enregistrements vocaux au sein de l'UE et à fournir des flux de travail de consentement détaillés. Les architectures PBX multi-locataires doivent délimiter des zones de données spécifiques à chaque pays ou risquer des amendes allant jusqu'à 4 % du chiffre d'affaires mondial. Les fournisseurs sur le marché des autocommutateurs privés hébergés répondent en ouvrant des centres de données régionaux et en proposant des clés de chiffrement gérées par les clients, ce qui augmente les coûts opérationnels tout en préservant la parité des fonctionnalités à travers les frontières.[3]Commission européenne, « Informatique en nuage et en périphérie (RP 2025) », europa.eu

Les lacunes infrastructurelles entravent la qualité de la prestation de services dans les marchés émergents

Seulement 4,3 % des internautes indiens utilisent le haut débit fixe ; la plupart dépendent des données mobiles qui manquent souvent de la régularité nécessaire à une voix de qualité opérateur. Les retards liés aux droits de passage ralentissent le déploiement de la fibre dans les villes de niveau 2 et de niveau 3, provoquant des pertes de paquets et de la gigue sur les appels internationaux. Ces lacunes réduisent de 1,5 point de pourcentage le CAGR prévu pour le marché des autocommutateurs privés hébergés jusqu'à ce que les mises à niveau de la boucle locale rattrapent la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les solutions en termes de trajectoire de croissance

Les solutions ont continué à représenter 66,20 % des revenus du marché des autocommutateurs privés hébergés en 2025, grâce à une demande pérenne pour le contrôle d'appels de base, le standard automatique et la messagerie vocale. Cependant, les services devraient croître de 17,45 % par an à mesure que les entreprises recherchent des conseils et un support géré pour intégrer la voix cloud dans des piles d'applications complexes. Les équipes de services professionnels effectuent des évaluations de préparation, portent les numéros et forment les utilisateurs, tandis que les équipes de services gérés surveillent la qualité de service et appliquent les politiques. Cette évolution élargit le secteur des autocommutateurs privés hébergés du pur SaaS vers des contrats basés sur les résultats, alignant les fournisseurs sur les indicateurs de succès client.

L'IA automatise désormais le provisionnement et la détection des anomalies, permettant aux partenaires de services de garantir une disponibilité de 99,999 % même à l'échelle mondiale. La plateforme eXperience Communications de 8x8 illustre comment un seul panneau de gestion unifie la voix, la vidéo, les SMS et les API ; une telle consolidation renforce les taux d'attachement pour les services gérés [eclipsewholesale.co.uk]. La taille du marché des autocommutateurs privés hébergés pour les services gérés devrait passer de 4,9 milliards USD en 2025 à 12,94 milliards USD d'ici 2031, reflétant cette tendance portée par la demande vers l'expertise soutenue par des accords de niveau de service.

Par taille d'entreprise : les entreprises du marché intermédiaire stimulent l'élan d'adoption

Les PME de 51 à 250 postes détenaient 61,10 % des revenus de 2025 car la voix cloud supprime les pics de capital qui dissuadaient traditionnellement les petites entreprises. La tarification mensuelle fixe couvre les mises à niveau et la sécurité, permettant aux équipes financières de prévoir les flux de trésorerie. À mesure que ces entreprises ouvrent des succursales, les administrateurs ajoutent des postes en quelques minutes, maintenant une productivité élevée. Les grandes entreprises affichent désormais la croissance la plus rapide à un CAGR de 16,70 % alors que les départements informatiques mondiaux consolident des dizaines de PBX locaux en un seul locataire qui applique des politiques cohérentes à l'échelle mondiale.

La taille du marché des autocommutateurs privés hébergés pour les grandes entreprises devrait atteindre 9,42 milliards USD d'ici 2031, comblant l'écart historique avec les dépenses du marché intermédiaire. Les micro-entreprises restent mal desservies ; pourtant, les analystes estiment le revenu mensuel moyen à 40 à 50 USD par poste, prouvant la rentabilité lorsque l'intégration est automatisée. Les nouveaux entrants utilisent des essais freemium et une configuration en libre-service pour attaquer ce créneau, empêchant les acteurs établis de se reposer sur leurs comptes de premier rang.

Par application : les centres de contact adoptent des capacités alimentées par l'IA

La communication unifiée et la collaboration ont dominé avec 44,30 % des revenus en 2025, les travailleurs exigeant une seule application pour les appels, les réunions et la messagerie. Les licences de centres de contact, bien que plus modestes en volume de base, croîtront de près de 18,15 % par an jusqu'en 2031, car l'analyse par intelligence artificielle améliore la résolution au premier appel et l'efficacité des agents. Le marché des centraux téléphoniques privés hébergés soutient cette évolution en exposant les flux vocaux en temps réel aux moteurs de reconnaissance vocale qui signalent les problèmes de sentiment ou de conformité.

Five9 Interaction Analytics illustre la nouvelle valeur ajoutée : les superviseurs surveillent les appels en direct, évaluent automatiquement la qualité et déclenchent un accompagnement lorsque l'émotion baisse. Les entreprises obtiennent des informations sur le service sans matériel coûteux, ce qui explique pourquoi la part de marché des centraux téléphoniques privés hébergés pour les charges de travail des centres de contact atteindra 32,10 % d'ici 2031. Les applications de mobilité complètent la demande en offrant au personnel de terrain un accès en un seul clic aux plans de numérotation de l'entreprise, une fonctionnalité essentielle à la productivité des équipes de première ligne dans la logistique et le commerce de détail.

Par secteur d'utilisation finale : le secteur de la santé accélère l'adoption des communications numériques

Les institutions BFSI représentaient 21,60 % des revenus de 2025, privilégiant l'engagement omnicanal et la sécurité de niveau transactionnel. L'enregistrement des appels avec des transcriptions consultables satisfait aux pistes d'audit, tandis que les hooks API relient la voix aux systèmes bancaires de base. Le secteur de la santé, en expansion à un CAGR de 17,05 %, adopte le PBX hébergé pour alimenter les consultations de télésanté et la communication sécurisée entre cliniciens et patients. Le chiffrement conforme à la HIPAA et l'intégration avec les dossiers médicaux électroniques font de la voix cloud un outil essentiel de flux de travail clinique.

Les détaillants combinent les services click-and-collect avec l'assistance en magasin, s'appuyant sur des indicateurs de présence en temps réel pour diriger les appels vers le personnel disponible. Les fabricants exploitent des réseaux 5G privés qui connectent les capteurs de machines aux alertes vocales, maintenant une disponibilité élevée. Chaque secteur vertical ajoute des couches de conformité et de flux de travail sur mesure, mais tous partagent le besoin d'une voix résiliente et évolutive que seul le marché des autocommutateurs privés hébergés peut fournir.

Analyse géographique

L'Amérique du Nord a dominé avec 34,70 % des revenus de 2025, soutenue par un haut débit mature, des politiques BYOD permissives et des achats axés sur le cloud. Les régulateurs américains imposent un repli RTPC pour les appels d'urgence, ce qui augmente les coûts mais renforce la confiance. Les fournisseurs répondent avec des liaisons géo-redondantes et un provisionnement E911 conforme dès la mise en service. L'analytique vocale alimentée par l'IA gagne rapidement du terrain, transformant les conversations clients en données qui alimentent les améliorations de service.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 17,10 %. La couverture 5G massive en Chine et en Corée du Sud élimine les problèmes de latence, tandis que les start-ups numériques indiennes souscrivent des abonnements mensuels plutôt que d'acheter du matériel. Les conglomérats japonais insistent sur des API ouvertes pour éviter la dépendance fournisseur, poussant le marché des autocommutateurs privés hébergés vers des extensions basées sur des standards. Les plans de relance gouvernementaux qui cofinancent l'adoption du cloud amplifient l'adoption dans toute l'Asie du Sud-Est.

L'Europe équilibre opportunités et réglementation. L'arrêt des commutateurs TDM et les lignes RNIS coûteuses poussent les PME vers les liaisons SIP et les plans de numérotation hébergés, mais le RGPD oblige les fournisseurs à investir dans le stockage en région et l'interception légale. Malgré cette contrainte, la taille du marché des autocommutateurs privés hébergés en Europe passera de 4,3 milliards USD en 2025 à 9,47 milliards USD en 2031. Les plans nationaux à haut débit qui étendent la fibre aux zones rurales promettent de réduire l'écart de qualité urbain-rural d'ici la seconde moitié de la décennie.

Paysage concurrentiel

Le marché des autocommutateurs privés hébergés est modérément concentré. Cisco détient environ 25 % des revenus UC mondiaux, aidé par son réseau de partenaires et l'acquisition de BroadSoft. Microsoft exploite l'adoption de Teams pour regrouper les licences de système téléphonique, progressant auprès des grandes entreprises qui s'abonnent déjà à Microsoft 365. RingCentral, 8x8 et Zoom se font concurrence grâce à des cycles de fonctionnalités rapides et des accords de niveau de service généreux, ciblant les acheteurs du marché intermédiaire qui valorisent la simplicité plutôt que les développements personnalisés.

La concurrence pivote sur la profondeur verticale, la sophistication de l'IA et l'ouverture de la plateforme. Les fournisseurs déploient des enregistrements d'appels adaptés à la finance, une gestion des données conforme à la HIPAA et des intégrations spécifiques à l'éducation pour conquérir des comptes réglementés. L'IA générative rédige désormais des résumés d'appels, achemine les clients en fonction du sentiment et prédit le désabonnement, de sorte que les fournisseurs s'empressent d'intégrer des modèles tout en garantissant la confidentialité des données. Les portails développeurs ouverts permettent aux clients d'intégrer la voix dans des flux de travail personnalisés ; les écosystèmes fermés risquent le désabonnement.

La consolidation se poursuit. Cisco a acquis BroadSoft, Vonage a racheté NewVoiceMedia, et RingCentral s'est associé à AT&T pour combiner la portée mobile avec les logiciels UCaaS. Les nouveaux entrants se concentrent sur les micro-entreprises et les niches régionales, utilisant l'intégration en libre-service pour maintenir des coûts d'acquisition bas. Les dépôts auprès de la SEC d'Intermedia évaluent le marché adressable total des applications UCaaS et cloud d'entreprise à 78 milliards USD, mais la pénétration du cloud reste inférieure à un tiers, laissant une marge de manœuvre ample pour les acteurs établis et les perturbateurs.

Leaders du secteur des autocommutateurs privés hébergés (PBX)

-

Exotel Techcom Pvt. Ltd.

-

Vonage

-

RingCentral Inc.

-

Atlantech Online Inc.

-

3CX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : VitalPBX a publié un livre blanc exhortant les entreprises à retirer les commutateurs obsolètes pour éviter les pertes de ventes et de productivité.

- Avril 2025 : Cisco a introduit une version améliorée par l'IA de Webex Calling qui ajoute la transcription en temps réel et le routage intelligent.

- Mars 2025 : Sangoma a élargi sa suite UCaaS avec de nouveaux services de liaison et de centre de contact pour les acheteurs du marché intermédiaire.

- Février 2025 : Allbridge a confirmé la poursuite de son support PBX après le retrait de NEC, ciblant les niches de l'hôtellerie et des résidences pour personnes âgées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des autocommutateurs privés (PBX) hébergés comme l'ensemble des plateformes de commutation vocale délivrées dans le cloud, dans lesquelles le contrôle des appels, le routage, la messagerie vocale et les fonctionnalités de collaboration associées sont fournis aux utilisateurs professionnels sur la base d'un abonnement et accessibles via des réseaux IP gérés ou l'internet ouvert, quel que soit le facteur de forme du terminal d'accès.

Exclusion du périmètre : les systèmes PBX sur site matériels uniquement, les services de trunk SIP autonomes et les suites de communications unifiées étendues qui n'intègrent pas le contrôle des appels PBX sont exclus du périmètre de revenus mesuré.

Aperçu de la segmentation

-

Segmentation par composant

- Solution

-

Services

- Services gérés

- Services professionnels

- Services réseau et informatiques

-

Segmentation par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

-

Segmentation par application

- Communication unifiée et collaboration

- Mobilité et activation BYOD

- Centre de contact

- Liaisons SIP et routage d'appels

-

Segmentation par secteur d'utilisation finale

- BFSI

- Fabrication

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Gouvernement et secteur public

- Informatique et télécommunications

- É��ܳ����پ��Dz�

- Logistique et transport

- ��ô�ٱ�����������

- Autres secteurs

-

Segmentation par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

-

Pays nordiques

- ������

- ���ǰ���è����

- Danemark

- Finlande

- Islande

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- ���������

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- �����������

- É�����ٱ�

- Kenya

- Reste de l'Afrique

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de télécommunications, des partenaires de distribution UCaaS, des directeurs informatiques de PME et de grandes entreprises en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de valider les fourchettes de prix, les facteurs de résiliation et les calendriers de migration. Des enquêtes de suivi auprès de prestataires de services gérés ont permis de clarifier les évolutions de la composition des postes vers les clients logiciels mobiles, comblant ainsi les lacunes de données concrètes identifiées lors de la phase documentaire.

Recherche documentaire

Nous avons d'abord constitué une base factuelle à partir de statistiques publiques émanant de régulateurs tels que la FCC, l'Ofcom et l'UIT, de dépôts commerciaux de fournisseurs UCaaS cotés, de circulaires tarifaires et de codes d'importation pour les passerelles VoIP. L'accès des analystes à D&B Hoovers et à Dow Jones Factiva a permis de suivre les répartitions de revenus et les récentes attributions de contrats, tandis que des associations professionnelles, telles que le SIP Forum et la Cloud Communications Alliance, ont fourni des taux d'adoption par taille d'entreprise. Les données secondaires ont été enrichies par des articles académiques sur la qualité de service VoIP, des jeux de données régionaux sur la pénétration du haut débit, des tendances en matière de brevets (Questel) et des avis de marchés publics sur Tenders Info, nous fournissant des références fiables en matière de trafic, de tarification et de densité de postes. Les sources mentionnées illustrent l'étendue du travail documentaire ; de nombreuses références supplémentaires ont été examinées dans un souci d'exhaustivité.

Dimensionnement du marché et prévisions

Un modèle descendant part des lignes professionnelles actives, de la pénétration du haut débit et des taux de migration VoIP par pays ; ces bassins de demande sont multipliés par le nombre moyen de postes par ligne et les ARPU mensuels mixtes en vigueur, qui sont ensuite recoupés avec des consolidations d'échantillons de fournisseurs pour les principaux marchés. Les variables clés comprennent la couverture en fibre optique, la part du travail à distance, les taux de création de PME, les calendriers de décommissionnement des trunks SIP et l'érosion des prix catalogue. Une régression multivariée, alimentée par ces facteurs et le consensus d'experts, projette les revenus jusqu'en 2030, tandis que des vérifications ascendantes sélectives sur les déclarations de postes des opérateurs permettent d'ajuster les valeurs aberrantes.

Cycle de validation des données et de mise à jour

Les résultats passent par des examens de variance à trois niveaux, des comparaisons entre pairs et des signalements d'anomalies. Avant la publication, une actualisation des données est effectuée ; le modèle est entièrement mis à jour chaque année, avec des amendements intermédiaires déclenchés par des opérations de fusion-acquisition significatives ou des changements réglementaires.

Pourquoi la référence de Mordor sur le marché des autocommutateurs privés hébergés inspire confiance aux décideurs

Les estimations publiées divergent car les entreprises découpent le marché différemment et l'actualisent à des rythmes inégaux. Une étude mondiale externe a évalué la valeur 2024 à 12,32 milliards USD, tandis qu'une autre a situé 2023 à 11,5 milliards USD.

Les principaux facteurs d'écart comprennent des tranches de postes plus étroites qui excluent les micro-entreprises, l'exclusion des revenus des services gérés, des conversions de devises fixées à des taux plus anciens et des révisions moins fréquentes ; c'est là que ���������� retraite les données annuellement et combine des audits ascendants d'opérateurs avec des bassins de demande descendants, offrant un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,51 Md USD (2025) | ���������� | - |

| 12,32 Md USD (2024) | Cabinet de conseil mondial A | Omet les entreprises de <10 postes et traite les services gérés séparément |

| 11,5 Md USD (2023) | Revue professionnelle B | Utilise uniquement les revenus de licences, taux de change anciens, cycle de mise à jour quinquennal |

Ces comparaisons montrent que nos choix de périmètre rigoureux et notre hygiène annuelle des données offrent aux clients une référence transparente et reproductible qu'ils peuvent défendre en interne lors de décisions d'investissement dans la téléphonie cloud.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des autocommutateurs privés hébergés ?

L'adoption croissante du BYOD, les déploiements 5G et le passage des commutateurs sur site à forte intensité de capital vers la voix cloud flexible élargissent le marché à un CAGR de 16,65 %.

Quelle région connaît la croissance la plus rapide pour les services PBX hébergés ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 17,10 % jusqu'en 2031, les réseaux 5G améliorant la qualité des appels et les entreprises numériques se développant rapidement.

Quelle est la taille actuelle du marché des autocommutateurs privés hébergés ?

Le marché s'élève à 16,93 milliards USD en 2026 et devrait atteindre 36,58 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Les déploiements de centres de contact devraient croître de 18,15 % par an car l'analytique IA améliore les performances des agents et l'expérience client.

Quel rôle jouent les services par rapport aux licences logicielles ?

Alors que les solutions représentent 66,20 % des revenus, les services gérés et professionnels les dépasseront à un CAGR de 17,45 % à mesure que les entreprises recherchent une expertise en intégration et des accords de niveau de service.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le paysage obtient un score de 6/10 : Cisco, Microsoft, RingCentral, 8x8 et Zoom détiennent ensemble un peu plus de 60 % des revenus, laissant de la place pour les entrants régionaux et de niche.

Dernière mise à jour de la page le: