Taille et parts du marché B2B des télécommunications en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché B2B des télécommunications en Indonésie par ����������

La taille du marché B2B des télécommunications en Indonésie était évaluée à 1,88 milliard USD en 2025 et devrait croître de 1,91 milliard USD en 2026 pour atteindre 2,05 milliards USD d'ici 2031, à un TCAC de 1,43 % durant la période de prévision (2026-2031). Cette croissance modeste reflète un environnement en voie de maturité dans lequel les dorsales nationales 5G et fibre réduisent la latence, tandis que les mandats de cloud souverain et les sites périphériques des hyperscalers élargissent les cas d'usage en entreprise. La géographie archipelagique exige des câbles sous-marins, des liaisons de retour par satellite et des nœuds périphériques qui reconfigurent collectivement les portefeuilles de services. La consolidation du marché, notamment la fusion XL Axiata-Smartfren, réduit le champ concurrentiel, même si la pression sur les prix s'intensifie après la hausse de la taxe sur la valeur ajoutée de 2025. Les opérateurs répondent en regroupant la connectivité avec la sécurité gérée, la migration vers le cloud et des plateformes IoT adaptées aux secteurs réglementés et aux PME.

Principaux enseignements du rapport

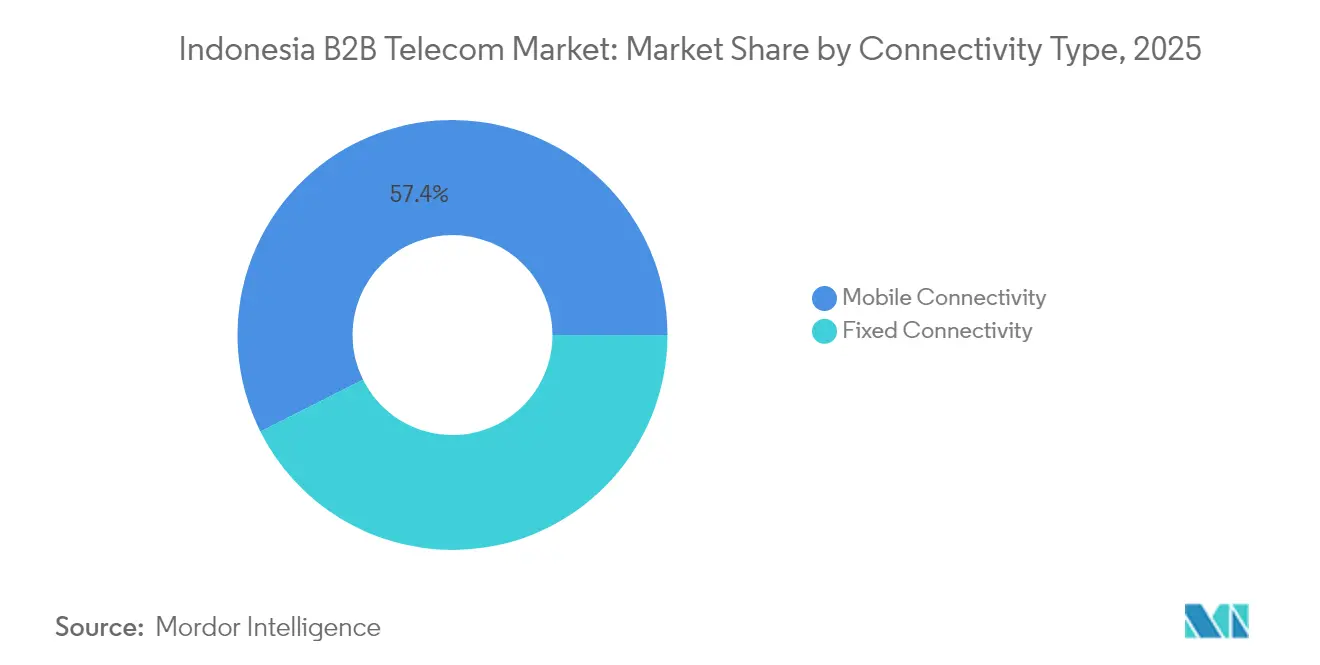

- Par type de connectivité, la connectivité mobile a dominé avec une part de revenus de 57,40 % en 2025, tandis que la connectivité fixe devrait progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 60,30 % de la part du marché B2B des télécommunications indonésien en 2025, tandis que les PME affichaient le TCAC projeté le plus élevé à 5,65 % jusqu'en 2031.

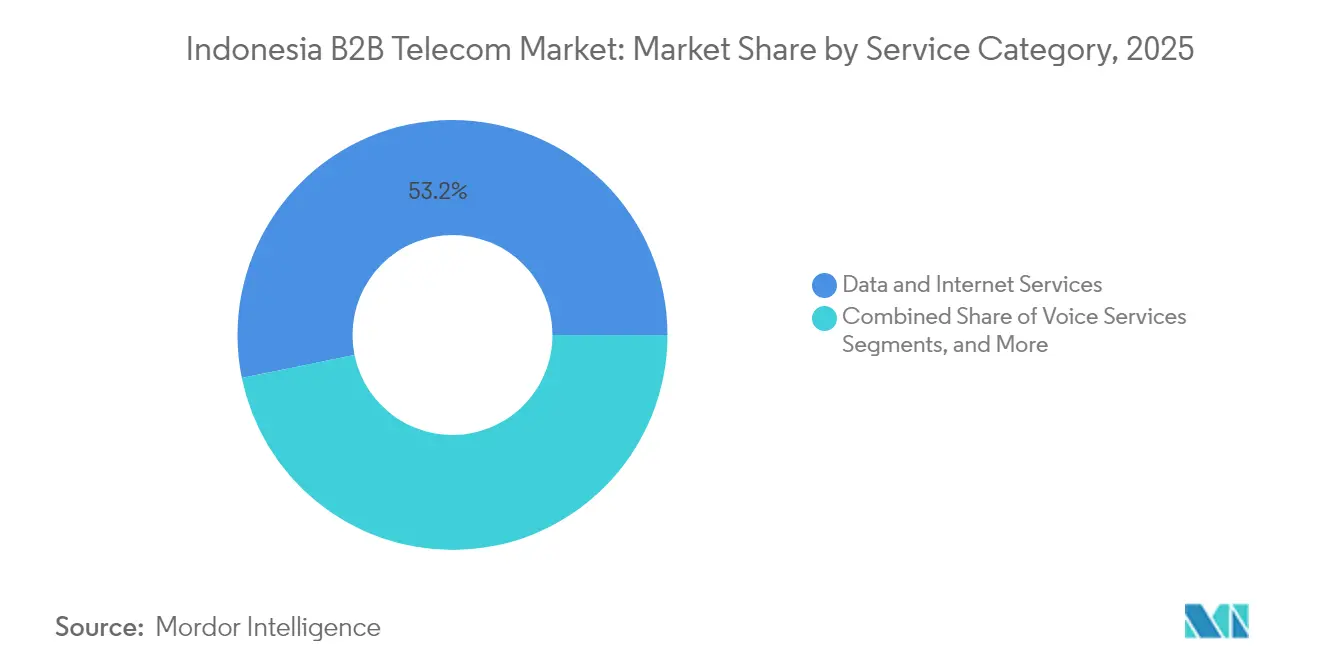

- Par catégorie de service, les services de données et Internet représentaient 53,20 % de la taille du marché B2B des télécommunications indonésien en 2025, et les services gérés et cloud progressent à un TCAC de 6,45 % jusqu'en 2031.

- Par secteur d'activité, le BFSI a dominé avec une part de revenus de 21,60 % en 2025, tandis que l'industrie manufacturière devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché B2B des télécommunications en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| SD-WAN et connectivité cloud optimisée en périphérie | +0.3% | National, avec adoption précoce à Jakarta, Surabaya, Bandung | Moyen terme (2-4 ans) |

| Essor des appareils IoT d'entreprise et des appareils connectés | +0.4% | National, concentré dans les pôles manufacturiers de Java et Sumatra | Long terme (≥ 4 ans) |

| Mandats de transformation numérique dans tous les secteurs | +0.2% | National, initiatives pilotées par le gouvernement dans toutes les provinces | Court terme (≤ 2 ans) |

| Déploiement national de la 5G et de la dorsale fibre Palapa-Ring | +0.3% | National, avec priorité à la connectivité de l'Indonésie orientale | Long terme (≥ 4 ans) |

| Pression de conformité au cloud souverain dans les secteurs réglementés | +0.2% | National, concentré dans les secteurs BFSI et gouvernemental | Moyen terme (2-4 ans) |

| Expansion des zones périphériques des hyperscalers dans les villes de rang 2 | +0.1% | Régional, axé sur Medan, Makassar, Balikpapan | Moyen terme (2-4 ans) |

| Source: ���������� | |||

SD-WAN et connectivité cloud optimisée en périphérie

La demande s'accélère à mesure que les entreprises recherchent un contrôle centralisé du trafic, des chemins directs vers le cloud et une réduction des dépenses MPLS. Telkom Indonesia a étendu son portefeuille SD-WAN avec des nœuds périphériques intégrés en 2025 pour gérer les charges de travail sensibles à la latence telles que l'analyse en temps réel et l'inspection qualité à distance [1]Telkom Indonesia, "Fiche produit SD-WAN Entreprise 2025," telkom.co.id. L'architecture convient aux îles dispersées d'Indonésie car elle se superpose aux liaisons existantes du dernier kilomètre sans travaux de génie civil importants. Les usines manufacturières adoptent le routage tenant compte des applications pour prioriser les paquets IoT, tandis que les institutions BFSI apprécient la segmentation chiffrée qui répond aux exigences de la loi sur la protection des données personnelles. La convergence avec le découpage 5G positionne les opérateurs pour proposer des solutions verticales à faible latence en montée de gamme.

Essor des appareils IoT d'entreprise

Les installations minières, automobiles et de palmiers à huile déploient des réseaux LTE et 5G privés pour relier des milliers de capteurs qui alimentent la maintenance prédictive et les véhicules autonomes. Le déploiement de XL Axiata chez PT Pamapersada Nusantara a réduit les temps d'arrêt et prouvé la résilience du réseau en terrain difficile [2]Asian Business Review, "XL Axiata Business Solutions reçoit le prix d'excellence technologique," asianbusinessreview.com. Des projets pilotes agricoles connectent désormais des sondes de sol et des drones, et l'usine intelligente 2025 de Pegatron illustre une production quasi sans intervention humaine sur des dorsales 5G [3]Digitimes Asia, "Pegatron ouvre la plus grande usine intelligente 5G du monde en Indonésie," digitimes.com. Ces projets prouvent le retour sur investissement, incitant à de nouveaux programmes de certification d'appareils et stimulant la demande de gestion sécurisée du cycle de vie des appareils.

Mandats de transformation numérique

La feuille de route du Ministère de la Communication et des Technologies de l'Information oblige les organismes publics à migrer vers des systèmes cloud d'ici 2026, générant des dépenses prévisibles en matière de connectivité sécurisée et de pare-feux virtualisés. Les hôpitaux mettent en œuvre la télésanté, et les écoles déploient des salles de classe hybrides qui reposent sur un haut débit symétrique en liaison montante et descendante. Les banques modernisent leurs systèmes centraux en vertu de la loi sur la protection des données personnelles, stimulant la demande de VPN chiffrés et de nœuds cloud locaux. Les subventions pour la numérisation des PME catalysent les mises à niveau du haut débit et l'adoption du Wi-Fi géré dans les chaînes de distribution.

Déploiement national de la 5G et de la dorsale fibre Palapa-Ring

La dorsale Palapa Ring, composée de 35 280 km de câbles sous-marins et de 21 807 km de câbles terrestres, a été achevée en 2025, réduisant les écarts de latence entre Java et les provinces orientales. Les opérateurs exploitent cette empreinte pour des accords de niveau de service uniformes, tandis que la couverture 5G ouvre la voie à la maintenance en réalité augmentée, aux camions de transport autonomes et aux suites de collaboration UHD. Les nœuds périphériques aux stations d'atterrissage de câbles répondent aux besoins de localisation des données et réduisent les coûts de transit. La nouvelle capacité renforce la compétitivité du marché B2B des télécommunications en Indonésie et soutient les réseaux d'entreprise inter-îles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de confidentialité | -0.2% | National, affectant particulièrement les entreprises multinationales | Court terme (≤ 2 ans) |

| CAPEX élevé pour les infrastructures réseau avancées | -0.3% | National, plus prononcé dans l'Indonésie orientale | Long terme (≥ 4 ans) |

| Allocation fragmentée du spectre entre les îles | -0.1% | Régional, affectant la connectivité inter-îles | Moyen terme (2-4 ans) |

| Pénurie de compétences en SD-WAN et en réseaux cloud | -0.2% | National, concentré dans les fonctions techniques | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Préoccupations en matière de sécurité des données et de confidentialité

Les entreprises hésitent à placer des charges de travail sensibles dans des clouds partagés tant que des cadres de conformité clairs ne sont pas établis. La loi sur la protection des données personnelles oblige au traitement onshore de certains ensembles de données, contraignant les filiales multinationales à repenser leurs architectures ou à payer pour des centres de données locaux. Les incidents cybernétiques dans les grandes entreprises élèvent la vigilance au niveau du conseil d'administration sur les réseaux à confiance zéro, mais certaines entreprises préfèrent la sécurité interne aux services gérés. Cette prudence ralentit les migrations vers le cloud en priorité et tempère l'expansion du marché B2B des télécommunications en Indonésie, en particulier parmi les acteurs fortement réglementés.

CAPEX élevé pour les infrastructures réseau avancées

Les câbles sous-marins, les liaisons micro-ondes inter-îles et les anneaux de fibre urbains denses nécessitent des investissements en capital importants. Les opérateurs privilégient Jakarta et les corridors manufacturiers où les délais de récupération sont plus courts, laissant les entreprises rurales dépendantes du retour satellite ou du xDSL hérité. Les licences 5G privées comportent des coûts de spectre qui peuvent décourager les fabricants de taille moyenne. Les prestataires de services plus petits manquent d'envergure, limitant la pression concurrentielle et retardant les baisses de prix qui stimuleraient une adoption plus large. À terme, les réglementations sur le partage d'infrastructures pourraient alléger le fardeau, mais les budgets de déploiement à court terme restent serrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connectivité : les réseaux mobiles stimulent l'adoption en entreprise

La connectivité mobile représentait 57,40 % des revenus de 2025, soulignant le besoin des entreprises en déploiements rapides et flexibles sur 17 508 îles. Les opérateurs ont mis à niveau les tours existantes vers la 5G non autonome, réduisant le délai de mise sur le marché et permettant des cas d'usage à faible latence. La connectivité fixe connaît la croissance la plus rapide à un TCAC de 6,05 % car la fibre jusqu'aux locaux garantit la bande passante pour les applications critiques. Le découpage réseau permet des liaisons mobiles et fixes mixtes avec des niveaux de service déterministes, attirant les fabricants et les fintechs. L'accès sans fil fixe exploite le spectre 5G pour offrir des vitesses proches de la fibre là où le terrassement est coûteux, étendant la portée du marché B2B des télécommunications en Indonésie au-delà des centres métropolitains.

La croissance de la capacité sous-marine et les partenariats de fibre noire municipale permettent aux opérateurs d'étendre les circuits multi-gigabits vers les zones secondaires. Les entreprises migrent du xDSL et du modem câble vers l'Ethernet opérateur et le GPON, recherchant un débit symétrique pour les sauvegardes cloud et l'analyse vidéo. Les opérateurs regroupent des superpositions SD-WAN qui dirigent dynamiquement le trafic entre les chemins fibre, micro-ondes et cellulaires. Ces offres convergées améliorent les engagements de disponibilité et monétisent les niveaux de qualité de service, renforçant la position du marché B2B des télécommunications en Indonésie face aux acteurs purement en ligne.

Par taille d'entreprise : les PME accélèrent l'adoption numérique

Les grandes entreprises représentaient 60,30 % des dépenses de 2025, tirant parti de leur envergure pour négocier des accords de niveau de service sur mesure et investir dans des réseaux 5G privés ou des structures multi-cloud. Elles exigent des analyses avancées des menaces, des centres d'opérations de sécurité gérés et des passerelles d'accès direct au cloud. Les PME affichent un TCAC de 5,65 % jusqu'en 2031, le gouvernement subventionnant les outils numériques et les offres SD-WAN à faible coût abaissant les barrières à l'entrée. Les places de marché cloud permettent aux PME d'activer des logiciels en tant que service avec une facturation de connectivité intégrée, simplifiant les achats. Les banques locales élargissent les services fintech qui nécessitent un haut débit fiable aux terminaux de point de vente dans les micro-commerces de détail, stimulant davantage le trafic de données des PME.

Les opérateurs conçoivent des gammes de produits à plusieurs niveaux adaptées aux budgets des PME tout en offrant des voies de mise à niveau vers des fonctionnalités premium. Les portails en libre-service automatisent l'approvisionnement, réduisant les dépenses d'exploitation et améliorant la réactivité. Les programmes de formation aident les propriétaires de PME à gérer la sécurité de base, augmentant la fidélisation. À mesure que les PME développent leurs ventes en ligne, le trafic international entrant augmente, renforçant l'importance des nœuds de mise en cache de contenu déployés via la grille périphérique Palapa-Ring. Ce changement dans la composition du trafic soutient une croissance incrémentale de la taille du marché B2B des télécommunications en Indonésie sur l'horizon de prévision.

Par catégorie de service : les services cloud transforment la composition des revenus

Les services de données et Internet ont généré 53,20 % des revenus de 2025, mais leur croissance se modère à mesure que la concurrence par les prix s'intensifie. Les services gérés et cloud progressent à un TCAC de 6,45 % et éroderont la part de la connectivité pure. Les opérateurs s'associent à AWS, Google et Microsoft pour héberger des régions locales qui satisfont aux règles de résidence des données, capturant des frais d'interconnexion et des projets de migration gérée. La connectivité IoT prend de l'élan à mesure que les fabricants déploient des réseaux de capteurs et que les entreprises logistiques suivent leurs flottes entre les îles à l'aide de superpositions LPWAN. Les communications unifiées intègrent la voix, la vidéo et la messagerie d'équipe, remplaçant les PBX hérités et les minutes longue distance.

Les nœuds de calcul en périphérie aux stations d'atterrissage de câbles et dans les centres de données régionaux permettent la distribution de contenu et l'inférence d'intelligence artificielle à proximité des utilisateurs, réduisant les coûts de retour. Les opérateurs monétisent ces nœuds via des offres de plateforme en tant que service et d'analyse. La connectivité groupée plus le calcul déplace la capture de valeur en amont, renforçant la différenciation du marché B2B des télécommunications en Indonésie face aux fournisseurs d'accès Internet purs. Les services vocaux restent pertinents dans les centres de contact et les secteurs soumis à des obligations de conformité, mais continuent de décliner en termes de revenus absolus.

Par secteur d'activité : l'industrie manufacturière mène la transformation numérique

Le BFSI a dominé avec une part de 21,60 % en 2025, reflétant la banque numérique, la croissance des portefeuilles électroniques et des mandats stricts de disponibilité. Les institutions ont déployé des circuits MPLS redondants plus Internet, une authentification multifacteur et un nettoyage DDoS qui élèvent le revenu moyen par ligne. L'industrie manufacturière affiche un TCAC de 6,78 % jusqu'en 2031 à mesure que les usines adoptent l'Industrie 4.0. Les réseaux 5G privés alimentent la vision machine et les flottes de véhicules à guidage automatique dans les usines automobiles, tandis que les capteurs IoT optimisent les lignes de craquage du palmier à huile. Les chaînes de distribution numérisent la gestion des stocks et l'engagement client, s'appuyant sur l'analyse en périphérie pour la prévision de la demande. Le secteur de la santé adopte la télésanté et les services de pharmacie en ligne qui exigent une protection des données similaire à la norme HIPAA, stimulant la croissance des VPN chiffrés.

Les agences gouvernementales poussent les plateformes de villes intelligentes, créant une demande de surveillance des lampadaires NB-IoT et de portails citoyens hébergés dans le cloud. Les services publics d'énergie déploient des compteurs intelligents et de la télémétrie de sous-stations qui nécessitent des routeurs robustifiés et des configurations APN sécurisées. Ces diversifications verticales équilibrent les flux de revenus et protègent le secteur B2B des télécommunications en Indonésie des chocs liés à un seul secteur.

Analyse géographique

L'activité du marché B2B des télécommunications en Indonésie est la plus intense à Java et Sumatra, qui ont ensemble généré environ 69,75 % des revenus d'entreprise de 2025. Le regroupement des sièges sociaux à Jakarta achète des services Internet dédiés premium et des services de centre d'opérations de sécurité gérés, poussant le revenu moyen par utilisateur au-dessus de la moyenne nationale. Surabaya et Bandung suivent mais affichent une demande croissante d'accès direct au cloud à mesure que les hyperscalers ajoutent des zones de disponibilité régionales. L'achèvement du Palapa-Ring nivelle le terrain de jeu en étendant les dorsales fibre vers la Papouasie, les Moluques et les Petites Îles de la Sonde, permettant aux opérateurs de publier des tarifs nationaux pour la première fois.

Les villes de rang 2 telles que Medan, Makassar et Balikpapan gagnent en importance stratégique à mesure que les nœuds de calcul en périphérie réduisent la latence pour les applications interactives. Les gouvernements locaux attirent les investissements dans les centres de données grâce à des incitations fiscales, créant de nouveaux contrats de retour. Les ceintures minières de Kalimantan ont besoin de LTE privé pour le transport autonome, stimulant la demande de micro-ondes et de satellite là où le terrain limite la fibre. Les pêcheries dans les archipels orientaux adoptent le suivi de bouées IoT, nécessitant des superpositions satellite en bande L reliées aux hubs SD-WAN à Java.

La connectivité internationale s'améliore après que les câbles Bifrost et INSICA ont renforcé la capacité transpacifique et régionale. La station d'atterrissage 2025 de Telin à Jakarta ancre un nouveau cluster périphérique qui dessert la distribution de contenu en Asie du Sud-Est. Des routes de transit améliorées font de l'Indonésie un hub d'interconnexion régional plausible, attirant des entreprises de cloud, de fintech et de jeux vidéo qui, à leur tour, augmentent le trafic d'entreprise local. Les régulateurs rationalisent les règles de droit de passage et de partage de tours, réduisant les variations de coûts de déploiement entre les provinces et accélérant la croissance inclusive du marché B2B des télécommunications en Indonésie.

Paysage concurrentiel

Telkom Indonesia, Indosat Ooredoo Hutchison, XL Axiata-Smartfren et Telkomsel représentent collectivement environ 75 % des revenus d'entreprise, conférant au marché un profil de concentration modérée. La fusion XL Axiata-Smartfren, approuvée en 2024, regroupe le spectre de bande moyenne et les actifs de tours, permettant un déploiement 5G agressif et des économies d'échelle. Telkom Indonesia contre-attaque avec des clouds périphériques co-localisés aux sites d'atterrissage Bifrost et un catalogue SD-WAN élargi qui intègre les actifs de sa filiale de centres de données. Indosat se concentre sur les partenariats cloud, lançant Google Distributed Cloud à Jakarta pour capter les charges de travail réglementées.

Les fournisseurs de technologie se taillent des canaux d'entreprise directs. Nokia déploie la 5G privée pour les usines automobiles, tandis que Huawei pilote des réseaux de campus dans les universités. AWS et Microsoft proposent des services de connexion directe qui contournent le MPLS traditionnel, incitant les opérateurs à se repositionner en tant qu'intégrateurs plutôt que simples fournisseurs d'accès. La sécurité gérée devient un champ de bataille à mesure que les incidents cybernétiques accroissent la sensibilité des clients ; Telkomsel ouvre un centre de cyberfusion et commercialise des analyses de menaces pilotées par l'intelligence artificielle auprès des clients BFSI. La dynamique des prix s'intensifie après la hausse de la TVA, mais les opérateurs défendent leurs marges grâce à des offres de services à plusieurs niveaux.

La concurrence future pourrait venir des constellations de haut débit par satellite, Starlink visant des contrats maritimes et miniers. Les régulateurs exigent des passerelles locales, ce qui favorise les opérateurs historiques capables d'héberger le trafic atterri. Les acteurs de la fibre de gros explorent des structures de fonds d'investissement immobilier pour débloquer des capitaux pour l'expansion de la dorsale, réduisant potentiellement les coûts de location et stimulant les fournisseurs d'accès Internet régionaux. Collectivement, ces mouvements renforcent l'innovation tout en maintenant la rivalité sur le marché B2B des télécommunications indonésien dans une fourchette de prix disciplinée.

Leaders du secteur B2B des télécommunications en Indonésie

PT Telekomunikasi Indonesia (Persero) Tbk

PT Telekomunikasi Selular (Telkomsel)

PT Indosat Ooredoo Hutchison Tbk

PT XL Axiata Tbk

PT Smartfren Telecom Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Telin a achevé la station d'atterrissage du câble Bifrost à Jakarta, ajoutant 15 Tbps de capacité internationale et positionnant l'Indonésie comme hub cloud régional.

- Avril 2025 : Pegatron a ouvert la plus grande usine intelligente 5G du monde en Indonésie, mettant en lumière les cas d'usage des réseaux privés dans le secteur manufacturier.

- Mars 2025 : L'Indonésie a relevé la taxe sur la valeur ajoutée de 11 % à 12 %, incitant les principaux opérateurs à mettre en œuvre des ajustements tarifaires progressifs pour les plans B2B tout en élargissant les offres de services groupés.

- Décembre 2024 : XL Axiata et Smartfren ont obtenu l'approbation finale pour leur fusion de 6,5 milliards USD, créant un opérateur détenant environ 25 % de part d'entreprise et visant des synergies de coûts de 300 à 400 millions USD.

Périmètre du rapport sur le marché B2B des télécommunications en Indonésie

Les fournisseurs de télécommunications B2B exploitent des systèmes qui facilitent la transmission de données, de texte, de son, de voix et de vidéo, permettant une communication directe entre entreprises. De plus, les spécialistes du marketing exploitent ces plateformes de télécommunication pour améliorer la visibilité sectorielle d'une entreprise et identifier des perspectives de mise en réseau, stimulant davantage la demande de télécommunications B2B.

Le rapport couvre les entreprises de télécommunications B2B indonésiennes, et le marché est segmenté par type de connectivité (connectivité mobile, connectivité fixe [couvre DSL, FTTP/B, modem câble, FWA]) et taille d'entreprise (petites et moyennes entreprises [PME], grandes entreprises).

Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Connectivité mobile (5G et 4G/LTE) |

| Connectivité fixe (fibre jusqu'aux locaux/bâtiment (FTTP/B), modem câble, xDSL, accès sans fil fixe (FWA)) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Services vocaux |

| Services de données et Internet |

| Services gérés et cloud (IaaS/PaaS/SaaS) |

| Connectivité IoT / Machine à machine (M2M) |

| Communications unifiées et collaboration |

| Industrie manufacturière |

| Banque, services financiers et assurance (BFSI) |

| Commerce de détail et commerce électronique |

| �����Գ�é |

| Gouvernement et secteur public |

| Énergie et services publics |

| Transport et logistique |

| Par type de connectivité | Connectivité mobile (5G et 4G/LTE) |

| Connectivité fixe (fibre jusqu'aux locaux/bâtiment (FTTP/B), modem câble, xDSL, accès sans fil fixe (FWA)) | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par catégorie de service | Services vocaux |

| Services de données et Internet | |

| Services gérés et cloud (IaaS/PaaS/SaaS) | |

| Connectivité IoT / Machine à machine (M2M) | |

| Communications unifiées et collaboration | |

| Par secteur d'activité | Industrie manufacturière |

| Banque, services financiers et assurance (BFSI) | |

| Commerce de détail et commerce électronique | |

| �����Գ�é | |

| Gouvernement et secteur public | |

| Énergie et services publics | |

| Transport et logistique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché B2B des télécommunications en Indonésie en 2026 ?

La taille du marché B2B des télécommunications en Indonésie s'élève à 1,91 milliard USD en 2026 et devrait atteindre 2,05 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

La connectivité fixe affiche la progression la plus rapide avec un TCAC de 6,05 %, portée par les déploiements de fibre jusqu'aux locaux et les exigences de latence des entreprises.

Qu'est-ce qui stimule l'adoption du SD-WAN en entreprise en Indonésie ?

Les entreprises recherchent un contrôle centralisé, une réduction des coûts MPLS et un accès direct au cloud tout en se conformant aux règles de souveraineté des données, autant d'objectifs que le SD-WAN permet d'atteindre.

Pourquoi les PME sont-elles importantes pour la croissance des revenus des télécommunications ?

Les subventions gouvernementales et les offres cloud abordables aident les PME à numériser leurs ventes et leurs opérations, conférant au segment un TCAC de 5,65 % jusqu'en 2031.

Comment la fusion XL Axiata-Smartfren affectera-t-elle la concurrence ?

L'opérateur combiné détiendra environ 25 % de part de revenus et des détentions de spectre plus larges, incitant les concurrents à se différencier par le cloud en périphérie et les offres de sécurité gérée.

Dernière mise à jour de la page le: