Taille et part du marché français des baies de centre de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

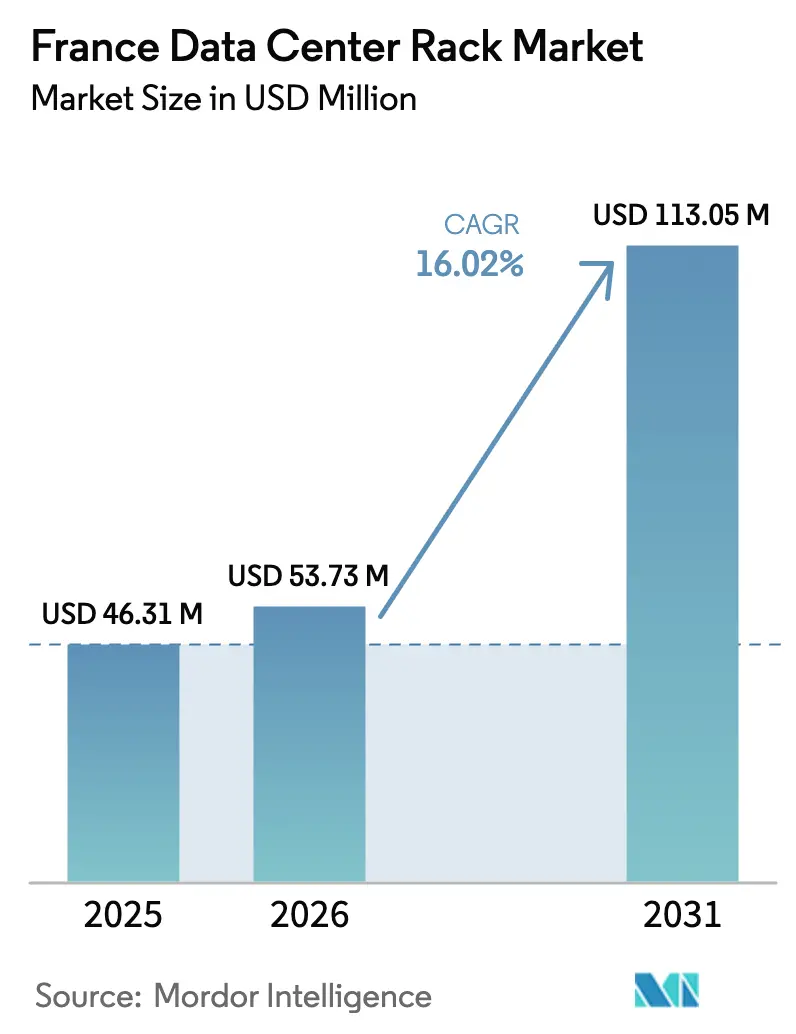

| Taille du marché de l'année de base (2025) | 46.31 Millions de dollars américains |

| Taille du Marché (2026) | 53.73 Millions de dollars américains |

| Taille du Marché (2031) | 113.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché français des baies de centre de données par ����������

La taille du marché français des baies de centre de données en 2026 est estimée à 53,73 millions USD, en hausse par rapport à la valeur 2025 de 46,31 millions USD, avec des projections pour 2031 s'établissant à 113,05 millions USD, progressant à un TCAC de 16,02 % sur la période 2026-2031. Des incitations robustes en faveur du cloud souverain, des déploiements hyperscale liés aux clusters d'entraînement de l'IA, ainsi qu'un réseau électrique nucléaire permettant régulièrement d'atteindre des objectifs d'efficacité d'utilisation de l'énergie (PUE) inférieurs à 1,3 soutiennent collectivement cette trajectoire de croissance. Les conceptions de baies complètes standardisées, l'adoption généralisée des armoires pour la conformité au RGPD, et l'essor rapide des hauteurs 48U — chacune adaptée aux charges de travail GPU haute densité — renforcent davantage l'accélération du marché. Les politiques nationales attribuant le statut de « projet d'intérêt national » aux investissements stratégiques dans les centres de données, combinées à 35 parcelles alimentées préparées par le gouvernement, atténuent les risques liés aux moratoires de raccordement au réseau et maintiennent la confiance des investisseurs. Par ailleurs, l'engagement de 20 milliards EUR de Brookfield via Data4, l'acquisition au niveau des baies de ZT Systems par AMD, et le nouveau portefeuille de laboratoires compatibles avec l'IA de Schneider Electric illustrent collectivement les enjeux concurrentiels et la prime accordée aux solutions de baies clés en main prêtes pour le refroidissement liquide et la distribution d'énergie avancée. [1]Datacenter Dynamics, "Brookfield s'engage à hauteur de 20 milliards EUR pour les centres de données français," datacenterdynamics.com

Principaux enseignements du rapport

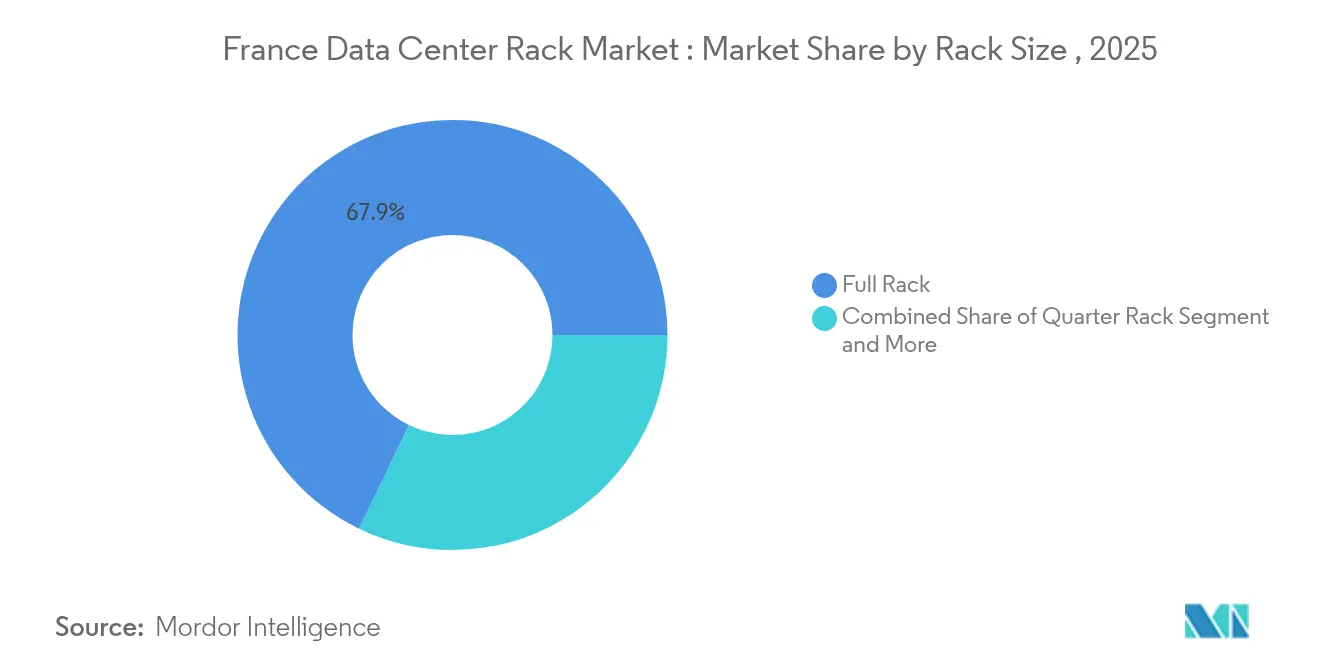

- Par taille de baie, les configurations de baies complètes détenaient 67,85 % de la part du marché français des baies de centre de données en 2025 et progressent à un TCAC de 18,55 % jusqu'en 2031.

- Par hauteur de baie, les baies 42U représentaient 52,50 % de la taille du marché français des baies de centre de données en 2025, tandis que les baies 48U avancent à un TCAC de 19,02 %.

- Par type de baie, les solutions en armoire ont capturé 74,74 % de la part de chiffre d'affaires en 2025 ; les baies à cadre ouvert enregistrent le TCAC projeté le plus rapide à 17,03 % jusqu'en 2031.

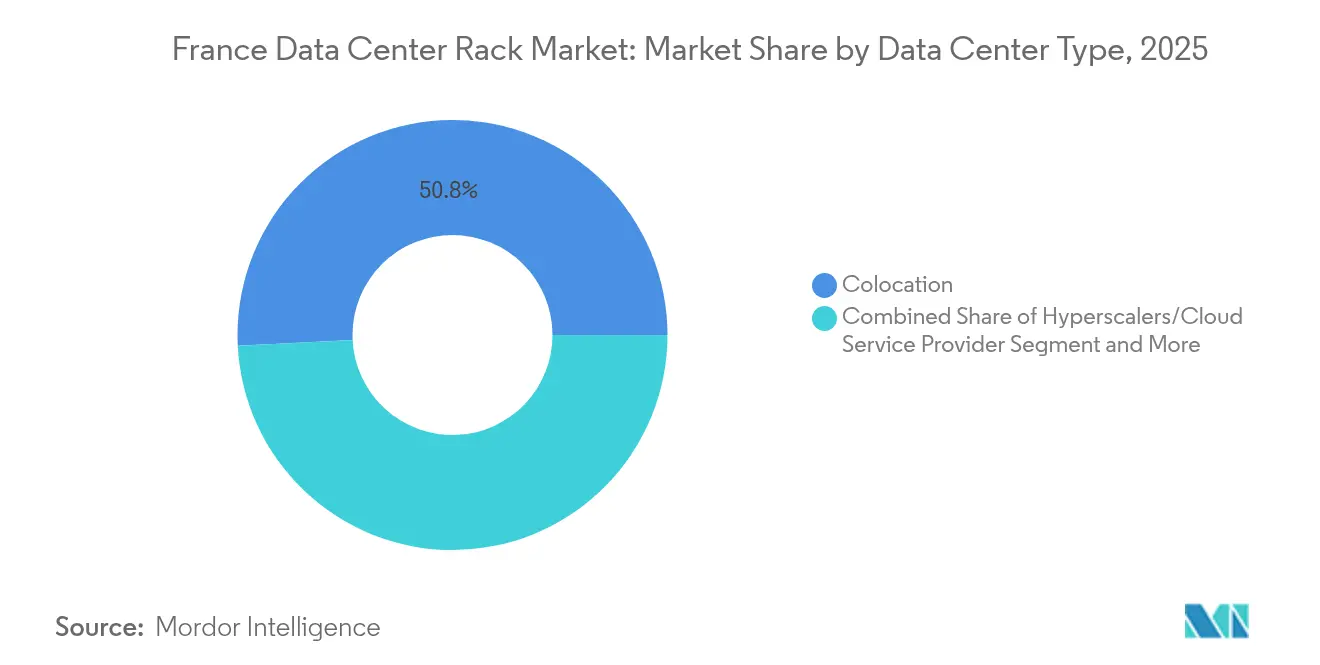

- Par type de centre de données, les installations de colocation ont dominé avec une part de 50,80 % de la taille du marché français des baies de centre de données en 2025, bien que les investissements hyperscale affichent un TCAC de 18,02 %.

- Par matériau, l'acier a conservé une part de 73,60 % en 2025, tandis que l'aluminium enregistre la croissance la plus élevée avec un TCAC de 16,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français des baies de centre de données

Analyse de l'impact des facteurs*

| Facteur | Impact (~ %) sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des stratégies d'entreprise axées sur le cloud en priorité | +2.8% | National, centré sur l'Î����-���-������Գ��� et Marseille | Moyen terme (2-4 ans) |

| Expansion du réseau national de fibre optique | +2.1% | National, liaisons de corridor entre les grandes villes | Long terme (≥ 4 ans) |

| Incitations au cloud souverain « Cloud de Confiance » | +3.2% | National, préférence pour les sites contrôlés par des entités françaises | Court terme (≤ 2 ans) |

| Clusters d'entraînement de l'IA dépassant 30 kW par baie | +4.1% | Région parisienne et Sophia Antipolis | Moyen terme (2-4 ans) |

| Déploiements hyperscale liés à l'héritage numérique de Paris 2024 | +1.9% | Î����-���-������Գ��� | Court terme (≤ 2 ans) |

| Réseau nucléaire bas carbone permettant un PUE <1,3 | +2.4% | National | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Essor des stratégies d'entreprise axées sur le cloud en priorité

Les entreprises françaises modernisent leurs parcs informatiques, migrant des infrastructures sur site héritées vers des architectures hybrides nécessitant des baies haute densité et résilientes au sein des salles de données locales. Le programme d'acquisition de serveurs d'octobre 2024 a confirmé le pivot du gouvernement vers l'infrastructure hybride, débloquant des commandes de baies qui soutiennent à la fois les nœuds de cloud privé et les micro-centres de données en périphérie. Legrand tire désormais 20 % de son chiffre d'affaires de groupe de l'activité centres de données, confirmant le poids stratégique du marché français des baies de centre de données pour les fournisseurs industriels diversifiés. À mesure que les topologies en périphérie prolifèrent, les conceptions de baies doivent assurer une distribution uniforme de l'énergie, une maintenabilité rapide et une surveillance intégrée pour les moteurs d'inférence de l'IA ainsi que pour les charges de travail d'entreprise conventionnelles.

Expansion du réseau national de fibre optique

L'allocation de 300 millions EUR par RTE pour des zones de réception mutualisées associe étroitement la fibre dorsale aux sous-stations haute capacité, encourageant les acteurs hyperscale et de colocation à positionner des sites de calcul bien au-delà de Paris. La région Hauts-de-France illustre cette décentralisation, combinant une tarification électrique favorable à une latence inférieure à 5 ms vers les liaisons Londres et Amsterdam. Les fournisseurs en concurrence sur le marché français des baies de centre de données mettent donc l'accent sur des kits d'armoires à assemblage rapide, le verrouillage à distance et les analyses prédictives de défaillances — des fonctionnalités exigées par les sites distants où les compétences en ingénierie interne sont moins développées.

Incitations au cloud souverain « Cloud de Confiance »

La coentreprise Orange-Capgemini Bleu et le partenariat Thales-Google S3NS illustrent comment les règles de localisation des données créent un nouveau calcul d'approvisionnement qui récompense les baies dotées de pistes d'audit améliorées, de portes inviolables et d'une documentation prête pour SecNumCloud. Les baies en armoire fermée avec modules d'accès biométrique dominent les grands appels d'offres car les opérateurs de cloud contrôlés par des entités françaises doivent fournir aux régulateurs des preuves incontestables de sécurité physique. Les fournisseurs capables d'intégrer des outils de conformité directement dans les codes de référence des armoires captent des marges premium au sein du marché français des baies de centre de données.

Clusters d'entraînement de l'IA poussant à des densités > 30 kW/baie

Les conceptions de référence NVIDIA avec Schneider Electric mettent en évidence un saut à 132 kW par baie, validant le pivot technique vers les échangeurs de chaleur en porte arrière et le refroidissement direct à la puce. Le campus de 96 MW d'Evroc près de Sophia Antipolis hébergera 50 000 GPU, nécessitant des rangées d'armoires 48U et 52U précâblées pour le refroidissement à eau chaude. Cette course aux densités cimente la suprématie des armoires pleine hauteur sur le marché français des baies de centre de données, tout en ouvrant une voie parallèle pour les cadres en aluminium qui réduisent les charges de poids sur les planchers surélevés sans sacrifier la rigidité en torsion.

Analyse de l'impact des contraintes*

| Augmentation des coûts de cybersécurité et de conformité au RGPD | −1.8% | National, impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

|---|---|---|---|

| Rareté des parcelles alimentées en Î����-���-������Գ��� | −2.4% | Zone métropolitaine de Paris | Moyen terme (2-4 ans) |

| Moratoires de raccordement au réseau retardant les nouvelles constructions | −1.6% | Zones de croissance urbaine | Court terme (≤ 2 ans) |

| Divulgation du carbone incorporé augmentant le CAPEX en acier | −1.1% | National, lié aux mandats de l'UE | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Augmentation des coûts de cybersécurité et de conformité au RGPD

La surveillance de la reconnaissance faciale clarifiée dans les lignes directrices 2024 du Comité européen de la protection des données oblige les opérateurs à équiper les armoires de contrôles d'accès multi-facteurs, de rails d'audit RFID et de réseaux de capteurs environnementaux. [3] Comité européen de la protection des données, "Lignes directrices sur la reconnaissance faciale," edpb.europa.eu La transposition par la France de la directive NIS2 impose une télémétrie de sécurité en temps réel, augmentant les dépenses par baie et allongeant les cycles de certification. Pour les fournisseurs sur le marché français des baies de centre de données, la valeur différenciée repose désormais sur des modules de sécurité clés en main pré-alignés avec les mandats du RGPD et de la durabilité des entreprises.

Rareté des parcelles alimentées en Î����-���-������Գ���

Les primes immobilières et la loi Zéro Artificialisation Nette limitent la construction en zones vierges, contraignant les investisseurs en centres de données soit à des constructions verticales plus coûteuses, soit à des campus régionaux dispersés. Les sites alimentés validés par le gouvernement atténuent la pénurie mais manquent souvent d'anneaux denses de fibre noire. Le marché français des baies de centre de données s'appuie donc sur des conceptions plus hautes de 48U qui maximisent la densité de calcul dans des emprises onéreuses, ainsi que sur des baies conteneurisées modulaires déployables dans des zones secondaires où les services publics et la main-d'œuvre qualifiée restent en transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de baie : domination des baies complètes portée par la standardisation

Les armoires à baie complète ont capturé 67,85 % du chiffre d'affaires 2025 et continuent de surpasser les autres formats avec un TCAC de 18,55 % jusqu'en 2031. Cette part dominante du marché français des baies de centre de données découle des mandats hyperscale favorisant des gabarits uniformes 48U et 52U, qui simplifient la planification des capacités et réduisent les coûts logistiques. Les opérateurs visant des densités supérieures à 30 kW s'appuient également sur des baies complètes pour répartir les collecteurs de liquide de refroidissement de manière continue sur des rangées contiguës. Les emprises de quart et demi-baie restent pertinentes pour les nœuds de périphérie localisés, mais les responsables des achats réorientent de plus en plus le budget vers des ensembles de baies complètes standardisées livrés avec des barres d'alimentation pré-intégrées, des chemins de câbles et des raccords de refroidissement liquide.

La cohérence s'harmonise avec les clusters d'IA exigeant une modélisation prévisible des flux d'air. Le partenariat Schneider Electric-NVIDIA valide comment des colonnes entièrement fermées permettent un comportement thermique reproductible dans les salles de données, un impératif de conception lorsque des milliers de serveurs GPU exécutent des charges de travail synchrones. Par conséquent, la taille du marché français des baies de centre de données attachée aux variantes de quart et demi-baie reste plafonnée par les abris télécoms à espace limité et les salles de contrôle auxiliaires, tandis que les armoires à baie complète forment l'épine dorsale économique des nouvelles ailes hyperscale.

Par hauteur de baie : le 48U s'impose comme standard optimisé pour l'IA

Bien que les cadres 42U hérités représentent encore 52,50 % de la taille du marché français des baies de centre de données en 2025, les unités 48U affichent un TCAC de 19,02 % jusqu'en 2031, le plus élevé du marché. Les gains en hauteur permettent d'accueillir des lames GPU plus grandes, des chemins de câbles redondants et des échangeurs de chaleur en porte arrière sans dépasser les dégagements de plafond standard. La part du marché français des baies de centre de données détenue par les formats « autres » ≥52U est faible mais en progression, notamment dans les laboratoires d'IA en zones vierges désireux de maximiser le calcul par mètre carré.

L'acquisition de ZT Systems par AMD souligne la prime accordée à un espace vertical soigneusement conçu qui évite le recâblage lors du passage des nœuds du refroidissement par air au refroidissement liquide. Les installations françaises construites avant 2018 manquent souvent de la profondeur de plénum nécessaire pour les armoires 52U, ce qui explique la domination persistante du 42U dans les sites rénovés. Les nouveaux campus, cependant, adoptent par défaut le 48U dans les documents d'appel d'offres, consolidant cette hauteur comme le point d'équilibre médian entre l'ergonomie de manipulation et la densité GPU.

Par type de baie : la sécurité des armoires porte le leadership du marché

Les baies en armoire ont représenté 74,74 % du chiffre d'affaires en 2025 et enregistreront un TCAC de 16,92 % jusqu'en 2031, alors que les régulateurs scrutent la sécurité physique de toutes les infrastructures d'information critiques. Le marché français des baies de centre de données valorise les portes verrouillées et munies de joints qui intègrent des lecteurs biométriques et la journalisation des audits, facilitant ainsi l'accréditation SecNumCloud pour les opérateurs de cloud souverain. Les solutions à cadre ouvert peuplent toujours les laboratoires de test à faible risque en raison d'un flux d'air supérieur et d'un coût inférieur, mais passent rarement les vérifications de conformité finales pour les charges de travail des secteurs de la santé, de la fintech ou du secteur public.

Les unités murales répondent aux déploiements en périphérie tels que les points d'agrégation de caméras de circulation et les cellules d'usines intelligentes, mais leur contribution au chiffre d'affaires reste mineure. Le leadership des armoires est renforcé alors que les opérateurs recherchent un blindage contre les interférences électromagnétiques pour protéger les cartes GPU denses fonctionnant à des horloges mémoire amplifiées. Les fournisseurs qui associent la construction à portes scellées à des kits de confinement des allées chaudes observent des taux d'adoption croissants, consolidant la domination des armoires au sein du marché français des baies de centre de données.

Par type de centre de données : la croissance hyperscale redessine la dynamique du marché

Les acteurs établis de la colocation ont maintenu une part de 50,80 % du chiffre d'affaires en 2025, mais les hyperscalers affichent un TCAC de 18,02 % qui réoriente l'allocation du capital. L'expansion de Brookfield à hauteur de 20 milliards EUR via Data4 souligne l'influence des hyperscalers sur les conditions d'achat, dictant les qualifications des fournisseurs et mettant l'accent sur la pré-capitalisation des baies pour accélérer l'activation des espaces blancs. Par conséquent, la taille du marché français des baies de centre de données liée aux hyperscalers pourrait dépasser le chiffre d'affaires de la colocation avant 2028.

Les opérateurs de colocation contre-attaquent en intégrant des îlots d'IA privés au sein de campus multi-locataires, comme en témoigne le déploiement de l'usine d'IA d'Equinix alimentée par Dell. Les catégories entreprises et périphérie forment ensemble une niche résiliente, au service de l'automatisation industrielle sensible à la latence et de la distribution régionale de contenu. Cependant, les acheteurs hyperscale dominent les accords-cadres annuels, extrayant des remises sur volume et poussant les fabricants de baies à réduire les délais de livraison à moins de huit semaines.

Par matériau : l'aluminium gagne du terrain dans les applications haute densité

L'acier a conservé 73,60 % du chiffre d'affaires 2025 en raison de son rapport résistance-prix, mais l'aluminium progresse à un TCAC de 16,98 % alors que les contraintes de charge au sol interagissent avec des lames GPU plus lourdes. Les opérateurs ciblant des charges de baie de 3 000 livres considèrent les cadres en aluminium réduisant la masse jusqu'à 40 % comme une assurance contre le renforcement coûteux des dalles. Le marché français des baies de centre de données voit désormais de nouveaux appels d'offres associant des exosquelettes en aluminium à des rails de montage en acier, offrant des performances mécaniques hybrides.

La divulgation du carbone incorporé selon les règles de la taxonomie de l'UE pousse également les acheteurs vers l'aluminium, qui présente un coefficient de CO₂ inférieur lorsqu'il est approvisionné auprès de fonderies françaises alimentées par l'hydroélectricité. La résilience de la chaîne d'approvisionnement reste un point de vigilance car les secteurs aérospatial et automobile se disputent les mêmes alliages. Néanmoins, les avantages de conductivité thermique de l'aluminium contribuent à dissiper la chaleur GPU localisée, une caractéristique qui résonne auprès des concepteurs de clusters d'IA contraints de limiter le flux de chaleur sur les circuits imprimés densément empaquetés.

Analyse géographique

Le réseau français à dominante nucléaire fournit une intensité carbone moyenne sur le cycle de vie inférieure à 55 gCO₂/kWh, permettant aux opérateurs de proposer du calcul quasi-zéro carbone, un facteur de différenciation par rapport à l'Allemagne ou à la Pologne. L'Î����-���-������Գ��� accueille encore environ 60 % de la puissance informatique nationale, mais fait face à des exigences de dépôt de raccordement au réseau de 40 000 EUR par MW qui orientent l'économie des nouveaux sites vers les parcelles provinciales. La rareté des terrains élève les hauteurs sous plafond et l'optimisation du PUE, renforçant l'adoption des armoires 48U plus hautes au cœur de Paris.

Des territoires secondaires tels que les Hauts-de-France et la Normandie attirent les investisseurs avec des loyers fonciers annuels inférieurs à 90 EUR par m² et une fibre de transport directe vers Londres et Amsterdam, créant de nouveaux poches de demande adressable pour le marché français des baies de centre de données nordfranceinvest. Le rôle critique de Marseille en tant que hub d'atterrissage de câbles sous-marins méditerranéens se traduit par des commandes de baies spécialement conçues pour les environnements à haute humidité et salinité. Sophia Antipolis, près de Nice, est devenue la « Riviera de l'IA » de la France, où des installations telles que le projet de 96 MW d'Evroc prévoient d'héberger 50 000 GPU, consolidant une préférence régionale pour les armoires 48U et ≥52U prêtes pour le refroidissement liquide.

L'alignement des politiques façonne davantage la géographie. Le futur projet de loi de simplification des affaires propose d'accorder le statut d'intérêt national aux centres de données, pouvant potentiellement supplanter l'opposition municipale et accélérer l'obtention des permis dans les régions insuffisamment desservies. Combiné aux 35 sites haute tension prêts à l'emploi mis à disposition par le gouvernement, ce changement législatif répartit de nouveaux déploiements de baies dans neuf régions, réduisant la congestion parisienne tout en maintenant la croissance agrégée du marché français des baies de centre de données. Les collectivités locales offrant des abattements fiscaux pour les systèmes de réutilisation de la chaleur orientent également les achats vers des armoires scellées capables d'intégrer des bobines d'échangeurs de chaleur directement au niveau de la baie.

Paysage concurrentiel

Le marché français des baies de centre de données reste modérément consolidé, Schneider Electric, Vertiv et Legrand détenant ensemble environ 38 % des ventes de 2024. Les baies EcoStruxure de Schneider pénètrent les contrats hyperscale en associant des collecteurs de refroidissement liquide et une distribution d'énergie prête pour les micro-réseaux. Vertiv contre avec des rangées modulaires préfabriquées qui réduisent les cycles d'installation. Legrand tire parti de la production nationale pour raccourcir les chaînes d'approvisionnement et s'aligner sur les initiatives de souveraineté numérique [2]Legrand Group, "Présentation des résultats de l'exercice 2024," legrandgroup.com.

La différenciation technologique prime désormais sur le seul coût. Le modèle de référence co-conçu par Schneider Electric en décembre 2024 avec NVIDIA prend en charge des baies refroidies par liquide de 132 kW, permettant une absorption immédiate des charges de travail de l'IA. Vertiv a rejoint le Net Zero Innovation Hub pour piloter des modules de secours à hydrogène, visant des empreintes zéro diesel qui attirent les acheteurs européens de cloud soucieux de durabilité. Les nouveaux venus dans la fabrication de structures métalliques proposent quant à eux des cadres en aluminium avec des raccords rapides anti-gouttes intégrés, invoquant des avantages à la fois en termes de poids et de maintenabilité pour rogner sur les acteurs établis en acier.

La stratégie de partenariat s'intensifie. L'alliance mondiale d'Equinix avec Dell pousse les nœuds d'IA privée dans les salles de colocation, influençant la demande de baies pour les lames GPU précâblées et les portes scellées sur le plan de la sécurité. L'acquisition de ZT Systems par AMD confère une intégration verticale du silicium à la baie, signalant que les fournisseurs de processeurs considèrent l'ingénierie des armoires comme essentielle pour les performances de l'IA de bout en bout. Collectivement, ces mouvements placent la vélocité de l'innovation et l'alignement sur la conformité au centre de la compétition au sein du marché français des baies de centre de données.

Leaders du secteur français des baies de centre de données

-

Schneider Electric SE

-

Legrand S.A.

-

Eaton Corporation

-

Vertiv Group Corp.

-

Rittal GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le gouvernement français a dévoilé un campus d'IA de 8,5 milliards EUR à Paris soutenu par Mistral AI, NVIDIA et MGX basé aux Émirats arabes unis, ciblant 1,4 GW de capacité de calcul d'ici 2030

- Mai 2025 : Telehouse International a activé une nouvelle phase de son campus TH3 Paris Magny avec une infrastructure compatible avec l'IA conçue pour les GPU de nouvelle génération datacenterknowledge.

- Mai 2025 : AMD a finalisé l'acquisition de ZT Systems, ajoutant une expertise au niveau des baies à son portefeuille CPU-GPU-réseau

- Février 2025 : Brookfield a promis 20 milliards EUR — 15 milliards EUR via Data4 — pour tripler son pipeline français au-delà de 500 MW d'ici 2030

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���������� définit le marché français des racks pour centres de données comme le chiffre d'affaires annuel généré par les nouvelles armoires ouvertes et fermées fabriquées en usine et installées dans les centres de colocation, les centres de grande envergure, les entreprises et les centres de pointe en France.

Les chiffres ne tiennent pas compte des adaptations après-vente, des baies usagées, des chemins de câbles et des boîtiers non informatiques.

Aperçu de la segmentation

-

Par taille de baie

- Quart de baie

- Demi-baie

- Baie complète

-

Par hauteur de baie

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

-

Par type de baie

- Baies en armoire (fermées)

- Baies à cadre ouvert

- Baies murales

-

Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

-

Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs concepteurs d'installations à Paris et à Marseille, des responsables de l'approvisionnement chez les principaux fournisseurs de services de colocation et des chefs de produit chez les fabricants de baies. Les conversations ont permis de clarifier la demande émergente de 48U, les tendances des spécifications hyperscale et la dispersion réaliste des ASP qui ne sont pas évidentes dans les documents publics.

Recherche documentaire

Nos analystes ont commencé par les données publiques de l'ARCEP, les codes commerciaux d'Eurostat pour les boîtiers de rack, et le recensement des équipements de la Fédération française des centres de données, qui révèlent les volumes d'expédition et les valeurs d'importation. Nous avons également examiné les tableaux de bord du mix énergétique de RTE pour évaluer les objectifs de densité de puissance moyenne des baies, ainsi que les avis d'appel d'offres de Tenders Info qui signalent les constructions à venir. Les documents 10-K des entreprises et les dossiers des investisseurs ont fourni des indices sur le prix de vente moyen (ASP), tandis que les archives d'actualités de Dow Jones Factiva ont permis d'horodater les annonces de capacité. Ces sources permettent d'ancrer les bases de l'offre, de la demande et des prix. Les sources citées à titre d'exemple ont été complétées par de nombreuses autres références qui ont alimenté la phase d'analyse.

Dimensionnement du marché et prévisions

Un mélange de méthodes descendantes et ascendantes est utilisé. Tout d'abord, le nombre de baies installées est reconstitué à partir de la charge informatique des centres de données, des kW moyens par baie et des ratios d'utilisation publiés par l'ARCEP et corroborés par des entretiens. Le chiffre d'affaires est ensuite calculé en appliquant des PSA pondérés qui varient en fonction de la hauteur et du type d'armoire. Ce total est vérifié par recoupement avec les listes de fournisseurs échantillonnées et les vérifications des canaux. Les variables clés de notre modèle comprennent le pipeline de construction hyperscale (MW), les incitations "sovereign-cloud", la part d'adoption du 42U par rapport au 48U, la densité moyenne des racks et les tendances des prix de l'acier qui influencent les ASP. Une régression multivariée, mise à jour chaque trimestre, projette ces facteurs jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques externes sur les expéditions, et les anomalies donnent lieu à un nouveau contact avec les fournisseurs de données avant l'approbation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après l'annonce d'une politique matérielle ou d'une capacité.

Pourquoi notre ligne de base pour les baies des centres de données en France mérite-t-elle la confiance ?

Les estimations publiées diffèrent parce que chaque étude choisit son propre champ d'application, sa base de tarification et son rythme de rafraîchissement. L'inclusion rigoureuse des seules nouvelles baies fabriquées en usine, notre actualisation annuelle et nos prévisions basées sur les facteurs de production permettent de maintenir les chiffres de Mordor sur la bonne voie.

Les principaux facteurs d'écart concernent la prise en compte des armoires du marché secondaire, la prise en compte des modules d'alimentation par les ASP et la fréquence d'actualisation des ensembles de données.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 46,31 MILLIONS D'USD | Renseignements sur le Mordor | - |

| 163 MILLIONS D'USD | Conseil mondial A | Comprend les remises à neuf de rayonnages d'occasion et les prix de liste ASP. |

| 1 240 MILLIONS D'USD | Association sectorielle B | Regroupement des châssis de serveurs, des rails d'alimentation et des portes de refroidissement dans les recettes du rack |

En bref, notre modèle progressif, nos variables transparentes et notre validation continue donnent aux décideurs une base équilibrée qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché français des baies de centre de données ?

Le marché est valorisé à 53,73 millions USD en 2026 et devrait atteindre 113,05 millions USD d'ici 2031.

Quelle taille de baie domine en France ?

Les armoires à baie complète représentent 67,85 % du chiffre d'affaires 2025 et progressent à un TCAC de 18,55 % jusqu'en 2031.

Pourquoi les baies 48U gagnent-elles en popularité ?

Elles offrent un espace vertical supplémentaire pour le matériel de refroidissement liquide et les serveurs GPU, soutenant les clusters d'IA tout en s'adaptant aux dégagements de plafond existants.

À quelle vitesse le segment hyperscale croît-il ?

Les installations hyperscale et les fournisseurs de services cloud augmentent leurs achats de baies à un TCAC de 18,02 %, dépassant le marché global.

Dernière mise à jour de la page le: