Taille et part du marché suisse des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

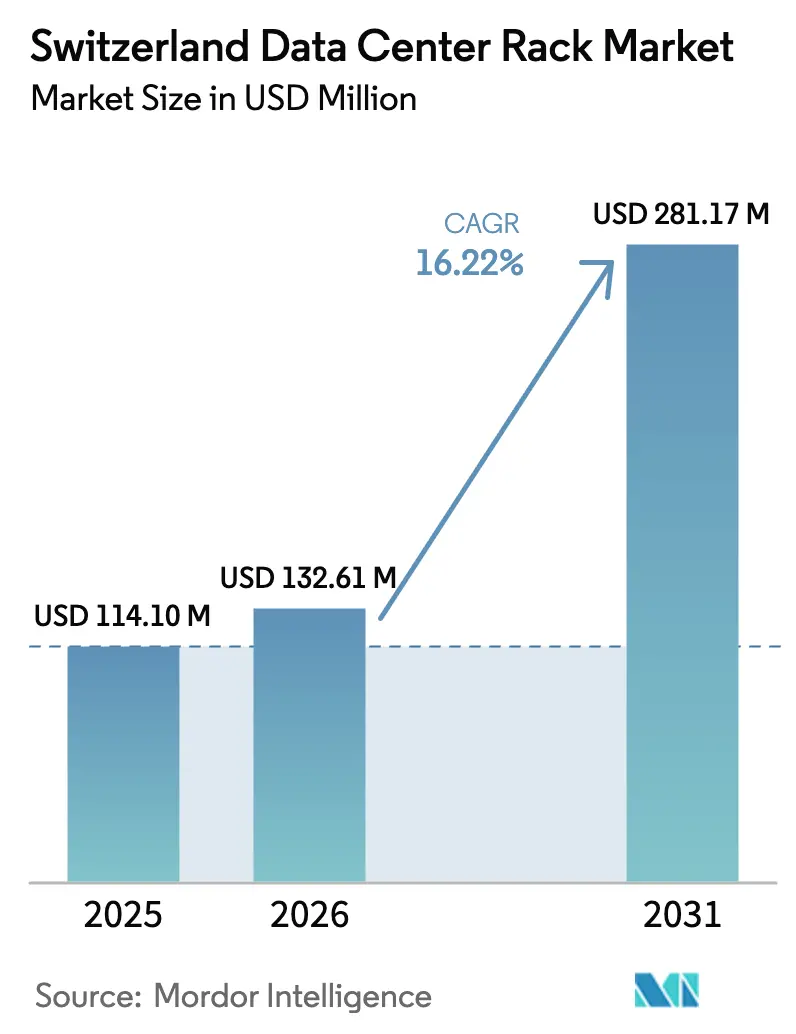

| Taille du marché de l'année de base (2025) | 114.1 Millions de dollars américains |

| Taille du Marché (2026) | 132.61 Millions de dollars américains |

| Taille du Marché (2031) | 281.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suisse des racks de centres de données par ����������

La taille du marché suisse des racks de centres de données était évaluée à 114,1 millions USD en 2025 et devrait croître de 132,61 millions USD en 2026 pour atteindre 281,17 millions USD d'ici 2031, à un TCAC de 16,22 % durant la période de prévision (2026-2031). Les investissements accrus des fournisseurs mondiaux de cloud, notamment l'expansion pluriannuelle de Microsoft en infrastructure prête pour l'IA à Zurich et Genève, continuent d'ancrer la croissance. [1]Microsoft Corporation, "Investir dans l'avenir numérique de la Suisse," microsoft.comLa numérisation des services financiers, la digitalisation de la recherche pharmaceutique et le rôle croissant de la Suisse en tant que hub européen de souveraineté des données amplifient la demande d'armoires haute densité qui s'associent harmonieusement aux systèmes de refroidissement liquide. Un cadre réglementaire favorable — allant des mandats cantonaux de réutilisation de la chaleur résiduelle aux incitations fédérales favorisant les énergies renouvelables — pousse les opérateurs vers des conceptions de racks écoénergétiques qui allient la résistance de l'acier aux innovations en aluminium allégé. Parallèlement, la rareté des terres dans le pays accélère les déploiements micro-modulaires qui permettent d'intégrer davantage de puissance de calcul dans des empreintes plus réduites tout en atténuant les contraintes sur le réseau électrique. La volatilité de la chaîne d'approvisionnement, notamment une hausse de 5,9 % des prix de l'acier en 2025, incite les acheteurs à diversifier les matériaux et à s'approvisionner localement. [2]Personnel d'Engineering News-Record, "Les prix de l'acier s'envolent sous l'effet des droits de douane," enr.com

Principaux enseignements du rapport

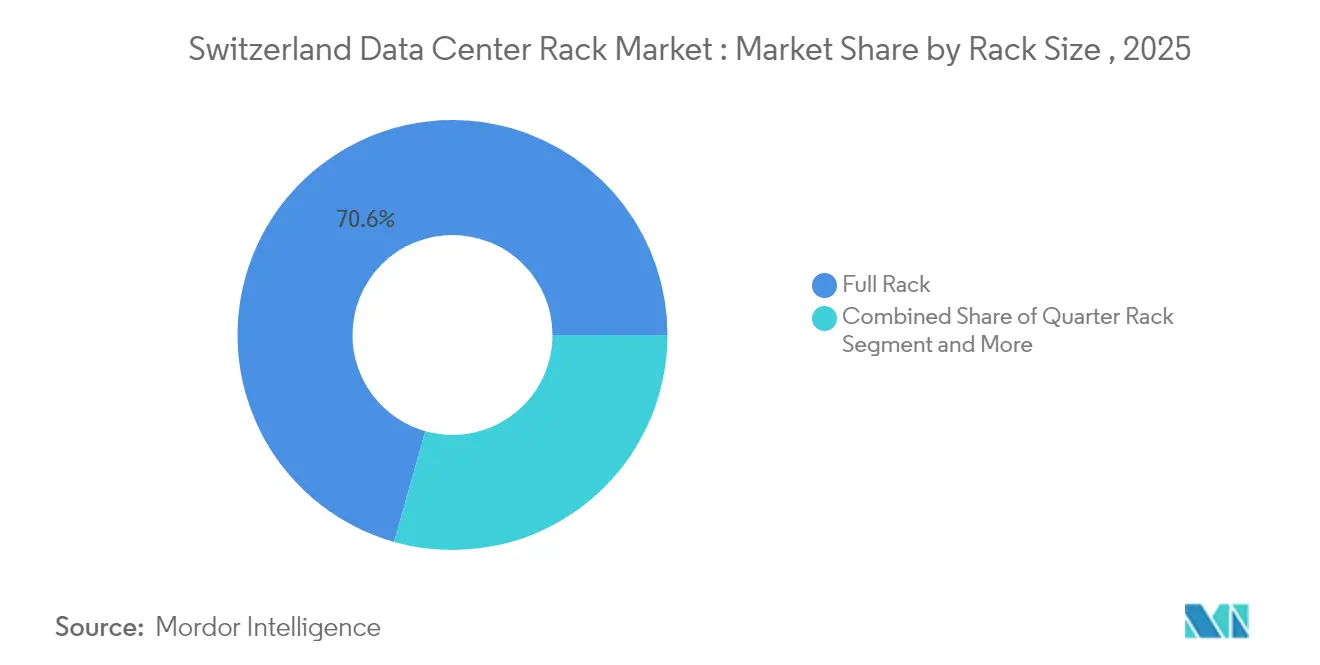

- Par taille de rack, les configurations à rack complet ont dominé avec 70,62 % de la part du marché suisse des racks de centres de données en 2025 ; les installations en demi-rack devraient progresser à un TCAC de 19,12 % jusqu'en 2031.

- Par hauteur de rack, le format 42U a dominé avec 54,55 % de la taille du marché suisse des racks de centres de données en 2025, tandis que les modèles 48U progressent à un TCAC de 18,27 % jusqu'en 2031.

- Par type de rack, les armoires fermées ont capté 75,62 % des revenus en 2025 ; elles affichent également la croissance la plus rapide avec un TCAC de 19,06 % jusqu'en 2031.

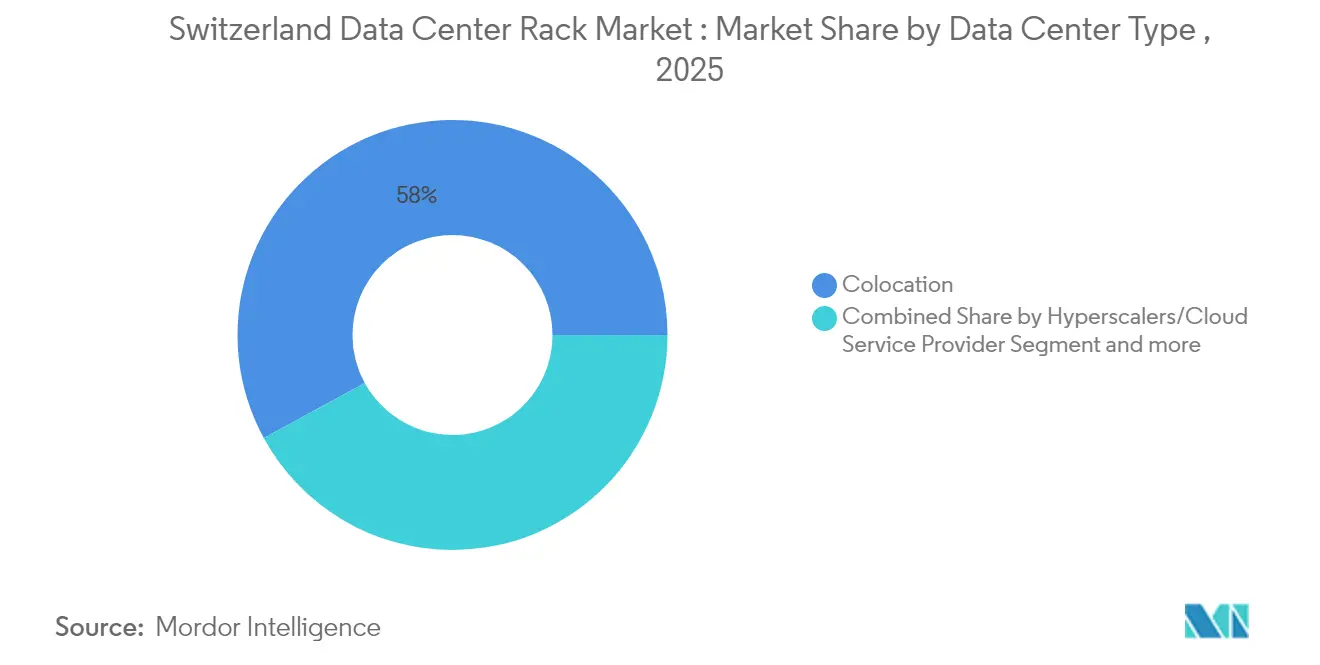

- Par type de centre de données, les sites de colocation détenaient 57,95 % de la taille du marché suisse des racks de centres de données en 2025, tandis que les installations hyperscale se développent le plus rapidement avec un TCAC de 20,14 % jusqu'en 2031.

- Par matériau, l'acier représentait 74,58 % de la part du marché suisse des racks de centres de données en 2025 ; l'adoption de l'aluminium s'accélère à un TCAC de 19,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suisse des racks de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration accrue vers les opérations commerciales basées sur le cloud | +3.2% | Suisse et région DACH élargie | Moyen terme (2-4 ans) |

| Essor de l'adoption d'Internet et des services informatiques | +2.8% | Zones métropolitaines de Zurich et Genève | Court terme (≤ 2 ans) |

| Montée en puissance des charges de travail IA / haute densité | +4.1% | Hubs financiers et pharmaceutiques suisses | Moyen terme (2-4 ans) |

| Incitations fédérales et cantonales en faveur de l'énergie verte | +2.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption du refroidissement liquide en rack | +2.9% | Suisse et marchés européens alignés | Moyen terme (2-4 ans) |

| Rareté des terres favorisant les déploiements micro-modulaires | +1.5% | Centres urbains de Zurich et Bâle | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Migration accrue vers les opérations commerciales basées sur le cloud

Les entreprises suisses ont rapidement transféré leurs charges de travail hors site après que Digital Realty a augmenté sa capacité électrique à Zurich de 4 MW en 2019 à 45 MW en 2024, soit une multiplication par plus de dix. Moins de la moitié des applications d'entreprise restent désormais en interne, stimulant la demande d'armoires standard qui prennent en charge la sécurité de la colocation multi-locataires. Les entreprises de services financiers mènent cette transition, favorisant les racks qui permettent des architectures hybrides entre des nœuds edge à faible latence et des salles hyperscale centralisées. Ces facteurs renforcent fermement la dynamique d'achat pour le marché suisse des racks de centres de données.

Essor de l'adoption d'Internet et des services informatiques

Zurich accueille à elle seule 25 sites de centres de données à forte densité d'opérateurs couvrant 668 501 pieds carrés et 198 MW de charge informatique, soulignant l'appétit du pays pour les services numériques. Les opérateurs se tournent vers des racks complets 42U pour maximiser l'efficacité cubique dans un parc immobilier de premier ordre. Le site Wankdorf de Swisscom, d'une valeur de 60 millions CHF, fonctionne avec un PUE de 1,2, bien en dessous de la moyenne européenne de 1,95, établissant un référentiel local pour la gestion thermique au niveau du rack. [3]Swisscom AG, "Fiche technique du centre de données Wankdorf," swisscom.ch Ces contrastes d'efficacité favorisent la différenciation concurrentielle et incitent à l'adoption de châssis de racks écoénergétiques sur le marché suisse des racks de centres de données.

Montée en puissance des charges de travail IA / haute densité

La consommation électrique moyenne par rack a doublé, passant de 8 kW à 17 kW aujourd'hui, avec des trajectoires vers 30 kW d'ici 2027. Environ 22 % des opérateurs suisses utilisent déjà le refroidissement liquide direct, et l'abondante alimentation hydroélectrique stimule l'adoption. Le Dell Integrated Rack 7000 et des gammes similaires intègrent des collecteurs liquides, une capacité de charge statique accrue et une surveillance intégrée pour servir les clusters riches en GPU. Ces capacités réduisent l'énergie de refroidissement jusqu'à 88 %, consolidant un vent porteur structurel pour le marché suisse des racks de centres de données.

Incitations fédérales et cantonales en faveur de l'énergie verte pour les centres de données

La Suisse vise 35 000 GWh d'électricité renouvelable d'ici 2035, les subventions fédérales favorisant les centres de données qui réduisent leur intensité carbone. La loi sur l'énergie de Zurich de 2023 oblige les nouvelles installations à exploiter la chaleur résiduelle, incitant les fournisseurs de racks à proposer des armoires prêtes pour la récupération thermique. Les incitations favorisent également les châssis en aluminium allégé qui réduisent la charge au sol et améliorent la conductivité thermique, orientant les achats sur le marché suisse des racks de centres de données vers des alliages innovants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée des terres et de l'énergie | -2.1% | Centres de Zurich et Genève | Court terme (≤ 2 ans) |

| Investissement en capital élevé pour les systèmes de racks de pointe | -1.8% | À l'échelle nationale et dans les marchés européens premium | Moyen terme (2-4 ans) |

| Réglementations suisses strictes en matière de divulgation carbone | -1.2% | Juridiction fédérale | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les racks haute densité | -1.6% | Suisse et région DACH | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Disponibilité limitée des terres et de l'énergie

La rareté des terres pousse les opérateurs à compresser l'empreinte de calcul, en adoptant des racks 48U qui offrent plus de kilowatts par mètre carré. Des études de l'UE prévoient que la consommation d'énergie des centres de données quadruplera pour atteindre 160 TWh d'ici 2030, amplifiant la pression sur le réseau électrique. Les fournisseurs répondent avec des châssis plus hauts, des refroidisseurs intégrés et des pods edge modulaires qui contournent le goulot d'étranglement immobilier tout en tempérant la croissance globale sur le marché suisse des racks de centres de données.

Investissement en capital élevé pour les systèmes de racks de pointe

Les racks prêts pour le refroidissement liquide avancé sont proposés à des prix plus élevés alors que les droits de douane sur l'acier ont alourdi les intrants de construction de 7 à 8 % en 2025, comprimant le retour sur investissement pour les opérateurs de taille intermédiaire. De nombreuses entreprises suisses prolongent désormais les cycles de vie des équipements ou échelonnent les mises à niveau par incréments modulaires. La consolidation entre les fabricants s'accélère à mesure que l'intensité capitalistique augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : dominance du rack complet tirée par la consolidation des charges de travail IA

Les racks complets détenaient 70,62 % de la part du marché suisse des racks de centres de données en 2025, et devraient se développer à un TCAC de 18,35 % car les clusters IA bénéficient de pools GPU contigus et d'un refroidissement basé sur des collecteurs. Les offres groupées Dell AI Factory illustrent la manière dont les racks complets pré-conçus rationalisent le déploiement et accélèrent la vitesse d'inférence. Les demi-racks restent pertinents pour les nœuds financiers distribués qui recherchent une diversité géographique, tandis que les quarts de rack s'adressent aux micro-sites conteneurisés situés à proximité des utilisateurs pour réduire la latence.

Les incitations réglementaires et énergétiques émergentes renforcent la thèse du rack complet. Alors que les densités de puissance dépassent 20 kW par châssis, les fournisseurs de colocation suisses investissent dans des armoires en acier équipées de collecteurs qui acceptent des plaques refroidies sans interruption de service. Cette agilité opérationnelle maintient le marché suisse des racks de centres de données en position de leadership continu pour les racks complets dans les nouveaux projets de construction et de rénovation.

Par hauteur de rack : la norme 42U persiste malgré la poussée d'innovation du 48U

Le profil 42U détenait 54,55 % de la taille du marché suisse des racks de centres de données en 2025, grâce à une offre abondante, des écosystèmes d'accessoires matures et la familiarité des installateurs. Pourtant, les châssis 48U surpassent tous les autres avec un TCAC de 18,27 %, portés par des serveurs à forte densité GPU qui nécessitent un dégagement supplémentaire pour le flux d'air vertical et les tuyaux de liquide de refroidissement. La gamme de refroidissement liquide de nVent illustre comment des armoires plus hautes peuvent accueillir des nœuds IA plus lourds sans sacrifier la maintenabilité.

Les opérateurs évaluent les compromis : les racks 42U simplifient le mélange d'équipements anciens et nouveaux, tandis que les variantes 48U maximisent la densité de puissance dans les salles métropolitaines à foncier limité. Des stratégies à double format émergent, dans lesquelles les salles existantes restent en 42U tandis que les nouveaux laboratoires IA pivotent vers le 48U, maintenant une gestion flexible des actifs au sein du marché suisse des racks de centres de données.

Par type de rack : les solutions en armoire mènent grâce à l'intégration sécurité et refroidissement

Les armoires ont capté 75,62 % de la part de marché en 2025, reflétant des règles strictes de souveraineté des données qui exigent des garanties physiques pour les charges de travail sensibles. Les conceptions fermées isolent les allées chaudes et froides, réduisent les interférences électromagnétiques et simplifient l'installation du refroidissement par immersion ou par collecteur. Les récents brevets de NVIDIA pour des racks en boucle fermée configurables soulignent l'intérêt du secteur pour des environnements hermétiques qui préviennent les fuites de liquide de refroidissement.

Les racks à cadre ouvert séduisent les salles télécoms et les laboratoires de test où le flux d'air et la facilité d'accès priment, mais leur présence diminue à mesure que les exigences de sécurité se renforcent. Les armoires à montage mural gagnent du terrain dans les nœuds distribués de fintech et de santé qui nécessitent une résistance à la manipulation dans des espaces non traditionnels, mais restent un segment de niche du marché suisse des racks de centres de données.

Par type de centre de données : le leadership de la colocation est contesté par l'accélération hyperscale

Les fournisseurs de colocation dominaient le marché avec 57,95 % de la taille du marché suisse des racks de centres de données en 2025, soutenus par des clients multinationaux à la recherche d'un terrain neutre pour leurs données européennes. Cependant, les opérateurs hyperscale enregistrent un TCAC fulgurant de 20,14 % jusqu'en 2031, alors qu'Amazon, Google et Microsoft accélèrent le déploiement de leurs clusters IA. Le deuxième site de Vantage à Glattfelden, d'une valeur de 370 millions CHF, illustre la montée en puissance des investissements en capital et l'appétit pour des racks standardisés à grande échelle.

Les constructions edge et d'entreprise persistent pour les flux de travail sensibles à la latence ou réglementés, mais affichent une croissance plus lente. Pour rester compétitifs, les fournisseurs de colocation rénovent désormais leurs salles avec des armoires prêtes pour le refroidissement liquide et des cages IA, réduisant les écarts de performance et maintenant leur part du marché suisse des racks de centres de données.

Par matériau : la domination de l'acier fait face au défi de l'aluminium grâce à l'optimisation du poids

L'acier représentait 74,58 % des expéditions en 2025 en raison de ses avantages supérieurs en termes de charge et de coût, mais les racks en aluminium s'accélèrent à un TCAC de 19,19 % alors que les opérateurs recherchent une manipulation plus aisée et une meilleure conductivité thermique. La hausse des prix de l'acier liée aux droits de douane en 2025 a renforcé l'attrait du coût total de l'aluminium. Les alliages plus légers réduisent la charge au sol, simplifient les installations de collecteurs en partie supérieure du rack et facilitent la reconfiguration rapide dans les pods micro-modulaires.

Les matériaux composites et hybrides apparaissent dans les laboratoires de recherche et les abris de données militaires où la résistance à la corrosion ou le blindage électromagnétique priment sur le coût. Dans l'ensemble, l'acier reste dominant, mais les sites IA haute densité pilotent de plus en plus les châssis en aluminium, diversifiant la demande de matériaux au sein du marché suisse des racks de centres de données.

Analyse géographique

L'empreinte des centres de données en Suisse se concentre autour de la région métropolitaine de Zurich, qui abrite 25 installations et 198 MW de capacité informatique, se classant neuvième à l'échelle EMEA. La concentration des services financiers et des points d'accès cloud dans la ville crée un corridor dynamique pour les déploiements de racks haute densité. Le fédéralisme façonne le cadre réglementaire : la loi sur l'énergie de Zurich de 2023 impose la réutilisation de la chaleur résiduelle, de sorte que les racks équipés de raccords d'échangeurs de chaleur sont préférés.

En dehors de Zurich, Genève et Bâle accueillent des clusters secondaires où la rareté des terres favorise l'adoption micro-modulaire. Le lancement de NorthC à Winterthur début 2025 a étendu la capacité de colocation et témoigne de la confiance dans la demande au-delà du cœur urbain de Zurich. L'agilité des autorisations cantonales reste essentielle ; le hub des sciences de la vie de Bâle accélère souvent les charges de travail de recherche pilotées par l'IA, conduisant à des sélections d'armoires qui privilégient la sécurité et le refroidissement liquide dans des empreintes contraintes.

L'ancrage de la Suisse aux mandats paneuropéens de résidence des données attire des clients transfrontaliers en quête de neutralité. Le nouveau label de durabilité de l'Association suisse pour l'efficacité des centres de données — atteint par seulement un tiers des salles nationales — constitue un facteur de différenciation pour les locataires étrangers soumis à des exigences ESG. Les racks dotés de systèmes de mesure intégrés permettent aux opérateurs de documenter la consommation d'énergie et l'intensité carbone, s'alignant sur les critères de la taxonomie de l'UE et renforçant la dynamique du marché.

Paysage concurrentiel

La concurrence sur le marché suisse des racks de centres de données reste modérée. Les poids lourds mondiaux Schneider Electric, Rittal, Vertiv et Eaton ancrent leurs parts de marché, mais font face à des spécialistes suisses agiles qui occupent des niches dans les armoires micro-modulaires et prêtes pour l'immersion. L'acquisition de Motivair par Schneider a intégré une expertise en refroidissement direct puce, permettant une offre clé en main du châssis à la distribution de liquide de refroidissement. L'accord de 1,65 milliard USD d'Eaton avec Tripp Lite a élargi les offres groupées d'onduleurs-racks edge, renforçant son attrait pour les déploiements en succursales.

L'innovation s'oriente vers le refroidissement liquide, l'assemblage sans outils et la télémétrie intégrée. Le dépôt intensif de brevets de NVIDIA sur les plaques froides au niveau du rack souligne l'influence croissante des jeux de puces sur la conception des armoires. Parallèlement, des fournisseurs émergents proposent des racks en aluminium 48U pré-plombés pour l'immersion dans un liquide diélectrique, ciblant les startups IA qui louent des pods dans des salles de colocation. La volatilité de la chaîne d'approvisionnement récompense les fabricants disposant d'un assemblage basé en Suisse qui réduit les délais et répond aux exigences strictes de documentation d'origine pour les appels d'offres du secteur public.

Les alliances stratégiques se multiplient également. Siemens a rejoint Cadolto et Legrand pour lancer un module edge préfabriqué basé à Zoug qui intègre racks, refroidisseurs et appareillages de commutation pour un déploiement rapide en moins de 6 mois. Ces stratégies d'écosystème affûtent la différenciation, mais la complexité croissante des investissements en capital entraîne une consolidation progressive à mesure que les fabricants plus petits peinent à financer la R&D pour les systèmes liquides haute densité.

Leaders du secteur des racks de centres de données en Suisse

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Reichle and De-Massari AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Siemens, Cadolto et Legrand ont dévoilé une plateforme de centre de données edge modulaire prenant en charge des racks 48U prêts pour l'IA et des cycles de déploiement rapides de six mois

- Juin 2025 : Microsoft a pris de nouveaux engagements d'investissement en infrastructure cloud et IA à Zurich et Genève, stimulant la demande en capacité de rack de nouvelle génération

- Mars 2025 : NorthC a ouvert une installation de colocation à Winterthur, ajoutant de l'espace blanc suisse pour les déploiements d'armoires

- Mars 2025 : Le Document d'enregistrement universel 2024 de Schneider Electric a confirmé son acquisition de Motivair pour renforcer ses offres de refroidissement liquide

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���������� définit le marché suisse des racks pour centres de données comme le revenu dérivé des nouveaux boîtiers fabriqués en usine, des armoires, des cadres ouverts et des montages muraux en acier, en aluminium ou en matériaux composites comparables, déployés à l'intérieur des installations de colocation, d'hyperscale, d'entreprise et de périphérie à l'échelle nationale. Nous ne comptons que la valeur de facturation du matériel de rack, ce qui permet aux acheteurs de comparer des chiffres "similaires" dans des installations de tailles différentes.

Exclusions du champ d'application : Les baies remises à neuf, les armoires d'occasion, les modules de confinement en rangée, les unités de distribution d'énergie vendues séparément et tous les services liés à l'installation ne font pas partie de la base de référence.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack

- Demi-rack

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks en armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et edge

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de sites de niveau III et IV, des responsables de l'approvisionnement chez des opérateurs de services en nuage et des intégrateurs de systèmes régionaux. Leurs projections de volume, leurs mises à jour ASP et leurs signaux de délais de livraison nous ont aidés à combler les lacunes de données que les chiffres publiés ne pouvaient pas combler et ont guidé les vérifications finales des hypothèses dans les cantons germanophones, francophones et italophones.

Recherche documentaire

Nos analystes ont commencé par consulter les statistiques commerciales fédérales suisses, les codes d'importation douanière pour HS 847330 et les mises à jour des régulateurs de l'énergie sur les normes de densité de puissance. Ils ont ensuite examiné les listes de projets de centres de données de la Swiss Data Center Association, les lignes directrices de l'ENISA sur la sécurité physique et les divulgations ESG qui détaillent le nombre de racks dans les nouvelles constructions de Zurich et de Genève. Les documents 10-K des entreprises et les dossiers des investisseurs, ainsi que les articles techniques publiés dans IEEE Xplore qui comparent les profils de flux d'air et de charge des racks, ont enrichi le contexte technique. Les données extraites de D&B Hoovers et de Dow Jones Factiva ont fourni des informations financières et des nouvelles sur les fournisseurs de baies entrant sur le marché.

Ces sources sont illustratives ; elles n'épuisent pas les preuves secondaires consultées. De nombreuses autres références publiques et payantes ont été lues pour confirmer les chiffres et les définitions.

Dimensionnement du marché et prévisions

La valeur de référence est d'abord construite de haut en bas en reconstruisant la demande de baies à partir de la charge informatique installée, de la densité de puissance moyenne et des ratios d'utilisation des armoires complètes en vigueur, avant que les totaux ne soient validés par des échantillons d'expéditions de fournisseurs et des vérifications de canaux. Des variables clés telles que les ajouts annuels de baies par mégawatt, l'évolution vers une hauteur de 48U, le mouvement du prix de l'acier, les fluctuations des taux de change et le pipeline de construction hyperscale alimentent une régression multivariée qui projette la croissance de 2025 à 2030. Des extrapolations ascendantes sur des échantillons de contrats ajustent le modèle lorsque l'utilisation s'écarte des normes.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'un examen par les pairs en deux étapes, les signaux d'anomalie déclenchent de nouvelles vérifications auprès des sources, et les écarts supérieurs à trois pour cent nécessitent un nouvel appel avec au moins un répondant principal. Les rapports sont actualisés chaque année et les annonces importantes, telles qu'un nouveau campus de 20 MW, donnent lieu à des mises à jour intermédiaires, de sorte que les clients bénéficient toujours de l'information la plus récente.

Pourquoi la base de baies du centre de données de Mordor en Suisse commande la fiabilité

Les chiffres publiés diffèrent parce que les entreprises choisissent différents ajouts de racks, différentes hypothèses de densité et différentes vitesses de rafraîchissement.

Notre champ d'application discipliné et notre recomptage annuel permettent d'ancrer les totaux dans le matériel que les acheteurs achètent réellement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 114,1 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| USD 1,37 B (2024) | Conseil régional A | Inclut le confinement, les unités PDU et les services, et utilise des multiplicateurs de coûts pour les centres de données au sens large sans filtrage des racks uniquement. |

| USD 100 M (2025) | Journal professionnel B | S'appuie sur des enquêtes limitées sur les livraisons des fournisseurs dans le secteur vertical des télécommunications, applique un taux de croissance uniforme et est actualisée tous les deux ans. |

Ces comparaisons montrent que lorsque le champ d'application s'élargit ou que la validation s'amenuise, les estimations varient considérablement. La définition claire de Mordor, les entrées multi-sources et la mise à jour annuelle donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et réutiliser en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché suisse des racks de centres de données ?

Le marché s'élève à 132,61 millions USD en 2026 et devrait atteindre 281,17 millions USD d'ici 2031.

Quelle configuration de rack domine les centres de données suisses ?

Les racks complets commandent 70,62 % de parts de marché, plébiscités pour la consolidation des charges de travail IA à forte densité GPU.

Quelle est la croissance des racks 48U en Suisse ?

Le segment 48U se développe à un TCAC de 18,27 % jusqu'en 2031 en raison des architectures de serveurs plus hautes et des besoins en refroidissement liquide.

Pourquoi les racks en aluminium gagnent-ils en popularité ?

Le poids plus léger de l'aluminium et sa conductivité thermique supérieure prennent en charge les racks haute densité, accélérant l'adoption à un TCAC de 19,19 % même si l'acier détient encore 74,58 % de parts de marché.

Dernière mise à jour de la page le: