Taille et part du marché du fluorosilicone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 32.63 kilotonnes |

| Volume du Marché (2031) | 41.12 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

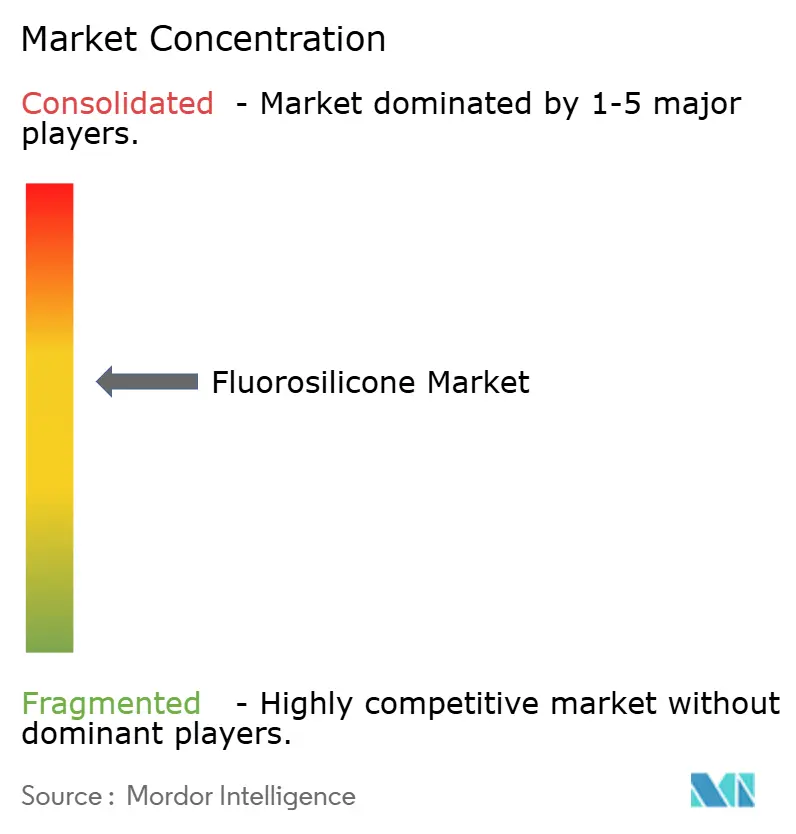

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fluorosilicone par ����������

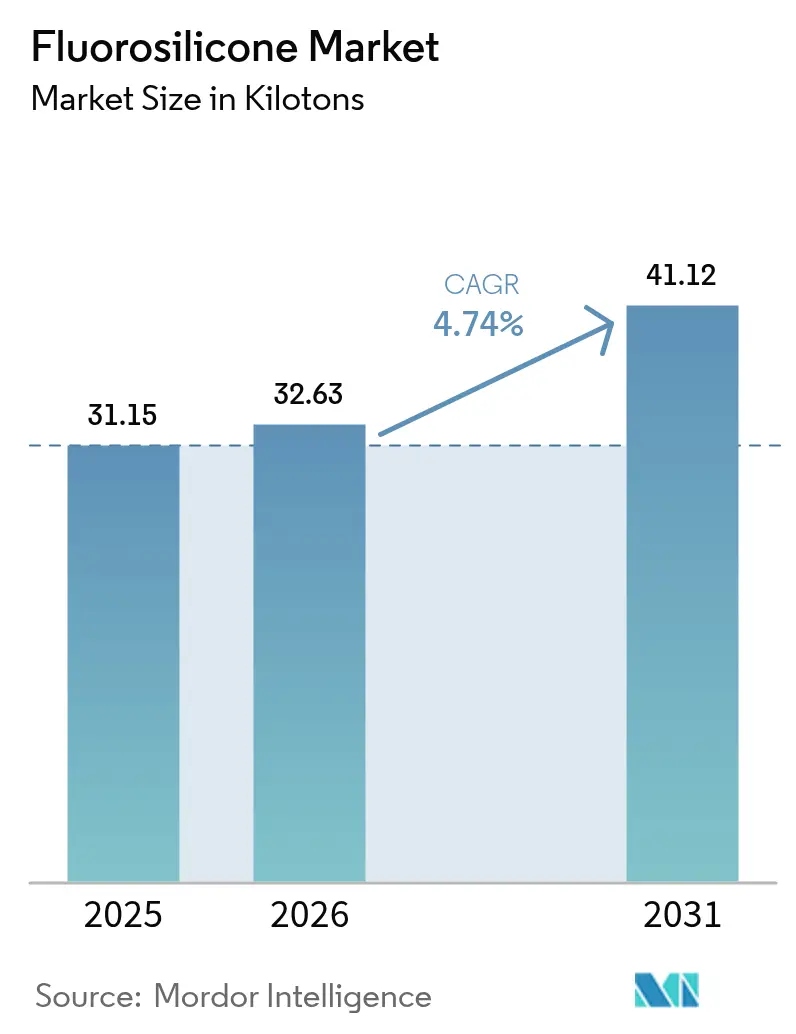

La taille du marché du fluorosilicone devrait croître de 31,15 kilotonnes en 2025 à 32,63 kilotonnes en 2026 et devrait atteindre 41,12 kilotonnes d'ici 2031 à un TCAC de 4,74 % sur la période 2026-2031. La demande reste liée aux applications où les élastomères conventionnels ne peuvent tolérer de larges variations de température, des carburants agressifs ou une décompression rapide. La croissance est renforcée par une utilisation accrue dans les circuits de carburant et hydrauliques aérospatiaux, les boucles de gestion thermique dans les véhicules électriques à batterie et les outils de forage pétrolier à ultra-haute pression. Parallèlement, les réglementations mondiales sur les PFAS démantelent une partie de la chaîne d'approvisionnement en fluoropolymères, tout en ouvrant des fenêtres de substitution pour les conceptions à base de fluorosilicone. La dynamique régionale se concentre sur l'Asie-Pacifique, où les usines automobiles et électroniques se convertissent à des matériaux d'étanchéité et de revêtement à plus haute valeur ajoutée, tandis que les producteurs d'Amérique du Nord et d'Europe ciblent des grades différenciés pour les actifs de défense et d'énergie en eaux profondes.

Principaux enseignements du rapport

- Par type de produit, les élastomères ont dominé avec 46,55 % de la part du marché du fluorosilicone en 2025 ; les lubrifiants et autres spécialités devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

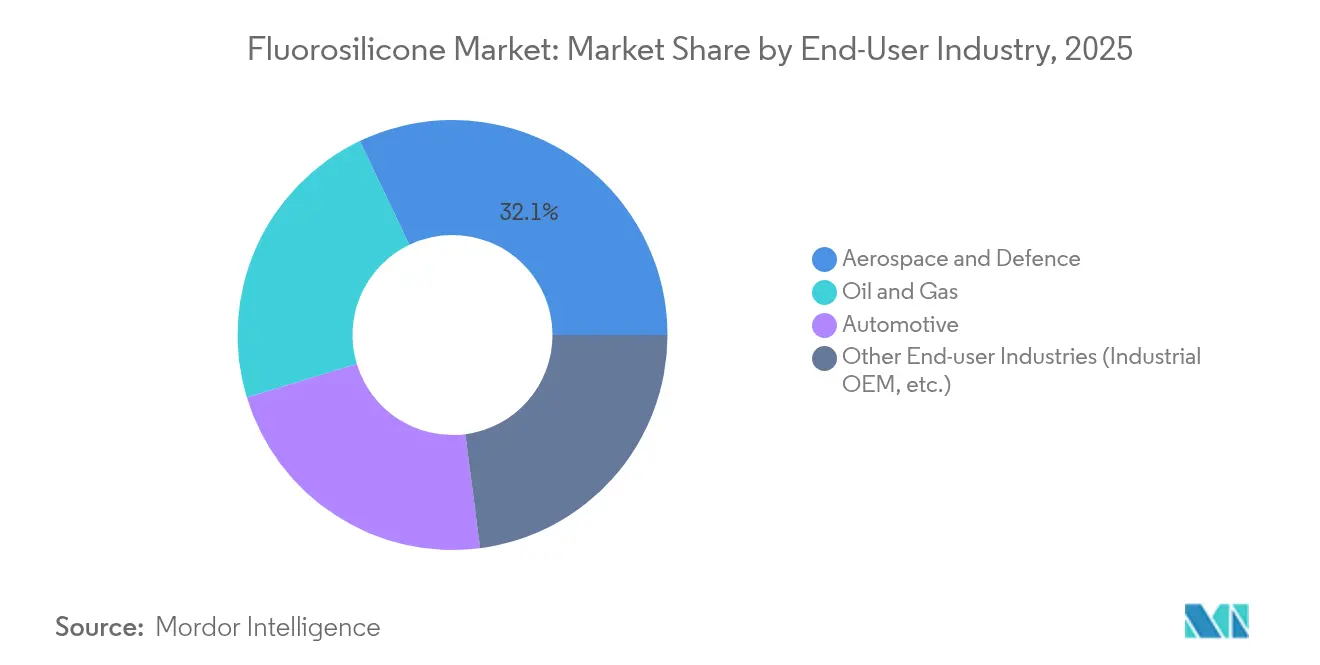

- Par industrie d'utilisation finale, l'aérospatiale a représenté 32,10 % de la taille du marché du fluorosilicone en 2025, tandis que les équipementiers industriels et autres utilisateurs devraient enregistrer un TCAC de 7,05 % entre 2026 et 2031.

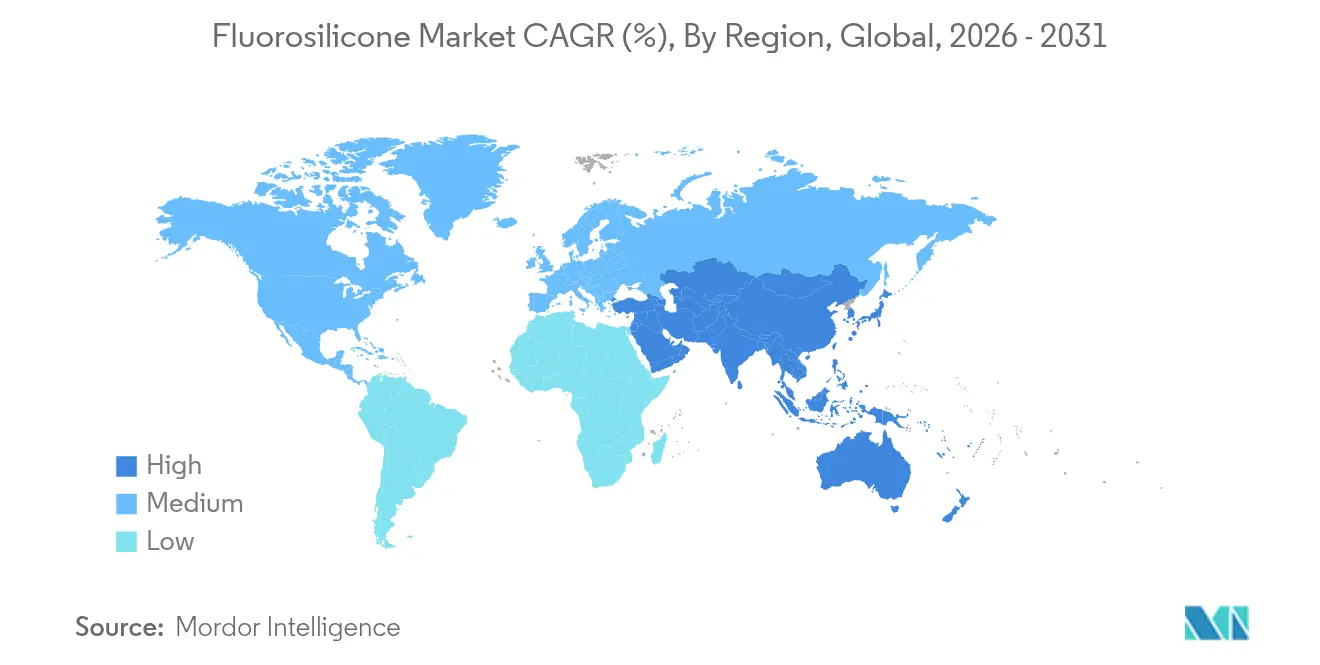

- Par géographie, l'Asie-Pacifique a détenu 38,55 % de la part du marché du fluorosilicone en 2025 et devrait enregistrer le TCAC régional le plus rapide de 6,55 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du fluorosilicone

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante des systèmes de carburant et hydrauliques de l'aérospatiale et de la défense | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans l'industrie pétrolière et gazière | +0.9% | Mondial, avec un accent sur les régions offshore | Long terme (≥ 4 ans) |

| Adoption dans les conduites de turbocompresseur automobile à haute température et de biocarburants | +0.8% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence d'applications d'électronique flexible et de batteries pour véhicules électriques | +1.1% | APAC en tête, expansion vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Commercialisation du monomère de siloxane fluoré d'origine biosourcée | +0.5% | Adoption réglementaire en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Demande croissante des systèmes de carburant et hydrauliques de l'aérospatiale et de la défense

Les circuits de carburant des aéronefs modernes fonctionnent à des températures supérieures à 177 °C et alternent entre des mélanges de biocarburant synthétique, des fluides hydrauliques et des additifs anti-givrage. Les silicones standard se fissurent ou gonflent, mais les chaînes substituées au trifluoropropyle dans le fluorosilicone restent élastiques jusqu'à -73 °C, évitant ainsi les ruptures fragiles en altitude. Les principaux fournisseurs de joints qualifient désormais les joints toriques en fluorosilicone conformément à la norme MIL-DTL-25988 pour satisfaire aux cycles de pression rapides sans fatigue. Les tendances à l'allègement intensifient la transition, car des joints plus minces s'appuient sur une ténacité chimique supérieure pour préserver la fiabilité à long terme[1]ERIKS, "Solutions d'étanchéité résistantes aux carburants pour l'aérospatiale," eriks.com.

Utilisation croissante dans les champs pétroliers et gaziers offshore

Les puits ultra-profonds dépassent 22 000 psi et approchent 450 °F. Les colonnes de complétion et les raccords rotatifs de fluides des FPSO font face au gaz acide, à une forte salinité de la saumure et à une décompression rapide du gaz. Le fluorosilicone maintient le module et la variation de volume dans les limites spécifiées par l'API là où les grades HNBR et perfluoroélastomère se fissurent ou perdent leur résistance. Un temps moyen entre interventions plus long réduit les coûts d'extraction, aussi les opérateurs spécifient-ils le fluorosilicone pour les garnitures d'étanchéité, les joints de prévention des éruptions et les capteurs de fond de puits pour les réservoirs à gaz agressif.

Adoption dans les conduites de turbocompresseur automobile à haute température et de biocarburants

Les moteurs à haute puissance de faible cylindrée exposent les tuyaux et les joints à des charges cycliques entre -40 °C et 250 °C. Le caoutchouc de silicone fluoré liquide est mis en œuvre dans des moules par injection produisant des géométries complexes avec un minimum de bavures, réduisant les rebuts d'assemblage. La résistance à l'essence riche en éthanol prévient un gonflement de 10 à 15 % observé avec les joints en nitrile. Les joints en fluorosilicone formés en place combinent également le blindage électromagnétique avec la durabilité thermique pour l'électronique de puissance des véhicules électriques[2]Dow, "Caoutchouc de silicone fluoré SILASTIC pour tuyaux de turbocompresseur," dow.com.

Émergence d'applications d'électronique flexible et de batteries pour véhicules électriques

Le refroidissement par immersion directe des batteries 800 V repose sur des fluides diélectriques qui ne conduisent pas l'électricité et ne se dégradent pas dans les points chauds. Les fluides en fluorosilicone offrent une faible conductivité et restent stables au-dessus de 200 °C, une plage inaccessible aux huiles hydrocarbonées. Dans les appareils portables, la biocompatibilité du polymère prend en charge des capteurs en contact avec la peau qui résistent à la transpiration et aux agents de nettoyage. Des prototypes de recherche utilisent des substrats en fluorosilicone perméables pour laisser s'échapper la vapeur sans compromettre le fonctionnement du circuit.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité d'alternatives compétitives en termes de coût | -0.7% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des fluoromonomères et goulets d'étranglement de l'approvisionnement | -0.8% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées aux composés fluorés | -0.6% | Réglementation axée sur l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Disponibilité d'alternatives compétitives en termes de coût

Les composés EPDM, HNBR et VMQ avancés atteignent désormais des niveaux de résistance aux carburants autrefois exclusifs au fluorosilicone, offrant jusqu'à 70 % d'économies de matériaux pour les applications à température modérée. La transition est la plus rapide dans les joints automobiles et d'appareils électroménagers grand public où les températures d'exposition totale dépassent rarement 180 °C. Cependant, dans les environnements avec une exposition simultanée à des aromatiques agressifs et de larges variations thermiques, les élastomères concurrents restent encore insuffisants.

Volatilité des prix des fluoromonomères et goulets d'étranglement de l'approvisionnement

Seule une poignée de producteurs fabriquent le silane vinylique trifluoropropylé, le monomère critique pour le fluorosilicone. Les arrêts ou les retards réglementaires resserrent l'approvisionnement, faisant monter les prix au comptant et incitant certains transformateurs à rationner leur capacité. Les barrières de brevets autour des voies de synthèse avancées prolongent la concentration. Les constructeurs automobiles négociant des contrats d'approvisionnement annuels se couvrent souvent avec des empilements d'étanchéité hybrides qui n'incorporent du fluorosilicone que dans les sections à forte exposition[3]Daikin Chemicals, "Production et approvisionnement en fluoromonomères," daikinchemicals.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les élastomères surpassent les autres en polyvalence

Les élastomères ont généré la plus grande part du marché du fluorosilicone en 2025, capturant 46,55 % du volume. Ils dominent parce que les formats de caoutchouc haute consistance et de caoutchouc de silicone liquide conviennent aux lignes de moulage par compression, d'extrusion et d'injection utilisées par les producteurs de tuyaux, de joints plats et de joints toriques. Les lubrifiants, graisses et fluides diélectriques occupent un segment plus petit mais en croissance plus rapide, qui devrait afficher un TCAC de 7,55 % jusqu'en 2031, à mesure que les circuits de refroidissement des véhicules électriques à batterie montent en puissance. En production de masse, les grades liquides réduisent les temps de cycle tout en maintenant des tolérances étroites, et les chimies de vulcanisation à deux composants à température ambiante simplifient le jointoyage en ligne. Les revêtements de spécialité et les anti-mousses restent des niches mais rentables, vendus aux fabricants pharmaceutiques et agroalimentaires qui ont besoin d'agents chimiquement inertes et non contaminants.

Une fenêtre de formulation plus large permet aux fournisseurs d'adapter la dureté, la résilience et les limites de gonflement à chaque spécification client. Cette flexibilité préserve la prééminence des élastomères même si les volumes se déplacent entre les industries. Pendant ce temps, le sous-segment des lubrifiants profite de l'essor du refroidissement par immersion directe des batteries, où la faible conductivité électrique est primordiale. L'adoption se répand également dans les pompes à vide de semi-conducteurs qui ne peuvent pas tolérer le reflux d'hydrocarbures. Dans ces applications, la taille du marché du fluorosilicone pour les lubrifiants pourrait passer de l'échelle laboratoire au tonnage commercial d'ici 2030.

Par industrie d'utilisation finale : l'aérospatiale reste l'ancre premium

L'aérospatiale a représenté 32,10 % du marché du fluorosilicone en 2025, les équipementiers et les compagnies aériennes acceptant la prime de prix en échange d'une fiabilité sur plusieurs décennies. Chaque avion gros-porteur contient des centaines de joints toriques, membranes et passe-fils en fluorosilicone qui assurent les fonctions carburant, hydrauliques et d'air de prélèvement. La prochaine poche de croissance se situe dans les segments des équipementiers industriels tels que les semi-conducteurs, le traitement chimique et l'instrumentation de précision, qui devraient ensemble se développer à un TCAC de 7,05 % jusqu'en 2031. Les fabricants de groupes motopropulseurs pour véhicules électriques suivent, utilisant des joints et des tuyaux qui résistent aux mélanges glycoliques élevés et aux cycles thermiques rapides.

L'aviation militaire et les systèmes de lancement spatial spécifient le fluorosilicone pour une exposition jusqu'aux températures cryogéniques, poussant le matériau au-delà des capacités des polymères alternatifs. Les sociétés de services pétroliers figurent également parmi les principaux acheteurs, réservant le composé aux outils pour gaz acide. À mesure que le contrôle environnemental s'intensifie, les producteurs chimiques commercialisent des grades à faible teneur en COV et d'origine biosourcée pour se conformer aux règles d'approvisionnement durable imposées par les constructeurs aéronautiques et de défense. Cette interaction entre performance et conformité maintient l'industrie du fluorosilicone au cœur des applications critiques.

Analyse géographique

L'Asie-Pacifique a contrôlé 38,55 % des expéditions mondiales en 2025 et devrait enregistrer un TCAC de 6,55 % jusqu'en 2031. La Chine reste le nœud central, grâce à la production à haut volume de turbocompresseurs automobiles, à l'expansion rapide des usines de semi-conducteurs en 300 mm et aux programmes étatiques qui ciblent les chaînes d'approvisionnement nationales pour les produits chimiques de spécialité. Les chimistes autochtones testent des mousses en fluorosilicone pour la séparation huile-eau, une étape qui souligne la profondeur d'innovation de la région. Le Japon tire parti de son savoir-faire en matière de procédés de précision pour produire des grades ultra-purs pour les instruments spatiaux et de défense, tandis que la structure des chaebols de Corée du Sud a bénéficié de l'absorption de Momentive par KCC Corporation, consolidant la sécurité d'approvisionnement interne.

L'Amérique du Nord maintient le deuxième plus grand bloc de consommation, soutenu par ses secteurs de l'aviation, de l'espace et de la défense, ainsi que par les opérateurs de schiste et offshore qui préfèrent les matériaux haut de gamme. La taille du marché du fluorosilicone dans la région est ancrée par les certifications de la FAA et du DoD, qui fixent de longs cycles de remplacement. La demande automobile est stable plutôt que spectaculaire, freinée par les objectifs de réduction des coûts, mais la transition vers les camions électriques à batterie crée de nouvelles opportunités en matière d'interface thermique et de fluides diélectriques. Les sables bitumineux canadiens élèvent les températures de service à un niveau suffisamment élevé pour justifier le fluorosilicone par rapport au FKM, étendant la demande régionale vers l'énergie.

L'Europe fait face au contexte réglementaire le plus complexe. Les projets de restrictions sur les PFAS dans le cadre du règlement REACH renforcent les exigences de déclaration et de substitution, mais des exemptions s'appliquent pour l'aérospatiale, le médical et les infrastructures énergétiques critiques. Les équipementiers allemands continuent d'équiper des moteurs compatibles aux biocarburants de tuyaux en fluorosilicone, et les installations nucléaires françaises continuent d'utiliser des grades résistants aux rayonnements. Les pays nordiques explorent des boucles de silicone recyclé qui décomposent les chaînes polymères en monomères réutilisables, une voie vers la circularité qui pourrait stabiliser l'approvisionnement à long terme. Dans l'ensemble, la consommation européenne croît lentement mais évolue vers des conceptions durables à faible teneur en fluor, un créneau que les producteurs locaux sont bien placés pour servir.

Paysage concurrentiel

Le marché du fluorosilicone présente une concentration modérée, les acteurs établis s'appuyant sur leur expertise technique et leur échelle de production pour maintenir des positions concurrentielles, tandis que les pressions réglementaires entourant les PFAS créent des opportunités pour des formulations spécialisées et des alternatives durables. Wacker Chemie AG a renforcé sa stratégie « dans la région pour la région » en inaugurant une installation de fabrication de silicone de spécialité à Zhangjiagang en 2025, permettant des délais de rotation plus rapides pour les clients asiatiques de l'électronique et des cosmétiques. Alors que Shin-Etsu Silicones se taille une présence solide dans l'aérospatiale, DuPont se concentre sur des solutions de perfluoroélastomère d'ultra-haute pureté, visant à compléter plutôt qu'à dupliquer les offres en fluorosilicone.

Les dépôts de brevets indiquent un virage vers la dépolymérisation catalytique pour le recyclage des déchets post-industriels, laissant entrevoir des préparations pour des initiatives de reprise. Les risques d'approvisionnement sont concentrés sur la chaîne du monomère trifluoropropylé ; en réponse, certains transformateurs sécurisent des accords d'enlèvement pluriannuels avec Daikin et des fabricants chinois de plus petite taille sélectionnés.

Leaders de l'industrie du fluorosilicone

Dow

Wacker Chemie AG

Momentive Performance Materials (KCC Corporation)

3M

Shin-Etsu Silicones of America, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Wacker Chemie AG a mis en service une nouvelle installation de fabrication de silicone de spécialité à la pointe de la technologie à Zhangjiagang, en Chine. Cette installation est conçue pour renforcer les capacités de production de l'entreprise en matière de fluides silicones, d'émulsions et de gels élastomères, y compris les fluorosilicones, dans le cadre de sa stratégie globale visant à renforcer sa présence et à répondre à la demande régionale croissante sur le marché Asie-Pacifique.

- Juillet 2024 : Momentive Performance Materials, opérant désormais sous la propriété de KCC, a annoncé des plans d'expansion de sa capacité de production de fluorosilicone en Europe. Cette initiative vise à répondre à la demande croissante de fluorosilicones dans l'industrie automobile, portée par les avancées des technologies et des matériaux automobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du fluorosilicone comme tout matériau de qualité commerciale, élastomères, antimousses, revêtements spécialisés, adhésifs, produits d'étanchéité et fluides de démoulage, dont l'épine dorsale est un polysiloxane substitué au trifluoropropyle qui offre une résistance combinée aux carburants, à l'huile et aux hautes températures. L'évaluation s'étend du polymère brut aux composés finis et aux pièces moulées qui atteignent les utilisateurs finaux dans les secteurs du transport, de l'aérospatiale, du pétrole et du gaz, de l'électronique et de la maintenance industrielle générale.

Exclusion du champ d'application : les réactifs de laboratoire, les oligomères réservés à la recherche et les produits cosmétiques de consommation à cycle de vie court ne sont pas concernés par ce calibrage.

Aperçu de la segmentation

- Par type de produit

- É�������ٴdz�è����

- Adhésifs et produits d'étanchéité

- Anti-mousses

- ���ê�ٱ�Գ�

- Autres types de produits (lubrifiants, etc.)

- Par industrie d'utilisation finale

- Pétrole et gaz

- Automobile

- Aérospatiale et défense

- Autres industries d'utilisation finale (équipementiers industriels, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des responsables des achats chez des mouleurs de joints, des ingénieurs MRO de l'aviation, des formulateurs de silicone en Asie-Pacifique, en Europe et en Amérique du Nord, ainsi qu'avec des distributeurs de pièces pour systèmes à carburant. Leurs observations sur les prix de vente moyens, les délais d'approvisionnement et les cycles de qualification régionaux ont permis de combler plusieurs lacunes dans les données et de valider des hypothèses secondaires.

Recherche documentaire

Nos analystes ont d'abord cartographié le bassin d'approvisionnement à l'aide des codes commerciaux des douanes pour les élastomères fluorosilicone, des données d'importation de l'ITC et d'Eurostat, et des informations sur la production publiées par les fabricants de produits chimiques dans les dossiers 10-K annuels. Les associations industrielles telles que le Groupe d'étude international du caoutchouc, l'Association allemande des fabricants de caoutchouc et les bases de données de matériaux de l'ASTM ont fourni des indices de base sur la demande. Les statistiques gouvernementales sur les livraisons d'avions, les installations de turbocompresseurs pour véhicules légers et le nombre d'outils pétroliers en amont ont fourni des multiplicateurs d'utilisation finale. Les ensembles de données de première qualité de D&B Hoovers et de Dow Jones Factiva ont complété les revenus et les plans de capacité des entreprises. De nombreux autres points de contact publics et propriétaires ont été exploités ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la production mondiale de fluorosilicone en utilisant le tonnage de la production et du commerce, qui est ensuite stratifié avec des fourchettes de prix rapportées par les acheteurs et les vendeurs. Les résultats sont recoupés par des calculs sélectifs ascendants tels que les revenus des fournisseurs échantillonnés et les vérifications des canaux de distribution. Les variables clés comprennent le carnet de commandes des avions commerciaux, la pénétration du turbo dans les véhicules légers, le prix moyen du fluorosilicone par kilogramme, le nombre d'appareils de forage en mer et les livraisons d'équipements semi-conducteurs ; chaque variable a un poids qui reflète sa part dans la demande d'élastomères, de fluides ou d'enduits. Les prévisions utilisent une régression multivariée qui relie ces facteurs au tonnage de l'année de référence avant de tester des scénarios de faible et de forte adoption. Lorsque les données ascendantes sont inférieures au chiffre principal, les facteurs d'ajustement dérivés des entretiens primaires comblent l'écart.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à des signaux de marché indépendants, après quoi des examinateurs chevronnés vérifient les changements d'une année sur l'autre. Les rapports sont actualisés tous les douze mois et sont accélérés en cas d'événements intermédiaires tels que d'importantes augmentations de capacité ou des modifications de la réglementation. Un dernier balayage par l'analyste juste avant la livraison garantit que vous recevez la dernière vision calibrée.

Pourquoi la ligne de base en fluorosilicone de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises définissent différemment l'ardoise des matériaux, ancrent les prix à des mélanges de qualités différents ou actualisent les données à des rythmes inégaux.

Les principaux facteurs d'écart sont l'étendue du champ d'application (Mordor couvre les fluides et les revêtements antiadhésifs que de nombreux éditeurs omettent), notre utilisation des prix de vente moyens en temps réel par rapport aux moyennes historiques fixes, et un cycle de mise à jour annuelle qui absorbe les fluctuations monétaires et les nouvelles décisions sur les PFAS avant que d'autres ne réagissent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,1 milliard USD (2025) | ���������� | - |

| 285 millions USD (2025) | Conseil mondial A | omet les segments des antimousses et des enduits anti-adhérents, et se base sur les prix de 2023 |

| 214 millions d'USD (2024) | Journal professionnel B | Utilisation de perspectives prudentes dans le domaine de l'aérospatiale et d'une conversion statique des devises |

La comparaison montre que lorsque l'ensemble de la chaîne de valeur est prise en compte et que des prix réels sont appliqués, le marché des fluorosilicones est matériellement plus important que les estimations les plus étroites. Cette approche disciplinée fait de ���������� une base fiable pour la planification tactique et les décisions d'investissement à long terme.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du fluorosilicone ?

La taille du marché du fluorosilicone s'élevait à 32,63 kilotonnes en 2026 et devrait atteindre 41,12 kilotonnes d'ici 2031 à un TCAC de 4,74 %.

Quel segment détient la plus grande part du marché du fluorosilicone ?

Les élastomères ont représenté 46,55 % de la part du marché du fluorosilicone en 2025 en raison de leur adaptabilité aux applications d'étanchéité dans l'aérospatiale, l'automobile et le pétrole et gaz.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie d'une capacité de production automobile, électronique et chimique concentrée, se traduisant par un TCAC régional de 6,55 % jusqu'en 2031, soutenu par des politiques industrielles favorables.

Comment les réglementations sur les PFAS influencent-elles la demande ?

Des règles plus strictes sur les PFAS restreignent certaines utilisations des fluoropolymères mais orientent simultanément les concepteurs vers le fluorosilicone comme substitut conforme dans les systèmes de carburant, les boucles de refroidissement des véhicules électriques et l'électronique flexible.

Dernière mise à jour de la page le: