Taille et Part du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

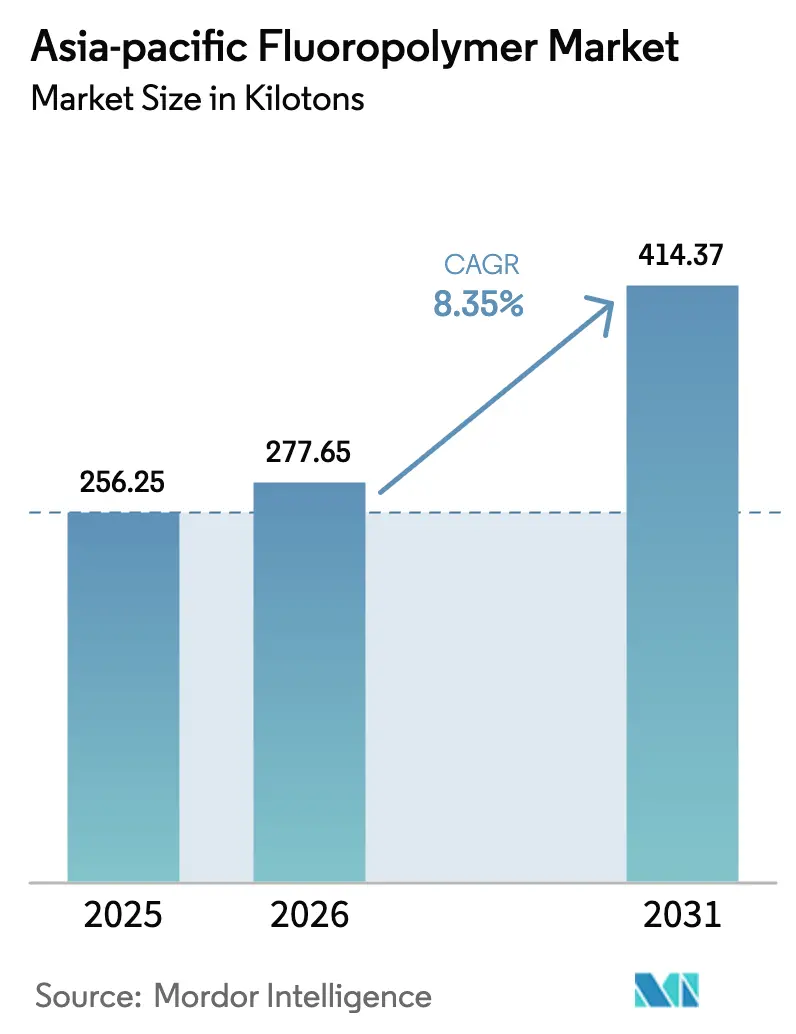

| Taille du marché de l'année de base (2025) | 256.25 kilotonnes |

| Volume du Marché (2026) | 277.65 kilotonnes |

| Volume du Marché (2031) | 414.37 kilotonnes |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique par ����������

La taille du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique était évaluée à 256,25 kilotonnes en 2025 et devrait croître de 277,65 kilotonnes en 2026 pour atteindre 414,37 kilotonnes d'ici 2031, à un CAGR de 8,35 % durant la période de prévision (2026-2031). La dynamique de la fabrication de batteries pour véhicules électriques, de la fabrication de semi-conducteurs de nouvelle génération et de l'assemblage électronique avancé continue de maintenir le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique sur une trajectoire de croissance régulière. L'adoption croissante de grades haute pureté dans les nœuds de 3 nanomètres, les investissements soutenus dans les infrastructures et la base de production compétitive en termes de coûts de la région renforcent davantage son avance mondiale. La visibilité de la demande a incité aussi bien les multinationales occidentales que les fournisseurs chinois à forte croissance à conclure des accords d'enlèvement pluriannuels, tandis que les utilisateurs en aval intensifient les programmes de qualification pour les grades spéciaux susceptibles de satisfaire aux réglementations PFAS de plus en plus strictes. La volatilité des matières premières liée aux pénuries de R-142b et de R-22 demeure un défi récurrent, mais est atténuée par l'intégration verticale et des voies de synthèse alternatives.

Principaux points à retenir du rapport

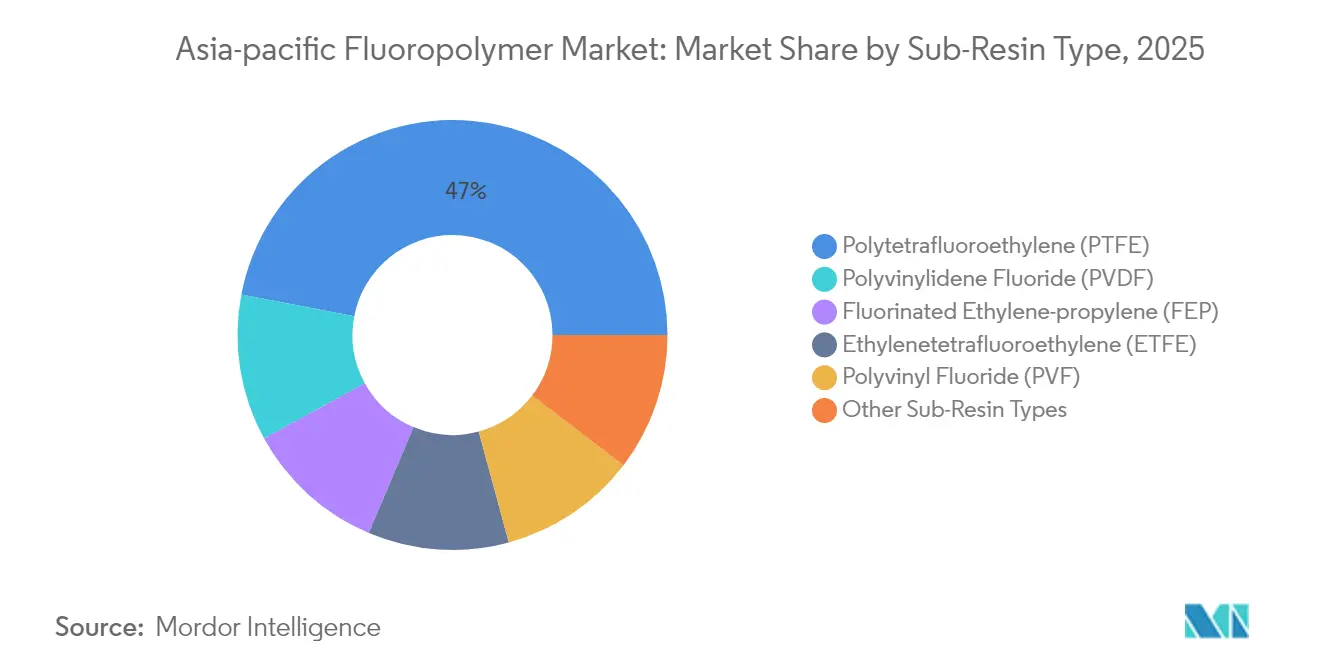

- Par type de sous-résine, le polytétrafluoroéthylène (PTFE) détenait 46,98 % de la part du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique en 2025. Le fluorure de polyvinylidène (PVDF) devrait progresser à un CAGR de 19,34 % jusqu'en 2031.

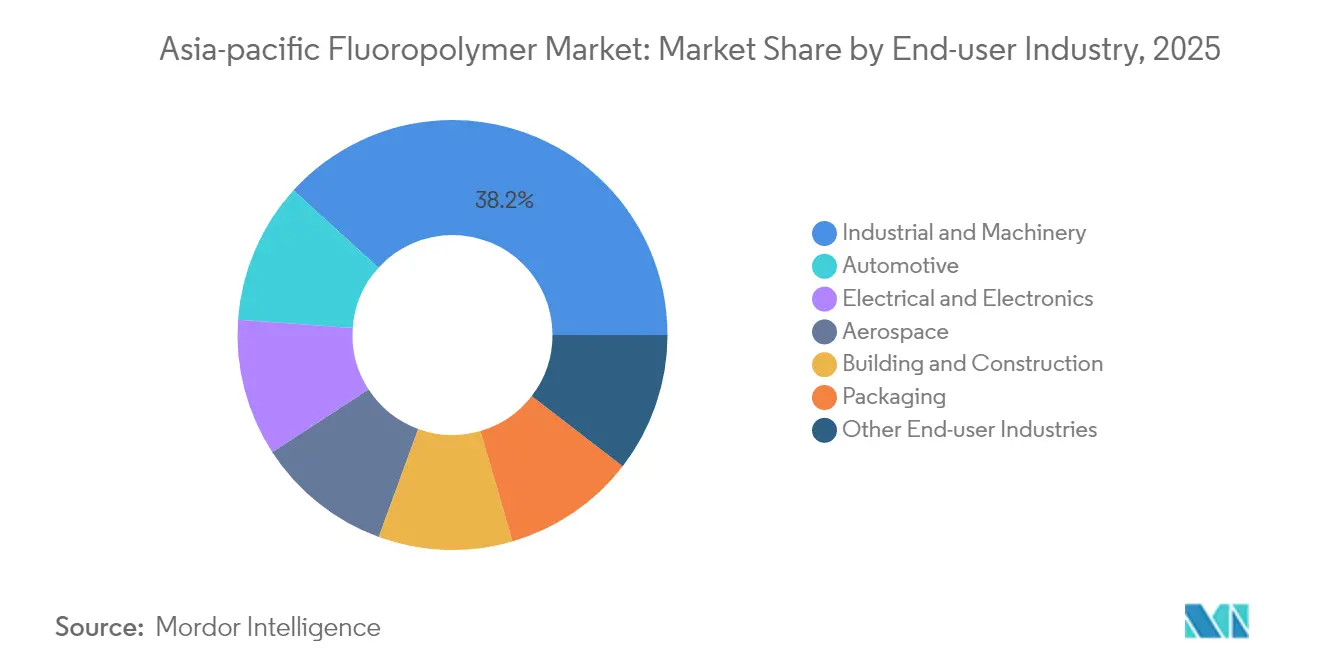

- Par secteur d'utilisation finale, le secteur industriel et des machines était en tête avec une part volumique de 38,25 % en 2025. La demande automobile devrait s'étendre à un CAGR de 15,95 % jusqu'en 2031.

- Par zone géographique, la Chine a capturé une part de 61,25 % de la taille du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique en 2025 et devrait croître à un CAGR de 9,18 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte hausse de la demande de PVDF de qualité VE issue de la chaîne d'approvisionnement en batteries en Asie | +2.8% | Chine, Corée du Sud, Japon, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Miniaturisation de l'électronique stimulant le PTFE et le FEP de haute pureté | +1.9% | Chine, Corée du Sud, Taïwan, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Construction rapide de fabs de semi-conducteurs en Chine et en Corée du Sud | +1.7% | Chine, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Transition du secteur de la construction vers les membranes architecturales en ETFE/PVF | +1.2% | Chine, Japon, Australie, Inde | Long terme (≥ 4 ans) |

| Projets pilotes de séparateurs de batteries sodium-ion utilisant du PVDF modifié | +0.9% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Forte hausse de la demande de PVDF de qualité VE issue de la chaîne d'approvisionnement en batteries en Asie

La capacité de batteries lithium-ion de l'Asie-Pacifique a atteint 1 200 GWh en 2024, et la Chine à elle seule représentait 850 GWh[1]Agence Internationale de l'Énergie, "Revue mondiale de la chaîne d'approvisionnement en batteries 2025," iea.org. Cette échelle nécessite du PVDF de qualité batterie pour les séparateurs et les liants qui respectent des niveaux de pureté inférieurs à 500 ppm de métaux, générant des primes supérieures à 30 % par rapport aux grades industriels. Le plan de CATL d'ajouter 500 GWh d'ici 2027 signale un écart d'approvisionnement croissant qui stimule les ajouts de capacité par Solvay à Changshu et Arkema dans toute la région. Des producteurs chinois tels que Dongyue Group ont réservé des lignes de PVDF haute pureté dédiées pour sécuriser la demande intérieure et, à terme, supplanter les importations. La course en cours à la localisation des matières premières pour les véhicules électriques ancre le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique dans une croissance volumique structurelle à long terme.

Miniaturisation de l'électronique stimulant le PTFE et le FEP de haute pureté

Le passage aux logiques de 3 nanomètres, aux boîtiers avancés et aux modules 5G haute fréquence intensifie le besoin d'exigences de pureté inférieures à 10 ppb pour les consommables et les films. Les géants des fonderies à Taïwan et en Corée du Sud fixent des critères rigoureux que seule une poignée de grades de fluoropolymères peut satisfaire. La tarification premium et la faible tolérance à la contamination ont encouragé Chemours et Daikin à isoler une production dédiée aux grades pour semi-conducteurs, mettant essentiellement ces lignes en quarantaine par rapport aux flux industriels en vrac. Les sous-traitants de Malaisie et de Thaïlande emboîtent le pas, adoptant des films FEP pour les cartes imprimées flexibles utilisées dans les smartphones et les LiDAR automobiles. Le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique bénéficie donc à la fois d'une demande tirée par les spécifications haut de gamme et d'une montée en volume dans le secteur de l'électronique grand public.

Construction rapide de fabs de semi-conducteurs en Chine et en Corée du Sud

L'agenda d'autosuffisance de Pékin prévoit 150 milliards USD d'investissements dans les usines de fabrication de puces jusqu'en 2027, chaque installation avancée consommant 50 à 100 tonnes annuellement de PTFE, PFA et fluoropolymères connexes. Les leaders coréens de la mémoire ajoutent une capacité supplémentaire équivalant à 80 GWh, allongeant les carnets de commandes pour les matériaux de qualité semi-conducteur et portant les délais de livraison au-delà de 12 mois. Les fournisseurs répondent en installant des analyses de particules en ligne et en dédiant des réacteurs pour éviter la contamination métallique, des tendances qui concentrent l'approvisionnement haute pureté sous un nombre restreint d'usines qualifiées. Les accords d'enlèvement à long terme stabilisent à leur tour les flux de trésorerie des producteurs spécialisés, renforçant l'investissement vertical dans le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique.

Transition du secteur de la construction vers les membranes architecturales en ETFE/PVF

Les grandes toitures et façades en Chine, au Japon et en Australie spécifient de plus en plus des films ETFE de 200 microns ou des tissus revêtus de PVF d'une durée de vie de 30 ans avec une décoloration minimale. Les stades, les aéroports et les auvents solaires de rénovation démontrent une économie de poids de 65 % par rapport au verre, réduisant les besoins en acier de structure. Les constructeurs acceptent des coûts de matériaux plus élevés en contrepartie d'économies de maintenance sur la durée de vie et d'avantages en matière d'éclairage naturel. L'adoption croissante dans les centres commerciaux indiens suggère une base de demande secondaire en développement. À mesure que les codes de construction élèvent les normes d'efficacité énergétique, les membranes ETFE servent à la fois de revêtement et d'isolation, renforçant la demande structurelle pour le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité de la disponibilité des matières premières R-142b et R-22 | -1.8% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité PFAS au Japon et en Australie | -1.2% | Japon, Australie, répercussions plus larges | Moyen terme (2 à 4 ans) |

| Arrêts non planifiés dans les principales usines HF du Shandong | -0.9% | Chine, ensemble de la chaîne d'approvisionnement en Asie Pacifique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Volatilité de la disponibilité des matières premières R-142b et R-22

L'application du Protocole de Montréal a réduit la production chinoise de R-142b de 60 % depuis 2023, faisant bondir les prix de 40 % et perturbant les usines de fluoropolymères de petite et moyenne taille[2]Chemical & Engineering News, "Pénurie de matière première R-142b," cen.acs.org. La dépendance aux importations expose les producteurs aux chocs logistiques, tandis que la reconversion des usines vers des voies sans SAO nécessite 18 à 24 mois. Les géants intégrés disposant d'unités HF captives, notamment Chemours et Daikin, tirent parti de l'intégration en amont pour préserver leurs marges, précipitant la consolidation du marché. La volatilité à court terme affecte la prévisibilité des commandes et peut retarder les projets en aval dans le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique, en particulier parmi les sous-traitants électroniques qui nécessitent une gestion des stocks en flux tendu.

Escalade des coûts de conformité PFAS au Japon et en Australie

Le régime d'utilisation essentielle du Japon, en vigueur depuis janvier 2025, oblige les fabricants de produits chimiques à enregistrer chaque application de fluoropolymère, ajoutant 2 à 5 millions USD par an et par site pour la surveillance et le reporting. Le cadre parallèle de l'Australie impose des évaluations d'impact environnemental, ce qui peut prolonger les approbations de produits jusqu'à 18 mois. Les entreprises réorientent leurs dépenses de R&D vers des chimies à faible biopersistance, mais les lancements commerciaux restent à 5 à 7 ans. Les coûts de conformité intermédiaires compriment les marges et peuvent décourager les nouveaux entrants, mais ils catalysent également des pôles d'innovation susceptibles d'élargir à terme le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : domination du PTFE face à l'accélération du PVDF

Le polytétrafluoroéthylène (PTFE) représentait 46,98 % de la part du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique en 2025, porté par ses applications dans les joints haute température, les joints automobiles et les revêtements de traitement chimique. Les utilisations finales matures assurent une croissance de base alignée sur la production industrielle en Chine, en Inde et en Asie du Sud-Est. Parallèlement, le fluorure de polyvinylidène devrait enregistrer la croissance la plus rapide, avec un CAGR de 19,34 % jusqu'en 2031, porté par la demande de séparateurs et de liants pour batteries lithium-ion, qui représentent 70 % de la capacité mondiale de cellules dans la région. La taille du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique pour le PVDF devrait augmenter parallèlement à la croissance de la pénétration des véhicules électriques et à l'expansion des installations de stockage stationnaire. L'éthylène-propylène fluoré (FEP) gagne un élan modéré dans l'isolation des fils et câbles pour les centres de données hyperscale, tandis que la croissance de l'ETFE est liée aux membranes architecturales et aux revêtements de réservoirs chimiques nécessitant une résistance chimique élevée.

Les comparaisons historiques soulignent ce changement : le CAGR du PVDF est passé de 12,8 % durant 2019-2024 à 19,34 % jusqu'en 2031. Le fluorure de polyvinyle se renforce via les feuilles arrière solaires et les films de façade, tandis que des matériaux de niche comme le perfluoroalcoxy et l'ECTFE s'imposent dans les bancs humides pour semi-conducteurs et les pipelines sujets à la corrosion. La pression réglementaire autour de la persistance des PFAS stimule la R&D vers des architectures PVDF modifiées qui se dégradent plus rapidement tout en maintenant la stabilité électrochimique. Les fournisseurs allouent donc des capitaux vers des grades spécialisés avec des seuils de métaux traces inférieurs à 100 ppb, positionnant le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique pour une capture de valeur plus élevée par kilogramme.

Par secteur d'utilisation finale : le socle industriel soutient la montée en puissance de l'automobile

Les clients industriels et des machines représentaient 38,25 % du volume en 2025, assurant une demande stable de feuilles PTFE, de sièges de vannes et de composants de compresseurs dans les usines pétrochimiques, pharmaceutiques et chimiques spécialisées. L'expansion continue de la capacité de raffinage en Chine et en Inde soutient la demande de base, tandis que les codes de sécurité des procédés favorisent de plus en plus les revêtements en fluoropolymères pour atténuer la corrosion et les temps d'arrêt. La demande automobile devrait croître à un CAGR de 15,95 % jusqu'en 2031, reflétant le passage à la mobilité électrique. Les modules de batteries intègrent des liants et des revêtements PVDF, les faisceaux haute tension spécifient le FEP, et les piles à combustible emploient des membranes PTFE. La taille du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique dédiée aux applications automobiles devrait dépasser les composants à combustion interne à mesure que les constructeurs automobiles portent leur part de véhicules électriques à 50 % d'ici 2030.

L'électronique grand public et la fabrication de semi-conducteurs constituent deux moteurs de croissance jumeaux grâce à l'utilisation de tubes PTFE ultra-propres, de cuves de traitement de plaquettes en PFA et de films FEP pour circuits haute fréquence. Le bâtiment et la construction suivent avec des toitures de stades en ETFE, des revêtements muraux en PVF et des mastics résistants aux intempéries. L'aérospatiale reste un marché de niche mais à forte marge, utilisant des tissus de verre imprégnés de PTFE pour les faisceaux de câbles et les radômes pouvant résister à des températures allant jusqu'à 200 °C. Les grades d'emballage des fluoropolymères servent aux ampoules pharmaceutiques et aux sachets alimentaires nécessitant des barrières à l'oxygène, assurant une demande de portefeuille équilibrée au sein du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique.

Analyse géographique

La part de 61,25 % de la Chine en 2025, associée à un CAGR de 9,18 % jusqu'en 2031, confirme son double statut de leader en volume et de moteur de croissance. La consommation de PVDF de qualité batterie dépasse 40 000 tonnes annuellement, tandis que les usines de semi-conducteurs importent du PTFE et du FEP de très haute pureté pour les nœuds de 7 nanomètres et plus fins. Les conglomérats nationaux, tels que Dongyue Group, intègrent le processus de production depuis la matière première HF jusqu'aux fluoropolymères finis, réduisant ainsi les coûts logistiques et renforçant la compétitivité à l'exportation.

Le Japon et la Corée du Sud ancrent des niches à haute valeur ajoutée qui commandent des prix premium. Les fabricants d'équipements pour semi-conducteurs au Japon adoptent des pièces PTFE avec une contamination ionique inférieure à 50 ppb, tandis que ses fournisseurs automobiles de rang 1 déploient le PVDF dans les batteries à état solide de nouvelle génération. La Corée du Sud s'appuie sur ses principaux fabricants de mémoire pour s'approvisionner en fluoropolymères de qualité semi-conducteur et emploie des revêtements PVDF dans les packs de véhicules électriques de Hyundai. L'Inde, l'Australie et la Malaisie constituent des vecteurs émergents. L'expansion de la production pharmaceutique indienne et les méga-projets de raffinerie stimulent l'adoption du PTFE et du PVDF, aidés par des incitations politiques dans le cadre du programme d'Incitation Liée à la Production. Les installations minières et chimiques australiennes nécessitent des revêtements ETFE et des barrières PVF pour manipuler des réactifs agressifs sous une exposition UV extrême. La Malaisie bénéficie de la migration de la fabrication électronique, consommant des tubes FEP et PTFE dans les usines d'assemblage. Collectivement, ces marchés diversifient les sources de demande et atténuent la vulnérabilité du Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique aux chocs propres à un seul pays.

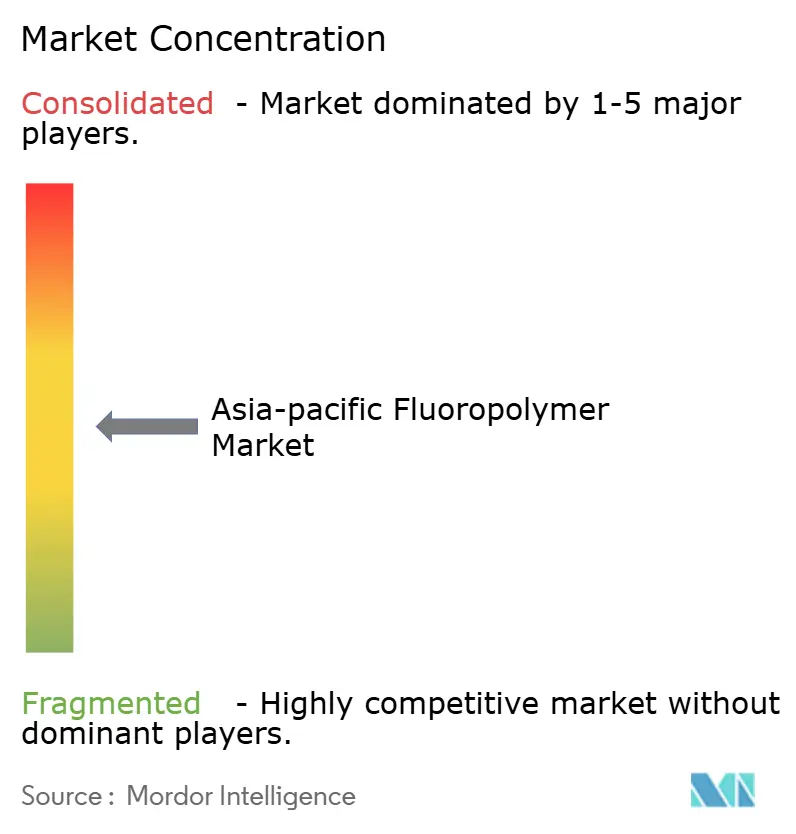

Paysage concurrentiel

Le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique est modérément consolidé, avec des multinationales de premier plan en concurrence avec des entrants chinois agiles. Chemours, Solvay et Arkema protègent les applications riches en propriété intellectuelle telles que le PFA de qualité semi-conducteur et le PVDF de qualité batterie qui exigent une teneur en métaux inférieure à 10 ppb. À moyen terme, la capacité de conformité devient un avantage concurrentiel, élevant les barrières à l'entrée et consolidant potentiellement le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique autour des acteurs capables d'allier échelle et expertise réglementaire.

Leaders du Secteur des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique

-

Daikin Industries, Ltd.

-

Dongyue Group

-

Gujarat Fluorochemicals Limited (GFL)

-

Arkema

-

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : The Chemours Company (Chemours) a annoncé la signature d'accords stratégiques avec SRF Limited (SRF) en Inde. SRF est engagée dans la fabrication d'intermédiaires industriels et de spécialité, y compris les fluoropolymères. Cette collaboration renforce l'empreinte mondiale de la chaîne d'approvisionnement de Chemours, renforce la flexibilité opérationnelle et offre un accès à la capacité de production de fluoropolymères.

- Mars 2024 : Kureha Corporation a annoncé sa décision d'abandonner un projet d'expansion de capacité pour le fluorure de polyvinylidène (PVDF) dans sa filiale en propriété exclusive, Kureha Changshu Fluoropolymer Co., Ltd., en Chine.

Périmètre du Rapport sur le Marché des ����ܴǰ��DZ�DZ��⳾è����� en Asie-Pacifique

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts comme segments par secteur d'utilisation finale. L'éthylène tétrafluoroéthylène (ETFE), l'éthylène-propylène fluoré (FEP), le polytétrafluoroéthylène (PTFE), le fluorure de polyvinyle (PVF), le fluorure de polyvinylidène (PVDF) sont couverts comme segments par type de sous-résine. L'Australie, la Chine, l'Inde, le Japon, la Malaisie, la Corée du Sud sont couverts comme segments par pays.| Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| ��é���Dz��貹�پ������� |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par type de sous-résine | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres types de sous-résines | |

| Par secteur d'utilisation finale | ��é���Dz��貹�پ������� |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie Pacifique |

��é�ھ��Ծ��پ��Dz� du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, l'industrie et la machinerie, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le marché des fluoropolymères.

- ��é�����Ա� - Dans le périmètre de l'étude, les résines fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le fluorure de polyvinyle, l'éthylène-propylène fluoré, l'éthylène tétrafluoroéthylène, etc. sous leurs formes primaires sont prises en compte.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| ����é�ٲ��� | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevées. Les mains courantes et les plates-formes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Flocon | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| ����ܴǰ��DZ�DZ��⳾è����� | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus populaires figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était initialement une marque Dupont pour la fibre aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| ���ٰ����پ��ھ�é | Une structure ou une surface composée de couches successives de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Il s'agit de polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits fabriqués en plastique. |

| �ʴDZ��⳾é���������پ��Dz� | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques présentent un large éventail de propriétés et peuvent être remoulés et recyclés sans altérer leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

���������� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées dans un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement