Taille et part du marché de la cystéine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

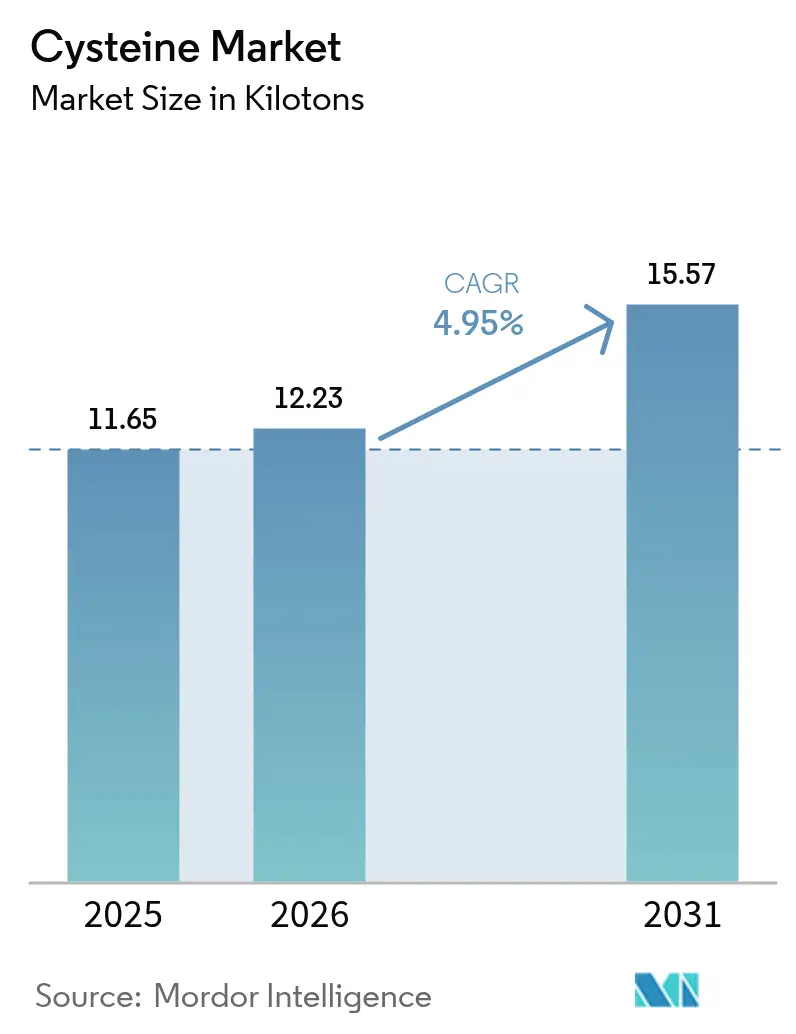

| Volume du Marché (2026) | 12.23 kilotonnes |

| Volume du Marché (2031) | 15.57 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cystéine par ����������

La taille du marché de la cystéine devrait passer de 11,65 kilotonnes en 2025 à 12,23 kilotonnes en 2026 et devrait atteindre 15,57 kilotonnes d'ici 2031, à un TCAC de 4,95 % sur la période 2026-2031. Une expansion modérée se poursuit, la chimie soufrée de cet acide aminé étant à la base d'applications dans la transformation alimentaire, le secteur pharmaceutique et les soins personnels qui ne peuvent être facilement substituées. La bio-fermentation entraîne un réalignement de la production, permettant une pureté plus élevée et une certification végane à un coût compétitif. Les voies de synthèse se développent en parallèle, les producteurs cherchant une flexibilité supplémentaire. La demande est renforcée par le mouvement des étiquettes propres dans les aliments emballés, la migration pharmaceutique vers des sources d'origine végétale, et les innovations dans les soins capillaires qui positionnent la cystéine comme une alternative plus sûre aux traitements à base de formaldéhyde. L'Asie-Pacifique conserve son rôle de plaque tournante de l'approvisionnement, soutenue par des fermenteurs à grande échelle, des économies de matières premières favorables et une consommation intérieure en expansion.

Principaux enseignements du rapport

- Par processus de production, la fermentation naturelle détenait 68,34 % de la part du marché de la cystéine en 2025, tandis que la voie synthétique progresse à un TCAC de 6,05 % jusqu'en 2031.

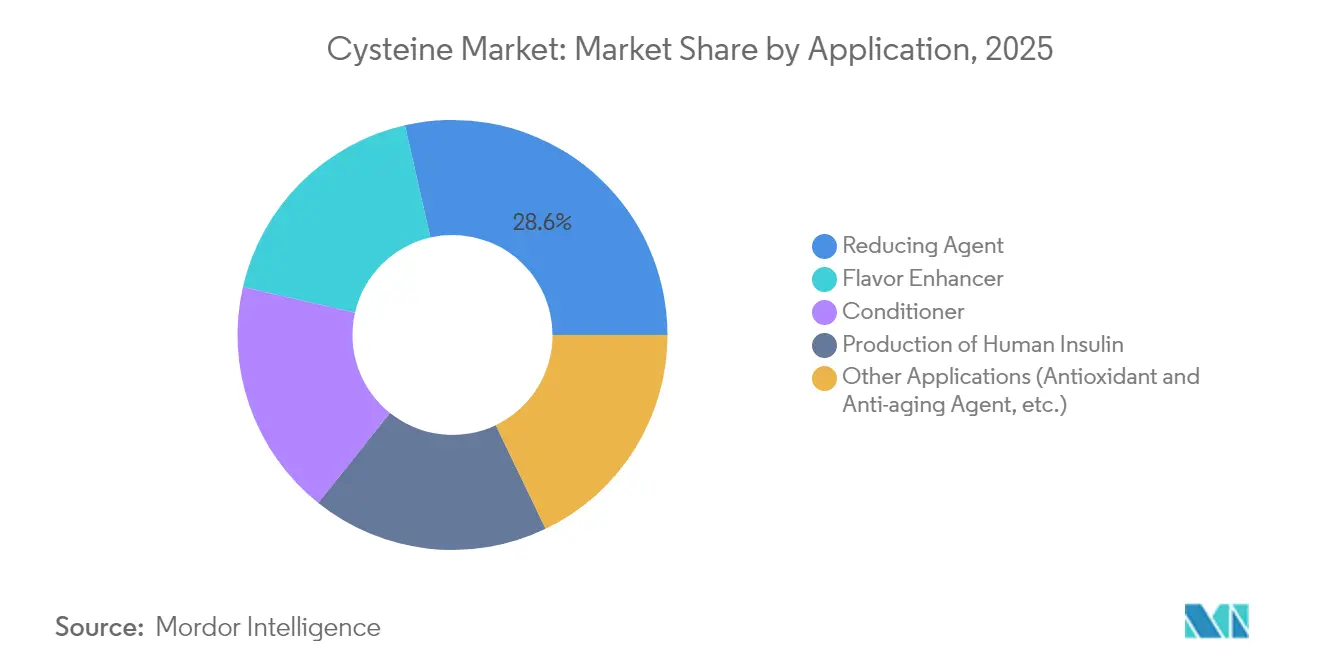

- Par application, le segment des agents réducteurs a capturé 28,55 % de la taille du marché de la cystéine en 2025 ; les applications de conditionneur se développent à un TCAC de 6,12 % jusqu'en 2031.

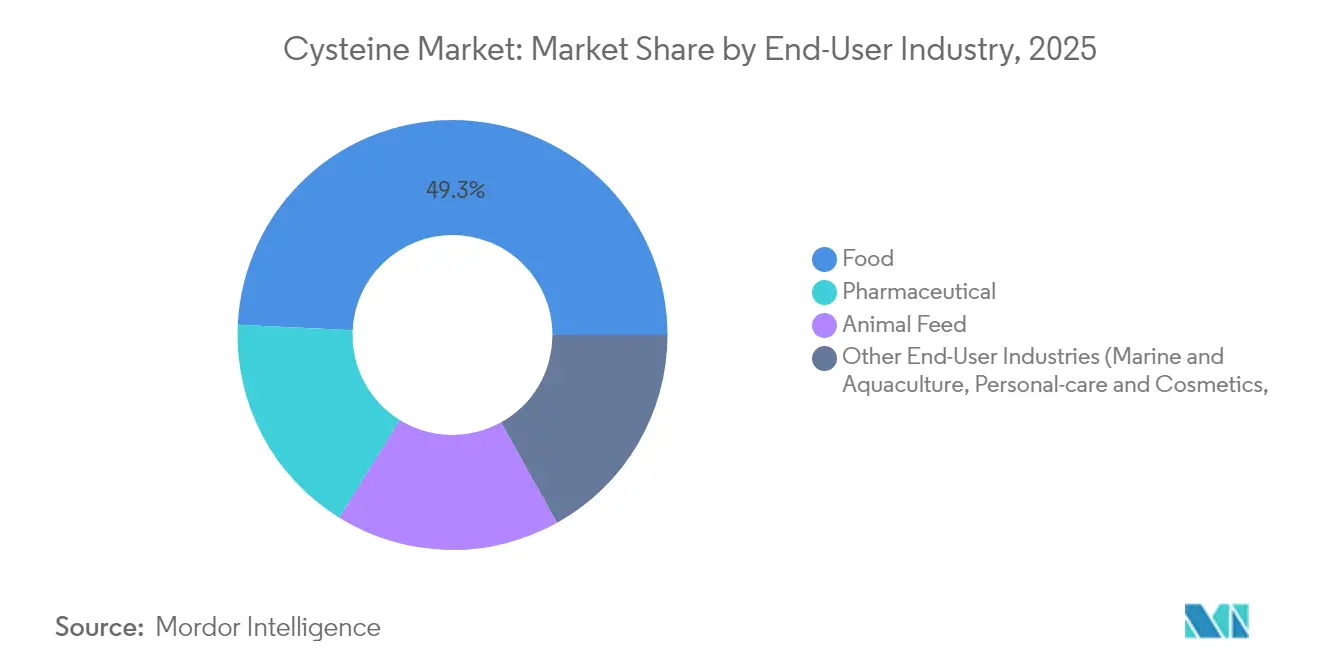

- Par utilisateur final, le secteur alimentaire représentait 49,25 % de la taille du marché de la cystéine en 2025 et progresse à un TCAC de 5,91 % jusqu'en 2031.

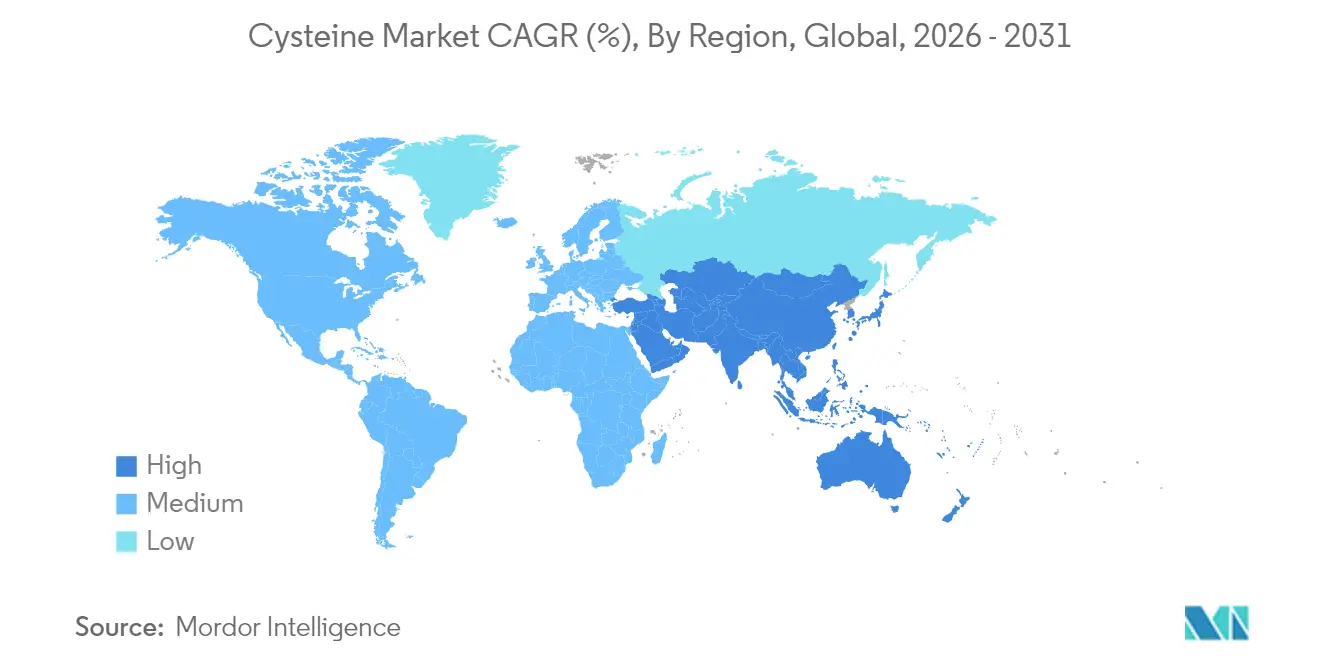

- Par géographie, l'Asie-Pacifique était en tête avec 47,60 % de la part du marché de la cystéine en 2025 et est en bonne voie pour un TCAC de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la cystéine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la capacité de bio-fermentation | +1.2% | Mondial, APAC en tête | Moyen terme (2-4 ans) |

| Demande croissante d'étiquettes propres pour les exhausteurs de goût naturels | +0.8% | Amérique du Nord et UE en priorité | Court terme (≤ 2 ans) |

| Passage pharmaceutique à la L-cystéine d'origine végétale | +0.6% | Mondial, impulsion réglementaire de l'UE | Moyen terme (2-4 ans) |

| Marques de soins capillaires adoptant des kits de cystéine à haute dose | +0.4% | APAC en cœur, débordement en LATAM | Long terme (≥ 4 ans) |

| Intégration dans les membranes de piles à combustible à hydrogène vert | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion de la capacité de bio-fermentation

Les producteurs mondiaux continuent d'ajouter des fermenteurs qui remplacent l'extraction à partir de poils d'animaux par des systèmes microbiens capables d'atteindre une pureté de qualité pharmaceutique. La plateforme FERMOPURE de Wacker Chemie y parvient tout en réduisant la consommation d'acide chlorhydrique et les volumes d'eaux usées. Les avancées en ingénierie ont porté les titres finaux de L-cystéine à 33,8 g/L, une amélioration de 37 % qui réduit le coût unitaire et élargit l'accès pharmaceutique. La fermentation s'aligne sur les exigences d'étiquetage végane et anticipe les mesures réglementaires contre les intrants d'origine animale. Les nouvelles capacités en Espagne, en Chine et en Inde sécurisent l'approvisionnement régional et couvrent la volatilité du fret. Ces investissements augmentent la production de base, atténuent les pics de prix et renforcent la croissance à long terme du marché de la cystéine.

Demande croissante d'étiquettes propres pour les exhausteurs de goût naturels dans les aliments transformés

Les formulateurs alimentaires remplacent les améliorants de pâte synthétiques et les exhausteurs de goût par des alternatives à base d'acides aminés qui satisfont aux règles d'étiquetage en langage clair. Le Code of Federal Regulations des É�ٲ��ٲ�-���Ծ��� accorde le statut GRAS au monohydrochlorure de L-cystéine à 0,009 parties pour 100 de farine, offrant une certitude réglementaire aux boulangers[1]Gouvernement des É�ٲ��ٲ�-���Ծ���, "21 CFR § 184.1272 – Monohydrochlorure de L-cystéine," ecfr.gov. Des essais de réaction thermique confirment que la cystéine renforce les notes savoureuses via des composés volatils soufrés dans des conditions de réaction de Maillard. Le lancement de FlavorNrich par CJ Food & Nutrition Tech souligne l'appétit commercial pour les grades non électrolytiques qui servent les snacks, sauces et substituts de viande positionnés sur l'étiquette propre. Alors que les détaillants resserrent leurs listes noires d'additifs, les acides aminés naturels acquièrent des fonctions de conservation et sensorielles sans friction réglementaire, renforçant le marché de la cystéine.

Passage pharmaceutique de la L-cystéine d'origine animale à la L-cystéine d'origine végétale pour la nutrition parentérale

La demande hospitalière en acides aminés parentéraux se déplace vers des intrants d'origine fermentaire qui éliminent le risque bovin ou porcin. Le dipeptide cQrex KC d'Evonik offre une solubilité 1 000 fois supérieure à celle de la L-cystine libre, simplifiant les milieux de culture cellulaire à haute densité pour les soins de santé[2]Evonik Health Care, "Acides aminés de haute pureté pour diverses applications," healthcare.evonik.com. BioSpectra et d'autres fournisseurs BPF emboîtent le pas, invoquant la préférence des régulateurs pour les excipients sans origine animale. Des recherches parallèles associent la supplémentation en cystéine à un meilleur équilibre redox dans les troubles anxieux, suggérant une utilité thérapeutique plus large. Ces tendances soutiennent une hausse durable des volumes pharmaceutiques sur le marché de la cystéine.

Marques de soins capillaires lançant des kits de lissage à haute dose de cystéine dans les économies émergentes

Les salons en Inde, au ����é������ et en Indonésie introduisent des services de lissage sans formaldéhyde qui s'appuient sur la cystéine pour réaligner les liaisons disulfures tout en limitant l'irritation du cuir chevelu. Les fournisseurs d'ingrédients combinent des acides aminés d'origine végétale avec de la kératine hydrolysée pour prolonger la durée du traitement à 4 semaines. Des études académiques sur le cysteinate de lysine carboxyméthyle indiquent des bénéfices parallèles en matière de photoprotection cutanée, laissant entrevoir une expansion inter-catégories. La hausse du revenu disponible et des règles de sécurité cosmétique plus strictes accélèrent la substitution des lissants à base d'aldéhyde. Par conséquent, les formulations de conditionneur deviennent la tranche à la croissance la plus rapide du marché de la cystéine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (sucre, liqueur de trempe de maïs) | -0.7% | Mondial, avec un impact aigu dans les pôles de production APAC | Court terme (≤ 2 ans) |

| Préoccupations croissantes liées à la cystéine d'origine animale | -0.5% | Pression réglementaire en UE et en Amérique du Nord, évolution des consommateurs en APAC | Moyen terme (2-4 ans) |

| Effets nocifs de la cystéine sur le corps humain | -0.3% | Mondial, avec un examen réglementaire dans les applications pharmaceutiques | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Volatilité des prix des matières premières (sucre, liqueur de trempe de maïs)

Les marges de fermentation se resserrent lorsque le maïs fourrager et le sucre raffiné augmentent, des coûts qui reflètent les fluctuations des engrais et du gaz naturel. Les bio-transformateurs du Shandong et du Gujarat signalent une variance plus large de l'EBITDA lorsque les prix des céréales augmentent plus vite que les valeurs au comptant des acides aminés. Certains producteurs testent la mélasse ou les déchets d'amidon recyclés pour immuniser les courbes de coûts, mais la montée en charge reste préliminaire. Tant que les outils de couverture des substrats ne seront pas matures, l'inflation des matières premières continuera de freiner le rythme de croissance du marché de la cystéine.

Préoccupations croissantes liées à la cystéine d'origine animale

Les régulateurs et les consommateurs remettent de plus en plus en question l'allergénicité et la traçabilité de la cystéine dérivée de poils de porc ou de plumes de canard. L'Agence britannique des normes alimentaires appelle à des protocoles d'authentification des protéines renforcés, renforçant la demande de tests d'origine par ADN ou par isotopes. Les chaînes de restauration rapide réagissent en spécifiant des améliorants de pâte certifiés véganes, écartant les matières d'origine animale. La tendance accélère le pivot vers la bio-fermentation mais entraîne également des coûts de reformulation à court terme, exerçant un frein modéré sur le marché de la cystéine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par processus de production : la fermentation naturelle dépasse l'adoption synthétique

La fermentation naturelle représente 68,34 % de la part du marché de la cystéine en 2025, constituant la plus grande contribution au volume global. Le segment bénéficie de l'alignement des consommateurs sur les normes véganes et halal, renforçant sa position de source par défaut pour les producteurs pharmaceutiques et alimentaires. Les voies synthétiques sont plus modestes mais notables avec un TCAC de 6,05 %, reflétant les initiatives des entreprises pour sécuriser un approvisionnement à double source et contourner les goulots d'étranglement de capacité de fermentation.

Des investissements récents ont amélioré les rendements des fermenteurs grâce à l'ingénierie des voies métaboliques qui raccourcit les cycles de réaction et augmente les titres. Alors que la capacité en acier inoxydable installée monte en puissance en Chine, en Espagne et dans le Midwest des É�ٲ��ٲ�-���Ծ���, la fermentation conserve son leadership en termes de coûts à pleine charge. La synthèse chimique reste avantageuse dans la production de dérivés de niche où la thiocarbonylation complexe offre des avantages en termes de pureté. Cette interaction maintient les deux voies actives mais laisse la fermentation naturelle comme ancre du marché de la cystéine.

Par application : les agents réducteurs en tête tandis que les conditionneurs s'accélèrent

La catégorie des agents réducteurs a capturé 28,55 % de la taille du marché de la cystéine en 2025 en raison de son utilisation extensive dans l'assouplissement des pâtes, les médicaments injectables et les systèmes redox industriels. Sa domination reflète des normes de formulation de longue date et des cycles d'achat prévisibles dans les boulangeries et les lignes de remplissage-finition pharmaceutiques. Les applications de conditionneur affichent cependant un TCAC de 6,12 %, les marques cosmétiques commercialisant des lotions lissantes et des shampoings à base végétale dans les centres commerciaux d'Asie-Pacifique et les salons d'Amérique latine.

Les volumes d'exhausteurs de goût augmentent légèrement à mesure que les fabricants de snacks et de bouillons recherchent des tonalités savoureuses naturelles. L'adoption de niche dans la fabrication de membranes de piles à combustible reste précoce mais signale une optionnalité à plus long terme. Dans l'ensemble, l'élargissement de l'utilisation dans les soins personnels équilibre la maturité des produits de base alimentaires et pharmaceutiques, maintenant une diversité saine au sein du marché de la cystéine.

Par industrie utilisatrice finale : le secteur alimentaire reste le moteur de croissance

Les transformateurs alimentaires représentaient 49,25 % de la taille du marché de la cystéine en 2025 et devraient croître de 5,91 % par an jusqu'en 2031. Le segment s'appuie sur la cystéine pour l'élasticité des pâtes, le développement des arômes et la fonction antioxydante, les allégations d'étiquette propre permettant des primes de prix. Les producteurs pharmaceutiques suivent une expansion à un chiffre moyen à mesure que la nutrition parentérale à base végétale et la synthèse de peptides absorbent davantage de volume.

Les intégrateurs d'alimentation animale et les fermes aquacoles ajoutent une demande incrémentale en supplémentant les acides aminés soufrés pour stimuler la prise de poids et l'immunité. Les formulateurs de soins personnels injectent un potentiel supplémentaire à travers les antioxydants pour les soins de la peau et les agents de reconstruction des liaisons capillaires. Le tableau composite illustre comment la demande diversifiée ancre le marché de la cystéine contre les ralentissements cycliques de toute industrie.

Analyse géographique

L'Asie-Pacifique a généré 47,60 % de la taille du marché de la cystéine en 2025, soutenue par le raffinage intégré du sucre, une main-d'œuvre à faible coût et des parcs biotechnologiques soutenus par les gouvernements. Les producteurs régionaux bénéficient d'une demande captive au sein des secteurs de la boulangerie, des nouilles instantanées et des génériques en Chine, tandis que les voies d'exportation servent les utilisateurs sensibles aux prix en Afrique et au Moyen-Orient. La croissance reste la plus forte à un TCAC de 5,82 % à mesure que les fabricants de nutrition injectable en Inde et les géants cosmétiques coréens élargissent leurs volumes d'approvisionnement.

L'Amérique du Nord se classe deuxième, portée par des voies FDA bien définies et d'abondants substrats de maïs qui réduisent les coûts des matières premières. Les investissements en fermentation se concentrent autour du Midwest, où les sous-produits de l'éthanol alimentent les lignes d'acides aminés, réduisant la logistique entrante. L'accent réglementaire sur l'approvisionnement sans origine animale redirige davantage les acheteurs domestiques vers les grades de fermentation, stimulant le marché régional de la cystéine.

L'Europe contribue à une croissance stable à un chiffre moyen, ancrée par les installations de qualité pharmaceutique en Allemagne et en Espagne qui opèrent selon des codes BPF et de durabilité stricts. Les objectifs de production neutre en carbone attirent des acheteurs premium dans la nutrition médicale et les formules infantiles. Les lois d'étiquetage de l'UE restreignent les intrants d'origine poils d'animaux, consolidant la demande autour de l'approvisionnement à base végétale. Collectivement, ces dynamiques placent l'Europe comme un nœud d'innovation qui pollinise les avancées de procédés dans l'ensemble du marché de la cystéine.

Paysage concurrentiel

Le marché de la cystéine présente une consolidation modérée, avec une poignée d'acteurs chimiques et nutritionnels intégrés contrôlant les brevets clés, les souches et les relations clients. Wacker Chemie étend sa gamme FERMOPURE aux dérivés spéciaux qui satisfont aux directives pharmaceutiques ICH Q7, s'appuyant sur une production multi-continents pour garantir la continuité[3]Wacker Chemie, "FERMOPURE L-Cystéine durable," wacker.com.

L'innovation de procédé reste le principal levier de différenciation. Evonik est pionnière dans les solutions de dipeptides qui permettent la culture cellulaire à haute densité, sécurisant des contrats d'approvisionnement à long terme avec des développeurs de vaccins, healthcare.evonik.com. Les entreprises plus petites explorent des matières premières à valeur ajoutée à partir de déchets pour réduire les coûts opérationnels et les empreintes carbone. Les dépôts de brevets en S-arylation médiée par le palladium et en repliement de peptides assisté par solvant illustrent les percées chimiques en cours qui génèrent de nouvelles niches au sein du marché de la cystéine.

Leaders de l'industrie de la cystéine

Wacker Chemie AG

Merck KGaA

Ajinomoto Co., Inc.

CJ CHEILJEDANG CORP

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2024 : Des chercheurs de l'Université Xi'an Jiaotong-Liverpool et de l'Université technologique de Nanyang ont développé une méthode révolutionnaire pour produire des peptides riches en cystéine plus de 100 000 fois plus rapidement que les méthodes traditionnelles, transformant potentiellement l'économie de la fabrication pharmaceutique.

- Février 2023 : CJ Food & Nutrition Tech a lancé FlavorNrich, le premier produit mondial de cystéine acide aminé fonctionnel non électrolytique, ciblant le marché des É�ٲ��ٲ�-���Ծ��� dans le cadre de sa stratégie pour devenir un fournisseur de solutions totales dans l'alimentation et la nutrition.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial de la cystéine comme la production annuelle et le commerce de la L-cystéine pure, qu'elle soit obtenue par fermentation microbienne, hydrolyse enzymatique ou hydrolyse protéique traditionnelle, et fournie en grades alimentaire, pharmaceutique, soin personnel, alimentation animale et industriel.

Exclusion du périmètre : les molécules dérivées telles que la N-acétyl-cystéine et la cystine sont analysées qualitativement mais exclues de la quantification du marché.

Aperçu de la segmentation

- Par processus de production

- Naturel (fermentation)

- Synthétique (hydrolyse)

- Par application

- Exhausteur de goût

- Agent réducteur

- Conditionneur

- Production d'insuline humaine

- Autres applications (agent antioxydant et anti-âge, etc.)

- Par industrie utilisatrice finale

- Alimentation

- Pharmaceutique

- Alimentation animale

- Autres industries utilisatrices finales (marine et aquaculture, soins personnels et cosmétiques, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes d'information, nous avons mené des entretiens avec des responsables des achats dans des entreprises d'améliorants pour boulangerie, des chimistes en formulation au sein de marques multinationales de soins capillaires, ainsi que des distributeurs couvrant l'Asie du Sud-Est, l'Amérique du Nord et l'Europe. Leurs éclairages sur les écarts de prix contractuels, le taux d'utilisation des installations de fermentation et les taux de substitution par des grades synthétiques nous ont permis d'affiner les courbes de coûts et les bassins de demande régionaux.

Recherche documentaire

Les analystes ont d'abord cartographié la production et les échanges commerciaux à l'aide de bases de données douanières librement accessibles telles que UN Comtrade, les enregistrements d'expéditions du USDA Foreign Agricultural Service et les tableaux Prodcom d'Eurostat, qui répertorient les volumes et valeurs d'acides aminés en vrac par code SH. Les évolutions de prix et les spécifications de pureté ont été suivies via les bulletins des associations professionnelles tels que l'European Amino Acid Producers Group et les cotations mensuelles au comptant collectées auprès de la Japan External Trade Organization. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse nous ont permis de retracer les extensions de capacité, les prix de vente moyens et les contrats à terme, tandis que les brevets extraits via Questel ont signalé les rendements de procédés et les courbes de coûts à venir. D&B Hoovers a fourni les chiffres d'affaires des producteurs non cotés, qui sont autrement opaques. Cette liste est illustrative ; de nombreuses autres bases de données ouvertes et publications ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante de l'offre mondiale, construite à partir de la capacité de production, du taux d'utilisation typique et des soldes nets des échanges commerciaux, a permis d'établir la base de référence 2025. Des vérifications ascendantes sélectives — par exemple, l'agrégation des ASP × volumes échantillonnés auprès de six principaux fournisseurs — ont permis de s'assurer que les totaux restaient dans des limites commercialement plausibles. Les principaux facteurs du modèle comprennent le rendement moyen de fermentation par mètre cube, l'adoption du grade alimentaire dans les améliorants de pâte à label propre, la pénétration des kits de lissage capillaire dans les salons, les suppressions réglementaires des hydrolysats d'origine animale, ainsi que les prix régionaux du maïs ou du sucre comme matières premières. Une régression multivariée aligne ces variables sur les variations historiques de volumes, après quoi une analyse de scénarios capture les variations élastiques aux prix dans les applications en aval. Lorsque les données des fournisseurs étaient insuffisantes, les volumes ont été interpolés à partir des déclarations d'importation et validés par les retours des distributeurs.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une triangulation multi-sources, de vérifications des écarts par rapport aux signaux externes de prix et de volumes, et d'une révision par un analyste senior avant validation. Mordor actualise les données tous les douze mois, avec des révisions en cours de cycle déclenchées par des arrêts d'installations, des changements de politique commerciale ou des chocs significatifs sur les prix des matières premières ; les clients reçoivent le fichier fraîchement validé avant la livraison.

Pourquoi la base de référence de Mordor sur la cystéine inspire confiance aux parties prenantes

Les chiffres publiés varient car les fournisseurs retiennent des périmètres moléculaires, des hypothèses de prix et des fréquences d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion ou non des dérivés, l'agressivité de l'escalade des ASP et la fréquence de répétition des enquêtes auprès des producteurs, ce qui peut gonfler ou réduire les totaux par rapport à la vision annuellement mise à jour du composé pur de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,65 kilotonnes (2025) | ���������� | - |

| USD 154,6 millions (2025) | Global Consultancy A | Regroupe la cystéine et tous ses dérivés, utilise un ASP fixe de 2019, actualisation quinquennale |

| USD 462,1 millions (2024) | Trade Journal B | Applique une prime de prix agressive pour le grade pharmaceutique, sans vérification croisée des capacités |

La comparaison montre que les chiffres varient considérablement lorsque le périmètre ou la logique de prix diverge. En isolant la L-cystéine pure, en actualisant les rendements et les prix chaque année, et en validant les chiffres par des échanges avec les producteurs et les acheteurs, ���������� fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la cystéine ?

La taille du marché de la cystéine est évaluée à 12,23 kilotonnes en 2026 et devrait atteindre 15,57 kilotonnes d'ici 2031.

Quelle région est en tête du marché de la cystéine ?

L'Asie-Pacifique est en tête avec une part de marché de 47,60 % en 2025 et affiche la croissance la plus rapide à un TCAC de 5,82 % jusqu'en 2031.

Pourquoi la bio-fermentation est-elle importante pour l'approvisionnement en cystéine ?

La bio-fermentation est cruciale pour la production de cystéine car elle offre une alternative renouvelable et durable aux méthodes traditionnelles telles que l'extraction de la kératine, qui présentent des préoccupations en matière de sécurité et d'environnement.

Quel segment d'application se développe le plus rapidement ?

Les formulations de conditionneur utilisées dans les soins capillaires et les produits de soins personnels progressent à un TCAC de 6,12 % jusqu'en 2031.

Comment les prix des matières premières affectent-ils les producteurs de cystéine ?

La volatilité des prix du sucre et de la liqueur de trempe de maïs comprime les marges de fermentation, exerçant un frein de -0,7 % sur le TCAC prévu.

Dernière mise à jour de la page le: