Taille et parts du marché du triacetin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

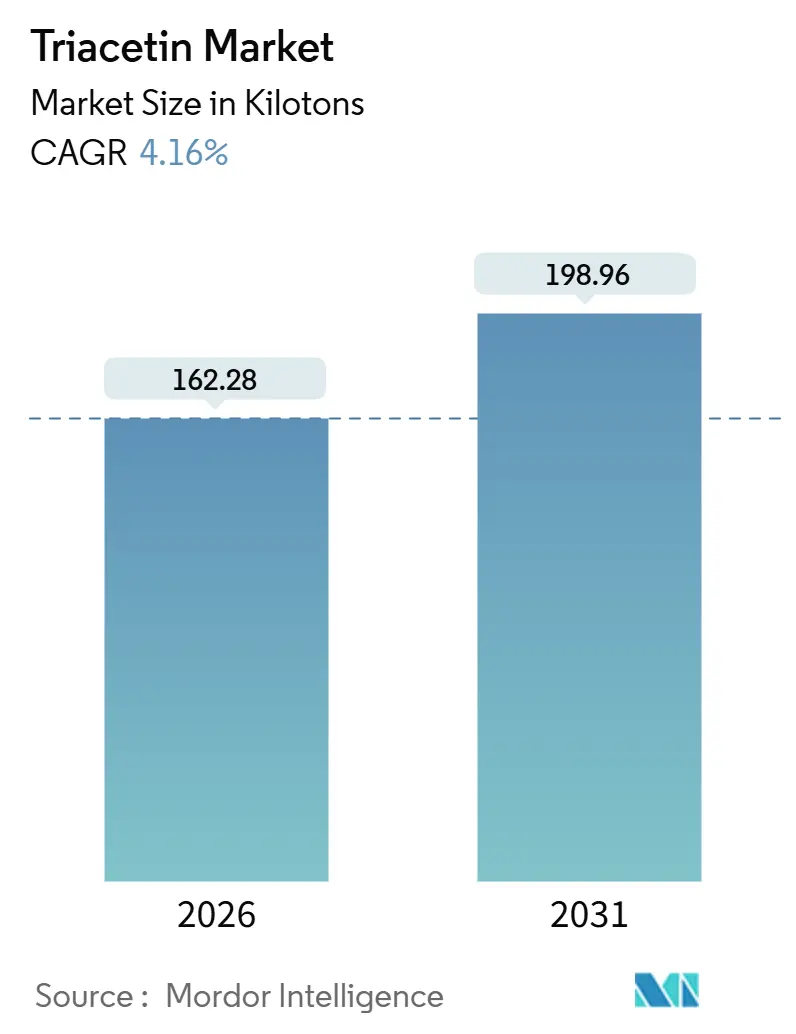

| Volume du Marché (2026) | 162.28 kilotonnes |

| Volume du Marché (2031) | 198.96 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du triacetin par ����������

La taille du marché du triacetin est estimée à 162,28 kilotonnes en 2026 et devrait atteindre 198,96 kilotonnes d'ici 2031, à un TCAC de 4,16 % durant la période de prévision (2026-2031). La forte demande de filtres en acétate de cellulose plastifié au triacetin en Asie, l'utilisation croissante dans les capsules molles de nutraceutiques et les rôles émergents du triacetin comme solvant vecteur dans les encres à jet d'encre à haute teneur en solides constituent les principaux moteurs de croissance. Les technologies d'intensification des procédés, notamment la distillation réactive en continu, compriment les coûts de production et élargissent la fenêtre d'adoption des matières premières de glycérine biosourcée. Parallèlement, le durcissement des règles de pureté de l'Union européenne et les pics sporadiques des prix de l'anhydride acétique introduisent des risques de conformité et de marge. Les stratégies concurrentielles s'articulent désormais autour de l'intégration verticale des produits chimiques acétylés, des offres certifiées durables et des accords d'enlèvement à long terme avec les grands fabricants de cigarettes, tandis que des opportunités diversifiées dans la cosmétique et l'emballage souple commencent à compenser un segment tabac en cours de maturité.

Principaux enseignements du rapport

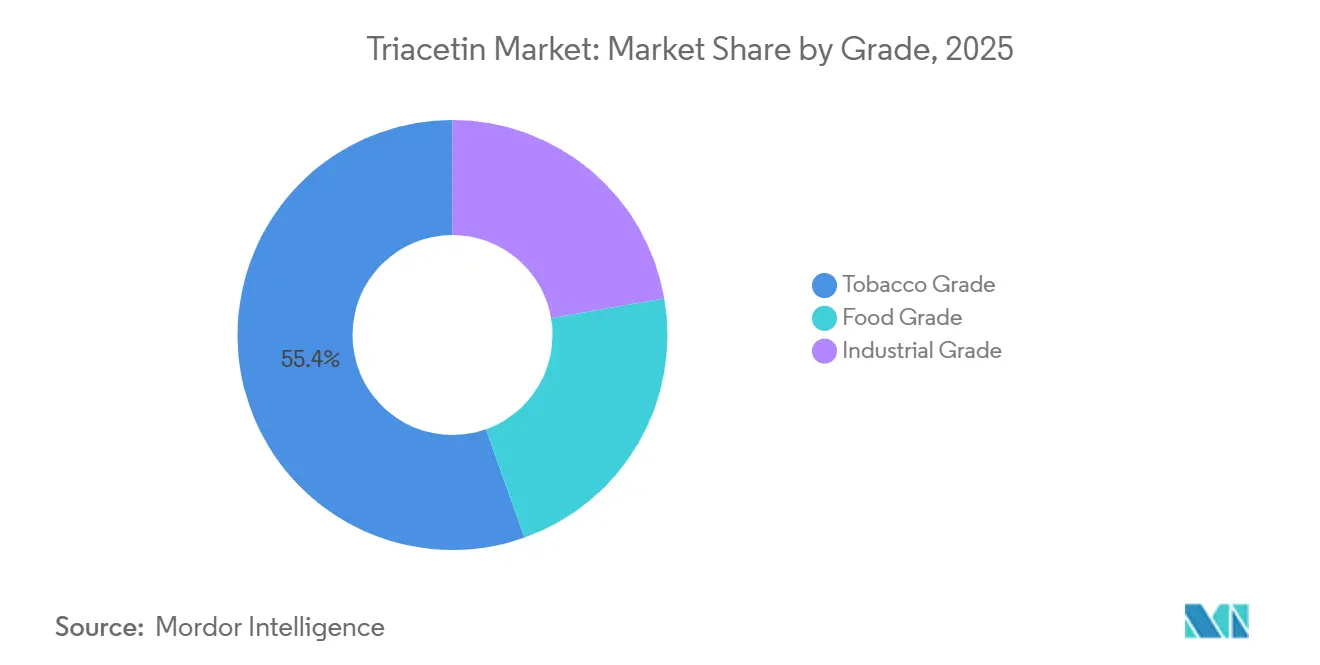

- Par grade, le grade tabac a représenté 55,45 % du volume 2025 ; le grade alimentaire progresse à un TCAC de 5,56 % jusqu'en 2031.

- Par type de produit, les plastifiants ont contribué à 45,32 % de la demande 2025, tandis que les solvants devraient croître à un TCAC de 6,61 % jusqu'en 2031.

- Par source, les procédés de glycérine synthétique ont fourni 60,65 % de la production en 2025, tandis que l'approvisionnement en glycérine végétale a progressé à un TCAC de 6,69 % jusqu'en 2031.

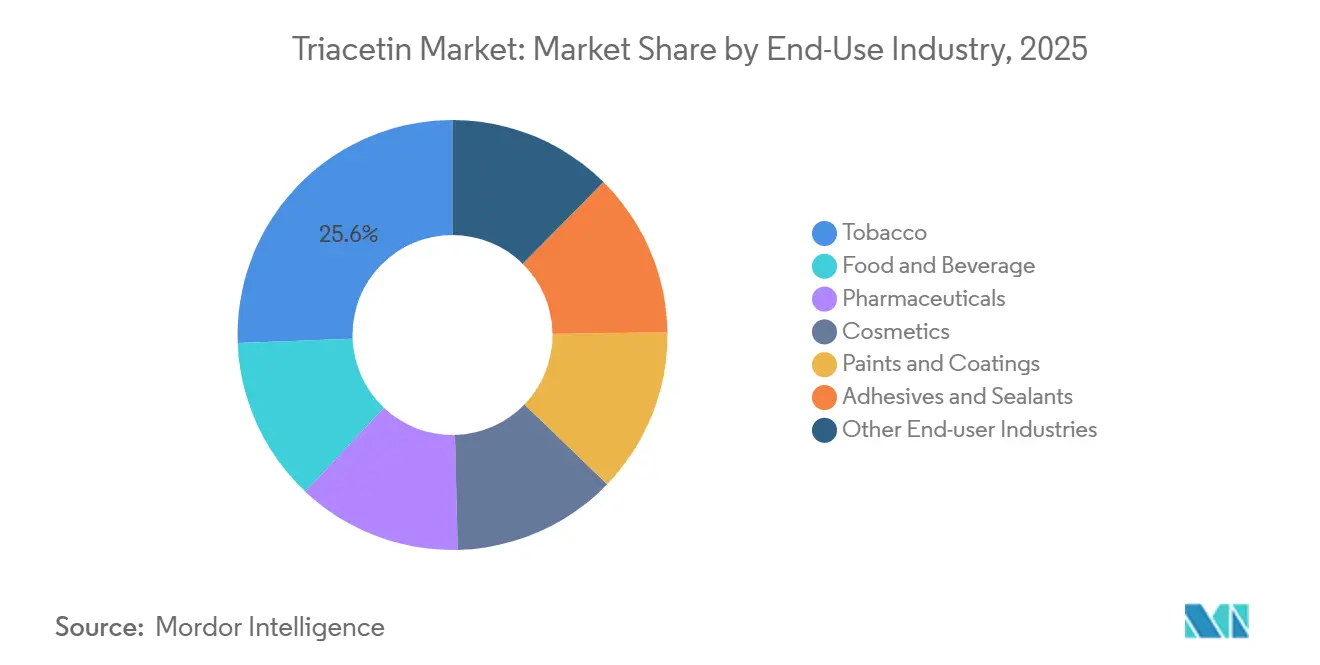

- Par secteur d'utilisation finale, le tabac a capté 25,59 % de la demande en 2025 ; la cosmétique affiche la plus forte croissance avec un TCAC de 6,18 % jusqu'en 2031.

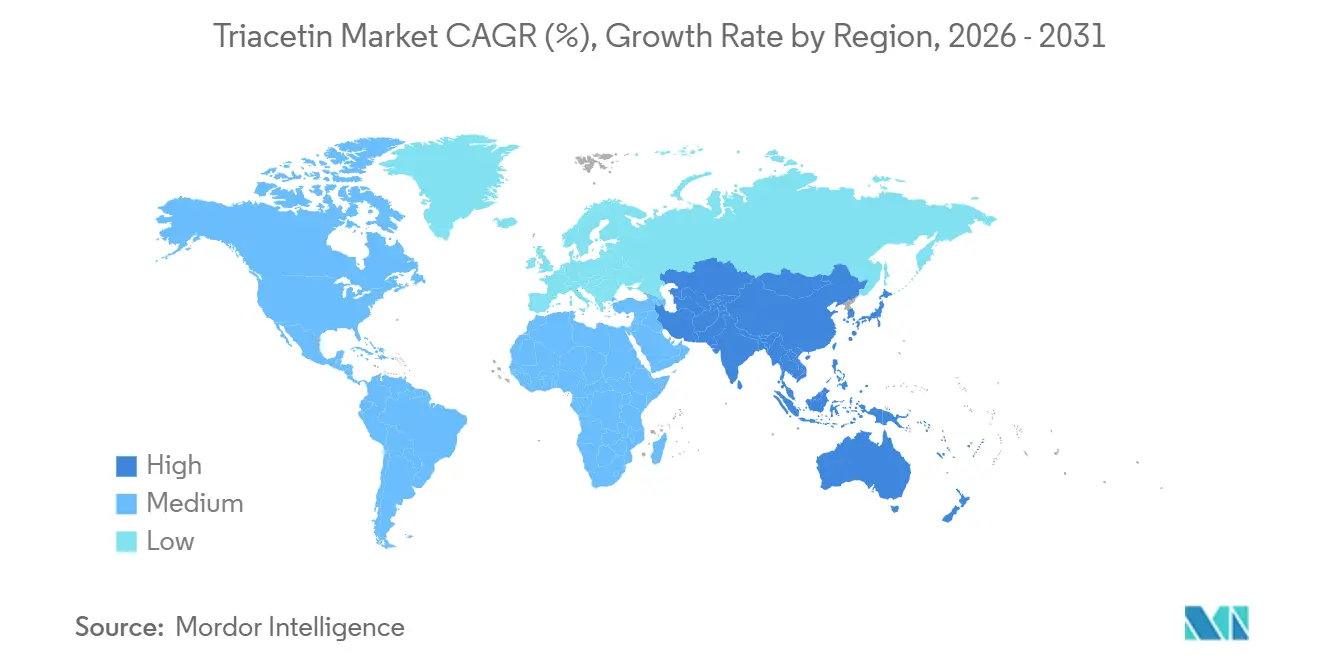

- Par géographie, l'Asie-Pacifique a dominé avec 55,71 % du volume en 2025 et devrait enregistrer un TCAC de 5,22 %, le rythme régional le plus soutenu.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du triacetin

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mise en œuvre croissante du câble en acétate de cellulose plastifié au triacetin dans les filtres de cigarettes asiatiques | +1.2% | Chine, Inde, Indonésie, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande croissante de capsules molles dans les nutraceutiques | +0.9% | Amérique du Nord, Europe, diffusion mondiale | Long terme (≥ 4 ans) |

| Transition vers des plastifiants biosourcés dans le cadre des réglementations européennes sur les peintures et revêtements | +0.7% | Allemagne, France, Royaume-Uni, Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence du triacetin comme solvant vecteur dans les encres à jet d'encre à haute teneur en solides pour l'emballage souple | +0.5% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption d'unités de distillation réactive en continu réduisant les coûts de production et l'empreinte carbone | +0.6% | Chine, Europe, premiers adoptants mondiaux | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Mise en œuvre croissante du câble en acétate de cellulose plastifié au triacetin dans les filtres de cigarettes asiatiques

Les lignes de fabrication de bouts filtrants en Chine, fonctionnant à 400–800 m/min, nécessitent un plastifiant stable pour contrôler la densité du câble à 1,28–1,32 g/cm³ ; le triacetin offre le profil de migration requis, l'ancrant dans les spécifications des cigarettes. Le brevet à deux bandes de Daicel quantifie le dosage typique de triacetin à 6–8 % en poids, se traduisant par des achats récurrents à chaque bâtonnet formé. L'unité Fibres d'Eastman a enregistré 1 318 millions USD de ventes en 2024, dont 60 % provenaient des dix plus grands fabricants de cigarettes, soulignant la certitude des volumes mais aussi le risque de concentration[1]Eastman Chemical Company, « Rapport annuel 2024 », eastman.com. L'Inde et l'Indonésie continuent d'orienter les fumeurs vers des formats filtrés, en allongeant les bâtonnets pour réduire les rendements en goudron et en augmentant la demande de triacetin par stick. Les exigences de traçabilité réglementaire de la FDA et la Directive européenne sur les produits du tabac élèvent les barrières pour les fournisseurs à faible coût, renforçant la domination des acteurs en place.

Demande croissante de capsules molles dans les nutraceutiques

Les capsules molles recourent aux plastifiants pour limiter la fragilité de l'enveloppe lors de l'encapsulation à grande vitesse ; la miscibilité duale hydrophile et lipophile du triacetin ajuste les profils de libération dans les systèmes à base de gélatine et de carraghénane[2]PharmaCompass, « Triacetin – Profil d'excipient », pharmacompass.com. Le Kollisolv GTA de BASF positionne le triacetin comme excipient filmogène conforme aux monographies Ph.Eur. et USP/NF, offrant une assurance réglementaire aux fabricants sous contrat. Les extensions de capacité de capsules molles végétariennes à Bahreïn et en Inde intensifient la demande de qualité pharmaceutique. L'affirmation GRAS de la FDA et la présence de plusieurs Drug Master Files de type IV renforcent l'adoption dans les nutraceutiques à responsabilité élevée. Les données comparatives limitées sur les enveloppes polysaccharidiques représentent un manque en matière de recherche et développement, bien que les premières données probantes favorisent l'hydrophilicité du triacetin pour les formulations à base de carraghénane.

Transition vers des plastifiants biosourcés dans le cadre des réglementations européennes sur les peintures et revêtements

REACH répertorie le triacetin à 10 000–100 000 tonnes/an avec 23 déclarants actifs ; l'amendement de haute pureté de février 2025 au Règlement (UE) 10/2011 resserre les seuils de migration à 0,05 mg/kg, stimulant la demande de filières certifiées biosourcées. Le Triacetin Renew 59 d'Eastman utilise l'équilibre massique pour délivrer 59 % de contenu recyclé plus 41 % de contenu biosourcé, satisfaisant les critères de durabilité des marques. Des travaux académiques confirment la plastification efficace du PVC par le triacetin jusqu'à 200 °C tout en évitant les phtalates, soutenant l'adoption dans les revêtements pour fils et câbles. Une étude de l'Agence environnementale danoise a évalué le triacetin à 1,50 EUR/kg en 2010, avec une prime de 150 % sur le DEHP ; bien qu'aucune mise à jour 2026 ne soit disponible, les surcoûts de pureté maintiennent probablement un différentiel de prix. Une demande incrémentale émerge de la part des formulateurs de peintures architecturales à la recherche de solutions sans phtalates.

Émergence du triacetin comme solvant vecteur dans les encres à jet d'encre à haute teneur en solides pour l'emballage souple

Le point d'ébullition de 258 °C et la viscosité de 21–24 mPa·s du triacetin permettent des charges élevées en pigments tout en limitant les émissions de COV lors des cycles d'impression industriels. Eastman commercialise la molécule pour « les encres sur plastiques », signalant son acceptation sur les lignes d'arts graphiques. Son indice de réfraction de 1,4305 améliore la précision des gouttelettes dans les têtes piézoélectriques, tandis qu'un point d'éclair de 138 °C maintient les marges de sécurité en usine. Les transformateurs d'emballage souple en Asie sont les premiers adoptants qui apprécient les gains de vitesse d'impression sans rétrofits de récupération de solvants. Les futures révisions REACH pourraient ajouter des coûts de test, mais le profil toxicologique non répertorié du solvant le maintient compétitif face aux cétones et aux éthers de glycol.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'anhydride acétique liée aux contraintes d'approvisionnement en méthanol | -0.5% | Mondial, aigu dans les clusters charbon-méthanol en Chine | Court terme (≤ 2 ans) |

| Contrôle réglementaire des plastifiants en Europe | -0.3% | Europe, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Politiques anti-tabac ciblant les filtres à usage unique en cellulose | -0.8% | UE, Australie, Canada, écho mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Volatilité des prix de l'anhydride acétique liée aux contraintes d'approvisionnement en méthanol

Les producteurs de triacetin dépendants de l'anhydride acétique subissent des fluctuations de matières premières liées aux marchés du gaz naturel et du charbon ; une simulation Énergie renouvelable de 2024 a signalé que l'économie de la voie 2 (anhydride acétique) était non compétitive dans les conditions de prix récentes. Eastman couvre 75 % de son exposition aux matières premières mais consacre tout de même 45 % de ses coûts opérationnels aux matières premières, illustrant la sensibilité systémique. Les hubs de méthanol gazéifié au charbon en Chine amplifient la volatilité lors des rationnements d'énergie ou des inspections de sécurité. Les stratégies de couverture et d'alimentation double atténuent partiellement le phénomène, mais les écarts de coûts régionaux persistent.

Contrôle réglementaire des plastifiants en Europe

Le Règlement (UE) 2025/351 impose désormais la documentation des substances non intentionnellement ajoutées jusqu'à une migration de 0,05 mg/kg, augmentant les dépenses analytiques pour chaque lot de triacetin en contact alimentaire. La refonte prochaine de REACH pourrait imposer des obstacles à l'autorisation, allongeant les délais et les primes de risque. Les règles britanniques sur les e-liquides exigent des données toxicologiques à l'état chauffé et non chauffé, et des tests d'aérosol évalués par des pairs ont associé le triacetin à des niveaux élevés d'acroléine à 3–6 % en poids, alimentant des interdictions de précaution dans certains segments du vapotage. Les budgets de conformité constituent désormais un fossé concurrentiel pour les acteurs en place disposant de laboratoires de contrôle qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : Dominance du tabac au milieu de l'accélération alimentaire

Le grade tabac a représenté 55,45 % du volume 2025, bénéficiant de spécifications de filtres ancrées dans la production de 400 milliards de cigarettes en Chine. La taille du marché du triacetin pour le grade tabac devrait progresser à de faibles taux à un chiffre, limitée par les campagnes anti-tabac. En revanche, le grade alimentaire se développe à un TCAC de 5,56 %, porté par les rôles de solvant aromatique dans la confiserie et les produits laitiers, où le statut GRAS facilite la formulation. Le pouvoir de tarification reste plus élevé dans les circuits alimentaire et pharmaceutique qui exigent la documentation USP/NF et la traçabilité des lots. Ce changement souligne un pivot progressif vers des niches réglementées et haute pureté qui amortissent la volatilité des volumes tabac.

L'intégration historique des produits chimiques acétylés confère aux acteurs en place un avantage en termes de coûts dans les flux tabac de base, mais la prime de conformité dans le grade alimentaire élargit les marges brutes malgré des tonnages plus faibles. Les fournisseurs disposant de doubles capacités — Eastman, BASF, Polynt — peuvent arbitrer entre les grades, réorientant la production lorsque la demande de filtres se modère. Les nouveaux entrants visant le grade alimentaire doivent absorber des frais analytiques élevés et construire la confiance de la marque, allongeant les délais de rentabilité.

Par type de produit : Le solvant gagne du terrain tandis que le plastifiant arrive à maturité

Les plastifiants ont représenté 45,32 % de la demande 2025 grâce aux bouts filtrants, aux enveloppes de capsules molles et aux mélanges PVC. Cependant, le segment solvants devrait croître à un TCAC de 6,61 %, dépassant les plastifiants à mesure que les imprimeurs d'emballage souple se tournent vers les encres à haute teneur en solides et que les formulateurs pharmaceutiques exploitent la miscibilité duale. La part de marché du triacetin pour les solvants devrait s'élargir à mesure que les plafonds de COV se resserrent dans les principaux centres d'impression.

Les rôles d'humectant dans les produits alimentaires et pharmaceutiques topiques occupent des créneaux de niche mais stables, tandis que les usages dans les explosifs et les fonderies reculent face aux audits de sécurité et environnementaux. La capacité intensifiée par les procédés maintient l'offre agile, permettant aux producteurs de pivoter les volumes vers les acheteurs de solvants sans révisions majeures des installations. Les besoins de haute pureté dans les encres destinées aux emballages alimentaires créent une synergie réglementaire avec les exigences du grade alimentaire.

Par source : La glycérine végétale gagne du terrain sous l'impulsion de la durabilité

La glycérine synthétique alimentait encore 60,65 % de la production 2025 grâce à une pureté prévisible et à des chaînes d'approvisionnement pétrochimiques mondiales. Pourtant, la glycérine d'origine végétale affiche un TCAC de 6,69 %, catalysé par les exigences de pureté REACH et les critères de durabilité des marques. La taille du marché du triacetin pour les filières végétales est modeste mais lucrative, tirant parti des certifications ISCC plus équilibre massique telles que le Renew 59 d'Eastman.

Les flux dérivés du biodiesel maintiennent les prix du glycérol brut à des niveaux réduits, mais la purification en amont au grade pharmaceutique ajoute des équipements et une charge énergétique. Les gains de la distillation réactive réduisent cet écart, renforçant le bilan carbone et soutenant les réductions d'émissions de scope 3 pour les utilisateurs en aval. Les fluctuations des politiques régionales en matière de biocarburants dictent toujours la disponibilité des matières premières, encourageant des stratégies d'approvisionnement multi-sources.

Par secteur d'utilisation finale : La cosmétique devance le tabac qui arrive à maturité

Le tabac a conservé 25,59 % de la consommation 2025, mais une perspective stable signale une utilité marginale décroissante des hausses de prix. La cosmétique affiche un TCAC de 6,18 %, les formulateurs abandonnant les phtalates dans les laques à ongles et les parfums, domaines où le triacetin offre biodégradabilité et souplesse de film. La taille du marché du triacetin pour la cosmétique pourrait dépasser le tabac en valeur avant 2031 si les différentiels de prix actuels persistent.

L'alimentation et les boissons exploitent les rôles d'humectant et de solvant, soutenant une croissance à un chiffre moyen portée par la demande en confiserie des marchés émergents. Les produits pharmaceutiques absorbent des volumes à prix premium liés à l'expansion des capsules molles et des crèmes topiques. Les adhésifs, les mastics et les revêtements restent des adoptants sensibles aux prix ; la certification biosourcée pourrait débloquer une demande future si les écarts de coûts se réduisent.

Analyse géographique

L'Asie-Pacifique a dominé avec 55,71 % des expéditions 2025, la part de 35 % de la Chine dans la production mondiale de cigarettes ancrant la demande de base. La taille du marché du triacetin en Asie-Pacifique devrait se développer à un TCAC de 5,22 % jusqu'en 2031, portée par les chaînes d'approvisionnement intégrées en câble d'acétate et la montée en puissance de la production de capsules sous contrat en Inde. Eastman fournit 100 % de flocons d'acétate à sa coentreprise chinoise depuis Kingsport, illustrant la dépendance aux matières premières transpacifiques.

L'Amérique du Nord contribue pour une part significative des ventes de fibres d'Eastman ; l'intégration verticale charbon-acétyle assure la résilience des coûts, tandis que les tendances tabac matures limitent la hausse des volumes. Néanmoins, la demande de grade pharmaceutique et les flux de glycérol issus du bioraffinage pour le carburant d'aviation soutiennent une croissance modeste. L'Europe, le Moyen-Orient et l'Afrique font face aux règles de plastifiants les plus strictes, contraignant les petits acteurs à des mises à niveau de capacité ou à des décisions de sortie.

L'Amérique du Sud bénéficie d'excédents de glycérine dérivée du biodiesel au ����é������ et en Argentine, offrant un levier sur les matières premières pour des projets locaux de triacetin. Le Moyen-Orient envisage une diversification acétylique dans la démarche de valorisation en aval de l'Arabie saoudite, bien que la rareté de l'eau et la disponibilité du glycérol tempèrent l'échelle à court terme. Dans l'ensemble, la diversification géographique couvre les risques politiques et de matières premières, mais l'Asie reste le centre de gravité.

Paysage concurrentiel

Le marché du triacetin est modérément consolidé. L'innovation des procédés est le nouveau champ de bataille. Les accords de licence de distillation réactive promettent 70 % d'économies de coûts, une menace pour les acteurs en place qui s'accrochent aux réacteurs discontinus. Le Triacetin Renew d'Eastman illustre le positionnement sur la durabilité, tandis que Daicel défend les niches tabac avec des technologies brevetées de câble à deux bandes. Les organisations de développement et de fabrication sous contrat (CDMO) indiennes telles que Mohini Organics exploitent les certifications ISO et Kosher pour se tailler des voies d'exportation de grade pharmaceutique. Les entrants potentiels pèsent le capital de purification face aux obstacles de conformité croissants. Le contrôle des matières premières, notamment des flux de bio-glycérine, et la profondeur des laboratoires analytiques délimitent désormais les avantages concurrentiels. Des partenariats stratégiques entre raffineurs de biodiesel et chimistes acétyliques pourraient réécrire les courbes de coûts et les équilibres de pouvoir régionaux d'ici 2030.

Leaders du secteur du triacetin

Eastman Chemical Company

Daicel Corporation

LANXESS

Polynt S.p.A

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La Commission européenne a publié le Règlement (UE) 2025/351, imposant la preuve d'un « degré élevé de pureté » et des limites de migration strictes pour les plastifiants en contact alimentaire, augmentant les frais de conformité dans toute la chaîne de valeur du triacetin.

- Octobre 2024 : BASF PETRONAS Chemicals a doublé sa capacité d'acide 2-éthylhexanoïque à 60 000 tonnes/an sur son site de Kuantan pour renforcer les chaînes d'approvisionnement en produits acétyliques en Asie du Sud-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ����������, le marché de la triacétine couvre les ventes mondiales de triacétate de glycéryle pur, fabriqué à partir de glycérine d'origine végétale ou synthétique, utilisé comme plastifiant, solvant, humectant et autres fonctions spécialisées connexes dans les secteurs du tabac, de l'alimentation, de la pharmacie, des cosmétiques, des revêtements et d'autres canaux industriels. Notre étude porte à la fois sur le volume et la valeur, mais les modèles sont d'abord ancrés sur les kilotonnes commercialisés.

Exclusion du champ d'application : les mélanges formulés en aval, tels que les bases d'e-liquides prêtes à l'emploi, les vernis à ongles ou les composés bioplastiques contenant de la triacétine, n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par grade

- Grade tabac

- Grade alimentaire

- Grade industriel

- Par type de produit

- Plastifiant

- Solvant

- Humectant

- Autres types de produits

- Par source

- À base de glycérine végétale

- À base de glycérine synthétique

- Par secteur d'utilisation finale

- Tabac

- Alimentation et boissons

- Produits pharmaceutiques

- ��Dz���é�پ���ܱ�

- Peintures et revêtements

- Adhésifs et mastics

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés avec des producteurs d'acétates, des formulateurs d'Asie du Sud-Est, des acheteurs d'excipients pharmaceutiques et des régulateurs nord-américains permettent de valider la répartition des grades, les prix pratiqués et les intentions de substitution, et de combler les lacunes d'information mises au jour par le travail documentaire.

Recherche documentaire

Nos analystes exploitent des ensembles de données ouvertes publiées par la Food and Drug Administration américaine, Eurostat COMEXT, les douanes chinoises et la Banque mondiale, complétés par des informations provenant de l'International Tobacco Growers Association, des digests du Codex des produits chimiques alimentaires et des études sur l'ester de glycérine évaluées par des pairs. Les documents 10-K des entreprises, les dossiers des investisseurs et les permis d'importation de produits chimiques viennent compléter le faisceau de preuves. L'accès de Mordor à D&B Hoovers et Dow Jones Factiva permet d'obtenir des détails sur la capacité des usines, les contrats et les écarts de prix que les sources publiques révèlent rarement. Les sources énumérées sont données à titre d'exemple ; de nombreux autres référentiels alimentent le modèle.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante de la consommation apparente : la production nationale et les flux commerciaux nets sont compilés, puis rapprochés des déclarations d'accises avant que des vérifications sélectives ascendantes des expéditions des fournisseurs n'affinent les anomalies. Les principaux facteurs, notamment la production d'acétate, la pénétration des e-cigarettes aromatisées, la production de capsules de gélatine, la disponibilité de la glycérine végétale, les fluctuations du coût de l'anhydride acétique et les tendances régionales en matière de revenu disponible, alimentent une régression multivariée qui projette la demande jusqu'en 2030, tandis que l'analyse des scénarios teste les chocs politiques en matière de vapotage ou de plastique à usage unique.

Cycle de validation et de mise à jour des données

Les analystes analysent les écarts et les anomalies par rapport aux ratios historiques et aux indicateurs externes. Les résultats font l'objet d'un double examen et toute variation supérieure à trois points de pourcentage déclenche un nouveau contact avec l'expert. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, ce qui permet aux clients de disposer des données de référence les plus récentes.

Pourquoi la base de triacétine de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les fournisseurs mélangent les produits dérivés, appliquent des prix de liste plutôt que des prix négociés et procèdent à des mises à jour à des rythmes irréguliers. Notre discipline, qui consiste à suivre les volumes de produits chimiques purs, à établir des rapports à deux unités et à procéder à des mises à jour annuelles, tempère la volatilité et offre aux décideurs un point d'ancrage reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 155,89 kt (2025) | Renseignements sur le Mordor | - |

| 363,1 millions USD (2024) | Conseil mondial A | Inclut les mélanges en aval et les marges d'emballage |

| 296,9 millions USD (2024) | Conseil régional B | Utilise des prix de liste, manque de réconciliation commerciale |

| 327,43 millions USD (2024) | Journal professionnel C | Application d'un TCAC uniforme à partir de 2019 sans validation de l'utilisation finale |

Ces comparaisons montrent qu'en s'appuyant sur des données de production et des données douanières vérifiées et en validant chaque hypothèse avec des utilisateurs de première ligne, Mordor fournit une base de référence équilibrée et transparente que les clients peuvent retracer et reproduire en toute confiance.

Questions clés traitées dans le rapport

Quel volume le marché du triacetin devrait-il atteindre d'ici 2031 ?

Le marché du triacetin devrait atteindre 198,96 kilotonnes d'ici 2031, reflétant un TCAC de 4,16 % sur la période.

Quelle région enregistrera la plus forte augmentation incrémentale de la demande de triacetin jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la plus forte hausse en valeur absolue, portée par la production de filtres de cigarettes et l'expansion des capacités pharmaceutiques.

À quelle vitesse le triacetin de grade alimentaire croît-il par rapport au grade tabac ?

Le grade alimentaire progresse à un TCAC de 5,56 %, dépassant le grade tabac mature qui domine actuellement les volumes.

Quelle évolution technologique pourrait réduire les coûts de production du triacetin ?

La technologie de distillation réactive en continu peut réduire les coûts de production spécifiques d'environ 70 %, comme validé dans une étude Scientific ���������� de 2025.

Quel segment d'utilisation finale émerge comme la voie de croissance la plus rapide ?

La cosmétique, notamment les laques à ongles et les parfums, se développe à un TCAC de 6,18 % en raison du passage vers des plastifiants non phtalates et biodégradables.

Quelle est la rigueur des nouvelles règles européennes en matière de pureté du triacetin ?

Le Règlement (UE) 2025/351 impose un « degré élevé de pureté » et des limites de migration de 0,05 mg/kg, obligeant à une documentation analytique exhaustive pour chaque lot.

Dernière mise à jour de la page le: