Taille et part de l'industrie du jeu vidéo chinois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

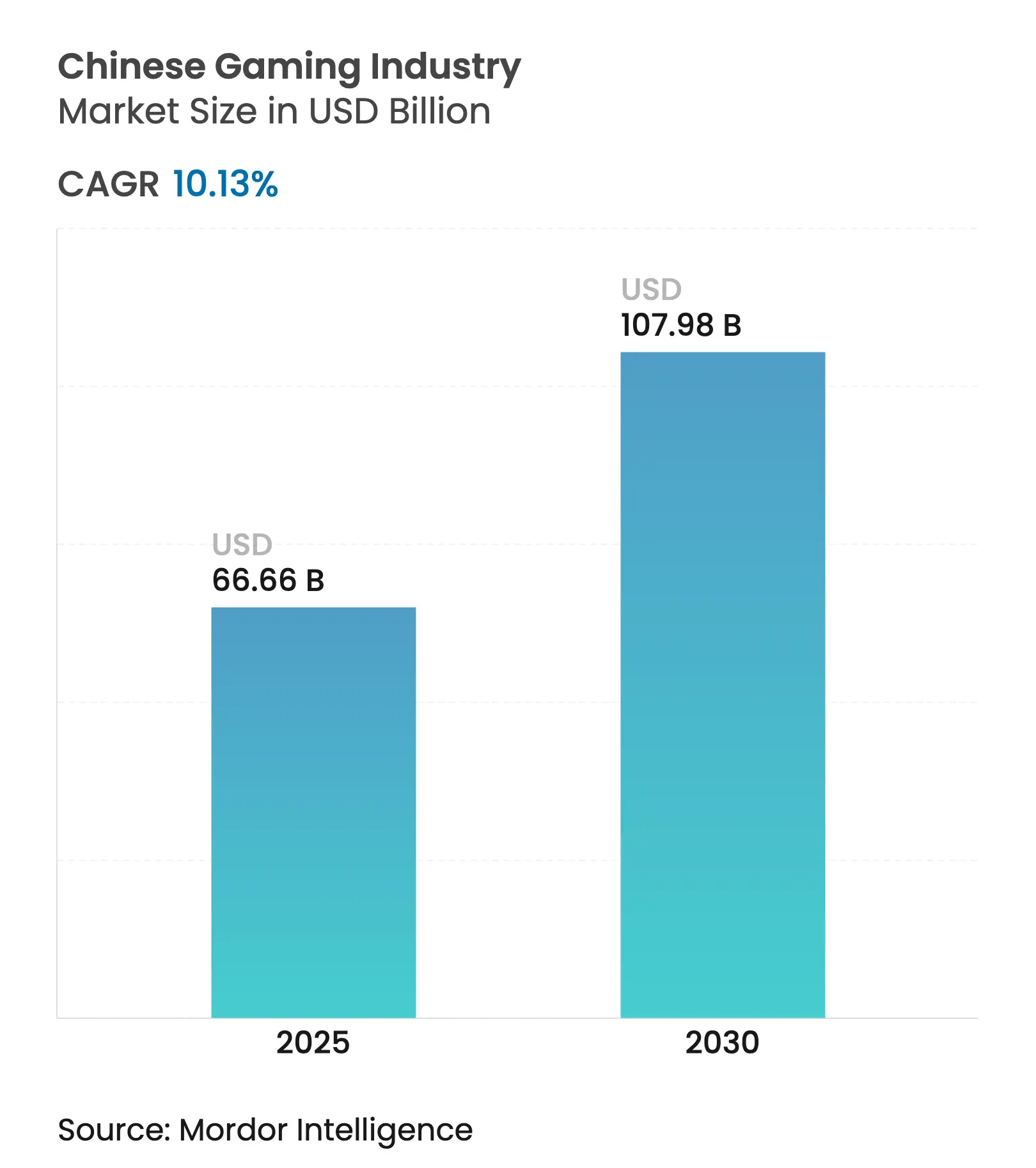

| Taille du Marché (2025) | 66.66 Milliards de dollars |

| Taille du Marché (2030) | 107.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'industrie du jeu vidéo chinois par ����������

La taille du marché chinois du jeu vidéo est estimée à 66,66 milliards USD en 2025 et devrait atteindre 107,98 milliards USD d'ici 2030, progressant à un TCAC de 10,13 % sur la période 2025-2030. Une forte demande intérieure, une pénétration croissante de la 5G et un assouplissement progressif de la réglementation soutiennent cette expansion. Les titres mobiles dominent les dépenses, mais les sorties sur console s'accélèrent à mesure que les consommateurs recherchent des expériences premium axées sur le récit. Les projets pilotes du yuan numérique réduisent les frictions de paiement et ouvrent de nouvelles voies de monétisation, tandis que les studios locaux s'appuient sur la mythologie chinoise pour développer une propriété intellectuelle à résonance mondiale. Les parrainages dans l'esport, notamment de la part de marques de grande consommation, approfondissent l'engagement et diversifient les revenus. Par ailleurs, les ventes internationales progressent à deux chiffres à mesure que les principaux éditeurs lancent des contenus culturellement adaptés à l'étranger.

Principaux enseignements du rapport

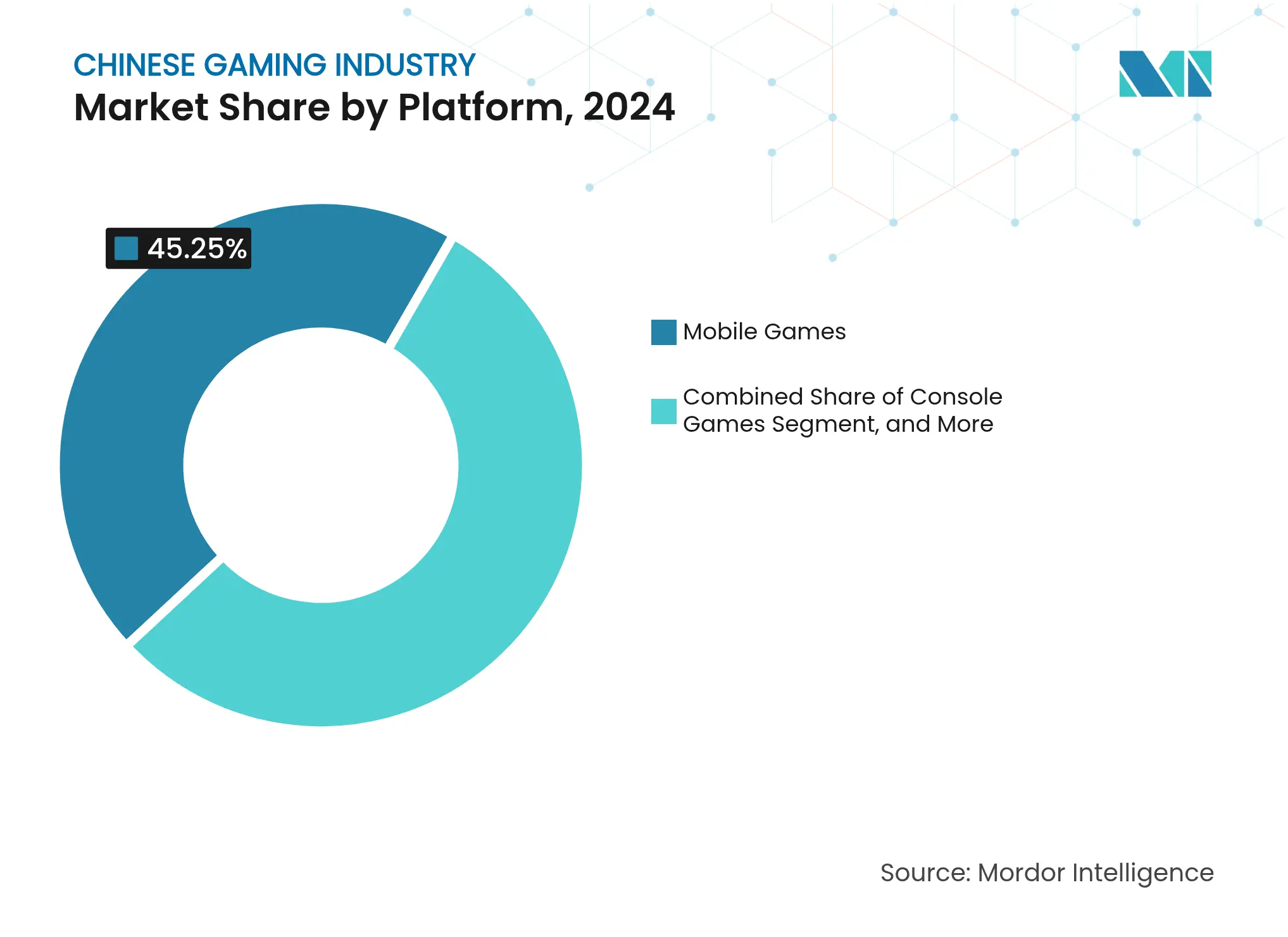

- Par plateforme de jeu, les titres mobiles ont capté 45,25 % des revenus en 2024 ; le jeu en nuage devrait progresser à un TCAC de 12,13 % jusqu'en 2030, selon l'Association chinoise de l'audiovisuel et de l'édition numérique.

- Par modèle de revenus, le free-to-play détenait 54 % de la part de marché du jeu vidéo chinois en 2024, tandis que les services d'abonnement affichent la trajectoire de croissance la plus rapide avec un TCAC de 24 % jusqu'en 2030, selon J.P. Morgan.

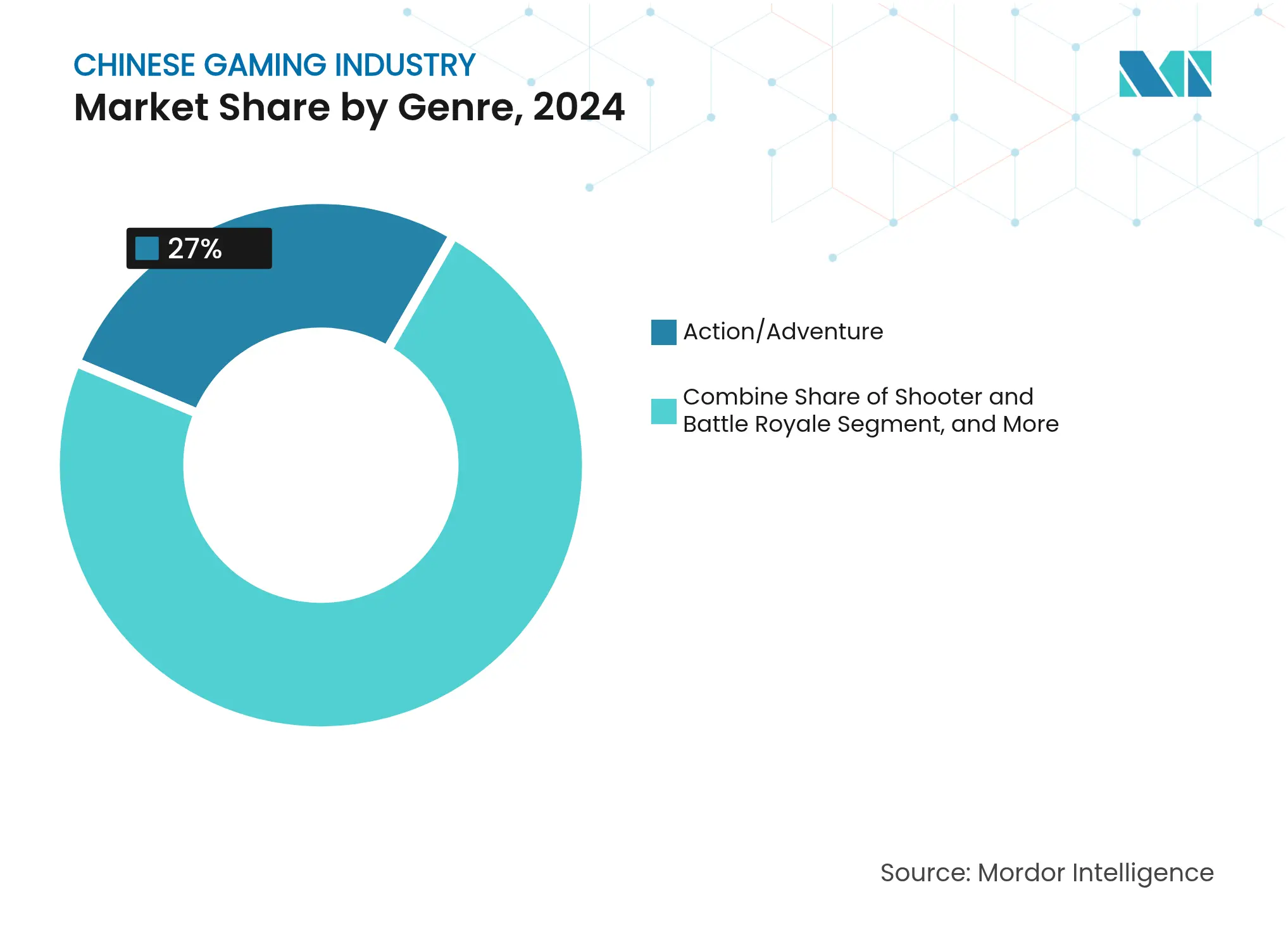

- Par genre, l'action/aventure représentait 27 % de la taille du marché chinois du jeu vidéo en 2024 ; la catégorie « autres » devrait progresser à un TCAC de 18 % entre 2025 et 2030, selon la BBC.

- Par tranche d'âge des joueurs, la cohorte des 18-35 ans était en tête avec une contribution aux revenus de 38 % en 2024 ; le segment des moins de 18 ans devrait progresser à un TCAC de 12 % jusqu'en 2030 malgré les limites de temps de jeu

Tendances et perspectives de l'industrie du jeu vidéo chinois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G stimulant le jeu à faible latence | +1.90% | Provinces de premier rang et côtières | Long terme (≥ 4 ans) |

| Essor des parrainages dans l'esport | +1.40% | À l'échelle nationale, avec des pôles à Shanghai et Chengdu | Moyen terme (2-4 ans) |

| Yuan numérique dans les micro-paiements | +1.10% | Corridors de la Chine continentale et de Hong Kong | Moyen terme (2-4 ans) |

| Exportations de propriété intellectuelle culturelle | +0.90% | États-Unis, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Démographie jeune et technophile | +0.80% | À l'échelle nationale, plus forte dans les centres urbains | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Déploiement de la 5G stimulant le jeu à faible latence

La Chine a terminé l'année 2024 avec plus de 800 millions de connexions 5G, représentant 45 % de l'ensemble des lignes mobiles. La latence ultra-faible prend désormais en charge les jeux de tir compétitifs et les titres multijoueurs en temps réel qui nécessitaient auparavant des réseaux de niveau PC. Les opérateurs prévoient que la 5G ajoutera 260 milliards USD au PIB national d'ici 2030, élargissant les réserves de revenus disponibles pour les dépenses de jeu. Le quadruplement anticipé du trafic de données mobiles encourage davantage les développeurs à introduire des graphismes de qualité console sur les smartphones. Les partenariats de rendu en nuage, tels que l'investissement de miHoYo dans Well-Link Technologies, permettent de surmonter les limites des appareils et d'élargir la base d'utilisateurs adressable.

Essor des parrainages dans l'esport

La scène esport nationale a intégré les portefeuilles publicitaires grand public après qu'Edward Gaming a généré 690 000 USD à partir des seules skins d'armes Valorant, selon Esports Advocate. Les marques ciblant les consommateurs aisés de la génération Z considèrent les diffusions de tournois comme un média rentable à fort taux de conversion. La ligue VALORANT Champions Tour dédiée à la Chine, lancée en 2024 avec dix équipes partenaires, souligne le soutien institutionnel, selon Esports Insider. La victoire au championnat du monde 2024 a élevé le profil des équipes locales à l'international, attirant de nouveaux sponsors dans les secteurs des boissons, de l'habillement et de l'électronique grand public.

Yuan numérique dans les micro-paiements

À la mi-2023, les transactions cumulées en yuan numérique (e-CNY) avaient dépassé 250 milliards USD, selon Clyde & Co. Les partenariats entre la Banque populaire de Chine et des plateformes telles que WeChat Pay suppriment les frais des réseaux de cartes, permettant aux éditeurs de conserver une part de revenus plus importante. Lors des 19es Jeux asiatiques, les athlètes ont utilisé des portefeuilles e-CNY pour payer des marchandises liées aux jeux en quelques secondes, validant la facilité d'utilisation. La fonctionnalité de portefeuille transfrontalier testée à Hong Kong constitue un modèle pour les dépenses touristiques transparentes sur les titres chinois.

Exportations de propriété intellectuelle culturelle stimulant l'adoption à l'étranger

Les studios intègrent le folklore, les thèmes wuxia et les épopées historiques dans des mécaniques modernes, créant des franchises qui résonnent aussi bien en Chine qu'à l'étranger. Les équipes de localisation adaptent les arcs narratifs aux sensibilités régionales, et les partenariats avec des distributeurs étrangers simplifient la mise en conformité. Les sorties réussies génèrent des revenus de licence à long terme et renforcent les initiatives de soft power.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations de contenu basées sur des quotas | −1.6% | À l'échelle nationale ; risque plus élevé pour les propriétés intellectuelles étrangères | Court terme (≤ 2 ans) |

| Pénuries de GPU pour les services en nuage | −1.0% | Demande nationale en période de pointe | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition d'utilisateurs | −0.7% | Principaux réseaux publicitaires ; villes de premier rang | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Approbations de contenu basées sur des quotas

L'Administration nationale de la presse et des publications restreint les octrois mensuels de licences, repoussant les calendriers de sortie pour les développeurs nationaux et étrangers. Des arrêts soudains fin 2023 ont ébranlé la confiance des éditeurs et mis en évidence la nécessité de calendriers plus clairs. Les studios étrangers dépendent désormais de partenaires locaux pour ajuster les intrigues, renommer les personnages et divulguer les probabilités des loot boxes. Cette incertitude retranche environ 1,6 point de pourcentage de la trajectoire de croissance du marché chinois du jeu vidéo.

Pénuries de GPU pour les services en nuage

La demande mondiale pour l'entraînement de l'IA et le minage de cryptomonnaies resserre l'offre de puces de lancer de rayons qui alimentent le jeu en nuage haut de gamme. Les prestataires de services signalent des baisses de performance pendant les fêtes du Nouvel An lunaire et les lancements de titres à succès. Les pics de latence qui en résultent peuvent éroder la rétention des joueurs, en particulier pour les genres compétitifs, ce qui incite les grands éditeurs à co-investir dans la capacité des centres de données[2]Ericsson, "Rapport sur le jeu en nuage 2024," ericsson.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de jeu : la domination du mobile mise à l'épreuve par l'attrait croissant des consoles

Les logiciels mobiles ont généré 238,2 milliards CNY (32,7 milliards USD) en 2024, soit 45,25 % de la taille du marché chinois du jeu vidéo. Les forfaits 5G abordables, la large possession de smartphones et les boutiques d'applications sélectionnées maintiennent un engagement élevé, tandis que les opérations en direct adaptées aux fêtes nationales prolongent les cycles de jeu. Néanmoins, les coûts d'acquisition d'utilisateurs continuent d'augmenter, ce qui pousse les studios à expérimenter des écosystèmes de jeu croisé combinant accès mobile, PC et console. Les revenus des consoles restent plus modestes mais devraient progresser à un TCAC de 12,13 % jusqu'en 2030, le plus rapide de toutes les catégories de plateformes. L'assouplissement des droits d'importation de matériel et la diffusion en nuage abaissent les barrières à l'entrée, et les ménages aux revenus disponibles croissants considèrent les consoles comme des centres de divertissement partagés. Ces tendances divergentes suggèrent que les consoles éroderont la domination du mobile, mais le marché chinois du jeu vidéo restera axé sur le mobile tout au long de la décennie.

La croissance de l'adoption des consoles remodèle les stratégies de contenu. Les lancements premium reçoivent désormais des portages PC simultanés pour maximiser l'audience, et les éditeurs proposent des skins exclusives pour récompenser les premiers acheteurs. Les essais en nuage permettent aux joueurs indécis de tester des expériences haute fidélité sans frais matériels initiaux, soutenant des entonnoirs de conversion plus larges. Les détaillants de Shanghai et Guangzhou signalent une fréquentation accrue pour les appareils de nouvelle génération lors des festivals commerciaux, confirmant un glissement progressif mais régulier vers le jeu en salon.

Par modèle de revenus : les abonnements défient la primauté du free-to-play

Les titres free-to-play détenaient 54 % de la part de marché du jeu vidéo chinois en 2024, les succès pérennes ayant affiné les rotations de passes de saison et d'articles cosmétiques. Pourtant, l'examen des mécaniques gacha par les décideurs politiques et l'appétit d'un public mature pour des expériences complètes encouragent des formats de facturation alternatifs. Les passes d'abonnement regroupent des bibliothèques de titres classiques avec des sorties le jour J et offrent des sauvegardes en nuage multi-appareils, offrant une valeur perçue face aux dépenses imprévisibles en micro-transactions. Les estimations du marché signalent un TCAC à la mi-vingtaine pour les revenus d'abonnement, bien au-dessus de la croissance globale du secteur, le positionnant comme un challenger crédible des modèles financés par la publicité et free-to-play.

Les éditeurs revisitent également la tarification à l'achat, notamment pour les jeux d'action-aventure axés sur le récit qui mettent en valeur le folklore national. L'intégration du yuan numérique réduit les frictions de paiement et prend en charge une tarification différenciée pour les éditions deluxe, rendant le contenu premium accessible à un plus large spectre de revenus. Les petites équipes expérimentant des prix uniques bénéficient d'un flux de trésorerie prévisible, tandis que les grandes entreprises intègrent les avantages des abonnements dans des écosystèmes de fidélité couvrant la vidéo, la musique et les communautés sociales.

Par genre : l'action-aventure ancre les revenus au milieu des expériences hybrides

Les titres d'action-aventure représentaient 27 % des dépenses de 2024 et restent le genre phare pour la narration culturelle. Les développeurs utilisent des cinématiques en capture de mouvement et des partitions orchestrales pour élever les valeurs de production, renforçant le statut du genre comme référence de divertissement. Les liens transmédias avec les studios de cinéma et les attractions de parcs à thème amplifient le potentiel de merchandising et allongent les cycles de vie des franchises. Parallèlement, les genres hybrides qui fusionnent la survie, la déduction sociale et les mécaniques idle prolifèrent sur les super-applications, réduisant le risque de développement et atteignant des dizaines de millions de joueurs occasionnels. L'espace expérimental diversifie le marché chinois du jeu vidéo et pousse les acteurs établis à défendre le temps d'écran par une innovation continue.

Les jeux de tir roguelike et les jeux de fête adaptés aux courtes sessions mobiles gagnent du terrain parmi les navetteurs dans les systèmes de transport métropolitains. Les jeux de combat idle compétitifs permettent un jeu asynchrone, réduisant la pression temporelle sur les tranches d'âge plus élevées. Les développeurs collectent des données sur le comportement des utilisateurs pour affiner les correctifs d'équilibrage et les passes de saison, en tirant parti de l'analyse pour maintenir une rétention élevée. Dans ce contexte, l'action-aventure reste l'ancre des revenus, mais les hybrides expérimentaux façonnent les préférences futures et les priorités d'investissement technologique.

Par tranche d'âge des joueurs : les jeunes adultes mènent les dépenses tandis que les mineurs progressent le plus vite

Les joueurs âgés de 18 à 35 ans ont généré la plus grande part des revenus en 2024, reflétant la hausse des revenus urbains et la normalisation du jeu vidéo comme loisir grand public. Les expériences coopératives, les événements esport en direct et les communautés d'influenceurs renforcent la fidélité au sein de cette cohorte. La croissance de l'emploi professionnel stimule également la demande de titres riches en récit qui offrent une pause cinématographique par rapport aux routines quotidiennes.

Le segment des moins de 18 ans enregistre l'expansion la plus rapide malgré les plafonds de temps de jeu imposés. Les parents se tournent vers les bacs à sable éducatifs et les outils de créativité qui s'alignent sur les objectifs du programme scolaire. Les fabricants de matériel intègrent la vérification par nom réel et les tableaux de bord parentaux pour se conformer à la réglementation tout en préservant l'engagement. Sur la période de prévision, les contenus qui évoluent avec ces jeunes utilisateurs sont susceptibles de multiplier la valeur à vie et d'augmenter la taille à long terme du marché chinois du jeu vidéo.

Analyse géographique

Les revenus nationaux ont atteint 44,8 milliards USD en 2024, représentant 35,2 % des dépenses mondiales en jeux vidéo. Shanghai, Pékin et Guangzhou fonctionnent comme des pôles de développement et d'esport, accueillant des conventions phares qui attirent des centaines de milliers de participants. Les provinces côtières affichent des dépenses moyennes par utilisateur plus élevées, tandis que les régions intérieures enregistrent une croissance plus rapide du nombre de joueurs à mesure que l'adoption des smartphones progresse.

Les ventes internationales ont progressé de 13,4 % en glissement annuel pour atteindre 18,6 milliards CNY (2,55 milliards USD) en 2024, avec les États-Unis, le Japon et la Corée du Sud comme principales destinations [3]Association chinoise de l'audiovisuel et de l'édition numérique, "Conférence annuelle de l'industrie du jeu vidéo chinois 2025," capda.org.cn . Les équipes de localisation adaptent les mécaniques aux normes étrangères de classification par âge, et les partenariats avec des éditeurs régionaux facilitent la navigation dans les canaux de distribution. Les récits basés sur la mythologie résonnent sur les marchés asiatiques, tandis que les collaborations avec des super-héros stimulent la traction en Amérique du Nord.

Les projets 5G gouvernementaux ont porté la couverture réseau à 83 % de la population fin 2023 [1] GSMA, "L'économie mobile en Chine 2024," gsma.com . L'amélioration de la connectivité rurale réduit les écarts de jeu entre zones urbaines et rurales et libère une nouvelle demande dans les provinces occidentales. Les offices de tourisme locaux exploitent les décors de jeux pour le marketing de destination, organisant des festivals thématiques qui stimulent les économies régionales. Ces dynamiques géographiques soulignent l'empreinte inégale mais croissante du marché chinois du jeu vidéo.

Paysage concurrentiel

Tencent reste le plus grand éditeur national par chiffre d'affaires, suivi de NetEase, les deux s'appuyant sur une expertise approfondie des services en direct et de vastes écosystèmes sociaux. Le récent pivot de Tencent vers des participations majoritaires dans des studios indépendants signale une volonté de détenir une propriété intellectuelle plus complète. NetEase investit dans des motifs de culture traditionnelle pour satisfaire les directives de contenu et différencier son catalogue.

Des studios en plein essor tels que miHoYo et Game Science réduisent l'écart en se concentrant sur l'excellence d'un seul titre et en intégrant la technologie en nuage pour gérer les pics de demande. Leur succès démontre qu'une innovation ciblée peut défier les acteurs établis même dans un secteur où la taille est déterminante. Les éditeurs intègrent de plus en plus des thèmes patriotiques et des fonctionnalités de responsabilité sociale des entreprises pour s'aligner sur les régulateurs et construire une bonne volonté auprès des parents.

Les pénuries de matériel poussent à l'intégration verticale, les grandes entreprises co-finançant des expansions de centres de données avec des partenaires télécoms. Les barrières techniques qui en résultent élèvent les exigences en capital pour les nouveaux entrants, consolidant l'influence parmi le premier rang. Néanmoins, les studios de taille moyenne gagnent en visibilité grâce au marketing d'influence et à l'engagement de communautés de niche, maintenant une pression concurrentielle au sein du marché chinois du jeu vidéo.

Leaders du marché chinois du jeu vidéo

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : l'industrie du jeu vidéo chinois a enregistré un chiffre d'affaires record en 2024 de 325,8 milliards CNY (44,8 milliards USD)

- Avril 2025 : la Chine a approuvé 127 nouveaux jeux, dont Path of Exile : Ascension de Tencent Games parmi les approbations.

Périmètre du rapport sur l'industrie du jeu vidéo chinois

Le jeu vidéo chinois est défini comme la pratique de jeux électroniques par divers moyens, tels que les ordinateurs, les téléphones mobiles, les consoles ou d'autres supports. La prévalence croissante des connexions Internet haut débit, notamment dans les économies émergentes, rend le jeu en ligne accessible à davantage de personnes ces dernières années. Le périmètre de la recherche englobe la segmentation par types de jeux, tels que les consoles, les navigateurs PC et les jeux mobiles.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Jeux mobiles |

| Jeux PC (téléchargés/en boîte et navigateur) |

| Jeux sur console |

| Jeu en nuage |

| Jeu en réalité virtuelle/réalité augmentée |

| Free-to-Play (F2P) |

| Payant / Premium |

| Abonnement et passe de jeu |

| Action/Aventure |

| Jeu de tir et battle royale |

| Jeu de rôle (RPG/MMORPG) |

| Sports et course |

| Autres |

| Moins de 18 ans |

| 18-35 ans |

| 36-50 ans |

| Plus de 50 ans |

| Par plateforme de jeu | Jeux mobiles |

| Jeux PC (téléchargés/en boîte et navigateur) | |

| Jeux sur console | |

| Jeu en nuage | |

| Jeu en réalité virtuelle/réalité augmentée | |

| Par modèle de revenus | Free-to-Play (F2P) |

| Payant / Premium | |

| Abonnement et passe de jeu | |

| Par genre | Action/Aventure |

| Jeu de tir et battle royale | |

| Jeu de rôle (RPG/MMORPG) | |

| Sports et course | |

| Autres | |

| Par tranche d'âge des joueurs | Moins de 18 ans |

| 18-35 ans | |

| 36-50 ans | |

| Plus de 50 ans |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché chinois du jeu vidéo ?

La taille du marché chinois du jeu vidéo a atteint 66,66 milliards USD en 2025 et devrait croître jusqu'à 107,98 milliards USD d'ici 2030 à un TCAC de 10,13 %

Quel segment de plateforme se développe le plus rapidement ?

Le jeu en nuage devrait enregistrer un TCAC de 16,89 % de 2025 à 2030, grâce à sa capacité à permettre aux joueurs de diffuser instantanément des jeux de haute qualité sans consoles coûteuses ni téléchargements.

Comment la 5G influence-t-elle la croissance du jeu vidéo ?

Plus de 800 millions de connexions 5G fournissent des réseaux stables à faible latence qui permettent le jeu multijoueur compétitif et prennent en charge des graphismes de qualité console sur smartphone

Quel impact les quotas d'approbation ont-ils sur les lancements de jeux étrangers ?

Les plafonds mensuels de licences peuvent retarder les sorties et réduire la croissance du marché d'environ 1,6 point de pourcentage, ce qui pousse les développeurs étrangers à s'associer à des entreprises locales et à adapter le contenu aux directives politiques

Qui sont les principales entreprises du marché chinois du jeu vidéo ?

Tencent et NetEase détiennent les plus grandes parts, tandis que des studios en forte croissance comme miHoYo et Game Science défient leur domination grâce à un développement ciblé de propriété intellectuelle et à des investissements dans l'infrastructure en nuage.

Dernière mise à jour de la page le: