Taille et part du marché du cloud gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

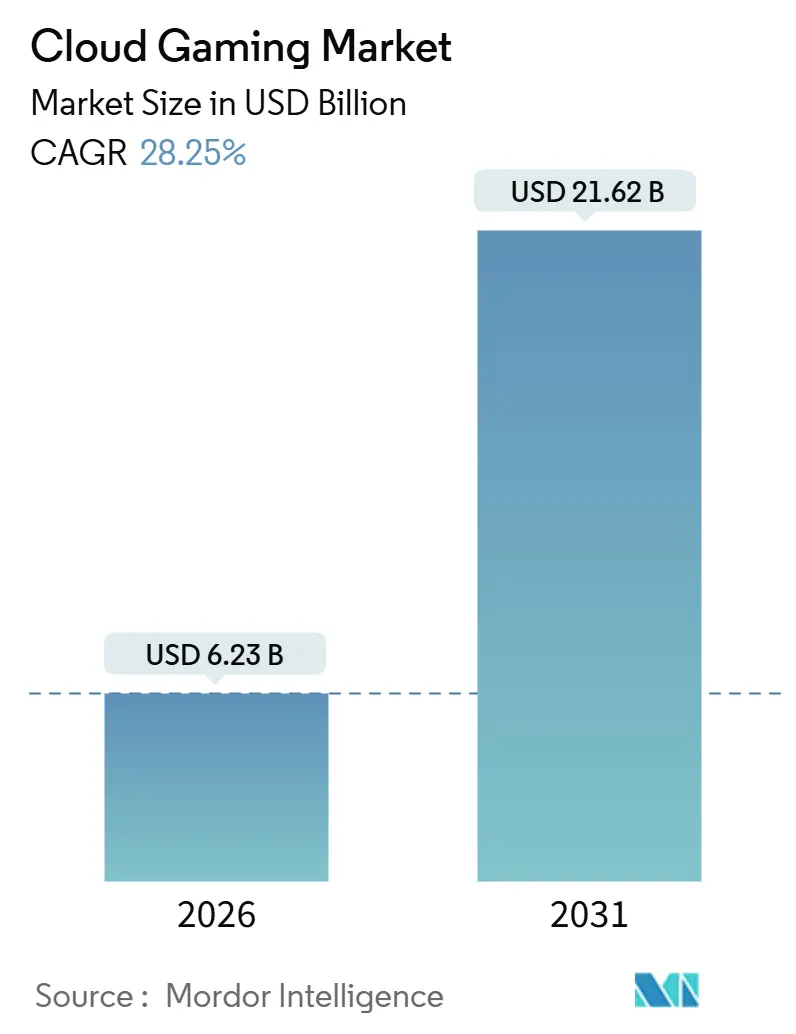

| Taille du Marché (2026) | 6.23 Milliards de dollars |

| Taille du Marché (2031) | 21.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.25% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

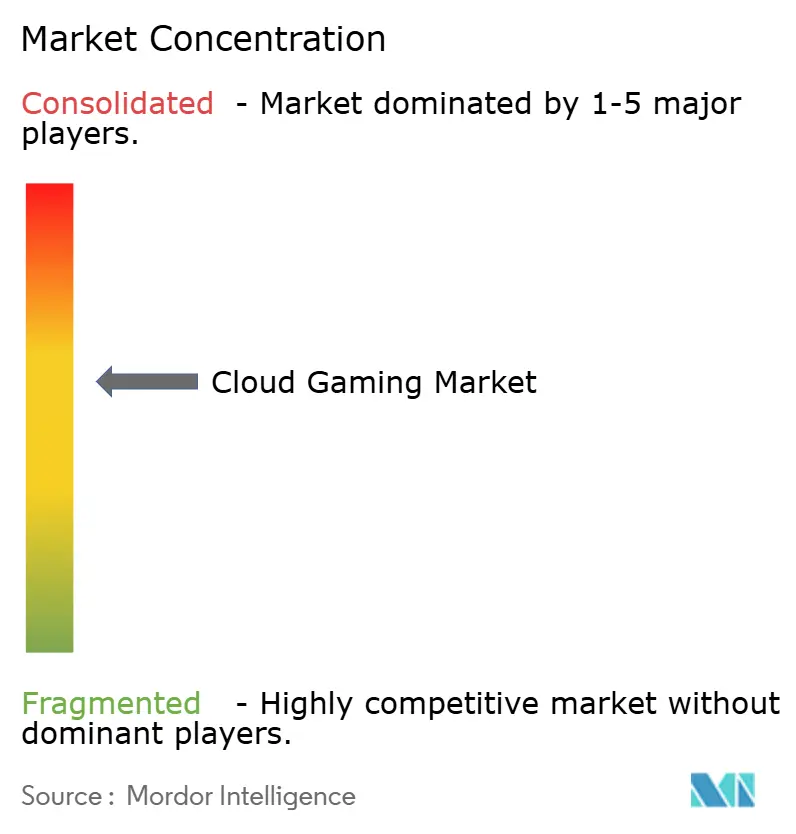

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud gaming par ����������

La taille du marché du cloud gaming s'élevait à 6,23 milliards USD en 2026 et devrait atteindre 21,62 milliards USD d'ici 2031, reflétant un TCAC robuste de 28,25 %. Le déploiement rapide de la 5G et de l'informatique en périphérie, l'adoption par les éditeurs de sorties prioritaires sur le cloud et la compression par intelligence artificielle générative ont combiné leurs effets pour faire passer la latence moyenne aller-retour en dessous du seuil de 20 millisecondes dans de nombreuses zones métropolitaines, permettant ainsi une expérience de jeu premium sur des appareils à faible puissance. Les détenteurs de plateformes étendent leur présence géographique. Microsoft a lancé Xbox Cloud Gaming en Inde, au ����é������ et en Argentine fin 2025, tandis que Sony a lancé le streaming PlayStation Portal dans 30 pays, illustrant un virage stratégique vers la diversification géographique. Les opérateurs télécoms regroupent des services pour augmenter le revenu moyen par utilisateur, et l'Asie-Pacifique demeure le principal contributeur régional, soutenu par les initiatives de Reliance Jio et Tencent.

Points clés du rapport

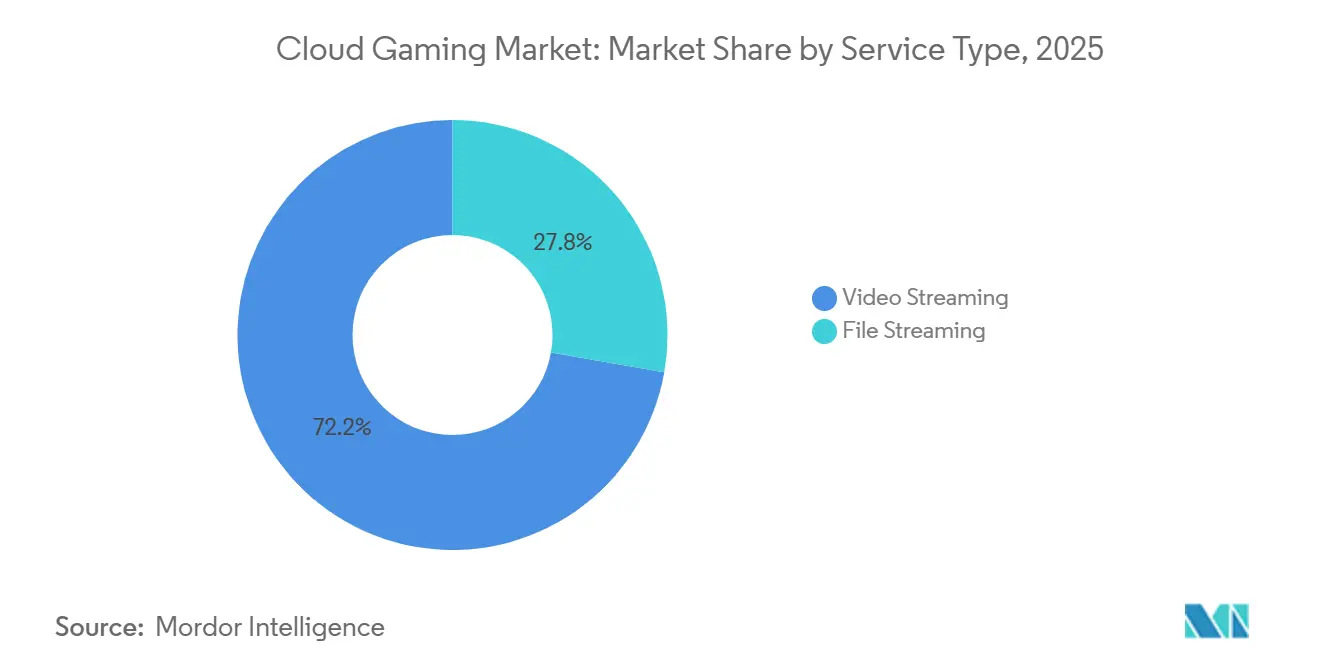

- Par type de service, le streaming vidéo a dominé avec une part de revenus de 72,22 % en 2025, tandis que le streaming de fichiers progresse à un TCAC de 28,71 % jusqu'en 2031.

- Par appareil, les smartphones détenaient 46,12 % de la part du marché du cloud gaming en 2025, tandis que les tablettes devraient se développer à un TCAC de 28,61 % jusqu'en 2031.

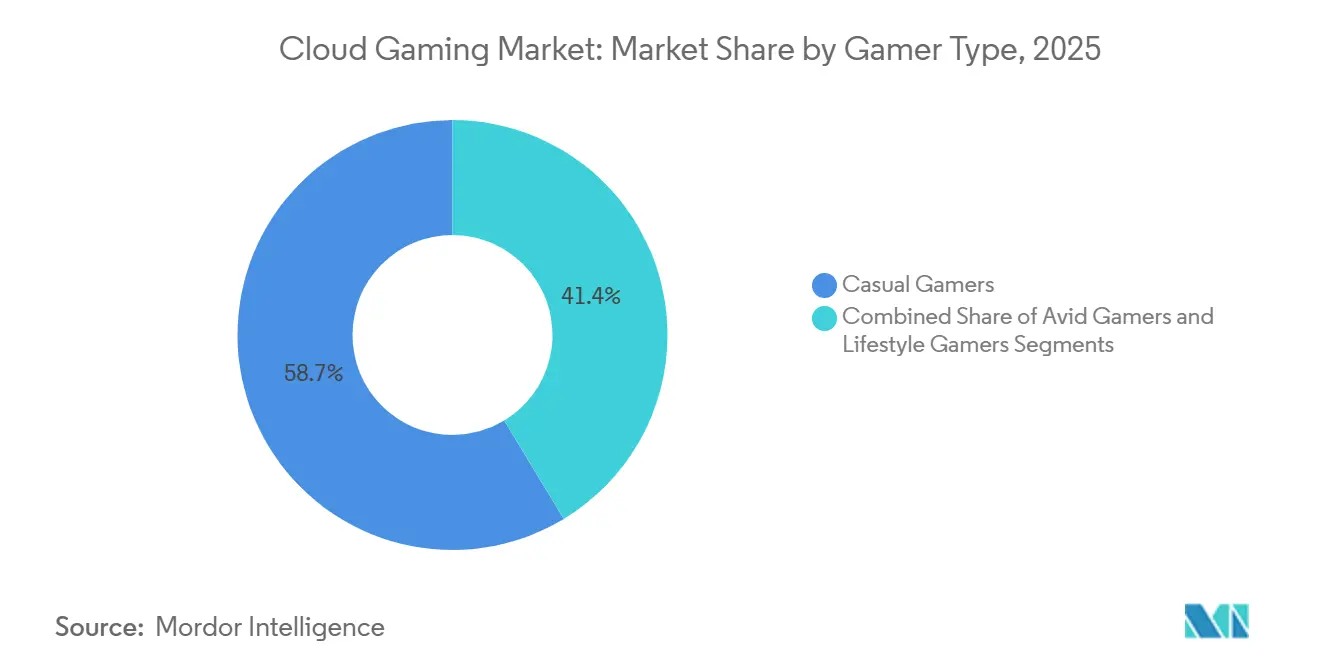

- Par type de joueur, les joueurs occasionnels représentaient 58,65 % de la taille du marché du cloud gaming en 2025, et les joueurs lifestyle suivent un TCAC de 29,01 % jusqu'en 2031.

- Par modèle économique, les abonnements ont capté 64,83 % des revenus en 2025 ; les niveaux gratuits avec publicité devraient croître à un TCAC de 29,15 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 38,45 % de la part du marché du cloud gaming en 2025, tandis que le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide avec un TCAC de 29,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du Cloud Gaming*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G et en périphérie permettant un jeu à faible latence | +6.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption par les éditeurs AAA d'une distribution prioritaire sur le cloud | +5.8% | Mondial | Moyen terme (2 à 4 ans) |

| Offres groupées télécoms monétisant les forfaits de données mobiles | +4.5% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) |

| La compression par intelligence artificielle générative réduit les coûts de bande passante | +3.9% | Mondial | Long terme (≥ 4 ans) |

| Croissance du jeu multiplateforme et indépendant des appareils | +3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Pénétration croissante des téléviseurs intelligents et des appareils connectés | +2.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Déploiements 5G et en périphérie permettant un jeu à faible latence

Les nœuds d'informatique en périphérie multi-accès placent désormais des serveurs de rendu dans les limites des villes, permettant aux opérateurs de fournir des temps d'aller-retour inférieurs à 15 millisecondes pour des titres tels que Forza Horizon 5. Le partenariat de Verizon avec AWS Wavelength aux É�ٲ��ٲ�-���Ծ��� et la plateforme de périphérie unifiée de Bridge Alliance en Asie du Sud-Est ont prouvé que la réduction des sauts de réseau dorsal améliore immédiatement la qualité des sessions.[1]Équipe éditoriale de Verizon, « Solutions d'informatique en périphérie 5G », Verizon, verizon.com GSMA Intelligence a recensé plus de 1,2 milliard de connexions 5G en Asie-Pacifique en 2025, tandis qu'Ericsson ConsumerLab a rapporté que 68 % des joueurs en cloud gaming classent la latence comme le facteur de satisfaction le plus important. Ensemble, ces facteurs convertissent les utilisateurs mobiles occasionnels en abonnés payants, notamment dans les genres à forte intensité de bande passante tels que les jeux de bataille royale et les simulateurs de course.

Adoption par les éditeurs AAA d'une distribution prioritaire sur le cloud

Les éditeurs lancent simultanément leurs franchises phares sur le cloud et les consoles traditionnelles pour atteindre les non-propriétaires de consoles. Lors de la GDC 2025, Microsoft a révélé 140 millions d'heures de streaming cumulées, dont plus d'un tiers provenant d'appareils incapables d'exécuter le contenu localement. Ubisoft et Tencent ont créé une filiale de 4 milliards EUR (4,28 milliards USD) pour diffuser Assassin's Creed et Rainbow Six directement aux joueurs en cloud en Asie, contournant les ventes de disques physiques. Le partenariat pluriannuel d'Amazon Luna avec Electronic Arts place Star Wars Jedi : Survivor en accès simultané dans l'offre Prime, cimentant l'attente d'un accès instantané. Boston Consulting Group estime que les lancements prioritaires sur le cloud élargissent le public payant potentiel de 40 %.

Offres groupées télécoms monétisant les forfaits de données mobiles

Les fournisseurs de connectivité se différencient sur des forfaits de données banalisés en intégrant des titres premium. Reliance Jio propose un trafic Xbox Cloud Gaming illimité pour les abonnés payant 1 499 INR (18 USD) ou plus par mois, tandis que Zain KSA a offert six mois de frais GeForce NOW et a augmenté les conversions postpayées de 22 %. Il note des gains mensuels incrémentiels d'ARPU de 3 à 5 USD, tandis que Kearney rapporte une réduction de 18 % du taux de désabonnement parmi les 18 à 34 ans. Le modèle fonctionne parce que les opérateurs télécoms possèdent déjà l'infrastructure du dernier kilomètre, faisant du regroupement de contenu une vente incitative à faible coût marginal.

La compression par intelligence artificielle générative réduit les coûts de bande passante

Le codec neuronal de SimaBit a démontré des débits binaires inférieurs de 40 % à une fidélité visuelle comparable, réduisant les exigences en 1080p de 15 Mbps à 9 Mbps et réduisant considérablement l'un des coûts d'exploitation les plus importants pour les services plus modestes. La super-résolution vidéo RTX de Nvidia transfère la mise à l'échelle vers les appareils clients, réduisant les sorties des centres de données de 35 % tout en produisant des images en 1440p. Des études IEEE évaluées par des pairs montrent que les techniques basées sur les transformeurs surpassent la norme H.265 pour les jeux à fort mouvement. Sur un horizon de cinq ans, les codecs d'intelligence artificielle pourraient étendre la portée des services vers les marchés émergents à bande passante limitée.

Analyse de l'impact des freins du marché du Cloud Gaming*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de latence en zones rurales en Amérique du Sud et en Afrique | -3.8% | Amérique du Sud, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Les coûts élevés de location de GPU en cloud limitent les plateformes indépendantes | -2.9% | Mondial | Moyen terme (2 à 4 ans) |

| Obstacles liés aux licences de contenu pour l'expansion transfrontalière | -1.7% | Europe | Moyen terme (2 à 4 ans) |

| Plafonds d'utilisation des données et restrictions de bande passante | -1.4% | Amérique du Nord, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Goulots d'étranglement de latence en zones rurales en Amérique du Sud et en Afrique

La Banque mondiale a constaté que seulement 35 % de l'Afrique subsaharienne disposait d'un accès 4G en 2024, et que la latence médiane dépassait 80 millisecondes, rendant les titres compétitifs injouables. Les données de la GSMA montrent que la couverture 5G n'atteignait que 12 % de la population d'Amérique du Sud en 2025, largement confinée à São Paulo, Buenos Aires et Santiago. Le régulateur des télécommunications brésilien a enregistré des vitesses de haut débit fixe en zones rurales inférieures à 10 Mbps, limitant davantage la qualité du service. Les lacunes infrastructurelles plafonnent effectivement le marché du cloud gaming dans de vastes régions intérieures, retardant l'adoption de plusieurs années.

Coûts élevés de location de GPU en cloud limitant les plateformes indépendantes

Le prix spot des GPU Nvidia H100 sur AWS et Azure s'est établi en moyenne entre 2,50 et 3,00 USD par heure en 2025, soit 1 800 USD par mois à pleine utilisation. CoreWeave a rapporté des marges brutes de seulement 22 % sur les charges de travail de jeu, contre 35 % sur l'inférence d'intelligence artificielle, orientant la capacité GPU rare vers des clients à marges plus élevées. Des services plus modestes comme Shadow et Blacknut imposent donc des listes d'attente aux heures de pointe, érodant la satisfaction des utilisateurs. À moins que les prix de gros des GPU ne s'assouplissent ou que l'élasticité de la demande ne permette des frais de paiement à la session plus élevés, les plateformes indépendantes auront du mal à se développer à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Cloud Gaming

Par type de service :

le streaming de fichiers gagne du terrain grâce aux fonctionnalités d'installation à la voléeLe streaming de fichiers a pris de l'élan après que Nvidia a introduit l'installation à la volée en septembre 2025, combinant le stockage local des ressources avec le rendu à distance et réduisant la latence d'entrée perçue à moins de 10 millisecondes pour les titres d'esport. Bien que le streaming vidéo ait encore dominé avec 72,22 % des revenus en 2025, les joueurs sensibles aux performances se tournent désormais vers la diffusion hybride, entraînant un TCAC de 28,71 % pour le streaming de fichiers jusqu'en 2031.

Des travaux académiques publiés dans ACM Transactions on Graphics ont révélé une utilisation de la bande passante inférieure de 60 % dans les environnements statiques, validant le rapport coût-bénéfice. Le marché du cloud gaming se divise donc entre les joueurs occasionnels qui valorisent l'indépendance vis-à-vis des appareils et les passionnés qui privilégient la réactivité. L'installation à la volée pose également les bases pour les titres de réalité mixte émergents qui nécessitent un échange rapide de ressources, élargissant la taille globale du marché du cloud gaming en débloquant de nouveaux formats de contenu.

Par appareil :

les tablettes progressent grâce à la virtualisation et à la portabilitéLes tablettes sont en passe d'atteindre un TCAC de 28,61 %, le moteur WinPlay de Xiaomi permettant aux appareils basés sur ARM d'exécuter des applications Windows et Steam via la virtualisation, comblant ainsi l'écart de contenu avec les PC.[2]Xiaomi Global Communications, « Lancement du moteur WinPlay », Xiaomi, mi.com Logitech a vendu 500 000 consoles portables G Cloud en 2025, signalant une demande refoulée pour une autonomie de batterie toute la journée et des commandes physiques. Les smartphones continueront de contribuer à près de la moitié des revenus de 2026 grâce aux offres groupées des opérateurs télécoms, mais les tablettes combinent portabilité et écrans plus grands, améliorant l'immersion pour les jeux en service continu.

À mesure que les fabricants ajoutent des contrôleurs détachables et des écrans 144 Hz, la part du marché du cloud gaming détenue par les tablettes devrait combler l'écart avec les téléphones. Les fabricants segmentent agressivement, des consoles portables OLED à haute fréquence de rafraîchissement aux tablettes Android d'entrée de gamme, diversifiant les options matérielles sans fragmenter l'infrastructure cloud.

Par type de joueur :

les joueurs lifestyle stimulent l'adoption multiplateformeLes utilisateurs occasionnels représentaient 58,65 % de la base de 2025, mais les joueurs lifestyle, les joueurs de la génération Z qui mettent l'accent sur la connectivité sociale, se développent à un TCAC de 29,01 %. Les super-joueurs aux É�ٲ��ٲ�-���Ծ��� dépensent 38 USD par mois et considèrent le streaming en cloud comme un moyen sans friction d'accéder aux sorties du premier jour.

À mesure que l'engagement passe de la possession de matériel à l'accès continu aux services, les joueurs lifestyle élargissent le marché du cloud gaming en persuadant les éditeurs de maintenir des feuilles de route de services en direct, garantissant ainsi un contenu frais et des microtransactions continues. Les joueurs occasionnels, quant à eux, bénéficient de promotions périodiques de jeux gratuits, maintenant un taux de conversion élevé lors des événements saisonniers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle économique :

les niveaux financés par la publicité élargissent l'entonnoirLes niveaux d'abonnement représentaient 64,83 % des revenus de 2025, mais l'inclusion d'Amazon Luna dans Prime et le pilote financé par la publicité de Microsoft signalent un pivot vers des prix d'entrée plus bas. Les offres gratuites et financées par la publicité devraient croître à un TCAC de 29,15 %, ajoutant des millions d'utilisateurs sensibles aux prix dans les marchés en développement.

Cette diversification stabilise les revenus en équilibrant les revenus d'abonnement prévisibles avec les avantages de la publicité et des microtransactions. En parallèle, les options de paiement à la session telles que le service de NetEase à 1,8 RMB (0,25 USD) par heure ciblent les joueurs occasionnels qui rechignent aux frais récurrents. Au total, une échelle de tarification multicouche encourage l'essai, les mises à niveau et la fidélisation, répartissant le risque entre différentes cohortes de dépenses.

Analyse géographique

Marché du Cloud Gaming en Asie-Pacifique

L'Asie-Pacifique a capturé 38,45 % des revenus de 2025, portée par l'intégration Xbox de Reliance Jio et l'investissement de Tencent de 1,16 milliard EUR (1,24 milliard USD) dans Ubisoft, ce qui consolide la région en tant que hub axé sur le cloud. L'Inde à elle seule a ajouté plus de 800 millions de smartphones et est en passe de devenir le plus grand territoire de jeu vidéo d'ici 2033. Les plateformes locales chinoises, malgré les obstacles liés aux licences étrangères, ont généré 1,87 milliard USD de revenus en 2024, illustrant la résilience du marché intérieur.

Marché du Cloud Gaming au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique affichent la trajectoire la plus rapide, avec un CAGR de 29,35 % jusqu'en 2031. L'investissement de 38 milliards USD du Savvy Games Group en Arabie Saoudite et la volonté des Émirats arabes unis d'accueillir des studios régionaux ont réduit la dépendance régionale vis-à-vis des contenus importés. Le lancement de Cloudplay par MTN et le groupage de GeForce NOW par Zain KSA montrent que les approches portées par les opérateurs peuvent dépasser les contraintes liées à la rareté des consoles. L'augmentation de la capacité des centres de données dans les États du Golfe a réduit la latence en dessous de 30 millisecondes, un seuil critique pour les jeux de tir multijoueurs.

Marché du Cloud Gaming en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe maintiennent des revenus par utilisateur élevés, les É�ٲ��ٲ�-���Ծ��� et l'Allemagne jouant le rôle de premiers adoptants des abonnements premium. Le partenariat de Microsoft avec Telcel au Mexique élargit les catalogues en langue espagnole, tandis que les opérateurs européens doivent naviguer dans les obligations de licence de contenu découlant de la décision Activision Blizzard, qui fragmente les bibliothèques au-delà des frontières.

Paysage concurrentiel

Le secteur est modérément fragmenté, Microsoft, Sony et Nvidia ancrant les stratégies de plateforme. Microsoft a étendu Xbox Cloud Gaming aux marchés émergents peuplés et a commencé à tester des niveaux financés par la publicité, diversifiant à la fois la géographie et les points de prix. Sony s'appuie sur des franchises exclusives en première partie pour fidéliser les abonnés, lançant le streaming PlayStation Portal dans 30 pays en novembre 2025. GeForce NOW de Nvidia se différencie par l'indépendance matérielle et les mises à niveau fréquentes de GPU, introduisant des nœuds RTX 5080 pour du 1440p à 120 images par seconde.

Les opérateurs télécoms tels que Reliance Jio et Zain KSA servent de gardiens de la distribution, regroupant le trafic de jeu avec des forfaits de données de niveau supérieur tout en évitant les coûts directs d'acquisition de contenu. Les agrégateurs indépendants Shadow, Blacknut et Boosteroid s'adressent à des niches telles que les bibliothèques avec votre propre boutique, mais font face à une pression sur les marges car les locations de GPU absorbent jusqu'à 50 % des budgets d'exploitation.

L'accès à la propriété intellectuelle reste un champ de bataille stratégique. La Commission européenne a imposé des garanties de licence de 10 ans sur les actifs Activision de Microsoft, augmentant la complexité de la conformité mais améliorant la parité de contenu pour les tiers.[3] Secrétariat Vision 2030, « Aperçu de l'investissement Savvy Games », Vision 2030, vision2030.gov.sa La différenciation technologique se concentre sur les codecs propriétaires, les brevets de mise à l'échelle par intelligence artificielle et les états de sauvegarde multiplateformes. Les premiers entrants dans les nœuds en périphérie et la compression générative gagnent des avantages d'expérience utilisateur défendables qui réduisent le taux de désabonnement et augmentent les coûts de changement.

Leaders du secteur du cloud gaming

Nvidia Corporation

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Limited

Amazon.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Cloud Gaming

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com, Inc.

- Alphabet Inc. (Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc. (Unity Software Inc.)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming (RemoteMyApp Sp. z o.o.)

- Loudplay (Azerion)

- PlayGiga S.L. (Meta Platforms Inc.)

- Boosteroid Ltd.

- My.Games Cloud (VK Company Limited)

Développements récents du secteur sur le marché du Cloud Gaming

- Novembre 2025 : Sony a activé le streaming cloud complet pour PlayStation Portal dans 30 pays, débloquant des visuels en 1080p et un son 3D pour plus de 2 000 titres PlayStation 5.

- Novembre 2025 : Microsoft a étendu Xbox Cloud Gaming à l'Inde, au ����é������ et en Argentine via des offres groupées avec des opérateurs ciblant un total combiné de 250 millions de joueurs.

- Octobre 2025 : Amazon Luna a intégré sa bibliothèque GameNight dans Amazon Prime sans coût supplémentaire, et Microsoft a commencé à piloter un niveau Xbox Cloud Gaming financé par la publicité.

- Septembre 2025 : Nvidia a mis à niveau GeForce NOW avec des GPU RTX 5080 et a introduit la fonctionnalité d'installation à la volée qui équilibre la latence et l'utilisation de la bande passante.

Marché du Cloud Gaming Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du cloud gaming comme l'ensemble des revenus générés lorsque les jeux vidéo sont rendus sur des serveurs distants et diffusés soit sous forme de flux vidéo en direct, soit sous forme de segments de fichiers vers les appareils des consommateurs, de sorte que l'utilisateur final joue sans téléchargement local ni matériel spécialisé.

Exclusions du périmètre : le modèle exclut les ventes de consoles physiques, les micro-transactions discrétionnaires en jeu et la location d'infrastructure cloud générique sans lien avec la distribution de jeux.

Aperçu de la segmentation

- Par type de service

- Streaming vidéo

- Streaming de fichiers

- Par appareil

- Smartphones

- Tablettes

- PC et ordinateurs portables

- Autres appareils

- Par type de joueur

- Joueurs occasionnels

- Joueurs assidus

- Joueurs lifestyle

- Par modèle économique

- Abonnement

- Paiement à la session

- Jeu gratuit et financé par la publicité

- Autres modèles économiques

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de plateformes cloud, des responsables produits télécoms, des organisateurs d'esports et des éditeurs indépendants en Amérique du Nord, en Europe et dans la région Asie-Pacifique à forte croissance. Ces échanges ont permis de clarifier les seuils de latence jouables, les facteurs de désabonnement au sein des offres groupées des opérateurs télécoms et les courbes d'adoption réalistes, affinant ainsi les hypothèses identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par cartographier la base d'utilisateurs adressable à partir de jeux de données publics tels que les statistiques haut débit de l'UIT, les trackers de déploiement 5G de la GSMA et les rapports de trafic des régulateurs nationaux des télécommunications, puis nous les avons combinés avec les analyses des organisations professionnelles ESA, Korea Game Industry Association et CESA au Japon. Les rapports 10-K des entreprises, les présentations aux investisseurs des opérateurs télécoms et les brevets technologiques accessibles via Questel ont permis d'estimer les frais de plateforme et les tendances de location de GPU. Les grilles tarifaires des abonnements et les signaux d'ARPU régionaux ont été obtenus à partir de communiqués de presse collectés dans Dow Jones Factiva. Les sources citées illustrent nos données d'entrée et ne sont pas exhaustives ; de nombreuses publications supplémentaires ont étayé les vérifications des données.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir du nombre d'abonnés 5G, du nombre moyen d'heures de jeu mensuelles et des taux d'adoption payante, puis soumis à des contrôles de cohérence par des agrégations ascendantes sélectives des abonnés actifs des plateformes et du prix moyen échantillonné des services. Les variables clés, notamment la croissance du parc de smartphones, les coûts des GPU des serveurs de périphérie, la bande passante descendante médiane et la migration des joueurs occasionnels vers les joueurs assidus, déterminent les évolutions annuelles. Une régression multivariée associe ces facteurs à l'adoption historique pour établir des prévisions jusqu'en 2030, tandis que l'analyse de scénarios teste les chocs sur les coûts de bande passante et les évolutions réglementaires. Les lacunes dans les données ascendantes, telles que les chiffres des petites plateformes régionales, sont comblées par des proxies pondérés ancrés à des journaux de trafic fiables.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles en trois couches : indicateurs de variance automatisés, révision par les pairs et validation finale par l'analyste principal. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle si des événements majeurs, tels que le lancement d'un service phare, modifient les hypothèses de référence. Les clients reçoivent ainsi la dernière analyse validée.

Pourquoi la référence de Mordor sur le cloud gaming mérite une confiance inégalée

Les estimations publiées divergent souvent parce que les entreprises retiennent différents flux de revenus, horizons de prévision et cadences d'actualisation.

Les principaux facteurs d'écart comprennent des études qui intègrent la location de calcul générique, des rapports limités aux abonnements grand public, ou des modèles qui se contentent d'extrapoler une base de référence sur une seule année sans nouvelles données primaires. En revanche, Mordor triangule les frais de plateforme, les reversements des offres groupées télécoms et les revenus publicitaires, en réévaluant chaque variable chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,32 Md USD (2025) | ���������� | |

| 15,74 Md USD (2025) | Global Consultancy A | Intègre les revenus de location de matériel et d'infrastructure cloud, ainsi qu'un scénario d'adoption agressif |

| 3,36 Md USD (2025) | Industry Research Group B | Ne comptabilise que les abonnements directs des consommateurs, à l'exclusion des flux télécoms et financés par la publicité |

| 19,45 Md USD (2025) | Trade Journal C | Projette une base de référence 2024 avec un TCAC fixe, sans validation primaire ni ventilation régionale |

En résumé, la combinaison rigoureuse de sources de données actuelles, d'actualisations fréquentes et d'une modélisation à double approche permet à ���������� de fournir une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du cloud gaming et quelles sont ses prévisions de croissance ?

Le marché a généré 6,23 milliards USD en 2026 et devrait atteindre 21,62 milliards USD d'ici 2031 à un TCAC de 28,25 %.

Quelle région est en tête des revenus dans les services de streaming en cloud ?

L'Asie-Pacifique a représenté 38,45 % des revenus de 2025, grâce à des offres groupées d'opérateurs télécoms à grande échelle et à des partenariats avec des éditeurs.

Pourquoi les tablettes devraient-elles croître plus vite que les smartphones ?

La virtualisation ARM comme WinPlay de Xiaomi et les consoles portables dédiées telles que Logitech G Cloud améliorent les performances et la portabilité, entraînant un TCAC de 28,61 %.

Comment les éditeurs monétisent-ils les audiences du cloud gaming ?

Les franchises AAA lancent désormais en priorité sur le cloud, élargissant la portée aux non-propriétaires de consoles et augmentant le nombre total de joueurs potentiels payants jusqu'à 40 %.

Quels modèles de tarification sont les plus attractifs pour les nouveaux utilisateurs ?

Les niveaux financés par la publicité et les jeux gratuits, illustrés par Amazon Luna et les pilotes de Microsoft, abaissent les barrières à l'entrée tout en maintenant des voies de mise à niveau vers des abonnements premium.

Qu'est-ce qui limite l'adoption du cloud gaming dans les marchés ruraux ?

La latence élevée due à une couverture 4G et 5G limitée, combinée à de faibles vitesses de haut débit fixe, entrave la jouabilité en dehors des centres urbains en Amérique du Sud et en Afrique.

Dernière mise à jour de la page le: