Taille et part du marché des dispositifs à semiconducteurs en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

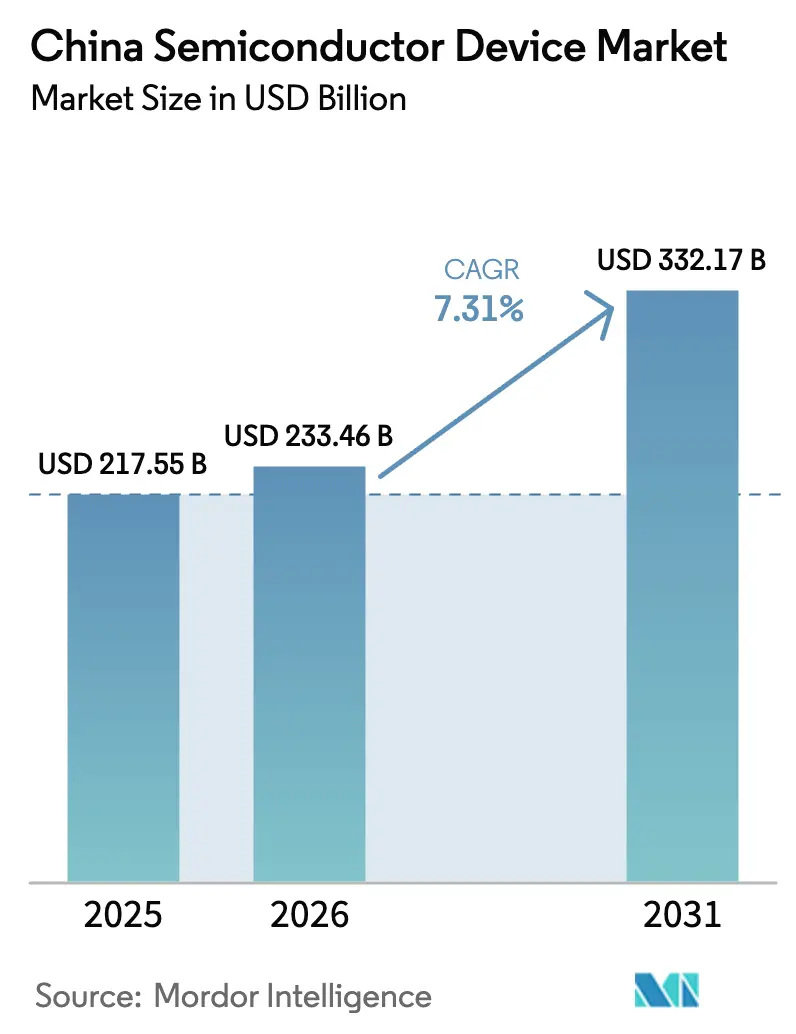

| Taille du marché de l'année de base (2025) | 217.55 Milliards de dollars |

| Taille du Marché (2026) | 233.46 Milliards de dollars |

| Taille du Marché (2031) | 332.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à semiconducteurs en Chine par ����������

La taille du marché des dispositifs à semiconducteurs en Chine était évaluée à 217,55 milliards USD en 2025 et devrait croître de 233,46 milliards USD en 2026 pour atteindre 332,17 milliards USD d'ici 2031, à un TCAC de 7,31 % durant la période de prévision (2026-2031). Les financements pilotés par l'État, les investissements privés vigoureux et le mandat politique d'autosuffisance technologique ont fait de ce secteur une priorité stratégique. Les ajouts rapides de capacité dans les fonderies nationales, les percées dans la mémoire NAND 3D et l'emballage avancé, ainsi que la demande croissante liée à la 5G, à l'IA et aux véhicules à nouvelle énergie sous-tendent cette expansion. Les contrôles stricts à l'exportation sur les outils à ultraviolets extrêmes (EUV) ont ralenti la migration vers les nœuds inférieurs à 10 nm ; cependant, les entreprises ont redirigé leurs efforts vers l'amélioration de l'efficacité des nœuds matures, les semiconducteurs composés et les nouvelles architectures contournant l'EUV. La pression concurrentielle a conduit à une consolidation accrue, illustrée par la fusion Empyrean-Xpeedic dans l'EDA et le tour de financement de YMTC, témoignant d'une tendance vers l'échelle, l'intégration verticale et l'accumulation de propriété intellectuelle.

Principaux enseignements du rapport

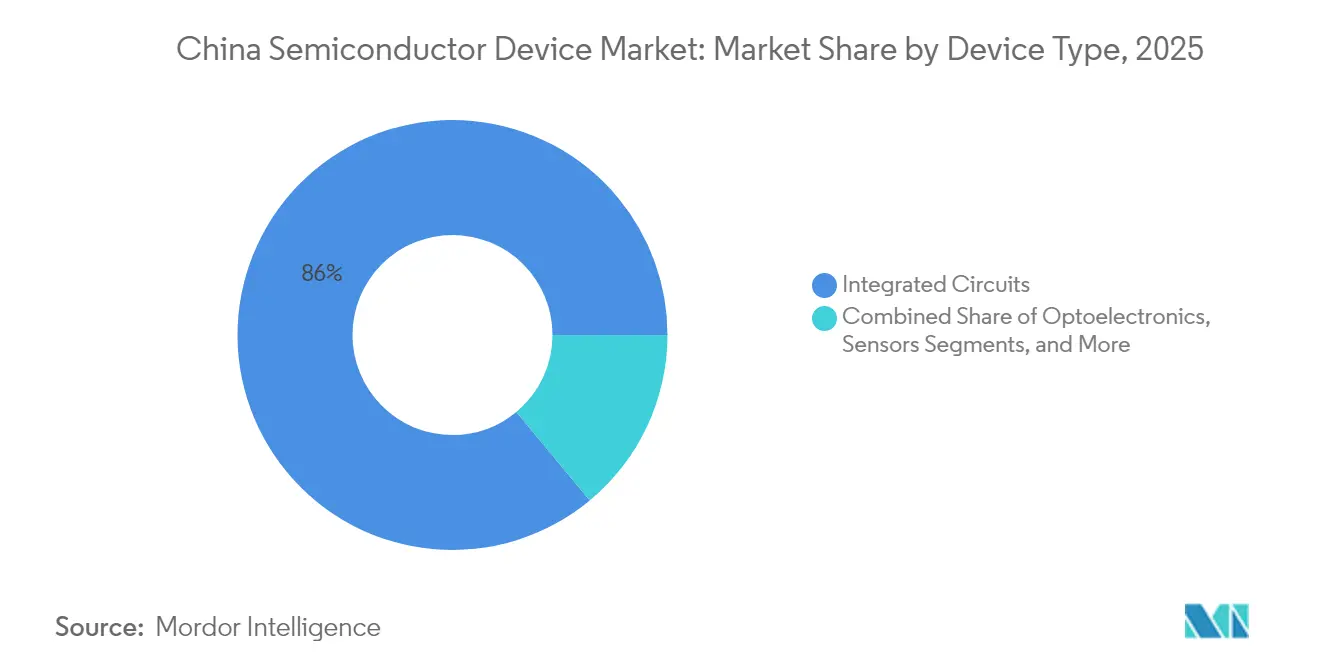

- Par type de dispositif, les circuits intégrés ont dominé avec une part de revenus de 86,02 % en 2025 ; les capteurs et MEMS ont affiché le TCAC le plus rapide à 8,06 % jusqu'en 2031.

- Par modèle commercial, le segment conception/sans-fab a détenu 67,35 % de la part du marché des dispositifs à semiconducteurs en Chine en 2025, tandis que les fabricants de dispositifs intégrés devraient progresser à un TCAC de 7,86 % jusqu'en 2031.

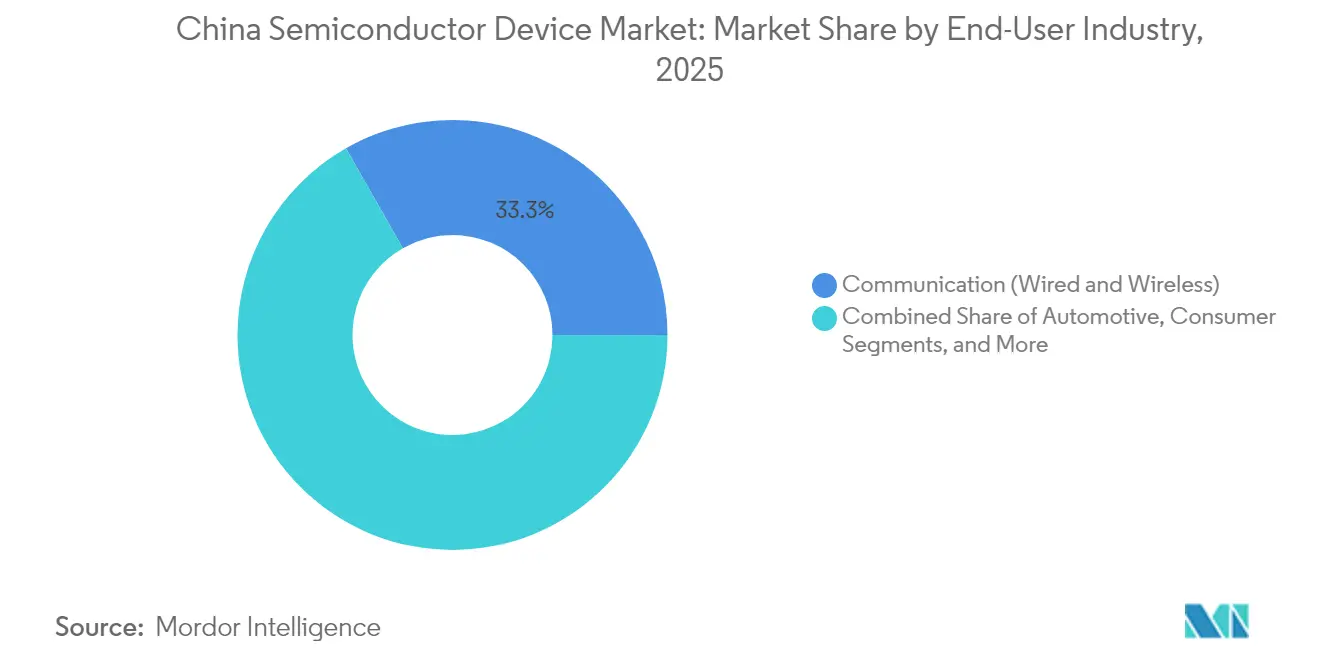

- Par secteur d'utilisation finale, la communication a représenté 33,25 % de la taille du marché des dispositifs à semiconducteurs en Chine en 2025, et les applications d'IA devraient se développer à un TCAC de 9,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à semiconducteurs en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes accélérés d'expansion de la capacité en circuits intégrés « Fabriqué en Chine 2025 » | +1.9% | National, concentré à Pékin, Shanghai et Shenzhen | Long terme (≥ 4 ans) |

| Demande d'informatique en périphérie centrée sur l'IA de la part des fournisseurs de cloud de niveau 1 en Chine | +1.6% | National, avec des pôles à Pékin, Hangzhou et Shenzhen | Moyen terme (2-4 ans) |

| Adoption de SiC/GaN de qualité automobile dans les groupes motopropulseurs des véhicules à nouvelle énergie | +1.3% | National, piloté par le Guangdong, le Jiangsu et Shanghai | Moyen terme (2-4 ans) |

| Déploiement national des stations de base 5G stimulant l'adoption des circuits intégrés frontaux RF | +1.1% | Déploiement d'infrastructures national | Court terme (≤ 2 ans) |

| Modernisation industrielle vers les usines intelligentes « Industrie 4.0 » | +0.8% | Centres de fabrication au Jiangsu, Zhejiang et Guangdong | Long terme (≥ 4 ans) |

| Rebond post-pandémie des appareils grand public connectés par AIoT (objets connectés portables intelligents, AR/VR) | +0.7% | National, concentré dans le Guangdong, le Zhejiang, les pôles d'électronique grand public | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Programmes accélérés d'expansion de la capacité en circuits intégrés « Fabriqué en Chine 2025 »

La Chine a élargi sa capacité de fonderie de 15 % en 2024 et prévoit d'en ajouter 14 % supplémentaires en 2025, tandis que SMIC, Huahong et Nexchip accélèrent leurs lignes de nœuds matures.[1]SEMI, « La capacité mondiale des usines de semiconducteurs devrait s'accroître de 6 % en 2024 et de 7 % en 2025 », semi.org La localisation s'étend désormais au-delà de la fabrication jusqu'aux outils de décapage de photoréserve et de nettoyage par voie humide, où les fournisseurs nationaux ont atteint des taux d'utilisation élevés. D'ici 2027, la Chine devrait détenir 31 % de la capacité mondiale en nœuds de 28 nm, remodelant les prix sur les nœuds matures. Le succès du programme repose sur une alimentation électrique stable, des talents en ingénierie de procédés et des lignes d'équipements de deuxième source qui atténuent l'exposition aux contrôles à l'exportation. Dans l'ensemble, le déploiement consolide l'approvisionnement national pour l'électronique grand public, industrielle et automobile, améliorant les taux d'utilisation et les marges dans tout l'écosystème.

Demande d'informatique en périphérie centrée sur l'IA de la part des fournisseurs de cloud de niveau 1 en Chine

Alibaba a promis 380 milliards CNY (52,9 milliards USD) sur 2025-2027 pour une infrastructure cloud prête pour l'IA, tandis que Tencent et Baidu ont annoncé des engagements comparables. La demande couvre les GPU, la mémoire à haute bande passante et les ASIC de commutation réseau, canalisant les commandes vers les fonderies et fabricants de mémoire locaux. Le modèle de fondation DeepSeek illustre la capacité de la Chine à aligner logiciel et matériel, réduisant la dépendance aux accélérateurs étrangers. Les charges de travail d'IA en périphérie favorisent le calcul sur site à faible latence, orientant les acheteurs vers des SOC de conception nationale conformes aux règles nationales de souveraineté des données. La boucle vertueuse entre les dépenses d'investissement des hyperscalers et l'innovation au niveau de la puce est donc un catalyseur de croissance à moyen terme de premier plan.

Adoption de SiC/GaN de qualité automobile dans les groupes motopropulseurs des véhicules à nouvelle énergie

Les dispositifs SiC améliorent l'efficacité des groupes motopropulseurs 800 V et des applications de recharge à haute puissance. La Chine est en passe de consommer 40 % des tranches SiC mondiales d'ici 2030, contre 15 % en 2023, l'approvisionnement local devant atteindre 60 %. BYD Semiconductor contrôle déjà 28,9 % des revenus des modules de puissance nationaux et s'intègre verticalement, de la fabrication de tranches à l'emballage. Les producteurs de tranches subventionnés ont réduit les prix des substrats SiC 6 pouces à 500 USD, soit un tiers des prix internationaux, accélérant ainsi l'intégration dans la conception chez les équipementiers nationaux.[2]KrASIA, « L'industrie technologique mondiale se prépare à un 'choc chinois' dans les puces matures », kr-asia.com Une prévision robuste de pénétration des véhicules à nouvelle énergie de 60 % des ventes de voitures particulières en 2025 assure une demande soutenue pour les MOSFET SiC, les chargeurs GaN et les modules de puissance.

Déploiement national des stations de base 5G stimulant l'adoption des circuits intégrés frontaux RF

Plus de 5 millions de macro-sites 5G sont nécessaires pour atteindre les objectifs de couverture, chaque station de base intégrant trois fois plus de contenu frontal RF que les systèmes 4G. Les fournisseurs nationaux de filtres, d'amplificateurs de puissance et d'accord d'antenne remportent des premiers contrats, soutenus par des clauses d'approvisionnement préférentielles dans les appels d'offres d'équipements. La demande dérivée des radios MIMO massif, des petites cellules et des CPE sans fil fixe multiplie le volume de silicium pour les pilotes, les amplificateurs faible bruit et les puces de synchronisation. La densification continue jusqu'en 2028 garantit un carnet de commandes régulier pour les fournisseurs de dispositifs RF CMOS, GaAs et SiGe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions de la liste des entités soumises aux contrôles à l'exportation américains sur les outils EUV et EDA | -1.6% | National, affectant les fonderies de nœuds avancés | Long terme (≥ 4 ans) |

| Fuite des talents vers des bureaux de conception à l'étranger | -0.8% | Principaux pôles technologiques : Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Fonderies à forte consommation d'électricité confrontées aux plafonds provinciaux de quotas carbone | -0.5% | Provinces manufacturières soumises à des contraintes carbone | Long terme (≥ 4 ans) |

| Volatilité persistante des prix des tranches de 300 mm de qualité prime | -0.4% | La chaîne d'approvisionnement mondiale affecte toutes les régions | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Restrictions de la liste des entités soumises aux contrôles à l'exportation américains sur les outils EUV et EDA

Les règles de Washington d'octobre 2024 et de décembre 2024 interdisent l'expédition de scanners EUV, d'équipements de dépôt avancés et de licences EDA haut de gamme aux fonderies chinoises. Les producteurs nationaux restent limités au nœud de 28 nm pour la production de masse et doivent innover autour de tranches de démonstration de 7 nm sans EUV d'ASML. Les solutions de contournement comprennent des transistors en matériaux 2D pilotés à une longueur de grille de 1 nm et la multipatterning DUV avancée, mais les rendements commerciaux sont encore à plusieurs années. Les délais d'approvisionnement en équipements plus longs, l'incertitude sur les licences logicielles et les audits de conformité freinent le rythme de migration des nœuds.

Fuite des talents vers des bureaux de conception à l'étranger

La Chine avait besoin de 199 300 professionnels des semiconducteurs en 2022, mais n'en comptait que 164 300 sur ses effectifs, un écart qui se creuse à mesure que les entreprises étrangères offrent des packages premium et un soutien à la relocalisation. Des procureurs taïwanais ont ouvert des dossiers contre 11 entités chinoises pour prétendu braconnage de talents, suscitant des frictions et un examen accru des relations entre les deux rives du détroit.[3]Taipei Times, « ÉDITORIAL : Garder les talents technologiques, éloigner les braconneurs », taipeitimes.com Pékin a répondu avec 25 programmes doctoraux en circuits intégrés et des incitations au « retour des cerveaux » ; des retours très médiatisés, comme celui de l'ancien ingénieur RF d'Apple, Kong Long, témoignent d'un succès partiel. Néanmoins, les pénuries restent aiguës dans la conception d'algorithmes EDA, la physique des dispositifs et le pilotage de l'intégration des procédés, limitant l'accélération des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés ancrent la domination du marché

Les circuits intégrés ont représenté 86,02 % des revenus en 2025, et leur part devrait augmenter légèrement à mesure que la demande liée à l'IA, à la 5G et aux serveurs nécessite des tailles de puces plus grandes et des solutions V-cache empilées. Au sein du marché des semiconducteurs chinois, les circuits intégrés devraient se développer à un TCAC de 8,02 %, ajoutant plus de 69,2 milliards USD de nouvelle production d'ici 2031. La mémoire NAND 3D 232 couches de YMTC et le rendement DDR5 de 80 % de CXMT soulignent l'élan dans les mémoires, tandis que les lignes 12 pouces de SMIC fonctionnent à 89,6 % d'utilisation sur une demande robuste des secteurs grand public et industriel.

Les dispositifs de puissance discrets, l'optoélectronique et les capteurs occupent ensemble les 13,98 % restants, mais bénéficient de l'électrification des véhicules à nouvelle énergie et de la demande en composants optiques 5G. La capacité nationale en diodes SiC double tous les 18 mois, et les expéditions de VCSEL pour la détection 3D dans les smartphones migrent vers les fonderies locales. Bien que plus faibles en valeur, ces catégories apportent une différenciation essentielle dans la sécurité automobile, les déploiements d'usines intelligentes et le matériel AR/VR, maintenant une résilience multi-segments.

Par modèle commercial : les bureaux de conception sans-fab dépassent les IDM

Les entreprises sans-fab ont capturé 67,35 % de la part du marché des semiconducteurs chinois en 2025, la propriété intellectuelle de conception, l'architecture système et l'intégration logicielle ayant pris une importance stratégique croissante. Le groupe devrait croître à un TCAC de 7,78 % jusqu'en 2031, en phase avec les tendances profondes en inférence IA, informatique, réseautage et personnalisation ASIC.

Les IDM restent indispensables pour les dispositifs de puissance, automobiles et de capteurs, où le contrôle des procédés et la traçabilité de la qualité sont primordiaux. Le modèle vertical de BYD Semiconductor sécurise plus de 70 % de contenu de puces fabriquées en interne pour ses véhicules électriques, démontrant la pertinence des IDM dans les systèmes de sécurité critique. Cependant, l'intensité des dépenses d'investissement et le risque lié aux licences d'exportation confèrent à l'approche sans-fab une flexibilité et une efficacité en capital, notamment parce que les nœuds de 28 nm et au-delà répondent à la plupart des besoins en volume national.

Par secteur d'utilisation finale : la communication domine tandis que l'IA progresse rapidement

Le secteur de la communication a détenu une part de revenus de 33,25 % en 2025, grâce au déploiement de macro-sites 5G et aux modernisations de la dorsale fibre consommant du silicium RF, optique et de commutation réseau. Les charges de travail d'IA représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 9,28 % sur les déploiements d'hyperscalers et les applications en périphérie d'entreprise.

La demande automobile s'accroît à mesure que les véhicules à nouvelle énergie affichent en moyenne 1 200 USD de contenu en semiconducteurs par véhicule, soit le triple du niveau de 2020. Les utilisateurs industriels adoptent des automates programmables Industrie 4.0 et des modules de vision artificielle, tandis que l'électronique grand public reste stable sur les appareils domotiques et AR. Cette combinaison diversifie les revenus et amortit les fluctuations cycliques liées aux cycles de renouvellement des smartphones.

Analyse géographique

Les pôles de la façade est génèrent une part significative de la production nationale, Pékin se spécialisant dans la R&D, Shanghai dans la fabrication à haut volume, et Shenzhen-Dongguan dans l'électronique grand public à forte composante de conception. Le Delta du fleuve Yangtze détient la plus grande part de la taille du marché des semiconducteurs chinois grâce à des fonderies colocalisées, des sous-traitants de conditionnement, d'assemblage et de test (OSAT), et des corridors logistiques qui raccourcissent les délais vers les lignes d'assemblage des équipementiers.

Les incitations gouvernementales à l'investissement allouent des terrains, des congés fiscaux et des tarifs d'utilité inférieurs au marché pour ancrer les méga-fonderies. Les sites SMIC de Pékin, Shanghai et Shenzhen offrent ensemble une capacité de plus de 1,2 million de démarrages de tranches 12 pouces par mois et prévoient une augmentation supplémentaire de 250 000 unités par mois d'ici 2027. L'accent mis par Shenzhen sur la conception de SoC tire parti de la proximité avec Huawei HiSilicon, Oppo et le fabricant de drones DJI, favorisant des boucles de rétroaction étroites.

Des provinces intérieures telles que l'Anhui et le Sichuan courtisent désormais des lignes de conditionnement et de semiconducteurs composés pour équilibrer la congestion côtière et les contraintes énergétiques. La Commission nationale du développement et de la réforme a affecté 3 330 milliards CNY (470 milliards USD) à la R&D nationale en 2024, dont une partie finance des centres de recherche universitaires et des liaisons ferroviaires à grande vitesse interurbaines qui réduisent les frictions liées à la mobilité des talents.

Paysage concurrentiel

SMIC et Huahong détiennent conjointement moins de 20 % des revenus des fonderies nationales, ce qui indique une concentration modérée parmi les plus de 40 fonderies indépendantes. Le spécialiste de la mémoire YMTC et l'acteur DRAM CXMT représentent ensemble une part relativement faible de la taille du marché des dispositifs à semiconducteurs en Chine, tandis que le fournisseur EDA Empyrean a pris de l'envergure avec sa participation dans Xpeedic.

Les axes stratégiques comprennent l'intégration verticale de la pile module-à-véhicule de BYD et des alliances d'écosystème telles que le partenariat de STMicroelectronics avec Huahong pour l'approvisionnement en MCU 40 nm destiné aux équipementiers automobiles chinois. Parallèlement, les géants des plateformes Alibaba, Tencent et Huawei élargissent leurs efforts de R&D de puces en interne pour sécuriser l'approvisionnement, améliorer l'optimisation des systèmes et se prémunir contre d'éventuelles sanctions.

Les nouvelles architectures (transistors en matériaux 2D, cœurs RISC-V) et l'emballage avancé (chiplets, liaison hybride) ouvrent des espaces blancs aux challengers. La consolidation devrait s'accélérer à mesure que le Grand Fonds III investit 47,5 milliards USD dans la lithographie, l'EDA et le développement des talents. Le marché reste donc fragmenté, mais sur une trajectoire claire vers une structure oligopolistique plus resserrée.

Leaders du secteur des dispositifs à semiconducteurs en Chine

Semiconductor Manufacturing International Corp (SMIC)

Taiwan Semiconductor Manufacturing Co (TSMC)

Hua Hong Group

Samsung Electronics Co Ltd

Yangtze Memory Technologies Co (YMTC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le Grand Fonds III a réorienté de nouveaux capitaux vers la lithographie et l'EDA, à la recherche de substituts nationaux aux offres d'ASML et de Synopsys.

- Mai 2025 : SMIC a déclaré un chiffre d'affaires de 2,247 milliards USD au premier trimestre avec un taux d'utilisation de 89,6 %, étendant ses lignes 28 nm dans trois villes.

- Avril 2025 : YMTC a levé 1,6 milliard CNY (220 millions USD) pour accélérer la montée en cadence de sa mémoire NAND 232 couches.

- Avril 2025 : des chercheurs chinois ont effectué le « tape-out » d'une puce de démonstration RISC-V de 1 nm utilisant des matériaux 2D et la multipatterning DUV.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois des semi-conducteurs comme le revenu annuel généré dans le pays par les semi-conducteurs discrets, l'optoélectronique, les capteurs et les MEMS, et toutes les catégories de circuits intégrés (analogiques, logiques, mémoires et micro-dispositifs) vendus par les IDM et les vendeurs "fabless" (sans usine). Le champ d'application saisit la valeur au niveau de l'expédition du fabricant et exclut donc l'assemblage externalisé, les services de test, l'équipement, les matériaux et les logiciels de conception.

Exclusion du champ d'application : Les équipements, les outils EDA et les matériaux semi-conducteurs restent en dehors du marché modélisé.

Aperçu de la segmentation

- Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire)

- Semiconducteurs discrets

- Diodes

- Transistors

- Transistors de puissance

- Redresseurs et thyristors

- Autres dispositifs discrets

- ����ٴ�é���ٰ��DzԾ���ܱ�

- Diodes électroluminescentes (LED)

- Diodes laser

- Capteurs d'image

- Optocoupleurs

- Autres types de dispositifs

- Capteurs et MEMS

- Pression

- Champ magnétique

- Actionneurs

- Accélération et taux de lacet

- Température et autres

- Circuits intégrés

- Par type de circuit intégré

- Analogique

- Micro

- Microprocesseurs (MPU)

- Microcontrôleurs (MCU)

- Processeurs de signal numérique

- Logique

- ��é���Ǿ�����

- Par nœud technologique (volume d'expédition non applicable)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Par type de circuit intégré

- Semiconducteurs discrets

- Par modèle commercial

- IDM

- Fournisseur de conception/sans-fab

- Par secteur d'utilisation finale

- Automobile

- Communication (filaire et sans fil)

- Grand public

- Industriel

- Informatique/stockage de données

- Centre de données

- IA

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès de fondateurs de fabless, de planificateurs de fonderies, de distributeurs d'équipements et d'analystes principaux à Shenzhen, Shanghai et Pékin nous ont aidés à affiner les rendements unitaires, les plans de démarrage des plaquettes et les prix de vente moyens. Ils ont également testé les hypothèses préliminaires d'élasticité avant la modélisation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de l'Administration des douanes chinoises, du Bureau national des statistiques et du Programme mondial de statistiques sur le commerce des semi-conducteurs. Nous avons ensuite ajouté des documents de l'association chinoise de l'industrie des semi-conducteurs, ainsi que des revues techniques telles que IEEE Xplore pour les références en matière de migration des nœuds. Les documents déposés par les entreprises, les prospectus et les résultats trimestriels ont fourni des nuances de prix et de composition, qui ont été corroborées par les bibliothèques payantes auxquelles nous avons accès (D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux d'informations). Ces références sont illustratives et non exhaustives ; de nombreuses autres sources ouvertes ont été examinées afin de combler les lacunes en matière d'information et de recouper les tendances.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante de la demande chinoise de semi-conducteurs en utilisant les livraisons de combinés 5G, la production de NEV, les installations de serveurs de centres de données, les trajectoires de démarrage des plaquettes sur trois ans et les ASP mixtes en vigueur. Les résultats sont ensuite testés sous pression par des vérifications ascendantes sélectives telles que l'échantillonnage des prix des plaquettes de 28 nm et de 14 nm et les listes de fournisseurs pour les vendeurs de circuits intégrés de niveau 1. Une régression multivariée est appliquée aux facteurs clés, notamment le nombre de stations de base 5G, la capacité de production de plaquettes (millions de plaquettes/mois) et le taux d'adoption du SiC dans l'industrie automobile, afin de projeter la trajectoire 2025-2030. Lorsque les données ascendantes sont peu nombreuses, des plafonds de variance basés sur des fourchettes historiques de compression des prix ASP sont utilisés pour limiter les valeurs aberrantes.

Cycle de validation et de mise à jour des données

Les résultats modélisés font l'objet d'un examen en trois étapes : examen par les pairs des analystes, approbation par le responsable principal du domaine et vérification des anomalies d'une année sur l'autre par rapport aux indicateurs macroéconomiques et commerciaux. Nos rapports sont actualisés chaque année et revérifiés en milieu de cycle si les règles de contrôle des exportations, les politiques de subvention ou les annonces concernant les grandes installations de fabrication de plaquettes modifient matériellement les perspectives.

Pourquoi la base de référence de Mordor pour les dispositifs semi-conducteurs en Chine commande la fiabilité

Les estimations publiées par les entreprises varient parce que chaque groupe choisit des lignes de couverture, des méthodes de conversion et des cadences d'actualisation différentes. Certains comptabilisent les revenus de l'emballage et de l'équipement, tandis que d'autres omettent les nœuds matures ou traitent les ventes de fonderie comme des importations.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 217,55 B (2025) | Renseignements sur le Mordor | - |

| USD 265,20 B (2024) | Conseil mondial A | Inclut les revenus de l'équipement frontal et de l'OSAT, ce qui gonfle la valeur. |

| USD 190,00 B (2024) | Journal de l'industrie B | Exclut les dispositifs discrets et ne compte que les fournisseurs nationaux. |

La comparaison montre que lorsque les lignes de services sont harmonisées et que les revenus des nœuds mixtes sont pondérés par les tendances ASP réelles, ���������� se situe entre les extrêmes optimistes et conservateurs. Cette position équilibrée, ancrée sur des variables transparentes et des étapes reproductibles, fournit aux décideurs une base fiable pour la planification de leur stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du secteur des semiconducteurs en Chine en 2031 ?

Le marché devrait atteindre 332,17 milliards USD d'ici 2031 sur un TCAC de 7,31 %.

Quelle catégorie de dispositifs domine les revenus des puces chinoises ?

Les circuits intégrés ont détenu 86,02 % des revenus de 2025 et continuent de dominer.

Comment les contrôles à l'exportation affectent-ils les fonderies chinoises ?

Les contrôles bloquant les scanners EUV et l'EDA avancé ralentissent la migration vers les nœuds inférieurs à 10 nm et réduisent le TCAC prévu d'un estimé de 1,6 %.

Pourquoi le SiC est-il important pour les plans de véhicules électriques de la Chine ?

Les dispositifs en carbure de silicium améliorent l'efficacité des groupes motopropulseurs, et la Chine est en passe de consommer 40 % des tranches SiC mondiales d'ici 2030.

Quelle province est en tête en matière d'activité de conception et de sans-fab ?

Le Guangdong, ancré par Shenzhen, abrite le plus grand pôle d'entreprises sans-fab au service des équipementiers grand public et télécoms.

À quoi ressemble le paysage concurrentiel ?

Le secteur reste fragmenté mais se consolide autour de SMIC, Huahong, YMTC, BYD Semiconductor et des leaders sans-fab émergents.

Dernière mise à jour de la page le: