Taille et part du marché des réseaux de portes programmables par l'utilisateur (FPGA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

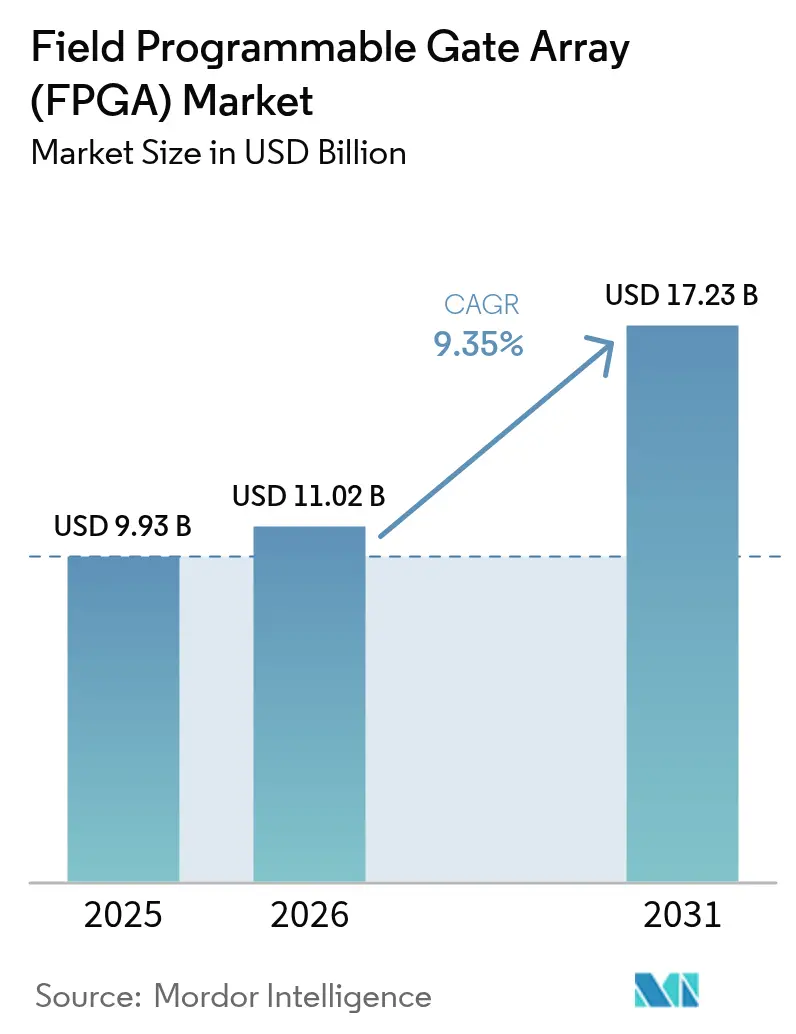

| Taille du Marché (2026) | 11.02 Milliards de dollars |

| Taille du Marché (2031) | 17.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs-Market-Mordor Intelligence.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de portes programmables par l'utilisateur (FPGA) par ����������

La taille du marché des réseaux de portes programmables par l'utilisateur (FPGA) devrait passer de 9,93 milliards USD en 2025 à 11,02 milliards USD en 2026 et atteindre 17,23 milliards USD d'ici 2031, avec un CAGR de 9,35 % sur la période 2026-2031. La demande se déplace vers la logique reconfigurable à mesure que les opérateurs de cloud affinent les pipelines d'inférence d'IA, que les fournisseurs de réseaux mobiles déploient des superpositions Open RAN 5G et que les constructeurs automobiles adoptent des groupes motopropulseurs définis par logiciel. Les fournisseurs maîtrisant l'intégration de chiplets aux nœuds de 7 nanomètres élargissent leurs avantages en termes de performances par watt dans le haut de gamme, tandis que les dispositifs à base de mémoire flash continuent de se développer dans les conceptions industrielles et automobiles nécessitant un démarrage instantané. Le risque d'approvisionnement lié aux contrôles à l'exportation a stimulé l'innovation indigène en Chine, mais a également resserré les stocks occidentaux, permettant une tarification premium sur les composants avancés. La différenciation concurrentielle repose désormais davantage sur la facilité d'utilisation de la chaîne d'outils et sur les cœurs IP certifiés que sur la seule densité logique brute.

Points clés du rapport

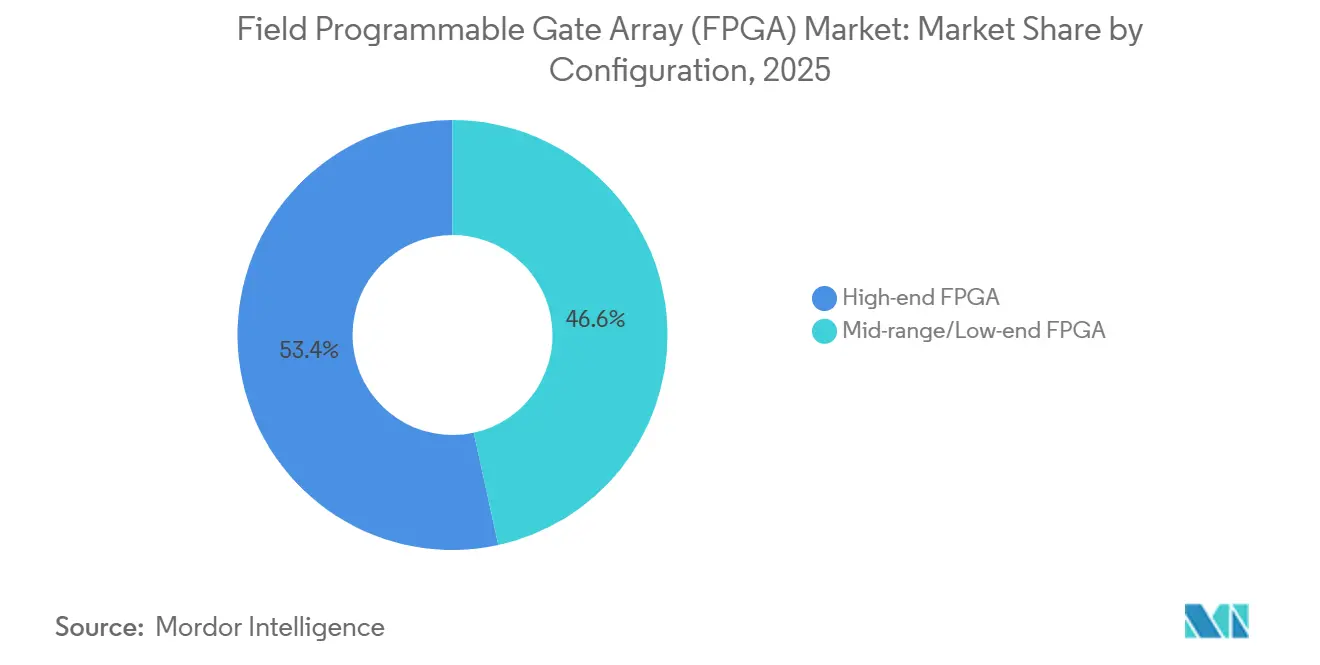

- Par configuration, les FPGA haut de gamme ont représenté 53,41 % du chiffre d'affaires en 2025 ; les dispositifs milieu et bas de gamme devraient progresser à un CAGR de 11,80 % jusqu'en 2031.

- Par architecture, les conceptions à base de SRAM ont capturé 71,23 % de la part en 2025 ; les alternatives à base de mémoire flash progressent à un CAGR de 9,47 % jusqu'en 2031.

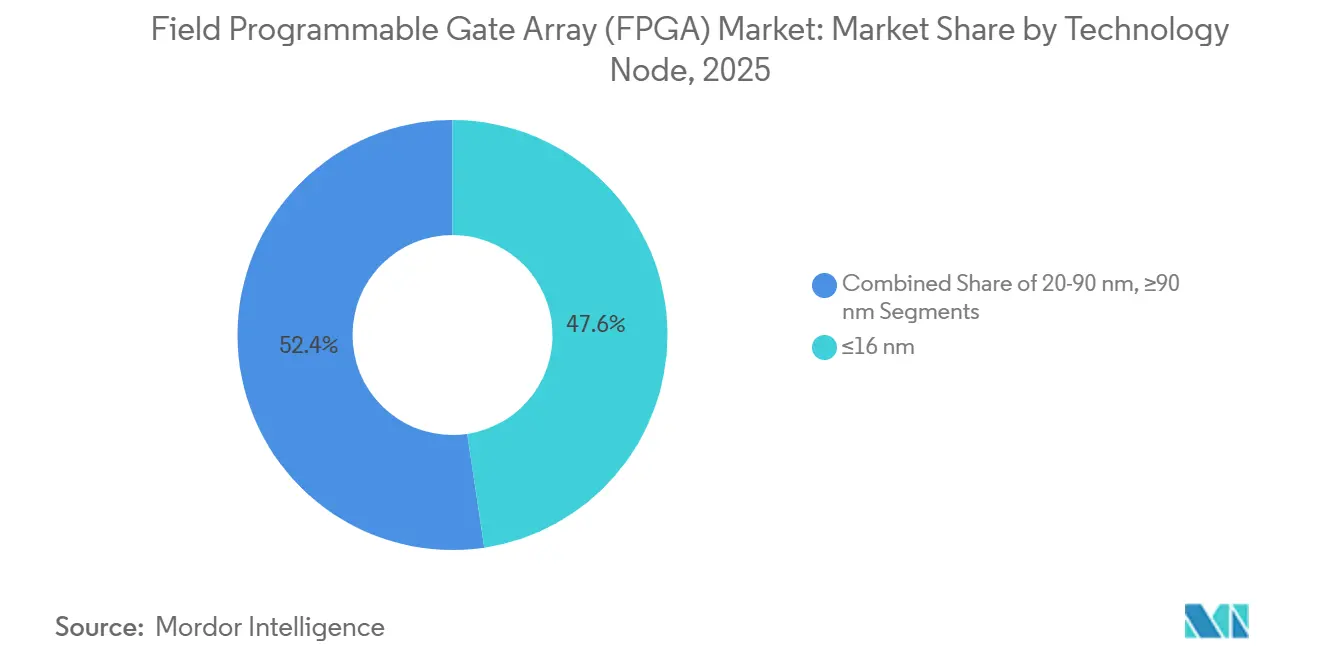

- Par nœud technologique, les expéditions inférieures à 16 nanomètres représentaient 47,64 % du volume en 2025 ; cette catégorie devrait progresser à un CAGR de 12,71 % entre 2026 et 2031.

- Par marché final, les applications automobiles devraient croître à 12,88 % sur la période 2026-2031, la plus rapide parmi tous les secteurs verticaux ; les centres de données ont conservé la plus grande part avec 35,92 % de la demande de 2025.

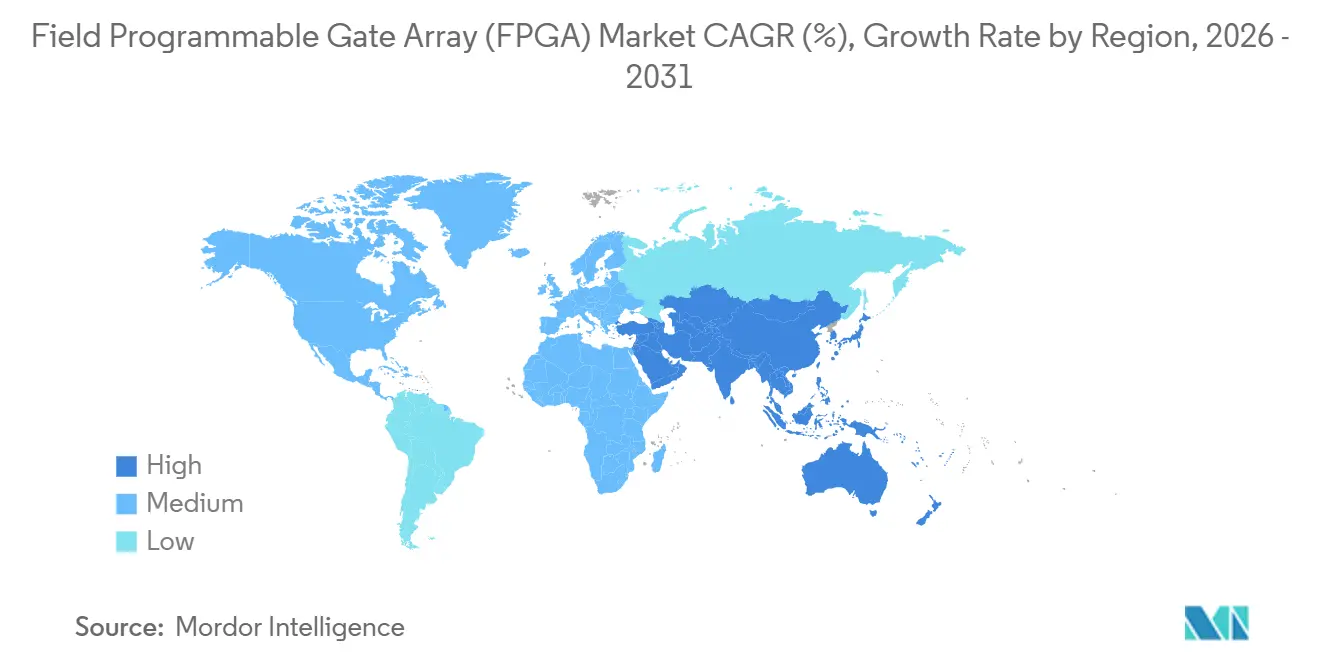

- Par géographie, l'Asie-Pacifique a représenté 46,83 % du chiffre d'affaires en 2025 et devrait afficher un CAGR de 11,49 % jusqu'en 2031 ; l'Amérique du Nord et l'Europe ont conjointement contribué à près de 46 % des dépenses de 2025, portées par les programmes hyperscale et de défense.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux de portes programmables par l'utilisateur (FPGA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'inférence d'IA en périphérie dans les centres de données hyperscale | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers l'Open RAN 5G nécessitant une logique reprogrammable dans les radios | +1.8% | Mondial, avec adoption précoce en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins de prototypage rapide pour les cycles de réduction des ASIC/SoC (≤ 7 nm) | +1.5% | Mondial, porté par les pôles de conception en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité à la sécurité fonctionnelle dans l'automobile (ISO 26262) | +1.4% | Mondial, plus fort en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Conceptions tolérantes aux radiations pour les nouvelles constellations spatiales | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Équipementiers de groupes motopropulseurs de véhicules électriques chinois adoptant des eFPGA pour le contrôle moteur | +0.7% | Asie-Pacifique, principalement Chine | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Demande d'inférence d'IA en périphérie dans les centres de données hyperscale

Les opérateurs continuent de remplacer les accélérateurs à fonction fixe par des structures reconfigurables pouvant s'adapter aux techniques évolutives de quantification, d'élagage et de rareté dans les modèles de fondation. Le Maia 200 de Microsoft Azure intègre des tuiles de calcul adaptatives pour gérer les tâches de traitement par lots dynamiques et de rotation de modèles qui nécessiteraient autrement une mise à jour matérielle.[1]Microsoft Azure, "Le Maia 200 AI accelerator intègre du calcul adaptatif," azure.microsoft.com IBM a validé une approche similaire lorsque sa plateforme Spyre a associé POWER10 à des dispositifs Agilex-7, atteignant une latence inférieure à la milliseconde sur des pipelines de détection de fraude. Les mandats de souveraineté régionale des données dans l'Union européenne et en Inde favorisent les nœuds d'inférence hébergés localement, incitant les constructeurs de cloud à adopter des FPGA pouvant être reconfigurés pour la logique de conformité spécifique à chaque pays. À mesure que les frameworks d'IA générative évoluent à un rythme trimestriel, le marché des réseaux de portes programmables par l'utilisateur (FPGA) bénéficie d'un risque réduit d'obsolescence du silicium. Les améliorations de la chaîne d'outils qui exposent des compilateurs de haut niveau aux data scientists accélèrent encore l'adoption.

Transition vers l'Open RAN 5G nécessitant une logique reprogrammable dans les radios

Les architectes Open RAN s'appuient sur les FPGA pour implémenter des interfaces fronthaul en constante évolution tout en prenant en charge le partage dynamique du spectre, le MIMO massif et la formation de faisceaux à faible latence. Le lancement commercial de Rakuten Mobile a validé le débit Agilex-7 à 100 Gbps eCPRI.[2]Intel, "L'FPGA Agilex permet l'Open RAN de Rakuten," intel.com La plateforme Sierra de MaxLinear mélange des cœurs ARM embarqués avec une structure milieu de gamme afin que les opérateurs puissent couvrir les bandes sub-6 GHz et ondes millimétriques sur une seule nomenclature matérielle. Qualcomm a ajouté des blocs eFPGA à son accélérateur X100, signalant la migration de la logique reconfigurable vers des puces uniques. Ces déploiements raccourcissent les cycles de remplacement des radios de cinq ans à des mises à niveau logicielles sur place, élargissant l'empreinte du marché des réseaux de portes programmables par l'utilisateur (FPGA) sur les équipements de macro-cellules et de petites cellules.

Besoins de prototypage rapide pour les cycles de réduction des ASIC/SoC

Les coûts de masque à 5 nm dépassent 50 millions USD par tape-out, de sorte que les équipes de conception effectuent la vérification en phase initiale sur des FPGA haut de gamme, réduisant de moitié le temps de mise en service. Alchip a documenté une réduction de huit mois pour un client émulant un processeur d'IA à 5 nm. [3]Alchip Technologies, "Rapport annuel 2024," alchip.com Le Versal Premium d'AMD avec des émetteurs-récepteurs intégrés à 112 Gbps permet aux développeurs de chiplets de tester les liaisons Universal Chiplet Interconnect Express in situ avant de s'engager dans le silicium. La capacité de basculer les images de configuration en quelques minutes plutôt que de refaire des tranches en quelques mois affûte l'avantage du marché des réseaux de portes programmables par l'utilisateur (FPGA) dans les flux de développement de propriété intellectuelle de semi-conducteurs, en particulier lorsque les tests de sécurité ou de sécurité informatique exigent une couverture exhaustive des cas limites impossible sur le silicium précoce.

Conformité à la sécurité fonctionnelle dans l'automobile (ISO 26262)

Les plateformes de véhicules consolident des dizaines d'unités de contrôle électronique en contrôleurs zonaux et de domaine qui doivent atteindre les objectifs de fiabilité ASIL-D. Les SoC PolarFire à base de mémoire flash garantissent un démarrage déterministe en quelques microsecondes, évitant la fenêtre de vulnérabilité des architectures SRAM dans les systèmes à fonctionnement en mode dégradé. Le GW5A-25 de GOWIN a obtenu la certification TÜV SÜD, offrant aux constructeurs automobiles un composant d'origine nationale pour l'électronique de carrosserie. Les outils Cadence automatisent l'insertion de moniteurs de sécurité, réduisant l'effort de certification d'environ un tiers. À mesure que les véhicules électriques augmentent leur contenu logiciel, les mises à jour à distance nécessitent une redondance matérielle que la logique reconfigurable fournit, élargissant l'attrait du marché des réseaux de portes programmables par l'utilisateur (FPGA) auprès des fournisseurs de rang 1.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles à l'exportation américains et européens sur les FPGA haute performance vers la Chine | -1.6% | Mondial, le plus aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité dans l'allocation de capacité des fonderies 300 mm | -1.2% | Mondial, concentré dans les écosystèmes de fonderies d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Consommation d'énergie statique plus élevée par rapport aux ASIC dédiés | -0.8% | Mondial, particulièrement dans les centres de données et les applications automobiles | Long terme (≥ 4 ans) |

| Coûts de licence élevés pour les chaînes d'outils de conception propriétaires | -0.6% | Mondial, affectant les petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Contrôles à l'exportation américains et européens sur les FPGA haute performance vers la Chine

Les règles adoptées en octobre 2024 bloquent les dispositifs dont la bande passante dépasse 600 Gbps ou plus de 1 000 tranches DSP, retirant Versal Premium et Agilex 9 des catalogues chinois. Le dépôt annuel 2024 d'AMD a signalé un écart de chiffre d'affaires de 400 millions USD en raison des restrictions. L'Union européenne a reproduit les restrictions en janvier 2025, augmentant la complexité des licences. Les équipementiers chinois ont accéléré les achats nationaux, poussant les expéditions combinées de GOWIN, Anlogic et Pango à 2,3 millions d'unités en 2025. Bien que la politique contraigne la croissance à court terme, elle stimule également des alternatives régionales, fragmentant le paysage du marché des réseaux de portes programmables par l'utilisateur (FPGA).

Volatilité dans l'allocation de capacité des fonderies 300 mm

Les fonderies de premier plan orientent leurs capitaux vers les processeurs pour smartphones et les GPU d'IA, laissant moins de tranches pour la logique programmable. TSMC a réservé 65 % de son plan d'investissement 2025 de 40 milliards USD pour les expansions à 3 nm et 5 nm, poussant les lignes à 16 nm à 85 % d'utilisation et ajoutant des délais de livraison de 16 semaines. Intel Foundry Services a réservé 20 % de l'usine Arizona Fab 52 pour son propre activité FPGA, réduisant l'accès externe et forçant les petits fournisseurs à rechercher des créneaux plus coûteux chez GlobalFoundries ou UMC. Les fluctuations d'approvisionnement font monter les prix de vente moyens et contraignent les équipementiers à diversifier leurs sources de conception, ralentissant les cycles de conversion et freinant le CAGR du marché des réseaux de portes programmables par l'utilisateur (FPGA) dans les segments milieu et bas de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration : Dominance du haut de gamme, dynamisme des solutions optimisées en coût

Les dispositifs haut de gamme ont capturé 53,41 % du chiffre d'affaires de 2025, ancrés par les cartes d'accélération pour centres de données et les unités radio 5G qui nécessitent un parallélisme massif et des émetteurs-récepteurs multi-centaines de gigabits. Les fournisseurs pratiquent des prix premium car les moteurs Ethernet renforcés, PCIe Gen5 et AES-256 réduisent le nombre de composants au niveau de la carte, abaissant le coût total de la solution malgré des prix de vente moyens de dispositifs plus élevés. L'adoption automobile de plateformes d'accélération de calcul adaptatif pour les systèmes avancés d'aide à la conduite soutient les volumes aux nœuds de pointe, tandis que les clients du secteur aérospatial s'appuient sur des variantes tolérantes aux radiations. Le marché des réseaux de portes programmables par l'utilisateur (FPGA) continue ainsi de traiter la structure phare comme une infrastructure stratégique.

Les catégories milieu et bas de gamme gagnent en volume à un CAGR de 11,80 % jusqu'en 2031. Les architectures à base de mémoire flash avec une consommation d'énergie inférieure à 1 watt conviennent aux passerelles de vision artificielle, aux capteurs de maintenance prédictive et aux modules de caméra automobile, permettant une inférence d'IA locale dans des enveloppes thermiques strictes. Le CertusPro-NX de Lattice et d'autres composants à démarrage instantané offrent une densité logique suffisante pour la fusion de capteurs tout en réduisant les coûts de nomenclature. Les règles biométriques de l'UE favorisent le traitement sur l'appareil, stimulant encore la demande. À mesure que les courbes d'apprentissage s'aplatissent et que les bibliothèques IP pré-validées s'élargissent, les secteurs sensibles aux coûts attirent de nouveaux entrants sur le marché des réseaux de portes programmables par l'utilisateur (FPGA), diversifiant les revenus au-delà des clients hyperscale.

Par architecture : Hégémonie de la SRAM, résilience de la mémoire flash

Les conceptions à base de SRAM détenaient 71,23 % de la part en 2025, reflétant des écosystèmes IP profonds, une haute densité logique et des flux de synthèse de haut niveau matures qui mappent les noyaux d'IA pour centres de données avec une intervention RTL minimale. Les suites d'outils Quartus Prime et Vitis rationalisent les charges de travail C++ et Python, réduisant les frictions d'adoption pour les équipes logicielles. Les opérateurs de télécommunications préfèrent les FPGA SRAM pour le fronthaul en bande de base et le découpage réseau, car les watts supplémentaires sont compensés par les gains de capacité 5G.

La structure à base de mémoire flash progresse à 9,47 % jusqu'en 2031, car les temps de démarrage déterministes, l'immunité aux perturbations par événement unique et la faible fuite en veille s'alignent sur les mandats de sécurité fonctionnelle et de contrôle industriel. Le SoC PolarFire de Microchip intègre un cluster RISC-V qui démarre immédiatement après le rétablissement de l'alimentation, protégeant les zones critiques pour la sécurité telles que la direction et le freinage. Les composants anti-fusibles durcis aux radiations restent une niche mais sont vitaux dans les charges utiles spatiales qui doivent survivre à des doses supérieures à 300 kRad, soutenant une tranche spécialisée de la taille du marché des réseaux de portes programmables par l'utilisateur (FPGA) même si les expéditions unitaires restent modestes.

Par nœud technologique : Accélération en pointe

Les dispositifs inférieurs à 16 nanomètres représentaient 47,64 % du volume de 2025 et devraient progresser à un CAGR de 12,71 %. Les chiplets assemblés avec des interposeurs en silicium 2,5D permettent aux piles de mémoire à haute bande passante de partager un seul boîtier avec des puces logiques, offrant un débit de l'ordre du téraoctet par seconde pour le service de grands modèles de langage. L'Agilex 5 ajoute des canaux Embedded Multi-die Interconnect Bridge, prouvant l'intégration hétérogène à l'échelle commerciale. Une puissance dynamique plus faible par élément logique permet aux hyperscalers de densifier les racks d'accélérateurs sans dépasser les enveloppes de refroidissement des centres de données, renforçant la demande au sein du marché des réseaux de portes programmables par l'utilisateur (FPGA).

Les nœuds matures de 20 à 90 nm persistent dans les entraînements industriels, l'imagerie médicale et l'avionique où les cycles de qualification dépassent l'innovation des procédés. La stabilité de l'approvisionnement, les coûts de masque plus faibles et les périphériques analogiques intégrés rendent ces nœuds attractifs malgré des empreintes de puces plus grandes. Les dispositifs à ≥90 nm restent indispensables dans les systèmes de défense qui privilégient la sécurité programmable une seule fois et les contrats de support de 15 ans. Par conséquent, la part de marché des réseaux de portes programmables par l'utilisateur (FPGA) des nœuds hérités s'érode lentement, protégeant les fournisseurs contre les fluctuations de la demande des fonderies.

Par marché final : Dynamisme de l'automobile

Les centres de données ont généré 35,92 % du chiffre d'affaires de 2025, les dépenses hyperscale en inférence d'IA, cartes réseau intelligentes et virtualisation des fonctions réseau absorbant les composants haut de gamme. La demande automobile, cependant, devrait être le segment à la croissance la plus rapide avec un CAGR de 12,88 %, car les stratégies de mise à jour à distance et l'électronique zonale font pivoter le matériel vers la logique reconfigurable pour éviter de multiples versions de microcontrôleurs. Les télécommunications restent la deuxième application par valeur, avec l'Open RAN et les petites cellules 5G privées déployant des structures programmables pour l'agilité protocolaire. L'automatisation industrielle, la robotique et les équipements médicaux élargissent la taille du marché des réseaux de portes programmables par l'utilisateur (FPGA) en intégrant des pipelines de traitement de signal flexibles qui s'adaptent aux normes de connectivité pérennes.

L'aérospatiale et la défense sécurisent des contrats à long terme pour des FPGA anti-fusibles et durcis aux radiations dans les charges utiles satellitaires et les radars. Les appareils connectés grand public adoptent des structures à faible consommation pour l'agrégation de capteurs dans les lunettes de réalité augmentée et les montres connectées. Les fournisseurs de test et de mesure intègrent la logique programmable pour prolonger la durée de vie des instruments via des mises à jour de micrologiciels. Collectivement, ces secteurs verticaux diversifient le marché des réseaux de portes programmables par l'utilisateur (FPGA) et atténuent la dépendance aux cycles de dépenses d'investissement hyperscale.

Analyse géographique

L'Asie-Pacifique a représenté 46,83 % du chiffre d'affaires en 2025 et devrait maintenir un CAGR de 11,49 %. Les entreprises chinoises ont expédié 2,3 millions d'unités nationales après les contrôles à l'exportation, prenant 12 % de la part régionale malgré les limitations de nœuds. Le déploiement par l'Inde de 150 000 radios Open RAN en 2025, dans le cadre d'un programme d'incitation lié à la production, a attiré des cartes Agilex 7 et Versal AI Edge pour traiter les charges de travail fronthaul et de formation de faisceaux. Les constructeurs automobiles japonais ont intégré des SoC PolarFire à base de mémoire flash dans les contrôleurs de zone de véhicules électriques, compensant la complexité ASIL-D par des performances de démarrage instantané. Ces dynamiques garantissent que le marché des réseaux de portes programmables par l'utilisateur (FPGA) reste ancré en Asie même si les facteurs géopolitiques remodèlent l'approvisionnement au cœur de la région.

L'Amérique du Nord a fourni environ 28 % du chiffre d'affaires en 2025, portée par les investissements hyperscale en IA et la modernisation de la défense qui impose des composants d'origine américaine. Le Département de la Défense a sélectionné des structures tolérantes aux radiations pour les communications satellitaires et les plateformes sans pilote, soutenant une visibilité d'approvisionnement pluriannuelle. Les start-ups de la Silicon Valley adoptent des blocs IP eFPGA pour des SoC personnalisés, renforçant les flux de revenus des services de conception nationaux. À mesure que les chaînes d'outils convergent vers les interfaces oneAPI et Python, les clients nord-américains débloquent une plus grande portabilité du code entre les CPU, GPU et logique reconfigurable, élargissant la base d'adoption du marché des réseaux de portes programmables par l'utilisateur (FPGA).

L'Europe a contribué environ 18 % des dépenses de 2025, l'Allemagne, la France et l'Italie mettant en avant l'électrification automobile et l'automatisation des usines. La loi sur les puces a réservé 43 milliards EUR pour les subventions aux semi-conducteurs, y compris des lignes pilotes FPGA attendues après 2027. Les fabricants de machines industrielles intègrent des capacités de réseau sensible au temps, s'appuyant sur la latence déterministe des dispositifs à base de mémoire flash. Les agences spatiales ont contracté des variantes PolarFire durcies aux radiations pour la constellation Galileo, renforçant la sécurité de l'approvisionnement régional. L'Amérique du Sud, le Moyen-Orient et l'Afrique combinés représentaient moins de 8 % de la part, mais les modernisations d'infrastructure dans les télécommunications et l'automatisation des champs pétroliers maintiennent l'empreinte mondiale du marché des réseaux de portes programmables par l'utilisateur (FPGA).

Paysage concurrentiel

AMD et Intel contrôlaient conjointement environ 55 à 60 % du chiffre d'affaires de 2025, mais le marché reste modérément concentré à mesure que de nouveaux entrants tirent parti des subventions nationales et des licences IP. AMD regroupe Versal ACAP avec les CPU EPYC sous la plateforme Vitis, permettant aux data scientists de déployer des noyaux d'IA dans des langages de haut niveau et raccourcissant les cycles de développement de près de moitié. Intel positionne oneAPI sur les CPU, GPU et FPGA, permettant la réutilisation du code et facilitant la migration des charges de travail pour les développeurs natifs du cloud. Ces investissements dans les écosystèmes augmentent les coûts de changement et défendent les marges même lorsque les prix unitaires subissent une pression à la baisse.

Lattice Semiconductor domine les niches de périphérie à faible consommation grâce à une structure à démarrage instantané inférieure à 1 watt et des cœurs Arm, remportant des contrats dans les modules de caméra et les passerelles IoT qui suscitent moins d'intérêt de la part des grands concurrents. Les fournisseurs chinois pratiquent des prix inférieurs jusqu'à 30 %, tirant parti des mandats d'approvisionnement national, mais le retard de procédé à 28 nm limite leur attrait aux cartes de périphérie industrielles et automobiles. Les concédants de licences eFPGA Flex Logix et Achronix pénètrent les radars automobiles et les ASIC en bande de base, contournant le coût et la latence au niveau de la carte des composants discrets. Cette stratégie diversifie le marché des réseaux de portes programmables par l'utilisateur (FPGA) vers des modèles commerciaux centrés sur la propriété intellectuelle.

Les mouvements stratégiques s'articulent autour de l'intégration verticale, de l'atténuation des risques géographiques et de la conformité réglementaire. Intel a élargi un centre de conception en Malaisie pour rééquilibrer les chaînes d'approvisionnement loin de la Chine. AMD a finalisé l'intégration au niveau du socket de la structure Versal avec les processeurs EPYC, réduisant la latence de déplacement des données de 60 % dans les charges de travail d'inférence. Microchip a remporté un contrat de 150 millions USD de l'Agence spatiale européenne pour les satellites de navigation Galileo, montrant que les commandes de qualité spatiale récompensent la tolérance aux radiations certifiée. À mesure que les certifications de sécurité fonctionnelle et de cybersécurité deviennent décisives, les fournisseurs proposant des bibliothèques pré-validées peuvent réduire de 6 à 12 mois les calendriers de qualification automobile, offrant un levier critique de délai de mise sur le marché dans le marché des réseaux de portes programmables par l'utilisateur (FPGA).

Leaders du secteur des réseaux de portes programmables par l'utilisateur (FPGA)

Advanced Micro Devices, Inc.

Lattice Semiconductor Corporation

QuickLogic Corporation

Intel Corporation

Achronix Semiconductor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Intel Corporation a annoncé une expansion de 300 millions USD de son centre de conception FPGA de Penang, en Malaisie, ajoutant 500 ingénieurs pour se concentrer sur les conceptions de référence Agilex 9 et Open RAN.

- Janvier 2026 : AMD a finalisé l'intégration de Versal ACAP dans la feuille de route EPYC 9005, permettant un calcul hétérogène au même socket pour les tâches d'inférence sensibles à la latence.

- Décembre 2025 : Lattice Semiconductor et Arm Holdings ont pré-intégré des processeurs Cortex-M33 dans la structure CertusPro-NX pour cibler les passerelles industrielles et automobiles à très faible consommation.

- Novembre 2025 : Microchip Technology a remporté un contrat de 150 millions USD de l'Agence spatiale européenne pour des FPGA PolarFire durcis aux radiations destinés aux satellites Galileo de deuxième génération.

Portée du rapport mondial sur le marché des réseaux de portes programmables par l'utilisateur (FPGA)

Les FPGA sont des instruments en silicium préfabriqués qui peuvent être programmés électriquement sur le terrain pour devenir presque n'importe quel type de circuit ou système numérique. Ils constituent un réseau de blocs logiques configurables reliés entre eux par des interconnexions programmables. Après fabrication, ils peuvent être reprogrammés pour répondre aux besoins de l'application ou de la fonctionnalité souhaitée.

Le rapport sur les réseaux de portes programmables par l'utilisateur est segmenté par configuration (FPGA haut de gamme, FPGA milieu/bas de gamme), architecture (à base de SRAM, à base de mémoire flash, anti-fusible), nœud technologique (≥90 nm, 20-90 nm, ≤16 nm), marché final (centre de données, télécommunications, automobile, industrie, aérospatiale, grand public, médical) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en valeur (USD).

| FPGA haut de gamme |

| FPGA milieu/bas de gamme |

| FPGA à base de SRAM |

| FPGA à base de mémoire flash |

| FPGA anti-fusible |

| ≥90 nm |

| 20-90 nm |

| ≤16 nm |

| Centre de données et informatique en nuage |

| Télécommunications et infrastructure 5G |

| Automobile (systèmes avancés d'aide à la conduite, électrification) |

| Automatisation industrielle et robotique |

| Aérospatiale et défense (avionique, communications par satellite) |

| Électronique grand public et appareils connectés |

| Test, mesure et dispositifs médicaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par configuration | FPGA haut de gamme | |

| FPGA milieu/bas de gamme | ||

| Par architecture | FPGA à base de SRAM | |

| FPGA à base de mémoire flash | ||

| FPGA anti-fusible | ||

| Par nœud technologique | ≥90 nm | |

| 20-90 nm | ||

| ≤16 nm | ||

| Par marché final | Centre de données et informatique en nuage | |

| Télécommunications et infrastructure 5G | ||

| Automobile (systèmes avancés d'aide à la conduite, électrification) | ||

| Automatisation industrielle et robotique | ||

| Aérospatiale et défense (avionique, communications par satellite) | ||

| Électronique grand public et appareils connectés | ||

| Test, mesure et dispositifs médicaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de portes programmables par l'utilisateur (FPGA) ?

Le marché s'élevait à 9,93 milliards USD en 2025 et est projeté à 11,02 milliards USD pour 2026.

Quel secteur vertical connaîtra la croissance la plus rapide pour les FPGA sur la période 2026-2031 ?

L'électronique automobile, portée par les systèmes avancés d'aide à la conduite et les unités de gestion de batterie, devrait progresser à un CAGR de 12,88 %.

Pourquoi les hyperscalers privilégient-ils les FPGA pour l'inférence d'IA ?

La logique reconfigurable s'adapte aux architectures de modèles en évolution sans les coûts de re-conception des ASIC, offrant une latence inférieure à la milliseconde dans les charges de travail dynamiques.

Comment les contrôles à l'exportation affecteront-ils l'approvisionnement mondial en FPGA ?

Les restrictions sur les composants haute performance vers la Chine limitent les expéditions à court terme mais stimulent également des alternatives nationales, ajoutant une diversité régionale aux chaînes d'approvisionnement.

Quelle architecture gagne des parts dans les conceptions de sécurité fonctionnelle ?

Les FPGA à base de mémoire flash offrent un fonctionnement à démarrage instantané et une résilience aux perturbations par événement unique, les rendant attractifs pour les zones automobiles ASIL-D et les boucles de contrôle industriel.

Quel nœud de fabrication capture près de la moitié des expéditions actuelles de FPGA ?

Les procédés à 16 nm ou en dessous représentaient 47,64 % du volume de 2025, portés par les déploiements dans les centres de données et les radios 5G.

Dernière mise à jour de la page le: