Taille et parts du marché des tours de télécommunications au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

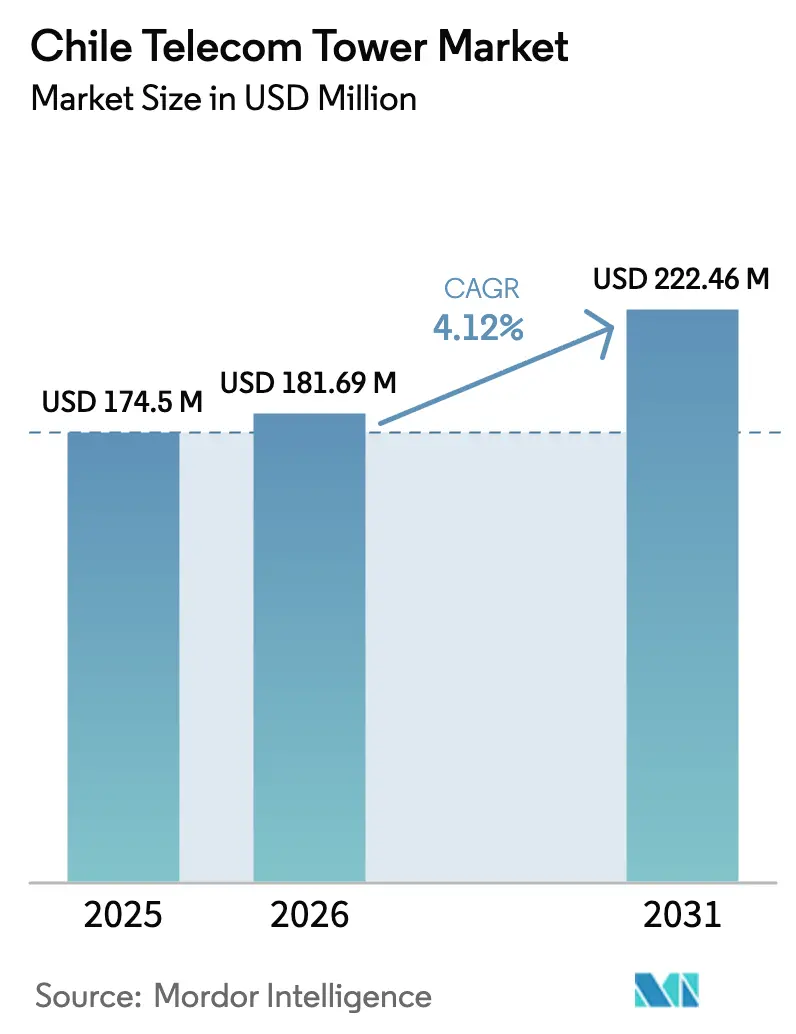

| Taille du marché de l'année de base (2025) | 174.5 Millions de dollars américains |

| Taille du Marché (2026) | 181.69 Millions de dollars américains |

| Taille du Marché (2031) | 222.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Chili par ����������

La taille du marché des tours de télécommunications au Chili était évaluée à 174,5 millions USD en 2025 et devrait croître de 181,69 millions USD en 2026 pour atteindre 222,46 millions USD d'ici 2031, à un TCAC de 4,12 % durant la période de prévision (2026-2031).

La densification soutenue des réseaux pour soutenir la couverture 5G, la migration des opérateurs vers des modèles allégés en actifs et les investissements robustes dans les câbles sous-marins sous-tendent cette expansion régulière. Les TowerCos indépendants dominent désormais la propriété à mesure que les opérateurs monétisent leurs actifs passifs, tandis que la demande de tours provenant des déploiements de LTE privé dans les zones minières et portuaires fait augmenter les tarifs de location moyens. Les installations en toiture, les sites alimentés par énergie renouvelable et les structures furtives connaissent la croissance la plus rapide, chacune bénéficiant des besoins de densification urbaine et des exigences esthétiques municipales strictes. Dans le même temps, les goulets d'étranglement réglementaires, l'inflation des baux fonciers et les primes de conception parasismique au Chili continuent de comprimer les marges.

Points clés du rapport

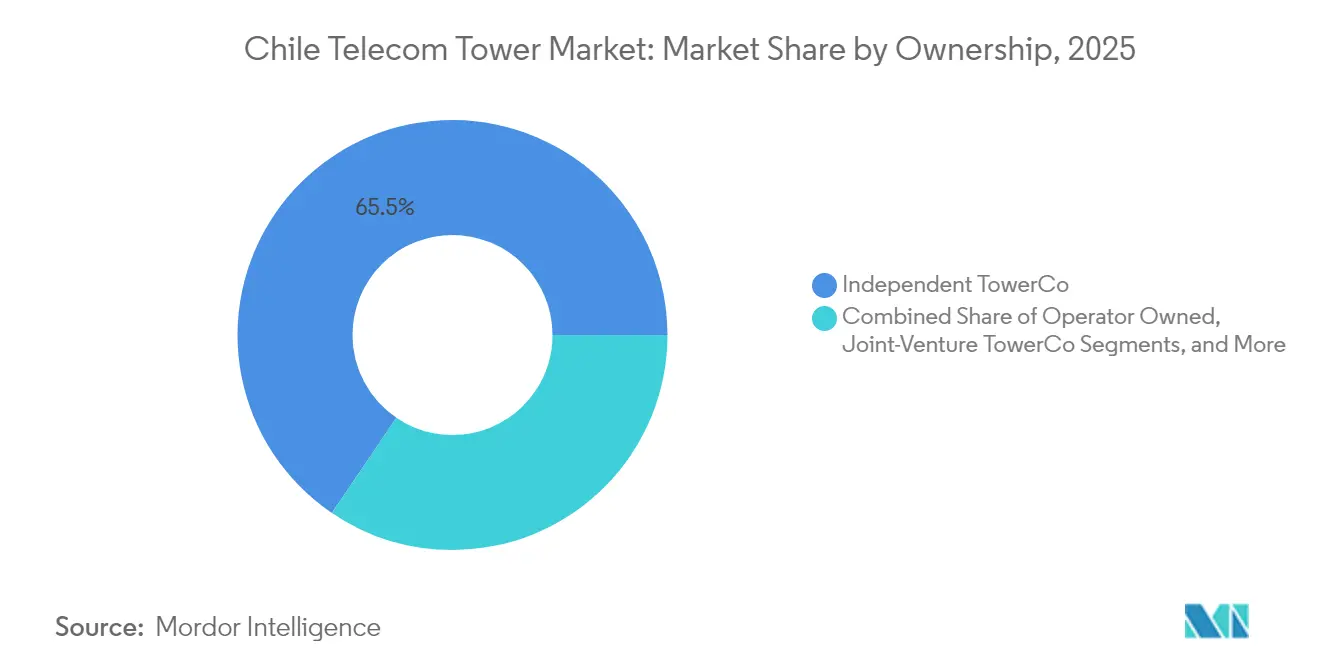

- Par propriété, les TowerCos indépendants ont dominé avec une part de revenus de 65,52 % en 2025, et ce segment progresse à un TCAC de 5,52 % jusqu'en 2031.

- Par installation, les structures au sol détenaient 55,72 % de la part du marché des tours de télécommunications au Chili en 2025, tandis que les déploiements en toiture devraient se développer à un TCAC de 5,6 % jusqu'en 2031.

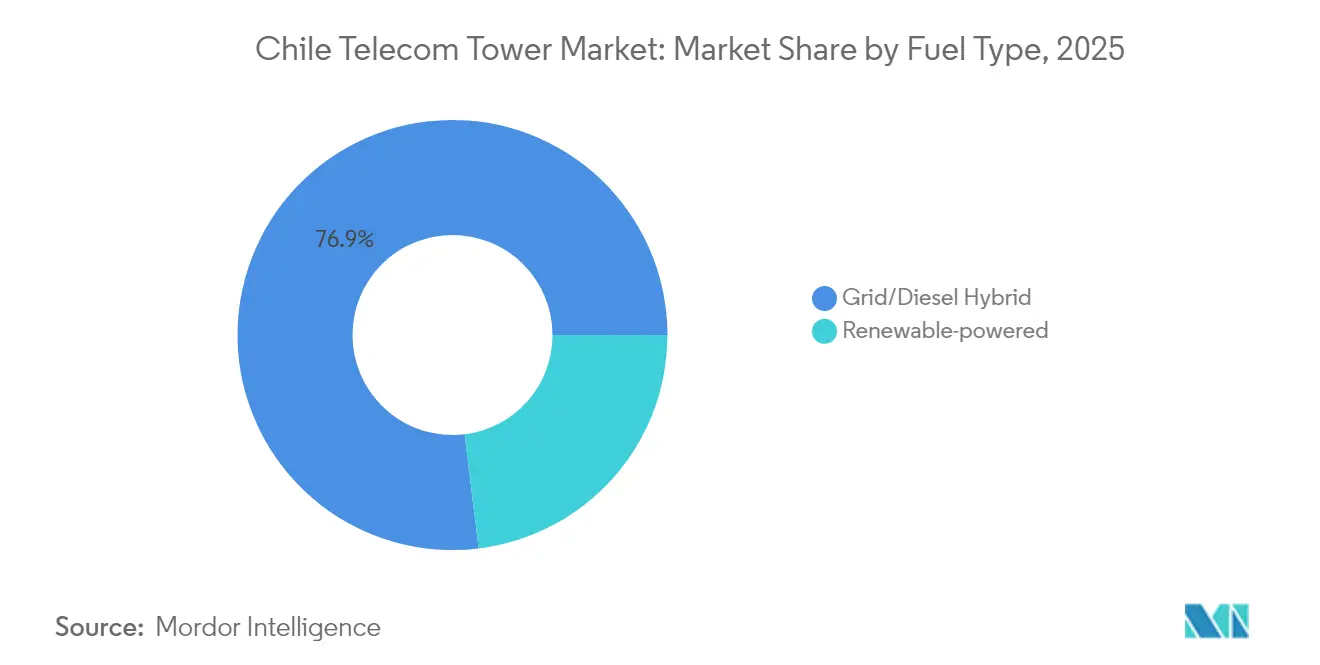

- Par type de carburant, les sites hybrides réseau/diesel représentaient 76,94 % de la taille du marché des tours de télécommunications au Chili en 2025, tandis que les nœuds alimentés par énergie renouvelable croissent à un TCAC de 17,62 % sur la même période.

- Par type de tour, les monopôles ont capté 49,98 % des revenus en 2025 et les tours furtives sont en bonne voie pour un TCAC de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de densification portée par le spectre 5G | +1.2% | National ; dynamique précoce à Santiago, Valparaíso | Moyen terme (2-4 ans) |

| Croissance rapide de la consommation de données mobiles | +0.8% | National ; centres urbains | Court terme (≤ 2 ans) |

| Subventions fibre de service universel et rurales | +0.6% | Régions rurales à l'échelle nationale | Long terme (≥ 4 ans) |

| LTE privé d'entreprise dans les mines et ports | +0.4% | Atacama, Valparaíso, Antofagasta | Moyen terme (2-4 ans) |

| Pipeline de 700 sites BTS issus des cessions MNO | +0.3% | National | Court terme (≤ 2 ans) |

| Rétro-liaison fibre transfrontalière vers les tours | +0.2% | Chili central ; frontière argentine | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Vague de densification portée par le spectre 5G

Les obligations de couverture 5G de SUBTEL exigent que les opérateurs triplent ou quadruplent la densité des sites par rapport aux réseaux 4G. Entel a réservé 618 millions USD pour les mises à niveau de 2024, incluant des sites macro et petites cellules pour satisfaire ces obligations. Les bandes à haute fréquence à propagation limitée augmentent la valeur des emplacements en toiture et dissimulés qui peuvent renforcer la capacité urbaine. Les TowerCos bénéficient du partage d'infrastructure obligatoire qui améliore les ratios de colocation, augmentant ainsi les revenus de location. Alors que les opérateurs privilégient des déploiements rapides pour sécuriser un avantage de premier entrant, les accords de construction sur mesure s'accélèrent, raccourcissant les cycles de remboursement pour les propriétaires indépendants. [1]SUBTEL, "Plan Nacional de Espectro 5G," subtel.cl

Croissance rapide de la consommation de données mobiles

Le trafic de données mobiles au Chili s'est développé à plus de 30 % par an, alimenté par le streaming, les flux de travail en nuage et une base de smartphones quasi saturée. La congestion urbaine pousse les opérateurs à acquérir des emplacements de tours supplémentaires et à moderniser la rétro-liaison. Dans les couloirs miniers, la télémétrie IoT et les opérations à distance créent une demande de débit continue qui diffère des schémas de pointe des consommateurs. Cette croissance soutenue de l'utilisation maintient un taux d'utilisation élevé des tours et soutient les avenants de location progressifs pour des charges d'antennes plus importantes. [2]Entel, "2024 Investment Plan," entel.cl

Subventions fibre de service universel et connectivité rurale

Les programmes du Fondo de Desarrollo de las Telecomunicaciones (FDT) étendent la fibre dorsale aux zones reculées tout en s'appuyant encore sur des liaisons sans fil pour la distribution dans les terrains difficiles. Les câbles sous-marins Curie et Humboldt atterrissent à Valparaíso, nécessitant des tours terrestres pour la distribution des données vers l'intérieur des terres. Les tours rurales subventionnées fonctionnent souvent sur une alimentation solaire hybride en raison de la rareté du réseau électrique, s'alignant sur les objectifs carbone nationaux. Les contrats soutenus par le gouvernement s'étendent sur des durées plus longues et présentent des calendriers de paiement fiables, améliorant la visibilité des flux de trésorerie pour les TowerCos qui desservent ces zones.

LTE privé d'entreprise dans les mines et ports

BHP, Codelco et d'autres mineurs adoptent des réseaux LTE privés pour automatiser le transport et améliorer la sécurité, en contractant des tours sur mesure avec des conceptions renforcées. Les tarifs de location dans ces sites industriels dépassent les moyennes nationales car les garanties de niveau de service sont essentielles à la continuité de la production. Le partenariat de Nokia avec Claro pour la connectivité portuaire montre que les MNOs poursuivent des secteurs verticaux d'entreprise qui exigent des empreintes d'infrastructure dédiées. Les accords pluriannuels avec des clauses d'expansion offrent aux TowerCos des flux de revenus stables à marges élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement des permis municipaux (Ley 20.599) | -0.7% | National ; plus aigu à Santiago | Court terme (≤ 2 ans) |

| Forte inflation des baux fonciers | -0.5% | Santiago, Antofagasta | Moyen terme (2-4 ans) |

| Satellites LEO à connexion directe aux terminaux | -0.3% | Régions rurales à l'échelle nationale | Long terme (≥ 4 ans) |

| Prime CAPEX de résilience sismique | -0.2% | National ; intensifié dans les zones à haut risque | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Goulets d'étranglement des permis municipaux en vertu de la Ley 20.599

Les évaluations environnementales durent en moyenne 985 jours, ce qui alourdit les coûts de portage du capital et décourage les petits entrants. Plusieurs agences municipales superposent des conditions esthétiques et de zonage qui retardent particulièrement les projets en toiture et furtifs dans les quartiers denses. SUBTEL a commencé à numériser les flux d'approbation, mais l'adoption municipale inégale maintient l'imprévisibilité. Les TowerCos de plus grande taille atténuent ce frein grâce à des équipes réglementaires dédiées et à des modèles de conception pré-négociés, tandis que les nouveaux entrants font face à de fortes courbes d'apprentissage en matière de conformité.

Forte inflation des baux fonciers à Santiago et Antofagasta

Les valeurs foncières commerciales dans ces zones à forte demande ont dépassé l'inflation générale, comprimant les marges opérationnelles. La dynamique du boom minier ajoute de la volatilité à Antofagasta, où les propriétaires industriels imposent des cycles de bail courts avec des escalateurs importants. Les TowerCos répondent en regroupant des accords multi-sites et en explorant la colocation sur des structures existantes pour contenir les coûts. Les baux à long terme avec des clauses d'escalade plafonnées et encadrées deviennent une pratique standard, bien qu'elles réduisent la flexibilité du portefeuille. [3]SUBTEL, "Ley de Antenas Implementation Report," subtel.cl

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants consolident le paysage

Les TowerCos indépendants contrôlaient 65,52 % des revenus en 2025. Leur envergure de portefeuille et leur spécialisation opérationnelle permettent des ratios de montée en charge qui surpassent les actifs détenus par les opérateurs, aidant le segment à croître à un TCAC de 5,52 % jusqu'en 2031. L'acquisition en 2024 de 3 800 sites WOM par Phoenix Tower International a mis en évidence le glissement continu de la propriété captive vers la gestion professionnelle des infrastructures. Les TowerCos en coentreprise permettent aux MNOs de délester le CAPEX tout en conservant une certaine influence stratégique, mais ce modèle reste embryonnaire. Les sites détenus par les opérateurs persistent là où des constructions tactiques rapides ou un contrôle critique du réseau sont essentiels, mais la tendance favorise la cession à mesure que la discipline bilancielle s'intensifie.

L'économie de montée en charge attire les capitaux privés, et le coût de construction amorti par locataire chute fortement lorsque les propriétaires indépendants peuvent sécuriser un deuxième et un troisième locataire. En conséquence, le marché des tours de télécommunications au Chili offre des rendements de trésorerie prévisibles qui s'alignent sur les seuils de rendement des fonds d'infrastructure. Les mises à niveau de l'efficacité énergétique au niveau du portefeuille et la maintenance centralisée élargissent encore l'écart de coûts par rapport aux actifs captifs hérités. Dans l'ensemble, les schémas de propriété continueront de renforcer la domination des TowerCos tandis que les MNOs réorientent leurs ressources vers l'innovation en matière de spectre et de services.

Par installation : les déploiements en toiture accélèrent la couverture urbaine

Les installations au sol représentaient 55,72 % de la part du marché des tours de télécommunications au Chili en 2025, reflétant leur rôle dans les grilles de couverture nationale. Pourtant, les nœuds en toiture, dont la croissance annuelle est projetée à 5,6 % jusqu'en 2031, sont essentiels pour la capacité 5G dans les couloirs de gratte-ciel de Santiago. Les baux en toiture évitent certains examens environnementaux et raccourcissent les cycles de déploiement, bien que les évaluations de charge structurelle et les négociations avec les propriétaires ajoutent de nouvelles complexités. Le prix de location par locataire est plus élevé car le nombre de sites reste limité par l'adéquation des bâtiments, et les portefeuilles de toitures propriétaires peuvent commander des valorisations premium.

Les sites au sol restent indispensables pour la couverture macro rurale et les fonctions de diffusion à haute puissance. Dans les ceintures minières, les tours autoportantes de grande hauteur intègrent la rétro-liaison micro-ondes et l'alimentation redondante, soutenant les accords de niveau de service en environnement difficile. Les modèles de déploiement hybrides — macro au sol pour la couverture générale et petites cellules en toiture pour la capacité — optimisent les performances du réseau et génèrent des revenus de location multi-niveaux sur l'ensemble du marché des tours de télécommunications au Chili.

Par type de carburant : l'énergie renouvelable transforme l'économie de l'alimentation

Les unités hybrides réseau/diesel représentaient 76,94 % de la taille du marché des tours de télécommunications au Chili en 2025. La redondance diesel reste vitale pour la disponibilité, mais la logistique du carburant dans les régions reculées des Andes et du désert alourdit les coûts opérationnels. Les systèmes solaires hybrides gagnent en dynamisme à un TCAC de 17,62 % car l'irradiation solaire du Chili figure parmi les plus élevées au monde. Les TowerCos installent des panneaux photovoltaïques modulaires avec stockage lithium-ion pour garantir une disponibilité de 99,5 % tout en réduisant les approvisionnements en diesel jusqu'à 80 %. Les objectifs de durabilité publics et les mandats ESG des investisseurs accélèrent cette transition.

L'adoption des énergies renouvelables est également portée par le cadre de taxe carbone du Chili, qui intègre la consommation de diesel dans les budgets opérationnels. Les prestataires d'énergie en tant que service garantissent les performances et assurent la maintenance, atténuant le risque technique pour les TowerCos. Les portefeuilles plus importants bénéficient d'économies d'échelle dans l'approvisionnement en équipements et la surveillance, renforçant le positionnement concurrentiel tout en faisant avancer les objectifs nationaux de décarbonation.

Par type de tour : les solutions furtives répondent aux exigences esthétiques urbaines

Les monopôles détenaient 49,98 % des revenus en 2025 grâce à leur rentabilité, leur ingénierie standard et leur processus d'obtention de permis relativement rapide. Les conceptions furtives ou dissimulées, cependant, se développent à un TCAC de 7,21 % à mesure que les municipalités insistent sur un impact visuel minimal dans les quartiers patrimoniaux et les zones touristiques. Ces structures intègrent des antennes dans des lampadaires, des cheminées ou des revêtements architecturaux, commandant des primes de location qui compensent les coûts de fabrication plus élevés.

Les tours en treillis restent essentielles là où la hauteur et la capacité de charge priment sur l'empreinte et l'esthétique, notamment le long des autoroutes inter-régionales ou des couloirs électriques. Les mâts haubanés, bien qu'économiques, occupent de plus grandes parcelles et voient donc leur pertinence urbaine décliner. Les systèmes émergents en bois et en fibres composites promettent un poids plus léger et un assemblage plus rapide, offrant une voie intermédiaire potentielle entre les monopôles standard et les formats furtifs personnalisés.

Analyse géographique

La zone métropolitaine de Santiago représente la plus grande concentration de locations actives et génère les revenus les plus élevés par tour sur le marché des tours de télécommunications au Chili. Les denses grappes de gratte-ciel exigent des installations en toiture et des monopôles courts qui minimisent l'intrusion visuelle tout en maximisant la capacité. Les ratios de colocation dans le centre de Santiago dépassent en moyenne deux locataires par site, augmentant les revenus récurrents.

Les couloirs miniers du nord couvrant les provinces d'Atacama et d'Antofagasta représentent le segment premium pour les tours industrielles spécialisées. Les contrats d'entreprise y regroupent la maintenance prioritaire, le matériel renforcé et la rétro-liaison micro-ondes à haut débit. Les tarifs de location moyens peuvent dépasser les références urbaines car les temps d'arrêt ont un impact direct sur des calendriers de production valant plusieurs millions de dollars. Les sites macro alimentés par énergie renouvelable réduisent les coûts logistiques du diesel dans les étendues désertiques dépourvues d'alimentation électrique fiable.

Les régions du sud, du Bío-Bío aux Los Lagos, présentent une densité de population plus faible et des coûts de déploiement plus élevés liés au terrain montagneux et aux zones forestières. Les subventions gouvernementales de connectivité rurale stimulent des déploiements qui seraient autrement commercialement marginaux. Les routes de fibre transfrontalières près du Paso Los Libertadores positionnent le Chili central comme un hub de redondance pour le trafic argentin, générant une demande de tours supplémentaire le long des autoroutes et des couloirs ferroviaires qui longent les nouveaux conduits de fibre.

Paysage concurrentiel

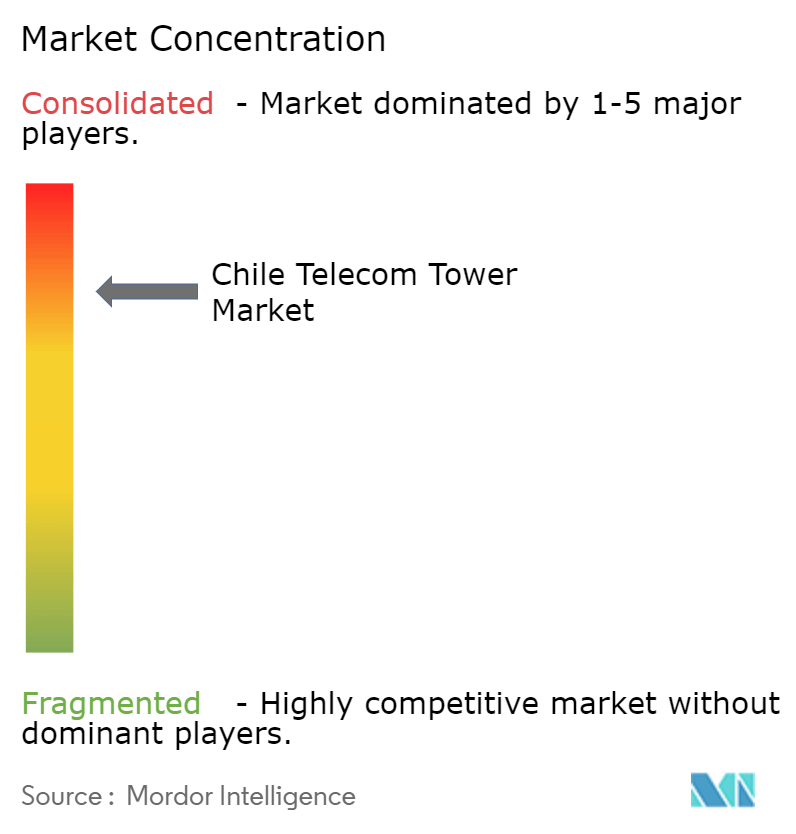

Le marché est modérément concentré. American Tower, Phoenix Tower International et SBA Communications exploitent collectivement une part majoritaire des locations actives. L'achat du portefeuille WOM par Phoenix Tower en 2024 a considérablement élargi son empreinte, signalant une marge de manœuvre suffisante pour de nouvelles cessions d'opérateurs. American Tower tire parti de son pouvoir d'achat régional pour standardiser les équipements et réduire les coûts de maintenance, tandis que SBA intègre une surveillance à distance avancée pour réduire les déplacements de techniciens.

Le spécialiste régional Andean Telecom Partners se concentre sur des offres hybrides de tours macro et de fibre qui répondent aux applications transfrontalières et multi-latences sensibles. Torres Unidas cible les actifs en toiture et furtifs qui servent les MNOs de niveau intermédiaire recherchant une capacité urbaine flexible. La différenciation concurrentielle repose de plus en plus sur l'efficacité énergétique, la rapidité de mise sur le marché et la navigation réglementaire plutôt que sur le simple nombre d'actifs.

Les mouvements stratégiques de 2024-2025 se sont orientés vers les modernisations à énergie verte et les offres de services groupés pour le secteur industriel. Les TowerCos collaborent avec des intégrateurs solaires pour garantir des coûts opérationnels prévisibles et satisfaire les indicateurs de durabilité des locataires. D'autres pilotent des armoires de calcul en périphérie à la base des tours pour capitaliser sur les cas d'usage à faible latence. L'appétit pour les fusions-acquisitions reste sain car l'échelle incrémentale génère encore des synergies de coûts dans la maintenance, l'assurance et les centres de contrôle des opérations réseau.

Leaders du secteur des tours de télécommunications au Chili

American Tower Chile

Phoenix Tower International Chile

Andean Telecom Partners

SBA Communications Chile

Torrecom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : WOM Chile a achevé sa sortie de la procédure de faillite du Chapitre 11, les créanciers prenant le contrôle pour 1,6 milliard USD.

- Février 2025 : SUBTEL et la CAF ont commandé une étude de faisabilité pour un câble sous-marin reliant le Chili continental à l'Antarctique, attendue pour avril 2026.

- Février 2025 : Claro Chile a lancé un programme national de renouvellement du réseau mobile visant à améliorer l'expérience client.

- Décembre 2025 : OnNet Chile a cédé une partie de son réseau FTTH à CMB LV Digital Infra I, affectant 370 000 foyers desservis.

Périmètre du rapport sur le marché des tours de télécommunications au Chili

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications au Chili est segmenté par propriété (sites détenus par les opérateurs, détenus par des privés et captifs MNO), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de parc installé (milliers d'unités) pour tous les segments ci-dessus.

| Détenu par l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif MNO |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Détenu par l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif MNO | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Chili en 2026 ?

Le marché s'élève à 181,69 millions USD en 2026 et est en bonne voie pour atteindre 222,46 millions USD d'ici 2031.

Quel est le principal moteur de croissance pour les nouvelles constructions de tours ?

Les obligations de couverture 5G obligatoires qui exigent trois à quatre fois plus de sites que les réseaux 4G hérités.

Quel modèle de propriété détient la plus grande part ?

Les TowerCos indépendants dominent avec 65,52 % des revenus en 2025, reflétant le passage des opérateurs vers des stratégies allégées en actifs.

Pourquoi les installations en toiture se développent-elles rapidement ?

La densification urbaine et les exigences en petites cellules 5G favorisent les sites en toiture qui comblent les lacunes de couverture dans les quartiers de gratte-ciel.

Comment les TowerCos font-ils face à l'inflation des coûts énergétiques ?

Ils adoptent des systèmes solaires hybrides qui réduisent la consommation de diesel et s'alignent sur les politiques nationales de réduction des émissions de carbone.

Qu'est-ce qui freine l'expansion plus rapide du réseau ?

Les longues procédures d'obtention de permis municipaux en vertu de la Ley 20.599 et la forte inflation des baux fonciers à Santiago et Antofagasta.

Dernière mise à jour de la page le: