Taille et parts du marché des tours de télécommunications au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

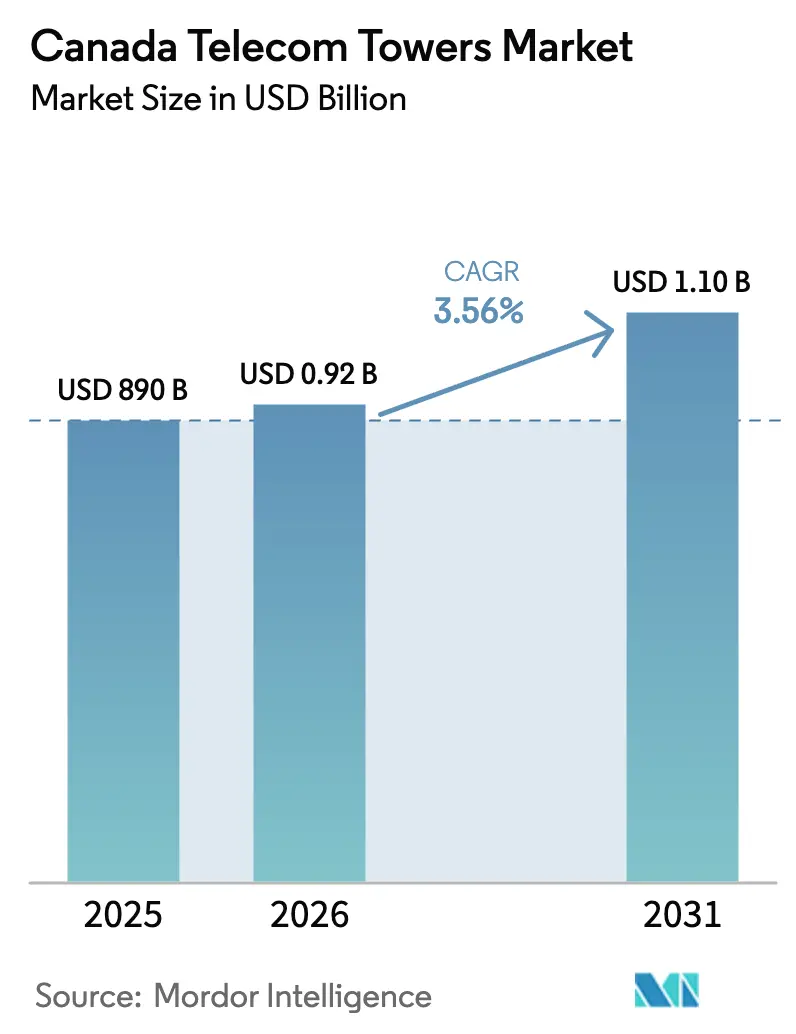

| Taille du marché de l'année de base (2025) | 890 Milliards de dollars |

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.56% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Canada par ����������

La taille du marché des tours de télécommunications au Canada en 2026 est estimée à 920 millions USD, en hausse par rapport à la valeur de 2025 de 890 millions USD, avec des projections pour 2031 indiquant 1,1 milliard USD, croissant à un TCAC de 3,56 % sur la période 2026-2031.

L'expansion mesurée découle de la densification des macro-sites existants pour le spectre 5G en bandes basse et moyenne, du financement gouvernemental soutenu pour la connectivité rurale et du recours croissant aux accords de partage de réseau entre les opérateurs de réseau mobile. Les TowerCos indépendants accélèrent la croissance à mesure que les opérateurs monétisent leurs actifs passifs, tandis que les mises à niveau vers l'énergie renouvelable ouvrent de nouveaux flux de revenus et satisfont les objectifs de réduction des émissions de carbone des entreprises. Les vents contraires macroéconomiques, tels que la hausse des taux d'intérêt et les longues procédures d'approbation municipales, tempèrent l'activité en zone vierge, mais renforcent la demande de colocalisation, de renforcement structurel et de solutions furtives dans les centres urbains.

Points clés du rapport

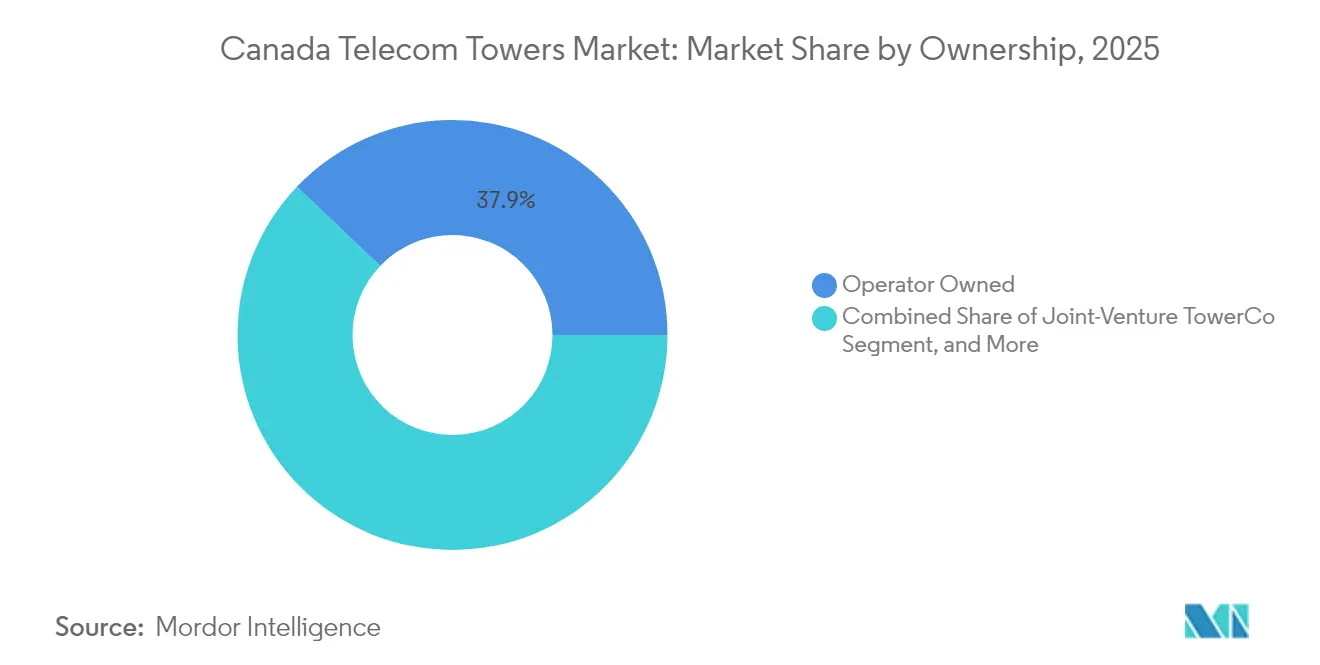

- Par propriété, les actifs détenus par les opérateurs représentaient 37,88 % de la part du marché des tours de télécommunications au Canada en 2025 ; les TowerCos indépendants devraient se développer à un TCAC de 10,75 % jusqu'en 2031.

- Par type d'installation, les tours au sol étaient en tête avec une part de revenus de 64,05 % en 2025, tandis que les sites en toiture progressent à un TCAC de 4,71 % jusqu'en 2031.

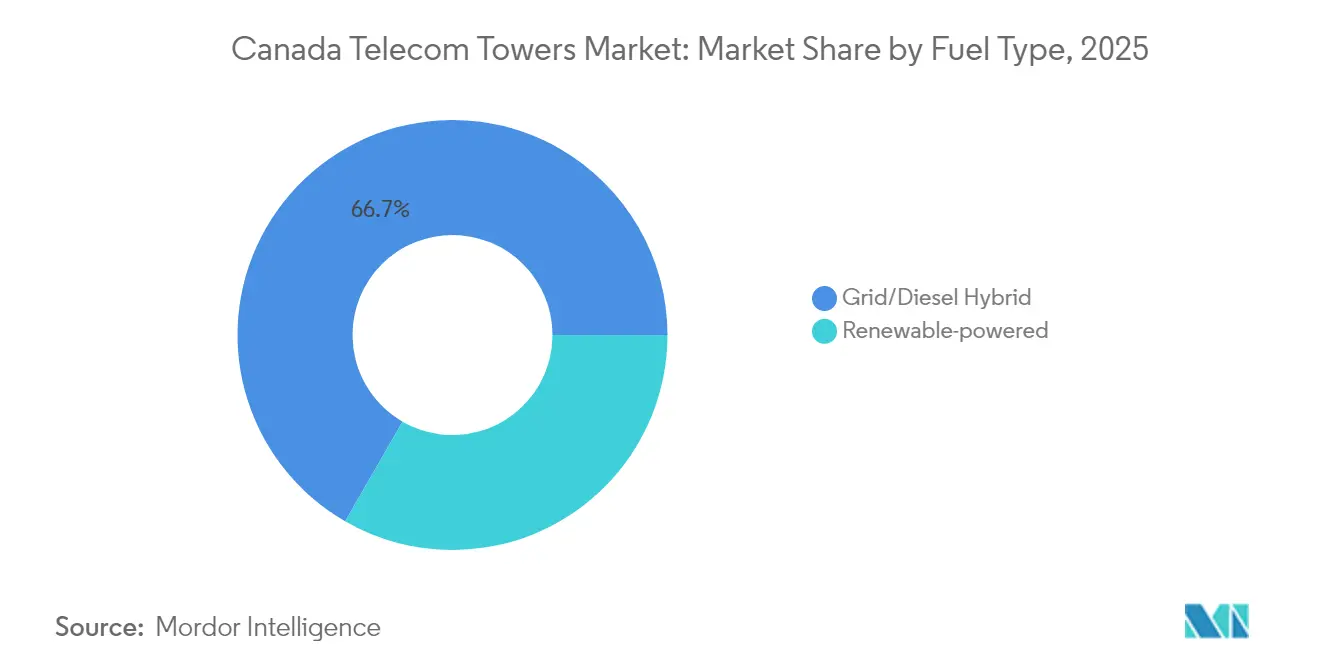

- Par type de carburant, les systèmes hybrides réseau/diesel représentaient 66,68 % de la taille du marché des tours de télécommunications au Canada en 2025 ; les sites alimentés par énergie renouvelable devraient croître à un TCAC de 13,92 % entre 2026 et 2031.

- Par type de tour, les monopôles détenaient une part de 54,72 % de la taille du marché des tours de télécommunications au Canada en 2025, tandis que les structures furtives et autres structures dissimulées enregistrent le TCAC le plus rapide à 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement accéléré du spectre 5G sur les bandes 600 MHz et 3,5 GHz | +1.2% | National, avec concentration dans les zones métropolitaines de Toronto, Montréal et Vancouver | Court terme (≤ 2 ans) |

| Programmes de couverture rurale financés par le gouvernement (EORN Cell-Gap, Fonds pour la large bande universelle) | +0.8% | Canada rural, nord de l'Ontario, provinces de l'Atlantique, territoires autochtones | Moyen terme (2-4 ans) |

| Accords de partage de réseau et de partage RAN entre opérateurs stimulant les ratios de colocalisation | +0.6% | National, avec des gains précoces sur les marchés suburbains et ruraux | Moyen terme (2-4 ans) |

| Objectifs ESG des entreprises stimulant la conversion vers des sites hybrides/alimentés par énergie renouvelable | +0.4% | National, avec un leadership en Colombie-Britannique et au Québec | Long terme (≥ 4 ans) |

| Partenariats d'inclusion numérique des Premières Nations créant une demande de tours à distance | +0.3% | Nord du Canada, territoires autochtones, communautés éloignées | Long terme (≥ 4 ans) |

| Émergence de micro-centres de données en périphérie montés sur tour permettant de nouveaux flux de revenus | +0.2% | Centres urbains, corridors industriels, pôles de transport | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Déploiement accéléré du spectre 5G

L'utilisation rapide des bandes 600 MHz et 3,5 GHz oblige les opérateurs à renforcer ou à ajouter des réseaux d'antennes sur les structures existantes, notamment à Toronto, Montréal et Vancouver. La seule mise aux enchères de la bande 3 800 MHz a rapporté 8,91 milliards CAD et exige que la couverture 5G atteigne la moitié de la population d'ici 2026. Les actifs en bande basse étendent la couverture dans les corridors ruraux, tandis que le spectre en bande moyenne favorise des superpositions urbaines denses qui reposent sur un espacement plus court entre les sites. La plupart des opérateurs privilégient désormais la modification des tours plutôt que les nouvelles constructions, ce qui augmente les revenus liés aux mises à niveau structurelles et élève les ratios moyens de colocalisation.

Programmes de connectivité rurale financés par le gouvernement

Le Fonds pour la large bande universelle (2,75 milliards CAD) et l'initiative EORN Cell-Gap de l'Ontario subventionnent jusqu'à 75 % des coûts des projets de tours dans les communautés de moins de 500 habitants par kilomètre carré. [1]Gouvernement du Canada, "Détails du programme du Fonds pour la large bande universelle," canada.caLe financement public compense les coûts d'acquisition foncière, d'examen environnemental et de construction qui dépassent régulièrement 400 000 CAD par macro-site rural. Les objectifs fédéraux visant à atteindre 98 % de couverture de la population d'ici 2026 impliquent 1 200 à 1 500 tours supplémentaires dans les zones à faible densité, offrant une visibilité à long terme pour les TowerCos grâce à des engagements de service obligatoires de 10 ans.

Accords de partage de réseau

Les réseaux d'accès radio partagés entre Bell et Telus, ainsi que les accords évolutifs entre Rogers et Vidéotron, couvrent désormais environ 35 000 emplacements et font passer le taux d'occupation moyen de 1,8 à 2,4 par tour. [2]Bell Canada, "Cadre de partage de réseau avec Telus," bell.caLes sites partagés génèrent des revenus 40 à 60 % plus élevés par rapport aux emplacements à locataire unique, réduisent les délais de déploiement et diminuent les dépenses en capital par opérateur. La position favorable d'Industrie Canada accélère les permis pour les infrastructures partagées, réduisant les cycles d'activation à neuf mois dans de nombreuses zones rurales.

Mandats ESG des entreprises

Les grands opérateurs s'engagent à atteindre la neutralité carbone d'ici 2030, ce qui entraîne la conversion en masse des sites alimentés au diesel vers des systèmes solaires-batteries ou hybrides. Rogers s'est engagé à mettre à niveau 4 500 emplacements, et Bell s'approvisionne désormais en électricité 100 % renouvelable pour ses opérations réseau. [3]Rogers Communications, "Engagement zéro émission nette et stratégie énergétique des tours," rogers.comLes contrats d'énergie en tant que service génèrent des frais récurrents pour les TowerCos, tandis que les opérateurs réalisent des économies annuelles d'opex de 15 000 à 25 000 CAD par site distant et réduisent les émissions de diesel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Longues procédures d'approbation municipales en matière de zonage et d'esthétique pour les nouveaux macro-sites | -0.9% | Centres urbains, municipalités suburbaines, quartiers patrimoniaux | Court terme (≤ 2 ans) |

| Perception des risques sanitaires par la communauté et opposition liée aux paysages visuels | -0.6% | Zones résidentielles, zones scolaires, zones environnementales sensibles | Moyen terme (2-4 ans) |

| Forte intensité capitalistique dans un contexte de hausse des taux d'intérêt comprimant le ROIC des TowerCos | -0.7% | National, affectant tous les acteurs du marché | Court terme (≤ 2 ans) |

| Efficacité du Massive-MIMO ralentissant les nouvelles constructions de macro-tours | -0.4% | Marchés urbains, zones de couverture à haute densité | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Défis liés au zonage municipal

Des villes comme Toronto exigent désormais des retraits de 120 mètres par rapport aux habitations et des écrans architecturaux, allongeant les cycles de permis de neuf à près de 24 mois. Vancouver impose des interdictions totales sur les conceptions en treillis dans un rayon de 500 mètres des propriétés patrimoniales, orientant les demandeurs vers des alternatives furtives plus coûteuses qui ajoutent 40 à 60 % au coût de construction. Les approbations prolongées entravent le déploiement de la 5G en milieu urbain et augmentent les coûts indirects à 50 000-75 000 CAD par projet.

Hausse des taux d'intérêt

Les coûts d'emprunt moyens pondérés pour les opérateurs de tours sont passés de 3-4 % en 2021 à environ 6-8 % en 2024. Le récent refinancement d'American Tower a été tarifé à près de 5,8 %, érodant les seuils de rendement du capital pour les nouvelles constructions. Les TowerCos de plus petite taille peinent désormais à atteindre le seuil de taux de rendement interne de 12-15 %, ce qui encourage la monétisation des portefeuilles et le recyclage des actifs plutôt qu'une expansion en zone vierge à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants gagnent en dynamisme

Les acteurs indépendants ont capté des parts supplémentaires à mesure que les opérateurs se tournaient vers des modèles allégés en actifs. Bien que les installations détenues par les opérateurs représentaient encore 37,88 % de la taille du marché des tours de télécommunications au Canada en 2025, des opérations de monétisation telles que la vente de 2 800 sites par Rogers pour 7 milliards USD ont reconfiguré le paysage. Les contrats de cession-bail principale garantissent l'accès des opérateurs tout en libérant des capitaux pour les dépenses en spectre et en fibre. Les TowerCos spécialisés consolident leurs opérations, réduisant l'opex par site jusqu'à 25 % grâce à une maintenance, une gestion de l'énergie et des économies d'assurance à grande échelle. L'hébergement neutre attire des locataires supplémentaires, ce qui multiplie les flux de trésorerie par emplacement et soutient un TCAC de 10,75 % pour la propriété indépendante jusqu'en 2031. Sur la période de prévision, de nouvelles coentreprises entre des fonds d'infrastructure et des opérateurs régionaux approfondiront la profondeur du marché et diversifieront le risque locatif.

Les entités indépendantes déploient des analyses avancées pour optimiser la disponibilité, la consommation d'énergie et les cycles de maintenance planifiée. Ces pratiques axées sur les données sous-tendent la hausse des ratios d'occupation et l'élargissement des marges d'EBITDA par rapport aux portefeuilles captifs des opérateurs. À l'inverse, les filiales de tours captives offrent aux opérateurs la flexibilité de céder des participations supplémentaires selon les conditions du marché des capitaux. L'équilibre changeant entre la vente directe, les scissions et les coentreprises garantit que la fragmentation de la propriété reste une caractéristique déterminante du marché des tours de télécommunications au Canada.

Par installation : les déploiements en toiture répondent à la densification urbaine

Les structures au sol ont maintenu une part de 64,05 % de la taille du marché des tours de télécommunications au Canada en 2025, mais les solutions en toiture devraient afficher un TCAC de 4,71 % dans le contexte de la densification 5G dans les centres-villes. Dans le quartier central des affaires de Toronto, environ 60 % des nouveaux sites à 3,5 GHz occupent désormais des toits d'immeubles où les obstacles liés au zonage sont moindres et où les parcelles de terrain se négocient au-dessus de 1 million CAD. Les toitures réduisent le coût en capital de 40 à 50 %, offrent une meilleure ligne de visée dans les canyons urbains et réduisent le délai de mise sur le marché de trois à six mois.

Les limites structurelles restent un obstacle, car de nombreux toits ne peuvent pas supporter des réseaux multi-locataires. Les plafonds à locataire unique limitent le potentiel de revenus par rapport aux macro-sites qui accueillent trois opérateurs ou plus. Les superpositions de petites cellules et les systèmes d'antennes distribués en bâtiment émergent comme des compléments permettant aux propriétaires de toits premium de percevoir des revenus locatifs mensuels de 2 000 à 4 000 CAD. En définitive, les opérateurs choisissent entre le sol et la toiture en fonction du rayon de couverture, de la densité de population et du risque de zonage, un calcul qui continuera à diversifier les types de déploiement sur le marché des tours de télécommunications au Canada.

Par type de carburant : l'énergie renouvelable gagne en dynamisme

Les systèmes hybrides réseau/diesel alimentaient 66,68 % des sites actifs en 2025, soulignant leur fiabilité dans les terrains éloignés. Néanmoins, les configurations privilégiant les énergies renouvelables devraient se développer à un TCAC de 13,92 %, le taux le plus rapide parmi tous les segments. Le déploiement par EdgePoint de 200 sites solaires-batteries prouve l'économie du modèle : une autonomie de 80 à 90 % dans les provinces du sud et des réductions de diesel de près de 70 % dans le Nord. Les mécanismes provinciaux de tarification du carbone en Colombie-Britannique et au Québec, associés aux engagements de neutralité carbone des opérateurs, ramènent le délai de récupération à aussi peu que cinq ans.

Les tours purement renouvelables restent confinées à des zones géographiques spécifiques où les heures d'ensoleillement, les ressources éoliennes ou les micro-réseaux hydroélectriques offrent une redondance adéquate. La plupart des opérateurs préfèrent les conceptions hybrides qui intègrent le diesel pour les longues nuits d'hiver. L'énergie renouvelable en tant que service offre aux TowerCos un flux de revenus complémentaire tout en améliorant les scores ESG des locataires. À mesure que les coûts des batteries diminuent, la pénétration des énergies renouvelables sur le marché des tours de télécommunications au Canada devrait dépasser les premiers programmes pilotes solaires.

Par type de tour : les solutions furtives répondent aux préoccupations esthétiques

Les monopôles représentaient une part de 54,72 % en 2025 grâce à leur faible empreinte au sol et à leur impact visuel modéré. Les structures dissimulées ou furtives enregistreront cependant un TCAC de 6,12 % jusqu'en 2031, les municipalités accordant une importance croissante à la préservation des lignes d'horizon. Les poteaux imitant des arbres, les boîtiers d'antennes enveloppés et les façades architecturalement intégrées gagnent du terrain dans les quartiers résidentiels et patrimoniaux où la construction standard en treillis se heurte à des résistances.

Les formats furtifs entraînent des dépenses en capital 40 à 60 % plus élevées, mais accélèrent les approbations et permettent des tarifs de bail premium dans les quartiers denses. Les tours en treillis dominent encore les corridors ruraux où les exigences de charge et la disponibilité des terrains l'emportent sur les préoccupations visuelles. Les tours haubanées restent une niche, réservées aux vastes étendues à faible habitation. Les fabricants continuent d'affiner les matériaux et les techniques de camouflage, permettant des réseaux d'antennes 5G complets sans compromettre les normes esthétiques municipales. La composition par type de tour convergera donc vers une répartition hybride, adaptant les besoins structurels aux préférences réglementaires locales sur le marché des tours de télécommunications au Canada.

Analyse géographique

L'Ontario et le Québec accueillent ensemble environ 60 % du parc national de tours, reflétant leur part combinée de 75 % de la population canadienne et leurs denses empreintes urbaines. La seule région du Grand Toronto compte plus de 3 000 sites actifs, la 5G en bande moyenne nécessitant des distances inter-sites de 800 à 1 200 mètres. En revanche, les zones rurales des mêmes provinces utilisent un espacement de 5 à 10 kilomètres, nécessitant des constructions supplémentaires pour atteindre les objectifs fédéraux de couverture à 98 % de la population d'ici 2026. La topographie montagneuse de la Colombie-Britannique gonfle les budgets de construction moyens de 25 à 30 % en raison des transports par hélicoptère et des procédures d'autorisation prolongées pour les impacts environnementaux.

Le réseau de tours de l'Alberta reflète sa géographie liée au secteur énergétique ; les corridors desservant les sables bitumineux et les routes de pipelines exigent une disponibilité de mission critique et une redondance de la liaison de retour. Le Canada atlantique dépend fortement du financement public pour surmonter la faible densité de population, les subventions EORN et analogues finançant jusqu'aux trois quarts des dépenses en capital dans certaines zones côtières. Les territoires du Nord font face au pergélisol, aux conditions météorologiques extrêmes et à un accès routier limité qui élèvent le coût par site à 800 000-1,2 million CAD, soit environ le triple des dépenses dans le Sud. Le plan du Conseil des technologies des Premières Nations visant à connecter 203 communautés autochtones attire des investissements collaboratifs des opérateurs et du gouvernement fédéral, ajoutant des corridors de croissance de niche tout en prolongeant les délais de projet pour les processus de consultation et de partage des revenus.

Les différences de politique provinciale colorent davantage la mosaïque géographique. Le Québec impose une signalisation en langue française sur les tours, ajoutant des frais de conformité, tandis que la Colombie-Britannique impose des examens environnementaux élargis, allongeant les cycles de projet. Ces asymétries obligent les TowerCos à adapter leurs modèles opérationnels, leurs stratégies de zonage et leurs approches d'engagement des parties prenantes par province, façonnant l'économie des sites sur le marché des tours de télécommunications au Canada.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières entités — American Tower, SBA Communications, Rogers, Bell et Telus — contrôlant une part substantielle des sites actifs. La cession de 7 milliards USD par Rogers à Blackstone et la vente ultérieure de 1,2 milliard CAD à Brookfield illustrent comment les opérateurs recyclent les actifs passifs pour financer les programmes de spectre et de fibre. Telus poursuit une monétisation similaire pour son portefeuille de 13 000 sites, évalué jusqu'à 1,5 milliard CAD. Ces mouvements élargissent le pool de TowerCos indépendants et créent de nouvelles options d'hébergement neutre pour les opérateurs plus petits. American Tower a obtenu 400 millions CAD pour ajouter 200 sites en Ontario et au Québec, démontrant un appétit continu pour l'expansion malgré la hausse des coûts d'emprunt.

Le leadership technologique façonne également la rivalité. Le modèle d'énergie renouvelable en tant que service d'EdgePoint et les micro-centres de données montés sur tour permettent des flux de loyers supplémentaires de 5 000 à 8 000 CAD par mois. L'entrée de SBA via une acquisition de 300 millions CAD de 180 actifs en Alberta et en Colombie-Britannique signale un intérêt pour les corridors de croissance liés à l'énergie. La compétence réglementaire est un autre facteur de différenciation ; les acteurs établis ayant des relations municipales de longue date peuvent comprimer les délais d'approbation qui atteignent régulièrement 18 à 24 mois dans les régions métropolitaines. Par conséquent, les barrières à l'entrée restent élevées, même si les stratégies allégées en actifs ouvrent de nouvelles fenêtres pour les fonds d'infrastructure mondiaux sur le marché des tours de télécommunications au Canada.

Les dynamiques émergentes comprennent des programmes d'engagement communautaire pour atténuer les préoccupations sanitaires, des coentreprises visant la connectivité des Premières Nations et une surveillance ESG croissante qui favorise les opérateurs capables de rapporter des réductions de carbone vérifiables. L'intensité concurrentielle devrait s'accentuer à mesure que les ratios d'occupation augmentent et que les nouvelles bandes de spectre exigent un nouveau cycle de mises à niveau structurelles et de colocalisations stratégiques.

Leaders du secteur des tours de télécommunications au Canada

Rogers Communications Towers

SBA Communications

Shared Tower Inc

SIGNUM Wireless

American Tower Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : American Tower Corporation a obtenu un financement de 400 millions CAD pour construire 200 nouveaux sites en Ontario et au Québec.

- Février 2025 : Telus Communications a formé un partenariat avec Northleaf Capital pour explorer la vente de participations dans 13 000 tours, valorisant le portefeuille à 1,2-1,5 milliard CAD.

- Janvier 2025 : Rogers Communications a conclu son programme de monétisation des tours, transférant 800 sites supplémentaires à Brookfield pour 1,2 milliard CAD.

- Décembre 2024 : Bell Canada a finalisé la conversion de 1 200 tours vers une alimentation hybride solaire-batterie pour un coût de 180 millions CAD.

Périmètre du rapport sur le marché des tours de télécommunications au Canada

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit d'immeuble et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications au Canada est segmenté par propriété (sites détenus par les opérateurs, sites détenus par des entités privées et sites captifs MNO), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable).

La taille du marché et les prévisions sont fournies en termes de parc installé (milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif MNO |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif MNO | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Canada en 2026 ?

Le marché s'élève à 920 millions USD en 2026 et devrait atteindre 1,1 milliard USD d'ici 2031.

Quel est le taux de croissance prévu pour les infrastructures de tours canadiennes ?

Les revenus du marché devraient augmenter à un TCAC de 3,56 % entre 2026 et 2031.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les TowerCos indépendants se développent à un TCAC de 10,75 % à mesure que les opérateurs poursuivent des stratégies allégées en actifs.

Comment les systèmes d'énergie renouvelable affectent-ils l'économie des tours ?

Les conversions solaires-batteries et hybrides réduisent l'utilisation du diesel jusqu'à 70 % et ajoutent des revenus d'énergie en tant que service pour les TowerCos.

Quels obstacles contraignent le plus les nouvelles constructions de tours dans les zones urbaines du Canada ?

Les longues procédures de zonage municipal et les exigences esthétiques prolongent désormais les approbations à 18-24 mois dans de nombreuses villes.

Quelles provinces nécessitent les dépenses en capital les plus élevées pour les tours ?

La Colombie-Britannique montagneuse et les territoires du Nord font face à des coûts par site allant jusqu'à 1,2 million CAD en raison des défis liés au terrain et à l'accès.

Dernière mise à jour de la page le: