Taille et parts du marché chilien de la logistique tierce partie (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

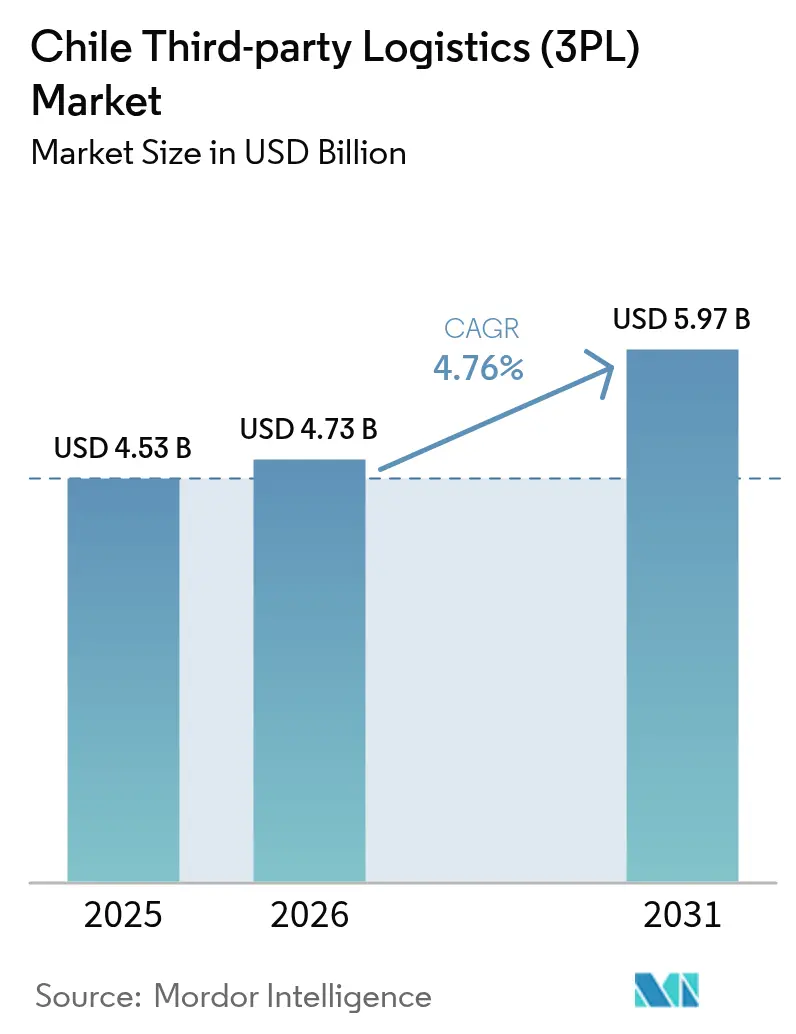

| Taille du marché de l'année de base (2025) | 4.53 Milliards de dollars |

| Taille du Marché (2026) | 4.73 Milliards de dollars |

| Taille du Marché (2031) | 5.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

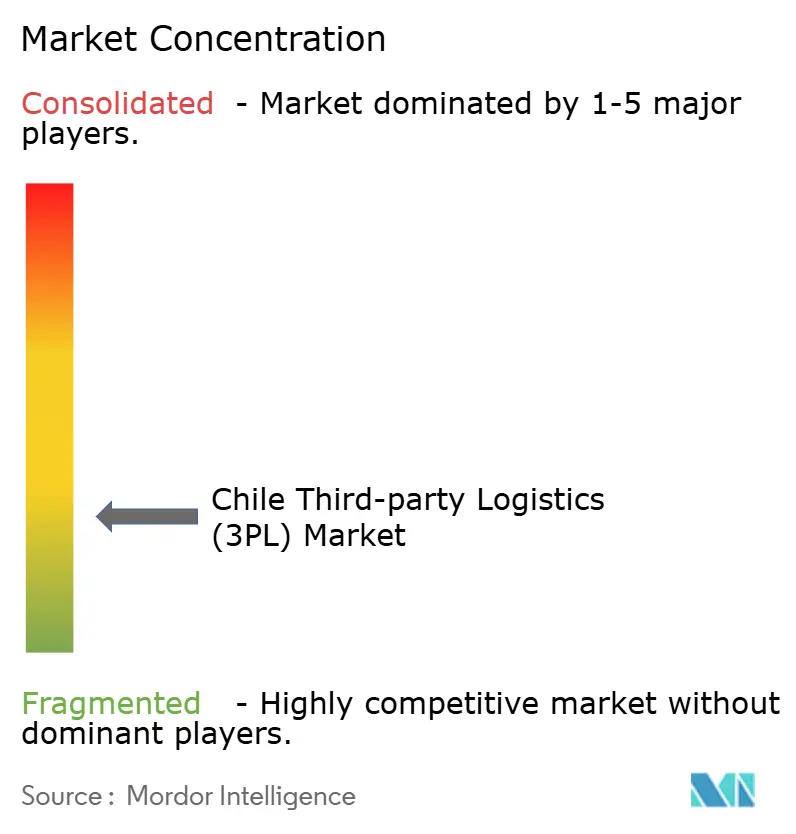

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chilien de la logistique tierce partie (3PL) par ����������

La taille du marché chilien de la logistique tierce partie (3PL) devrait croître de 4,53 milliards USD en 2025 à 4,73 milliards USD en 2026 et devrait atteindre 5,97 milliards USD d'ici 2031 à un CAGR de 4,76 % sur la période 2026-2031.

Une forte hausse du fret en vrac liée au lithium, un secteur aquacole exportateur en plein essor et la numérisation rapide des procédures douanières reconfigurent le marché chilien de la logistique tierce partie en orientant les capacités vers le transport de charges lourdes, la logistique à température contrôlée et le fret transfrontalier. La géographie allongée du pays sur 4 270 kilomètres, conjuguée à 65 accords de libre-échange, confère une valeur stratégique à l'orchestration multimodale, à la visibilité en temps réel et aux entrepôts sous douane intérieurs qui permettent aux opérateurs d'éviter la congestion portuaire et de différer les droits de douane. La demande de levage lourd liée aux projets d'énergie renouvelable à grande échelle et à l'expansion du lithium encourage des stratégies d'actifs hybrides, tandis que les nœuds de chaîne du froid se multiplient dans les corridors méridionaux à mesure que les exportateurs de saumon s'efforcent de maintenir la durée de conservation sur les longs trajets vers l'Asie et l'Amérique du Nord. L'intensité concurrentielle continue d'augmenter à mesure que les consolidateurs régionaux et les intégrateurs mondiaux, fraîchement issus de fusions multimilliardaires, cherchent à conquérir des parts sur le marché chilien de la logistique tierce partie, même si les grèves portuaires, les pénuries de chauffeurs et la hausse des péages compriment les marges du transport intérieur.

Principaux enseignements du rapport

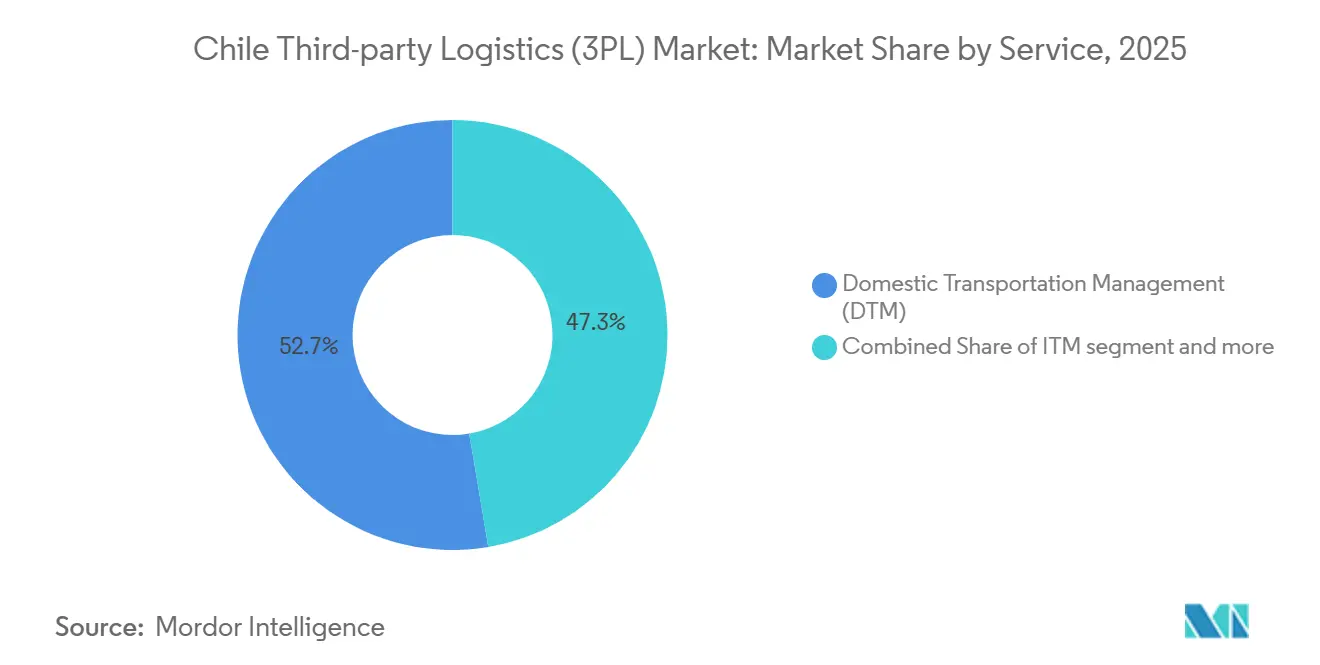

- Par service, la gestion du transport intérieur était en tête avec 52,66 % de la part du marché chilien de la logistique tierce partie (3PL) en 2025, tandis que la gestion du transport international est le service à la croissance la plus rapide, progressant à un CAGR de 5,83 % jusqu'en 2031.

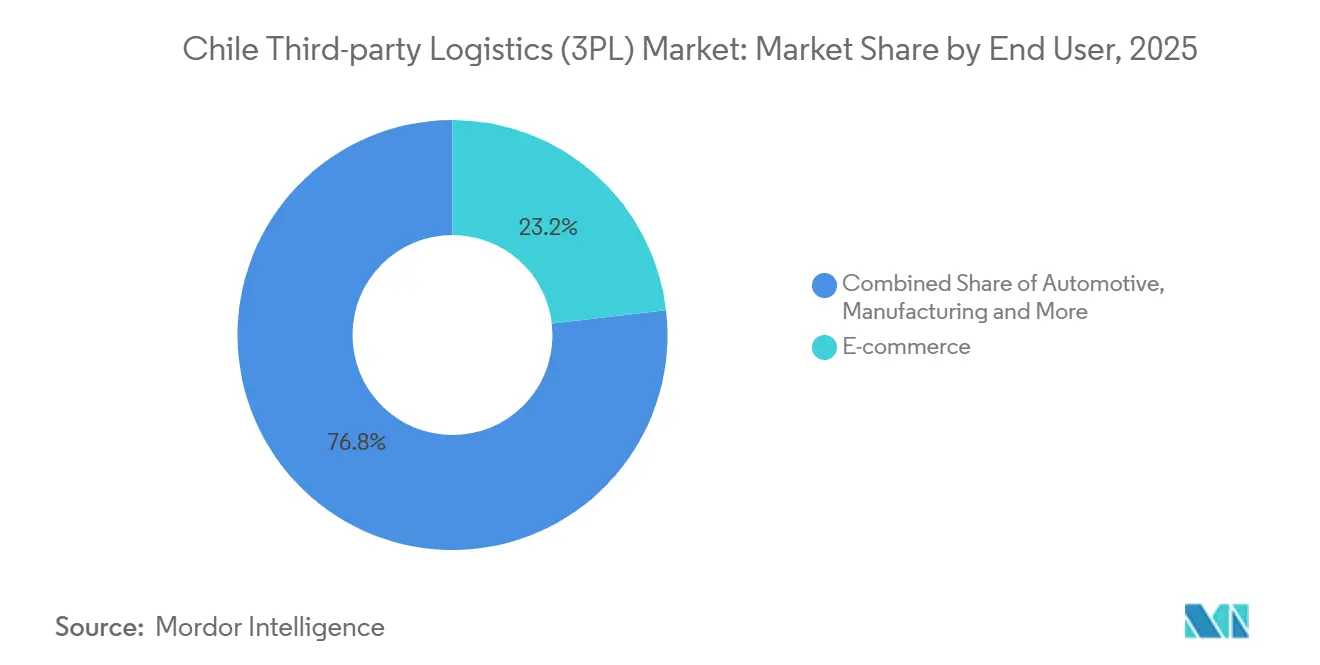

- Par utilisateur final, le commerce électronique représentait 23,17 % de la taille du marché chilien de la logistique tierce partie (3PL) en 2025 ; les sciences de la vie et la santé progressent à un CAGR de 7,42 % jusqu'en 2031, à mesure que le pôle biotechnologique de Santiago et la production nationale de vaccins se développent.

- Par modèle logistique, les prestataires à actif léger représentaient 39,04 % du chiffre d'affaires en 2025, mais les modèles hybrides devraient croître à un CAGR de 6,18 %, reflétant le besoin à la fois d'actifs dédiés à la chaîne du froid et de sous-traitance flexible.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chilien de la logistique tierce partie (3PL)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'essor de l'exploitation minière du lithium accélère la demande de fret en vrac et de fret de projet | +1.3% | Antofagasta, Atacama | Long terme (≥ 4 ans) |

| L'essor des exportations de saumon et d'aquaculture stimule la logistique à température contrôlée | +1.0% | Corridors de Los Lagos, Aysen | Moyen terme (2-4 ans) |

| Le guichet unique électronique national des douanes (VUCE) réduit les délais d'attente aux frontières | +0.8% | Principaux ports, postes frontières terrestres | Court terme (≤ 2 ans) |

| Les plateformes de transbordement de l'Alliance du Pacifique stimulent les flux régionaux d'exécution des commandes | +0.7% | Zones de Santiago, Valparaíso | Moyen terme (2-4 ans) |

| Les méga-projets d'énergie renouvelable nécessitant des services de levage lourd à distance | +0.6% | Désert d'Atacama, Patagonie | Long terme (≥ 4 ans) |

| Les parcs de « ports secs » sous douane dans la ceinture périurbaine de Santiago, libérant des capacités | +0.5% | Zone métropolitaine de Santiago | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'essor de l'exploitation minière du lithium accélère la demande de fret en vrac et de fret de projet

Le partenariat Codelco-SQM vise une production supplémentaire de 300 000 tonnes de lithium entre 2025 et 2030, puis de 280 000 à 300 000 tonnes par an jusqu'en 2060, garantissant des décennies de mouvements de charges hors gabarit pour les 3PL spécialisés. Ces expéditions prennent leur origine à plus de 1 600 kilomètres de Santiago et à 200 kilomètres du quai en eau profonde le plus proche, nécessitant des escortes de convois, le transport modulaire d'installations et des conteneurs ISO de qualité chimique. Les mandats environnementaux relatifs aux systèmes d'eau en circuit fermé exigent des étapes de certification supplémentaires, conférant un avantage stratégique aux opérateurs disposant de certifications ISO 14001 et d'un matériel roulant étanche à la poussière sur le marché chilien de la logistique tierce partie (3PL).

L'essor des exportations de saumon et d'aquaculture stimule la logistique à température contrôlée

Le Chili a exporté 6,5 milliards USD de saumon en 2025, soit une augmentation d'environ 3 % par rapport à 2024. Le maintien d'une plage stricte de -25 °C à 4 °C sur un corridor de 1 000 kilomètres du sud vers le nord oblige les 3PL à déployer des réfrigérateurs connectés à l'IoT, une télémétrie en temps réel et des nœuds de contingence pour un transbordement rapide. Les écarts de température peuvent dévaluer la cargaison jusqu'à 30 %, de sorte que les prestataires offrant des alertes automatisées et une traçabilité par chaîne de blocs obtiennent des tarifs premium sur le marché chilien de la logistique tierce partie (3PL).

Le guichet unique électronique national des douanes (VUCE) réduit les délais d'attente aux frontières

En consolidant 27 contrôles d'agences en un seul portail numérique, le VUCE réduit les délais de dédouanement conformes à moins de 24 heures et simplifie les calculs de tarifs préférentiels dans le cadre de 65 accords de libre-échange[1]Banque mondiale, « Systèmes de guichet unique : ce que nous avons appris », worldbank.org . Les 3PL qui intègrent les API du VUCE dans leurs plateformes d'entrepôt et de système de gestion du transport réduisent les stocks tampons et accélèrent la conversion de trésorerie. Les disparités numériques aux postes frontières secondaires entraînent une réorientation des itinéraires vers les points de passage à fort débit, modifiant l'économie des couloirs sur l'ensemble du marché chilien de la logistique tierce partie (3PL).

Les plateformes de transbordement de l'Alliance du Pacifique stimulent les flux régionaux d'exécution des commandes

La reconnaissance mutuelle des opérateurs économiques agréés entre le Chili, le Pérou, la Colombie et le Mexique réduit les délais d'inspection de 40 à 60 % et encourage les retours consolidés qui améliorent les taux de chargement[2]SELA, « L'Alliance du Pacifique : un mécanisme d'intégration réussi », sela.org . Le fuseau horaire central de Santiago permet des délais de commande tardifs, et les plateformes de transbordement de Valparaíso combinent les flux maritimes et aériens pour une livraison le lendemain vers le nord. La poursuite de l'harmonisation tarifaire promet des gains de débit soutenus pour le marché chilien de la logistique tierce partie (3PL), bien que des politiques fiscales divergentes puissent ralentir l'intégration.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de chauffeurs routiers et vieillissement de la main-d'œuvre faisant augmenter les coûts de main-d'œuvre | −0.9% | National, ceintures agricoles méridionales | Court terme (≤ 2 ans) |

| La hausse des tarifs des péages électroniques comprime les marges du transport intérieur | −0.7% | Route panaméricaine 5, anneaux urbains | Moyen terme (2-4 ans) |

| Réseau ferroviaire de fret peu dense limitant le potentiel de report modal | −0.6% | Régions centrale et méridionale | Long terme (≥ 4 ans) |

| Les règles de cabotage maritime restreignant les options de transport maritime à courte distance | −0.4% | Ensemble du littoral | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Pénurie de chauffeurs routiers et vieillissement de la main-d'œuvre faisant augmenter les coûts de main-d'œuvre

L'âge médian des chauffeurs dépasse 50 ans, et les obstacles à l'obtention du permis découragent les nouveaux entrants, poussant les primes salariales saisonnières à 35 % au-dessus du niveau de référence. Les plafonds d'heures de repos limitent davantage la productivité. Ces pressions augmentent le coût par kilomètre et imposent le recours à des modèles de relais, réduisant les marges nettes sur le marché chilien de la logistique tierce partie (3PL).

La hausse des tarifs des péages électroniques comprime les marges du transport intérieur

Plus de 3 000 kilomètres de routes à péage électronique représentent 12 % des charges d'exploitation du transport longue distance, avec des hausses dépassant fréquemment l'inflation[3]Bureau du représentant américain au commerce, « Guide commercial du Chili – Services de transport », ustr.gov . Les litiges liés à la facturation multi-badges, l'absence de remboursements pour les retours à vide et les points de péage incontournables érodent le résultat opérationnel avant intérêts et impôts des flottes à actif lourd sur le marché chilien de la logistique tierce partie (3PL).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les flux internationaux surpassent les acteurs établis du transport intérieur

La part du marché chilien de la logistique tierce partie (3PL) s'établissait à 52,66 % pour la gestion du transport intérieur en 2025, tandis que la gestion du transport international se développe à un CAGR de 5,83 %. La prédominance du transport intérieur reflète la géographie allongée du Chili et les infrastructures ferroviaires limitées, faisant du transport routier l'épine dorsale de la logistique. Cependant, la hausse des coûts de péage et les pénuries de chauffeurs continuent de contraindre la rentabilité des prestataires de services.

Pour atténuer ces pressions, de nombreux opérateurs déploient des technologies de convoi guidé par télématique et d'appariement dynamique des charges afin d'améliorer l'utilisation des flottes et l'efficacité des actifs. Parallèlement, la croissance du transport international est soutenue par le vaste réseau d'accords commerciaux du Chili et la plateforme de dédouanement numérique VUCE, qui permet aux transitaires de pré-dédouaner les marchandises et de réduire les délais de traitement aux frontières.

Par utilisateur final : la chaîne du froid pour la santé entre dans une croissance à deux chiffres

La taille du marché chilien de la logistique tierce partie (3PL) est dominée par le commerce électronique à 23,17 %, tandis que les sciences de la vie et la santé constituent le segment à la croissance la plus rapide avec un CAGR de 7,42 %. La croissance de la logistique de santé est portée par les investissements dans le remplissage et la finition des vaccins et le développement d'un pôle biotechnologique à Santiago, augmentant la demande de stockage conforme aux bonnes pratiques de distribution, de capteurs de température validés et de capacités de sérialisation de bout en bout. Bien que le commerce électronique reste le plus grand segment vertical, il arrive progressivement à maturité, incitant les prestataires logistiques à privilégier l'efficacité opérationnelle et l'optimisation des coûts plutôt qu'une expansion agressive des capacités. Pendant ce temps, les expéditions minières et énergétiques fournissent une charge de base stable pour l'activité logistique, car les programmes d'investissement à grande échelle en cours continuent de générer une demande constante de transport de charges lourdes et de fret de projet dans les principaux corridors industriels.

Le segment alimentation et boissons repose sur des réseaux de chaîne du froid hautement contrôlés, notamment pour les denrées périssables destinées à l'exportation telles que les cerises, les raisins et le saumon, nécessitant une gestion précise de la température et une distribution dans des délais stricts. Parallèlement, la technologie et l'électronique émergent comme un flux logistique à plus haute valeur ajoutée, portés par l'expansion des infrastructures numériques et le développement des centres de données, ce qui accroît le besoin de mouvements sécurisés et urgents d'équipements spécialisés et de pièces de rechange à haute valeur ajoutée dans le réseau chilien de logistique tierce partie (3PL).

Par modèle logistique : les hybrides équilibrent capital et agilité

La part du marché chilien de la logistique tierce partie (3PL) montre que les courtiers à actif léger représentent 39,04 % du mix 2025, tandis que les opérations hybrides devraient se développer à un CAGR de 6,18 % jusqu'en 2031. Les modèles à actif léger restent attractifs en raison de leur flexibilité et de leurs besoins en capital plus faibles, permettant aux prestataires d'augmenter leurs capacités sans investissements fixes importants. Cependant, les cargaisons spécialisées telles que les équipements de traitement du lithium, les composants d'éoliennes et les expéditions de vaccins sensibles à la température nécessitent des actifs dédiés et des capacités de manutention technique spécialisées. En conséquence, les prestataires hybrides gagnent du terrain en possédant des actifs essentiels tels que des flottes réfrigérées et des remorques de levage lourd tout en externalisant les segments de transport plus standardisés.

Cette approche opérationnelle équilibrée renforce la résilience face aux pressions de coûts externes telles que les hausses de péages et les pénuries de main-d'œuvre en combinant des actifs stratégiques détenus en propre avec une capacité externalisée pour les itinéraires standardisés. Elle permet aux prestataires de maintenir la fiabilité du service tout en préservant la flexibilité financière. Parallèlement, les acteurs établis à actif lourd continuent de se concentrer sur des segments spécialisés à fortes barrières à l'entrée où la possession directe d'actifs offre des avantages opérationnels clairs. Dans ces niches, les entreprises accordent une priorité croissante aux technologies de maintenance prédictive et aux analyses avancées d'utilisation pour optimiser les performances, maîtriser les coûts et protéger les marges dans un environnement plus concurrentiel et axé sur l'efficacité.

Analyse géographique

Les macro-zones septentrionales dominées par Antofagasta et Atacama constituent un important pôle de fret au sein du marché chilien de la logistique tierce partie (3PL), principalement portées par les chaînes d'approvisionnement minières et industrielles connexes, grâce à la production de cuivre, de molybdène et de lithium en forte croissance liée à des concessions pluridécennales[4].Oficina Económica y Comercial de España en Santiago, « El Sector de la Minería en Chile 2024 », Les convois font face à la poussière, à l'altitude et au manque d'aires de repos, de sorte que les opérateurs installent des ateliers mobiles et des tours de contrôle reliées par satellite dans les pôles désertiques. Le Corridor Biocéanique reliera ces ports au Paraguay et au Brésil, ouvrant l'accès à l'Atlantique et repositionnant les flux transfrontaliers.

Le Chili central, en particulier la zone métropolitaine de Santiago, représente plus de 40 % de la population et plus de la moitié de la superficie des entrepôts sous douane. La prochaine mise à niveau ferroviaire Valparaíso-Santiago devrait réduire les temps de transit de 40 % et les émissions de gaz à effet de serre de 20 %, favorisant la viabilité intermodale. Les plateformes de transbordement de Pudahuel et Quilicura traitent déjà 26 % des unités de charge entrantes internationales, renforçant le rôle de Santiago comme centre névralgique du marché chilien de la logistique tierce partie.

Les corridors méridionaux, notamment Los Lagos, Aysen et Magallanes, ancrent les chaînes d'approvisionnement à température contrôlée pour le saumon, les moules et le bœuf nourri à l'herbe certifié. Les réfrigérateurs font la queue lors des pics de récolte de décembre à mars, et les primes de capacité augmentent de 18 à 22 % au-dessus des normes. Puerto Montt offre des liaisons directes vers l'Asie qui réduisent le transit de trois jours, mais le stockage en congélation profonde limité peut bloquer les flux. Les investissements dans des parcs de réfrigérateurs connectés à l'IoT et des refroidisseurs assistés par énergie solaire visent à atténuer les goulots d'étranglement et à consolider les couloirs méridionaux comme piliers à haute marge du marché chilien de la logistique tierce partie (3PL).

Paysage concurrentiel

Le marché de la logistique tierce partie (3PL) au Chili est très fragmenté, avec un faible niveau de concentration parmi les prestataires de services. Le rachat de Loginsa par Ransa en 2024 l'a propulsé au premier rang de la chaîne du froid, avec 95 sites dans 12 pays le long de la côte Pacifique. L'acquisition de Schenker par DSV pour 14,3 milliards EUR (15,5 milliards USD) en 2025 a porté le chiffre d'affaires combiné à 41,6 milliards EUR (45,8 milliards USD) et a accordé une capacité accrue pour conquérir des parts sur les acteurs locaux établis. Les spécialistes chiliens AGUNSA et Sitrans défendent leur territoire grâce à des concessions portuaires et une expertise minière, intégrant souvent du personnel dans les sites clients.

Mercado Envios de Mercado Libre injecte 23 milliards BRL (4,8 milliards USD) dans la robotique, doublant les centres de distribution brésiliens à 21 et développant les flottes aériennes régionales. Ces initiatives permettent à la plateforme de contourner les intermédiaires, en réacheminant les colis directement via ses propres nœuds et en défiant les acteurs établis du petit colis sur le marché chilien de la logistique tierce partie (3PL). L'adoption technologique différencie les gagnants : la robotique réduit les cycles de commande de 20 % et augmente la densité de stockage de 15 %. La loi chilienne révisée sur les marchés publics renforce la transparence et les indicateurs de performance, récompensant les opérateurs qui documentent des taux de livraison à l'heure supérieurs à 98 % et des empreintes carbone inférieures aux moyennes des corridors.

Des opportunités de marché inexploitées persistent dans la chaîne du froid pharmaceutique certifiée aux bonnes pratiques de distribution et dans le levage lourd pour les énergies renouvelables. Les prestataires combinant validation de température, équipements spécialisés et routage piloté par intelligence artificielle anticipent des rendements premium, soulignant comment la profondeur des compétences, et non la taille de la flotte, détermine l'avantage concurrentiel sur le marché chilien de la logistique tierce partie (3PL).

Leaders du secteur chilien de la logistique tierce partie (3PL)

Agunsa

Deutsche Post DHL

Andes Logistics

Sitrans Servicios Integrados de Transportes

DSV A/S (incl. DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Mercado Libre a étendu son réseau logistique à San Pedro de Atacama pour améliorer la rapidité de livraison dans le nord du Chili (3 000 colis par mois).

- Décembre 2025 : Grupo Ransa évaluera de nouveaux sites d'entrepôts et des investissements logistiques au Chili d'ici 2026 pour renforcer davantage son réseau.

- Août 2025 : Kuehne + Nagel a étendu ses services de logistique contractuelle au Chili grâce à une collaboration stratégique avec ABB, ajoutant le transport du dernier kilomètre, l'entreposage et la logistique intégrée depuis son installation de Pudahuel.

- Août 2025 : Agunsa a obtenu un contrat à long terme pour exploiter 20 000 m² d'entrepôts dans la baie de Coronel, triplant la capacité de manutention des marchandises dans le sud du Chili.

Périmètre du rapport sur le marché chilien de la logistique tierce partie (3PL)

| Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actif léger (basé sur la gestion) |

| Actif lourd (flotte et entrepôts propres) |

| Hybride |

| Par service | Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actif léger (basé sur la gestion) | |

| Actif lourd (flotte et entrepôts propres) | ||

| Hybride | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché chilien de la logistique tierce partie (3PL) d'ici 2031 ?

Il devrait atteindre 5,97 milliards USD d'ici 2031, en progression depuis 4,73 milliards USD en 2026 à un CAGR de 4,76 %.

Quel segment de service connaît la croissance la plus rapide dans la logistique chilienne ?

La gestion du transport international affiche le rythme le plus élevé, progressant à un CAGR de 5,83 %, portée par 65 accords de libre-échange et la simplification des procédures douanières.

Pourquoi la production de lithium est-elle importante pour la demande de 3PL au Chili ?

L'alliance Codelco-SQM ajoutera 300 000 tonnes de production de lithium d'ici 2030, générant des besoins soutenus en services de fret de projet, de transport de charges lourdes et de conteneurs de qualité chimique.

Pourquoi la logistique des sciences de la vie est-elle une priorité au Chili ?

Un CAGR de 7,42 % découle des lignes de remplissage et de finition des vaccins et du pôle biotechnologique de Santiago, stimulant les besoins en chaîne du froid conforme aux bonnes pratiques de distribution et en suivi de sérialisation.

Comment les modèles logistiques hybrides gagnent-ils du terrain ?

Les opérateurs combinent des flottes réfrigérées ou de levage lourd en propre avec du transport général externalisé, équilibrant capital et agilité, et progressant à un CAGR de 6,18 % jusqu'en 2031.

Quelles régions du Chili génèrent la demande logistique spécialisée la plus importante ?

Antofagasta et Atacama dominent les flux de transport lourd minier, Santiago concentre l'entreposage sous douane, et les corridors Los Lagos-Aysen ancrent les exportations de saumon à température contrôlée.

Dernière mise à jour de la page le: