Taille et part de marché du stockage en centres de données au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

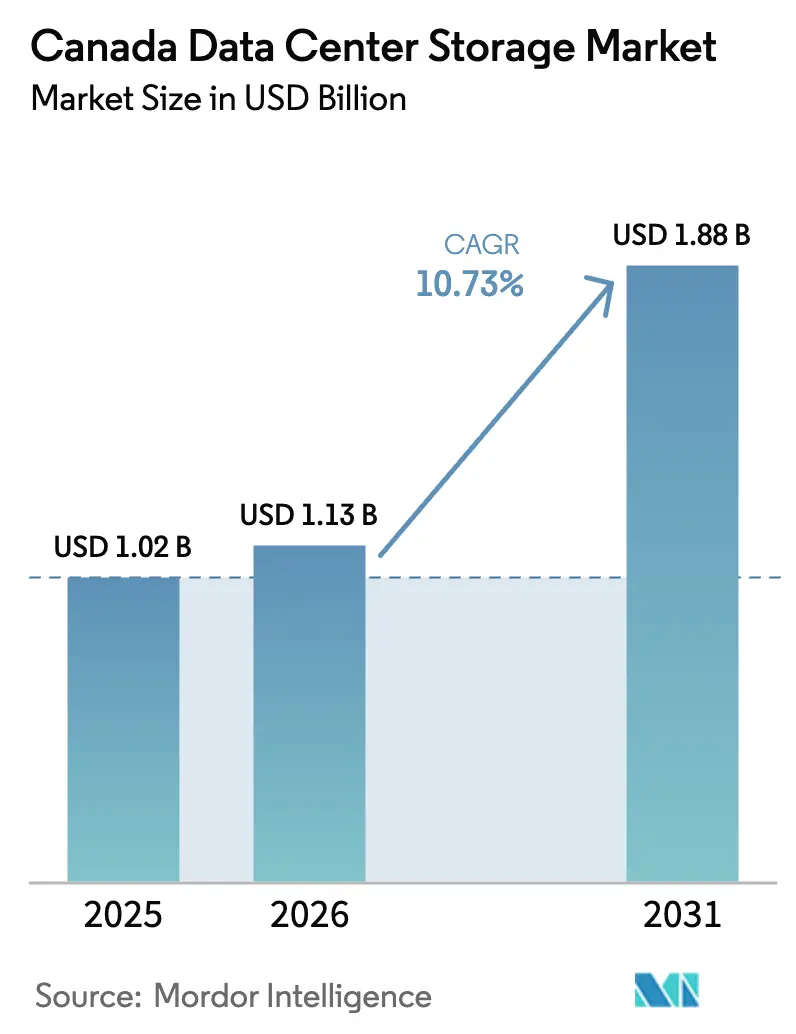

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage en centres de données au Canada par ����������

La taille du marché du stockage en centres de données au Canada est estimée à 1,13 milliard USD en 2026, en progression par rapport à la valeur de 2025 qui s'élevait à 1,02 milliard USD, avec des projections à 1,88 milliard USD pour 2031, soit une croissance à un TCAC de 10,73 % sur la période 2026-2031. Cette progression régulière reflète des politiques nationales robustes qui maintiennent les charges de travail sensibles à l'intérieur du pays ainsi qu'un appétit croissant pour les initiatives liées au nuage informatique, à l'intelligence artificielle et aux mégadonnées. Les entreprises canadiennes déploient de plus en plus de matrices haute performance pour prendre en charge les pipelines d'apprentissage automatique, tandis que les mandats du secteur public accélèrent la demande en infrastructures nationales. Le glissement vers les systèmes entièrement flash et basés sur NVMe réduit la latence, augmente les IOPS et déclenche un large cycle de remplacement. Le développement durable oriente également les décisions d'achat, les opérateurs recherchant des installations alimentées par hydroélectricité à faible empreinte carbone, capables de récupérer la chaleur perdue pour les réseaux de quartier. Les entreprises qui associent des performances de pointe à la conformité locale obtiennent des contrats à long terme, même si la tension sur les réseaux électriques et la rareté des ingénieurs qualifiés menacent les calendriers de projets.

Principaux enseignements du rapport

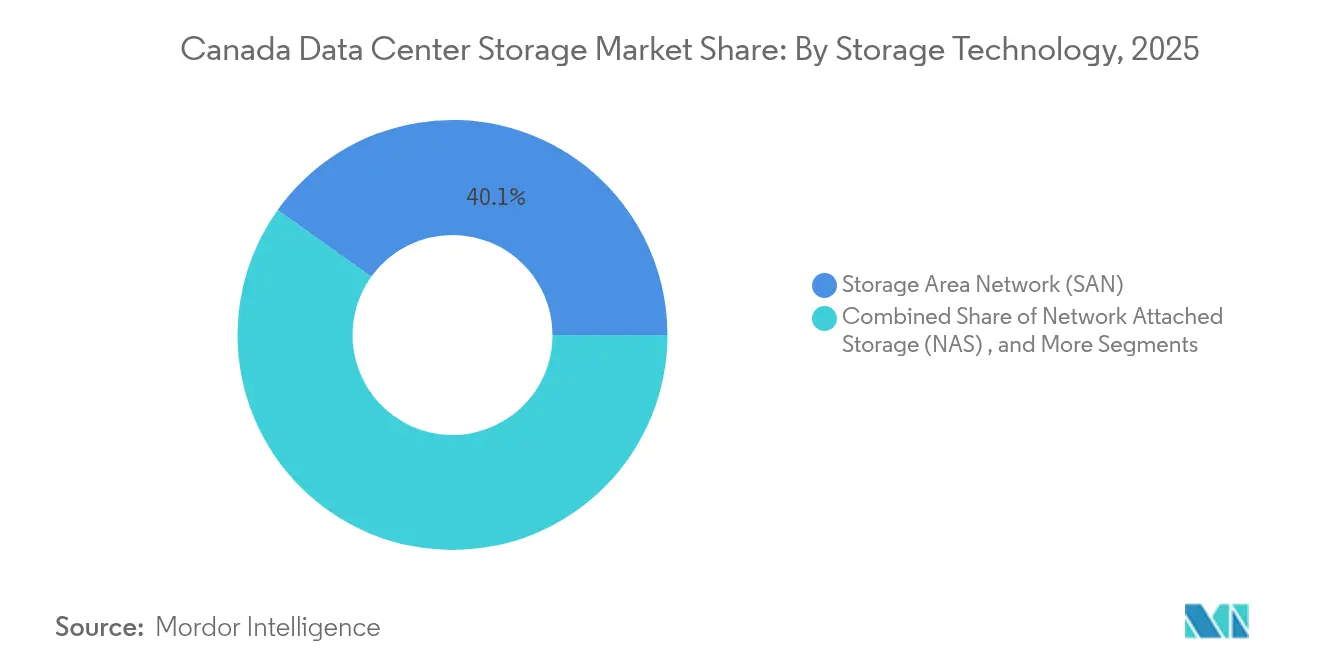

- Par technologie de stockage, les réseaux de stockage (SAN) ont représenté 40,12 % de la part de marché du stockage en centres de données au Canada en 2025, tandis que le stockage en réseau (NAS) devrait croître à un TCAC de 12,85 % jusqu'en 2031.

- Par type de stockage, les matrices HDD traditionnelles ont représenté 44,25 % de la taille du marché du stockage en centres de données au Canada en 2025 ; les matrices entièrement flash affichent la plus forte croissance avec un TCAC de 13,05 %.

- Par type de centre de données, la colocation a dominé avec une part de revenus de 56,85 % en 2025, tandis que les acteurs hyperscale et les fournisseurs de services en nuage devraient croître à un TCAC de 16,9 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 35,35 % des revenus de 2025, mais la santé et les sciences de la vie afficheront le TCAC le plus élevé à 14,15 %.

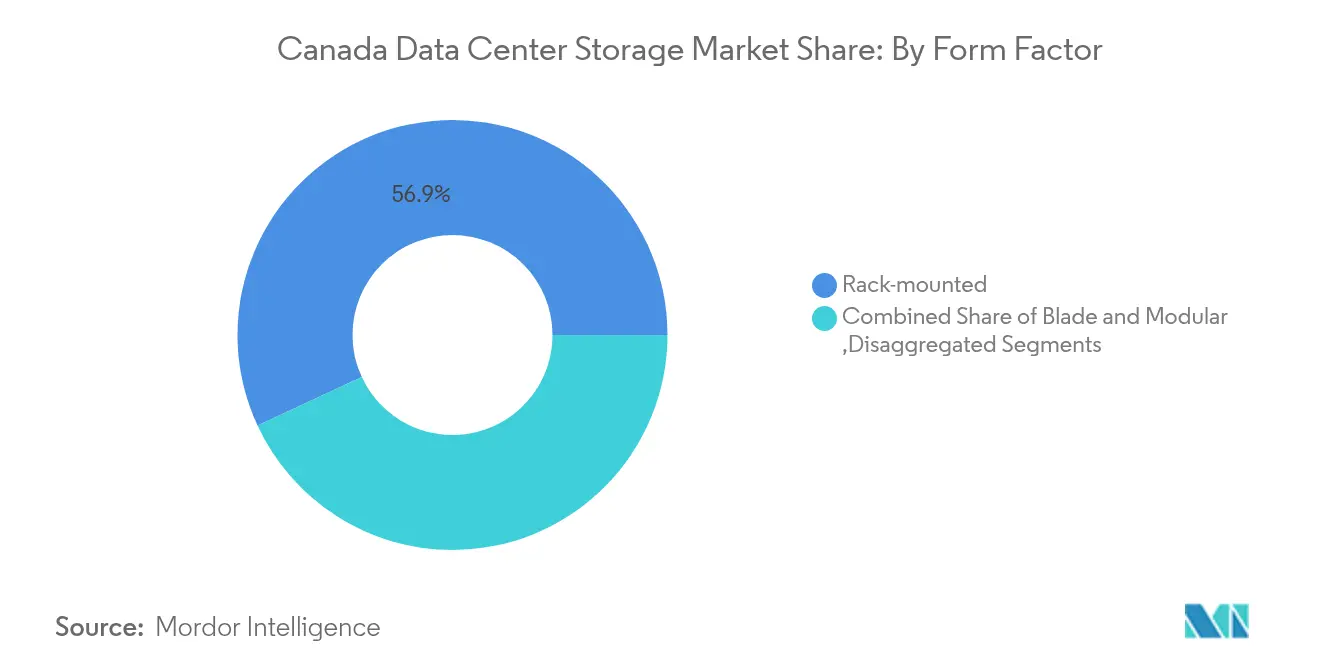

- Par facteur de forme, les systèmes montés en rack ont représenté 56,92 % de la taille du marché du stockage en centres de données au Canada en 2025, tandis que l'infrastructure désagrégée et composable progresse à un TCAC de 13,35 %.

- Par interface, SAS/SATA héritée a maintenu une part de 48,98 %, mais les connexions NVMe progressent à un TCAC de 14,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage en centres de données au Canada

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en informatique en nuage | +2.8% | National, forte concentration à Toronto, Montréal, Vancouver | Moyen terme (2-4 ans) |

| Essor des charges de travail liées à l'IA nécessitant un stockage haute performance | +3.1% | National, adoption précoce dans les pôles technologiques | Court terme (≤ 2 ans) |

| Renforcement des mandats canadiens de souveraineté des données | +2.2% | National, plus prononcé dans les secteurs gouvernementaux et réglementés | Long terme (≥ 4 ans) |

| Transition rapide vers les matrices entièrement flash NVMe | +1.9% | National, portée par les déploiements en entreprise et hyperscale | Moyen terme (2-4 ans) |

| Centres de données verts alimentés par l'hydroélectricité | +1.4% | Québec, Colombie-Britannique, Manitoba | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la réutilisation de la chaleur des centres de données | +0.8% | Centres urbains dotés de réseaux de chaleur de quartier | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Demande croissante en informatique en nuage

La directive fédérale du Canada sur la priorité au nuage et un programme souverain de calcul pour l'intelligence artificielle doté de 2,4 milliards CAD orientent les budgets vers des plateformes hybrides et multi-nuage nécessitant de larges réserves de stockage sécurisées. Une enveloppe de 700 millions CAD réservée aux installations privées axées sur l'intelligence artificielle valide les modèles en nuage domestiques pour les entreprises averses au risque ised-isde.gc.ca. Les charges de travail gouvernementales servent de références, encourageant les banques et les assureurs à migrer leurs applications de niveau 1 vers des fournisseurs conformes tout en conservant les données sur le sol canadien. Cette dynamique renforce les flux de revenus récurrents pour les fournisseurs disposant d'une présence locale et décourage les concurrents uniquement implantés à l'étranger.

Essor des charges de travail liées à l'IA nécessitant un stockage haute performance

La Régie de l'énergie du Canada prévoit que la demande en électricité des centres de données doublera d'ici 2026, principalement en raison des grappes d'entraînement de l'intelligence artificielle.[1]Régulateur de l'énergie du Canada, "Perspectives de consommation d'électricité 2026", cer-rec.gc.ca Pour alimenter les fermes de processeurs graphiques, les opérateurs installent des disques NVMe PCIe 5.0 tels que le SSD LC9 Series 122,88 To de KIOXIA, qui offre une architecture à double port pour la résilience.[2]KIOXIA America, "LC9 Series NVMe SSD Launch", kioxia.com Le soutien de 240 millions USD accordé par Ottawa au nouveau complexe d'intelligence artificielle de Cohere souligne comment les capitaux publics alimentent les déploiements hyperscale reposant sur des matrices flash à ultra-faible latence. À mesure que la taille des modèles augmente, les organisations privilégient le débit à la capacité brute, accélérant le cycle de remplacement entièrement flash.

Renforcement des mandats canadiens de souveraineté des données

Les règles du Conseil du Trésor obligent les données de niveau Protégé B et supérieur à résider dans des installations nationales certifiées, créant un avantage structurel pour les fournisseurs disposant de baies dans le pays.[3]Secrétariat du Conseil du Trésor du Canada, "Direction for Electronic Data Residency", tbs-sct.gc.ca Les entreprises privées du secteur financier, de la santé et des services publics reproduisent ces politiques pour simplifier la conformité aux lois provinciales sur la protection de la vie privée. L'hébergement local protège également les dossiers des assignations à comparaître extraterritoriales, une préoccupation mise en avant par l'Autorité canadienne pour les enregistrements Internet. Le fossé réglementaire augmente les coûts de transition et consolide les contrats à long terme, améliorant les taux d'utilisation dans les salles de colocation conformes.

Transition rapide vers les matrices entièrement flash NVMe

Des fournisseurs tels que Kingston Digital livrent désormais des SSD NVMe d'entreprise avec protection contre les coupures de courant pour les partitions de démarrage et de données, rendant le flash viable pour chaque niveau de serveur. Pure Storage et Micron collaborent sur des matrices basées sur QLC qui offrent une densité plus élevée à une consommation d'énergie par bit inférieure, allégeant à la fois les contraintes d'espace et d'empreinte carbone. Pour l'analytique en temps réel, l'écart de latence entre NVMe et SAS/SATA pousse les entreprises à contourner les mises à niveau progressives et à migrer directement vers des tissus entièrement flash.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses en capital élevées | -1.8% | National, plus aigu pour les PME | Court terme (≤ 2 ans) |

| Pénurie de talents spécialisés en centres de données | -1.2% | Principales métropoles à l'échelle nationale | Moyen terme (2-4 ans) |

| Congestion du réseau électrique urbain | -0.9% | Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Défis de gestion thermique pour les baies >30 kW | -0.7% | Sites haute densité à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Dépenses en capital élevées

Les entreprises doivent engager des centaines de millions pour suivre le rythme du stockage de niveau intelligence artificielle. Le financement de 1,8 milliard CAD d'eStruxture souligne la barrière à l'entrée, mettant de fait à l'écart les opérateurs de taille modeste ne disposant pas de réserves de capitaux importantes. La hausse des prix du flash et les modernisations du refroidissement liquide creusent l'écart entre les acteurs établis et les nouveaux entrants, retardant la concurrence dans plusieurs zones métropolitaines.

Pénurie de talents spécialisés en centres de données

Une enquête de Robert Half a révélé que la moitié des directeurs technologiques canadiens peinent à pourvoir les postes essentiels aux programmes d'intelligence artificielle et de nuage informatique. La demande d'architectes seniors maîtrisant NVMe-over-Fabric et le stockage défini par logiciel dépasse l'offre, faisant augmenter les coûts de main-d'œuvre et allongeant les cycles de déploiement. Les entreprises font souvent appel à des experts en provenance des États-Unis, ce qui augmente les budgets totaux des projets et complique le transfert de connaissances vers les équipes locales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : la domination des SAN face à la disruption des NAS

La taille du marché du stockage en centres de données au Canada pour les réseaux de stockage (SAN) a atteint 409,3 millions USD en 2025, représentant une part de 40,12 % des dépenses. Le stockage en réseau (NAS) se développe à un TCAC de 12,85 % et devrait réduire cet écart d'ici 2031. Les entreprises privilégient les référentiels basés sur les fichiers pour permettre aux équipes analytiques de travailler à travers des emplacements géographiques et pour intégrer les microservices dans les pipelines DevOps. Dans le même temps, les plateformes unifiées estompent les frontières entre SAN et NAS, offrant aux responsables informatiques un provisionnement en libre-service sans sacrifier les performances.

Les architectures SAN traditionnelles alimentent encore les bases de données de base, les grands livres financiers et les grappes ERP qui exigent une cohérence au niveau des blocs. Pourtant, les charges de travail modernes privilégient l'agilité à la zonification rigide, rendant le NAS à évolution horizontale attrayant pour la préparation des modèles d'intelligence artificielle et la collaboration. Les fournisseurs proposent désormais un échelonnement intelligent permettant aux données moins critiques de basculer vers des magasins d'objets en nuage, en équilibrant coût et vitesse. Les perspectives à long terme indiquent une convergence vers des tissus indépendants du protocole plutôt qu'une dichotomie stricte SAN-versus-NAS.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de stockage : les matrices entièrement flash accélèrent au-delà des HDD traditionnels

En 2025, les matrices HDD représentaient 44,25 % de la part de marché du stockage en centres de données au Canada, soit environ 451,4 millions USD. Les matrices entièrement flash, en croissance de 13,05 % par an, devraient capter la majorité des nouveaux déploiements d'ici 2031, car les charges de travail liées à l'intelligence artificielle et à la détection des fraudes exigent des temps de réponse en microsecondes prévisibles. La baisse de la consommation d'énergie et la réduction des métriques de coût par Go comblent l'écart de coût, notamment lorsque le coût total de possession intègre l'espace en baie et le refroidissement.

Les matrices hybrides permettent aux opérateurs prudents de combiner l'accélération flash avec la capacité disque pour les données froides. Néanmoins, les propriétaires d'applications traitent de plus en plus le flash comme le niveau par défaut, reléguant les supports rotatifs aux référentiels d'archivage. Les institutions gouvernementales pilotant l'analytique en temps réel pour la cybersécurité illustrent cette évolution : les gains de latence se traduisent directement par des fenêtres de mitigation des menaces, justifiant des investissements premium dans le flash.

Par type de centre de données : les acteurs hyperscale transforment le marché

Les installations de colocation ont généré 56,85 % des revenus de 2025, mais les acteurs hyperscale croissent le plus rapidement à un TCAC de 16,9 % alors qu'Amazon Web Services, Google Cloud et Microsoft Azure sécurisent des réserves foncières au Québec et en Alberta. Les incitations provinciales et l'abondance d'énergie renouvelable rendent viables les grands campus, soutenant des services en nuage souverains conformes aux lois fédérales de résidence des données. L'adoption par les entreprises de modèles hybrides soutient la demande de colocation, mais la vague hyperscale redessine les chaînes d'approvisionnement en énergie, en fibre et en matériel de stockage.

Les centres de données périphériques et d'entreprise restent des marchés de niche mais critiques là où les besoins juridiques ou de latence imposent des équipements sur site. Les établissements bancaires maintiennent des coffres haute sécurité pour les systèmes de règlement, même si les charges de travail périphériques migrent vers des baies adjacentes au nuage. La multiplicité des empreintes exige des piles de stockage interopérables capables de répliquer les données entre les régions sans enfreindre les limites de conformité.

Par utilisateur final : la santé mène la transformation numérique

Le secteur de la santé et des sciences de la vie progresse à un TCAC de 14,15 %, soutenu par la télémédecine, le séquençage génomique et les diagnostics basés sur l'intelligence artificielle qui génèrent des charges de travail de plusieurs pétaoctets. Les hôpitaux intègrent des référentiels d'imagerie PACS avec des moteurs d'inférence d'intelligence artificielle, nécessitant des matrices flash et des tissus à haute bande passante. En revanche, les entreprises informatiques et de télécommunications représentent encore 35,35 % des dépenses grâce aux déploiements de la 5G et à la mise en cache de contenu, ancrant la demande de base.

Les régulateurs appliquent des cadres de confidentialité tels que la LPRPDE, imposant un stockage sécurisé mais évolutif. Les partenariats de découverte de médicaments entre les entreprises biotechnologiques et les universités stimulent davantage les investissements dans des grappes accélérées par processeurs graphiques soutenues par des lecteurs NVMe. À mesure que les systèmes de remboursement migrent vers l'analytique en temps réel, les prestataires doivent garantir une récupération des données en moins d'une seconde, accélérant l'adoption des niveaux entièrement flash.

Par facteur de forme : l'infrastructure désagrégée gagne en importance

Les boîtiers montés en rack représentaient 56,92 % des expéditions de 2025, mais les nœuds désagrégés et composables se développent à un rythme annuel de 13,35 %. Les organisations dissocient le calcul, la mémoire et le stockage en réserves séparées, allouant les ressources à la demande pour améliorer l'utilisation. Les plateaux refroidis par liquide accueillent désormais des baies de 30 kW sans dépasser une efficacité énergétique (PUE) de 1,1. Les feuilles de route des fournisseurs mettent l'accent sur la maintenabilité sans outillage et les plans d'alimentation à 48 volts pour prendre en charge les futurs ensembles de puces.

Les serveurs lames restent populaires dans les salles de trading à haute fréquence où la latence déterministe l'emporte sur la flexibilité modulaire. Néanmoins, les acteurs hyperscale promeuvent des conceptions à rack ouvert et à calcul ouvert qui simplifient l'inventaire des pièces et accélèrent les déploiements mondiaux. Les opérateurs canadiens reproduisent ces plans directeurs pour raccourcir les délais de construction et s'aligner sur les chaînes d'approvisionnement mondiales.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par interface : NVMe perturbe les protocoles hérités

Les liaisons SAS/SATA héritées détenaient 48,98 % de part en 2025, mais NVMe progresse de 14,72 % par an et dominera les nouvelles capacités d'ici 2028. PCIe 5.0 double la bande passante par voie, tandis que NVMe-over-Fabric supprime les contraintes du bus hôte, transformant les lecteurs désagrégés en ressources adressables par le réseau. Fibre Channel persiste dans les banques réglementées pour des performances déterministes et des tissus ségrégués, bien que les fournisseurs proposent désormais des hybrides NVMe/FC pour faciliter la migration.

Les certifications de sécurité telles que FIPS 140-3 pour la série CM7 de KIOXIA rassurent les acheteurs du secteur public, élargissant le bassin adressable pour les lecteurs haute vitesse. À mesure que les applications conteneurisées se multiplient, les opérateurs Kubernetes s'appuient sur les espaces de noms NVMe pour l'isolation multi-locataire, soulignant la polyvalence du protocole au-delà des simples gains de performances brutes.

Analyse géographique

Les vastes ressources renouvelables du Canada, sa stabilité politique et ses protections de la vie privée en font un hôte de premier plan pour les nœuds hyperscale. Le Québec attire la plus grande part des nouvelles capacités grâce aux tarifs compétitifs d'Hydro-Québec et à l'abondance de l'hydroélectricité, qui permettent aux opérateurs de viser des coûts d'électricité inférieurs à 0,04 USD par kWh. La province offre également des interconnexions au réseau adaptées aux campus de plus de 100 MW, s'alignant sur la trajectoire de croissance du marché du stockage en centres de données au Canada.

L'Alberta suit avec une Stratégie de centres de données pour l'intelligence artificielle dotée de 100 milliards CAD qui s'appuie sur des turbines à gaz naturel et des boucles géothermiques pour l'alimentation hors réseau. Le seul parc Wonder Valley AI Data Centre aura besoin de 1,4 GW, créant une demande massive en matrices de stockage, en refroidissement liquide et en réserves de batteries. La démarche de TransAlta auprès des géants du nuage témoigne de la confiance dans les améliorations du réseau de transport, renforçant la redondance régionale.

La Colombie-Britannique concilie de solides atouts en hydroélectricité avec des déficits d'approvisionnement imminents alors que BC Hydro avertit d'un resserrement des marges. Le projet de grappe de 500 MW de Bell suggère que les investisseurs anticipent des solutions à long terme, maintenant la croissance de la taille du marché du stockage en centres de données au Canada dans les provinces de l'Ouest. L'Ontario reste le chef de file national en volume en raison du statut de centre financier de Toronto, bien que la congestion du réseau électrique déplace les nouvelles constructions vers des zones périurbaines disposant d'une meilleure capacité de sous-station.

Paysage concurrentiel

La concurrence est modérée, avec des géants mondiaux rivalisant avec des spécialistes canadiens agiles. Pure Storage renforce sa présence locale grâce à des alliances avec Rubrik pour des niveaux cyber-résilients et son rôle dans l'Ultra Ethernet Consortium qui standardise les tissus d'intelligence artificielle. La plateforme de stockage virtuel One de Hitachi Vantara réduit les émissions de carbone de 40 % et s'intègre à AWS et Google Cloud, séduisant les entreprises qui cherchent à développer des empreintes hybrides.

KIOXIA est en tête sur la densité de capacité, livrant des SSD PCIe 5.0 de 61,44 To conformes aux règles de chiffrement gouvernementales, lui permettant de décrocher des contrats publics lucratifs. Supermicro expédie des baies refroidies par liquide contenant 100 000 processeurs graphiques chaque trimestre, illustrant comment l'innovation matérielle et la durabilité convergent pour façonner les critères d'achat. Les fournisseurs nationaux comme eStruxture et Cologix s'appuient sur leurs approbations locales et leur support bilingue pour remporter des charges de travail que les entreprises uniquement étrangères ne peuvent pas toucher. Des opportunités de marché inexploitées persistent dans les nœuds périphériques du Grand Nord, où des projets miniers sensibles à la latence et des initiatives de santé à distance nécessitent des dispositifs de stockage robustes et nécessitant peu d'interventions.

Leaders du secteur du stockage en centres de données au Canada

Dell Technologies

Hewlett Packard Enterprise

IBM

Pure Storage

NetApp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Pure Storage et Micron Technology ont annoncé une collaboration visant à fournir des solutions de stockage évolutives et économes en énergie pour les centres de données hyperscale utilisant la technologie NAND QLC G9 de Micron, répondant aux défis liés à l'efficacité énergétique, à la densité et aux performances.

- Janvier 2025 : Cologix a sécurisé 1,5 milliard USD de capitaux pour financer le développement de nouveaux centres de données et étendre son empreinte canadienne.

- Mars 2025 : Le gouvernement du Canada a finalisé un investissement de 240 millions CAD dans le projet de centre de données pour l'intelligence artificielle multimilliardaire de Cohere afin de renforcer la capacité de calcul nationale.

- Mars 2025 : KIOXIA a dévoilé le SSD NVMe LC9 Series 122,88 To conçu pour les charges de travail d'intelligence artificielle, intégrant la 8e génération de mémoire flash BiCS et l'interface PCIe 5.0.

- Mai 2025 : KIOXIA a lancé les SSD NVMe PCIe 5.0 de la série CM9 - les premiers à utiliser la mémoire flash TLC BiCS de 8e génération - avec une vitesse d'écriture aléatoire supérieure de 65 %.

- Juin 2025 : Bell Canada a annoncé six centres de données pour l'intelligence artificielle à l'échelle nationale, augmentant considérablement la capacité nationale dédiée aux charges de travail d'intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché canadien du stockage dans les centres de données comme la valeur annuelle des dispositifs, sous-systèmes et logiciels de gestion spécialement conçus pour les centres de données de colocation, d'entreprise, à grande échelle ou de périphérie, et qui fournissent un stockage en bloc, en fichier ou en objet pour les charges de travail de production, de sauvegarde ou d'archivage. Les baies livrées en tant que SAN, NAS, DAS, HCI ou stockage défini par logiciel sont incluses ; la valeur est enregistrée lors de la première installation dans les installations canadiennes.

Exclusions du champ d'application :

Les disques externes autonomes, les boîtiers NAS grand public et les abonnements à des services de stockage en nuage qui n'occupent jamais un rack de centre de données national ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Matrices HDD traditionnelles

- Matrices entièrement flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Acteurs hyperscale et fournisseurs de services en nuage

- Centres de données d'entreprise et périphériques

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Montage en rack

- Lames et modulaire

- Désagrégé et composable

- Par interface

- SAS/SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs en chef de sites de colocation en Ontario et au Québec, des responsables de l'approvisionnement chez des opérateurs à grande échelle et des responsables des pratiques de stockage chez des intégrateurs de systèmes nationaux. Leurs points de vue sur les changements de densité au niveau des racks, la vitesse d'adoption du NVMe et les cycles de rafraîchissement typiques ont permis de calibrer les résultats de l'étude et de combler les lacunes concernant les volumes de stockage nationaux et transfrontaliers.

Recherche documentaire

Les analystes de Mordor commencent par gratter et filtrer des données ouvertes provenant de sources telles que Statistique Canada sur les investissements en TIC, les tarifs énergétiques d'Innovation, Sciences et Développement économique Canada, les rapports de trafic du Conseil de la radiodiffusion et des télécommunications canadiennes et la liste tarifaire harmonisée États-Unis-Canada pour les valeurs d'importation du SH 847170 (unités de stockage). Les portails des associations professionnelles, par exemple la Storage Networking Industry Association et le Canadian Cloud Council, aident à tracer les courbes d'adoption des technologies, tandis que les dépôts sur SEDAR+, les dossiers des investisseurs et les communiqués de presse des vendeurs de tableaux fournissent des signaux sur la composition des expéditions et le prix de vente moyen. Les ensembles de données d'abonnement, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, précisent la répartition des revenus des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources viennent étayer chaque étape de la validation.

Dimensionnement du marché et prévisions

La base de référence 2025 commence par une reconstruction descendante. Les dépenses de construction des centres de données de Statistique Canada sont découpées en fonction de nos ratios de coûts de stockage, puis ajustées à l'aide des registres d'importation et des déclarations de revenus des fournisseurs canadiens. Les données de synthèse des fournisseurs (livraisons de baies échantillonnées × prix de vente moyen) fournissent une vérification ascendante. Des variables clés telles que le nombre de baies de serveurs, la capacité moyenne par baie, la pénétration de NVMe, la part de la charge de travail de l'IA et les fluctuations du dollar canadien alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les estimations ascendantes sous-estiment les petites constructions régionales, les écarts sont calculés au prorata des dépôts de permis de construire provinciaux.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, vérifications croisées par des analystes pairs et approbation de l'équipe dirigeante. Les modèles sont actualisés chaque année, avec des révisions intermédiaires en cas d'événements importants, d'expansion majeure des usines, de fluctuations monétaires supérieures à +/-7 % ou d'incitations gouvernementales. Avant la livraison, un analyste réexécute les contrôles de cohérence afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de stockage du centre de données du Canada de Mordor mérite la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'appareils différentes, traitent de manière inégale les auto-constructions à grande échelle ou étirent les horizons de prévision.

Parmi les principaux facteurs d'écart, citons l'inclusion variable des licences logicielles, les différents déflateurs ASP pour les baies all-flash et les cadences d'actualisation ; certaines études établissent des moyennes sur cinq ans, tandis que Mordor retient l'année de référence et réapplique les conversions de devises tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,02 B (2025) | Renseignements sur le Mordor | - |

| USD 0,94 B (2024) | Conseil régional A | exclut les micro-sites marginaux et applique un SEA unique à tous les types de médias |

| 2,27 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Observateur de l'industrie B | compte les abonnements aux services en nuage et convertit les recettes aux taux de change de 2020 |

Ces contrastes montrent qu'en définissant un champ d'application clair, en actualisant les données chaque trimestre et en triangulant à la fois les dépenses macroéconomiques et les données au niveau des baies, ���������� fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et défendre.

Principales questions traitées dans le rapport

Quelle est la taille actuelle du marché du stockage en centres de données au Canada ?

Le marché est évalué à 1,13 milliard USD en 2026.

Quel taux de croissance annuel composé (TCAC) le marché enregistrera-t-il jusqu'en 2031 ?

Il devrait se développer à un TCAC de 10,73 %, pour atteindre 1,88 milliard USD d'ici 2031.

Quel segment de technologie de stockage connaît la croissance la plus rapide ?

Le stockage en réseau (NAS) progresse à un TCAC de 12,85 %, surpassant les autres technologies.

Pourquoi les interfaces NVMe gagnent-elles du terrain au Canada ?

NVMe offre des IOPS plus élevés et une latence inférieure à SAS/SATA héritée, ce qui en fait un élément essentiel pour les charges de travail liées à l'intelligence artificielle et à l'analytique en temps réel.

Quelle province attire le plus d'investissements hyperscale dans les centres de données ?

Le Québec attire une grande part des nouvelles constructions grâce à l'abondance de l'énergie hydroélectrique et à des tarifs compétitifs.

Quels sont les principaux freins à la croissance du marché ?

Les dépenses en capital élevées et la pénurie de talents spécialisés en centres de données constituent les deux obstacles les plus significatifs.

Dernière mise à jour de la page le: