Taille et parts du marché canadien des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

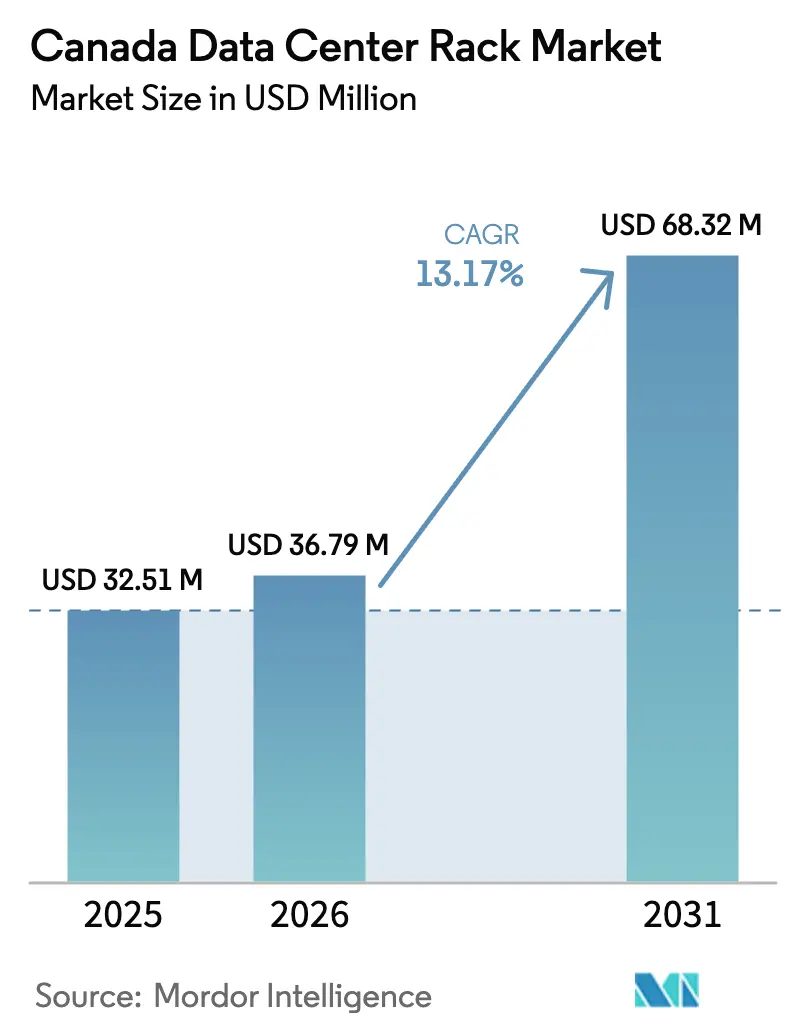

| Taille du marché de l'année de base (2025) | 32.51 Millions de dollars américains |

| Taille du Marché (2026) | 36.79 Millions de dollars américains |

| Taille du Marché (2031) | 68.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des racks de centres de données par ����������

La taille du marché canadien des racks de centres de données en 2026 est estimée à 36,79 millions USD, en progression par rapport à la valeur de 2025 de 32,51 millions USD, avec des projections pour 2031 indiquant 68,32 millions USD, croissant à un CAGR de 13,17 % sur la période 2026-2031. Les déploiements à haute densité de puissance dépassant 60 kW par rack, les mandats réglementaires de souveraineté des données et l'expansion hyperscale convergent pour soutenir une croissance à deux chiffres. Les fournisseurs de colocation canadiens tirent parti des incitations provinciales en faveur des énergies renouvelables et des lois strictes sur la confidentialité qui maintiennent les charges de travail à l'intérieur des frontières nationales, tandis que les grappes d'entraînement d'IA créent une demande nouvelle pour des racks à refroidissement liquide intégré. La hausse des droits de douane sur l'acier et l'aluminium chinois incite les acheteurs à se tourner vers les chaînes d'approvisionnement nord-américaines, et les pénuries de main-d'œuvre qualifiée pour la mise en service à haute densité encouragent les solutions de racks clés en main qui minimisent le travail sur site. Ces dynamiques favorisent collectivement les fournisseurs capables de livrer des armoires intégrées en usine, prêtes pour l'IA, aux sites hyperscale et de colocation à Toronto, Montréal, Calgary et Vancouver.

Principales conclusions du rapport

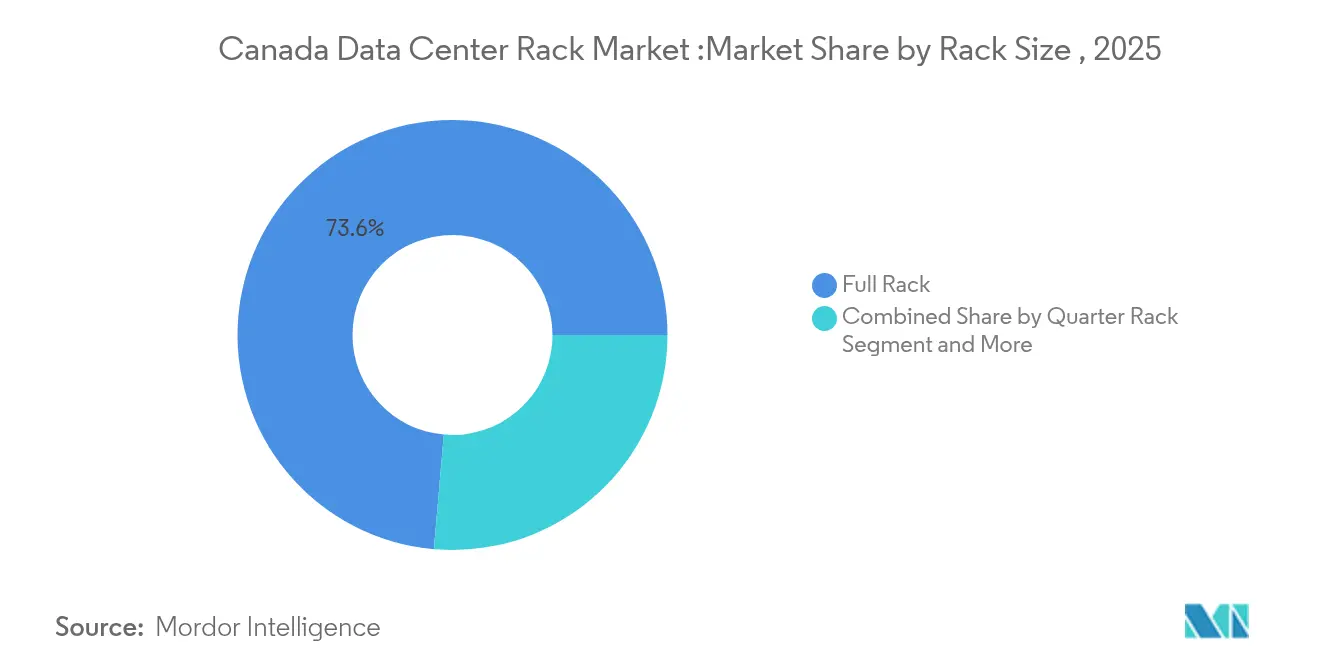

- Par configuration de rack, les conceptions de rack plein représentaient 73,62 % des parts du marché canadien des racks de centres de données en 2025, et ce segment croît à un CAGR de 14,02 % jusqu'en 2031.

- Par hauteur de rack, la catégorie 48U est la plus dynamique, progressant à un CAGR de 14,92 %, tandis que les unités 42U conservent 55,98 % de la taille du marché canadien des racks de centres de données en 2025.

- Par type de rack, les modèles armoire (fermés) représentaient 71,05 % du chiffre d'affaires en 2025 et sont appelés à croître à un CAGR de 15,88 % jusqu'en 2031.

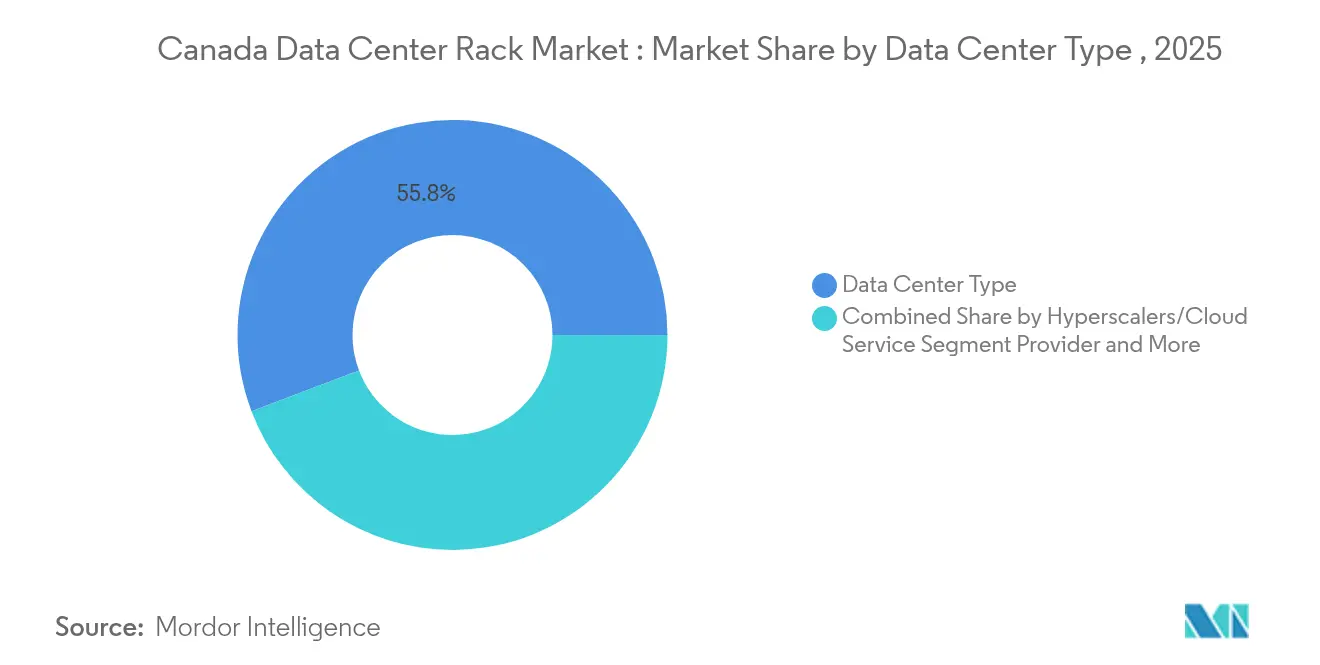

- Par type de centre de données, les déploiements hyperscale/fournisseurs de services cloud progressent à un CAGR de 16,84 %, même si les installations de colocation représentaient 55,77 % de la taille du marché canadien des racks de centres de données en 2025.

- Par matériau, les racks en acier dominaient avec 77,66 % de parts en 2025, mais les solutions en aluminium se développent à un CAGR de 13,98 % portées par les modernisations pour le refroidissement liquide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des racks de centres de données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stratégies informatiques axées sur le cloud pour les entreprises et les PME | +2.8% | National (Toronto, Montréal, Vancouver) | Moyen terme (2-4 ans) |

| Saut hyperscale et densité de rack IA (≥60 kW/rack) | +3.2% | Alberta, Ontario, Québec | Court terme (≤ 2 ans) |

| Mandats provinciaux de souveraineté des données (LPRPDE, projet de loi C-27) | +2.1% | National (focus sur le Québec, l'Ontario) | Long terme (≥ 4 ans) |

| Augmentation des engagements de capacité de colocation jusqu'en 2027 | +2.4% | Toronto, Montréal, Calgary, Vancouver | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Stratégies informatiques des entreprises et des PME axées sur le cloud

Les entreprises canadiennes intègrent des architectures cloud hybrides combinant des racks sur site avec des liens directs vers des nœuds hyperscale, favorisant des armoires uniformes 42U-48U adaptées aussi bien aux déploiements en périphérie qu'au cœur du réseau. Le Défi d'informatique pour l'IA du gouvernement fédéral, doté de 700 millions CAD, accélère l'adoption de grappes denses en GPU qui doivent se trouver à proximité des utilisateurs pour des raisons de latence, notamment dans les métropoles secondaires telles que Calgary et Edmonton. Les PME migrent les dépenses d'investissement vers les dépenses opérationnelles en louant des racks de colocation, ce qui pousse les opérateurs à standardiser les hauteurs et la distribution de l'alimentation pour une montée en charge rapide. Les programmes de périphérie métropolitaine des principaux fournisseurs cloud spécifient désormais des racks pré-certifiés pouvant être intégrés dans des installations régionales avec un minimum de travaux électriques. Cette convergence soutient une demande régulière d'armoires flexibles connectées au cloud sur l'ensemble du marché canadien des racks de centres de données.

Saut hyperscale et densité de rack IA (≥60 kW/rack)

Les charges de travail d'intelligence artificielle contraignent les opérateurs hyperscale à dépasser 100 kW — et, dans les programmes pilotes, 250 kW — par rack, une rupture par rapport aux normes héritées de 10-15 kW. Le hall CCIT de l'Université de Calgary opère déjà 20 armoires totalisant 600 kW avec des échangeurs de chaleur à porte arrière intégrés. Les opérateurs hyperscale commandent des châssis personnalisés qui associent des unités de distribution de liquide, des colonnes d'alimentation en jeu de barres et des renforcements structurels dans un seul appel d'offre, réduisant l'espace au sol par pétaflop. Les fournisseurs capables d'installer en usine des collecteurs et des lignes à déconnexion rapide remportent des contrats car ils raccourcissent la mise en service sur site. À mesure que la densité de l'IA augmente, la résistance des armoires et les systèmes de suppression des incendies doivent également évoluer, créant des opportunités de modernisation pour des châssis parasismiques à haute charge dans les halls canadiens existants.

Mandats provinciaux de souveraineté des données (LPRPDE, projet de loi C-27)

Le projet de loi C-27 et la loi proposée sur l'intelligence artificielle et les données imposent des règles strictes de résidence pour les données personnelles, incitant les banques et les hôpitaux à privilégier l'hébergement national.[2]Gouvernement du Canada, "Projet de loi C-27 : Loi de mise en œuvre de la Charte numérique," canada.ca La Loi 25 du Québec ajoute des couches provinciales qui restreignent les transferts transfrontaliers dans des secteurs tels que la technologie financière et les sciences de la vie. Ces exigences orientent les charges de travail vers des installations conformes, créant un marché captif pour les racks à l'intérieur des frontières canadiennes. Les organismes publics intègrent des clauses de résidence dans leurs appels d'offres, ancrant une demande à long terme pour des suites de colocation régionales équipées d'armoires inviolables et d'une surveillance adaptée aux audits. À mesure que les régulateurs finalisent les cadres d'application, les opérateurs anticipent une hausse pluriannuelle des commandes de racks prêts pour l'IA et certifiés conformes sur l'ensemble du marché canadien des racks de centres de données.

Augmentation des engagements de capacité de colocation jusqu'en 2027

Un taux d'inoccupation inférieur à 4 % à Toronto et à Montréal a déclenché un boom de construction : l'acquisition par eStruxture des huit sites d'Aptum porte son empreinte au-delà de 100 MW, tandis que son campus IA de Calgary est budgété à 750 millions CAD pour des formats de 130 kW par rack. L'expansion de Grain Management à Brampton de 2,5 MW à 20 MW illustre comment les sites du Grand Toronto se dimensionnent d'un ordre de grandeur. Les promoteurs souhaitent des armoires standardisées, des unités de distribution d'alimentation (PDU) et des systèmes de confinement pouvant être expédiés en modules pour des déploiements multi-sites. Les fournisseurs proposant des kits groupés rack-alimentation-refroidissement sécurisent des accords-cadres pluriannuels qui ancrent des revenus récurrents sur le marché canadien des racks de centres de données.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des parcelles électriques de 10-20 MW dans le cœur de Toronto | -1.9% | Grand Toronto | Court terme (≤ 2 ans) |

| Longues procédures provinciales d'autorisation pour les boucles de refroidissement à eau | -1.2% | Ontario, Québec, Alberta | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la mise en service de racks à haute densité | -0.8% | National (Calgary, Vancouver) | Long terme (≥ 4 ans) |

| Volatilité des dépenses d'investissement en racks due aux droits de douane sur l'acier et l'aluminium importés | -1.1% | National (fabrication en Ontario) | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Rareté des parcelles électriques de 10-20 MW dans le cœur de Toronto

Le Réseau indépendant d'électricité (Independent Electricity System Operator) avertit que l'obtention d'un accès à un poste de transformation dans le centre-ville de Toronto implique désormais des positions en file d'attente de plusieurs années. Les opérateurs hyperscale répartissent les charges en grappes à travers Mississauga et Hamilton, multipliant les petites salles plutôt qu'une grande installation. Chaque site nécessite des racks identiques pour simplifier la logistique, ce qui profite aux fournisseurs d'armoires pré-ingéniérisées déployables partout à court préavis. La rareté de l'énergie propulse également les micro-centres de données en périphérie s'intégrant dans les surfaces commerciales et de bureaux existantes, stimulant à nouveau les commandes de racks fermés compacts sur le marché canadien des racks de centres de données.

Volatilité des dépenses d'investissement en racks due aux droits de douane sur l'acier et l'aluminium importés

La surtaxe canadienne de 25 % sur les métaux chinois ajoute des fluctuations de coûts imprévisibles aux nomenclatures de matériaux des racks.[3]Ministère des Finances Canada, "Contre-mesures sur les importations de produits en acier et en aluminium," canada.ca Les fabricants d'équipements d'origine (OEM) approvisionnent leurs panneaux auprès de deux sources : des usines relevant de l'ACEUM, mais les lignes de conversion doivent être reconfigurées pour les alliages alternatifs, allongeant les délais. Les armoires en aluminium — plus légères et plus conductrices thermiquement — compensent les coûts d'expédition et de refroidissement, neutralisant partiellement les vents contraires tarifaires, bien que l'indexation des prix dans les contrats de colocation soit en hausse. Les fournisseurs disposant d'usines de travail de la tôle nationales verrouillent les volumes, tandis que les acheteurs se couvrent avec des stocks achetés à terme, affectant le fonds de roulement sur l'ensemble du marché canadien des racks de centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : dominance du rack plein portée par les charges de travail IA

Les unités rack plein représentaient 73,62 % du chiffre d'affaires en 2025 et croîtront de 14,02 % par an, les grappes IA nécessitant des châssis pleine hauteur avec des collecteurs intégrés. Cette dominance place les formats rack plein au cœur de la discussion sur la taille du marché canadien des racks de centres de données, notamment lorsque les opérateurs hyperscale standardisent leurs déploiements sur des armoires pleines 48U offrant un flux d'air cohérent et un ancrage de l'alimentation. Les offres de rack quart et de rack demi restent pertinentes pour les armoires en périphérie, mais contribuent marginalement au chiffre d'affaires par rapport aux cœurs à haute densité IA.

La plupart des appels d'offres hyperscale regroupent désormais les racks, les échangeurs de chaleur à porte arrière et la distribution en jeu de barres en une seule référence (SKU). Les opérateurs de colocation reproduisent cette conception pour accueillir des locataires futurs inconnus. Les fournisseurs réalisant des économies d'échelle autour des châssis pleine taille améliorent leurs marges même lorsque les prix des matières premières fluctuent, renforçant le fossé concurrentiel sur le marché canadien des racks de centres de données.

Par hauteur de rack : le 48U émerge comme standard optimisé pour l'IA

Bien que les armoires 42U représentent 55,98 % du chiffre d'affaires de 2025, les unités 48U s'accélèrent à un CAGR de 14,92 % et devraient capturer une part significative de la taille du marché canadien des racks de centres de données d'ici 2031. Les six unités de rack supplémentaires accueillent les skids de pompe en rangée et les chemins de câbles en jeu de barres en hauteur sans sacrifier le nombre de serveurs.

Les opérateurs déployant les accélérateurs NVIDIA H100 et les futurs B100 choisissent souvent le 48U pour héberger à la fois les nœuds de calcul et la distribution de réfrigérant dans une seule armoire. Avec la montée en puissance des boucles liquides, les allocations en 48U pérennisent l'espace au sol tout en évitant les extensions de hauteur personnalisées qui compliquent la conception du confinement. Les modèles compacts 38U et 52U continuent de servir les zones télécoms ou parasismiques, mais la demande en volume se concentre autour des deux hauteurs principales, aidant les intégrateurs à rationaliser les références et la logistique.

Par type de rack : les solutions armoire dominent l'intégration du refroidissement

Les châssis armoire (fermés) ont capturé 71,05 % des dépenses de 2025 et surpasseront le marché canadien des racks de centres de données dans son ensemble à un CAGR de 15,88 %. Les côtés fermés permettent aux circuits à refroidissement direct par puce et aux échangeurs de chaleur à porte arrière de fonctionner en toute sécurité, évitant la condensation dans les allées.

Les grands fournisseurs de colocation intègrent des portes biométriques et une surveillance des circuits de dérivation dans des armoires scellées, les commercialisant comme des « suites IA » premium. Les racks à cadre ouvert servent toujours les couloirs réseau où la circulation d'air est primordiale et la sécurité moins stricte, mais leur part s'érode à mesure que davantage de charges de travail deviennent énergivores. Les armoires murales s'adressent aux abris de périphérie 5G et aux nœuds industriels IoT, mais restent un cas d'usage de niche par rapport aux armoires scellées.

Par type de centre de données : la croissance hyperscale dépasse les segments traditionnels

Les halls de colocation ont dominé le chiffre d'affaires avec 55,77 % de la taille du marché canadien des racks de centres de données en 2025, tandis que les déploiements hyperscale/cloud progressent rapidement à un CAGR de 16,84 %. Les opérateurs hyperscale exigent des châssis intégrés prêts pour le refroidissement liquide, s'insérant dans des baies de chargement assistées par robots.

Les colos répondent en proposant des halls IA dédiés, nécessitant les mêmes armoires spécialisées. Les entreprises sur site restent importantes dans les secteurs réglementés tels que la santé, mais les dépenses s'orientent vers des racks hybrides hébergeant à la fois des GPU privés et des routeurs de liaison cloud. Les micro-sites en périphérie dans les commerces de détail ou les sites de tours cellulaires privilégient des racks légers, pré-câblés et dimensionnés pour le transport par ascenseur.

Par matériau : l'aluminium gagne du terrain dans les applications à haute densité

L'acier règne toujours avec 77,66 % de parts, mais l'aluminium progresse à un CAGR de 13,98 % alors que les opérateurs valorisent le poids plus faible lorsque les planchers doivent supporter des armoires de 130 kW. L'évolution des parts de marché canadien des racks de centres de données vers l'aluminium correspond au passage au refroidissement liquide, où la conductivité thermique améliore l'efficacité des échangeurs.

Les fournisseurs investissant dans des lignes de soudage de l'aluminium raccourcissent les délais car ce métal s'usine plus rapidement que l'acier laminé à froid. Les racks composites destinés aux laboratoires sensibles aux champs électromagnétiques restent peu nombreux mais rentables, signalant de futures possibilités de diversification si l'inférence IA s'étend aux suites d'imagerie médicale et aux bancs d'essai pour véhicules autonomes.

Analyse géographique

L'Ontario reste le plus grand acheteur provincial grâce à la demande de Toronto dans les secteurs financier et technologique, mais la congestion du réseau électrique a allongé les files d'attente d'interconnexion et augmenté les coûts énergétiques, orientant les capacités vers Hamilton et Kitchener. L'excédent hydroélectrique du Québec et son portefeuille d'énergies renouvelables attirent les opérateurs hyperscale en quête de crédits ESG ; le déblocage par Hydro-Québec de tarifs industriels supplémentaires stimule des campus de plusieurs centaines de mégawatts près de Montréal.

L'Alberta est le nœud à la croissance la plus rapide du marché canadien des racks de centres de données, tirant parti de l'énergie dérégulée et du gaz naturel abondant pour attirer entre 75 et 100 milliards CAD de capital planifié pour les centres de données d'ici 2030. Le campus de Calgary d'eStruxture illustre les racks de 130 kW refroidis par des échangeurs à porte arrière, montrant comment l'expertise énergétique locale se traduit en ingénierie de centres de données. Le corridor émergent de recherche en santé IA d'Edmonton génère également des commandes régionales de racks.

La Colombie-Britannique tire parti de ses actifs hydroélectriques et des routes de fibre optique du Pacifique pour se positionner comme un hub CDN à faible latence ; les racks ici intègrent souvent des renforts parasismiques et des boucles liquides adaptées aux conditions climatiques tempérées. Les provinces maritimes sollicitent des charges de travail en périphérie liées aux projets éoliens offshore, nécessitant des armoires compactes résistant à l'air salin. À l'échelle nationale, le marché canadien des racks de centres de données est confronté à des différences de politique concernant les permis de boucle hydraulique et les crédits d'énergie propre, obligeant les fournisseurs à personnaliser les accessoires d'armoires par province.

Paysage concurrentiel

Les équipementiers mondiaux contrôlent le premier niveau, mais le secteur reste modérément fragmenté, les ateliers locaux de fabrication métallique protégeant les comptes régionaux. Le chiffre d'affaires 2024 de Schneider Electric SE de 38 milliards EUR incluait 24 % provenant des acheteurs de centres de données, et son acquisition de Motivair consolide sa profondeur en matière de refroidissement liquide..[1]Schneider Electric, "Chiffre d'affaires T1 2025," se.com Vertiv Group Corp. a enregistré 8,0 milliards USD de ventes en 2024 et a entamé 2025 avec un carnet de commandes de 7,9 milliards USD après avoir conclu des alliances sur les plateformes IA. L'acquisition de Fibrebond par Eaton Corporation plc pour 1,4 milliard USD étend son périmètre de l'équipement électrique aux armoires, lui offrant une chaîne d'approvisionnement de bout en bout pour les appels d'offres hyperscale.

La différenciation concurrentielle repose désormais sur la livraison clés en main — racks câblés en usine, boucles de réfrigérant, PDU intelligents et capteurs DCIM expédiés en un seul colis. Les acteurs disposant d'usines nationales de travail de la tôle évitent l'exposition aux droits de douane et raccourcissent les délais, remportant des déploiements de colocation exigeant la livraison de 300 armoires en moins de trois semaines. Les fabricants régionaux manquant de savoir-faire en refroidissement risquent d'être relégués aux commandes à la demande.

Les feuilles de route des fournisseurs convergent vers des châssis compatibles avec l'Open Compute Project pour séduire les géants hyperscale, aux côtés d'armoires prêtes pour l'IA intégrant la détection de fuites, des plaques à microcanaux et le câblage structuré. Les modules de conformité pour la tenue de registres selon le projet de loi C-27 et la notation ESG offrent une fidélisation supplémentaire. Les fusions-acquisitions restent probables parmi les acteurs de niveau intermédiaire cherchant à atteindre une taille critique, notamment ceux disposant d'un outillage aluminium limité.

Leaders du secteur canadien des racks de centres de données

Rittal GmbH and Co. KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Schneider Electric SE a affiché un chiffre d'affaires T1 de 9,3 milliards EUR, en hausse de 15,2 % en Amérique du Nord, et a finalisé l'acquisition de Motivair pour approfondir son savoir-faire en refroidissement liquide

- Avril 2025 : Vertiv Group Corp. a enregistré 2,036 milliards USD de ventes au T1, en hausse de 24 % sur un an, relevant ses prévisions annuelles de 250 millions USD sous l'effet de l'essor des commandes IA

- Mars 2025 : Eaton Corporation plc a finalisé son acquisition de Fibrebond pour 1,4 milliard USD, ajoutant la fabrication d'armoires à son portefeuille électrique

- Mars 2025 : eStruxture a entamé l'expansion 55H à Brampton, passant de 2,5 MW à 20 MW, en concevant des racks pour des charges IA de 130 kW

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des baies pour centres de données comme étant le chiffre d'affaires généré par les nouvelles armoires fabriquées en usine, les armoires de quart, de moitié et complètes, ainsi que les formats à cadre ouvert et à montage mural, utilisées dans les centres de données de colocation, d'hyperscale, d'entreprise et de périphérie à travers le pays. Chaque unité doit abriter des équipements informatiques, d'alimentation et de réseau et être conforme à la norme ANSI/EIA-310-E.

Les armoires côté rue, les châssis de serveurs purs et les baies remises à neuf sont exclus de notre dimensionnement.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des ingénieurs d'installation, des responsables de l'approvisionnement en colocation et des gestionnaires de produits OEM pour les baies en Ontario, au Québec, en Alberta et en Colombie-Britannique ont permis d'affiner les taux d'utilisation, les prix de vente moyens et les changements de préférence en matière de hauteur. De courtes enquêtes en ligne auprès d'architectes de l'informatique en nuage ont permis de valider les hypothèses de prévision sur la densité de puissance et l'adoption de l'aluminium.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de Statistique Canada, du registre des importations de l'Agence des services frontaliers du Canada et des tableaux de bord des prix de l'électricité de Ressources naturelles Canada, qui nous ont aidés à estimer les facteurs de la demande de crémaillères et les coûts d'exploitation. Les notes de l'Association canadienne des centres de données, les registres des pannes de l'Uptime Institute et les dépôts de brevets accessibles via Questel ont permis de tracer les courbes d'adoption des technologies. Les rapports 10-K des entreprises, les documents déposés auprès de SEDAR et la presse réputée telle que The Globe and Mail ont fourni les plans de dépenses des principaux opérateurs. Nos analystes ont également tiré le nombre d'installations et les ajouts de MW des archives de D&B Hoovers et de Dow Jones Factiva. Les sources mentionnées sont illustratives ; de nombreuses autres références ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la charge informatique installée et planifiée (MW) en emplacements de rack en utilisant des bandes de densité vérifiées avant de la multiplier par des ASP mixtes. Des vérifications ascendantes sélectives, des synthèses de fournisseurs et des audits de tarification des canaux de distribution permettent de resserrer les totaux. Les variables clés comprennent les ajouts de MW aux centres de données, la puissance moyenne des racks (kW), le mélange 42U contre 48U, le passage de l'acier à l'aluminium et les gains de parts de marché de l'hyperscale. Une régression multivariée, soutenue par un lissage ARIMA pour les chocs macroéconomiques, projette chaque facteur jusqu'en 2030, après quoi les résultats sont alignés sur le consensus des experts et ajustés pour tenir compte des mouvements monétaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance automatisées, à un examen par les pairs et à l'approbation de la direction. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires lorsque les annonces de nouvelles constructions, les changements de tarifs ou les variations de prix des composants dépassent des seuils prédéfinis.

Pourquoi la ligne de base des baies du centre de données du Canada de Mordor mérite la confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des produits, des années de référence et des facteurs de conversion différents. Notre sélection rigoureuse de revenus de racks uniquement, le nombre d'installations spécifiques au Canada et un modèle mis à jour annuellement réduisent ces écarts pour les décideurs.

Parmi les principaux facteurs d'écart, on peut citer les concurrents qui regroupent les boîtiers de télécommunications, qui appliquent des estimations basées sur les expéditions sans vérification de la densité locale, ou qui utilisent des prix ASP statiques malgré les variations du coût du métal.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 32,51 millions USD (2025) | Renseignements sur le Mordor | - |

| 164,5 millions USD (2023) | Conseil régional A | Inclut des armoires de télécommunication et de diffusion plus petites, une année de base plus ancienne, pas d'ajustement de la densité de puissance. |

| 1,24 milliard d'USD (2024) | Conseil mondial B | Regroupe les salles de serveurs d'entreprise et les rails accessoires, l'extrapolation des expéditions remplace les comptages d'installations. |

| 300 millions d'USD (2023) | Portail de l'industrie C | Utilise l'ASP élevé des devis de vente au détail, mélange des armoires avec des baies de télécommunication extérieures. |

En résumé, ���������� fournit une base de référence équilibrée et transparente, fondée sur des données d'installations, des prix validés et des étapes reproductibles, donnant aux parties prenantes une vision fiable de l'opportunité des baies de centres de données au Canada.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché canadien des racks de centres de données ?

Le marché est évalué à 36,79 millions USD en 2026 et est en voie d'atteindre 68,32 millions USD d'ici 2031.

Quelle configuration de rack domine la demande canadienne ?

Les unités rack plein dominent avec 73,62 % de parts de marché en 2025 grâce aux charges de travail IA nécessitant des armoires pleine hauteur et à haute densité

Pourquoi les racks 48U gagnent-ils en popularité ?

Ils offrent un espace vertical supplémentaire pour les collecteurs de refroidissement liquide et les équipements d'alimentation, supportant des densités supérieures à 60 kW par rack tout en pérennisant les nouvelles constructions.

Comment les lois sur la souveraineté des données influencent-elles les achats de racks ?

Le projet de loi C-27 et les lois provinciales sur la confidentialité obligent les ensembles de données sensibles à rester au Canada, stimulant les dépenses de colocation nationales et augmentant la demande de racks conformes.

Dernière mise à jour de la page le: