Taille et parts du marché des vitres intelligentes automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

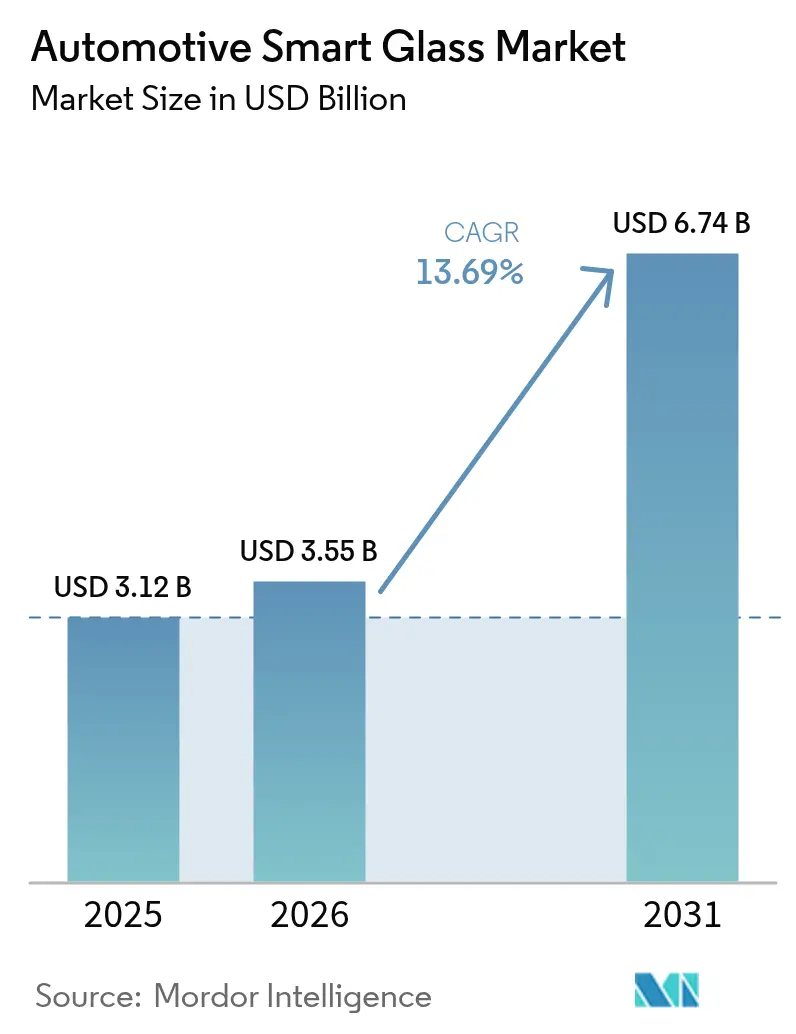

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 6.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitres intelligentes automobiles par ����������

La taille du marché des vitres intelligentes automobiles en 2026 est estimée à 3,55 milliards USD, en hausse par rapport à la valeur de 2025 de 3,12 milliards USD, avec des projections pour 2031 affichant 6,74 milliards USD, progressant à un TCAC de 13,69 % sur la période 2026-2031. Cette trajectoire de croissance est ancrée dans l'électrification rapide des véhicules haut de gamme, le déploiement plus large des systèmes avancés d'aide à la conduite et les nouvelles réglementations sur le confort en habitacle mettant l'accent sur la réduction de l'éblouissement et l'efficacité thermique. La baisse continue des prix des modules électrochromiques, associée à des dispositifs à particules en suspension à commutation plus rapide, remodèle les choix de conception des équipementiers d'origine et raccourcit les cycles d'innovation. Les constructeurs automobiles recherchent de plus en plus de grands toits panoramiques et des pare-brise compatibles avec l'affichage tête haute combinant atténuation de la lumière et réduction du poids. Dans le même temps, les fournisseurs s'empressent de sécuriser leurs réserves d'oxyde d'indium et d'étain et de certifier des conducteurs transparents alternatifs. L'intensité concurrentielle reste modérée mais croissante, car les offres de modules intégrés promettent un assemblage final plus simple et aident les fournisseurs de rang 1 à défendre leurs marges. Parallèlement, une demande de rénovation émerge de la part des opérateurs de flottes qui voient dans les vitres intelligentes un moyen rapide d'améliorer le confort des passagers et de différencier leurs services.

Principaux enseignements du rapport

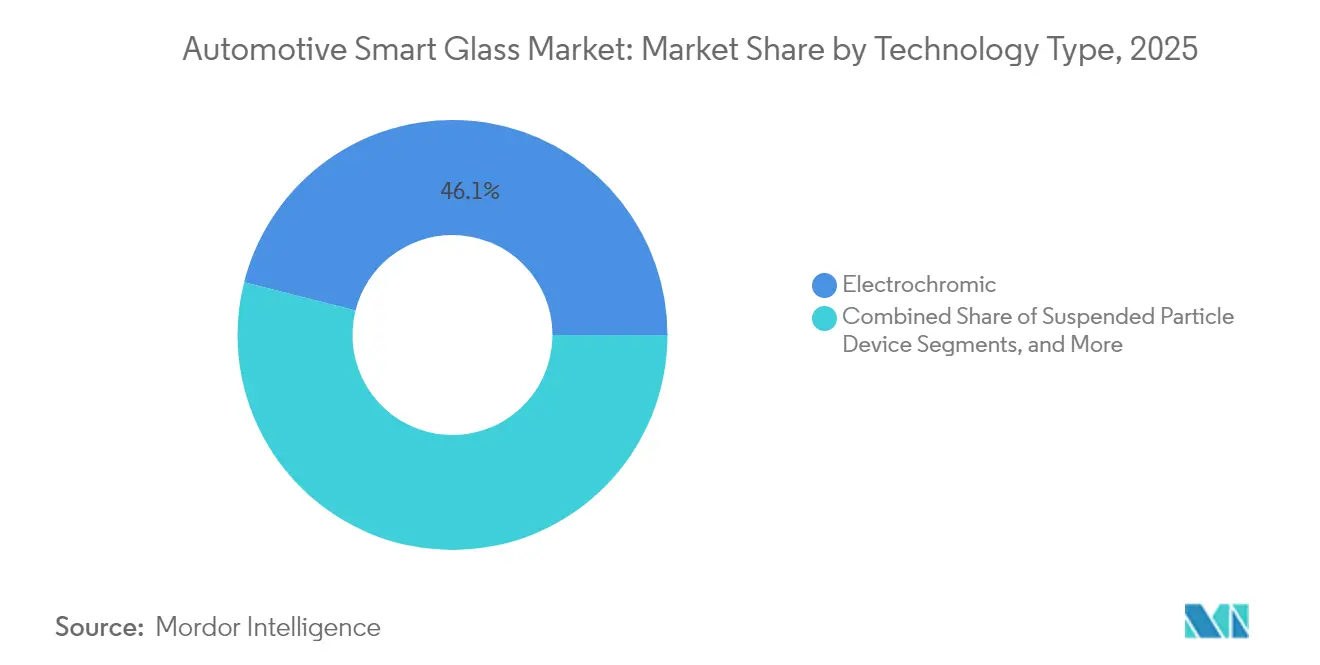

- Par technologie, le vitrage électrochromique a dominé avec 46,05 % des parts du marché des vitres intelligentes automobiles en 2025 ; les dispositifs à particules en suspension devraient afficher un TCAC de 14,63 % jusqu'en 2031.

- Par application, les vitres de toit ouvrant ont capté 73,42 % de la taille du marché des vitres intelligentes automobiles en 2025 ; les panneaux d'affichage tête haute intelligents et d'affichage sont prévus pour s'étendre à un TCAC de 16,44 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 62,98 % de la taille du marché des vitres intelligentes automobiles en 2025 ; le segment est en voie d'atteindre un TCAC de 16,05 % jusqu'en 2031.

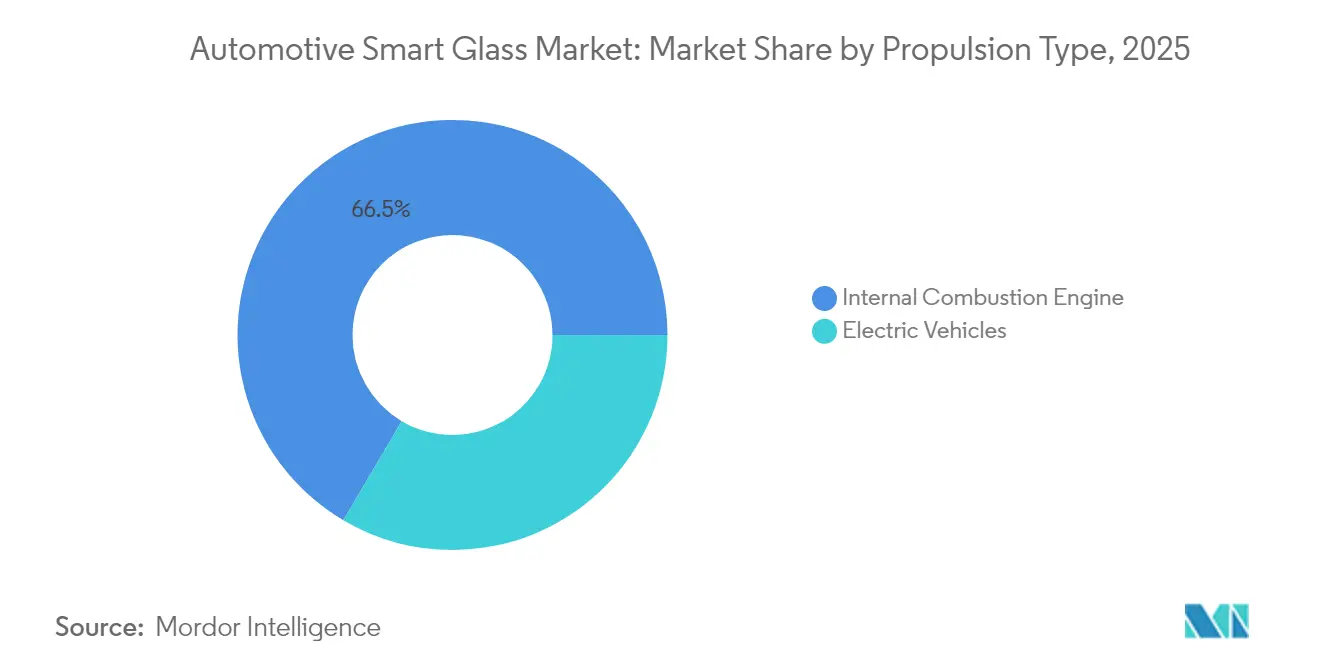

- Par propulsion, les modèles à moteur à combustion interne représentaient 66,52 % de la taille du marché des vitres intelligentes automobiles en 2025 ; les véhicules électriques sont prêts à atteindre un TCAC de 17,03 % jusqu'en 2031.

- Par canal de vente, les installations en première monte contrôlaient 85,77 % de la taille du marché des vitres intelligentes automobiles en 2025 ; le canal du marché secondaire affiche la progression la plus rapide à un TCAC de 16,25 % jusqu'en 2031.

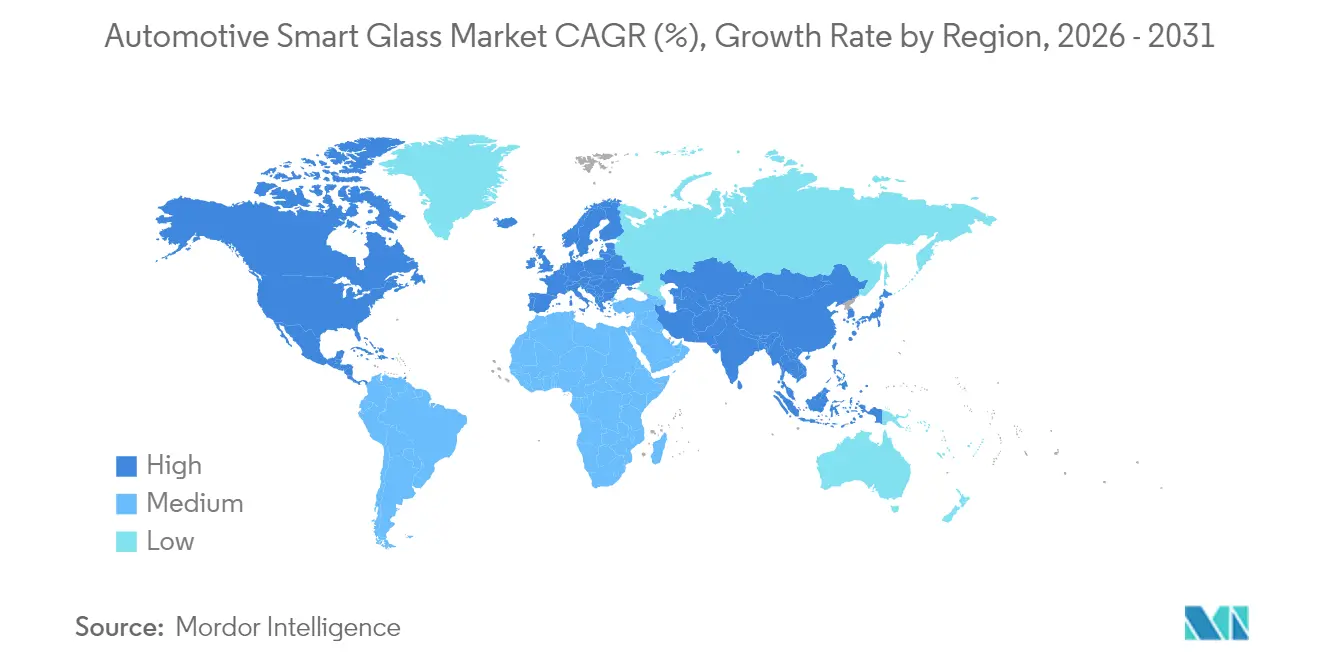

- Par géographie, l'Amérique du Nord commandait 41,92 % des parts du marché des vitres intelligentes automobiles en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 16,02 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vitres intelligentes automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pare-brise compatibles avec les systèmes avancés d'aide à la conduite nécessitant des zones d'affichage tête haute atténuables | +3.2% | Amérique du Nord et Europe ; expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Toits panoramiques plus grands dans les véhicules électriques pour compenser la chaleur de la batterie | +2.8% | Hubs VE en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Véhicules de luxe et haut de gamme équipés de toits ouvrants électrochromiques | +2.1% | Amérique du Nord et Europe ; débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes européennes plus strictes en matière d'éblouissement et d'UV | +1.9% | Europe avec répercussions réglementaires mondiales | Long terme (≥ 4 ans) |

| Modules de toit intelligent intégrés par les fournisseurs de rang 1 | +1.7% | Allemagne, Japon, Michigan | Court terme (≤ 2 ans) |

| Fours à verre neutres en carbone réduisant les coûts | +1.4% | Premiers adoptants en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Pare-brise compatibles avec les systèmes avancés d'aide à la conduite stimulant la demande de verre d'affichage tête haute atténuable

Les systèmes avancés d'aide à la conduite reposent sur des affichages tête haute qui doivent rester visibles sous la lumière directe du soleil, l'éblouissement de l'aube et les transitions à la sortie des tunnels. Saint-Gobain et AGC ont conjointement validé des pare-brise feuilletés incorporant une fine couche intermédiaire électrochromique qui assombrit uniquement la zone d'affichage tête haute, préservant la clarté du pare-brise partout ailleurs [1]« Démonstration Solarbay SPD », Gauzy Ltd., gauzy.com. L'empilement TFEL transparent de Lumineq, monté derrière le verre de protection, délivre des flèches de réalité augmentée à fort contraste qui restent lisibles à une luminance extérieure maximale de 10 000 cd/m². Les constructeurs automobiles visant des niveaux d'automatisation SAE plus élevés adoptent des zones d'affichage tête haute atténuables pour réduire la charge de travail du conducteur et maintenir les opérations du tableau de bord à un minimum. Alors que la densité du contenu d'affichage tête haute progresse vers la navigation en réalité augmentée et les alertes des systèmes avancés d'aide à la conduite, le verre intelligent de pare-brise devient un composant fonctionnel de sécurité plutôt qu'une simple amélioration du confort.

Impulsion des équipementiers d'origine pour des toits panoramiques plus grands dans les véhicules électriques afin de compenser la chaleur du bloc-batterie

Les plateformes électriques génèrent une chaleur excédentaire lors des chargements rapides et des conditions de forte charge, mettant un nouvel accent sur la gestion thermique passive. Les toits panoramiques fabriqués avec des dispositifs à particules en suspension peuvent passer de transparent à opaque en quelques millisecondes, réduisant considérablement l'apport de chaleur solaire avant que les compresseurs de climatisation ne s'enclenchent [2]« Livre blanc sur les pare-brise électrochromiques », AGC Inc., agc.com . Le prototype Solarbay de Renault démontre que la programmation dynamique de l'opacité peut augmenter l'autonomie réelle d'un véhicule électrique de plusieurs points de pourcentage lors des cycles estivaux. Parce que le refroidissement de la batterie reste un sous-système coûteux, les ingénieurs des équipementiers d'origine voient dans le vitrage intelligent un levier accessible qui complète les nouvelles architectures de pompe à chaleur. La liberté de conception qui en résulte permet des lignes de toit plus épurées sans stores mécaniques, renforçant les caractéristiques stylistiques distinctives des véhicules électriques impossibles à reproduire avec des vitres à teinte fixe.

Normes européennes plus strictes en matière d'éblouissement et d'UV encourageant le vitrage intelligent

La révision du Règlement UNECE 43 impose une double conformité sur la transmission minimale de la lumière visible et l'exposition maximale aux ultraviolets pour les zones panoramiques, rendant les revêtements à teinte foncée conventionnels insuffisants [3]« Amendements à la Réglementation UNECE R43 », Commission européenne, europa.eu. Le verre intelligent contourne cette contrainte en modulant la teinte à la demande, offrant une clarté diurne complète dans les conditions de faible éblouissement tout en respectant les limites d'UV lors des événements à forte insolation. Les équipementiers d'origine européens ont pré-conçu des variantes de véhicules mondiaux autour de ces normes plus strictes afin d'éviter des références de vitrage spécifiques à chaque région, stimulant indirectement le marché des vitres intelligentes automobiles. La pression politique s'étend aux règles d'approvisionnement des flottes d'entreprises qui récompensent les habitacles à faible éblouissement, incitant les sociétés de crédit-bail à privilégier les modèles dotés de toits atténuables intégrés.

Fournisseurs de rang 1 proposant des modules de toit intelligent intégrés pour réduire le temps d'assemblage

Des fournisseurs de modules tels que Webasto et Continental sont allés au-delà du simple vitrage pour livrer des systèmes de toit clés en main avec électronique de commande intégrée, éclairage d'ambiance LED, capteurs de charge solaire et logiciels de diagnostic. Les modules prêts à l'installation en usine compriment le temps de cycle en éliminant les étapes séparées de câblage et d'étanchéité, ce qui peut libérer plusieurs heures de productivité globale par équipe sur les lignes à grand volume. Les équipementiers d'origine apprécient le modèle de garantie mono-fournisseur qui accompagne ces modules, réduisant les coûts logistiques et simplifiant l'homologation. La migration de valeur qui en résulte, des fabricants de verre vers les intégrateurs de systèmes, remodèle le pouvoir de négociation dans l'ensemble du secteur des vitres intelligentes automobiles, incitant à des coentreprises combinant science des matériaux et expertise mécatronique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des composants et de l'intégration | -2.9% | Mondial ; le plus marqué sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'oxyde d'indium et d'étain de qualité automobile | -2.1% | Chaîne d'approvisionnement mondiale ; production concentrée en Chine | Long terme (≥ 4 ans) |

| Opérabilité thermique limitée des films PDLC | -1.8% | Moyen-Orient, nord du Canada, Sibérie | Moyen terme (2-4 ans) |

| Complexité de l'étalonnage sur le marché secondaire pour les pare-brise compatibles avec les systèmes avancés d'aide à la conduite | -1.3% | Amérique du Nord et Europe ; s'élargissant à mesure que les systèmes avancés d'aide à la conduite se généralisent | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Coût initial élevé des composants et de l'intégration

Les modules de toit électrochromiques et à dispositifs à particules en suspension ajoutent 200 à 800 USD par véhicule, une prime qui reste difficile à absorber sur les marchés du segment B ou sensibles aux coûts [4]« Analyse de la structure des coûts du verre intelligent », AGC Inc., agc.com. Au-delà des matières premières, les équipementiers d'origine doivent requalifier les performances en cas de choc du toit, ajouter des chemins de câbles et valider les logiciels qui s'interfacent avec les modules de contrôle de la carrosserie. La courbe d'apprentissage abrupte et les frais d'outillage en ligne de production dissuadent les constructeurs automobiles plus petits d'adopter ces technologies tôt. Les fournisseurs de rang 1 poursuivent donc en priorité les contrats de luxe à haute marge, ce qui reporte les économies d'échelle en volume qui accéléreraient autrement la baisse des prix. Bien que la R&D en cours promette des procédés de revêtement en ligne et de film en bobine, l'obstacle de coût à court terme continue de plafonner la pénétration dans les segments inférieurs du marché des vitres intelligentes automobiles.

Complexité de l'étalonnage sur le marché secondaire pour les pare-brise compatibles avec les systèmes avancés d'aide à la conduite

Les pare-brise intelligents associés aux systèmes avancés d'aide à la conduite à base de caméras exigent un étalonnage optique précis après remplacement, nécessitant souvent des outils et des panneaux cibles de niveau équipementier. Les ateliers de vitrage indépendants manquent de capitaux pour acquérir de tels équipements, entraînant des immobilisations prolongées des véhicules et des frais de service plus élevés. Les assureurs en Amérique du Nord et en Europe signalent une augmentation des coûts de sinistres, ce qui entraîne des franchises plus élevées sur les véhicules équipés de verre d'affichage tête haute atténuable. Cette friction dans la chaîne de services dissuade les acheteurs de flottes axés sur la revente et freine l'élan de modernisation sur le marché secondaire, même si les kits de rétrofit de vitres intelligentes deviennent plus disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : le leadership de l'électrochromique face à l'innovation des dispositifs à particules en suspension

Le vitrage électrochromique représentait 46,05 % de la taille du marché des vitres intelligentes automobiles en 2025, une part soutenue par son équilibre entre vitesse de commutation, durabilité sur le cycle de vie et baisse du coût unitaire. Les dispositifs à particules en suspension devraient croître à un TCAC de 14,63 % jusqu'en 2031. Les dispositifs à particules en suspension comblent l'écart en offrant des changements de teinte en moins d'une seconde et des dégradés de tons moyens plus riches, des attributs qui résonnent avec les intérieurs axés sur la performance et les préréglages d'ombrage contrôlés par l'utilisateur. L'architecture électrochromique à base de film de Gentex aplatit davantage la courbe d'apprentissage pour les fournisseurs de toit de rang 1 en permettant la stratification en continu aux vitesses des lignes automobiles.

Sur la période de prévision, les empilements hybrides qui associent les dispositifs à particules en suspension pour une réponse rapide aux couches électrochromiques pour une opacité profonde pourraient capter une demande croisée, notamment dans les toits panoramiques qui doivent traiter l'éblouissement et la confidentialité. La concurrence entre ces technologies catalyse les co-investissements dans des conducteurs transparents de nouvelle génération, chaque architecture cherchant à atténuer les contraintes communes liées à l'oxyde d'indium et d'étain. Dans cette course, le marché des vitres intelligentes automobiles bénéficie continuellement de percées mutualisées qui élèvent les références de performance globales.

Parallèlement, les films à cristaux liquides en polymère dispersé et thermo-chromiques occupent des niches où la modulation passive convient aux gammes contraintes en coût. Bien que leur adoption soit comparativement plus lente, les variantes de cristaux liquides en polymère dispersé incorporant des nanoparticules absorbant les infrarouges montrent des promesses pour les navettes de luxe carrossées sur mesure desservant des itinéraires touristiques en climat chaud. Les panneaux de toit thermo-chromiques s'assombrissent au-dessus de 35 °C sans apport électrique et séduisent les camionnettes de livraison du dernier kilomètre qui recherchent un refroidissement de l'habitacle neutre en énergie. Ces petites tranches technologiques élargissent collectivement le spectre adressable du verre intelligent, permettant au marché des vitres intelligentes automobiles de servir les modèles grand public qui pourraient autrement manquer cette fonctionnalité en raison des barrières de coût. À mesure que les fournisseurs de rang 2 concèdent des brevets clés des pionniers, les pressions tarifaires devraient s'accentuer, comprimant finalement les marges mais élargissant la base installée.

Par type d'application : les toits ouvrants dominent tandis que les affichages tête haute accélèrent

Les installations de toits ouvrants représentaient 73,42 % de la taille du marché des vitres intelligentes automobiles en 2025, bénéficiant des échanges simples de modules de toit qui évitent la requalification structurelle des pare-brise. La demande des consommateurs pour une ambiance de plein air, amplifiée par le contenu des influenceurs sur les réseaux sociaux, fait des toits panoramiques une option presque incontournable sur les finitions premium. Le verre intelligent apporte des avantages tangibles tels que l'atténuation de l'éblouissement sans bloquer le panorama, renforçant le storytelling de marque autour du confort avancé. Pendant ce temps, les panneaux d'affichage tête haute intelligents et d'affichage affichent un TCAC de 16,44 % jusqu'en 2031, alors que le secteur pivote vers la navigation en réalité augmentée et les superpositions de surveillance du conducteur. Les constructeurs automobiles reconnaissent que le contenu au niveau du pare-brise doit rester visible dans toutes les conditions d'éclairage, faisant des zones atténuables une nécessité fonctionnelle plutôt qu'un luxe.

Les applications secondaires sur les vitres latérales et arrière se concentrent sur la confidentialité et la température uniforme de l'habitacle, prisées par les opérateurs de flottes de covoiturage. Les pare-brise avant, bien que techniquement plus difficiles en raison de l'épaisseur du feuilletage et des codes de sécurité, débloquent des revenus supplémentaires par véhicule grâce à la compatibilité avec les systèmes avancés d'aide à la conduite. La couche intercalaire SkyViera de Kuraray, récemment adoptée par le XUV 9e de Mahindra, intègre des rainures d'éclairage ambiant se synchronisant avec l'état d'atténuation du toit, offrant une expérience visuelle cohérente. Le paysage applicatif évolue du simple panneau unique vers des écosystèmes multi-surfaces, une transformation qui sous-tend un contenu par véhicule plus profond et propulse le marché des vitres intelligentes automobiles.

Par type de véhicule : les voitures particulières stimulent la croissance en volume

Les voitures particulières commandaient 62,98 % de la taille du marché des vitres intelligentes automobiles en 2025 et devraient croître à un TCAC de 16,05 % jusqu'en 2031, alors que des marques grand public, dont Ford et Toyota, ont lancé des variantes de finition intermédiaire avec des toits atténuables en option. L'effet de levier du volume permet aux fabricants de verre d'amortir la R&D sur des millions d'unités, réduisant le coût marginal de plusieurs dizaines de pourcentages sur les cycles de modèles successifs. Notamment, les crossovers compacts — la carrosserie à la croissance la plus rapide au monde — présentent des ouvertures de toit suffisamment grandes pour justifier le verre intelligent même à des prix de marché intermédiaire. Bien que plus faibles en volume, les véhicules utilitaires affichent des revenus par unité plus élevés, car les impératifs réglementaires et opérationnels favorisent les vitres arrière à dégagement rapide pour la sécurité et la recharge rapide en dépôt. L'installation SmartVision de Gauzy sur les bus de la MTA de New York illustre comment les flottes du secteur public peuvent agir en tant que premiers adoptants, validant la durabilité dans des conditions d'utilisation intensive.

Une boucle de rétroaction se forme : à mesure que les sociétés de covoiturage privilégient l'expérience des passagers, elles spécifient le verre intelligent pour leurs niveaux premium, incitant les équipementiers d'origine à inclure des options de pré-câblage sur l'ensemble des gammes de produits. Cette demande latente alimente le pipeline des voitures particulières, créant un cercle vertueux d'économies d'échelle qui abaisse encore les prix. Le marché des vitres intelligentes automobiles anticipe donc un élan soutenu dans les segments de mobilité personnelle et partagée, à condition que les fournisseurs continuent à renforcer la durabilité des matériaux et leurs engagements en faveur de l'économie circulaire.

Par type de propulsion : les véhicules électriques émergent comme catalyseur de croissance

Les plateformes à combustion interne détenaient encore 66,52 % de la taille du marché des vitres intelligentes automobiles en 2025, reflétant la domination du parc automobile existant. Pourtant, les véhicules électriques enregistrent le TCAC le plus rapide à 17,03 % jusqu'en 2031, car les toits lumineux s'inscrivent parfaitement dans la proposition de valeur des véhicules électriques d'habitacles silencieux et riches en technologie. L'architecture des véhicules électriques fournit une alimentation DC basse tension abondante pour les contrôleurs de verre sans convertisseurs auxiliaires, simplifiant l'intégration par rapport aux boîtiers 12 V des moteurs à combustion interne. De plus, l'obsession d'efficacité du groupe motopropulseur transforme chaque watt d'économie de charge de climatisation en autonomie réelle, une métrique qui résonne auprès des régulateurs et des consommateurs. Le FX Super One MPV de Faraday Future illustre cette frontière, combinant un toit d'affichage ultra-large avec des stratégies de compensation thermique de la batterie pour des températures d'habitacle allant de -30 °C à 55 °C.

À l'inverse, les plateformes hybrides constituent une étape intermédiaire : les équipementiers d'origine expérimentent avec des pare-soleil intelligents et des zones atténuables plus petites, collectant des données de télématique pour justifier le déploiement d'un toit complet dans les générations suivantes de véhicules électriques. À mesure que l'infrastructure de recharge se densifie et que les prix des batteries baissent, certains prévisionnistes prédisent qu'en 2030, plus de la moitié des véhicules équipés de vitres intelligentes seront entièrement électriques, cimentant le biais de propulsion comme accélérateur de croissance durable pour le marché des vitres intelligentes automobiles.

Par canal de vente : dominance des équipementiers d'origine avec accélération du marché secondaire

Les équipements d'usine représentaient 85,77 % de la taille du marché des vitres intelligentes automobiles en 2025, mais les kits du marché secondaire affichent désormais un TCAC de 16,25 % jusqu'en 2031, à mesure que les chaînes d'approvisionnement arrivent à maturité. Les premiers adoptants du marché secondaire comprennent les services de limousines et les équipeurs spécialisés qui rétrofittent des cloisons atténuables dans les berlines avec chauffeur. Le processus d'installation a été simplifié grâce à des modules de toit prêts à brancher, pré-collés avec de l'électronique de commande, réduisant le temps de main-d'œuvre à moins de quatre heures dans des ateliers certifiés. Initialement méfiantes face aux dépenses de recalibrage, les compagnies d'assurance ont proposé des primes réduites lorsque les kits du marché secondaire incluent des modes antireflet de sécurité intégrée pouvant réduire le risque d'accidents à l'aube et au crépuscule. Simultanément, les amateurs de bricolage restent un segment marginal en raison des adhésifs de collage spécialisés et du codage de sécurité requis après l'installation.

Les équipementiers d'origine ont commencé à considérer la robustesse du marché secondaire comme un levier de valeur de marque, approuvant des packages d'accessoires sélectionnés pour maintenir des valeurs résiduelles élevées. Ce modèle de coexistence signifie que le marché des vitres intelligentes automobiles bénéficie d'un double pipeline de revenus : des volumes stables chez les équipementiers d'origine et une innovation agile sur le marché secondaire. À long terme, des percées dans les revêtements autoréparants et le transfert d'énergie sans fil pour les panneaux de toit pourraient démocratiser davantage les opportunités de rétrofit, élargissant la demande totale adressable au-delà des véhicules de première propriété.

Analyse géographique

L'Amérique du Nord a conservé 41,92 % de la taille du marché des vitres intelligentes automobiles en 2025, portée par la densité des véhicules de luxe, des réglementations sur les systèmes avancés d'aide à la conduite en rapide évolution et d'importants maillages de fournisseurs de rang 1 concentrés autour du Michigan et de l'Ontario. Les acheteurs américains sont prêts à payer pour un confort amélioré par la technologie, comme en témoigne le package de toit atténuable en option de la Tesla Model Y. Les flottes canadiennes, confrontées à des hivers plus rigoureux, testent des toits électrochromiques pour une aide au dégivrage en modulant l'absorption des infrarouges, une fonctionnalité en cours de validation active par Saint-Gobain. L'alignement réglementaire transfrontalier sur les paramètres d'affichage tête haute des pare-brise simplifie l'homologation, soutenant l'appétit des équipementiers d'origine pour le verre intelligent multi-surfaces.

L'Europe se classe deuxième en termes de chiffre d'affaires global mais continue de façonner les normes techniques mondiales. Les marques premium allemandes pionnières de nouvelles chimies d'empilement, tandis que les régulateurs français et suédois poussent pour des métriques d'économie circulaire qui traitent le délaminage en fin de vie. L'accent mis par la région sur les habitacles à faible éblouissement et faible UV a propulsé l'adoption dans les segments des berlines B. Le lifting de la Volkswagen ID.3 introduit une zone de gradation partielle du toit pour répondre aux enquêtes de satisfaction des clients. Les subventions de recherche Horizon UE financent des fours neutres en carbone, soutenant de futures économies d'échelle qui auront un impact sur le marché mondial des vitres intelligentes automobiles.

L'Asie-Pacifique représente le théâtre de croissance la plus rapide, affichant un TCAC de 16,02 % jusqu'en 2031. La Chine, épicentre de la production mondiale de véhicules électriques, s'appuie sur des géants domestiques du verre comme Fuyao pour sécuriser la résilience de la chaîne d'approvisionnement. L'incitation gouvernementale aux toits ouvrants pour les nouveaux véhicules à énergie nouvelle accélère la pénétration du verre intelligent sur les toits dans les villes de rang 1, où les îlots de chaleur urbains estivaux entraînent une surconsommation de climatisation. Le segment des kei-cars japonais teste des panneaux à dispositifs à particules en suspension compacts pour les hayon arrière, soulignant comment les intérieurs avec contraintes d'espace valorisent l'ombrage dynamique. La Corée du Sud favorise des alliances stratégiques entre les leaders des puces mémoire et les fournisseurs de toit de rang 1 pour intégrer la détection de l'état du conducteur avec les ajustements de teinte du toit, renforçant la culture d'innovation au niveau système de la région.

Bien que plus petits aujourd'hui, l'Amérique latine et le Moyen-Orient illustrent des opportunités de niche. Les flottes touristiques au Mexique rétrofittent des vitres latérales électrochromiques pour des itinéraires panoramiques, tandis que les SUV de luxe des États du Golfe adoptent un contrôle de teinte en trois zones pour faire face à des pics de température ambiante de 50 °C. Ces exemples signalent une base de référence attendue en termes d'attentes vis-à-vis du verre intelligent parmi les acheteurs automobiles mondiaux, garantissant que les écarts d'adoption régionaux se réduisent.

Paysage concurrentiel

La matrice concurrentielle reste modérément fragmentée, avec des conglomérats verriers historiques exploitant des économies d'échelle tandis que des innovateurs spécialisés poursuivent des niches fortifiées par des brevets. Saint-Gobain, AGC et Guardian Industries contrôlent conjointement une part dominante des programmes de toit pour équipementiers d'origine grâce à des contrats d'approvisionnement de plusieurs décennies et à des lignes de flottage localisées. Leur intégration verticale permet une conversion rapide des lignes pour la stratification de verre intelligent, les protégeant des pénuries ponctuelles en butyral de polyvinyle et en oxyde d'indium et d'étain. À l'inverse, Gentex, Gauzy et View se concentrent sur des chimies différenciées et obtiennent des prix plus élevés par mètre carré grâce à leur leadership en performance, s'associant souvent à des intégrateurs de systèmes pour accéder aux lignes de production de masse.

AGC a présenté des pare-brise d'affichage transparent capables de superposer la navigation en réalité augmentée, ce qui positionne l'entreprise face aux fournisseurs d'électronique qui lorgnent sur le même espace de pare-brise. L'analyse des brevets révèle une concentration de nouveaux dépôts autour des interfaces d'empilement hybride et des autodiagnostics détectant le délaminage avant que les performances optiques ne se dégradent, soulignant comment le logiciel et la fusion de capteurs deviennent déterminants.

La pression sur les prix augmente à mesure que des entrants chinois déploient des variantes à dispositifs à particules en suspension à prix agressif, tirant parti de subventions liées aux volumes nationaux de véhicules électriques. En réponse, les acteurs occidentaux établis recherchent des accords de licence croisée pour éviter les blocages litigieux et maintenir leurs avantages en termes de délai de mise sur le marché. Il en résulte une structure de marché où la différenciation dépend de l'intégration systémique globale — combinant verre intelligent, éclairage d'ambiance et données de voiture connectée — plutôt que de la simple technologie de teinte. Ces dynamiques entretiennent une rivalité équilibrée qui stimule l'innovation tout en prévenant le verrouillage monopolistique, maintenant le marché des vitres intelligentes automobiles dynamique et adaptatif.

Leaders du secteur des vitres intelligentes automobiles

AGC Inc.

Saint-Gobain S.A

Gentex Corporation

Nippon Sheet Glass Co. Ltd.

Corning Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Gauzy Ltd. a lancé la première pile de verre intelligent préfabriqué de l'industrie automobile, une solution clé en main visant à améliorer l'efficacité de fabrication et à accélérer l'adoption du verre intelligent dans les véhicules. Ce produit entièrement industrialisé prend en charge une intégration évolutive sur les plateformes de véhicules.

- Mars 2025 : Miru Smart Technologies a introduit un grand dispositif de toit ouvrant électrochromique pour le secteur automobile, illustrant l'évolutivité et la valeur des films intercalaires en polyuréthane thermoplastique avancés d'Argotec dans la conception des véhicules de prochaine génération.

Portée du rapport sur le marché mondial des vitres intelligentes automobiles

Le verre intelligent automobile utilise un film commutable à base de dispositifs à particules en suspension, un matériau teinté offrant de l'ombre. De plus, le film bloque 99 % de la lumière tout en maintenant la transparence nécessaire au conducteur pour opérer le véhicule en toute sécurité.

Le marché des vitres intelligentes automobiles a été segmenté par technologie, application, type de véhicule et géographie. Par technologie, le marché est segmenté en électrochromique, dispositif à cristaux liquides en polymère dispersé (PDLC) et dispositif à particules en suspension (SPD). Par application, le marché est segmenté en vitres arrière et latérales, vitres de toit ouvrant et pare-brise avant et arrière. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport couvre la taille et les prévisions du marché en valeur (USD) pour tous les segments mentionnés ci-dessus.

| É���ٰ��dz�����dz�����ܱ� |

| Dispositif à particules en suspension (SPD) |

| Cristaux liquides en polymère dispersé (PDLC) |

| Thermo/photo-chromique |

| Hybride / multi-empilement |

| Vitres de toit ouvrant |

| Vitres arrière et latérales |

| Pare-brise avant et arrière |

| Panneaux d'affichage tête haute intelligents / d'affichage |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Moteur à combustion interne |

| Véhicules électriques |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| ���Ի�Dz�é������ | |

| Vietnam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| É�����ٱ� | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de technologie | É���ٰ��dz�����dz�����ܱ� | |

| Dispositif à particules en suspension (SPD) | ||

| Cristaux liquides en polymère dispersé (PDLC) | ||

| Thermo/photo-chromique | ||

| Hybride / multi-empilement | ||

| Par type d'application | Vitres de toit ouvrant | |

| Vitres arrière et latérales | ||

| Pare-brise avant et arrière | ||

| Panneaux d'affichage tête haute intelligents / d'affichage | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Bus et autocars | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicules électriques | ||

| Par canal de vente | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ���Ի�Dz�é������ | ||

| Vietnam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| É�����ٱ� | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des vitres intelligentes automobiles ?

Le marché est évalué à 3,55 milliards USD en 2026 et devrait dépasser 6,74 milliards USD d'ici 2031.

Quelle application domine actuellement la demande ?

Le verre de toit ouvrant panoramique est en tête avec une part de 73,42 % en raison de son intégration simple et de son fort attrait auprès des consommateurs.

À quelle vitesse l'adoption des véhicules électriques influence-t-elle l'essor du verre intelligent ?

Les véhicules électriques représentent le segment de propulsion à la croissance la plus rapide, enregistrant un TCAC de 17,03 % jusqu'en 2031, car les toits intelligents contribuent à la gestion thermique.

Qui sont les acteurs clés qui façonnent l'évolution technologique ?

Saint-Gobain, AGC, Gentex, Gauzy et Guardian Industries dirigent les principaux programmes d'équipementiers d'origine et orientent les dépôts de brevets.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants ?

La pénurie d'oxyde d'indium et d'étain demeure le principal goulot d'étranglement, exposant les fournisseurs à la volatilité des prix et à l'incertitude d'approvisionnement.

Dernière mise à jour de la page le: