Taille et part du marché australien des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.42 Milliards de dollars |

| Taille du Marché (2026) | 24.35 Milliards de dollars |

| Taille du Marché (2031) | 29.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des MNO des télécommunications par ����������

La taille du marché australien des MNO des télécommunications devrait passer de 23,42 milliards USD en 2025 à 24,35 milliards USD en 2026 et devrait atteindre 29,56 milliards USD d'ici 2031, à un CAGR de 3,96 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait passer de 34,65 millions d'abonnés en 2025 à 41,42 millions d'abonnés d'ici 2030, à un CAGR de 3,63 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 34,65 millions d'abonnés en 2025 à 41,42 millions d'abonnés d'ici 2030, à un CAGR de 3,63 % au cours de la période de prévision (2025-2030). Cette perspective reflète une trajectoire de croissance résiliente portée par les gains de couverture 5G à l'échelle nationale, les mises à niveau de la fibre jusqu'aux locaux (FTTP) et la demande croissante des entreprises en matière de TIC gérées et de connectivité cloud. Actuellement, les services de données représentent la plus grande part des revenus à 47 %, tandis que les services vocaux conservent 25 %, soulignant le changement structurel vers les applications à forte consommation de bande passante. L'intensité concurrentielle continue d'augmenter alors que TPG finalise le partage de réseau avec Optus, que Vocus absorbe les actifs fixes de TPG et que Telstra investit 800 millions USD dans l'automatisation des réseaux basée sur l'IA. Pendant ce temps, le trafic mobile quotidien a atteint 9 millions de Go et l'utilisation mensuelle moyenne devrait doubler pour atteindre 28,7 Go d'ici 2028, maintenant les opportunités de monétisation de la capacité même si les charges de gros NBN plus élevées et les augmentations des prix de détail compriment les budgets des ménages.

Principaux enseignements du rapport

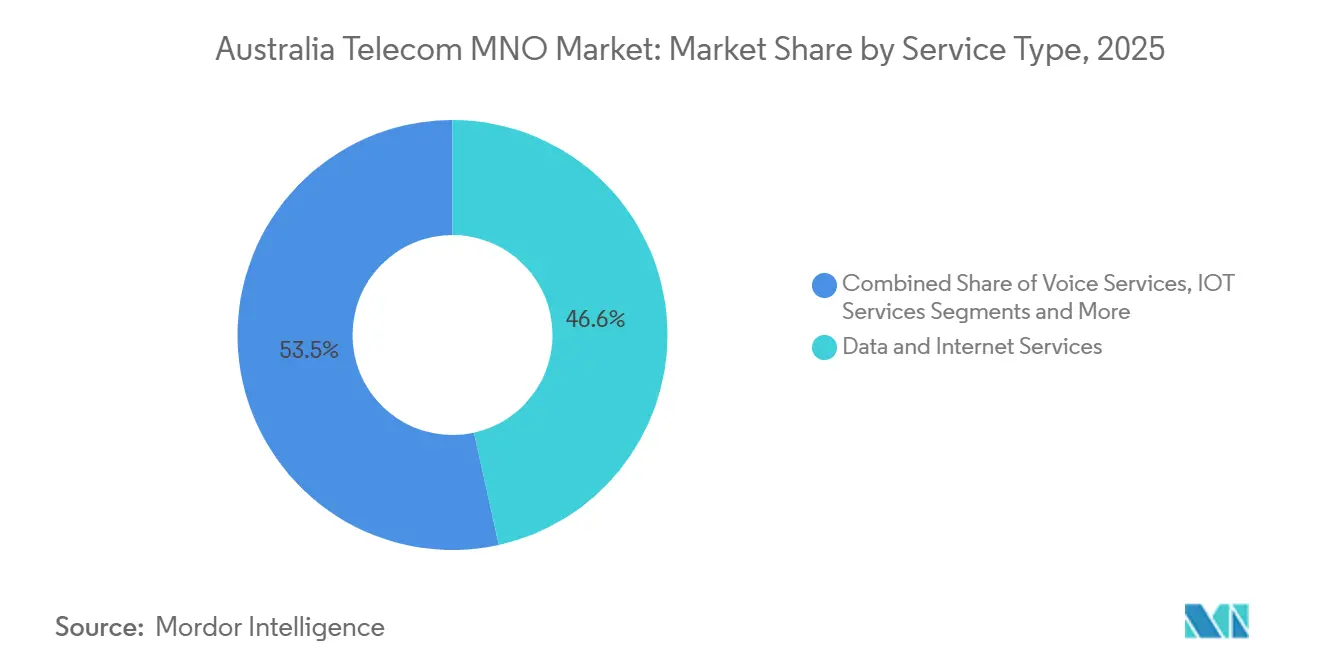

- Par type de service, les services de données ont capturé 46,55 % de la part de marché australienne des MNO des télécommunications en 2025 et progressent à un CAGR de 3,99 % jusqu'en 2031.

- Par utilisateur final, le segment entreprises détenait 31,15 % de la taille du marché australien des MNO des télécommunications en 2025 et se développe à un CAGR de 4,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la couverture 5G et monétisation premium | +1.2% | National, fort impact à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Mises à niveau de la fibre jusqu'aux locaux stimulant l'ARPU | +0.8% | Empreinte NBN nationale, zones métropolitaines prioritaires | Long terme (≥ 4 ans) |

| Demande croissante des entreprises en matière de TIC gérées et de connectivité cloud | +1.0% | National, principaux centres d'affaires | Court terme (≤ 2 ans) |

| Croissance des données mobiles liée aux services de streaming et de jeux vidéo | +0.9% | National, plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Partenariats de satellites LEO en communication directe avec les appareils pour la couverture rurale | +0.4% | Australie régionale et éloignée | Long terme (≥ 4 ans) |

| Adoption de réseaux 5G privés dans les mines et l'industrie lourde | +0.3% | Mines d'Australie-Occidentale et du Queensland | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'expansion de la couverture 5G stimule la monétisation des services premium

Le déploiement de la 5G en Australie a dépassé la phase des premiers adoptants et constitue désormais le principal moteur de la hausse des revenus. Telstra atteint 91 % de couverture de la population et Optus dépasse 80 %, soutenu par un plan d'investissement pluriannuel de 800 millions USD qui intègre la gestion de réseau basée sur l'IA d'Ericsson pour débloquer des niveaux de vitesse différenciés. Les clients migrant vers des forfaits 5G premium ont augmenté les revenus des services mobiles de 3,7 % d'une année sur l'autre en 2024, compensant la fatigue des prix dans les niveaux inférieurs. L'intérêt des entreprises est également robuste : la mine Cadia de Newmont a signalé une amélioration de 80 % des communications souterraines après un déploiement pilote de la 5G, validant des cas d'usage avancés dans le transport autonome. La disponibilité du spectre dans les bandes 26 GHz et 28 GHz, allouée dans le cadre du régime de licences d'appareils de l'ACMA, accélère davantage la densification des petites cellules métropolitaines.[1]Autorité australienne des communications et des médias, « Bandes 26 GHz et 28 GHz », acma.gov.au

Les mises à niveau du réseau FTTP accélèrent la reprise de l'ARPU

L'injection de 3 milliards USD du gouvernement fédéral et le co-investissement de 800 millions USD de NBN Co permettront de mettre à niveau 622 000 locaux vers la capacité gigabit d'ici 2030, portant la part des connexions ultra-rapides à 94 % des ménages. La consommation moyenne de données des ménages a été multipliée par dix au cours de la dernière décennie, et les niveaux gigabit permettent aux fournisseurs de services de récupérer l'ARPU perdu au profit des forfaits à prix réduit. NBN Co prévoit une contribution au PIB de 10,4 milliards USD grâce aux gains de productivité liés à la FTTP, mais les augmentations annuelles de gros alignées sur l'IPC — 4,1 % pour l'exercice 2025 — continuent de comprimer les marges des détaillants.[2]Australian Financial Review, « Le gouvernement travailliste investit 3 milliards USD dans le NBN », afr.com Les opérateurs atténuent la pression sur les coûts en incitant les clients à adopter les forfaits NBN 100 et NBN 250, où les frais de dépassement basés sur l'utilisation et les offres groupées créent une marge supplémentaire.

La demande en TIC des entreprises stimule la croissance des services gérés

Les dépenses des entreprises en matière de connectivité sécurisée, d'accès au cloud privé et de services gérés augmentent plus rapidement que les dépenses des consommateurs. Optus a signé un contrat de sept ans d'une valeur de 1,6 milliard USD avec Suncorp couvrant la voix, les centres de contact et les réseaux de données, témoignant de la confiance dans l'économie des contrats à long terme. Le CAGR de 4,35 % du segment entreprises dépasse l'expansion du segment consommateurs en raison d'un ARPU plus élevé, d'accords de niveau de service au niveau du réseau et de certifications de cybersécurité telles que l'ISO-27001 qui orientent la demande vers les opérateurs de niveau 1. La consolidation remodèle l'offre : l'acquisition par Vocus du bras de gros et gouvernemental de TPG pour 5,25 milliards USD place 50 000 km de fibre sous une seule marque challenger, renforçant le choix des acheteurs en matière d'interconnexion de centres de données et de location de fibre noire. La plateforme Cloud Connector de Telstra enregistre une croissance à deux chiffres de sa clientèle alors que les entreprises contournent l'Internet public pour accéder à Microsoft Azure et AWS avec une latence déterministe.

La montée en puissance des données mobiles liée aux services de streaming et de jeux vidéo

Le trafic mobile continue de battre des records à mesure que l'adoption du streaming vidéo s'élargit. Telstra transporte désormais 9 millions de Go par jour, et l'utilisation mensuelle moyenne nationale devrait passer de 14,4 Go en 2023 à 28,7 Go en 2028. Les services de vidéo à la demande par abonnement (SVOD) ont atteint 49,9 millions d'abonnements actifs en 2024, générant 2,7 milliards USD de revenus tout en entraînant une augmentation de 47 % des données en aval sur les réseaux fixes et mobiles. Les forfaits mobiles illimités remplacent rapidement les niveaux mesurés, représentant 57 % des services actifs contre 6 % il y a dix ans. Les jeux vidéo intensifient la demande de bande passante : des titres à faible latence tels que Call of Duty Mobile stimulent davantage le trafic tout en poussant les opérateurs à déployer des ressources de calcul en périphérie près des centres de population pour gérer la gigue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la concurrence par les prix érodant l'ARPU mobile | -0.7% | National, aigu dans les marchés métropolitains | Court terme (≤ 2 ans) |

| Fixation réglementaire des prix et pressions sur les coûts de gros NBN | -0.5% | Zones NBN nationales | Moyen terme (2-4 ans) |

| Risque croissant de substitution par le sans-fil fixe et les satellites LEO | -0.3% | Australie régionale et éloignée | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de réseau avancée et en IA | -0.4% | National, grandes villes | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Les pressions sur les coûts de gros NBN contraignent les marges des opérateurs

Les fournisseurs de détail font face à des écarts coûts-revenus croissants car la tarification de gros de NBN Co a augmenté de 4,1 % par an, les niveaux de vitesse supérieure absorbant les plus fortes hausses absolues. L'ACCC a signalé l'engagement d'accès spécial proposé par NBN comme un « choc de prix potentiel », ajoutant un risque de surveillance si l'indexation dépasse l'IPC. Telstra avertit que 25 % des déconnexions du réseau cuivre n'ont pas migré vers le NBN en raison de problèmes d'accessibilité financière et soutient que des hausses de gros soutenues menacent les objectifs de pénétration du haut débit. Les détaillants misent de plus en plus sur la montée en gamme vers des niveaux de vitesse supérieurs et les offres groupées de divertissement pour protéger leurs marges brutes, mais la marge de manœuvre est limitée alors que les ménages resserrent leurs dépenses discrétionnaires face aux pressions sur le coût de la vie.

La concurrence par les prix s'intensifie sur l'ensemble des services mobiles

Telstra a augmenté ses prix postpayés de 4 % en août 2024 pour compenser les coûts inflationnistes, tandis qu'Optus a relevé ses tarifs prépayés de 4 USD en avril 2025 ; TPG a répondu stratégiquement avec des remises promotionnelles de 50 %, déclenchant un taux de désabonnement dans les segments de clientèle sensibles au prix. Le rapport de marché 2024 de l'ACCC note que les prix de détail des services mobiles ont augmenté en moyenne de 3,5 % d'une année sur l'autre, mais que l'ARPU a chuté de 2 % alors que les utilisateurs se tournaient vers des forfaits moins chers ou reportaient les mises à niveau de terminaux.[3]Commission australienne de la concurrence et de la consommation, « Les téléchargements s'envolent alors que les Australiens se gavent de streaming », accc.gov.au Le partage de réseau de TPG avec Optus étend la couverture à 98,4 % de la population, intensifiant la concurrence urbaine et limitant le pouvoir de tarification premium. Les offres groupées — associant le mobile au NBN ou au streaming — sont désormais au cœur des stratégies de fidélisation alors que les opérateurs défendent leurs bases d'abonnés dans des corridors métropolitains saturés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données dominent le marché

Les services de données ont généré 10,9 milliards USD en 2025, soit 46,55 % de la part de marché australienne des MNO des télécommunications, et progressent à un CAGR de 3,99 % jusqu'en 2031. L'essor de la vidéo OTT, du cloud gaming et du trafic VPN d'entreprise positionne les revenus des données pour dépasser 13,8 milliards USD d'ici la fin de la période, maintenant leur domination au sein du marché australien des MNO des télécommunications. Les services vocaux ont généré 5,81 milliards USD et détiennent 24,80 % de part, mais sont à la traîne des autres catégories avec un CAGR de 3,74 % alors que les utilisateurs se tournent vers les appels via les services OTT. Les services IoT et M2M ont contribué à hauteur de 1,87 milliard USD, soutenus par des projections selon lesquelles les connexions IoT cellulaires atteindront 6,4 milliards à l'échelle mondiale d'ici 2029. Les services OTT et PayTV ont rapporté 2,59 milliards USD, tandis que les services à valeur ajoutée et d'itinérance ont collectivement représenté 2,25 milliards USD.

Le trafic de données a triplé en cinq ans, et la consommation mensuelle moyenne devrait doubler d'ici 2028, confirmant le changement structurel du comportement des utilisateurs. Les revenus SVOD ont augmenté de 14 % d'une année sur l'autre pour atteindre 2,7 milliards USD alors que le nombre d'abonnements approchait les 50 millions, expliquant pourquoi la croissance de l'ARPU des données dépasse celle de la voix. Les codes de performance de l'ACMA exigent désormais que les opérateurs publient les métriques de perte de paquets aux heures de pointe, relevant les critères de qualité de service qui favorisent les fournisseurs disposant de ressources de backhaul et de mise en cache denses.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment entreprises dépasse la croissance du segment consommateurs

Les entreprises ont contribué à hauteur de 7,3 milliards USD en 2025, soit 31,15 % de la taille du marché australien des MNO des télécommunications, et sont appelées à accroître leur poids alors que le CAGR de 4,18 % dépasse la croissance du segment consommateurs. Les grands contrats tels qu'Optus-Suncorp valident la prime que les entreprises paient pour le SD-WAN géré, les accès sécurisés au cloud et les communications unifiées. Les initiatives gouvernementales imposant les contrôles Essential Eight en matière de cybersécurité orientent les agences vers des opérateurs de télécommunications certifiés disposant de centres de données de niveau IV et de la conformité ISO-27001.

Les consommateurs représentent encore 16,12 milliards USD de revenus, mais la croissance ralentit à un CAGR de 3,70 % face à la fatigue des prix et à la saturation. Un sondage YouGov a révélé que 28 % des Australiens ont eu du mal à payer leurs factures mobiles en 2024, poussant les opérateurs à étendre les programmes d'aide sociale et les concessions pour les ménages à faibles revenus. Les petites entreprises occupent un terrain intermédiaire, exigeant une bande passante élastique et un provisionnement sans intervention. La suite Adaptive Networks de Telstra regroupe des liaisons de secours 4G/5G et des portails de gestion, capturant la part de portefeuille des PME tout en alimentant la vente croisée vers la cybersécurité et les UCaaS.

Analyse géographique

Les pôles métropolitains exercent une influence disproportionnée sur le trafic et les revenus. Sydney affiche la vitesse de téléchargement fixe médiane la plus rapide à 67,29 Mbps, tandis qu'Adélaïde domine le mobile à 125,79 Mbps, reflétant les stratégies de densification des opérateurs. Le Réseau national à haut débit dessert plus de 8,6 millions de locaux, et 78 % de son empreinte de lignes fixes prend en charge les niveaux ultra-rapides.

L'Australie rurale est confrontée à des lacunes persistantes en matière de couverture que les satellites LEO en communication directe avec les appareils commencent désormais à combler. Le lancement par Telstra en juin 2025 d'un service de messagerie alimenté par Starlink couvre des milliers de zones blanches et ajoutera la voix en 2027, s'alignant sur les plans du gouvernement visant à intégrer les satellites LEO dans le cadre de l'obligation de service mobile universel. Optus vise 2028 pour son service équivalent, avec des règles de coordination du spectre en cours d'examen par l'ACMA pour prévenir les interférences.

Les régions industrielles d'Australie-Occidentale et du Queensland accélèrent l'adoption de la 5G privée, catalysée par l'automatisation minière. La mine Cadia de Newmont a démontré une amélioration de 80 % de la fiabilité des communications, et BHP teste des drones connectés en périphérie pour l'évaluation du minerai en temps réel. La Tasmanie et l'Australie-Méridionale bénéficient d'accords de partage de réseau qui injectent de nouvelles capacités sans duplication de tours, et les routes de backhaul en fibre noire via le cluster de centres de données d'Adélaïde allègent la congestion interétatique. Les enchères de spectre en cours de l'ACMA ainsi que les subventions de co-investissement au niveau des États dans le cadre du Programme de connectivité régionale garantissent une allocation continue des investissements en dehors des grandes villes.

Paysage concurrentiel

L'Australie reste un oligopole dominé par Telstra (44 % de part), Optus (31 %) et TPG (17 %). Leur part de revenus combinée de 92 % souligne une concentration élevée, bien que progressivement en diminution. Telstra continue d'investir 800 millions USD sur quatre ans dans des réseaux auto-optimisants basés sur l'IA, en s'appuyant sur Microsoft Azure pour réduire les incidents de panne et raccourcir le temps moyen de réparation. Optus se différencie par la vitesse, atteignant 230,5 Mbps de téléchargement 5G médian, et mise sa croissance sur des améliorations de l'expérience client. TPG a doublé sa couverture à 98,4 % grâce au partage de réseau avec Optus, se positionnant comme leader des prix.

Le partage d'infrastructure est désormais une orthodoxie stratégique. L'ACCC a approuvé le pacte Optus-TPG en 2024 mais avait précédemment bloqué un accord Telstra-TPG, invoquant un pouvoir de marché excessif. Vocus est apparu comme un challenger redoutable après son acquisition pour 5,25 milliards USD du réseau fixe entreprises de TPG, formant le plus grand opérateur de fibre indépendant d'Australie. Les perturbateurs incluent les entrants satellites LEO et les spécialistes de l'IoT tels que M2M One qui louent des SIM de gros Telstra tout en offrant une gestion complète des appareils.

La surveillance réglementaire ancre l'ouverture du marché. L'ACMA applique les conditions de partage du spectre dans les bandes millimétriques, tandis que les lignes directrices de fusion de l'ACCC découragent les échanges d'actifs qui renforceraient la domination. Les réformes de la protection de la vie privée et les directives en matière de cybersécurité ajoutent des coûts de conformité, mais nivèlent également le terrain pour les fournisseurs d'accès Internet de niveau intermédiaire capables de certifier des architectures de confiance zéro.

Leaders du secteur australien des MNO des télécommunications

Telstra Corporation Limited

TPG Telecom Limited

Singtel Optus Pty Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Vocus a finalisé l'acquisition de l'activité fixe Entreprises, Gouvernement et Gros de TPG Telecom pour 5,25 milliards USD, formant une empreinte de fibre de 50 000 km.

- Juin 2025 : Telstra a lancé le premier service de messagerie directe par satellite en Australie via Starlink, avec la voix prévue pour un déploiement en 2027.

- Mars 2025 : Le gouvernement a approuvé le rachat des actifs fixes de TPG par Vocus après l'autorisation de l'ACCC et du FIRB.

- Février 2025 : Telstra a affiché une croissance de l'EBITDA de 6 % à 4,2 milliards USD et a alloué 800 millions USD aux mises à niveau du réseau mobile.

Périmètre du rapport sur le marché australien des MNO des télécommunications

L'étude fournit une analyse approfondie du secteur des télécommunications en Australie. Le marché australien des MNO des télécommunications est segmenté par services, qui sont ensuite classés en services vocaux (filaires, sans fil), services de données et de messagerie, et services OTT et télévision payante.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

À quelle vitesse s'opère le passage des connexions 4G aux connexions 5G en Australie ?

La 5G représente déjà 41 % des abonnements mobiles et devrait atteindre 86 % d'ici 2031 sur la base d'un CAGR de 15,90 % des connexions.

Qu'est-ce qui stimule la croissance des revenus dans les services de télécommunications aux entreprises en Australie ?

La demande croissante de TIC gérées, de connectivité cloud sécurisée et de réseaux 5G privés pousse les revenus des entreprises à la hausse à un CAGR de 4,18 %.

Quel est le montant des financements publics alloués aux mises à niveau de la fibre jusqu'aux locaux ?

Le gouvernement fédéral a engagé 3 milliards USD, complétés par 800 millions USD de NBN Co, pour étendre l'accès gigabit à 622 000 locaux supplémentaires d'ici 2031.

Quel opérateur offre la vitesse de téléchargement 5G médiane la plus rapide ?

Optus est en tête avec un débit de téléchargement médian de 230,5 Mbps, bien que Telstra conserve la plus large portée géographique de la 5G.

Dernière mise à jour de la page le: