Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tolueno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

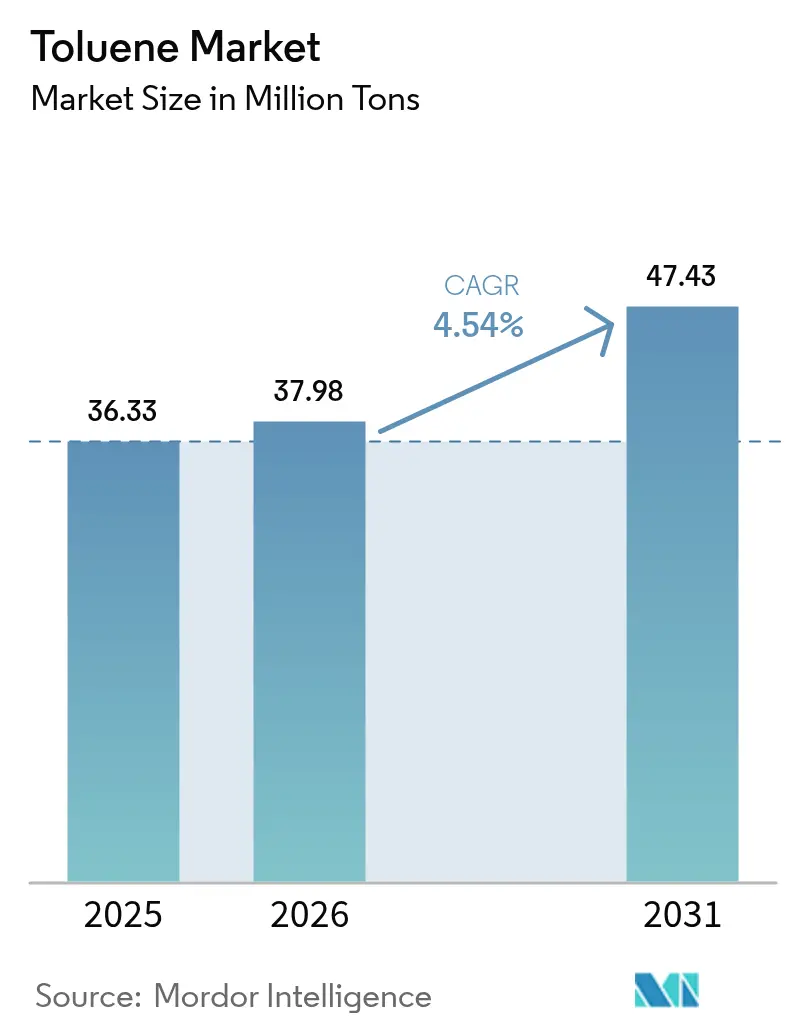

| Volumen del Mercado (2026) | 37.98 Millones de toneladas |

| Volumen del Mercado (2031) | 47.43 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tolueno por ����������

Se espera que el tamaño del Mercado de Tolueno crezca de 36,33 millones de toneladas en 2025 a 37,98 millones de toneladas en 2026 y se prevé que alcance 47,43 millones de toneladas para 2031 a una CAGR del 4,54% durante 2026-2031. El crecimiento de la demanda refleja la versatilidad del producto químico como hidrocarburo aromático utilizado en productos intermedios como benceno, xileno y diisocianato de tolueno (TDI), que abastecen a diversos sectores, desde la construcción hasta la electrónica. Las iniciativas regulatorias para reducir las emisiones aceleran las actualizaciones de procesos que mejoran la eficiencia energética y reducen las emisiones de compuestos orgánicos volátiles (COV), apoyando la competitividad a largo plazo. En conjunto, estas tendencias subrayan un cambio hacia cadenas de suministro integradas y orientadas a la sostenibilidad que favorecen a los productores capaces de equilibrar el liderazgo en costos con inversiones tecnológicas en procesos más limpios.

Conclusiones Clave del Informe

- Por derivado, el benceno y el xileno lideraron con una participación de ingresos del 37,70% en 2025, mientras que se proyecta que el TDI crezca más rápido con una CAGR del 5,37% hasta 2031.

- Por aplicación, la industria química representó el 63,30% del tamaño del mercado de tolueno en 2025 y avanza a una CAGR del 4,72% hasta 2031.

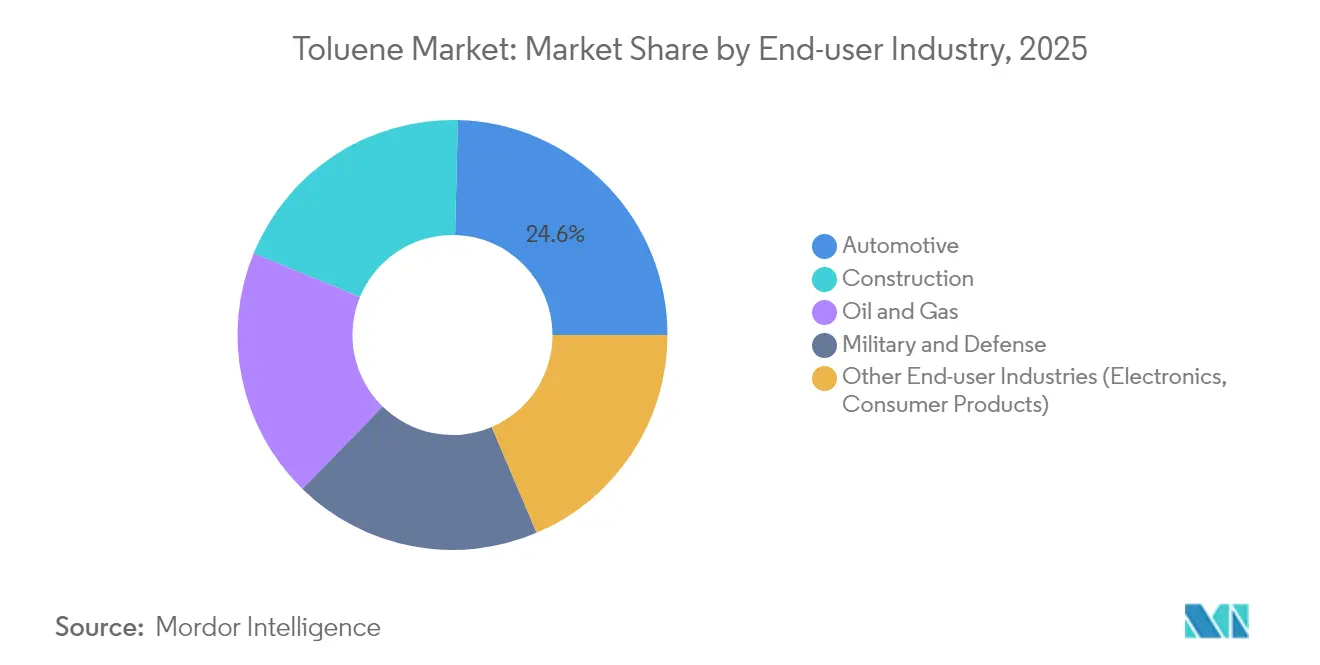

- Por industria de usuario final, el sector automotriz lideró con el 24,60% de la demanda de tolueno en 2025, mientras que la construcción está preparada para la mayor CAGR del 4,82% hasta 2031.

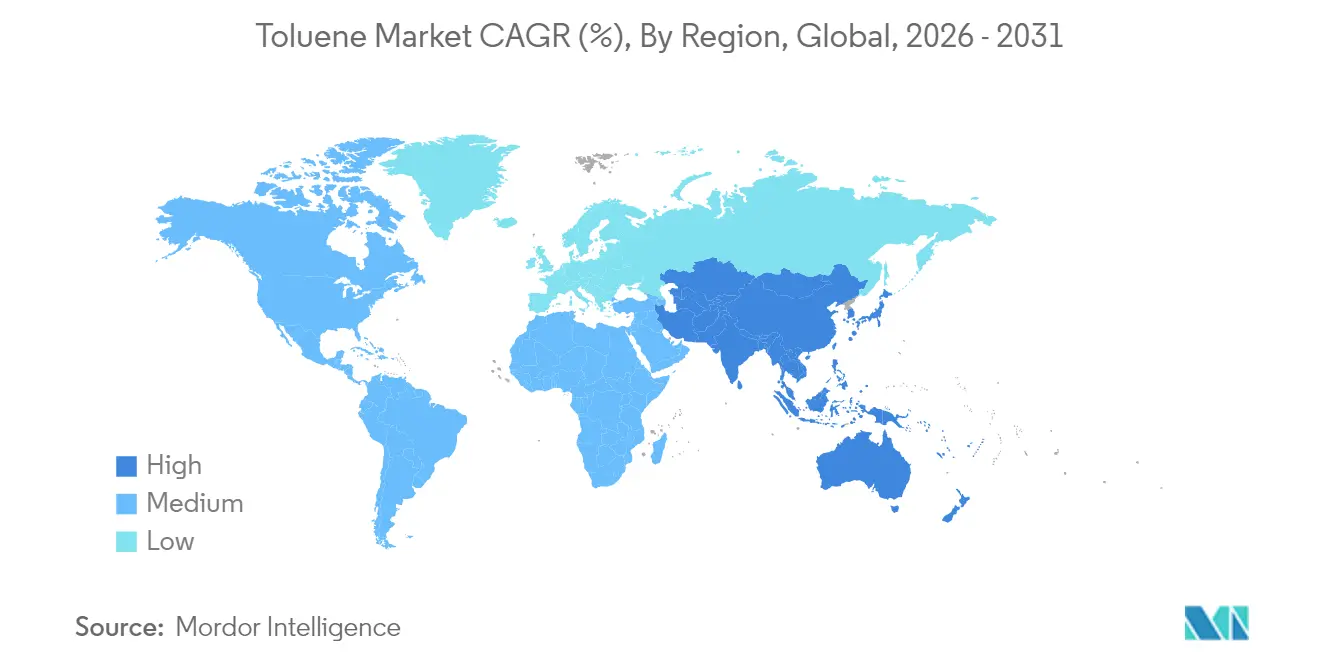

- Por geografía, Asia Pacífico capturó el 54,70% de la participación del mercado de tolueno en 2025; Asia Pacífico también tiene previsto expandirse a una CAGR del 5,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tolueno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la espuma de poliuretano en la ASEAN | +1.20% | ASEAN, con efecto secundario en China e India | Mediano plazo (2-4 años) |

| Mandatos de mejora del octanaje en India y China | +0.90% | India, China, impacto regional en Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de solventes de grado electrónico | +0.70% | Taiwán, Corea del Sur, ������ó�� | Mediano plazo (2-4 años) |

| Reformulación de adhesivos en EE. UU. alejándose del cloruro de metileno | +0.60% | América del Norte, principalmente Estados Unidos | Corto plazo (≤ 2 años) |

| Adiciones de capacidad de aromáticos en el CCG | +1.00% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La Sólida Expansión de la Espuma de Poliuretano en la ASEAN Eleva el Consumo de TDI

El creciente aumento de la producción de espuma flexible para muebles, ropa de cama y asientos de vehículos está impulsando la demanda incremental de TDI en Malasia, Vietnam y Tailandia. Las inversiones regionales en el mercado de tolueno, como el complejo RAPID de Petronas, aumentan el acceso local a intermediarios a base de tolueno, limitando la dependencia de las importaciones. Los productores están elevando los rendimientos de crudo a productos químicos para ampliar la producción de aromáticos, situando al tolueno en el corazón del suministro regional de poliuretano.

Los Mandatos de Mejora del Octanaje en India y China Impulsan el Consumo de Tolueno de Reformado

Las normas de combustible Bharat Stage VI de India y China 6 exigen componentes antidetonantes más elevados, lo que lleva a las refinerías a aumentar los volúmenes de reformado enriquecidos con tolueno. La actualización de la Refinería Numaligarh a 9 MTPA consolida el suministro local, mientras que los complejos integrados chinos canalizan más aromáticos hacia los grupos de mezcla de gasolina. Estos movimientos absorben flujos incrementales de tolueno que de otro modo podrían enfrentar sobreoferta, creando un amortiguador para los márgenes de refinería y elevando los precios de grado solvente en el mercado de tolueno en Asia Pacífico.

Demanda de Solventes de Grado Electrónico en Taiwán y Corea del Sur

La fabricación de semiconductores requiere solventes de ultra pureza con límites de impurezas en partes por billón. Taiwán y Corea del Sur dominan este nicho, aprovechando avances analíticos como los sistemas ICP-QQQ para certificar la pureza. Los productores del mercado de tolueno que pueden segregar y refinar los grados de refinería en lotes de grado electrónico capturan márgenes premium. El suministro confiable de tolueno de alta pureza fortalece la ventaja competitiva de la región en chips de lógica avanzada y memoria.

Sustitución del Cloruro de Metileno por Tolueno en Adhesivos de EE. UU.

La prohibición de la Agencia de Protección Ambiental de EE. UU. sobre la mayoría de los usos industriales del cloruro de metileno orienta a los formuladores de adhesivos hacia el tolueno[1]. Las operaciones de ensamblaje de muebles, pisos y vehículos han validado la paridad de rendimiento al tiempo que evitan los mayores costos de cumplimiento asociados a solventes más tóxicos. Este cambio regulatorio amplía la absorción doméstica y alienta a los distribuidores a mantener inventarios de trabajo más grandes, apoyando la estabilidad de precios en el mercado de tolueno.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las restricciones de COV bajo REACH de la UE | −0.8% | Unión Europea, implicaciones para la cadena de suministro global | Mediano plazo (2-4 años) |

| Volatilidad en los diferenciales de nafta y crudo | −0.5% | Global; más aguda en Asia | Corto plazo (≤ 2 años) |

| Creciente adopción de solventes de base biológica | −0.4% | América del Norte, emergente en Europa | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Endurecimiento de las Restricciones de COV bajo REACH de la UE sobre Aromáticos

La Unión Europea ha intensificado los umbrales de COV, lo que lleva a los productores de pinturas, recubrimientos y adhesivos a reformular alejándose de los solventes aromáticos[2]. Los costos de cumplimiento aumentan mediante inversiones en equipos de reducción de emisiones y sustitución por portadores de bajo contenido de COV de mayor precio. La fragmentación del mercado de tolueno surge a medida que los formuladores multinacionales racionalizan las líneas de productos para adaptarse a los límites de la UE y del Reino Unido, amortiguando la demanda regional de tolueno en aplicaciones orientadas al consumidor.

Volatilidad en los Diferenciales de Nafta y Crudo que Comprimen los Márgenes

Las refinerías que carecen de unidades de aromáticos integradas enfrentan márgenes de craqueo en contracción a medida que los diferenciales de crudo a nafta oscilan bruscamente. Los productores adoptan estrategias flexibles de punto de corte y compras spot oportunistas, pero la volatilidad sostenida obliga a algunos a evaluar rutas de producción específicas como la desalquilación de tolueno o el metanol a aromáticos. La disciplina de capital en la industria del tolueno modera así los planes de expansión a pesar del aumento de la demanda de derivados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: La Demanda de TDI Remodela la Dinámica de Crecimiento

El benceno y el xileno mantuvieron una participación del 37,70% del consumo de derivados en 2025, subrayando su papel consolidado en las cadenas de poliéster, nailon y productos químicos especiales. Ese liderazgo asegura un rendimiento constante para los reformadores y extractores de aromáticos incluso cuando los márgenes fluctúan. Mientras tanto, se proyecta que el tamaño del mercado de tolueno vinculado al TDI se expanda a una CAGR del 5,37% de 2026 a 2031, reflejando una sólida demanda de muebles y ropa de cama en las economías emergentes.

El benzaldehído, el ácido benzoico, el TNT y los derivados de nicho crean salidas especializadas, pero en conjunto representan una participación modesta de los volúmenes del mercado de tolueno. Los productores integrados equilibran esta cartera, aprovechando las economías de escala para abastecer tanto a clientes de productos básicos como especiales.

Por Aplicación: La Industria Química Domina la Cadena de Valor

La industria química representó el 63,30% de la demanda agregada en 2025, evidenciando el papel del tolueno como intermediario más que como producto final. Se prevé que el sector registre una CAGR del 4,72%, manteniendo su liderazgo a pesar del creciente escrutinio sobre los COV. El tamaño del mercado de tolueno para recubrimientos y adhesivos se beneficia de la fortaleza del solvente, aunque enfrenta presión de reformulación en Europa, donde las alternativas de bajo contenido aromático ganan terreno.

Los adhesivos en Estados Unidos capturan participación tras las restricciones de la Agencia de Protección Ambiental sobre el cloruro de metileno, elevando la absorción a corto plazo. Los explosivos mantienen un nicho pequeño pero estable, anclado por los ciclos de adquisición militar. Los usos farmacéuticos, de colorantes y desengrasantes perduran debido al perfil de reactividad único de la molécula, que resulta difícil de replicar completamente.

Por Industria de Usuario Final: La ��DzԲ��ٰ��ܳ�����ó�� Supera a los Sectores Tradicionales

El sector automotriz lideró el consumo en 2025 con una participación del 24,60%, empleando tolueno en espuma para asientos, recubrimientos y aditivos para combustible. Sin embargo, los estándares de vehículos multicontaminantes 2027-2032 de la Agencia de Protección Ambiental apuntan a 85 g/milla de CO₂ para el año modelo 2032, acelerando la adopción de vehículos eléctricos que podría restringir la demanda de solventes en la producción convencional de trenes de potencia.

La construcción, por el contrario, se proyecta que avance a una CAGR del 4,82%, impulsada por el gasto global en infraestructura que aprovecha selladores, membranas impermeabilizantes y recubrimientos de alto rendimiento a base de tolueno.

El sector de petróleo y gas sigue siendo un consumidor de referencia, utilizando tolueno para mejorar la viscosidad de los fluidos de perforación y disolver depósitos parafínicos. La electrónica emerge como un nicho premium, requiriendo grados de alta pureza que exigen diferenciales de precio considerables. En conjunto, estas diversas salidas distribuyen el riesgo y mantienen al mercado de tolueno resiliente ante los choques cíclicos en cualquier industria.

Análisis Geográfico

Asia Pacífico controló el 54,70% de los volúmenes globales en 2025, y la CAGR del 5,48% de la región consolida su estatus como el principal motor de crecimiento del mercado de tolueno. La urbanización, los auges de la construcción y el aumento de la penetración de vehículos sostienen la demanda de derivados en toda la ASEAN y el sur de Asia.

América del Norte es un ámbito maduro pero innovador donde las decisiones regulatorias repercuten a nivel global. Estados Unidos está liderando la eliminación gradual de solventes de alta toxicidad, favoreciendo inadvertidamente al tolueno en reformulaciones específicas. Europa lidia con las normas de COV más estrictas, reduciendo la demanda de solventes pero estimulando la investigación y el desarrollo hacia la química de procesos de bajas emisiones.

Oriente Medio añade nuevos barriles a través de instalaciones de xileno mixto a escala mundial en Arabia Saudita y los Emiratos Árabes Unidos, posicionando a la región como proveedor de equilibrio para Asia. América del Sur representa una porción menor, aunque la recuperación industrial de Brasil eleva el apetito regional, especialmente para las ventanas de construcción vinculadas a grandes eventos e impulsores de infraestructura que hacen crecer la industria del tolueno.

Panorama Competitivo

El mercado de tolueno presenta una amplia combinación de grandes petroleras integradas, empresas químicas diversificadas e independientes regionales. Los grupos integrados como Exxon Mobil Corporation y BASF capitalizan la seguridad de las materias primas y las sinergias aguas abajo que permiten una optimización flexible entre los grupos de benceno, xileno y tolueno. Las empresas asiáticas aprovechan la proximidad a los centros de demanda y la competitividad en costos para asegurar participación de mercado.

Líderes de la Industria del Tolueno

Exxon Mobil Corporation

China Petrochemical Corporation

Formosa Chemicals & Fibre Corp

LyondellBasell Industries Holdings B.V.

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mangalore Refinery and Petrochemicals Limited inauguró una planta de tolueno de 40 TMT en Odisha, ampliando la capacidad doméstica de India.

- Enero de 2025: BASF aumentó los precios del TDI Lupranate en USD 300 por tonelada en la ASEAN y el sur de Asia para compensar la inflación de costos logísticos, energéticos y de cumplimiento normativo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global del tolueno como todo el metilbenceno de grado industrial producido a partir de reformado catalítico, pirólisis de gasolina (pygas) o corrientes derivadas del carbón, y que luego se comercializa o se consume internamente como materia prima para disolventes, gasolina y derivados de primer nivel como benceno, xileno y diisocianato de tolueno. Todo este conjunto de suministro, capturado por los analistas de ����������, se rastrea en primer lugar en toneladas métricas; la línea de base de 2025 se sitúa en 36,33 millones de toneladas.

Exclusiones del alcance: Excluimos deliberadamente los reactivos de laboratorio, los petroquímicos de segunda etapa (por ejemplo, fenol o estireno) y los combustibles de transporte que contienen menos del uno por ciento de tolueno en volumen.

Descripción general de la segmentación

- Por Derivado

- Benceno y Xileno

- Aditivos para Gasolina

- Diisocianatos de Tolueno (TDI)

- Otros Derivados (Ácido Benzoico, Trinitrotolueno (TNT), Benzaldehído)

- Por Aplicación

- Pinturas y Recubrimientos

- Adhesivos y Tintas

- Industria Química

- Explosivos

- Otras Aplicaciones (Productos Farmacéuticos, Solventes y Desengrasantes, Colorantes y Pigmentos)

- Por Industria de Usuario Final

- Automotriz

- ��DzԲ��ٰ��ܳ�����ó��

- Petróleo y Gas

- Militar y Defensa

- Otras Industrias de Usuario Final (Electrónica, Productos de Consumo)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Para contrastar los hallazgos documentales, entrevistamos a planificadores de refinerías, distribuidores de disolventes aromáticos, formuladores de poliuretano y compradores de pinturas y recubrimientos en ��������-�ʲ���í�ھ�����, América del Norte y Europa. Sus perspectivas sobre precios contractuales, ratios de mezcla y tasas de producción de derivados cubrieron las brechas de datos y validaron las curvas de costos que posteriormente modelamos.

Investigación documental

Comenzamos con conjuntos de datos de acceso público de organismos como la Administración de Información Energética de EE. UU. (US Energy Information Administration), UN Comtrade, la Agencia Internacional de Energía (International Energy Agency) y el Consejo Americano de Química (American Chemistry Council), que clarificaron los patrones de producción, comercio y uso final. Los expedientes regionales de seguridad, los dossiers de la Agencia Europea de Sustancias y Mezclas Químicas (European Chemicals Agency) y las tendencias de patentes consultadas a través de Questel destacaron las tecnologías emergentes y los límites regulatorios que moderan la demanda.

Los informes 10-K de las empresas, los rendimientos de las refinerías y los artículos de prensa especializada recopilados a través de D&B Hoovers y Dow Jones Factiva alinearon la capacidad nominal con el suministro real. Esta lista es meramente ilustrativa; numerosos conjuntos de datos abiertos adicionales y publicaciones del sector respaldaron la recopilación, validación y clarificación de los datos.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente (top-down) de la oferta aparente a partir de la producción más el comercio, restamos la conversión cautiva y valoramos los volúmenes regionales utilizando precios de venta promedio ponderados. Los resultados se corroboran mediante verificaciones selectivas de canales ascendentes (bottom-up) y cálculos muestreados de ASP x volumen con consolidaciones de proveedores para los cinco mayores productores. Las variables clave del modelo incluyen la utilización de reformadores, los límites aromáticos de la gasolina, la demanda de poliuretano en construcción, los índices de producción de recubrimientos y el diferencial de precios entre benceno y tolueno, cada uno proyectado mediante regresión multivariante. Donde surgieron brechas en el enfoque ascendente, se aplicaron puentes de ratio simples antes de la convergencia final.

Ciclo de validación de datos y actualización

Las capas de revisión de nuestros analistas incluyen verificaciones de anomalías, umbrales de varianza y aprobaciones entre pares. Los modelos se actualizan cada año, mientras que cualquier perturbación importante en el suministro o regulación desencadena una actualización provisional. Se completa una revisión de última instancia justo antes de la publicación del informe, de modo que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de tolueno de Mordor sigue siendo fiable

Reconocemos que las cifras publicadas suelen divergir, y anticipamos las razones habituales: elecciones de unidades, amplitud del alcance y frecuencia de actualización. Dado que nuestra línea de base comienza con el tonelaje auditado antes de la conversión a valor, ofrecemos un punto medio auditable en el que los clientes pueden confiar.

Los principales factores de brecha incluyen si se contabilizan los volúmenes de mezcla de gasolina, cómo se valoran los ingresos por derivados, los supuestos sobre tipos de cambio y la antigüedad de las encuestas de datos primarios; otros editores varían en cada uno de estos puntos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 36,33 millones de toneladas (2025) | ���������� | |

| USD 67,84 mil millones (2024) | Global Consultancy A | Contabiliza todos los ingresos por derivados y aplica un ASP global único |

| USD 26,03 mil millones (2024) | Industry Data Provider B | Excluye la mezcla de gasolina y utiliza un conjunto de países más reducido |

La comparación muestra que nuestra rigurosa selección del alcance, el modelado de doble vía y la actualización anual crean una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden apoyarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de tolueno entre 2026 y 2031?

Se espera que el mercado crezca a una CAGR del 4,54%, llevando los volúmenes de 37,98 millones de toneladas en 2026 a 47,43 millones de toneladas para 2031.

¿Qué región tiene la mayor participación del mercado de tolueno en la actualidad?

Asia Pacífico lidera con el 54,70% de la demanda global en 2025 y es también la región de más rápido crecimiento.

¿Por qué el TDI es un impulsor de crecimiento crítico dentro de la cadena de valor del tolueno?

El TDI sustenta la espuma de poliuretano flexible utilizada en muebles, ropa de cama y asientos automotrices, lo que le otorga una CAGR proyectada del 5,37% hasta 2031.

¿Cómo impactan el endurecimiento de las normas de COV de la UE en la demanda de tolueno?

Los límites de COV más estrictos bajo REACH impulsan a los fabricantes de recubrimientos y adhesivos hacia formulaciones de bajo contenido aromático, reduciendo el consumo regional de tolueno.

¿Son las rutas de base biológica alternativas realistas al tolueno derivado del petróleo?

Los estudios piloto muestran que el BTX derivado de la lignina puede ser competitivo en costos una vez que los rendimientos de bio-aceite superen el 15%, lo que sugiere una comercialización viable en la próxima década.

Última actualización de la página el: