Tamaño y �ʲ����پ������貹����ó�� del Mercado de Butano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 205.32 Millones de toneladas |

| Volumen del Mercado (2031) | 253.55 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

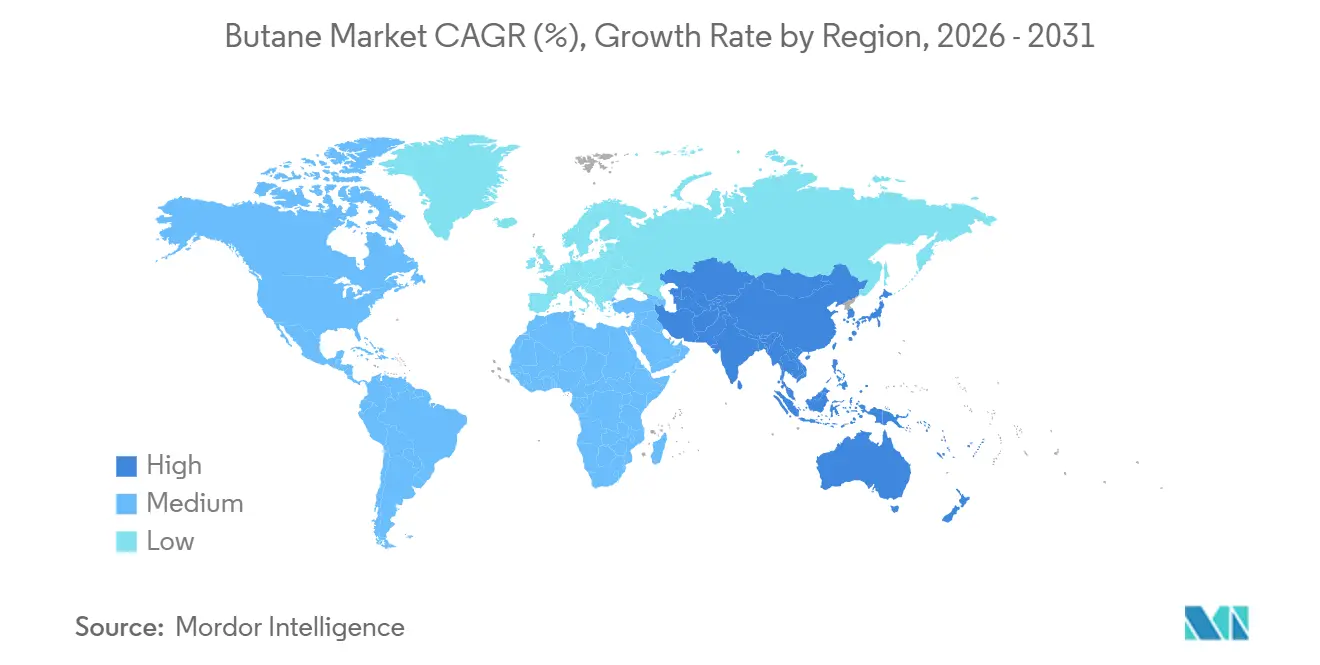

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Butano por ����������

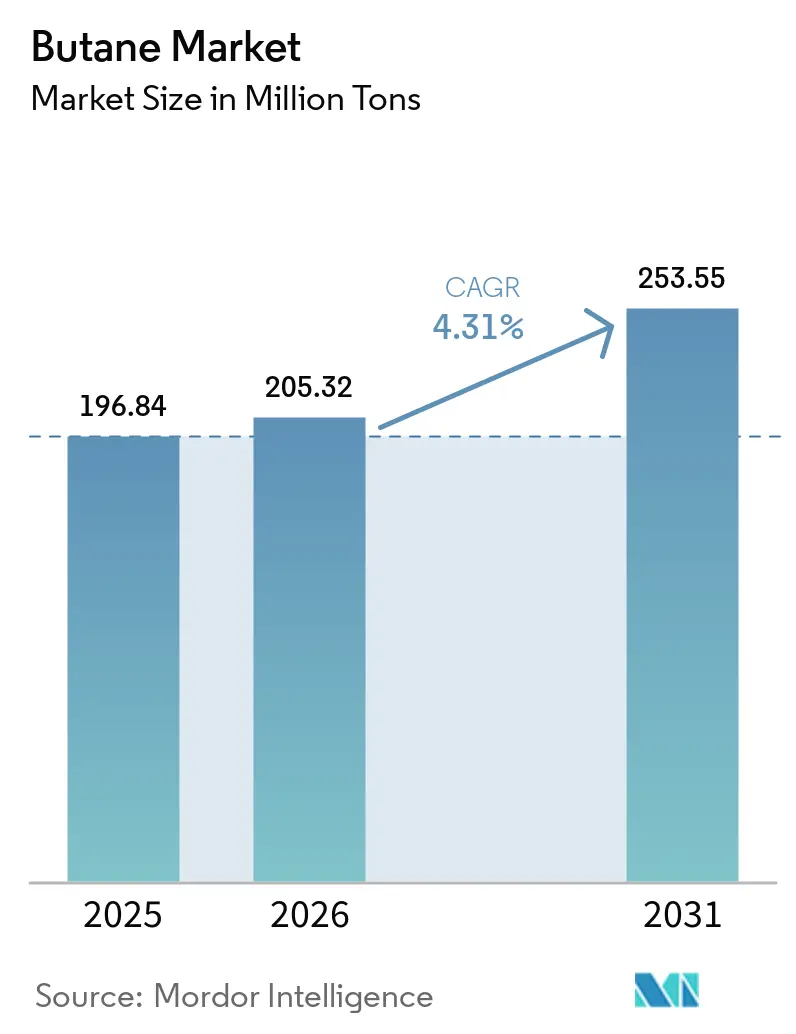

Se proyecta que el tamaño del Mercado de Butano se expanda desde 196,84 millones de toneladas en 2025 y 205,32 millones de toneladas en 2026 hasta 253,55 millones de toneladas en 2031, registrando una CAGR del 4,31% entre 2026 y 2031. El crecimiento refleja un cambio decisivo desde la mezcla rutinaria de GLP hacia el arbitraje de materias primas en los crackers de vapor de ��������-�ʲ���í�ھ����� y los programas de autogas en rápida expansión en flotas urbanas con restricciones de emisiones. Las exportaciones competitivas de butano derivado de esquisto de bajo costo provenientes de los Estados Unidos continúan redefiniendo los puntos de referencia de precios globales, lo que lleva a los productores de Oriente Medio a canalizar más volúmenes hacia complejos petroquímicos propios en lugar de ventas en el mercado spot. La demanda también permanece dividida entre la creciente adopción de GLP para cocina limpia en economías emergentes y el consumo residencial estancado en mercados desarrollados que se electrifican, creando una perspectiva de volumen matizada que resiste las previsiones lineales simples. Al mismo tiempo, las eficiencias impulsadas por la tecnología —incluida la optimización mediante gemelos digitales del almacenamiento y la mezcla— están reduciendo los costos logísticos, reforzando la rentabilidad para los actores de escala que pueden actuar sobre señales de arbitraje en tiempo real.

Conclusiones Clave del Informe

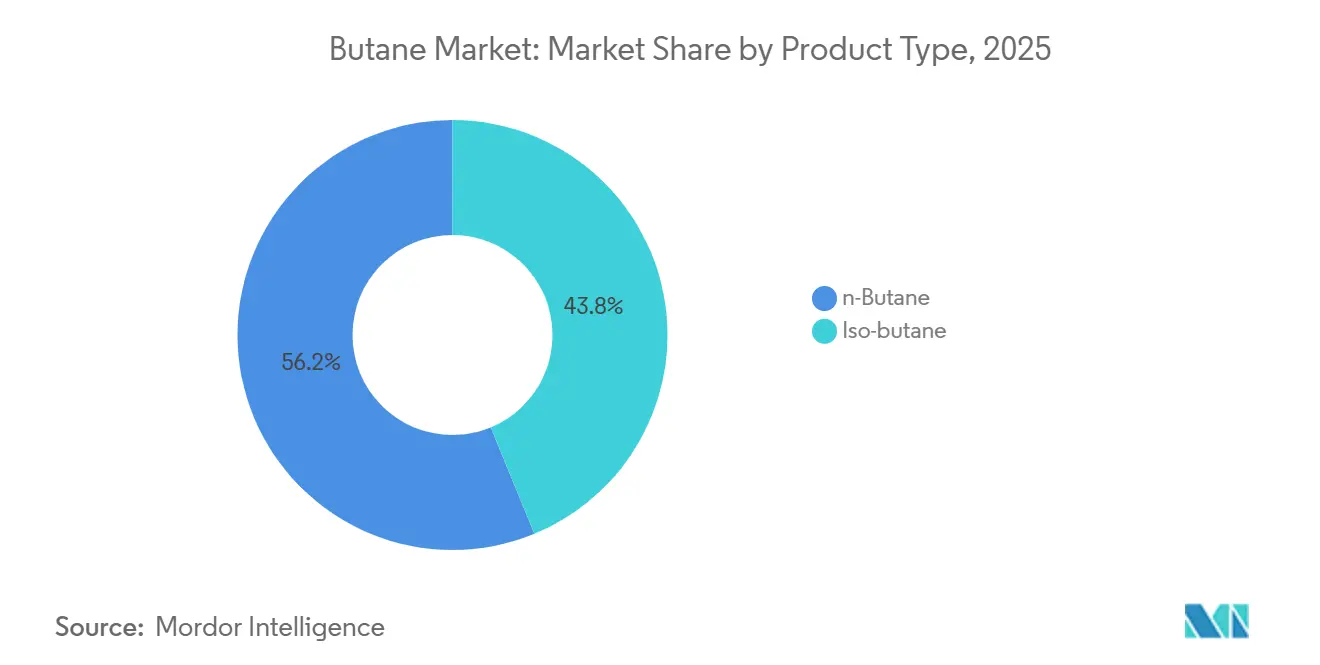

- Por tipo de producto, el n-butano representó el 56,23% de la participación del mercado de butano en 2025 y se prevé que registre la CAGR más rápida del 4,97% hasta 2031, mientras que el iso-butano se expande más lentamente.

- Por fuente, el procesamiento de gas natural representó el 61,22% del tamaño del mercado de butano en 2025 y se proyecta que crezca a una CAGR del 5,22%, superando el suministro derivado de refinerías.

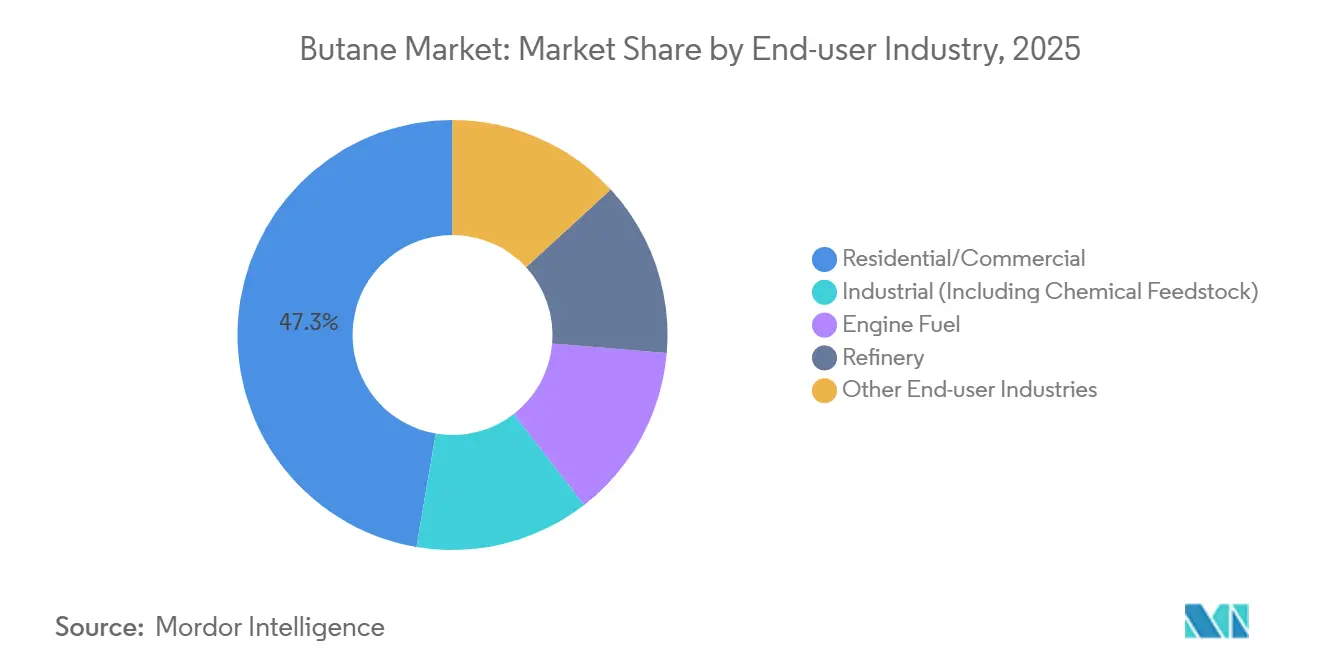

- Por industria de usuario final, el sector residencial y comercial representó el 47,34% del tamaño del mercado de butano en 2025, mientras que el combustible para motores se proyecta que crezca a una CAGR del 5,14% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 54,26% del volumen global en 2025 y se prevé que avance a una CAGR del 5,33% hasta 2031, impulsado por el apetito de China por el n-butano como materia prima y el despliegue de cilindros de GLP en India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Butano

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de GLP para cocina y calefacción limpias | +0.8% | África Subsahariana, Asia Meridional, Asia Sudoriental | Mediano plazo (2-4 años) |

| Expansión de la demanda petroquímica (craqueo de C4, alquilatos) | +0.7% | ��������-�ʲ���í�ھ�����, Oriente Medio, Costa del Golfo de América del Norte | Largo plazo (≥ 4 años) |

| Adopción de autogas en flotas con restricciones de emisiones | +0.6% | Europa, Corea del Sur, zonas urbanas seleccionadas de China e India | Corto plazo (≤ 2 años) |

| Aumento de las exportaciones de EE. UU. que redefinen los puntos de referencia de precios globales | +0.5% | Global, con mayor efecto en los precios de ��������-�ʲ���í�ھ����� y Oriente Medio | Mediano plazo (2-4 años) |

| Optimización mediante gemelos digitales de la logística de almacenamiento de GLP | +0.7% | América del Norte, Europa y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento del Consumo de GLP para Cocina y Calefacción Limpias

El GLP superó a las alternativas eléctricas y de biogás entre 2020 y 2025 al cubrir el 75% del nuevo acceso a cocina limpia en el África Subsahariana. Programas gubernamentales como el Pradhan Mantri Ujjwala Yojana de India emitieron más de 100 millones de conexiones de GLP en 2024, integrando mezclas de butano-propano en hogares que anteriormente dependían de la biomasa. Las previsiones internacionales indican que la demanda residencial de GLP podría alcanzar 3,4 millones de barriles por día en 2040 bajo escenarios de acceso acelerado[1]Agencia Internacional de Energías Renovables, "Vías de Acceso Global al GLP," irena.org. Sin embargo, las tasas de recarga siguen siendo inferiores a cuatro cilindros por hogar al año en muchos distritos rurales, lo que subraya la importancia de resolver los elevados costos de distribución de última milla que en ocasiones superan el valor propio del combustible. Estas señales mixtas sugieren que el apoyo continuo de políticas y el desarrollo de infraestructura son esenciales para convertir el acceso inicial en un crecimiento de volumen sostenido para el mercado de butano.

Expansión de la Demanda Petroquímica (Craqueo de C4, Alquilatos)

El uso global de GLP y nafta como materia prima petroquímica aumentó de 14 millones de barriles por día en 2023 a un estimado de 15,2 millones de barriles por día en 2025. El n-butano actúa como materia prima de ajuste para los crackers de vapor cuando los precios de la nafta suben, mientras que el iso-butano alimenta las unidades de alquilación que aseguran mezclas de gasolina de alto octanaje. Se han producido balances más ajustados a medida que los proyectos chinos de deshidrogenación de propano se desaceleraron, elevando las primas regionales del butano. Los actores europeos siguieron el mismo camino, con Borealis poniendo en marcha una unidad de deshidrogenación basada en GLP de 30.000 barriles por día en Bélgica en 2024, como ejemplo de cobertura frente a la volatilidad de la nafta. El resultado colectivo es una base de demanda más duradera que desvincula los márgenes petroquímicos de las oscilaciones del precio del petróleo crudo, consolidando un impulso a largo plazo para el mercado de butano.

Adopción de Autogas en Flotas con Restricciones de Emisiones

Aproximadamente 11 millones de vehículos funcionaban con autogas en 2025, liderados por Corea del Sur, Turquía y Polonia. Las regulaciones Euro 7, vigentes desde 2025, incentivan a los operadores europeos a cambiar furgonetas diésel por autogas, una vía de cumplimiento de menor costo que las alternativas de vehículos eléctricos de batería[2]Comisión Europea, "Normas de Emisiones de Vehículos Euro 7," europa.eu . El sector de taxis de Corea del Sur logró una tasa de conversión a autogas del 60% en 250.000 taxis en 2024, generando ahorros de combustible cercanos al 35% frente a la gasolina. El Tribunal Nacional Verde de India exige conversiones para flotas comerciales en Delhi y Bombay, añadiendo alrededor de 50.000 barriles por día de demanda incremental de GLP en 2025. La continua expansión de la red de estaciones de repostaje determinará si el autogas mantiene su perspectiva de crecimiento del 5,14% ante la creciente competencia de los vehículos eléctricos.

Aumento de las Exportaciones de EE. UU. que Redefinen los Puntos de Referencia de Precios Globales

Las exportaciones de butano de EE. UU. aumentaron a 500.000 barriles por día en 2024, con el 41% con destino a Asia y el 36% a África. Los cargamentos de la Costa del Golfo se cotizaron entre USD 5 y USD 8 por barril por debajo de los puntos de referencia de Asia y Oriente Medio durante todo 2025, presionando a los productores rivales a igualar los descuentos. Se espera que la producción nacional se estabilice cerca de 1,28 millones de barriles por día hasta 2027, garantizando una disponibilidad de exportación sostenida incluso a medida que la demanda petroquímica de EE. UU. aumenta. Como resultado, los proveedores estadounidenses actúan ahora como fijadores de precios efectivos, obligando a los actores no estadounidenses a integrarse aguas abajo o a aceptar márgenes más reducidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo y los LGN | -0.5% | Global, más aguda en ��������-�ʲ���í�ھ����� y Oriente Medio con alta concentración petroquímica | Corto plazo (≤ 2 años) |

| Electrificación y sustitución por combustibles alternativos | -0.4% | India, Indonesia, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Interrupciones en el transporte marítimo por puntos de estrangulamiento (Mar Rojo, Panamá) | -0.5% | Estados Unidos, Europa y Asia | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad del Precio del Petróleo Crudo y los LGN

Los precios del butano reflejan los puntos de referencia del petróleo crudo con una correlación de 0,7 a 0,9, lo que significa que una variación de USD 10 en el Brent mueve el butano entre USD 7 y USD 9. Las cotizaciones intraanuales en Mont Belvieu oscilaron entre USD 28 y USD 52 por barril durante 2024, obligando a los compradores petroquímicos a mantener inventarios de 30 a 45 días que incrementaron las necesidades de capital de trabajo hasta en un 25%. Dicha turbulencia limita el apetito por contratos a largo plazo, alentando a los usuarios a diversificarse hacia nafta o propano cuando las primas del butano se disparan, recortando marginalmente las perspectivas de crecimiento del mercado de butano.

Electrificación y Sustitución por Combustibles Alternativos

La cocción por inducción en India e Indonesia ahora cuesta entre un 14% y un 37% menos que el GLP en términos de ciclo de vida cuando se incluyen los subsidios. La Oficina de Eficiencia Energética de India lanzó un programa de cocción eléctrica con el objetivo de instalar 10 millones de estufas para 2027, un cambio que podría desplazar hasta 20.000 barriles por día de demanda de GLP. En el sector del transporte, los vehículos eléctricos de batería lograron un costo total de propiedad inferior al de las flotas de autogas en varias ciudades europeas en 2025. En conjunto, estos desarrollos señalan que el crecimiento del GLP residencial y vehicular podría estancarse durante la próxima década, obligando a los proveedores a apoyarse más en la demanda petroquímica para la expansión de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el n-Butano Mantiene el Liderazgo en Mezcla y Crackers

El n-butano capturó el 56,23% del volumen de 2025, reflejando su doble función en las mezclas de GLP residencial y como materia prima para crackers de vapor de olefinas C4. Se prevé que el segmento crezca a una CAGR del 4,97% hasta 2031, reforzando su posición en el mercado de butano. El iso-butano se expande lentamente debido a la escasez de nuevos proyectos de alquilación en refinerías y a la creciente penetración de los vehículos eléctricos que erosiona la demanda de octanaje de la gasolina. La ventaja del n-butano se amplifica cuando la nafta cotiza por encima de USD 600 por tonelada, un umbral superado en 11 de los últimos 24 meses, lo que lleva a los crackers asiáticos a cambiar de materia prima y eleva las tasas de utilización del n-butano a niveles récord.

El n-butano también se beneficia de usos especializados en propelentes de aerosoles y fluidos para encendedores, añadiendo alrededor de 2 millones de toneladas de demanda anual estable que amortigua al segmento de la ciclicidad petroquímica. Mientras tanto, los márgenes del iso-butano enfrentan presión a medida que las refinerías de EE. UU. canalizan capital hacia unidades de diésel renovable que requieren menos mezcla de alquilato. La divergencia resultante por tipo de producto da forma a los flujos comerciales: los proveedores de Oriente Medio ricos en iso-butano deben cotizar los cargamentos de forma competitiva frente al n-butano de EE. UU., mientras que los actores integrados con fraccionamiento flexible pueden adaptar la producción a los patrones de demanda regionales, asegurando mayores realizaciones y fortaleciendo su posición en el mercado de butano.

Por Fuente: El Procesamiento de Gas Natural Impulsa la Ventaja de Costos

El procesamiento de gas natural suministró el 61,22% del butano global en 2025 y se proyecta que avance a una CAGR del 5,22% hasta 2031, superando la producción basada en refinerías. La abundancia de gas asociado en la Cuenca Pérmica y el Campo Norte de Qatar otorga a los productores una ventaja de costo unitario del 20% al 30% sobre los métodos de recuperación en refinerías. El tamaño del mercado de butano derivado del procesamiento de gas continuará ampliándose a medida que los nuevos trenes de fraccionamiento eliminen los cuellos de botella en Texas y Ras Laffan. El suministro derivado de refinerías enfrenta restricciones estructurales a medida que las refinerías europeas y norteamericanas cerraron 1,2 millones de barriles por día de capacidad de crudo entre 2020 y 2025.

Los diferenciales de calidad acentúan aún más el cambio: las corrientes de plantas de gas entregan n-butano de pureza superior al 95%, adecuado para materia prima petroquímica, mientras que los gases residuales de refinería a menudo contienen hidrocarburos más pesados que limitan el uso de alta especificación. Los compradores petroquímicos recompensan la corriente más limpia con una prima de USD 3 a USD 5 por barril, reforzando el atractivo económico hacia el suministro derivado del gas. Como resultado, los operadores de refinerías están evaluando si invertir en unidades de recuperación mejoradas o abandonar el segmento, una bifurcación que podría reconfigurar los balances regionales en el mercado de butano.

Por Industria de Usuario Final: El Combustible para Motores Gana Impulso mientras el Sector Residencial se Estanca

El combustible para motores es el usuario final de más rápido crecimiento, avanzando a una CAGR del 5,14% hasta 2031 sobre la base de las conversiones a autogas en Europa y Corea del Sur. Este crecimiento reduce, pero aún no eclipsa, la participación residencial y comercial del 47,34% registrada en 2025. La demanda de materia prima petroquímica sigue las tasas de utilización de los crackers regionales, aprovechando el descuento persistente del butano frente a la nafta que promedió USD 100 por tonelada en 2025. En contraste, el uso de alquilación en refinerías está disminuyendo a medida que la producción de diésel renovable se expande, reduciendo el consumo de iso-butano hasta en 200.000 barriles por día entre 2023 y 2025.

Los mercados desarrollados muestran una penetración del GLP superior al 80% de los hogares, lo que señala una fase de madurez, mientras que el África Subsahariana se mantiene en un 12% de penetración en 2025, presentando margen de recuperación si se resuelven los obstáculos de distribución. Estas corrientes cruzadas significan que los proveedores deben gestionar picos residenciales altamente estacionales frente a una demanda petroquímica más estable, manteniendo agilidad en los inventarios para capturar márgenes. La mezcla en evolución subraya que los focos de crecimiento en el mercado de butano favorecerán los canales de movilidad y petroquímica sobre los segmentos tradicionales de cocina en el mediano plazo.

Análisis Geográfico

��������-�ʲ���í�ھ����� concentró el 54,26% de la demanda global en 2025 y está en camino de expandirse a una CAGR del 5,33% hasta 2031, impulsado por la expansión petroquímica de China y el continuo despliegue de cilindros de GLP en India. China importó 12 millones de toneladas en 2025, un 6% más interanual, suscribiendo contratos plurianuales con proveedores de EE. UU. y Oriente Medio para asegurar materia prima para la producción de propileno y butadieno. India contaba con 340 millones de conexiones de cilindros activos en 2025, aunque las tasas de recarga en zonas rurales siguen siendo bajas, recordando a los proveedores que el acceso a la infraestructura por sí solo no garantiza el crecimiento del consumo.

América del Norte mantuvo una participación de mercado significativa en 2025 y suministró aproximadamente el 60% del butano transportado por vía marítima, respaldado por la expansión de fraccionamiento de 400.000 barriles por día de Enterprise Products Partners en Mont Belvieu, completada en 2024. El consumo regional crece a un ritmo más moderado a medida que la saturación residencial compensa el consumo petroquímico. Europa enfrenta una perspectiva plana, con la electrificación de la calefacción doméstica y las estrictas normas de eficiencia de combustible que limitan el potencial alcista del autogas. Sin embargo, grupos seleccionados como España y Polonia aún persiguen el autogas como herramienta de cumplimiento, moderando la desaceleración general.

Oriente Medio y África muestran trayectorias divergentes. La integración petroquímica de Arabia Saudita absorbe la producción incremental doméstica de LGN, limitando la disponibilidad de exportaciones pero profundizando el consumo local. Por el contrario, el impulso político del África Subsahariana hacia la cocina limpia crea un considerable grupo de demanda pendiente, aunque los costos logísticos y la volatilidad cambiaria siguen siendo obstáculos. La demanda de butano en América del Sur está liderada por el programa de autogas de Brasil, que podría elevar el consumo regional en 50.000 barriles por día para 2027. Estas instantáneas regionales confirman que la economía del flete y la capacidad de las terminales a menudo dictan los flujos comerciales más que las cifras de consumo globales en el mercado de butano.

Panorama Competitivo

El mercado de butano presenta una alta fragmentación. ExxonMobil, Shell y TotalEnergies aprovechan la propiedad de extremo a extremo —desde la recuperación de LGN en upstream hasta el consumo petroquímico en downstream— para asegurar materias primas y optimizar márgenes. Saudi Aramco y PETRONAS siguen un modelo similar, combinando la extracción de gas asociado con crackers propios que los aíslan de la volatilidad del mercado spot. Los procesadores independientes compiten principalmente en eficiencia logística y acceso a terminales, aprovechando operaciones ágiles para atender a compradores fragmentados en África y el Sudeste Asiático.

La adopción tecnológica está agudizando las divisiones competitivas. Shell redujo el tiempo de inactividad no planificado en un 18% en su terminal de Singapur tras implementar una plataforma de gemelo digital en 2024. El complejo de Baytown de ExxonMobil redujo el gasto en mantenimiento en USD 12 millones anuales mediante algoritmos predictivos que prolongan la vida útil de los equipos. Las tendencias de patentes en gestión de inventarios impulsada por inteligencia artificial apuntan a que la velocidad de ejecución se convertirá en una ventaja decisiva, reduciendo el dominio tradicional de la escala de activos brutos. También son visibles disruptores emergentes: las empresas emergentes de GLP renovable capturaron menos del 1% del suministro en 2025, pero atrajeron USD 800 millones en nuevos fondos, lo que sugiere que los mandatos de descarbonización podrían trastornar la jerarquía actual para 2030.

Si bien los grandes actores integrados aún disfrutan de economías de escala, los actores más pequeños que licencian plataformas digitales pueden reducir las brechas de costos, fomentando un movimiento gradual hacia un mercado más contestable. Los distribuidores regionales que explotan modelos de entrega de cilindros con activos ligeros muestran una intensidad de capital entre un 15% y un 20% menor que los actores establecidos, ilustrando cómo la innovación en el modelo de negocio puede competir con la integración vertical en nichos específicos del mercado de butano.

Líderes de la Industria del Butano

Saudi Arabian Oil Co.

Exxon Mobil Corporation

China Petrochemical Corporation

Shell

BP plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: QatarEnergy y TotalEnergies completaron una expansión de USD 1.800 millones del complejo de LGN de Ras Laffan, añadiendo 70.000 barriles por día de capacidad de butano bajo contratos de suministro a largo plazo con compradores petroquímicos asiáticos.

- Noviembre de 2025: ExxonMobil finalizó una mejora de USD 600 millones en Beaumont, Texas, aumentando la capacidad de alquilación de iso-butano en 15.000 barriles por día para satisfacer las necesidades de octanaje del diésel renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de butano como todas las ventas a granel de n-butano e isobutano, cuantificadas en millones de toneladas, que se trasladan desde plantas de procesamiento de gas natural o refinerías de petróleo crudo hacia usos finales como la mezcla de GLP, materia prima petroquímica, aditivos para combustibles de motor, y calefacción o cocción directa.

Exclusión del alcance: los productos químicos derivados del butano, los gases en cartuchos portátiles y las mezclas de aerosoles especiales quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- n-Butano

- Iso-butano

- Por Fuente

- Gas Natural

- ���ھ��Բ�����ó��

- Por Industria de Usuario Final

- Residencial/Comercial

- Industrial (Incluida la Materia Prima Química)

- Combustible para Motores

- ���ھ��Ա��í��

- Otras Industrias de Usuario Final

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a planificadores de refinerías, comercializadores de GLP y responsables de adquisiciones petroquímicas en ��������-�ʲ���í�ھ�����, América del Norte, Europa y Oriente Medio. Las conversaciones confirman los supuestos de rendimiento, los coeficientes de reducción estacional y los precios de venta promedio, mientras que encuestas breves con distribuidores validan las tasas de penetración en hogares de economías emergentes.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos públicos que anclan el suministro físico, como las Estadísticas Internacionales de Energía de la EIA, el Boletín Estadístico Anual de la OPEP, los códigos de envío de UN Comtrade 271112 y 271113, y los Balances Mundiales de Energía de la IEA. Los informes de asociaciones comerciales de la World LPG Association, los datos de rendimiento de refinerías en Hydrocarbon Processing y los archivos 10-K de las empresas enriquecen las distribuciones regionales. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva ayudan a verificar las capacidades de los productores, la adjudicación de contratos y los diferenciales de precios en tiempo real.

Estas fuentes de primer nivel mapean los grupos de producción, importaciones y demanda antes de que comience cualquier modelado. Se examinan muchos documentos adicionales para verificar anomalías y aclarar definiciones, aunque no se enumeran exhaustivamente aquí.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de la oferta de arriba hacia abajo convierte la producción a nivel de país y el comercio neto en una línea de base de consumo aparente para 2025. Los resultados se contrastan luego con indicadores selectivos de abajo hacia arriba, rendimientos de butano de refinerías muestreadas, volúmenes minoristas de GLP y precios spot promedio para ajustar los totales. Las variables clave inyectadas en el modelo incluyen el crecimiento de la producción de NGL, la utilización de refinerías, los programas de subsidios al GLP, las adiciones de capacidad petroquímica, los ASP ajustados por moneda y los coeficientes de demanda invierno-verano. Se aplica una regresión multivariante para pronosticar volúmenes hasta 2030, y el análisis de escenarios cubre las brechas de datos donde las muestras de abajo hacia arriba son escasas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares de dos niveles, verificaciones de varianza frente a indicadores independientes de precios y flujos, y la aprobación de un analista senior. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo activadas por cambios de política significativos o interrupciones del suministro.

Por qué nuestra línea de base de butano es confiable

Las estimaciones publicadas suelen diferir porque las empresas mezclan métricas de valor y volumen, incluyen derivados o vinculan los pronósticos a tipos de cambio desactualizados.

Los principales impulsores de las brechas aquí son las definiciones de alcance mixtas, la cadencia de actualización variada y los distintos métodos de progresión de ASP que inclinan los modelos basados en ingresos hacia arriba o hacia abajo en relación con el enfoque físicamente fundamentado de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 204,82 millones de toneladas (2025) | ���������� | - |

| USD 112,9 mil millones (2023) | Global Consultancy A | Utiliza ingresos en lugar de tonelaje y omite la demanda de autogas |

| USD 94,0 mil millones (2024) | Trade Journal B | Combina derivados del butano y aplica el precio promedio del crudo de 2024 sin reajustes trimestrales |

| USD 83,54 mil millones (2025) | Industry Association C | Agrega grados de pureza comercial, médica y técnica, creando un alcance más amplio |

Estas comparaciones muestran que cuando el alcance, las unidades y la cadencia de actualización varían, las cifras principales oscilan ampliamente. Al centrarse en los flujos físicos, alinear las variables con los datos verificados de las plantas y actualizar cada año, ���������� ofrece a los tomadores de decisiones una línea de base equilibrada que pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de butano en 2026 y hacia dónde se dirige?

El tamaño del mercado de butano se estima en 205,32 millones de toneladas en 2026 y se prevé que aumente a 253,55 millones de toneladas en 2031, respaldado por una CAGR del 4,31%.

¿Qué segmento crece más rápido dentro de la demanda global?

El combustible para motores lidera el crecimiento, avanzando a una CAGR del 5,14% a medida que las conversiones a autogas se amplían en Europa y Asia.

¿Por qué ��������-�ʲ���í�ھ����� es tan dominante en el consumo?

La sólida expansión petroquímica, la creciente distribución de cilindros de GLP y las iniciativas de cocina limpia elevan a ��������-�ʲ���í�ھ����� al 54,26% del volumen global en 2025 con la CAGR regional más rápida hasta 2031.

¿Cómo están influyendo las exportaciones de EE. UU. en los precios internacionales?

Los cargamentos de la Costa del Golfo se cotizaron entre USD 5 y USD 8 por debajo de los puntos de referencia asiáticos y de Oriente Medio en 2025, convirtiendo a los proveedores de EE. UU. en fijadores de precios de facto en el comercio global.

¿Qué empresas mantienen las posiciones competitivas más sólidas?

Los grandes actores integrados como ExxonMobil, Shell, TotalEnergies, Saudi Aramco y PETRONAS dominan mediante el control de extremo a extremo de los LGN en upstream y las salidas petroquímicas en downstream.

¿Qué riesgos podrían moderar el crecimiento futuro?

Las grandes oscilaciones en el precio del petróleo crudo, la emergente electrificación en la cocina y el transporte, y los posibles cuellos de botella en el flete siguen siendo los principales factores de arrastre que podrían restar hasta 0,9 puntos porcentuales a la CAGR a largo plazo.

Última actualización de la página el: