Tamaño y �ʲ����پ������貹����ó�� del Mercado de 1,4 Butanodiol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

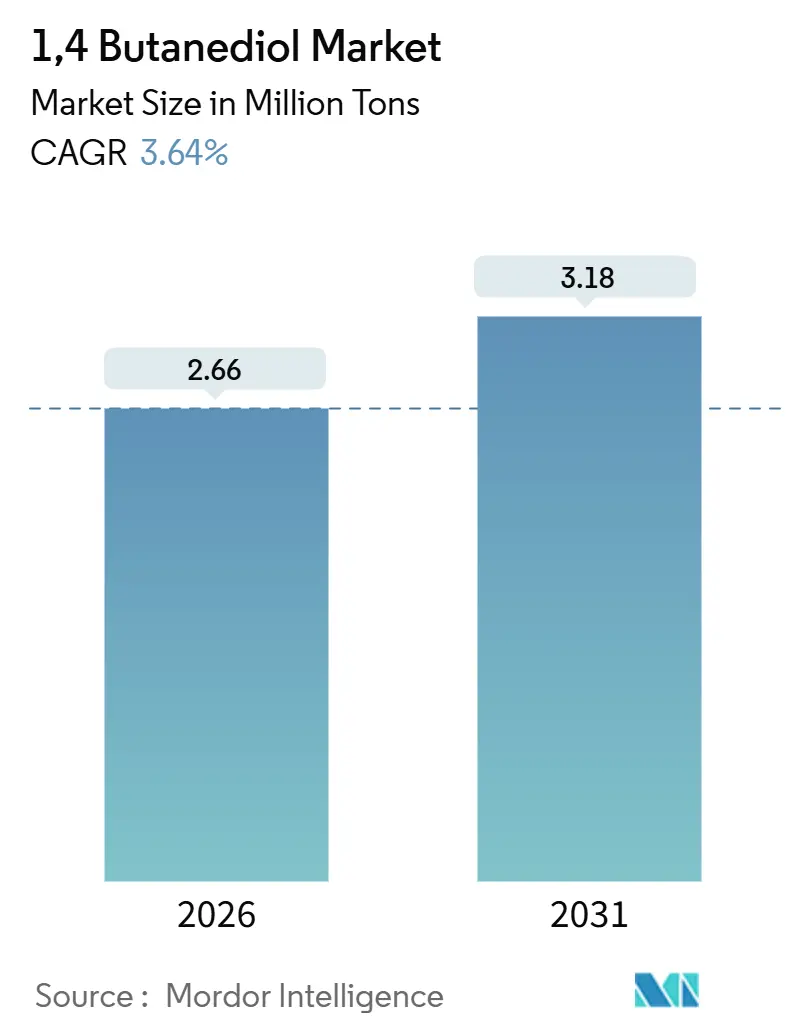

| Volumen del Mercado (2026) | 2.66 Millones de toneladas |

| Volumen del Mercado (2031) | 3.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

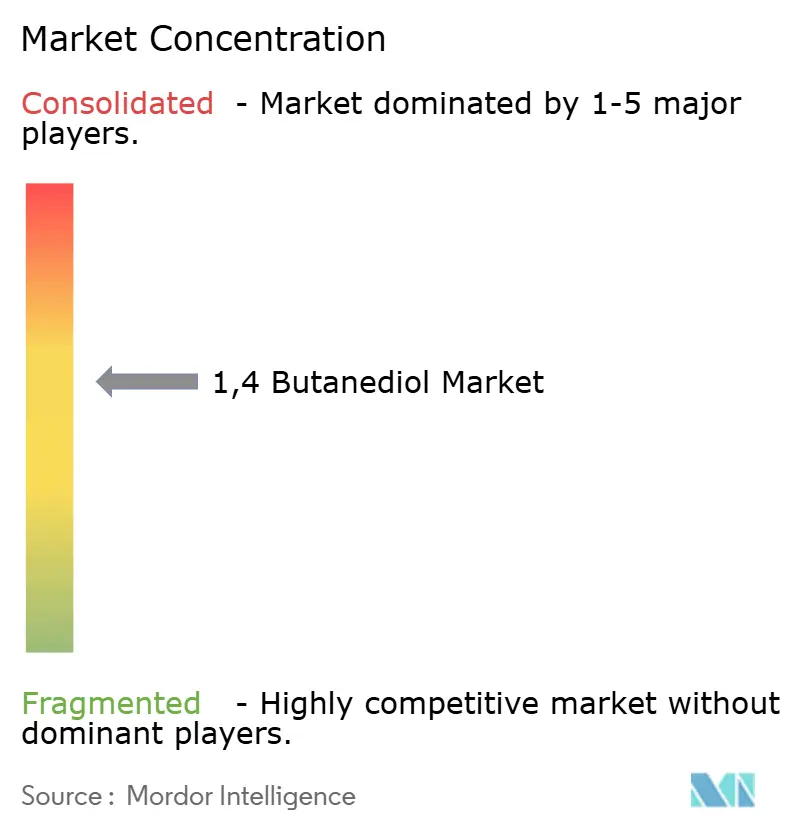

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 1,4 Butanodiol por ����������

El tamaño del Mercado de 1,4 Butanodiol se estima en 2,66 millones de toneladas en 2026, y se espera que alcance 3,18 millones de toneladas en 2031, a una CAGR del 3,64% durante el período de pronóstico (2026-2031). Este ritmo general enmascara un giro estructural hacia rutas de producción con menor contenido de carbono, en particular la biofermentación, que escala a un 7,52% anual a medida que los regímenes de fijación de precios del carbono en Europa y América del Norte añaden entre 50 y 100 USD por tonelada al costo de entrega de los volúmenes derivados del carbón. El cambio ya está reconfigurando las jerarquías de proveedores: Hyosung puso en marcha su primera línea de bio-BDO de 50.000 toneladas en Vietnam durante 2026, mientras que BASF puso en funcionamiento bio-BDO comercial en Alemania un año antes. El Tetrahidrofurano (THF) mantuvo una participación del 52,65% en derivados en 2025, anclado por la demanda de materias primas para spandex, aunque el tereftalato de polibutileno (PBT) se expande más rápidamente a una CAGR del 3,79% a medida que los vehículos eléctricos y la infraestructura 5G requieren aislamiento de alta tensión resistente a las llamas. ��������-�ʲ���í�ھ����� sigue siendo el epicentro de producción con el 76,12% del volumen, pero el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea penaliza las exportaciones chinas con alta intensidad de carbono, desviando los flujos comerciales hacia rutas biológicas.

Conclusiones Clave del Informe

- Por proceso de producción, el proceso Reppe representó el 50,18% de la producción mundial en 2025; se prevé que la biofermentación crezca a una CAGR del 7,52% hasta 2031.

- Por derivado, el Tetrahidrofurano (THF) lideró con una participación del 52,65% en 2025; el Tereftalato de Polibutileno (PBT) avanza a una CAGR del 3,79% hasta 2031.

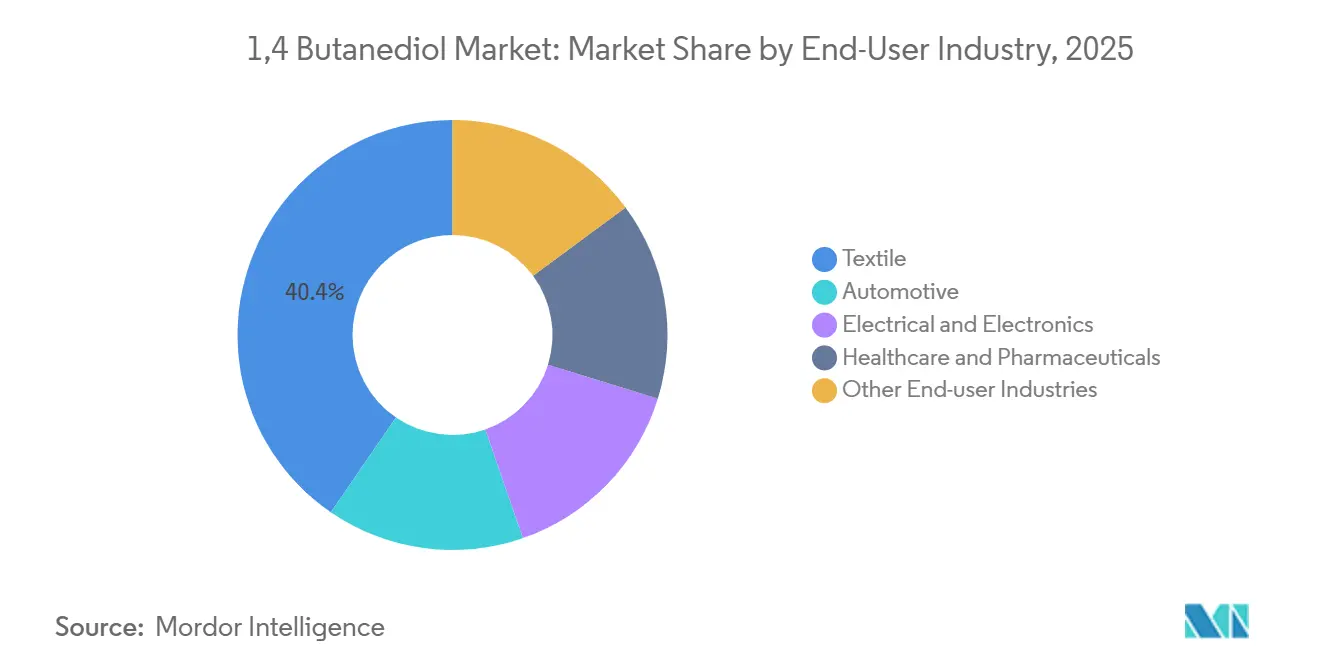

- Por industria usuaria final, los textiles representaron el 40,41% del tamaño del mercado de 1,4 butanodiol en 2025, mientras que el segmento eléctrico y electrónico es el de mayor crecimiento con una CAGR del 4,19%.

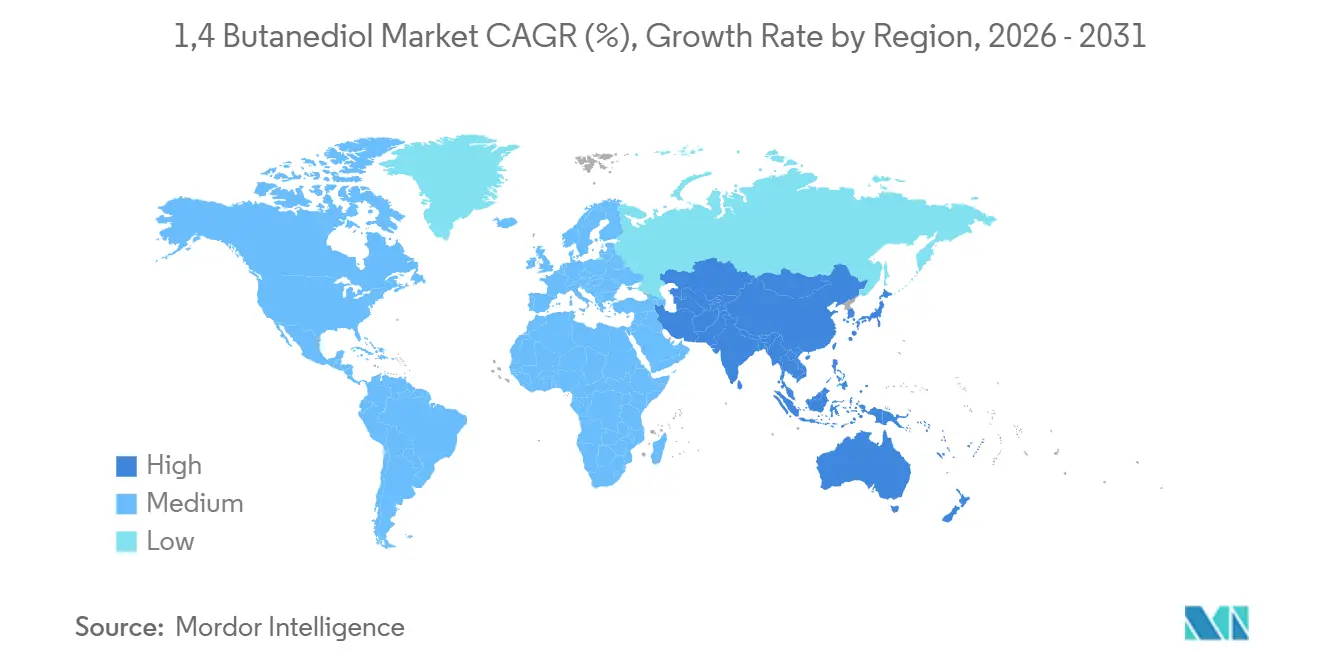

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 76,12% de la participación del mercado de 1,4 butanodiol en 2025, y se proyecta que se expanda a una CAGR del 3,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de 1,4 Butanodiol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de THF y fibras de spandex | +0.9% | Global, concentrado en los centros textiles de ��������-�ʲ���í�ھ����� | Mediano plazo (2 a 4 años) |

| Reducción de peso en conectores de vehículos eléctricos que impulsa la adopción de PBT | +0.7% | América del Norte, Europa, corredores de vehículos eléctricos de China | Corto plazo (≤ 2 años) |

| Expansión de las aplicaciones de poliuretano | +0.6% | Global, liderado por los sectores automotriz y de construcción | Mediano plazo (2 a 4 años) |

| Subsidios gubernamentales para la capacidad de bio-BDO | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Integraciones de carbón a acetileno con ventaja de costos en el interior de China | +0.4% | China (Xinjiang, Shanxi, Mongolia Interior) | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Aumento de la Demanda de THF y Fibras de Spandex

El tetrahidrofurano sigue siendo la molécula de acceso al glicol de éter de politetrametileno, el segmento blando del spandex. BASF opera cinco plantas de PoliTHF en todo el mundo y reportó un crecimiento de volumen de dos dígitos en los grados de textiles técnicos de ��������-�ʲ���í�ھ����� durante 2025[1]BASF SE, "Actualización del Mercado de PoliTHF 2025," basf.com. Hyosung integró bio-BDO en su spandex regen BIO, lanzado en 2025, y está obteniendo primas de precio del 10 al 15% en los mercados de ropa de Europa y América del Norte. Los ciclos de reabastecimiento de ropa se normalizan más rápido que la demanda de bienes duraderos, lo que otorga al THF un amortiguador frente a las perturbaciones macroeconómicas. Más allá de los textiles, los grados de PTMEG fluyen hacia el poliuretano termoplástico (TPU) utilizado en tubos médicos y películas para interiores de automóviles, ampliando la base de demanda.

Reducción de Peso en Conectores de Vehículos Eléctricos que Impulsa la Adopción de PBT

Las plataformas de vehículos eléctricos de alta tensión requieren carcasas de conectores con resistencia a las llamas, resistencia a la hidrólisis y estabilidad dimensional. El PBT sintetizado a partir de BDO cumple estos criterios y está desplazando a la PA 6,6 en arquitecturas de 400 a 800 V. Los grados Ultradur de BASF superaron las pruebas UL 94 V-0 y obtuvieron victorias de diseño en varios fabricantes de equipos originales europeos y chinos en 2025. El aumento de las instalaciones de estaciones base 5G y la construcción de centros de datos intensifican la demanda de PBT para carcasas de disyuntores de alta temperatura, reforzando su perspectiva de CAGR del 3,79%.

Expansión de las Aplicaciones de Poliuretano

El TPU basado en BDO ofrece una resistencia a la hidrólisis superior en comparación con los dioles alternativos, lo que lo convierte en el extensor de cadena preferido para líneas de combustible, mangueras hidráulicas y aislamiento de cableado de vehículos eléctricos. Los fabricantes de dispositivos médicos especifican cada vez más el BDO-TPU para tubos de catéter y películas para el cuidado de heridas debido a su perfil de biocompatibilidad. La diversificación de aplicaciones reduce la dependencia de un único mercado final y apoya un crecimiento volumétrico constante.

Subsidios Gubernamentales para la Capacidad de Bio-BDO

La Ley de Reducción de la Inflación de los Estados Unidos otorga un crédito fiscal de producción de 1,00 USD por kg para productos químicos de base biológica que logren al menos un 25% menos de emisiones en el ciclo de vida[2]Departamento de Energía de los Estados Unidos, "Premios de Financiamiento de la Oficina de Tecnologías de Bioenergía 2025," energy.gov. El Departamento de Energía asignó 12 millones de USD en 2025 para reducir el riesgo de escaladas de fermentación. El Marco Estratégico de Bioeconomía de Europa, actualizado en 2025, junto con los préstamos blandos del Banco Europeo de Inversiones, canaliza 500 millones de EUR hacia proyectos bioquímicos. Qore aprovechó estos incentivos para asegurar compromisos de compra a largo plazo con BASF, lo que permite que las rutas biológicas sean más competitivas que las importaciones asiáticas en términos de costo de entrega.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y seguridad ocupacional | -0.3% | Global, estrictas en la Unión Europea y América del Norte | Mediano plazo (2 a 4 años) |

| Precios volátiles de materias primas | -0.5% | Global, agudas en ��������-�ʲ���í�ھ����� y Oriente Medio | Corto plazo (≤ 2 años) |

| Impuestos fronterizos al carbono que elevan el costo de las exportaciones de BDO basado en carbón | -0.4% | Exportaciones chinas a la Unión Europea, posible extensión a los Estados Unidos | Mediano plazo (2 a 4 años) |

| Fuente: ���������� | |||

Preocupaciones de Salud y Seguridad Ocupacional

El 1,4 Butanodiol es un irritante ocular, cutáneo y respiratorio, y la exposición prolongada deprime el sistema nervioso central. La Agencia Europea de Sustancias y Mezclas Químicas y la ACGIH aplican umbrales de exposición, lo que impulsa inversiones en sistemas de transferencia de circuito cerrado y recuperación de vapores. El cumplimiento puede añadir entre 50 y 100 USD por tonelada a los costos operativos, favoreciendo a los productores con mayor capital. Varias plantas de Xinjiang y Shanxi suspendieron operaciones en 2024-2025 para realizar mejoras de ventilación, lo que tensó temporalmente el suministro regional.

Precios Volátiles de Materias Primas

El acetileno sigue los costos del carbón y la electricidad en el interior de China, fluctuando ampliamente con las restricciones estacionales de suministro. Los precios al contado del butadieno variaron entre 800 y 1.400 USD por tonelada durante 2024, ya que los crackers optimizaron los márgenes del etileno. El óxido de propileno utilizado en la ruta Davy refleja los ciclos de parada de refinerías. Dicha volatilidad comprime los márgenes del BDO porque los contratos de derivados suelen reajustarse con un desfase trimestral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: La Biofermentación Gana Terreno frente al Dominio del Proceso Reppe

La química del acetileno Reppe retuvo el 50,18% de la producción total en 2025, lo que refleja décadas de infraestructura de instalaciones existentes. La base instalada garantiza que el tamaño del Mercado de 1,4 Butanodiol vinculado a las plantas Reppe siga siendo sustancial hasta 2031. Aun así, la biofermentación crece un 7,52% anual, impulsada por los incentivos al carbono que desvían la economía de los proyectos de las materias primas de carbón. La tecnología GENO de Genomatica sustenta la producción Verbund de BASF y el complejo de Vietnam de Hyosung, demostrando que la fermentación puede escalar a líneas de 50.000 toneladas con un 90% menos de emisiones en el ciclo de vida. Las rutas de óxido de propileno y butadieno siguen siendo de nicho debido a sus mayores costos variables y al número limitado de titulares de licencias.

La economía de los procesos ahora depende de la contabilidad del carbono. La próxima revisión de la Directiva de Emisiones Industriales de Europa endurece los límites de compuestos orgánicos volátiles en las plantas de acetileno, elevando los costos de cumplimiento, mientras que las rutas biológicas evitan los riesgos de manejo del acetileno. El compromiso de neutralidad de carbono de China para 2060 presiona a las autoridades regionales para frenar las expansiones de carbón a acetileno, erosionando gradualmente la participación del proceso Reppe a pesar de su arraigada presencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Derivado: El THF Sigue Liderando, el PBT se Acelera

El Tetrahidrofurano (THF) concentró el 52,65% de la participación en derivados en 2025, anclado por su conversión a glicol de éter de politetrametileno para spandex y elastómeros de poliuretano termoplástico. Las cinco plantas globales de PoliTHF de BASF y la cadena de valor integrada de bio-BDO a PTMEG a spandex de Hyosung subrayan la posición consolidada del THF en las cadenas de suministro textil. Sin embargo, el tereftalato de polibutileno se expande a una CAGR del 3,79% hasta 2031, la más rápida entre todos los derivados, a medida que la reducción de peso en conectores de vehículos eléctricos y el despliegue de infraestructura 5G impulsan la demanda de materiales de aislamiento de alta tensión resistentes a las llamas. El mayor precio de venta del PBT, típicamente entre 2.500 y 3.500 USD por tonelada frente a entre 1.800 y 2.200 USD para el THF, se traduce en márgenes superiores para los productores que pueden asegurar victorias de diseño en los sectores automotriz y electrónico.

Los márgenes del THF como producto básico se comprimieron cuando los precios del BDO se duplicaron entre 2018 y 2024, mientras que los proveedores de PBT mantuvieron cláusulas de escalada. Como resultado, los productores dirigen cada vez más la nueva capacidad hacia los grados de PBT y TPU para mejorar la calidad general de los ingresos. La gamma-butirolactona y los intermedios farmacéuticos siguen siendo de nicho, pero ofrecen estabilidad de precios para los grados de alta pureza.

Por Industria Usuaria Final: Los Textiles Siguen Siendo los Mayores, la Electrónica es la más Rápida

Las aplicaciones textiles representaron el 40,41% de la participación de usuarios finales en 2025, lo que refleja la ubicuidad del spandex en ropa deportiva, ropa íntima y tejidos técnicos. Sin embargo, el sector eléctrico y electrónico es el segmento de usuarios finales de mayor crecimiento con una CAGR del 4,19% hasta 2031, impulsado por la adopción de PBT en conectores de vehículos eléctricos, componentes de estaciones base 5G y empaquetado de semiconductores. Los usuarios finales del sector automotriz, aunque menores en volumen absoluto, se están expandiendo rápidamente a medida que las arquitecturas de vehículos eléctricos demandan conectores de alta tensión, carcasas de baterías y aislamiento de cables que cumplan estrictos estándares de resistencia a las llamas y a la hidrólisis.

La madurez del sector textil y su concentración geográfica en ��������-�ʲ���í�ھ����� crean una exposición cíclica: el reabastecimiento de ropa y los ajustes de inventario pueden hacer oscilar la demanda de THF. En contraste, las aplicaciones automotrices y electrónicas exhiben ciclos de diseño más largos (de 18 a 24 meses) y contratos de suministro plurianuales, lo que suaviza la volatilidad de la demanda pero requiere inversiones previas de calificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 76,12% del volumen global en 2025 y está proyectada para crecer a una CAGR del 3,94% hasta 2031. Los clústeres de carbón a acetileno de China en Xinjiang, Shanxi y Mongolia Interior abastecen la mayor parte de las necesidades regionales, pero enfrentan auditorías cada vez más estrictas de intensidad energética y seguridad, lo que genera interrupciones intermitentes. El complejo de Vietnam de Hyosung, valorado en 1.000 millones de USD, marca la entrada del Sudeste Asiático en el suministro premium de bajo carbono y eventualmente aliviará el dominio exportador chino. La demanda de India crece a dos dígitos impulsada por las expansiones textil y automotriz, pero carece de capacidad doméstica, dependiendo de importaciones de Corea del Sur y Oriente Medio.

América del Norte y Europa, ambas regiones, avanzan en la capacidad de bio-BDO para protegerse de las penalizaciones del CBAM y los objetivos de Alcance 3. BASF, Qore y Novamont añadieron colectivamente más de 100.000 toneladas por año de producción por fermentación entre 2024 y 2026. La demanda local se inclina hacia TPU, PBT e intermedios farmacéuticos de alto valor, lo que otorga a los productores un margen de protección frente a la volatilidad de las materias primas.

Sipchem de Arabia Saudita opera una unidad de 50.000 toneladas por año integrada con etano de bajo costo, orientada a los mercados de poliuretano y solventes. Brasil impulsa el consumo sudamericano en los canales automotriz y textil, aunque los obstáculos logísticos y cambiarios frenan las nuevas inversiones. La demanda de África es incipiente, centrada en los recubrimientos de poliuretano de ���ܻ�á�ڰ�������, pero las brechas de infraestructura siguen siendo un obstáculo.

Panorama Competitivo

El mercado de 1,4 Butanodiol está moderadamente concentrado. Los actores occidentales mitigan el riesgo del carbono mediante la concesión de licencias tecnológicas. Genomatica licencia su plataforma a varios actores principales, comprimiendo el tiempo de comercialización pero convirtiendo en producto básico las rutas biológicas. Existen oportunidades de espacio en blanco en el BDO de grado farmacéutico con especificaciones de impurezas en partes por millón, y en la despolimerización circular de chatarra de PBT de vuelta a BDO. Los casos antidumping en curso de la Unión Europea contra los volúmenes chinos, estadounidenses y sauditas impulsan planes para plantas regionales, aumentando la probabilidad de fusiones o empresas conjuntas para asegurar el acceso al mercado.

Líderes de la Industria de 1,4 Butanodiol

LyondellBasell Industries Holdings B.V.

DCC

Chang Chun Group

BASF

Markor Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Genomatica, Inc. inició operaciones en su planta recién inaugurada en Eddyville, Iowa. Esta instalación, presentada como la más grande del mundo, se especializa en la producción de GENO Bio-BDO (1,4-butanodiol). Aprovechando el biocatalizador patentado y la tecnología de proceso de Geno, la planta convierte azúcares de origen vegetal cultivados en los Estados Unidos en 1,4-butanodiol (BDO) mediante un proceso de fermentación simplificado de un solo paso.

- Junio de 2025: La Comisión Europea, actuando sobre una denuncia de INEOS Solvents SA, inició una investigación antidumping sobre las importaciones de 1,4-butanodiol (BDO) procedentes de China, Arabia Saudita y los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del 1,4-butanodiol como todos los volúmenes de grado comercial y de uso cautivo del 1,4-butanodiol (BDO) vendidos o consumidos a nivel mundial, independientemente de la ruta de producción, para su uso en derivados intermedios como el tetrahidrofurano, el tereftalato de polibutileno, la γ-butirolactona y el poliuretano.

Exclusión del alcance: Otros isómeros del butanodiol (1,3-BDO, 2,3-BDO) y los precios de transferencia internos dentro de sitios totalmente integrados no se contabilizan.

Descripción general de la segmentación

- Por Proceso de Producción

- Proceso Reppe

- Proceso Davy

- Proceso Basado en Butadieno

- Proceso Basado en Óxido de Propileno

- Ruta de Biofermentación

- Por Derivado

- Tetrahidrofurano (THF)

- Tereftalato de Polibutileno (PBT)

- Gamma-Butirolactona (GBL)

- Poliuretano (PU)

- Otros Derivados

- Por Industria Usuaria Final

- Automotriz

- Textil

- Eléctrica y Electrónica

- Salud y Farmacéutica

- Otras Industrias Usuarias Finales

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de compras en plantas de fibra de spandex en China, formuladores de resinas en Europa y socios de distribución en América del Norte. Estas conversaciones nos ayudaron a validar los precios contractuales promedio, los índices de distribución de derivados y las variaciones de la demanda regional que las fuentes documentales solo insinúan.

Investigación documental

Comenzamos con datos de aduanas filtrados por código arancelario provenientes de UN Comtrade, China Customs y USITC, que muestran el tonelaje transfronterizo de BDO y los precios promedio de exportación. Esos flujos se cotejaron con estadísticas de producción de organizaciones como el American Chemistry Council y la Oficina Nacional de Estadísticas de China. Las curvas de costos, las capacidades de las plantas y las fechas de cierre se obtuvieron de revistas especializadas como ICIS Chemical Business, mientras que las tendencias de patentes en torno a las rutas de biofermentación se revisaron en Questel. Los informes financieros, comunicados de prensa y presentaciones para inversores de los principales productores se descargaron a través de D&B Hoovers y Dow Jones Factiva para comparar la adopción de derivados en textiles, plásticos automotrices y solventes. Se consultaron muchas otras fuentes secundarias para aclaraciones y verificaciones cruzadas, aunque no se enumeran exhaustivamente aquí.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de la producción mundial de BDO, derivada de la capacidad nominal de las plantas, la utilización típica y los balances netos de comercio. Esto se corrobora mediante verificaciones selectivas de abajo hacia arriba sobre volúmenes de proveedores muestreados y listas de precios por canal. Variables como la producción de hilo de spandex, la producción de compuestos de moldeo de PBT, las adiciones de capacidad anunciadas, el precio contractual trimestral promedio del BDO y la penetración del bio-BDO se incorporaron a una regresión multivariante y una superposición ARIMA para proyectar la demanda. Las brechas de abajo hacia arriba, especialmente para el consumo cautivo, se cubrieron utilizando ratios de conversión verificados por los encuestados.

Ciclo de validación de datos y actualización

Antes de la aprobación final, los resultados pasan por una revisión por pares de múltiples etapas en la que los valores atípicos respecto a las series históricas o las estadísticas comerciales generan nuevos contactos. El modelo se actualiza anualmente y se emiten revisiones intermedias cuando se producen cambios importantes en capacidad, regulación o precios. Los clientes reciben, por tanto, la visión más reciente y verificada.

Por qué la línea base de Mordor sobre el 1,4-butanodiol se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances funcionales, bases de precios y frecuencias de actualización, lo que genera confusión entre los responsables de la toma de decisiones.

Los principales factores de divergencia incluyen si se contabilizan los volúmenes cautivos, si la producción de base biológica se modela con elasticidades separadas y con qué rapidez los analistas incrementan los precios de venta promedio. Nuestro equipo reporta un caso base equilibrado, mientras que otros publicadores a veces aplican una inflación de precios agresiva o excluyen plantas asiáticas más pequeñas, lo que genera una brecha considerable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 7.68 mil millones (2024) | ���������� | |

| USD 7.68 mil millones (2024) | Global Consultancy A | contabiliza solo ventas en el mercado abierto; asume un aumento de precio anual uniforme del 3 % |

| USD 7.8 mil millones (2024) | Global Consultancy B | excluye el bio-BDO; utiliza una prima de precio sintético a bio más elevada |

| USD 8.1 mil millones (2024) | Industry Analysis C | agrega los isómeros del BDO; proyecta la demanda de derivados con un crecimiento optimista del spandex |

En resumen, ���������� ancla su línea base en señales verificadas de producción y comercio, aplica una lógica transparente de precio-volumen y revisa cada supuesto anualmente, proporcionando a las partes interesadas un punto de partida confiable y reproducible para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de 1,4 Butanodiol en 2026 y cuál es su tasa de crecimiento?

¿Qué tamaño tiene el mercado de 1,4 Butanodiol en 2026 y cuál es su tasa de crecimiento?

¿Qué derivado domina actualmente el consumo?

¿Qué derivado domina actualmente el consumo?

¿Por qué la biofermentación está ganando popularidad en la producción de BDO?

¿Por qué la biofermentación está ganando popularidad en la producción de BDO?

¿Qué segmento de usuarios finales crece más rápido?

¿Qué segmento de usuarios finales crece más rápido?

¿Cómo afectará la investigación antidumping de la Unión Europea a los flujos comerciales globales?

¿Cómo afectará la investigación antidumping de la Unión Europea a los flujos comerciales globales?

Última actualización de la página el: