Tamaño y participación del mercado de tomografía computarizada de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

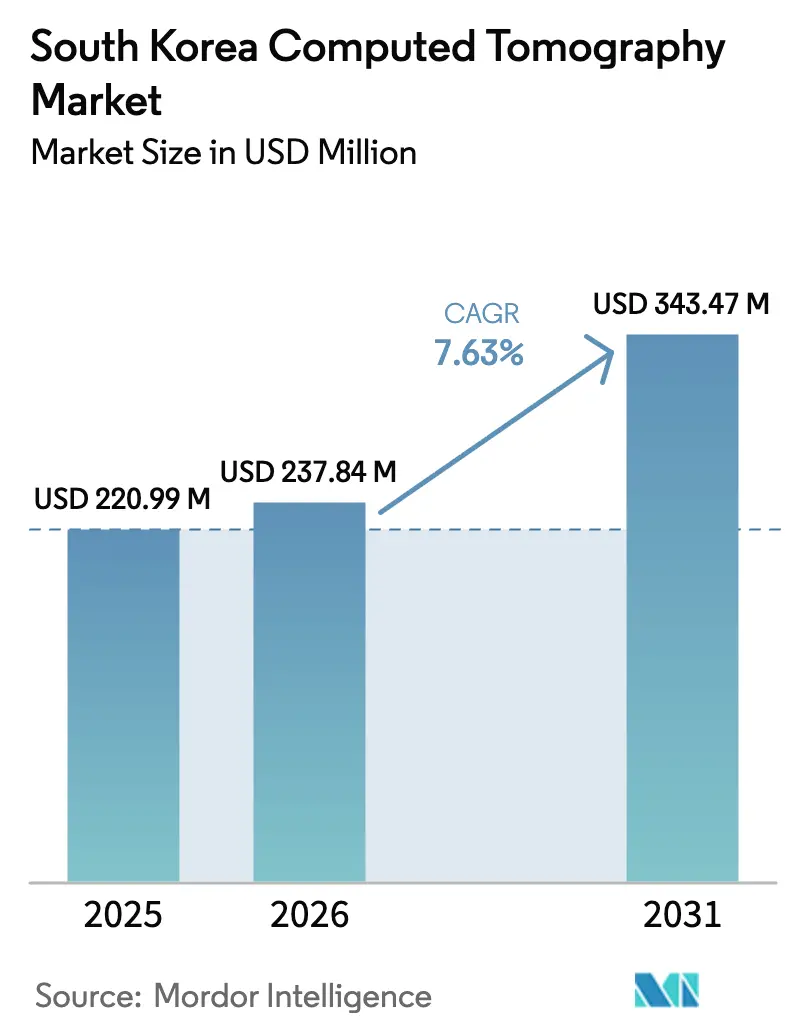

| Tamaño del mercado en el año base (2025) | 220.99 Millones de dólares |

| Tamaño del Mercado (2026) | 237.84 Millones de dólares |

| Tamaño del Mercado (2031) | 343.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tomografía computarizada de Corea del Sur por ����������

El tamaño del mercado de tomografía computarizada de Corea del Sur en 2026 se estima en USD 237,84 millones, con un crecimiento desde el valor de 2025 de USD 220,99 millones y proyecciones para 2031 que muestran USD 343,47 millones, creciendo a una CAGR del 7,63% durante el período 2026-2031. El aumento sostenido refleja las políticas nacionales que canalizan KRW 10 billones hacia la modernización hospitalaria, la generosa cobertura de reembolso del Sistema Nacional de Seguro de Salud (NHIS) y una densidad de escáneres de tomografía computarizada de 44,5 unidades por millón de habitantes, que supera el promedio de la OCDE. Una amplia transición hacia plataformas de reconstrucción de imágenes habilitadas por IA ya ha reducido la dosis de radiación en los protocolos habituales en un 75% manteniendo la claridad diagnóstica. Las flotas de tomografía computarizada móvil, que resultaron fundamentales durante los brotes de COVID-19, ahora apoyan los programas de atención rural, y los grandes hospitales utilizan teleradiología vinculada a redes 5G para equilibrar la carga de trabajo entre los centros metropolitanos. La oncología continúa dominando el volumen de procedimientos, aunque las exploraciones neurológicas se expanden con mayor rapidez a medida que proliferan los centros de atención al ictus y se intensifica el cribado geriátrico en todo el país.

Conclusiones clave del informe

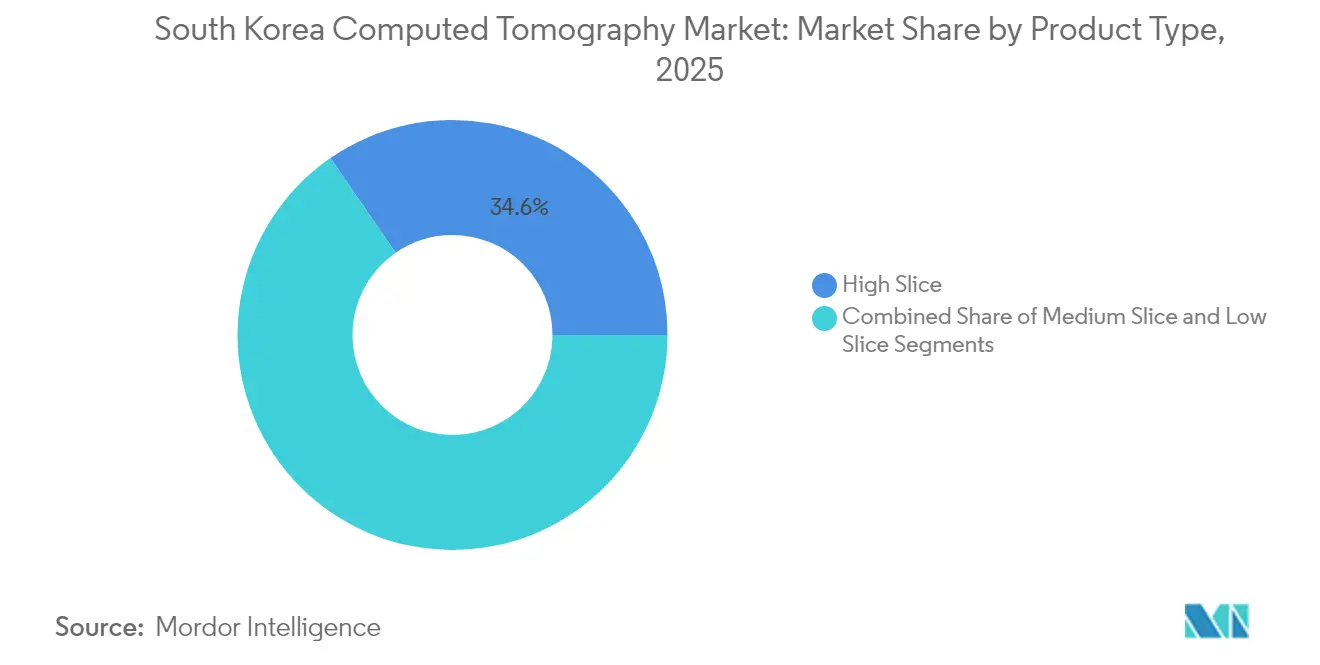

- Por tipo de producto, los sistemas de alta resolución lideraron con una participación del 34,62% en ingresos en 2025, mientras que se proyecta que los escáneres de resolución media crecerán a una CAGR del 8,16% hasta 2031.

- Por aplicación, la oncología representó el 32,10% del tamaño del mercado de tomografía computarizada de Corea del Sur en 2025; la neurología apunta al mayor CAGR del 8,32% hasta 2031.

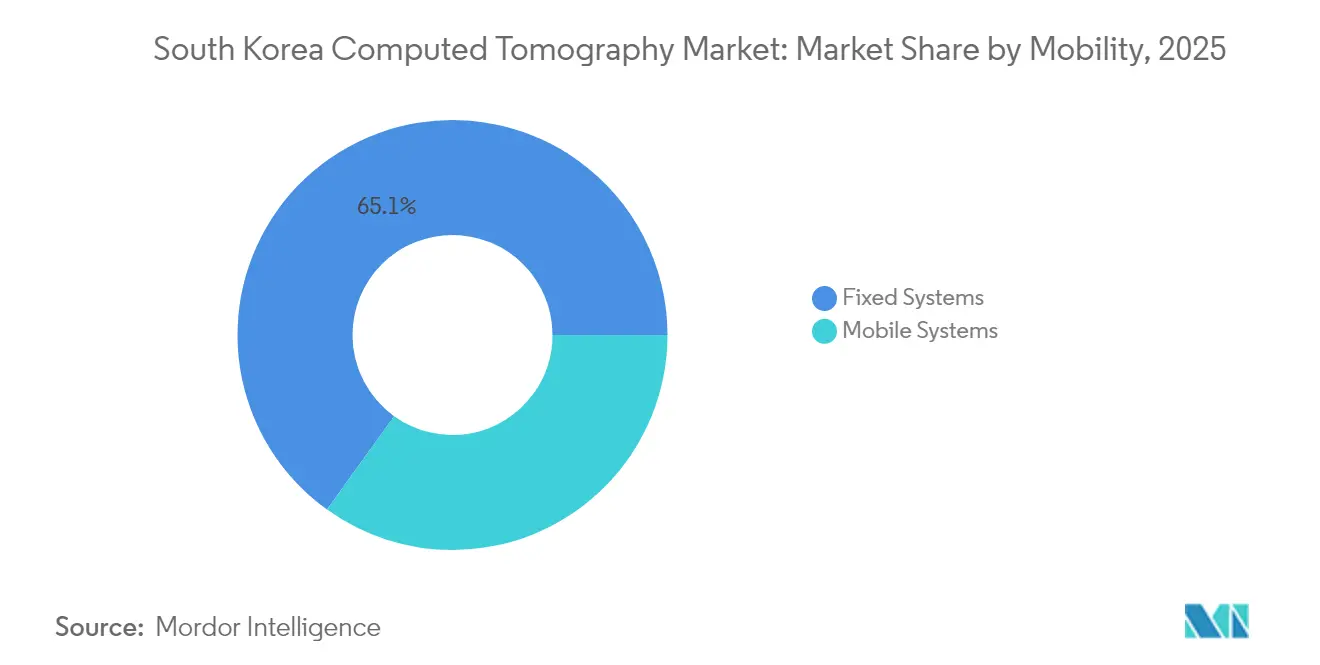

- Por movilidad, las instalaciones fijas mantuvieron el 65,08% de la participación del mercado de tomografía computarizada de Corea del Sur en 2025, mientras que las unidades móviles registran un CAGR del 8,54% impulsado por la expansión de despliegues rurales.

- Por usuario final, los hospitales representaron el 48,55% de los ingresos de 2025, pero los centros de diagnóstico por imagen crecen a un CAGR del 8,42% impulsados por la privatización y las tendencias de conveniencia para el paciente.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tomografía computarizada de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.8% | Corredor Seúl-Incheon y otros núcleos urbanos | Mediano plazo (2-4 años) |

| Envejecimiento de la población y necesidad de cribado | +2.1% | Nacional, agudo en provincias rurales | Largo plazo (≥ 4 años) |

| Expansión del NHIS gubernamental para procedimientos de tomografía computarizada | +1.5% | Implementación panacional | Corto plazo (≤ 2 años) |

| Rápidas mejoras de flujo de trabajo impulsadas por IA | +1.2% | Principales hospitales terciarios en áreas metropolitanas | Mediano plazo (2-4 años) |

| Planificación de terapia con iones de carbono y protones | +0.6% | Centros oncológicos especializados de Seúl-Gyeonggi | Largo plazo (≥ 4 años) |

| Redes privadas 5G que permiten exploraciones remotas | +0.5% | Inicialmente metropolitano; expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente prevalencia de enfermedades crónicas

La carga nacional de cáncer, enfermedades cardiovasculares y trastornos pulmonares crónicos está trasladando la tomografía computarizada de la investigación episódica a la vigilancia habitual. El componente de cribado de cáncer de pulmón del Programa Nacional de Cribado de Salud ofrece tomografía computarizada de baja dosis a fumadores de entre 55 y 74 años, y la participación aumentó un 28% en 2025 tras los ajustes de política que incorporaron a no fumadores con riesgo elevado. La tomografía computarizada cardíaca es ahora una herramienta de primera línea para el dolor torácico estable, reemplazando la angiografía invasiva en muchos centros y aliviando las listas de espera para laboratorios de cateterismo. Los programas de seguimiento oncológico estandarizan protocolos de contraste de corte fino para detectar lesiones de menos de un centímetro que los escáneres anteriores no podían identificar, impulsando actualizaciones constantes de hardware. Los centros de diagnóstico por imagen en distritos suburbanos han respondido ampliando horarios y añadiendo suites de tomografía computarizada de doble fuente dedicadas a exploraciones ambulatorias. Estos patrones garantizan que el mercado de tomografía computarizada de Corea del Sur seguirá siendo parte integral de la gestión de enfermedades crónicas a nivel nacional.

Envejecimiento de la población y demanda de cribado

Corea del Sur cruzó el umbral de país "superenvejecido" en 2025, y los volúmenes de tomografía computarizada reflejan el giro demográfico. El Programa de Cribado para Personas en Edad de Transición ahora reembolsa la tomografía computarizada toracolumbar para la osteoporosis en mujeres de 66 años, normalizando la tomografía computarizada como herramienta preventiva en lugar de una prueba de último recurso. Los servicios de urgencias reportan un aumento en la tomografía computarizada craneal por caídas y eventos cerebrovasculares entre personas mayores, mientras que la tomografía computarizada de huesos faciales creció un 3.118% en la última década. Los algoritmos de reducción de dosis basados en aprendizaje profundo alivian la preocupación de los médicos por la exposición acumulada, permitiendo exploraciones de seguimiento frecuentes para el hematoma subdural crónico y otras afecciones vinculadas a la edad. Las caravanas de tomografía computarizada móvil equipadas con escáneres de 64 cortes ahora viajan a clínicas provinciales en horarios fijos, cerrando la brecha de diagnóstico por imagen entre zonas urbanas y rurales.

Expansión del NHIS gubernamental que cubre procedimientos de tomografía computarizada

Las actualizaciones de política del NHIS vigentes desde enero de 2025 redujeron los copagos de los pacientes al 10% para la mayoría de los controles de cáncer basados en tomografía computarizada y ampliaron el reembolso para incluir la reconstrucción de imágenes asistida por IA. El Servicio de Revisión y Evaluación del Seguro de Salud (Health Insurance Review & Assessment Service) elevó simultáneamente las tarifas de instalación para tomografía computarizada, mejorando el retorno de inversión hospitalario y acelerando el reemplazo de unidades heredadas de un solo corte. Los hospitales públicos licitaron de inmediato plataformas de resolución media que incorporan protocolos de exploración inteligente para cumplir con los estándares de radiación mandatados. Los proveedores se asocian con autoridades provinciales para pilotar esquemas de adquisición masiva que alinean el pago con métricas de rendimiento de dosis, garantizando una adopción rápida incluso en hospitales de condados más pequeños.

Rápidas mejoras de flujo de trabajo y calidad de imagen basadas en IA

La reconstrucción mediante aprendizaje profundo reduce actualmente la radiación en un 75% preservando la visibilidad de las lesiones en secciones submilimétricas. Los ensayos clínicos en el Centro Médico Samsung mostraron un aumento del 33% en las tasas de derivación tras el triaje por IA que identificó nódulos pulmonares incidentales en exploraciones ambulatorias, subrayando el papel de la IA en la detección de casos. Las GPU de alto rendimiento integradas en las nuevas consolas de tomografía computarizada aceleran la reconstrucción iterativa, reduciendo el tiempo promedio de exploración torácica de 12 minutos a menos de 5. Los grupos hospitalarios integran paneles de control de IA en los sistemas de gestión de historias clínicas electrónicas (EMR), permitiendo a los radió����������s aprobar en lote los estudios normales y centrarse en los casos marcados. Estas mejoras impulsan la aprobación de proyectos de capital incluso bajo la más estricta Ley de Productos Médicos Digitales de 2025, ya que los compradores pueden demostrar mayor productividad y seguridad para el paciente.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costes iniciales y del ciclo de vida de los escáneres | -1.4% | Pronunciado en hospitales pequeños e instalaciones rurales | Corto plazo (≤ 2 años) |

| Estricta supervisión regulatoria del Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) | -0.8% | Uniforme en todo el país | Mediano plazo (2-4 años) |

| Preocupaciones sobre la dosis de radiación entre los médicos | -0.7% | Nacional, mayor para el seguimiento pediátrico | Mediano plazo (2-4 años) |

| Saturación del mercado en grandes clínicas urbanas | -0.5% | Área metropolitana Seúl-Incheon | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Elevados costes iniciales y del ciclo de vida de los escáneres de tomografía computarizada

Los desembolsos de capital siguen siendo el mayor obstáculo para los hospitales de distrito, donde el 23,6% de los escáneres instalados tienen más de 10 años. Los nuevos sistemas de tomografía computarizada por conteo de fotones cuestan hasta USD 2,3 millones, y los contratos de servicio pueden superar los USD 150.000 anuales, presionando los presupuestos operativos. Las instalaciones suelen ampliar los horarios de exploración para amortizar el equipo más rápidamente, una práctica que arriesga que las indicaciones marginales se integren en el uso habitual. La incertidumbre sobre la vida útil agrava la carga: la obsolescencia del software llega ahora en ciclos de cinco años, lo que obliga a negociaciones recurrentes de actualización o el riesgo de aislamiento de red. El subsidio de depreciación del gobierno y los esquemas de préstamo a bajo interés amortiguan parcialmente el impacto, aunque los proveedores más pequeños aún dudan en adquirir sistemas de vanguardia.

Estricta revisión regulatoria y de reembolso del MFDS

El Ministerio de Seguridad Alimentaria y Farmacéutica reclasificó los escáneres de tomografía computarizada con IA integrada como dispositivos de Clase IV bajo la Ley de Productos Médicos Digitales de 2025, requiriendo presentaciones de expedientes que incluyan validación clínica multicéntrica y planes de vigilancia poscomercialización en el mundo real [1]Ministerio de Seguridad Alimentaria y Farmacéutica, Proceso de aprobación,

mfds.go.kr. Los plazos de aprobación se han extendido a 12-18 meses, retrasando los lanzamientos de productos y comprimiendo los ciclos de comercialización de los proveedores. Al mismo tiempo, el organismo de control del reembolso exige evidencia de rentabilidad, lo que impulsa a los fabricantes a incluir licencias de software de IA con el hardware bajo modelos de precios basados en el uso. Si bien los pacientes se benefician en última instancia de umbrales de seguridad más elevados, la carga regulatoria puede frenar la renovación de las flotas obsoletas, especialmente en los hospitales provinciales sin fines de lucro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto – Los sistemas de resolución media impulsan la transición tecnológica

Los escáneres de resolución media registraron una demanda unitaria significativa en 2025 y están proyectados para expandirse a un CAGR del 8,16% a medida que los hospitales buscan rendimiento de alto caudal sin los precios de los niveles premium. El tamaño del mercado de tomografía computarizada de Corea del Sur para las plataformas de resolución media se proyecta que aumentará de forma constante a la par con la apertura de centros de diagnóstico por imagen ambulatorio. Los sistemas de enfriamiento mejorados y los modos de doble energía integrados ahora permiten que los modelos de 80 cortes igualen el alcance diagnóstico antes limitado a equipos de 128 cortes.

Los sistemas de alta resolución aún capturan el 34,62% de los ingresos al permitir imágenes del corazón completo en un solo latido y protocolos pediátricos de dosis ultrabaja. Su dominio se refuerza por los hospitales terciarios que dependen de la estadificación oncológica multifase y los algoritmos de trauma que requieren tiempos de rotación inferiores a un segundo. Las unidades de baja resolución siguen siendo viables para estudios de extremidades y suites de intervención, pero su participación disminuye a medida que los dispositivos reacondicionados de 64 cortes socavan los modelos de gama básica. Los precios competitivos del Somatom Pro.Pulse de Siemens Healthineers reducen las barreras de capital, garantizando que los escáneres de resolución media sigan siendo el segmento principal del mercado de tomografía computarizada de Corea del Sur.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por aplicación – La neurología se acelera en medio de la expansión de la atención al ictus

La oncología mantuvo el 32,10% de los ingresos en 2025, ya que los mandatos de cribado nacionales anclan la tomografía computarizada en la detección de tumores, la estadificación y la planificación de radioterapia. La participación del mercado de tomografía computarizada de Corea del Sur correspondiente a oncología se estabilizará a medida que la tomografía por emisión de positrones-tomografía computarizada (PET-CT) gane terreno, aunque el número absoluto de exploraciones aumenta con una población superviviente creciente que necesita seguimientos trimestrales.

La neurología supera a todas las especialidades con un CAGR del 8,32%, impulsada por los centros de ictus hiperagudo a nivel nacional que demandan tomografía computarizada de perfusión y angiografía las 24 horas del día, los 7 días de la semana. La detección de oclusión de grandes vasos asistida por IA ayuda a los residentes de menor experiencia durante los turnos nocturnos, reduciendo los tiempos de puerta a aguja. Las indicaciones cardiovasculares mantienen una base fiable, con la angio-tomografía computarizada coronaria reemplazando las pruebas de esfuerzo en muchos paquetes de chequeo de salud. Las solicitudes musculoesqueléticas aumentan por el manejo de lesiones deportivas y fracturas geriátricas. Los campos emergentes, como las terapias del dolor guiadas por tomografía computarizada y la imagen de cardiopatías congénitas pediátricas, siguen ampliando el mapa clínico del mercado de tomografía computarizada de Corea del Sur.

Por movilidad – Los sistemas móviles ganan terreno gracias a la flexibilidad demostrada durante la pandemia

Las salas fijas siguen siendo la columna vertebral, contribuyendo con el 65,08% de los ingresos y gestionando los politraumatismos, la oncología multifase y las grandes cargas de urgencias. Su carácter permanente facilita la optimización del blindaje contra la radiación y la integración fluida con los sistemas de transporte de muestras por tubos neumáticos.

La tomografía computarizada móvil registra un CAGR del 8,54% a medida que los gobiernos provinciales financian unidades montadas en camiones que visitan las clínicas de los condados en horarios de rotación. Durante 2024, los escáneres móviles en Busan procesaron más de 6.000 tomografías computarizadas de tórax y redujeron el traslado de pacientes en un 37%, validando la rentabilidad del modelo. Las consolas de control remoto permiten a los radió����������s centrales establecer protocolos y leer los estudios en tiempo real a través de enlaces 5G seguros. Los fabricantes están lanzando ahora variantes móviles de 128 cortes con generadores de asistencia por batería, ampliando las ventanas de servicio durante los cortes de suministro eléctrico y los despliegues de socorro en catástrofes.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por usuario final – Los centros de diagnóstico aprovechan las tendencias de privatización

Los hospitales dominaron el 48,55% de los ingresos en 2025 porque las vías de urgencias, oncología e ingreso hospitalario dependen de la tomografía computarizada interna. La planificación de la terapia de protones consolida aún más a los grandes centros académicos, que demandan conjuntos de datos isotrópicos submilimétricos compatibles con los motores de cálculo de dosis de iones de carbono.

Los centros de diagnóstico por imagen exhiben un CAGR del 8,42%, impulsados por la preferencia de los consumidores por tiempos de espera más cortos y precios transparentes. Los operadores invierten en plataformas de programación mejoradas por IA que reducen el tiempo de inactividad del pórtico por debajo del 5% y apoyan las clínicas vespertinas ampliadas. Otros usuarios —institutos de investigación, hospitales veterinarios y centros de ensayos de dispositivos— siguen siendo pequeños en valor pero innovadores en alcance, realizando proyectos piloto con detectores de conteo de fotones y nuevos medios de contraste. Sus experimentos dan forma a los estándares futuros de adquisición del mercado de tomografía computarizada de Corea del Sur.

Análisis geográfico

La metrópolis de Seúl, Incheon y Gyeonggi generó bien más de la mitad de los ingresos de tomografía computarizada de 2025, lo que refleja la densa población, los grupos de múltiples hospitales y la adopción más temprana de tecnologías de doble fuente y espectrales. Centros académicos de alto perfil como el Hospital Médico Asan y el Hospital de la Universidad Nacional de Seúl actúan como sitios de referencia, catalizando la adopción entre pares en todo el mercado de tomografía computarizada de Corea del Sur.

Las metrópolis secundarias —Busan, Daegu y Gwangju— registran ahora un crecimiento de exploraciones de dos dígitos a medida que los ayuntamientos cofinancian actualizaciones de equipos para retener a los pacientes que anteriormente viajaban a Seúl. Las provincias rurales, aunque partiendo de una base instalada más pequeña, presentan las ganancias porcentuales más rápidas gracias a KRW 10 billones en subvenciones centrales destinadas a la modernización de hospitales regionales. Las caravanas de tomografía computarizada móvil acortan las largas distancias de desplazamiento, realizando casi el 40% de las exploraciones anuales en los distritos montañosos de Gangwon.

El turismo médico añade una dimensión internacional: 606.000 pacientes extranjeros entraron en Corea del Sur en 2024, un aumento del 144,2% interanual. Muchos seleccionan paquetes de chequeo de salud premium que combinan la angio-tomografía computarizada coronaria con estudios de pulmón y abdomen de baja dosis, manteniendo una alta utilización de escáneres de alta gama en las clínicas insignia urbanas. Los objetivos gubernamentales de 700.000 pacientes internacionales para 2027 deberían ampliar aún más el mercado de tomografía computarizada de Corea del Sur en los complejos médicos vinculados al sector de la hospitalidad.

Panorama competitivo

Las multinacionales globales dominan los ingresos por hardware, aunque la competencia depende más de la diferenciación por IA que de las filas de detectores. GE HealthCare introdujo Revolution Vibe en 2025, incorporando un conjunto de corrección de movimiento impulsado por IA e imágenes cardíacas ilimitadas en un solo latido, características calibradas para la alta prevalencia de arritmias en Corea. El Somatom Pro.Pulse de Siemens Healthineers se dirige a los compradores del segmento medio con un consumo de energía un 20% menor, alineándose con los incentivos de eficiencia energética de la Corporación de Energía Eléctrica de Corea (Korea Electric Power Corporation). La CT 5300 de Philips, lanzada a finales de 2024, comercializa la orquestación del flujo de trabajo que permite a los técnicos completar previamente la información demográfica de los pacientes mediante códigos QR, facilitando la integración con los sistemas de gestión de historias clínicas electrónicas (EMR).

Los especialistas domésticos en IA Lunit y VUNO se asocian con fabricantes de equipos originales para precargar módulos de detección de nódulos y evaluación de la edad ósea a nivel de fábrica, acortando los ciclos de validación para la aprobación del MFDS. La colaboración de Lunit con Radiobotics combina la analítica de radiografías de tórax coreanas con la experiencia musculoesquelética europea, reforzando las perspectivas de exportación.

La innovación en contratos de servicio se intensifica: los modelos de suscripción ahora incluyen garantías de tiempo de funcionamiento con actualizaciones continuas de software de IA, distribuyendo los costes a lo largo de períodos de cinco años. Los hospitales evalúan a los proveedores no solo por la velocidad del pórtico sino por las reducciones demostradas en repetición de exploraciones, las mejoras en el tiempo de entrega de informes y la transparencia en la dosis de radiación. Estas métricas enmarcan las hojas de puntuación de los comités de compras, dando forma a la próxima fase de crecimiento del mercado de tomografía computarizada de Corea del Sur.

Líderes del sector de tomografía computarizada de Corea del Sur

Canon Medical Systems Corporation (Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: GE HealthCare y Kalbe inauguraron una planta de producción de escáneres de tomografía computarizada para reforzar las cadenas de suministro del mercado asiático, incluida Corea del Sur.

- Septiembre de 2024: Philips Korea presentó la Philips CT 5300, un sistema habilitado por IA centrado en la optimización del flujo de trabajo para radió����������s.

- Enero de 2024: AB-CT instaló su primer escáner de tomografía computarizada de mama nu:view en Corea del Sur, proporcionando diagnóstico de cáncer de mama mediante imágenes sin compresión y sin dolor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la tomografía computarizada de Corea del Sur como el total de ingresos anuales generados por los nuevos escáneres de TC fijos y móviles instalados para el diagnóstico por imagen en humanos en todos los entornos sanitarios públicos y privados. Se excluyen los equipos basados en arquitectura de haz cónico o microtomografía computarizada para uso dental o industrial.

(Exclusión del ámbito de aplicación: Los equipos de TC veterinarios, industriales y de haz cónico quedan fuera de esta estimación).

������Գٲ�����ó��

- Por tipo de producto

- Baja resolución

- Resolución media

- Alta resolución

- Por aplicación

- ���Գ��DZ��Dz�í��

- ����ܰ��DZ��Dz�í��

- Cardiovascular

- �ѳܲ����ܱ��DZ����ܱ��é�پ�����

- Otras aplicaciones

- Por movilidad

- Sistemas fijos

- Sistemas móviles

- Por usuario final

- Hospitales

- Centros de diagnóstico por imagen

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radió����������s, ingenieros biomédicos, responsables de adquisiciones y revisores de MFDS de Seúl, Busan y Daejeon. Estas conversaciones aclararon los ciclos de sustitución, las realidades presupuestarias y el ritmo al que las mejoras del recuento de fotones se extenderán más allá de los centros terciarios, lo que nos permitió conciliar las señales secundarias con los factores de decisión cotidianos.

Investigación documental

Empezamos con fuentes públicas de confianza, como el registro de dispositivos del Ministerio de Seguridad Alimentaria y Farmacéutica, el censo hospitalario del Servicio Coreano de Información Estadística, los baremos de reembolso del Servicio Nacional de Seguros Sanitarios, los datos sanitarios de la OCDE sobre tarifas de diagnóstico por imagen y las publicaciones de la Sociedad Coreana de Radiología. Estas fuentes cuantifican la base instalada, la utilización y la evolución de las tarifas que anclan la demanda histórica. El contexto complementario procede de publicaciones revisadas por expertos sobre la adopción de protocolos de dosis bajas y de noticias de Dow Jones Factiva y archivos de fabricantes de dispositivos que revelan los precios medios de venta y los cambios en la combinación de productos. Por último, los registros de envíos de aduanas y las opiniones seleccionadas de D&B Hoovers validaron las tendencias de importación de sistemas de corte alto. Las referencias citadas ilustran nuestro universo de investigación documental; se revisaron varios puntos de venta adicionales para completar la recopilación de datos y las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los volúmenes de escaneado nacionales y el reembolso medio, reconstruyendo grupos de demanda que se filtran a través de normas de utilización de equipos y objetivos de capacidad. Las pruebas ascendentes selectivas, como los roll-ups de proveedores y los recuentos muestreados de ASP × unidades, validan los totales y sacan a la luz cualquier divergencia. Entre las variables clave se incluyen el envejecimiento de la población, la participación en las pruebas de detección del cáncer, los TAC por cada 1.000 habitantes, el diferencial del precio medio de venta entre las unidades de 64 cortes y las de >=128 cortes, y el alargamiento del intervalo de sustitución vinculado a las actualizaciones de software basadas en IA. Las perspectivas para 2025-2030 se basaron en una regresión multivariante, mientras que el análisis de escenarios reflejó los cambios políticos en las normas sobre dosis máximas. En los casos en los que los datos ascendentes eran escasos, se utilizaron aproximaciones a la base instalada y datos comerciales para colmar las lagunas.

Ciclo de validación y actualización de datos

Los resultados se contrastan con los datos de importación y los gastos de los seguros, y se someten a una revisión inter pares por parte de varios analistas. Los informes se actualizan cada doce meses, con revisiones provisionales si los reembolsos, la seguridad o los macroeventos modifican sustancialmente la demanda. Una auditoría final previa a la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de tomografía computarizada de Corea del Sur de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos ámbitos de equipos, bases monetarias y cadencias de actualización. Observamos que las mayores diferencias surgen cuando se omiten los escáneres portátiles o las unidades de haz cónico, cuando se asume una erosión agresiva del ASP sin pruebas del proveedor o cuando los impulsores de las previsiones ignoran los volúmenes obligatorios de cribado del cáncer en Corea, que impulsan la demanda de cortes altos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 220,99 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 93,4 MILLONES DE USD (2024) | Consultoría regional A | Sólo cubre los sistemas de corte bajo y medio, excluye el TC móvil, la base monetaria más antigua |

| 212,98 MILLONES DE USD (2023) | Diario profesional B | Aplica una TCAC plana del 6% sin validar el diferencial ASP ni el desfase de sustitución |

| 600 MILLONES DE USD (2023) | Consultoría global C | Combina dispositivos de haz cónico y micro-TC de investigación, mezcla cifras de exportación con instalaciones nacionales |

La comparación muestra que, una vez aplicadas la alineación del alcance y la selección disciplinada de variables, la cifra equilibrada de Mordor se sitúa entre los infraconteos conservadores y los roll-ups inflados, ofreciendo a los responsables de la toma de decisiones una línea de base transparente y repetible en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tomografía computarizada de Corea del Sur?

El mercado de tomografía computarizada de Corea del Sur está valorado en USD 237,84 millones en 2026 y se proyecta que alcanzará USD 343,47 millones en 2031 a un CAGR del 7,63%.

¿Qué categoría de producto lidera el mercado actualmente?

Los escáneres de tomografía computarizada de alta resolución dominan con la mayor participación en ingresos del 34,62%, mientras que las unidades de resolución media se expanden con mayor rapidez a un CAGR del 8,16%.

¿Por qué las exploraciones neurológicas crecen más rápido que otras aplicaciones?

La implementación nacional de centros de ictus hiperagudo y la detección de oclusión de grandes vasos asistida por IA está impulsando un CAGR del 8,32% para la tomografía computarizada neurológica.

¿Cómo influye la adopción de la tomografía computarizada móvil en la atención sanitaria rural?

Los escáneres móviles que operan en circuitos provinciales han reducido el traslado de pacientes en un 37% y sostienen el crecimiento más rápido dentro del segmento de movilidad con un CAGR del 8,54%.

¿Qué papel desempeña el reembolso gubernamental en la adopción de la tomografía computarizada?

El NHIS ahora cubre el 90% de muchos procedimientos de tomografía computarizada, y las tarifas de instalación actualizadas han acelerado la renovación del hardware, apoyando un crecimiento constante del mercado.

¿Qué proveedores están dando forma al panorama competitivo?

GE HealthCare, Siemens Healthineers y Philips lideran las ventas de hardware, mientras que los innovadores domésticos de IA como Lunit aportan diferenciación en software que influye en las decisiones de compra.

Última actualización de la página el: