Tamaño y participación del mercado de imágenes por resonancia magnética de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

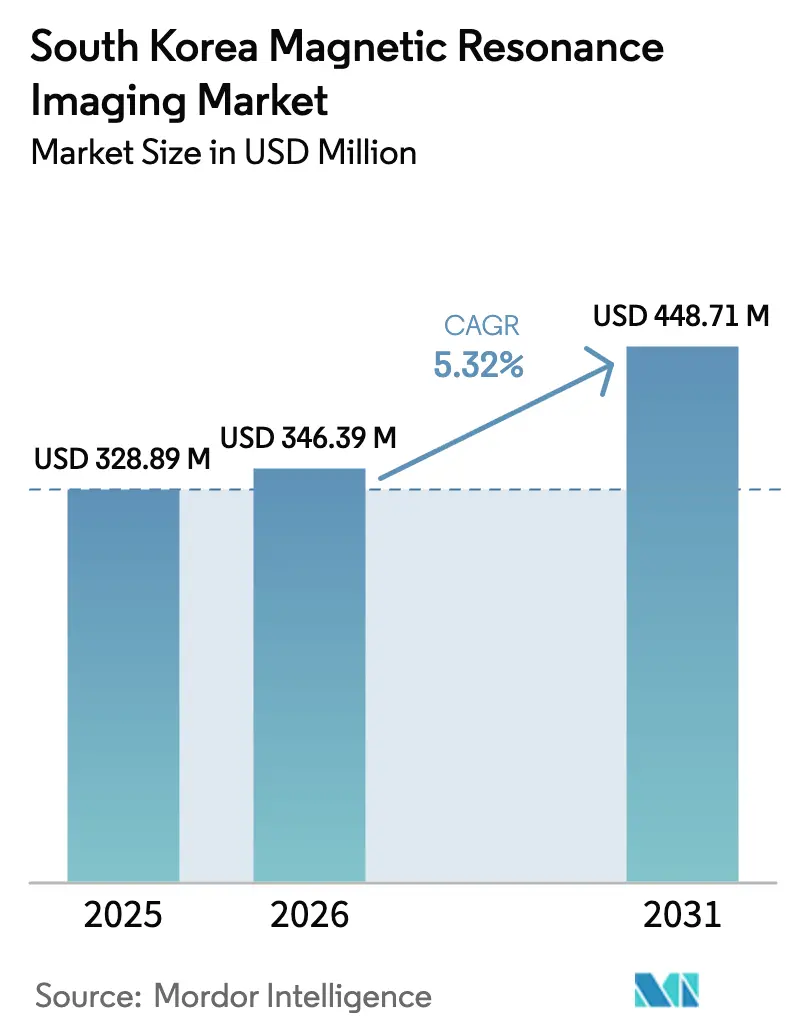

| Tamaño del mercado en el año base (2025) | 328.89 Millones de dólares |

| Tamaño del Mercado (2026) | 346.39 Millones de dólares |

| Tamaño del Mercado (2031) | 448.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de imágenes por resonancia magnética de Corea del Sur por ����������

El tamaño del mercado de imágenes por resonancia magnética de Corea del Sur en 2026 se estima en USD 346,39 millones, creciendo desde el valor de 2025 de USD 328,89 millones, con proyecciones para 2031 que muestran USD 448,71 millones, creciendo a una CAGR del 5,32% durante 2026-2031. La constante digitalización de la atención médica, el aumento de las herramientas de diagnóstico mejoradas con IA y el plan de gasto de KRW 30 billones (USD 22.900 millones) del gobierno para 2025 sustentan la demanda. La cobertura del Seguro Nacional de Salud para 51,5 millones de residentes garantiza una amplia base de pacientes, mientras que los escáneres híbridos y asistidos por IA acortan el tiempo de examen y aumentan el rendimiento. Las plataformas cerradas de alto campo siguen siendo el caballo de batalla clínico, pero los sistemas abiertos y de campo muy alto ganan terreno a medida que la atención centrada en el paciente y la oncología de precisión se expanden. Las restricciones de costos de capital y la escasez de mano de obra fuera de las áreas metropolitanas moderan el crecimiento a corto plazo, pero abren oportunidades para dispositivos de atención en el punto de atención y la externalización de servicios. El mercado de imágenes por resonancia magnética de Corea del Sur continúa evolucionando a través de alianzas estratégicas entre proveedores globales y empresas emergentes locales de IA que convierten la eficiencia del flujo de trabajo en un diferenciador competitivo.

Conclusiones clave del informe

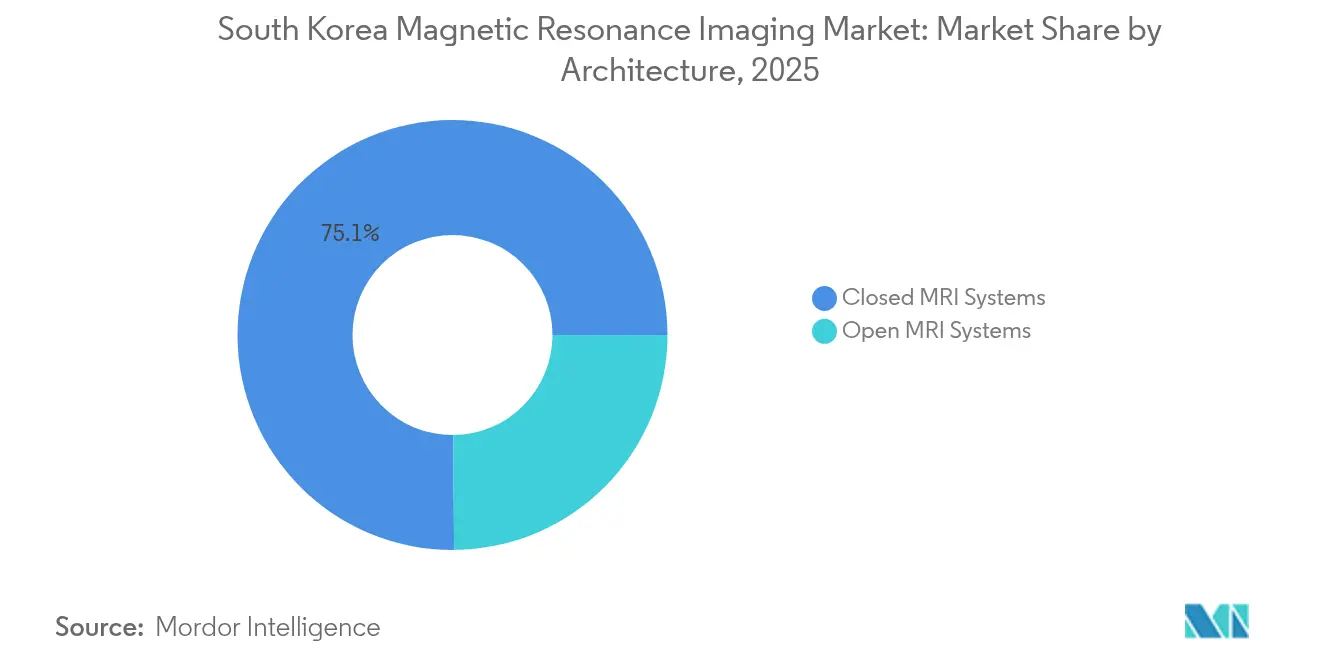

- Por arquitectura, los sistemas cerrados representaron el 75,12% de la participación del mercado de imágenes por resonancia magnética de Corea del Sur en 2025, mientras que se proyecta que los sistemas abiertos avancen a una CAGR del 5,94% hasta 2031.

- Por intensidad de campo, los escáneres de 1,5 T representaron el 55,63% del tamaño del mercado de imágenes por resonancia magnética de Corea del Sur en 2025; las plataformas de 3 T y ≥ 7 T crecen a una CAGR del 5,65% hasta 2031.

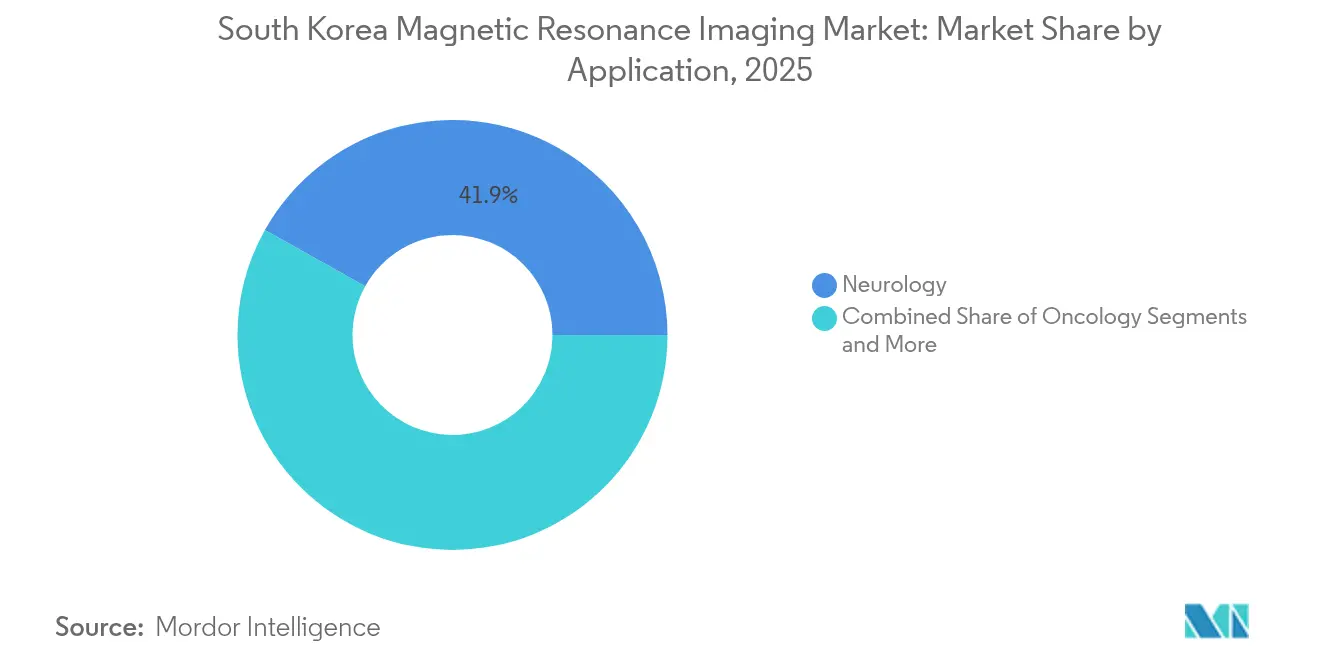

- Por aplicación, la neurología contribuyó con el 41,88% de los ingresos en 2025, mientras que la oncología está prevista para registrar la CAGR más rápida del 6,02% hasta 2031.

- Por usuario final, los hospitales capturaron el 47,60% del tamaño del mercado de imágenes por resonancia magnética de Corea del Sur en 2025; las clínicas especializadas y los centros de imágenes lideran el crecimiento con una CAGR del 6,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de imágenes por resonancia magnética de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Introducción de sistemas híbridos de resonancia magnética | +0.8% | Nacional, concentrado en el corredor Seúl-Busan | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas y población geriátrica | +1.2% | Nacional, con mayor impacto en áreas rurales | Largo plazo (≥ 4 años) |

| Ampliaciones obligatorias de detección de cáncer bajo el Seguro Nacional de Salud de Corea del Sur | +0.9% | Nacional, implementación estandarizada | Corto plazo (≤ 2 años) |

| Adopción de la reconstrucción de imágenes basada en IA en hospitales de nivel terciario | +1.1% | Áreas metropolitanas, expandiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Incentivos a la fabricación local de dispositivos médicos avanzados | +0.6% | Complejos industriales en Chuncheon, Gyeonggi | Largo plazo (≥ 4 años) |

| Surgimiento de módulos de resonancia magnética de atención en el punto de atención en consultorios | +0.4% | Centros urbanos, implementaciones piloto | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Introducción de sistemas híbridos de resonancia magnética

Las plataformas híbridas de resonancia magnética combinan la resonancia magnética con PET o TC para ofrecer información metabólica y anatómica en una sola sesión, un enfoque valorado en la planificación del tratamiento oncológico. El programa coreano ARPA-H destina KRW 55.000 millones hasta 2029 para diagnósticos multimodales, canalizando subsidios iniciales a centros terciarios en Seúl y Busan [1]Ministerio de Salud y Bienestar, "Proyecto ARPA-H de Corea," MOHW.GO.KR. El Centro Médico Samsung integra suites híbridas en su plan de hospital inteligente, citando una reducción de traslados de pacientes y ciclos de decisión más rápidos. Los proveedores enfatizan un flujo de trabajo simplificado, citando un ahorro de 15-20 minutos por caso oncológico y tasas de reescaneo un 6% más bajas. La intensidad de capital y los requisitos de personal especializado siguen siendo obstáculos, aunque la financiación pública y los paquetes de financiamiento de los proveedores están reduciendo la brecha de adopción para los centros oncológicos regionales.

Creciente carga de enfermedades crónicas y población geriátrica

Corea del Sur se convirtió en una sociedad super-envejecida en 2025, con el ≥ 20% de sus ciudadanos de 65 años o más. Las enfermedades crónicas impulsan un diagnóstico más temprano guiado por imágenes, incrementando los estudios de resonancia magnética promedio por cada 1.000 habitantes en un 7% interanual en las provincias rurales. La Ley de Atención Comunitaria orienta la inversión hacia los servicios médicos domiciliarios de transición, lo que lleva a los centros terciarios a adquirir escáneres portátiles para imágenes de seguimiento. Los protocolos abreviados —resonancia magnética de mama en menos de 10 minutos y exámenes de rodilla sin contraste— se alinean con las necesidades de comodidad geriátrica y los objetivos de rendimiento. Los proveedores que adaptan el flujo de trabajo a adultos mayores con movilidad reducida obtienen preferencia en las licitaciones provinciales.

Ampliaciones obligatorias de detección de cáncer bajo el Seguro Nacional de Salud de Corea del Sur

Las normas de reembolso revisadas, vigentes desde enero de 2025, añaden nuevos códigos de procedimiento de resonancia magnética para la estadificación del cáncer de hígado, páncreas y próstata, otorgando una cobertura de costos del 80%–90% cuando los escaneos siguen vías estandarizadas. Los hospitales que actualizan a paquetes oncológicos multiparamétricos reportan un incremento de ingresos del 12% por escáner y una recuperación de la inversión un 18% más rápida. Las brechas de cobertura rural persisten, aunque las clínicas móviles de resonancia magnética financiadas bajo el Plan de Recuperación de Atención Médica Esencial programan recorridos trimestrales a 30 condados desatendidos, ampliando el volumen potencial en un 11% estimado. Los mandatos de detección también impulsan la demanda de herramientas de detección de lesiones habilitadas con IA que contrarrestan la escasez de radió����������s durante las sesiones de mayor demanda.

Adopción de la reconstrucción de imágenes basada en IA en hospitales de nivel terciario

Los algoritmos de aprendizaje profundo como SwiftMR reducen los tiempos de escaneo hasta un 50% y mejoran las relaciones señal-ruido en equipos heredados. Cinco de los seis principales hospitales universitarios integran ahora la reconstrucción con IA en los protocolos de neurología, columna vertebral y próstata, liberando capacidad para 3 a 4 turnos adicionales por día. Las aprobaciones FDA 510(k) otorgadas en 2024 aceleran los despliegues transfronterizos y los estudios de validación conjunta con centros de Estados Unidos, mejorando la credibilidad de los proveedores. Los desafíos restantes incluyen la formación específica de algoritmos, la garantía de ciberseguridad y la diferenciación del reembolso para escaneos mejorados con IA frente a los convencionales, temas que la Autoridad del Seguro Nacional de Salud está evaluando para el arancel de 2026.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -0.9% | Nacional, más pronunciado en establecimientos más pequeños | Corto plazo (≤ 2 años) |

| Escasez de técnicos de resonancia magnética capacitados fuera de las áreas metropolitanas | -1.1% | Zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Presión sobre el reembolso de escaneos de campo bajo | -0.6% | Nacional, afectando a los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Dependencia de importaciones para imanes superconductores | -0.4% | Nacional, vulnerabilidad en la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Altos costos de capital y mantenimiento

Un nuevo sistema de 1,5 T cuesta entre USD 1,2 y 1,5 millones, con contratos de servicio que consumen entre el 8% y el 12% del capital anualmente, lo que tensiona los presupuestos de los hospitales no terciarios [2]Departamento de Comercio de Estados Unidos, "Corea del Sur – Equipos y dispositivos médicos," TRADE.GOV. La huelga médica de residentes de 2024 redujo los ingresos electivos, lo que provocó retrasos en las adquisiciones y el recurso al arrendamiento a largo plazo en lugar de la compra directa. Los diseños de imanes sin helio prometen un ahorro del 20% en el ciclo de vida, aunque tienen un plazo de entrega de 6 a 9 meses en medio de cuellos de botella globales en el suministro. Los consorcios provinciales aprovechan las compras agrupadas para obtener descuentos por volumen, pero las clínicas privadas más pequeñas aún tienen dificultades para alcanzar los umbrales requeridos.

Escasez de técnicos de resonancia magnética capacitados fuera de las áreas metropolitanas

Corea del Sur forma aproximadamente 300 nuevos técnicos de resonancia magnética al año, muy por debajo de los 500 necesarios para satisfacer la demanda proyectada para 2027, lo que deja tasas de vacantes del 14% en los centros rurales [3]Instituto Económico de Corea en América, "Abordando la crisis de la proporción proveedor-paciente en Corea del Sur," KEIA.ORG . La disputa por la ampliación de la matrícula de 2024 provocó una rotación de personal a medida que los médicos se trasladaron a puestos metropolitanos o a empresas privadas de teleconsulta. Los establecimientos sin técnicos a tiempo completo recurren a personal a tiempo parcial, lo que limita las horas de operación hasta un 40% y alarga las colas de pacientes. Los incentivos gubernamentales ahora subsidian los estipendios de reubicación y los cursos de actualización a distancia, aunque el impacto se materializará únicamente a partir de las cohortes académicas de 2026-2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por arquitectura: los sistemas cerrados preservan su dominio mientras las plataformas abiertas ganan impulso

Los escáneres cerrados representaron el 75,12% de la participación del mercado de imágenes por resonancia magnética de Corea del Sur en 2025, lo que refleja la preferencia de los médicos por los imanes de 1,5 T y 3 T que ofrecen estudios de alta resolución en las vías neuro-oncológicas. Se proyecta que el tamaño del mercado de imágenes por resonancia magnética de Corea del Sur vinculado a la arquitectura cerrada se expanda a una CAGR del 5,08%, respaldado por la reconstrucción asistida por IA que reduce el tiempo en la camilla y reduce los umbrales de equilibrio en volumen. El MAGNETOM Flow de Siemens, con bajo consumo de helio, y el SIGNA Prime de GE ilustran el impulso de los proveedores hacia la sostenibilidad y la flexibilidad en la distancia de instalación, reduciendo los costos de sala técnica en un 10-12%.

Los sistemas abiertos, aunque con una modesta participación de ingresos del 24,88%, tienen previsto superar el crecimiento general del mercado con una CAGR del 5,94%, ya que aumentan las aplicaciones de mitigación de claustrofobia e intraoperatorias. Los cirujanos musculoesqueléticos prefieren los campos verticales abiertos que permiten el posicionamiento específico de las articulaciones durante la guía en tiempo real, mientras que los departamentos de pediatría citan menores tasas de sedación. Las empresas emergentes coreanas están integrando bobinas de gradiente ligeras con algoritmos de reducción de ruido con IA, elevando la calidad de imagen de los sistemas abiertos a estándares cercanos a los cerrados de 1,5 T. A medida que los modelos de atención centrados en el paciente se expanden, los escáneres abiertos crean un nuevo eje competitivo centrado en la comodidad y el acceso en lugar de la mera potencia del imán, asegurando que el mercado de imágenes por resonancia magnética de Corea del Sur no permanezca monolítico en torno a las plataformas cerradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por intensidad de campo: el 1,5 T sigue siendo el estándar mientras se acelera la adopción de la investigación en 3 T

Los instrumentos de alto campo de 1,5 T capturaron el 55,63% del tamaño del mercado de imágenes por resonancia magnética de Corea del Sur en 2025, valorados por su equilibrio entre costo y versatilidad en exámenes cerebrales, abdominales y cardíacos de rutina. Los establecimientos reportan tasas de diagnóstico neurológico acertadas a la primera vez del 96%, mientras que los gradientes energéticamente eficientes reducen el consumo de energía en un 15% frente a los modelos de 2022. El estancamiento en la adopción del 1,5 T alienta a los proveedores a ofrecer actualizaciones a mitad de vida —mejoras de la relación señal-ruido basadas en software y matrices de bobinas de 64 canales— para defender los ingresos de la base instalada.

Los segmentos de campo muy alto de 3 T y ultra alto ≥ 7 T registraron una CAGR combinada del 5,65%, impulsada por la neuroimagen funcional y los protocolos avanzados de estadificación oncológica. Los consorcios de investigación como el Proyecto Coreano del Conectoma Cerebral aseguran subvenciones del Ministerio de Salud y Bienestar que cubren hasta el 40% del costo de adquisición de escáneres de 7 T, estimulando la convergencia clínico-investigadora. La edición Supreme del Vantage Galan 3 T de Canon promete estudios de difusión un 20% más rápidos y corrección de movimiento con IA, anunciando su primera instalación coreana en el Hospital Universitario Nacional de Pusan en 2025. Aunque la logística del helio sigue siendo una preocupación para las salas de ≥ 3 T, la adopción por parte de los proveedores de criocoolers que requieren ≤ 7 litros de helio al año facilita la presupuestación operativa.

Por aplicación: la neurología domina y la oncología registra la expansión más rápida

La neurología generó el 41,88% de los ingresos de 2025, consolidando su liderazgo gracias a la incomparable capacidad de detección de desmielinización y triaje de accidentes cerebrovasculares de la resonancia magnética. Los protocolos de resonancia magnética funcional, antes confinados a la investigación, ahora orientan la planificación quirúrgica para casos de epilepsia y glioma, elevando los niveles de reembolso bajo la revisión arancelaria de 2025. Las inversiones en localización de focos de convulsiones basada en IA reducen el tiempo de lectura del radió���������� en un 30% e impulsan un uso más amplio entre los hospitales secundarios.

La oncología, el segmento de mayor crecimiento con una CAGR del 6,02%, gana impulso gracias a la detección obligatoria de cánceres de hígado, páncreas y próstata. Las secuencias de imagen ponderada en difusión de hígado con apnea redujeron los artefactos de movimiento en un 18%, mejorando la detección de lesiones en regiones de alta prevalencia de carcinoma hepatocelular. Las suites híbridas PET/IRM, combinadas con el monitoreo de la respuesta tumoral basado en radiómica, posicionan a la resonancia magnética como una herramienta indispensable en los protocolos de medicina de precisión. La cardiología, la gastroenterología y las aplicaciones musculoesqueléticas completan la combinación de modalidades, beneficiándose del posprocesamiento algorítmico que amplía el alcance clínico sin actualizaciones de hardware, reforzando la base de ingresos diversificada dentro del mercado de imágenes por resonancia magnética de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los hospitales lideran mientras los centros especializados capturan el potencial de crecimiento

Los hospitales controlaron el 47,60% de los ingresos del sistema en 2025, impulsados por los mandatos de cobertura de emergencias, los amplios portafolios de modalidades y las afiliaciones de investigación que favorecen las instalaciones de alto campo. El Fondo de Recuperación de Atención Médica Esencial destina KRW 10 billones para la modernización de imágenes hospitalarias, financiando ciclos de reemplazo para imanes con más de ocho años de antigüedad.

Los centros de imágenes especializados y las clínicas de especialidad única representan poco menos de un tercio del valor, pero registran una CAGR del 6,18%, lo que refleja la demanda urbana de los consumidores por tiempos de espera más cortos y precios transparentes. Estos centros suelen desplegar instalaciones de una o dos salas en complejos comerciales, aprovechando la programación con IA para maximizar el tiempo de actividad del equipo. Los módulos portátiles de atención en el punto de atención debutan en cadenas de ortopedia y medicina deportiva, demostrando evaluaciones de tobillo y rodilla el mismo día sin demoras por derivación. Los institutos académicos y de investigación, aunque el grupo comprador más pequeño, influyen en las hojas de ruta de los proveedores a través de la validación colaborativa de algoritmos de IA y la adopción temprana de prototipos de 7 T.

Análisis geográfico

Los conglomerados metropolitanos dominan la penetración de la resonancia magnética, con Seúl, Incheon y Busan albergando el 61% de los escáneres instalados en 2025. Los hospitales universitarios del Área Capital de Seúl operan habitualmente turnos de imágenes las 24 horas, los 7 días de la semana, impulsando la utilización por escáner por encima de los 3.500 exámenes anuales. El patrocinio gubernamental de los corredores de salud digital posiciona el Clúster Biológico Songdo de Incheon como banco de pruebas para los flujos de trabajo de resonancia magnética reconstruidos con IA, reforzando así la preferencia de los proveedores por los lanzamientos comerciales tempranos en la región.

El potencial de crecimiento reside en las provincias de Chungcheong, Gangwon y Jeolla, donde la densidad de escáneres se encuentra aproximadamente un 30% por debajo de la media nacional de 37 unidades por millón de habitantes. Los hospitales rurales aprovechan los remolques móviles de resonancia magnética bajo alianzas público-privadas que logran una utilización de capacidad del 85% dentro de los ocho meses posteriores al despliegue. La Ley de Apoyo Integral para la Atención Comunitaria incentiva a los consejos provinciales a cofinanciar centros de imágenes, reduciendo la distancia de desplazamiento de los adultos mayores en un promedio de 28 km.

El turismo médico ejerce una atracción moderada; aunque los procedimientos estéticos y ortopédicos dominan las llegadas, los hospitales terciarios incluyen chequeos de resonancia magnética de cuerpo completo en itinerarios de bienestar premium dirigidos a pacientes del Sudeste Asiático y Oriente Medio. Las reevaluaciones geopolíticas de la cadena de suministro fomentan la fabricación local de imanes cerca del próximo complejo industrial de 550.000 m² de Chuncheon, previsto para entrar en operación en 2028, lo que podría reequilibrar la dependencia de importaciones a favor del valor agregado nacional. La disparidad regional sigue ligada a la disponibilidad de técnicos, lo que lleva a los proveedores a incluir consolas de operación remota que permiten a los especialistas metropolitanos guiar los escaneos en instalaciones provinciales, un modelo emergente que promete nivelar la calidad de la atención en todo el mercado de imágenes por resonancia magnética de Corea del Sur.

Panorama competitivo

Las principales empresas internacionales —Siemens Healthineers, Philips, GE HealthCare y Canon Medical— controlan en conjunto un estimado del 68% de las ventas anuales, aprovechando el prestigio de sus marcas, amplias redes de servicio y canalizaciones de I+D ricas en imanes con bajo consumo de helio y herramientas de IA. La inversión de Siemens en 2024 en capacidad de imanes superconductores y su alianza de I+D coreana con la empresa de IA cardíaca Phantomics ilustran una estrategia doble de autosuficiencia en componentes y diferenciación algorítmica. La colaboración de GE con consorcios provinciales para desplegar unidades compactas de 0,7 T de atención en el punto de atención amplía su alcance a clínicas comunitarias que antes se consideraban inviables para las salas convencionales.

Los innovadores locales inyectan dinamismo competitivo: el algoritmo SwiftMR de AIRS Medical, con aprobación FDA, actualiza flotas multimarca, ganando complementos de contratos de servicio incluso donde se pospone el reemplazo de hardware. La participación de Samsung Ventures en Subtle Medical subraya el apetito nacional por el software de mejora que trasciende los silos de los fabricantes de equipos originales. Hyperfine pilota sistemas de cabecera de campo bajo en departamentos de urgencias, lo que podría disrumpir los patrones de derivación de pacientes y las imágenes de seguimiento.

Los movimientos estratégicos de 2024-2025 giran en torno a la construcción de ecosistemas más que al hardware puro. Philips firmó un acuerdo de investigación de IA plurianual con Mayo Clinic para perfeccionar la resonancia magnética cardíaca en pacientes con implantes, mientras que Canon se asoció con NVIDIA para acelerar la reconstrucción en el Vantage Galan 3 T. Los argumentos competitivos destacan métricas medibles de rendimiento y costo; por ejemplo, Siemens publicita una reducción del 20% en los costos de preparación del sitio para el MAGNETOM Flow frente a los modelos anteriores de 1,5 T, configurando los criterios de compra más allá de la mera potencia del imán. La moderada concentración del mercado de imágenes por resonancia magnética de Corea del Sur favorece a los proveedores que integran hardware, software y servicio en propuestas de valor cohesivas que apoyan tanto a los grandes centros metropolitanos como a los hospitales provinciales con recursos limitados.

Líderes de la industria de imágenes por resonancia magnética de Corea del Sur

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Siemens Healthineers Korea firma un Memorando de Entendimiento con Phantomics para integrar la suite de resonancia magnética cardíaca con IA Myomics en el flujo de trabajo clínico.

- Julio de 2025: AIRS Medical lanza una importante actualización de SwiftMR, añadiendo una cobertura de protocolo ampliada y funciones de control de calidad autónomas.

- Febrero de 2025: Incepto se asocia con AIRS Medical para distribuir SwiftMR en Europa, con el objetivo de reducir los tiempos de escaneo en un 50%.

- Noviembre de 2024: Lunit se asocia con Salud Digna para suministrar sistemas de IA para radiografía de tórax y mamografía a más de 230 clínicas en México.

Alcance del informe del mercado de imágenes por resonancia magnética de Corea del Sur

Según el alcance de este informe, la imagen por resonancia magnética es una técnica de diagnóstico por imágenes médicas utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el cuerpo. El mercado de imágenes por resonancia magnética (IRM) de Corea del Sur está segmentado por arquitectura (sistemas de resonancia magnética cerrados y sistemas de resonancia magnética abiertos), intensidad de campo (sistemas de resonancia magnética de campo bajo, sistemas de resonancia magnética de alto campo, sistemas de resonancia magnética de campo muy alto y sistemas de resonancia magnética de campo ultra alto), aplicación (oncología, neurología, cardiología, gastroenterología, musculoesquelético y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de resonancia magnética cerrados |

| Sistemas de resonancia magnética abiertos |

| Campo bajo (< 1,5 T) |

| Alto campo (1,5 T) |

| Campo muy alto (3 T) y ultra alto (≥ 7 T) |

| ���Գ��DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í�� |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Otras aplicaciones |

| Hospitales |

| Clínicas especializadas y centros de imágenes |

| Institutos de investigación y académicos |

| Por arquitectura | Sistemas de resonancia magnética cerrados |

| Sistemas de resonancia magnética abiertos | |

| Por intensidad de campo | Campo bajo (< 1,5 T) |

| Alto campo (1,5 T) | |

| Campo muy alto (3 T) y ultra alto (≥ 7 T) | |

| Por aplicación | ���Գ��DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� | |

| �䲹���徱�DZ��Dz�í�� | |

| �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í�� | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Otras aplicaciones | |

| Por usuario final | Hospitales |

| Clínicas especializadas y centros de imágenes | |

| Institutos de investigación y académicos |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de imágenes por resonancia magnética de Corea del Sur?

Se espera que el tamaño del mercado de imágenes por resonancia magnética de Corea del Sur alcance los USD 346,39 millones en 2026 y crezca a una CAGR del 5,32% para alcanzar los USD 448,71 millones en 2031.

¿Qué categoría de producto lidera las ventas en las salas de diagnóstico por imágenes de Corea?

Los sistemas cerrados de 1,5 T y 3 T representaron el 75,12% de los ingresos en 2025 y siguen siendo la opción dominante por su amplia versatilidad clínica.

¿Quiénes son los actores clave en el mercado de imágenes por resonancia magnética de Corea del Sur?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation y Koninklijke Philips NV son las principales empresas que operan en el mercado de imágenes por resonancia magnética de Corea del Sur.

¿Qué impulsa el aumento en el uso de la resonancia magnética orientada a la oncología?

El Seguro Nacional de Salud ahora reembolsa los procedimientos ampliados de estadificación del cáncer, impulsando la resonancia magnética oncológica a la CAGR más rápida del 6,02% hasta 2031.

Última actualización de la página el: