Tamaño y ±Ę˛ą°ůłŮľ±ł¦ľ±±č˛ął¦ľ±Ăł˛Ô del Mercado de Autos Usados de Singapur

VisiĂłn General del Mercado

| PerĂodo de Estudio | 2019 - 2031 |

|---|---|

| PerĂodo de Datos Pronosticados | 2026 - 2031 |

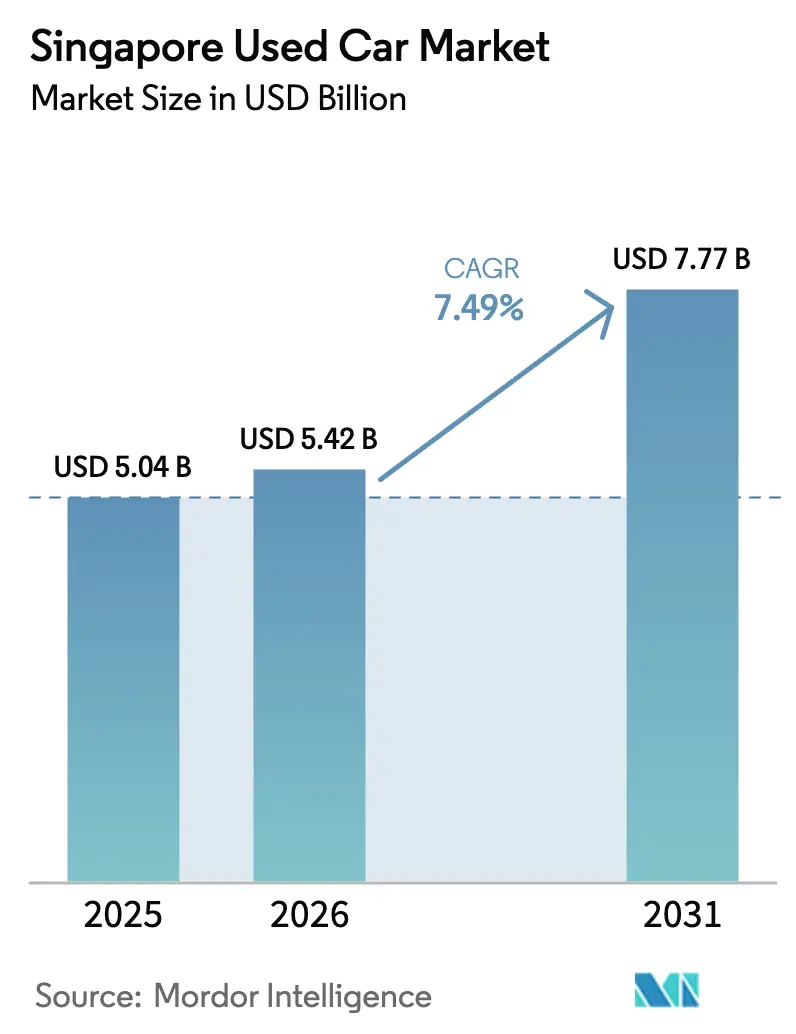

| Tamaño del mercado en el año base (2025) | 5.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.49% CAGR |

| ConcentraciĂłn del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © şÚÁĎŐýÄÜÁż. El uso requiere atribuciĂłn segĂşn CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Singapur por şÚÁĎŐýÄÜÁż

Se espera que el tamaño del mercado de autos usados de Singapur crezca de USD 5.040 millones en 2025 a USD 5.420 millones en 2026, y se prevĂ© que alcance USD 7.770 millones en 2031 a una CAGR del 7,49% durante el perĂodo 2026–2031. El aumento de las primas del Certificado de Derecho de Uso (COE) continĂşa desviando a los hogares de ingresos medios hacia los vehĂculos de segunda mano. El rápido crecimiento de las plataformas en lĂnea a fuera de lĂnea (O2O), la expansiĂłn de los esquemas de vehĂculos usados certificados (CPO) respaldados por fabricantes de equipos originales (OEM) y los incentivos favorables para los vehĂculos elĂ©ctricos (EV) están reforzando la demanda de un inventario secundario que tĂpicamente se deprecia entre un 40% y un 60% durante los primeros cinco años. Los concesionarios organizados están profundizando su participaciĂłn al combinar motores de precios impulsados por inteligencia artificial con inspecciones de más de 160 puntos que reducen la asimetrĂa de informaciĂłn entre compradores y vendedores. Estas fuerzas estructurales sustentan el impulso sostenido del mercado de autos usados de Singapur, donde la intensificaciĂłn de la competencia por el inventario de vehĂculos elĂ©ctricos de baterĂa (BEV) y las elevadas curvas de depreciaciĂłn siguen siendo las dos principales incertidumbres para los inversores y los participantes del mercado.

Conclusiones Clave del Informe

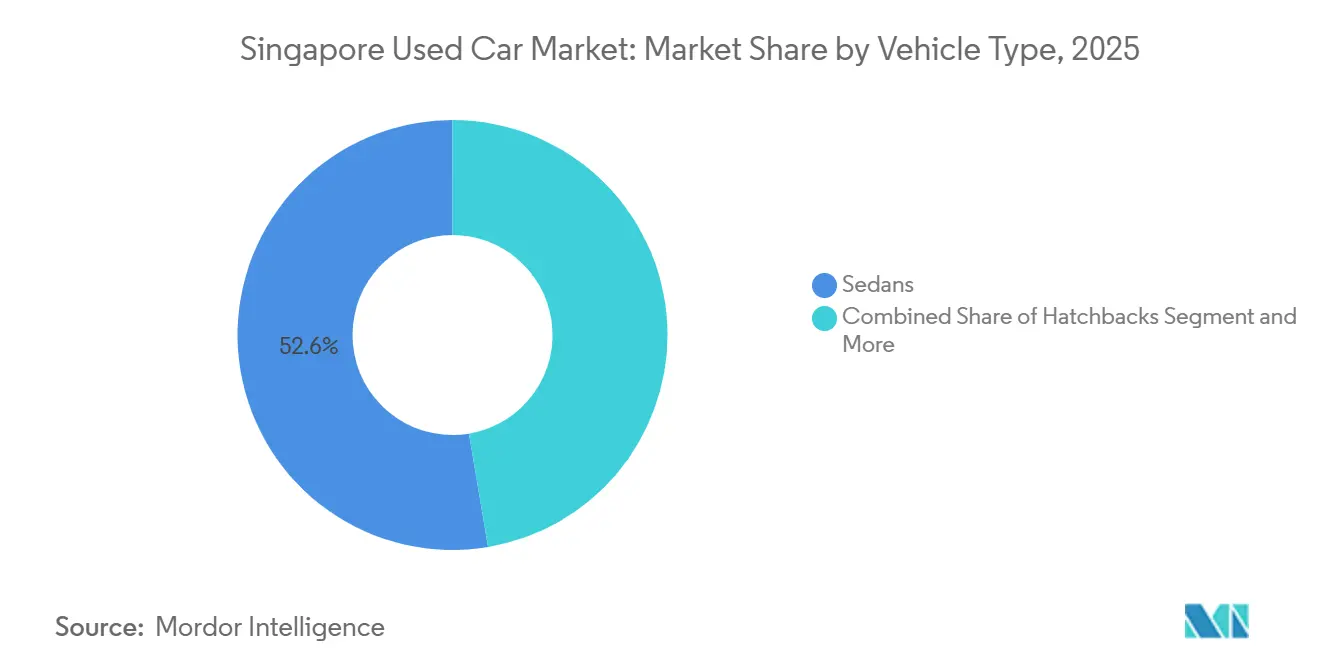

- Por tipo de vehĂculo, los sedanes lideraron con una participaciĂłn de ingresos del 52,64% en 2025, mientras que se proyecta que los SUV y los MPV se expandirán a una CAGR del 7,81% hasta 2031.

- Por tipo de vendedor, los concesionarios organizados mantuvieron el 63,78% de la participación del mercado de autos usados de Singapur en 2025, y se prevé que el segmento crezca a una CAGR del 6,51% hasta 2031.

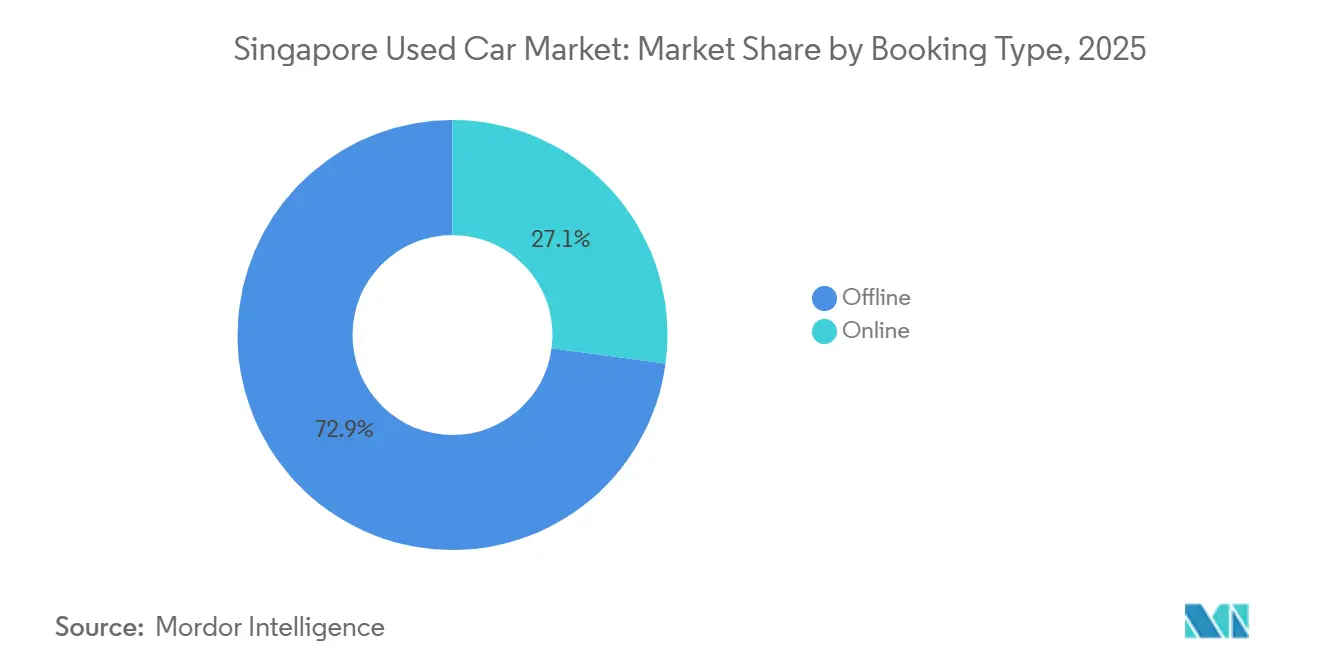

- Por tipo de reserva, los canales fuera de lĂnea representaron el 72,89% del tamaño del mercado de autos usados de Singapur en 2025; las reservas en lĂnea avanzan a una CAGR del 10,22% durante el mismo perĂodo.

- Por tipo de combustible, los vehĂculos de gasolina representaron una participaciĂłn del 58,72% en el mercado de autos usados de Singapur en 2025, mientras que se espera que los vehĂculos elĂ©ctricos de baterĂa (BEV) crezcan a una CAGR del 12,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronĂłsticos de este informe se generan utilizando el marco de estimaciĂłn patentado de şÚÁĎŐýÄÜÁż, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e InformaciĂłn del Mercado de Autos Usados de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Calificación Crediticia Basada en IA | +1.8% | Región Central, Región Noreste | Mediano plazo (2-4 años) |

| Mercados en LĂnea a Fuera de LĂnea (O2O) | +1.5% | RegiĂłn Central, RegiĂłn Este, RegiĂłn Oeste | Corto plazo (≤ 2 años) |

| Programas CPO Respaldados por OEM | +1.2% | Región Central, Región Norte | Mediano plazo (2-4 años) |

| Incentivos para VehĂculos ElĂ©ctricos | +1.0% | RegiĂłn Central, RegiĂłn Este | Corto plazo (≤ 2 años) |

| Escalada del Costo de Adquisición de Autos Nuevos | +0.9% | Región Central, Región Oeste, Región Norte | Largo plazo (≥ 4 años) |

| Altas Tasas de Depreciación | +0.8% | Región Central, Región Este | Mediano plazo (2-4 años) |

| Fuente: şÚÁĎŐýÄÜÁż | |||

La CalificaciĂłn Crediticia Basada en IA Desbloquea la Demanda Subprime

Los bancos tradicionales rechazaron aproximadamente el 30% de las solicitudes de préstamos para autos usados debido a expedientes escasos o ingresos irregulares. Sin embargo, la suscripción impulsada por inteligencia artificial analiza datos alternativos —como pagos de servicios públicos, historial de alquiler y recargas de teléfono móvil— para emitir puntuaciones de riesgo en minutos. El Préstamo Inteligente de SgCarMart admite un proceso completamente digital, incluida la solicitud a través de MyInfo y la aprobación rápida.[1]"Primas COE y Dinámicas del Mercado," SgCarMart, sgcarmart.com United Overseas Bank replicó esta estrategia con préstamos de automóviles digitales, que crecieron aproximadamente un 40% interanual. La adopción es especialmente fuerte en la Región Noreste, donde los hogares jóvenes con ingresos mensuales inferiores a SGD 8.000 financian sedanes japoneses de siete años por entre SGD 60.000 y SGD 80.000. Una modelización de riesgo más amplia está ampliando el grupo de prestatarios elegibles y reforzando la liquidez del mercado de autos usados de Singapur.

Rápida ExpansiĂłn de los Mercados en LĂnea a Fuera de LĂnea

Los listados mensuales de SgCarMart consolidan una ventaja de liquidez que obliga incluso a los vendedores individuales a pagar comisiones por visibilidad. Carsome comercializa una inspecciĂłn de 175 puntos; la inspecciĂłn de 160 puntos de Carro hace referencia a tecnologĂa propia, incluida la visiĂłn por computadora para detectar variaciones de espesor de pintura de menos de un milĂmetro, lo que reduce las disputas en aproximadamente un 35% y convierte a compradores premium que temen daños por accidentes latentes. Los residentes del Centro y del Este, dominados por profesionales con conocimientos tecnolĂłgicos, representan el 60% de las reservas digitales, mientras que los compradores del Oeste y del Norte se aferran a las negociaciones fuera de lĂnea. Los agregadores que agrupan servicios auxiliares —renovaciĂłn del impuesto de circulaciĂłn, comparaciĂłn de seguros, intermediaciĂłn de prĂ©stamos— están impulsando la participaciĂłn y extendiendo la monetizaciĂłn más allá de los listados básicos.

Auge de los Programas de VehĂculos Usados Certificados Respaldados por OEM

BMW Premium Selection incluye una garantĂa de 24 meses y una revisiĂłn vehicular de 360°, incluyendo una inspecciĂłn de baterĂa (para autos elĂ©ctricos BMW usados). Cycle & Carriage y Wearnes Automotive replican el modelo para el inventario de Mercedes-Benz, Jaguar, Land Rover y Volvo, atrayendo a clientes de conquista con servicios de mantenimiento gratuitos. La garantĂa de recompra de Performance Motors al 70% del precio de compra despuĂ©s de tres años convierte efectivamente la propiedad en un producto similar a un arrendamiento. Estos programas tienen mayor resonancia en la RegiĂłn Central, que representa más del 50% de las transacciones de CPO debido a los mayores ingresos disponibles y la preferencia por la garantĂa de cobertura.

Los Incentivos para Adoptantes Tempranos de VehĂculos ElĂ©ctricos Impulsan las Permutas de VehĂculos de CombustiĂłn Interna

El Incentivo de AdopciĂłn Temprana de VehĂculos ElĂ©ctricos (EEAI) financia reembolsos de hasta USD 15.000 para la compra de BEV, acelerando las disposiciones de sedanes[2]Autoridad de Transporte Terrestre, "TransiciĂłn hacia los VehĂculos ElĂ©ctricos", Gobierno de Singapur, lta.gov.sg. Los compradores del Tesla Model 3 y del BYD Atto 3 permutaron un promedio de 1,3 vehĂculos de combustiĂłn interna por operaciĂłn en 2024, consolidando de dos vehĂculos a un BEV más transporte pĂşblico. Los recargos del Esquema de Emisiones Vehiculares de hasta USD 20.000 sobre los modelos de alta contaminaciĂłn han deprimido los SUV de gasolina más antiguos, lo que lleva a los propietarios a salir anticipadamente. Los volĂşmenes de permutas en la plataforma de Carro aumentaron significativamente trimestre a trimestre, y los sedanes de 6 a 8 años valorados entre SGD 50.000 y SGD 70.000 dominaron las entregas. Las zonas de viviendas unifamiliares del Centro y del Este, que cuentan con amplia carga privada, continĂşan liderando la migraciĂłn hacia los BEV.

Análisis del Impacto de las Restricciones*

| ¸é±đ˛őłŮ°ůľ±ł¦ł¦ľ±Ăł˛Ô | (~)% de Impacto en el PronĂłstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Extensiones de la Red MRT | -0.6% | Región Central, Región Noreste, Región Este | Largo plazo (≥ 4 años) |

| Servicios de Suscripción de Automóviles | -0.4% | Región Central, Región Oeste | Mediano plazo (2-4 años) |

| Regulaciones de Importación y Emisiones | -0.3% | Región Central, Región Norte | Corto plazo (≤ 2 años) |

| Oferta Doméstica Limitada de Modelos Populares | -0.2% | Región Central, Región Este, Región Oeste | Corto plazo (≤ 2 años) |

| Fuente: şÚÁĎŐýÄÜÁż | |||

Las Extensiones de la Red MRT Reducen la Demanda

La Etapa 4 de la LĂnea Thomson-Costa Este (TEL4) se inaugurĂł en junio de 2024, añadiendo siete estaciones desde Tanjong Rhu hasta Bayshore y acortando los tiempos de desplazamiento para los usuarios, coincidiendo con una caĂda significativa en los registros de automĂłviles privados dentro de los radios de 500 metros. La participaciĂłn modal del transporte pĂşblico superĂł el 60% de los viajes en hora punta, y la construcciĂłn en curso de la LĂnea Cross Island profundizará aĂşn más este cambio. Los hogares en las ciudades del Noreste muestran una propiedad de automĂłviles comparativamente menor que la media nacional. Los servicios de suscripciĂłn atraen a este segmento demográfico, pero tambiĂ©n canibalizan las compras de autos usados que tĂpicamente ingresan al mercado secundario despuĂ©s de siete años. A medida que la red MRT se densifica, la demanda incremental de vehĂculos de segunda mano se moderará.

Auge de la Movilidad a Demanda y los Servicios de SuscripciĂłn de AutomĂłviles

Grab procesa más de 5 millones de viajes diarios, disminuyendo la utilidad de la propiedad para los hogares que realizan menos de 10 trayectos semanales. La suscripción mensual de Carro, que incluye seguro y mantenimiento, contaba con un gran número de suscriptores a mediados de 2024. La alianza de Carousell con Carzuno ofrece paquetes de tres a doce meses, dirigidos a expatriados cautelosos ante la volatilidad del COE. Los operadores de flotas redirigen las unidades ex-alquiler hacia grupos de suscripción en lugar de venderlas al cumplir los cinco años, restringiendo la oferta de sedanes con precios inferiores a SGD 60.000. Estas dinámicas erosionan los canales de compradores primerizos, cruciales para el mercado de autos usados de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de VehĂculo: Los Sedanes Anclan los VolĂşmenes, los SUV Aceleran el Potencial Alcista

Los sedanes capturaron el 52,64% del tamaño del mercado en 2025, consolidando su posiciĂłn como el segmento más grande del mercado de autos usados de Singapur. Sus dimensiones compactas facilitan la navegaciĂłn por los estacionamientos de varios pisos y los pĂłrticos de TarificaciĂłn ElectrĂłnica de Carreteras, alineándose con la densa infraestructura urbana. Los modelos Toyota Corolla Altis y Honda Civic representan la mayorĂa de los listados de sedanes y han caĂdo respecto a los valores de 2023 a medida que los primeros adoptantes de BEV liquidan el inventario de vehĂculos de combustiĂłn interna bajo los incentivos del Esquema de Emisiones de Transporte. Los hatchbacks sirven a los solteros urbanos que buscan economĂa de combustible y bandas de impuesto de circulaciĂłn más bajas. Los SUV y los MPV están en una trayectoria de CAGR del 7,81% a medida que los datos demográficos de formaciĂłn familiar priorizan los asientos de tercera fila y la seguridad percibida.

La inspecciĂłn por visiĂłn computacional, pionera de Carro, ha reducido significativamente las disputas posventa de SUV, aliviando las preocupaciones de los compradores sobre el uso todoterreno y los daños por agua. Los recargos del Esquema de Emisiones Vehiculares penalizan a los SUV grandes con gravámenes de USD 20.000, aunque la restricciĂłn suprime las entregas de autos nuevos, elevando indirectamente los valores residuales en el mercado de autos usados de Singapur. Los hatchbacks y los sedanes atraen penalizaciones mĂnimas del Esquema de Emisiones Vehiculares, pero enfrentan una mayor presiĂłn de velocidad de reventa debido a la abundante oferta. Los residentes en condominios de la RegiĂłn Central muestran una demanda equilibrada, mientras que los compradores del Norte y del Oeste se inclinan por los sedanes como prioridades presupuestarias y los estacionamientos más antiguos de HDB favorecen las dimensiones más pequeñas.

Por Tipo de Vendedor: Los Concesionarios Organizados Consolidan la Prima de Confianza

Los concesionarios y plataformas organizados representaron el 63,78% de la participaciĂłn del mercado de autos usados de Singapur en 2025, expandiĂ©ndose a una CAGR del 6,51%. La red de 80.000 listados de SgCarMart genera efectos de red que canalizan incluso a los vendedores privados hacia su modelo de pago por listado, garantizando densidad de oferta y descubrimiento de precios. Carro integra inspecciĂłn, financiamiento y garantĂas para reducir los ciclos de transacciĂłn hasta en un 25% y monetizar los servicios auxiliares. Carsome utiliza protocolos de visiĂłn computacional de 175 puntos para justificar primas de precio sobre los competidores no verificados.

Los vendedores no organizados retienen una participaciĂłn del 36,22% al ofrecer descuentos de hasta el 8%, pero sufren dĂas de venta significativamente más prolongados. Los compradores de mayores ingresos del Centro y del Este prefieren garantĂas y soporte posventa, lo que impulsa una preferencia por los concesionarios organizados. El paquete de comparaciĂłn de seguros, intermediaciĂłn de prĂ©stamos y renovaciĂłn del impuesto de circulaciĂłn de Motorist.sg subraya el movimiento hacia experiencias de ecosistema. Los programas CPO de OEM ocupan una porciĂłn discreta del volumen de los concesionarios organizados y están escalando a una CAGR robusta entre los expatriados y las personas de alto patrimonio neto que equiparan las garantĂas de marca con un menor riesgo de valor residual.

Por Tipo de Reserva: Los Canales Digitales Escalan Rápidamente la Adopción

Los salones de exhibiciĂłn fuera de lĂnea aĂşn representan el 72,89% del tamaño del mercado de autos usados de Singapur en 2025, ya que las compras de vehĂculos son decisiones de alta implicaciĂłn que requieren inspecciones fĂsicas. Sin embargo, las reservas en lĂnea están creciendo a una CAGR del 10,22%. El PrĂ©stamo Inteligente de SgCarMart completa los datos de ingresos y crĂ©dito a travĂ©s de MyInfo para reducir los tiempos de aprobaciĂłn a menos de una hora. Las vistas previas de realidad aumentada y los chatbots de inteligencia artificial de Carro responden al 80% de las consultas, lo que resulta en una reducciĂłn significativa de los costos de adquisiciĂłn de clientes. Las subastas de oferta sellada de Carsome logran una tasa de venta superior al 90% en menos de 24 horas.

La afluencia de visitantes a los salones de exhibiciĂłn en los grupos de Ubi y Leng Kee cayĂł un 15% entre 2022 y 2024, lo que llevĂł a los concesionarios a invertir en salones interiores y comodidades de cafeterĂa para aumentar las tasas de conversiĂłn. Los modelos hĂbridos que combinan reservas en lĂnea con una inspecciĂłn presencial obligatoria capturan el 35% del volumen de Carro, lo que indica que el modelo puramente digital sigue siendo aspiracional. El portal OneMotoring de la Autoridad de Transporte Terrestre redujo los trámites de transferencia de cinco dĂas a dos horas, reduciendo progresivamente la fricciĂłn para los flujos de trabajo completamente en lĂnea.

Por Tipo de Combustible: La Gasolina Sigue Dominando, los VehĂculos ElĂ©ctricos se Acercan Rápidamente

Las unidades de gasolina retuvieron una participaciĂłn del 58,72% en 2025, reflejando una abundante oferta de sedanes japoneses de cinco a siete años que atraen a los viajeros orientados al valor. Sin embargo, los vehĂculos elĂ©ctricos de baterĂa registran una CAGR del 12,42% a medida que la polĂtica gubernamental se inclina decisivamente hacia la electrificaciĂłn total para 2031. Los subsidios para vehĂculos elĂ©ctricos reducen el precio de compra efectivo de los Tesla y los crossovers BYD de tres años lo suficiente como para mitigar las preocupaciones sobre la elasticidad de precios. Los vehĂculos elĂ©ctricos hĂbridos sirven de puente en la transiciĂłn para los hogares que carecen de cargadores domĂ©sticos, especialmente en los bloques de HDB más antiguos que esperan la instalaciĂłn de cargadores.

El futuro a corto plazo del diĂ©sel —los nuevos registros cesaron en enero de 2025— crea un inventario disponible en contracciĂłn, reforzando una fijaciĂłn de precios en dos niveles donde las furgonetas diĂ©sel jĂłvenes alcanzan primas entre los pequeños empresarios, pero los autos más antiguos enfrentan descuentos pronunciados. El tamaño del mercado de autos usados de Singapur vinculado a los vehĂculos de gasolina se contraerá moderadamente a medida que su participaciĂłn de mercado caiga por debajo del 50% despuĂ©s de 2028. Los concesionarios se posicionan anticipadamente obteniendo derechos de franquicia para marcas de mantenimiento de vehĂculos elĂ©ctricos con el fin de asegurar el rendimiento de las bahĂas de servicio incluso cuando la combinaciĂłn de combustibles cambie.

Análisis Geográfico

La superficie terrestre total de Singapur es de aproximadamente 735,7 km² (a diciembre de 2024), comprimiendo el ecosistema comercial en un Ăşnico nodo econĂłmico. Las urbanizaciones con alta densidad de HDB como Toa Payoh concentran grupos densos de compradores que buscan sedanes compactos, mientras que los cinturones de propiedades unifamiliares en Tanglin y Bukit Timah se inclinan hacia los SUV premium, reflejando mayores ingresos disponibles. La segmentaciĂłn de micromercados depende de la conectividad con la red MRT; la finalizaciĂłn de la LĂnea Thomson-Costa Este redujo los tiempos de viaje de Woodlands a Marina Bay en un 50%, amortiguando las compras incrementales para los desplazamientos laborales. Las familias con hijos pequeños aĂşn valoran la comodidad de puerta a puerta, sosteniendo la demanda base en los barrios consolidados.

El comercio transfronterizo con Malasia e Indonesia es limitado pero significativo para los clientes de alto patrimonio neto que exportan vehĂculos elĂ©ctricos ex-Singapur bajo esquemas facilitados por concesionarios. La prohibiciĂłn regulatoria de importaciĂłn personal de automĂłviles con más de tres años de antigĂĽedad impide el arbitraje desde los mercados vecinos de bajo costo, preservando la estabilidad de precios dentro del mercado de autos usados de Singapur. Los concesionarios aprovechan la moderna red vial de la isla —el recorrido de oeste a este toma menos de 45 minutos— para prometer pruebas de manejo el mismo dĂa, una ventaja logĂstica sobre los vecinos geográficamente dispersos.

La visión del gobierno de una ciudad con menos automóviles mantiene el crecimiento anual de la población vehicular cerca de cero, aunque la rotación secundaria sigue siendo saludable porque los vencimientos forzados del COE generan pulsos de desguace predecibles. Esa certeza sustenta una cadena de recomercialización altamente organizada, con casas de subastas en Kaki Bukit capaces de procesar ciclos de permuta a subasta en 72 horas. La alta penetración de banda ancha permite las pujas digitales en toda la isla, reduciendo las métricas de tiempo en lote y aumentando la eficiencia del despliegue de capital en todo el mercado de autos usados de Singapur.

Panorama Competitivo

El mercado de autos usados de Singapur es oligopĂłlico. SgCarMart agrega una porciĂłn significativa de los clasificados, generando liquidez que obliga incluso a los vendedores no organizados a publicar y pagar comisiones. Carro se diferencia a travĂ©s de la integraciĂłn vertical y una lĂnea de crĂ©dito rotativa sustancial que financia el inventario y los prĂ©stamos subprime, manteniendo bajas las tasas de prĂ©stamos morosos. Carsome, DirectCars y Motorist.sg compiten por la cuota de atenciĂłn restante, a menudo mejorando las inspecciones o agrupando servicios auxiliares.

La innovaciĂłn tecnolĂłgica es el principal campo de batalla. El sistema de visiĂłn computacional de Carro revisa numerosos puntos de datos estructurales por vehĂculo y ha reducido significativamente las disputas posventa. El detallado protocolo de inspecciĂłn de Carsome emplea herramientas avanzadas para revelar accidentes previos, permitiendo primas de precio para las unidades listas para circular. Los programas CPO de OEM de marcas premium adjuntan garantĂas y alertas de mantenimiento impulsadas por telemática, captando a los expatriados adinerados dispuestos a pagar una prima sobre las unidades equivalentes no verificadas.

El financiamiento subprime y los servicios de suscripciĂłn de automĂłviles representan los dos espacios en blanco del mercado. Solo SgCarMart y Carro han desplegado completamente modelos de crĂ©dito de inteligencia artificial que elevan significativamente las tasas de aprobaciĂłn, dejando a una porciĂłn de los solicitantes sin atender. La suscripciĂłn todo incluido de Carro, con precios competitivos, ha atraĂdo a un nĂşmero creciente de usuarios, en particular millennials, alejándolos de las compras directas. A medida que las devoluciones de arrendamiento de vehĂculos elĂ©ctricos inunden el mercado secundario en los prĂłximos años, los lĂderes serán evaluados por su capacidad para certificar la salud de la baterĂa y fijar con precisiĂłn la depreciaciĂłn.

LĂderes de la Industria de Autos Usados de Singapur

Carro

Sgcarmart

Carsome Sdn. Bhd.

Otopac Motors Pte. Ltd.

DirectCars

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SgCarMart se convirtiĂł en el canal exclusivo para los vehĂculos Tesla Usados Certificados bajo su programa BuySafe.

- Agosto de 2025: Carro y SY Holdings firmaron un Memorando de Entendimiento para codesarrollar productos de financiamiento habilitados por tecnologĂa que respalden la expansiĂłn regional.

- Julio de 2025: GrabCab lanzĂł operaciones de taxi con hĂbridos Toyota Prius, ampliando las opciones de movilidad a demanda.

Marco de la metodologĂa de investigaciĂłn y alcance del informe

Definiciones del Mercado y Cobertura Principal

SegĂşn şÚÁĎŐýÄÜÁż, el mercado de autos usados de Singapur captura el valor bruto anual de las transacciones generado cuando los automĂłviles de pasajeros que han tenido al menos un propietario minorista previo se revenden a travĂ©s de concesionarios de franquicia e independientes, portales en lĂnea, subastas y listados privados. Los vehĂculos deben conservar un Certificado de Derecho de Uso (COE) válido o venderse con un COE renovado para ser contabilizados.

ExclusiĂłn del Alcance: Los vehĂculos comerciales ligeros y pesados, los vehĂculos de dos ruedas y los comercios de exportaciĂłn de importaciĂłn paralela quedan fuera de este estudio.

Panorama General de la SegmentaciĂłn

- Por Tipo de VehĂculo

- Hatchbacks

- Sedanes

- VehĂculos Utilitarios Deportivos (SUV) y VehĂculos MultipropĂłsito (MPV)

- Por Tipo de Vendedor

- Concesionarios y Plataformas Organizados

- No Organizados (Particulares/Lotes Pequeños)

- Por Tipo de Reserva

- En LĂnea

- Fuera de LĂnea

- Por Tipo de Combustible

- Gasolina

- ¶Ůľ±Ă©˛ő±đ±ô

- VehĂculos ElĂ©ctricos HĂbridos (HEV)

- VehĂculos ElĂ©ctricos HĂbridos Enchufables (PHEV)

- VehĂculos ElĂ©ctricos de BaterĂa (BEV)

- Otros Tipos de Combustible

MetodologĂa de InvestigaciĂłn Detallada y ValidaciĂłn de Datos

InvestigaciĂłn Primaria

Entrevistamos a gerentes de salones de exhibiciĂłn, ejecutivos de mercados en lĂnea, arrendadores de flotas y oficiales de financiamiento automotriz en las regiones Central, Este y Noreste. Sus perspectivas sobre los descuentos promedio de reventa, la propensiĂłn a la renovaciĂłn del COE y la demanda emergente de vehĂculos elĂ©ctricos certificados cerraron las brechas de datos y validaron las inflexiones de tendencias sugeridas por las fuentes secundarias.

InvestigaciĂłn Documental

Nuestros analistas comienzan con los conjuntos de datos oficiales emitidos por la Autoridad de Transporte Terrestre, el Departamento de EstadĂsticas de Singapur y los registros de importaciĂłn-exportaciĂłn de Aduanas, que anclan los volĂşmenes, las cuotas de COE y los recuentos de transferencias. El contexto adicional proviene de los informes de la AsociaciĂłn AutomovilĂstica de Singapur, los datos de flujo espejo del Centro de Comercio Internacional y las revistas de movilidad revisadas por pares. Los archivos de empresas, las presentaciones para inversores y la prensa de renombre nos ayudan a dimensionar las redes de concesionarios y el tráfico de plataformas, mientras que fuentes de pago como D&B Hoovers y Dow Jones Factiva proporcionan indicios financieros sobre los principales intermediarios. Esta lista es ilustrativa; numerosos otros registros refuerzan nuestra base de evidencia.

Dimensionamiento del Mercado y PronĂłstico

Una reconstrucciĂłn de arriba hacia abajo de las transferencias anuales de propiedad, las cancelaciones de registro de COE y las adiciones de importaciĂłn establece el grupo de demanda. Los resultados se contrastan con una muestra de abajo hacia arriba de las consolidaciones de concesionarios y los tamaños de los tickets de las plataformas para ajustar el valor bruto de las transacciones. Los insumos clave del modelo incluyen las variaciones trimestrales de las primas del COE, la antigĂĽedad media del vehĂculo en la reventa, el crecimiento del PIB per cápita, las tasas de conversiĂłn de clientes potenciales en lĂnea y la participaciĂłn de los vehĂculos elĂ©ctricos en el parque automotor. Una regresiĂłn multivariante vincula estos impulsores al valor histĂłrico, tras lo cual el análisis de escenarios ajusta los choques de polĂtica o macroeconĂłmicos antes de extender el pronĂłstico hasta 2030.

ValidaciĂłn de Datos y Ciclo de ActualizaciĂłn

Los resultados pasan controles de varianza frente a indicadores de movilidad independientes, con anomalĂas escaladas para revisiĂłn senior. Los informes se actualizan cada año y reciben ajustes intermedios cuando se producen grandes choques regulatorios o de precios. Antes de la publicaciĂłn, un analista completa una actualizaciĂłn de Ăşltima milla para que los clientes obtengan la visiĂłn más reciente.

Por QuĂ© la LĂnea de Base del Mercado de Autos Usados de Singapur de Mordor Ofrece una Confiabilidad Superior

Las estimaciones publicadas a menudo divergen porque las empresas eligen alcances distintos, agrupan ingresos auxiliares o se actualizan en diferentes cadencias.

Los principales factores de brecha incluyen si se contabilizan las transacciones entre particulares, si los pagos plurianuales del COE se capitalizan en una sola cifra y cĂłmo se tratan las importaciones paralelas de origen extranjero. El alcance disciplinado de Mordor, el ciclo de actualizaciĂłn anual y la validaciĂłn de doble vĂa minimizan tales distorsiones, proporcionando a los tomadores de decisiones un punto de referencia equilibrado.

ComparaciĂłn de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5.020 millones (2025) | ||

| USD 3.200 millones (2024) | Consultora Regional A | Excluye las transferencias entre particulares y se basa Ăşnicamente en encuestas a concesionarios |

| USD 45.810 millones (2024) | Consultora Global B | Agrupa las tarifas plurianuales del COE más los complementos de financiamiento y seguros, inflando la base |

En resumen, la forma disciplinada en que nuestro equipo selecciona variables, verifica fuentes de forma cruzada y actualiza los supuestos explica por quĂ© las partes interesadas consideran a şÚÁĎŐýÄÜÁż como el punto de partida más confiable para dimensionar la oportunidad del mercado de autos usados de Singapur.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autos usados de Singapur en 2026?

El tamaño del mercado de autos usados de Singapur alcanzó USD 5.420 millones en 2026.

¿Cuál es la CAGR esperada para el mercado de autos usados de Singapur hasta 2031?

Se prevé que el mercado crezca a una CAGR del 7,49%, alcanzando USD 7.770 millones en 2031.

ÂżQuĂ© tipo de vehĂculo controla la mayor participaciĂłn de transacciones?

Los sedanes dominan con el 52,64% del volumen de transacciones de 2025.

ÂżQuĂ© tan rápido están creciendo las reservas en lĂnea?

Los canales en lĂnea avanzan a una CAGR del 10,22%, aunque los canales fuera de lĂnea aĂşn mantienen una participaciĂłn del 72,89% en 2025.

Última actualización de la página el: