Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vehículos Eléctricos de Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

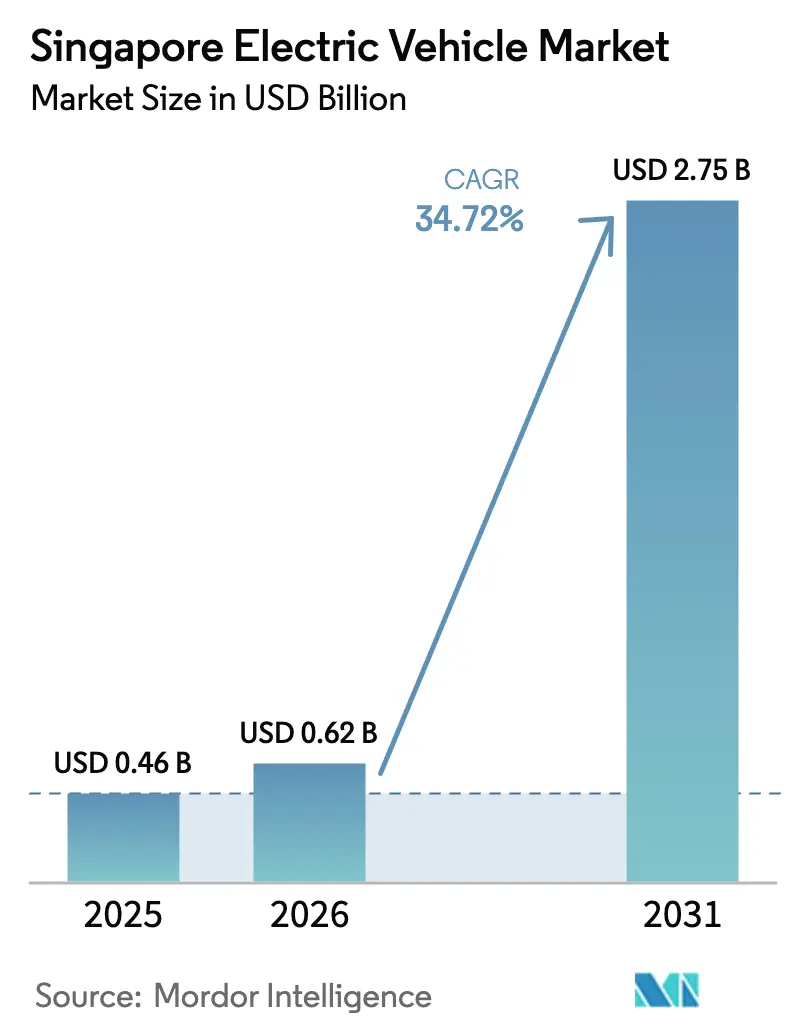

| Tamaño del mercado en el año base (2025) | 0.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Singapur por ����������

Se espera que el tamaño del mercado de vehículos eléctricos de Singapur crezca de USD 0,46 mil millones en 2025 a USD 0,62 mil millones en 2026, y se prevé que alcance USD 2,75 mil millones en 2031, lo que refleja una CAGR del 34,72% durante el período de pronóstico (2026-2031). Esta aceleración está anclada en un régimen fiscal con abundantes incentivos, una infraestructura de carga en rápida expansión y una eliminación regulatoria progresiva que suprime la opción de motores de combustión interna para los nuevos compradores. Los vehículos eléctricos han incrementado significativamente su participación en las nuevas matriculaciones de automóviles en Singapur, lo que señala su transición hacia la adopción masiva. Los automóviles de pasajeros dominan el mercado, representando la mayor parte de los ingresos. Sin embargo, se espera que la electrificación del transporte por aplicación y la logística impulse el rápido crecimiento de los vehículos comerciales. Los modelos totalmente eléctricos de batería lideran el segmento de tren de transmisión, respaldados por reembolsos, ajustes en las categorías del Certificado de Derecho de Propiedad (COE) y una consolidada red de carga en toda la isla, lo que los convierte en la opción más rentable a lo largo del ciclo de propiedad. Los fabricantes se están enfocando en localizar la producción o el ensamblaje final para mitigar la volatilidad del COE, mientras que los operadores de flotas están asegurando pedidos en anticipación de condiciones de incentivos más estrictas.

Conclusiones Clave del Informe

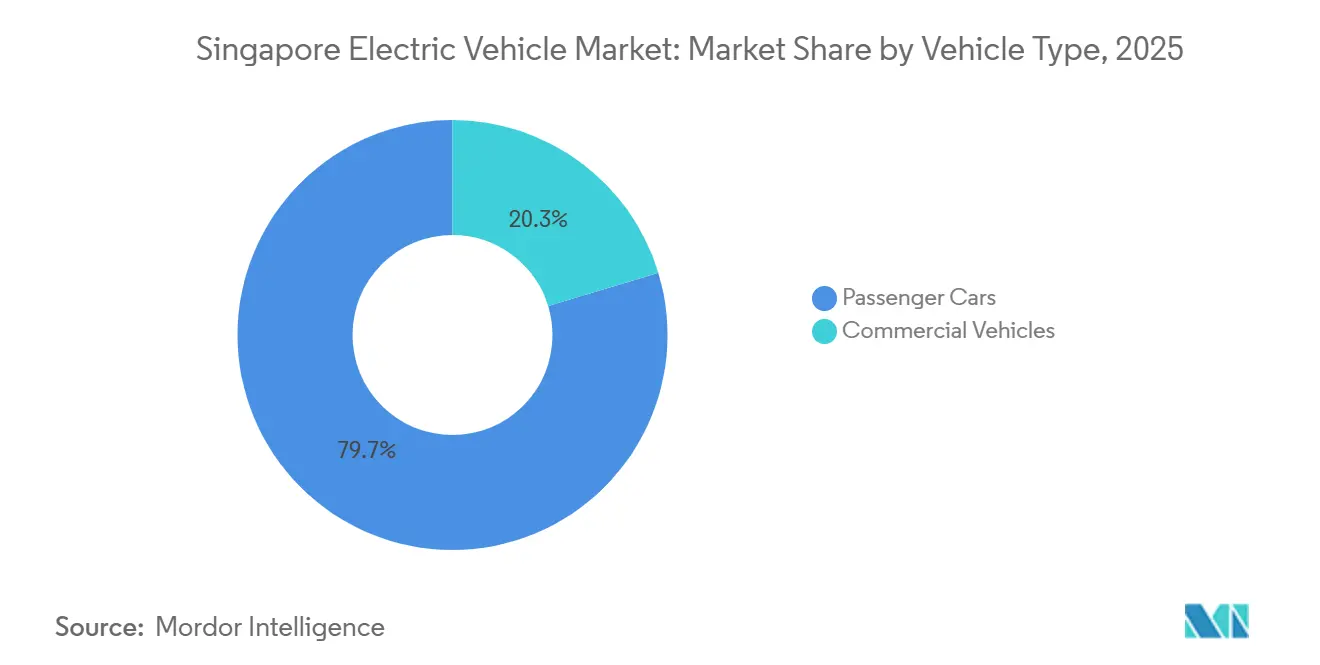

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 79,67% del tamaño del mercado de vehículos eléctricos de Singapur en 2025; se prevé que los vehículos comerciales se expandan a una CAGR del 37,21% hasta 2031.

- Por tren de transmisión, los vehículos eléctricos de batería representaron una participación del 82,23% del tamaño del mercado de vehículos eléctricos de Singapur en 2025 y se proyecta que avancen a una CAGR del 35,78% hasta 2031.

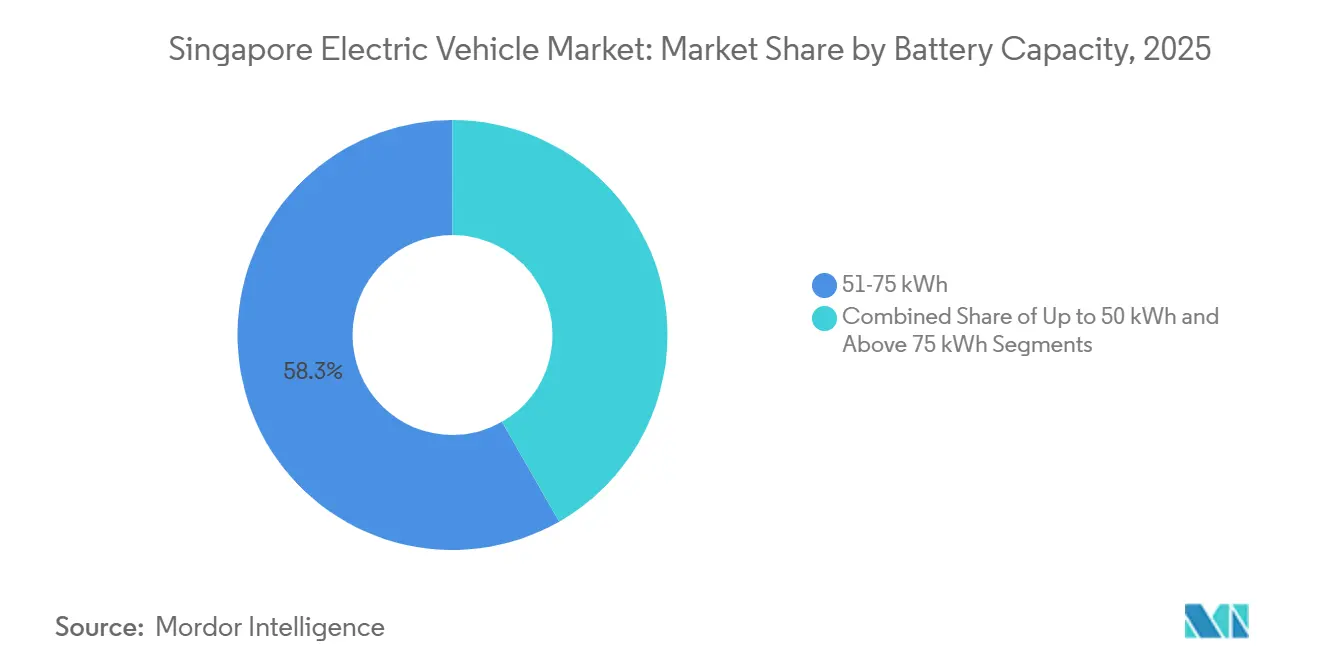

- Por capacidad de batería, la clase de 51 a 75 kWh capturó el 58,26% del tamaño del mercado de vehículos eléctricos de Singapur en 2025, mientras que se proyecta que los paquetes de más de 75 kWh crezcan a una CAGR del 38,06% hasta 2031.

- Por usuario final, los propietarios privados individuales representaron el 62,18% del mercado de vehículos eléctricos de Singapur en 2025, mientras que se proyecta que los operadores de flotas comerciales crezcan a una CAGR del 35,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos que Impulsan la Paridad del Costo Total de Propiedad | +8.5% | Singapur | Corto plazo (≤ 2 años) |

| Reformas del COE y del VES que Penalizan los Vehículos de Combustión Interna | +7.8% | Singapur | Mediano plazo (2-4 años) |

| Despliegue de Cargadores hacia el Objetivo de 60.000 Unidades | +6.2% | Singapur | Mediano plazo (2-4 años) |

| Costos de Batería Proyectados por Debajo de USD 80/kWh | +4.5% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Descarbonización de Flotas por Parte del Transporte por Aplicación y la Logística | +3.8% | Singapur | Mediano plazo (2-4 años) |

| Piloto Nacional de V2G que Genera Ingresos | +2.4% | Singapur | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Programas de Incentivos Gubernamentales que Impulsan la Paridad del Costo Total de Propiedad

Al integrar el Incentivo de Adopción Temprana de Vehículos Eléctricos con el nivel A1 del Esquema de Emisiones Vehiculares, una arquitectura de doble reembolso reduce significativamente las disparidades en el precio de venta. Estos reembolsos priorizan el ahorro inmediato, lo que permite que los sedanes eléctricos de batería de gama de entrada superen a sus equivalentes de gasolina en precio después de impuestos. La tarifa de registro adicional de cero dólares para los modelos elegibles continúa impulsando la demanda de importaciones de gama media, como el BYD Atto 3. La adopción se ha disparado, con un número creciente de automóviles eléctricos y taxis que se benefician de los dobles reembolsos. Al reducir los beneficios de la Banda A2, los responsables de políticas indican un cambio de los híbridos de transición a los modelos totalmente de cero emisiones, en consonancia con la evolución de la red de carga. Estos incentivos no solo acortan los períodos de recuperación de la inversión para los conductores frecuentes, sino que también apoyan una aceptación más amplia de los vehículos eléctricos.

Rápido Despliegue de Cargadores Públicos y en Condominios hacia el Objetivo de 60.000 Unidades

La isla cuenta con una red creciente de puntos de carga y sigue una hoja de ruta legalmente vinculante para expandir significativamente esta infraestructura en los próximos años [1]"Cargando el futuro eléctrico de Singapur," Singapore EDB, edb.gov.sg. Las regulaciones ahora exigen que los condominios privados incluyan cargadores activos en una parte de sus estacionamientos e instalen previamente el cableado en espacios adicionales, lo que reduce los desafíos futuros de adaptación para los residentes. La mayoría de los conjuntos habitacionales de la Junta de Vivienda y Desarrollo están equipados con al menos un cargador. Sin embargo, los patrones de uso indican una preferencia por los sitios de carga rápida en el lugar de trabajo y en espacios públicos, lo que pone de relieve los desafíos persistentes con la carga nocturna para los residentes de apartamentos. La iniciativa de zona de pruebas V2G de la Autoridad del Mercado de Energía permite a los automovilistas devolver energía a la red durante los períodos de mayor demanda, lo que ayuda a reducir los costos de energía. El desarrollo de una infraestructura de carga densa y confiable ha contribuido a aliviar la ansiedad por la autonomía, haciendo que los vehículos eléctricos sean más accesibles para los consumidores sin garajes privados.

Reformas del COE y del VES que Penalizan la Propiedad de Vehículos de Combustión Interna

Los automóviles y taxis diésel nuevos ya no serán elegibles para su matriculación, y todas las nuevas matriculaciones pasarán a modelos de energía más limpia. Los ajustes a las normas del Certificado de Derecho de Propiedad han ampliado el límite de potencia para los automóviles eléctricos en la Categoría A, lo que permite que más sedanes de gama media califiquen para permisos de menor precio. Las ofertas récord por el Certificado de Derecho de Propiedad ponen de relieve la volatilidad causada por las cuotas y la demanda de reemplazo, que los reembolsos por sí solos no pueden abordar completamente. Al mismo tiempo, el Esquema de Emisiones Vehiculares impone recargos más elevados a los modelos de altas emisiones, lo que amplía la brecha financiera. Estas medidas combinadas están reduciendo las opciones para quienes se aferran a los motores de combustión interna y están impulsando a las marcas a introducir variantes eléctricas con volante a la derecha en sus salas de exposición.

Hoja de Ruta del Costo del Paquete de Baterías por Debajo de USD 80/kWh para 2028

Los precios globales de los paquetes de baterías han ido disminuyendo, y se espera que esta tendencia continúe, impulsando un cambio significativo en la dinámica de costos de los vehículos eléctricos (VE) en comparación con los vehículos de motor de combustión interna (MCI) [2]"Perspectivas Globales de VE 2024," Agencia Internacional de Energía, iea.org. Nissan Motor Co. Ltd. está avanzando en su tecnología de baterías de estado sólido con una línea piloto en Yokohama, que se anticipa que ofrecerá tiempos de carga más rápidos y una mayor vida útil de la batería. Además, la adopción de la fundición en gigamolde para las secciones de carrocería de aluminio está reduciendo los costos de fabricación y el peso del vehículo, lo que genera ahorros sustanciales. Estos avances son particularmente impactantes en mercados como el de Singapur, donde ayudan a compensar los costos adicionales de la propiedad de vehículos. La reducción de los gastos en la cadena de suministro también está haciendo que las baterías de mayor capacidad sean más accesibles para los compradores de gama media, lo que fortalece aún más la posición de los vehículos eléctricos de batería (BEV) en el mercado de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Elevados de los VE y Volatilidad del COE | -3.2% | Singapur | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Actualización de Estacionamientos de la Junta de Vivienda y Desarrollo | -2.8% | Singapur | Mediano plazo (2-4 años) |

| Inversión en Red para Corredores de Carga Rápida de 150 kW | -2.5% | Singapur | Largo plazo (≥ 4 años) |

| Escasas Asignaciones de Modelos con Volante a la Derecha para el Mercado de Singapur | -1.9% | Singapur | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Precio Inicial Persistentemente Elevado de los VE y Volatilidad del COE

Las ofertas récord del COE han superado ocasionalmente el valor de mercado abierto de los automóviles eléctricos de gama de entrada, socavando los reembolsos y tensando los presupuestos familiares. Los reembolsos del VES de la Banda A2 se han reducido, disminuyendo el apoyo a los modelos de alta potencia y obligando a los compradores premium a soportar impuestos adicionales. Los planificadores de flotas enfrentan desafíos para gestionar las fluctuaciones del COE a lo largo de ciclos de adquisición prolongados, lo que puede retrasar los pedidos masivos a pesar del inminente mandato de energía más limpia. Los altos costos iniciales siguen siendo la barrera más significativa para el crecimiento del mercado de vehículos eléctricos de Singapur, particularmente para los hogares de ingresos medios sin acceso a opciones de arrendamiento.

Capacidad Limitada de Actualización de Estacionamientos de la Junta de Vivienda y Desarrollo para Cargadores

Si bien la mayoría de los conjuntos de vivienda pública cuentan con al menos un punto de carga, solo una pequeña proporción de los VE con estacionamiento de temporada en la Junta de Vivienda y Desarrollo utilizan estas instalaciones. Esto refleja desafíos como las limitaciones de los transformadores y las preocupaciones sobre las colas de espera. La adaptación de los estacionamientos de varios pisos más antiguos requiere extensas actualizaciones de los alimentadores eléctricos, que se ven retrasadas por largos procesos de obtención de permisos. Además, las restricciones sobre el uso de extensiones eléctricas domésticas limitan las opciones de carga lenta nocturna. Los conductores de ingresos medios, particularmente aquellos sin acceso a cargadores en el lugar de trabajo, siguen siendo reacios, lo que ralentiza la adopción de VE entre el segmento demográfico más grande de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Aceleración

Los automóviles de pasajeros representaron el 79,67% de la participación del mercado de vehículos eléctricos de Singapur en 2025. Sin embargo, se prevé que los vehículos comerciales registren una CAGR del 37,21% hasta 2031, impulsados por movimientos decisivos de los operadores de transporte por aplicación, paquetería y transporte público. Los hatchbacks y sedanes siguen siendo opciones populares para los compradores de gama de entrada, respaldados por políticas favorables para los modelos dentro de umbrales de precio específicos. Al mismo tiempo, los SUV compactos, como el Kia EV5, están ganando terreno entre los compradores que buscan espacio adicional a precios competitivos.

Las furgonetas ligeras están impulsando la adopción comercial, con ejemplos como el despliegue de modelos eléctricos por parte de FedEx, que demuestra ahorros de costos significativos en comparación con los vehículos diésel tradicionales. El segmento de autobuses se está electrificando a un ritmo acelerado, respaldado por licitaciones a gran escala que están fomentando inversiones en infraestructura de carga en depósitos, que también beneficia la carga nocturna de camiones. Los camiones medianos y pesados enfrentan desafíos debido a las limitaciones de carga útil y autonomía, así como a un menor número de opciones de modelos. Sin embargo, la introducción de camiones eléctricos por parte de los principales fabricantes pone de relieve la creciente validación de su viabilidad económica en el transporte urbano de mercancías. En general, las estrategias de flotas están remodelando el mercado de vehículos eléctricos en Singapur, desplazando el enfoque hacia ciclos de uso de alta utilización que maximizan los beneficios del ahorro de combustible.

Por Tecnología de Tren de Transmisión: El Dominio de los BEV se Acelera

Los vehículos eléctricos de batería representaron el 82,23% de la participación del mercado de vehículos eléctricos de Singapur en 2025 y se prevé que crezcan a una CAGR del 35,78% hasta 2031, consolidando su estatus como la plataforma de facto en el mercado de vehículos eléctricos de Singapur. Los conductores que cruzan frecuentemente hacia Malasia aún prefieren los híbridos enchufables, pero los menguantes incentivos del VES y los mandatos regulatorios están limitando el crecimiento del segmento. Si bien las iniciativas de celdas de combustible aún se encuentran en fase exploratoria, el memorando de entendimiento de hidrógeno de Hyundai Motor Company con la Junta de Desarrollo Económico sienta las bases. Sin embargo, su éxito depende de inversiones simultáneas en infraestructura de repostaje.

Con la expansión de la carga pública y la mejora de las autonomías reales de los BEV de gama media, se están abordando importantes desafíos prácticos. Los datos de ventas de los fabricantes de equipos originales revelan una tendencia creciente: los compradores están prescindiendo por completo de los híbridos de transición. Este cambio se pone de relieve con el ascenso de BYD Co. Ltd a la cima de los rankings de marcas, superando a Toyota Motor Corporation. A medida que los precios de los BEV continúan bajando y las regulaciones se endurecen, el enfoque del mercado se inclina cada vez más hacia las opciones puramente eléctricas.

Por Capacidad de Batería: Los Paquetes de Alta Capacidad Ganan Impulso

Los paquetes de 51 a 75 kWh representaron el 58,26% de la participación del mercado de vehículos eléctricos de Singapur en 2025, equilibrando costo, peso y una autonomía de 350 a 450 km que se adapta al recorrido diario promedio de 50 km de la isla. El tamaño del mercado de vehículos eléctricos de Singapur para paquetes de más de 75 kWh se está expandiendo a una CAGR del 38,06% porque los compradores premium valoran la libertad de realizar excursiones de fin de semana a Malasia sin necesidad de carga en ruta. Las reducciones en el precio de las baterías y la anticipada introducción de baterías de estado sólido irán reduciendo progresivamente la brecha de precios entre las distintas bandas de capacidad, animando a los consumidores del mercado medio a explorar opciones de mayor gama.

Los paquetes de baterías de gama de entrada, particularmente los de menor capacidad, están siendo adoptados por las flotas comerciales de última milla. Estas flotas priorizan el gasto de capital y la capacidad de carga útil sobre la autonomía de conducción. Sin embargo, la adopción de estos paquetes está algo limitada debido a una selección reducida de modelos con volante a la derecha. A medida que el mercado experimenta un aumento en las ofertas de múltiples químicas, como las celdas Blade de BYD Co. Ltd y el LFP Shenxing de CATL, los compradores encontrarán un espectro más amplio de opciones de densidad energética en diferentes clases de capacidad. Se espera que esta diversificación mantenga una dinámica de segmentación competitiva a lo largo del tiempo.

Por Usuario Final: Las Flotas Comerciales Aceleran la Adopción

Los hogares privados representaron el 62,18% de la participación del mercado de vehículos eléctricos de Singapur en 2025, impulsados por la asequibilidad asistida por reembolsos y una preferencia cultural por la propiedad de automóviles personales en una ciudad-estado de alto PIB. La demanda de flotas comerciales, aunque menor hoy en día, se proyecta que crezca a una CAGR del 35,62% a medida que los operadores se adaptan a los compromisos de carbono y los cálculos de ahorro de combustible. Se espera que la hoja de ruta de electrificación de Grab tenga un impacto significativo en el mercado, contribuyendo con un número sustancial de unidades adicionales, comparable a un año completo de matriculaciones históricas de taxis.

Las iniciativas gubernamentales están acelerando la adopción de VE. El liderazgo del sector público es evidente a través de las licitaciones de autobuses eléctricos, mientras que ComfortDelGro está explorando modelos de ingresos innovadores con sus taxis V2G. Las plataformas de uso compartido de automóviles también están experimentando un notable crecimiento en membresías, lo que refleja la creciente adopción de la movilidad como servicio. En los distintos grupos de usuarios, la disponibilidad de opciones rentables y una gama más amplia de modelos está transformando el interés inicial en compras confirmadas, reforzando la trayectoria ascendente del mercado de vehículos eléctricos de Singapur.

Análisis Geográfico

La compacta extensión territorial de Singapur permite una interacción más rápida entre los factores de política, infraestructura y demanda en comparación con jurisdicciones más grandes. La ciudad ha experimentado un aumento significativo en la participación de los vehículos eléctricos (VE) en las nuevas matriculaciones de automóviles. Con plazos legislativos que exigen la transición a energía más limpia para todas las nuevas matriculaciones de automóviles y toda la flota en circulación, Singapur está impulsando un rápido cambio en el panorama automotriz. Estos plazos definitivos comprimen los ciclos de producto para los fabricantes de equipos originales (OEM) y aumentan la importancia de Singapur en las listas globales de asignaciones de vehículos con volante a la derecha.

La red de carga de Singapur se está expandiendo rápidamente, con un compromiso legal de aumentar significativamente el número de puntos de carga. Esta expansión tiene como objetivo garantizar una infraestructura adecuada para apoyar la creciente penetración de los VE. Si bien la cobertura de la Junta de Vivienda y Desarrollo (HDB) aborda las disparidades de acceso para la mayoría de los residentes de vivienda pública, las actualizaciones de los transformadores siguen siendo un trabajo en progreso. Las medidas regulatorias, como la Referencia Técnica 25, están vigentes para garantizar la seguridad y la interoperabilidad en un panorama diverso de proveedores de cargadores.

Panorama Competitivo

La intensidad competitiva se mantiene moderada, con las principales marcas —BYD Co. Ltd, Hyundai-Kia, Tesla Inc., Mercedes-Benz Group AG y AB Volvo— manteniendo una participación significativa en las matriculaciones. BYD Co. Ltd ha ganado prominencia a través de estrategias de precios agresivas para sus modelos, que también califican para reembolsos completos. Hyundai Motor Company ha fortalecido su posición centrándose en la producción local, reduciendo los costos logísticos y mejorando los tiempos de entrega. Tesla Inc. continúa atrayendo a compradores premium mediante la expansión de su red Supercharger, ofreciendo atractivos incentivos en efectivo y tasas de financiamiento bajas.

Los fabricantes europeos están defendiendo su participación de mercado avanzando en su tecnología. Mercedes-Benz Group AG ha introducido una gama de modelos diseñados para satisfacer la demanda logística, mientras que AB Volvo está aprovechando sus capacidades de investigación y desarrollo nacionales para acelerar el desarrollo de características de vehículos definidos por software. Mientras tanto, los nuevos participantes chinos Xpeng Inc y Zeekr están apuntando a los consumidores con conocimientos tecnológicos con innovadores sistemas de asistencia al conductor e interfaces de cabina habilitadas para actualizaciones inalámbricas, lo que presiona a los actores establecidos a mejorar sus propuestas de valor. La disminución de la presencia de mercado de Nissan Motor Co. Ltd. pone de relieve los riesgos para las marcas que no renuevan sus ofertas, ya que las encuestas de percepción del consumidor indican que sus modelos son menos competitivos en términos de valor por autonomía. Las estrategias actuales se centran cada vez más en la integración vertical de la carga, las asociaciones con flotas y el ensamblaje local para mitigar las fluctuaciones de costos impulsadas por políticas.

Líderes de la Industria de Vehículos Eléctricos de Singapur

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd

BMW AG

MG Motor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Kia Corporation presentó su primer EV5, ensamblado en Singapur, con un precio de SGD 194.000. La producción contó con un 67% de automatización, ofreciendo variantes con una autonomía de 400-540 km.

- Marzo 2025: Hyundai Motor Company lanzó el sedán Ioniq 6, producido localmente, y amplió sus colaboraciones de carga rápida móvil con SP Mobility.

- Enero 2025: Inchcape y ComfortDelGro firmaron un memorando de entendimiento para codesarrollar financiamiento e infraestructura de VE durante la inauguración del Centro de Movilidad Comercial de BYD Co. Ltd.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de vehículos eléctricos de Singapur como todos los automóviles de pasajeros, vehículos comerciales ligeros, camiones y autobuses legalmente aptos para circular en carretera, impulsados principalmente por trenes de transmisión de batería, híbrido enchufable o celda de combustible, y autorizados por la Autoridad de Transporte Terrestre de Singapur.

Exclusión del alcance: los dispositivos de micromovilidad de baja velocidad, como los patinetes eléctricos, las bicicletas eléctricas y los carros de golf, no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchback

- ������

- Vehículo Utilitario Deportivo

- Vehículo Multiusos

- Vehículos Comerciales

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos

- Vehículos Comerciales Pesados

- Autobuses y Autocares

- Automóviles de Pasajeros

- Por Tecnología de Tren de Transmisión

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Celda de Combustible (FCEV)

- Por Capacidad de Batería

- Hasta 50 kWh

- 51 a 75 kWh

- Más de 75 kWh

- Por Usuario Final

- Propietarios Privados Individuales

- Operadores de Flotas Comerciales

- Transporte por Aplicación y Uso Compartido de Automóviles

- Logística y Reparto

- Flotas Gubernamentales y del Sector Público

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de ���������� conversaron con directores de concesionarios, gerentes de arrendamiento de flotas, operadores de puntos de carga y reguladores de transporte en Singapur y centros vecinos. Posteriormente, realizaron encuestas breves con los primeros conductores de VE. Estas conversaciones validaron los precios de venta promedio, las relaciones cargador-vehículo y las probabilidades de los escenarios de política.

Investigación Documental

Combinamos conjuntos de datos abiertos de la Autoridad de Transporte Terrestre, la Aduana de Singapur, las ventas de electricidad de la Autoridad del Mercado de Energía y los documentos de política de la Agencia Nacional del Medio Ambiente, que mapean el tamaño de la flota, los valores de importación y el despliegue de cargadores. Los conocimientos comerciales de la Asociación de Vehículos Eléctricos de Asia Pacífico, los trabajos revisados por pares de la Universidad Tecnológica de Nanyang y los archivos de prensa consultados a través de Dow Jones Factiva añadieron contexto de adopción. Los insumos de pago de D&B Hoovers (ingresos de concesionarios) y Questel (patentes de baterías) enriquecieron las perspectivas de costos y tecnología. Las fuentes citadas aquí son ilustrativas; se consultaron muchas más para la verificación de datos y los matices.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte las matriculaciones de la Autoridad de Transporte Terrestre y el parque en uso en valor utilizando precios de venta promedio trimestrales ajustados por las primas del COE y los reembolsos fiscales. Luego, los resultados se contrastan con los envíos muestreados de concesionarios y las encuestas de utilización de cargadores. Las variables clave incluyen la cuota anual del COE, la captación del reembolso de la Tarifa de Registro Adicional, el costo del paquete de baterías por kWh, el número de cargadores públicos y las participaciones de asignación de los fabricantes de equipos originales. La regresión multivariante sobre estos impulsores, respaldada por el análisis de escenarios en torno a los cambios de incentivos, produce el pronóstico 2025-2030, mientras que las pequeñas brechas de datos se cubren con medias móviles de tres años.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión por pares en dos etapas. A continuación, comparamos los totales con el crecimiento de la flota, las recaudaciones de derechos de importación y las variaciones en la demanda de energía. Las variaciones superiores al cinco por ciento desencadenan una reestimación antes de la aprobación final. Los informes se actualizan cada doce meses, con actualizaciones intermedias emitidas cuando se producen cambios de política materiales.

Por Qué la Línea de Base del Mercado de Vehículos Eléctricos de Singapur de ���������� Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de tren de transmisión, manejan las volátiles primas del COE de manera inconsistente o proyectan hacia adelante los precios históricos sin nuevas entrevistas.

Los principales factores de brecha son la exclusión de los autobuses en algunos estudios, los supuestos de precio de venta promedio estáticos que no capturan los cambios trimestrales del COE y los ciclos de actualización más lentos que pasan por alto los nuevos límites de reembolso.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,46 mil millones (2025) | ||

| USD 131,55 millones (2024) | Consultora Regional A | Omite los autobuses; ignora el COE en la conversión del precio de venta promedio |

| USD 102,34 millones (2023) | Consultora Global B | Se basa en el proxy del plan de cargadores; carece de entrevistas primarias |

Estos contrastes muestran cómo las disciplinadas elecciones de alcance de ����������, la actualización anual y las validaciones a nivel de campo proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos eléctricos de Singapur en 2026?

El tamaño del mercado de vehículos eléctricos de Singapur está valorado en USD 0,62 mil millones en 2026.

¿Qué CAGR se proyecta para el sector de VE de Singapur hasta 2031?

Se proyecta que el mercado de vehículos eléctricos de Singapur crezca a una CAGR del 34,72% hasta 2031.

¿Cuál es el mayor desafío para una adopción más amplia de los VE?

Los persistentemente altos costos iniciales, amplificados por las volátiles primas del COE, continúan restringiendo a algunos compradores domésticos y de flotas.

¿Qué segmento crecerá más rápido hasta 2031?

Se proyecta que los vehículos comerciales, liderados por las flotas de transporte por aplicación y logística, se expandan a aproximadamente un 37,21% de CAGR hasta 2031.

Última actualización de la página el: