Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Asesoría Financiera de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

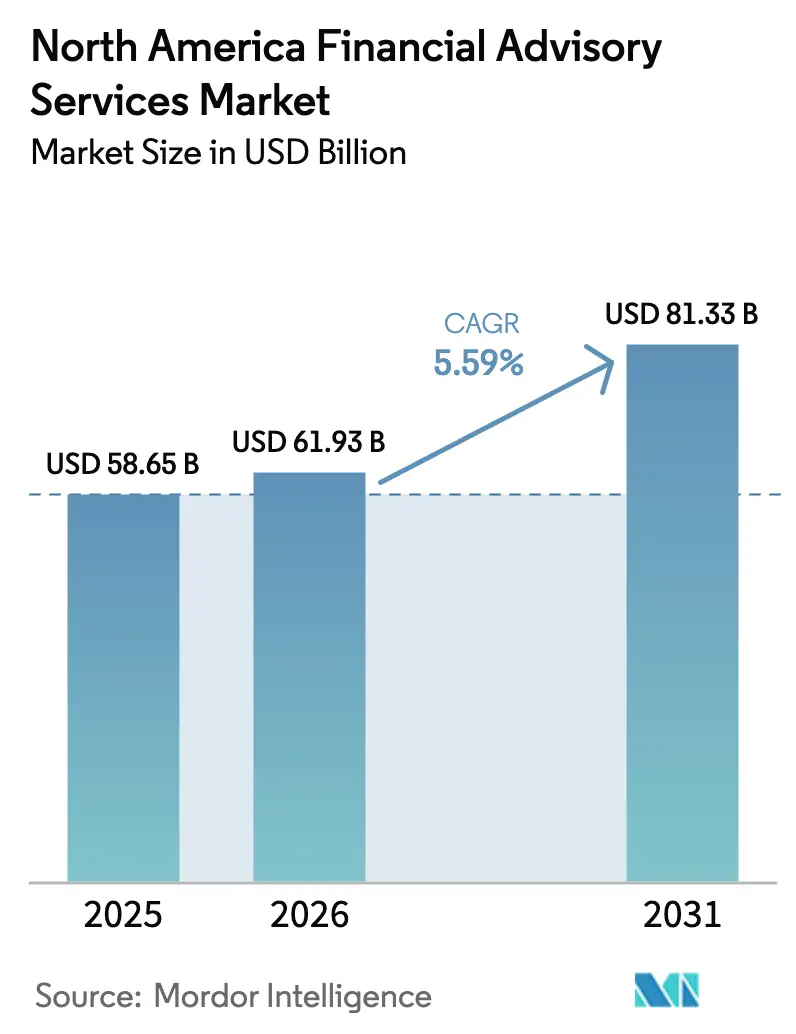

| Tamaño del mercado en el año base (2025) | 58.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 81.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

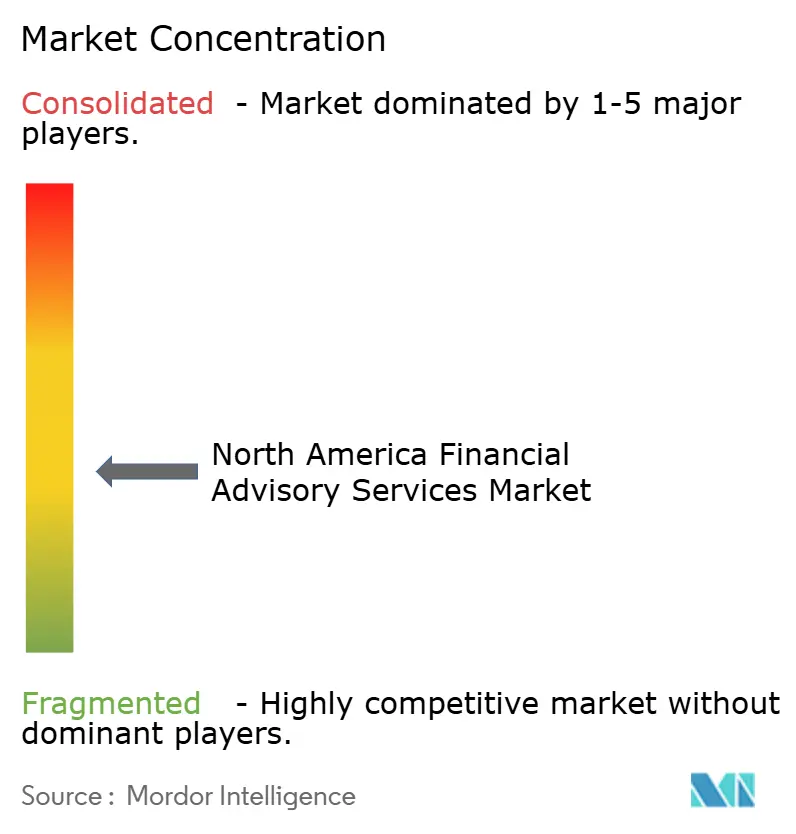

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Asesoría Financiera de América del Norte por ����������

Se espera que el mercado de asesoría financiera de América del Norte crezca de USD 58,65 mil millones en 2025 a USD 61,93 mil millones en 2026 y se proyecta que alcance USD 81,33 mil millones en 2031 a una CAGR del 5,59% durante el período 2026-2031. Las expectativas de los clientes, el endurecimiento regulatorio y la rápida adopción tecnológica se combinan para elevar el potencial de ingresos, incluso a medida que aumenta la presión sobre los precios. Las plataformas digitales amplían el acceso al asesoramiento, mientras que una transferencia histórica de riqueza obliga a las empresas a reconstruir sus modelos de servicio para inversores más jóvenes y orientados a la tecnología[1]CNBC, "El 81% de los herederos millonarios planea cambiar de asesores," cnbc.com. La consolidación financiada por capital privado aporta ventajas de economía de escala en cumplimiento normativo, ciberseguridad y análisis, aunque los boutiques especializados continúan obteniendo mandatos en dominios complejos transfronterizos, ESG y de activos alternativos. La compresión de comisiones sigue siendo un desafío a medida que los custodios recortan los precios de los ETF y las plataformas robo escalan, lo que impulsa a los asesores a trasladar la conversación desde los puntos básicos hacia el valor integral. En general, el mercado de asesoría financiera de América del Norte ilustra una estructura de doble vía: las grandes plataformas dominan los hogares convencionales, mientras que los expertos especializados capturan segmentos de nicho de alto margen.

Principales Conclusiones del Informe

- Por tipo de servicio, los servicios de inversión lideraron con una participación del 36,02% en el mercado de asesoría financiera de América del Norte en 2025 y se proyecta que crecerán a una CAGR del 6,95% hasta 2031, consolidando su papel central en el mercado de asesoría financiera de América del Norte.

- Por tamaño de organización, las grandes empresas mantuvieron el 65,62% de la participación del mercado de asesoría financiera de América del Norte en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 6,25% a medida que las herramientas digitales reducen la brecha de escala.

- Por vertical industrial, el segmento BFSI representó el 29,55% del tamaño del mercado de asesoría financiera de América del Norte en 2025, mientras que se proyecta que el sector de TI y Telecomunicaciones avanzará a una CAGR del 6,45%.

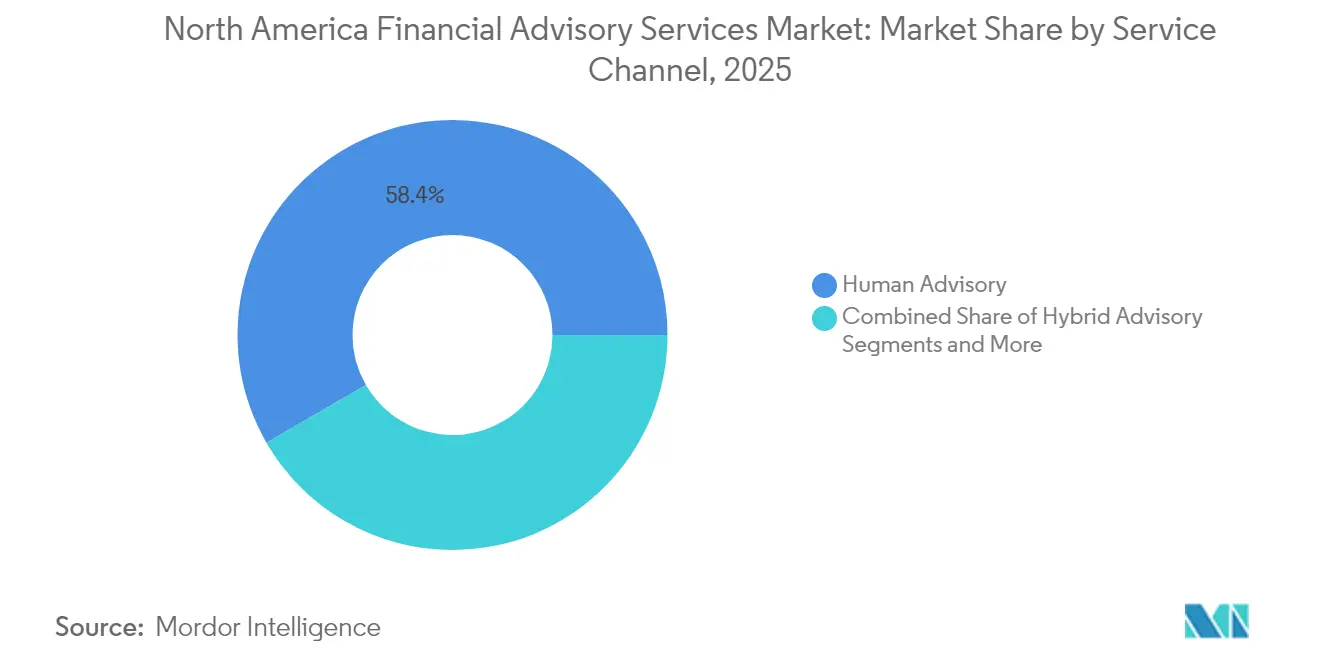

- Por canal de servicio, la asesoría humana retuvo el 58,35% de la participación del mercado de asesoría financiera de América del Norte en 2025, aunque la asesoría robo está creciendo a una CAGR del 9,84% hasta 2031.

- Por modalidad de entrega, la consultoría presencial representó el 71,60% del tamaño del mercado de asesoría financiera de América del Norte en 2025, mientras que se espera que la consultoría remota escale a una CAGR del 8,90%.

- Por país, Estados Unidos capturó el 87,40% de la participación del mercado de asesoría financiera de América del Norte en 2025, aunque se prevé que ��é�澱���� registre la CAGR más rápida del 6,40%, abriendo vías de diversificación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Asesoría Financiera de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de herramientas de asesoría robo e impulsadas por IA | +1.2% | EE. UU. lidera, �䲹�Բ���á moderado, ��é�澱���� emergente | Mediano plazo (2-4 años) |

| Aceleración de la población HNWI y los activos invertibles | +0.9% | A nivel regional, con concentración metropolitana | Largo plazo (≥ 4 años) |

| Aumento del volumen de operaciones de M&A de mercado medio respaldadas por capital privado | +0.8% | EE. UU. dominante, desbordamiento hacia �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia el deber fiduciario | +0.6% | EE. UU. principal, alineación de �䲹�Բ���á | Mediano plazo (2-4 años) |

| Mandatos vinculados a ESG que reconfiguran las propuestas | +0.5% | Global, liderazgo de América del Norte | Largo plazo (≥ 4 años) |

| Transferencia generacional de riqueza hacia inversores digitales | +0.7% | Centros regionales de riqueza | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Adopción Creciente de Herramientas de Asesoría Robo e Impulsadas por IA

Los servicios robo ahora gestionan carteras de cientos de miles de millones, con Vanguard en USD 206,6 mil millones y Schwab en USD 65,8 mil millones. Los motores de IA agéntica ya automatizan el asesoramiento personalizado para numerosos hogares, prometiendo un valor significativo para el sector bancario cada año. Aunque el 96% de los asesores cree que la IA generativa transformará el servicio, solo el 41% escala actualmente los despliegues, lo que otorga a los adoptantes tempranos una ventaja en costos. Plataformas como Range han recaudado USD 28 millones para ofrecer planes de riqueza guiados por IA a clientes adinerados, lo que señala la confianza de los inversores en los modelos digitales en primer lugar[2]WealthManagement.com, "Range recauda USD 28 millones," wealthmanagement.com. El imperativo estratégico en todo el mercado de asesoría financiera de América del Norte es combinar la empatía humana con la eficiencia de las máquinas.

Aceleración de la Población HNWI y los Activos Invertibles

América del Norte incorporó un número récord de personas de alto patrimonio neto (HNWI, por sus siglas en inglés) en 2025, superando a todas las demás regiones. Más de la mitad exige ahora filtros ESG, y una proporción aún mayor planea aumentar las asignaciones ESG en un plazo de dos años. Los hogares de ultra alto patrimonio priorizan el capital privado, los fondos sostenibles y los servicios de tipo conserjería que conllevan comisiones premium. La concentración de riqueza eleva los ingresos por cliente, pero los herederos más jóvenes prefieren asesoramiento orientado a la tecnología y con propósito, lo que presiona los formatos de participación heredados. Los asesores exitosos en el mercado de asesoría financiera de América del Norte, por lo tanto, integran capacidades de family office, fiscales y de entrega digital.

Aumento del Volumen de Operaciones de M&A de Mercado Medio Respaldadas por Capital Privado

El capital privado continúa rediseñando el mapa competitivo, destacado por la adquisición de USD 2.700 millones de Commonwealth por parte de LPL Financial y la combinación de Buckingham Strategic Wealth con The Colony Group por parte de Focus Financial Partners. El flujo de operaciones está impulsado por los ingresos recurrentes y la oferta fragmentada que invita a estrategias de consolidación. Sin embargo, los frecuentes cambios de propiedad ponen a prueba la paciencia de los clientes, por lo que los adquirentes deben equilibrar la ingeniería financiera con la continuidad cultural para proteger la retención en todo el mercado de asesoría financiera de América del Norte[3]Financial Planning, "Los costos de cumplimiento normativo se disparan bajo Reg-BI," financial-planning.com.

Cambio Regulatorio Hacia el Deber Fiduciario (Reg-BI de la SEC)

La Regulación de Mejor Interés de la SEC impone obligaciones de divulgación, diligencia, conflicto de intereses y cumplimiento normativo que elevan los costos operativos, pero recompensan los modelos transparentes. Las empresas que demuestran una alineación fiduciaria superior ganan confianza en un entorno donde el 80% de los herederos planea trabajar con profesionales tras la herencia. Las propuestas de ciberseguridad a nivel estatal añaden capas adicionales de cumplimiento, beneficiando a los proveedores con sistemas robustos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de comisiones por competidores pasivos y digitales | -0.8% | EE. UU. principal, �䲹�Բ���á moderado | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento normativo y registro de auditoría | -0.6% | A nivel regional | Corto plazo (≤ 2 años) |

| Envejecimiento de la plantilla de asesores y brechas en la cartera de talento | -0.9% | EE. UU. y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Aumento del ciberriesgo que socava la confianza del cliente | -0.4% | Global, elevado en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Compresión de Comisiones por Competidores Pasivos y Digitales

La decisión de Schwab en junio de 2025 de recortar las comisiones de los ETF hasta en un 50% subraya la aceleración de la competencia en precios. La participación de la inversión pasiva en los activos de los fondos estadounidenses continúa aumentando, lo que obliga a los asesores a defender su precio a través de una planificación integral y el acceso a activos alternativos. Las estructuras de honorarios híbridas que combinan retenciones fijas e incentivos basados en resultados ganan aceptación en todo el mercado de asesoría financiera de América del Norte.

Envejecimiento de la Plantilla de Asesores y Brechas en la Cartera de Talento

Cerca del 40% de los asesores estadounidenses están a menos de una década de la jubilación, y el crecimiento anual reciente de la plantilla se sitúa en apenas el 0,3%. Solo 2.579 nuevos asesores ingresaron a la profesión en 2024, y la deserción sigue siendo elevada, lo que amplía la brecha de oferta. Las herramientas de colaboración remota ayudan a los asesores de mayor edad a extender sus carreras, pero las empresas aún necesitan programas estructurados de mentoría e incorporación asistida por IA para salvaguardar la capacidad en todo el mercado de asesoría financiera de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de ���Ա��������ó�� Impulsan el Crecimiento

Los servicios de inversión mantuvieron la mayor participación con el 36,02% en el mercado de asesoría financiera de América del Norte en 2025 y se proyecta que se expandirán a una CAGR del 6,95% hasta 2031, anclando el mercado de asesoría financiera de América del Norte. Los mandatos multiactivos ahora incluyen fondos de alimentación de capital privado, superposiciones ESG y carteras de indexación directa atractivas para inversores nativos digitales. Se proyecta que el tamaño del mercado de asesoría financiera de América del Norte para los servicios de inversión se ampliará a medida que el aumento de las asignaciones alternativas demande una estructuración personalizada.

La asesoría de finanzas corporativas se mantiene resiliente en operaciones de M&A de mercado medio y acuerdos de sucesión, mientras que la asesoría contable y fiscal escala con la complejidad transfronteriza. Otros servicios —planificación patrimonial, filantropía y apoyo de conserjería— crecen con mayor rapidez a medida que las familias adineradas buscan una administración integral. Los asesores que combinan profundidad de inversión y capacidades de estilo de vida aseguran, por lo tanto, una mayor cuota de cartera en el mercado de asesoría financiera de América del Norte.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Desafíos de Crecimiento de las Pymes, Dominio Empresarial

Las grandes empresas controlaron el 65,62% del mercado de asesoría financiera de América del Norte en 2025, con amplios presupuestos de cumplimiento normativo y tecnología que defienden las franquicias de masa adinerada. Sin embargo, se espera que las pymes superen ese ritmo con una CAGR del 6,25%, ayudadas por herramientas en la nube y productividad basada en IA que minimizan las desventajas de escala. Se prevé que el tamaño del mercado de asesoría financiera de América del Norte vinculado a las pymes se amplíe a medida que las empresas boutique crean nichos en consultoría ESG y planificación fiscal de criptomonedas.

La participación personalizada, los precios transparentes y los ciclos de innovación ágiles refuerzan el atractivo de las pymes entre los inversores más jóvenes. Sin embargo, las empresas medianas enfrentan una presión: deben especializarse o fusionarse hacia arriba para mantener el ritmo con las crecientes exigencias de cumplimiento normativo y ciberseguridad en el mercado de asesoría financiera de América del Norte.

Por Vertical Industrial: La Creación de Riqueza del Sector Tecnológico Impulsa el Crecimiento

El sector BFSI representó el 29,55% del mercado de asesoría financiera de América del Norte en 2025, impulsado por complejas necesidades regulatorias y grandes reservas de activos, mientras que el sector de TI y Telecomunicaciones está preparado para la CAGR más rápida del 6,45% gracias a eventos de liquidez ricos en opciones y tenencias de criptomonedas. Los asesores versados en estrategias de compensación en acciones y tributación de tokens se destacan.

Los propietarios de manufactura y comercio minorista priorizan la planificación de sucesión y jubilación, mientras que los ejecutivos del sector salud se apoyan en asesores para ganancias extraordinarias en biotecnología y fideicomisos benéficos. Los mandatos del sector público añaden flujos de ingresos de baja volatilidad. La profunda experiencia vertical genera mayor retención y poder de fijación de precios dentro del mercado de asesoría financiera de América del Norte.

Por Canal de Servicio: La Transformación Digital se Acelera

La asesoría humana mantuvo una participación del 58,35% en el mercado de asesoría financiera de América del Norte en 2025, reforzando que la empatía impulsa las decisiones financieras complejas. Sin embargo, las plataformas robo están proyectadas para crecer un 9,84% anual hasta 2031. Los modelos de entrega híbridos dominan las nuevas captaciones de clientes, combinando el reequilibrio algorítmico con la orientación por escenarios en el mercado de asesoría financiera de América del Norte.

Los custodios integran paneles de planificación en las aplicaciones de banca móvil, convirtiendo los movimientos de efectivo cotidianos en momentos de asesoría integral. La competencia se ha desplazado hacia la velocidad, la visualización de datos y la puntuación ESG integrada, más que hacia el alfa de inversión puro. Los chatbots de IA responden al instante a las consultas rutinarias y escalan los problemas complejos, elevando la productividad de los asesores en todo el mercado de asesoría financiera de América del Norte.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad de Entrega: Las Capacidades Remotas Permiten la Expansión del Mercado

Las interacciones presenciales controlaron el 71,60% de la participación del mercado de asesoría financiera de América del Norte en 2025, pero se proyecta que la consultoría remota escale a una CAGR del 8,90% a medida que los clientes aceptan videollamadas, pantallas compartidas y firmas digitales. El mercado de asesoría financiera de América del Norte se beneficia a medida que las empresas atienden a hogares transfronterizos sin necesidad de abrir sucursales adicionales.

La conciencia sobre el ciberriesgo impulsa la inversión en cifrado de extremo a extremo e inicios de sesión biométricos, lo que ayuda a mantener la confianza y el cumplimiento normativo. Los asesores que alternan sin problemas entre los modos presencial y virtual fortalecen la lealtad, en particular entre las familias binacionales que valoran la programación flexible en el mercado de asesoría financiera de América del Norte.

Análisis Geográfico

Estados Unidos representó el 87,40% del mercado de asesoría financiera de América del Norte en 2025, respaldado por mercados de capitales profundos, densas redes de asesores y sólidos marcos fiduciarios. Sin embargo, una inminente escasez de talento amenaza la capacidad a medida que los asesores veteranos salen a un ritmo más rápido que el de sus reemplazos. Los contratos basados en honorarios continúan expandiéndose, lo que ilustra la resiliencia del mercado de asesoría financiera de América del Norte a pesar de los costos de cumplimiento normativo.

�䲹�Բ���á ofrece un crecimiento sostenido dentro de un sistema bancario consolidado donde seis instituciones tienen una participación significativa de los activos. La protección de títulos para los planificadores financieros y un marco bancario orientado al consumidor modernizan el panorama competitivo. Los flujos de entrada de HNWI a Toronto, Vancouver, Montreal y Calgary sostienen la demanda premium. La planificación patrimonial y fiscal transfronteriza sigue siendo un nicho lucrativo en el mercado de asesoría financiera de América del Norte.

��é�澱���� está preparado para la CAGR más rápida del 6,40%, impulsada por la expansión fintech y la modernización regulatoria. La economía creció un 0,2% en el primer trimestre de 2025 a pesar de la debilidad estadounidense, lo que señala resiliencia. Los fondos de búsqueda y los nuevos vehículos de capital privado amplían los mercados direccionables de asesoría, mientras que una mayor transparencia fiscal impulsa las oportunidades de estructuración transfronteriza.

Panorama Competitivo

El mercado de asesoría financiera de América del Norte muestra una concentración moderada a medida que los agregadores respaldados por capital privado, los bancos y los afiliados de gestores de activos compran escala mediante adquisiciones. La integración por parte de LPL de Atria Wealth Solutions, que añade 2.400 asesores y USD 100.000 millones en activos de clientes, ejemplifica la tesis de consolidación. Los recortes de comisiones de Charles Schwab buscan defender el dominio de custodia ajustando el piso de precios de los ETF.

Los competidores orientados a la tecnología recaudan capital significativo; Range, por ejemplo, ha asegurado USD 40 millones para automatizar la planificación para clientes de alto patrimonio neto (HNW). Estos actores operan con costos de servicio materialmente más bajos y tienen como objetivo a los hogares nativos digitales. Al mismo tiempo, los boutiques especializados generan lealtad entre las familias de ultra alto patrimonio al ofrecer servicios personalizados y de alto contacto que las grandes plataformas tienen dificultades para replicar.

Las empresas medianas que no pueden igualar la economía de escala ni la especialización profunda enfrentan presión estratégica para fusionarse o venderse. El mercado en forma de mancuerna resultante obliga a los participantes a elegir entre eficiencia de escala industrial e intimidad liderada por expertos dentro del mercado de asesoría financiera de América del Norte.

Líderes de la Industria de Servicios de Asesoría Financiera de América del Norte

Deloitte

PwC

Ernst & Young

KPMG

McKinsey & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: KORT Payments, con sede en Toronto, adquirió el negocio de procesamiento de mercadotecnia directa de Paysafe bajo un esquema de pago diferido a cinco años, ampliando el alcance de pagos en América del Norte.

- Abril 2025: Prospera Credit Union, Coast Capital Savings y Sunshine Coast Credit Union acordaron fusionarse, formando la cooperativa de crédito con mayor orientación social de �䲹�Բ���á, con CAD 38.600 millones en activos.

- Enero 2025: Focus Financial Partners adquirió Merriman Wealth Management, añadiendo USD 4.160 millones en activos bajo gestión (AUM).

- Diciembre 2024: Range cerró una Serie B de USD 28 millones para escalar su plataforma impulsada por IA para clientes de alto patrimonio neto (HNW).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de asesoramiento financiero de Norteamérica como el asesoramiento basado en honorarios o activos prestado por empresas autorizadas en gestión de inversiones, finanzas corporativas, estructuración fiscal y contable, apoyo en transacciones y consultoría de riesgos a particulares, pymes y grandes empresas de Estados Unidos, �䲹�Բ���á y ��é�澱����. Las actividades se miden en función de los ingresos obtenidos dentro de la región, independientemente del origen global del cliente, e incluyen el asesoramiento híbrido y robotizado.

Exclusión del ámbito de aplicación: quedan fuera de este ámbito de aplicación las comisiones de corretaje puramente en línea y los honorarios de las agencias de seguros independientes.

������Գٲ�����ó��

- Por Tipo de Servicio

- Finanzas Corporativas

- Asesoría Contable y Fiscal

- ���Ա��������ó��

- Otros Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Sector Público

- Salud y Productos Farmacéuticos

- Otras Verticales Industriales

- Por Canal de Servicio

- Asesoría Humana

- Asesoría Híbrida

- Asesoría Robo

- Por Modalidad de Entrega

- Consultoría Presencial

- Consultoría Remota / Virtual

- Por País

- EE. UU.

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con gestores de carteras, socios CPA, asesores independientes y ejecutivos de plataformas fintech en varios estados de Estados Unidos y en las dos provincias canadienses más grandes. Las conversaciones aclararon la compresión de las comisiones, las tasas de adopción digital y la mezcla de clientes regionales, lo que nos permitió validar indicadores secundarios y refinar las hipótesis de la mezcla de servicios.

Investigación documental

Empezamos con conjuntos de datos macroeconómicos públicos de la Reserva Federal, Statistics Canada, la CNBV de ��é�澱���� y grupos del sector como el Investment Company Institute y la North American Securities Administrators Association. Los informes 10-K de las empresas, los formularios ADV y los informes para inversores proporcionaron datos sobre los ingresos, mientras que los volúmenes de transacciones procedían de S&P Capital IQ y de la base de datos U.S. M&A Statistics. El informe World Wealth Report de Capgemini y el análisis de patentes a través de Questel para rastrear la expansión de la propiedad intelectual del robo-asesoramiento aportaron contexto adicional sobre las tendencias del patrimonio privado. Estas fuentes son ilustrativas; se recurrió a muchas más para corroborar las cifras y colmar lagunas de datos.

Dimensionamiento y previsión del mercado

La base de referencia se basa en un modelo mixto descendente y ascendente. Los grupos nacionales de ingresos por asesoramiento se estimaron en primer lugar a partir de los activos totales declarados, las tarifas medias y la penetración de los activos asesorados, y después se cotejaron con los datos de las empresas incluidas en la muestra y las comprobaciones de los canales. Variables clave como el crecimiento de la población de HNWI, las tasas de creación de PYMES, la mediana de las comisiones de asesoramiento (bps), el recuento de operaciones de fusiones y adquisiciones, la penetración del robo-asesoramiento y los cambios a modelos de sólo comisiones impulsan nuestra previsión de regresión multivariable hasta 2030. En los casos en los que faltaban datos a nivel de empresa, las lagunas se cubrieron utilizando medias de empresas homólogas ajustadas en función de la composición de la clientela y la amplitud de los servicios.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisiones de analistas sénior y comprobaciones de desviaciones con respecto a indicadores macroeconómicos antes de su aprobación. Actualizamos los modelos anualmente y realizamos ajustes provisionales cuando acontecimientos importantes, como la regulación, adquisiciones importantes o perturbaciones macroeconómicas, alteran los supuestos.

Por qué es fiable la base de servicios de asesoramiento financiero de Mordor en Norteamérica

Las estimaciones publicadas suelen ser divergentes; las opciones de alcance, las bases de fijación de precios y la cadencia de actualización suelen determinar la diferencia.

Entre los principales factores de distorsión figuran el distinto tratamiento de las comisiones por asesoramiento híbrido, la inclusión o exclusión de los ingresos por reestructuración empresarial y el calendario de conversión de divisas. La disciplinada segmentación de Mordor y su actualización anual reducen estas distorsiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 58,65 B (2025) | Inteligencia de Mordor | - |

| USD 63,90 B (2024) | Consultoría regional A | Combina las comisiones de gestión de patrimonios con los ingresos por asesoramiento, inflando los totales. |

| USD 12,00 B (2025) | Revista de Industria B | Sólo contabiliza los ingresos por honorarios declarados, omitiendo la financiación empresarial y el apoyo a las transacciones. |

| USD 36,15 B (2025) | Consultoría global C | Utiliza una muestra de empresas del mercado medio; excluye las ramas de asesoramiento de los grandes bancos. |

La comparación muestra que cuando el alcance es demasiado amplio o demasiado estrecho, las cifras oscilan mucho. Al basar las estimaciones en ingresos verificables, variables calibradas y un ritmo de actualización claro, ���������� ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de asesoría financiera de América del Norte?

El mercado totaliza USD 61,93 mil millones en 2026 y se prevé que alcance USD 81,33 mil millones en 2031.

¿Qué tipo de servicio crece más rápidamente en el mercado de asesoría financiera de América del Norte?

Los servicios de inversión lideran el crecimiento con una CAGR del 6,95% hasta 2031, mientras ya mantienen la mayor participación en ingresos.

¿Con qué rapidez se expande la asesoría robo?

Se proyecta que las plataformas robo en el mercado de asesoría financiera de América del Norte crezcan a una CAGR del 9,84%, muy por delante de los canales exclusivamente humanos.

¿Por qué ��é�澱���� es la geografía de más rápido crecimiento?

La expansión fintech, la modernización regulatoria y el crecimiento sostenido del PIB impulsan a ��é�澱���� hacia una CAGR del 6,40%.

¿Qué impulsa la compresión de comisiones en los servicios de asesoría?

Los agresivos recortes de precios de los ETF y el auge de los competidores digitales de bajo costo presionan a los asesores tradicionales a competir mediante una planificación integral en lugar de comisiones de inversión individuales.

¿Cómo está reconfigurando el capital privado el panorama competitivo?

Los consolidadores respaldados por capital privado adquieren empresas independientes para ganar escala, pero deben equilibrar los rendimientos financieros con la retención de clientes para sostener el valor a largo plazo.

Última actualización de la página el: