Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios Profesionales de Contabilidad de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

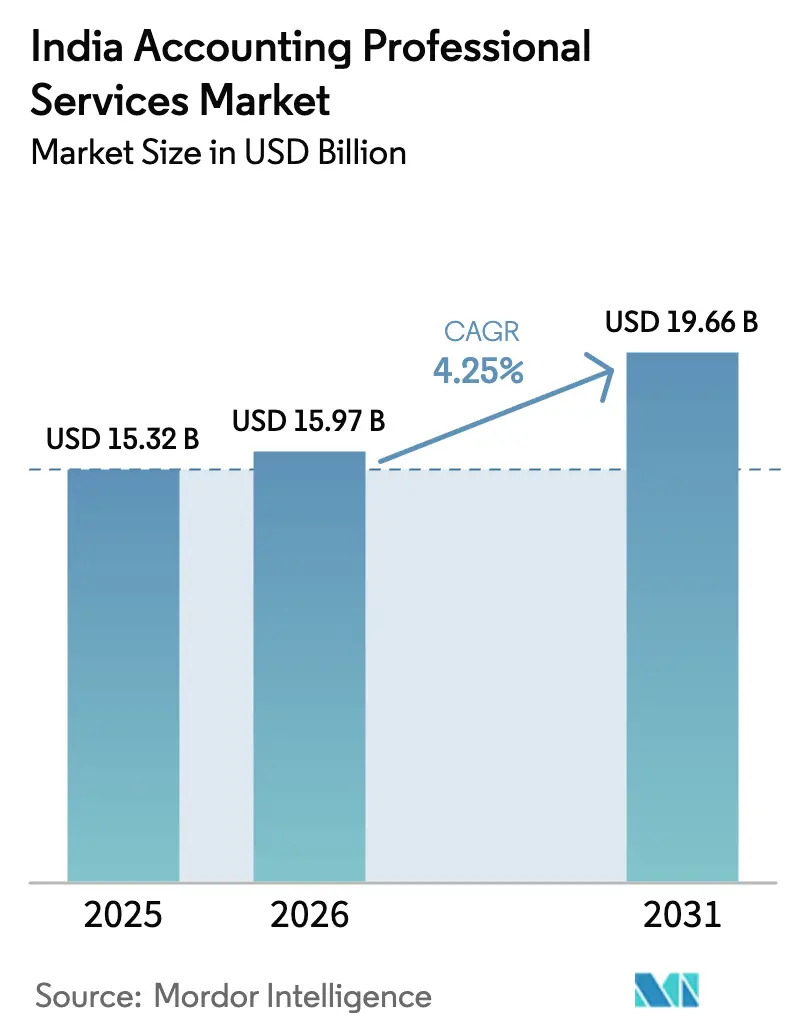

| Tamaño del mercado en el año base (2025) | 15.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

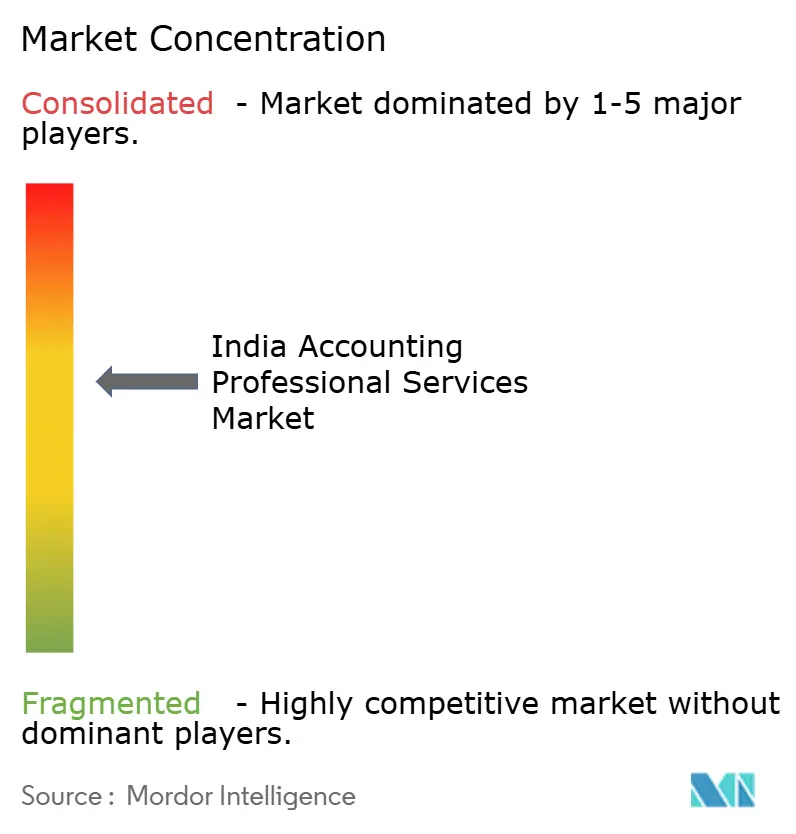

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Profesionales de Contabilidad de India por ����������

El tamaño del mercado de servicios profesionales de contabilidad de India en 2026 se estima en USD 15,97 mil millones, creciendo desde el valor de 2025 de USD 15,32 mil millones con proyecciones para 2031 que muestran USD 19,66 mil millones, creciendo a una CAGR del 4,25% durante 2026-2031. Los sólidos mandatos de transformación digital, la mayor aplicación por parte de la Autoridad Nacional de Información Financiera (NFRA) y las directivas más estrictas del Banco de la Reserva de India (RBI) sobre riesgo de fraude están orientando la demanda desde el cumplimiento rutinario hacia compromisos habilitados por tecnología y basados en información. El gobierno planea enmendar la Ley de Sociedades y la Ley de Sociedades de Responsabilidad Limitada para permitir que las empresas nacionales se fusionen, creando así equivalentes indígenas de los "Cuatro Grandes", añadiendo una capa estratégica a la competencia, con empresas internacionales que generaron USD 5,42 mil millones en ingresos en el ejercicio fiscal 2025. Las grandes firmas internacionales siguen siendo influyentes, aunque su dominio se ve moderado por la rotación obligatoria de auditores que obligará a 242 empresas cotizadas a designar nuevas firmas en 2025-26. Las ciudades de Nivel 2 capturan las crecientes presencias de Centros de Capacidades Globales (GCC), lo que permite a las firmas combinar experiencia de nivel metropolitano con ventajas de costos regionales. Los compromisos en salud y ciencias de la vida superan al mercado en general, ya que el sector lidia con el cumplimiento ampliado para datos clínicos y transparencia en la cadena de suministro.

Conclusiones Clave del Informe

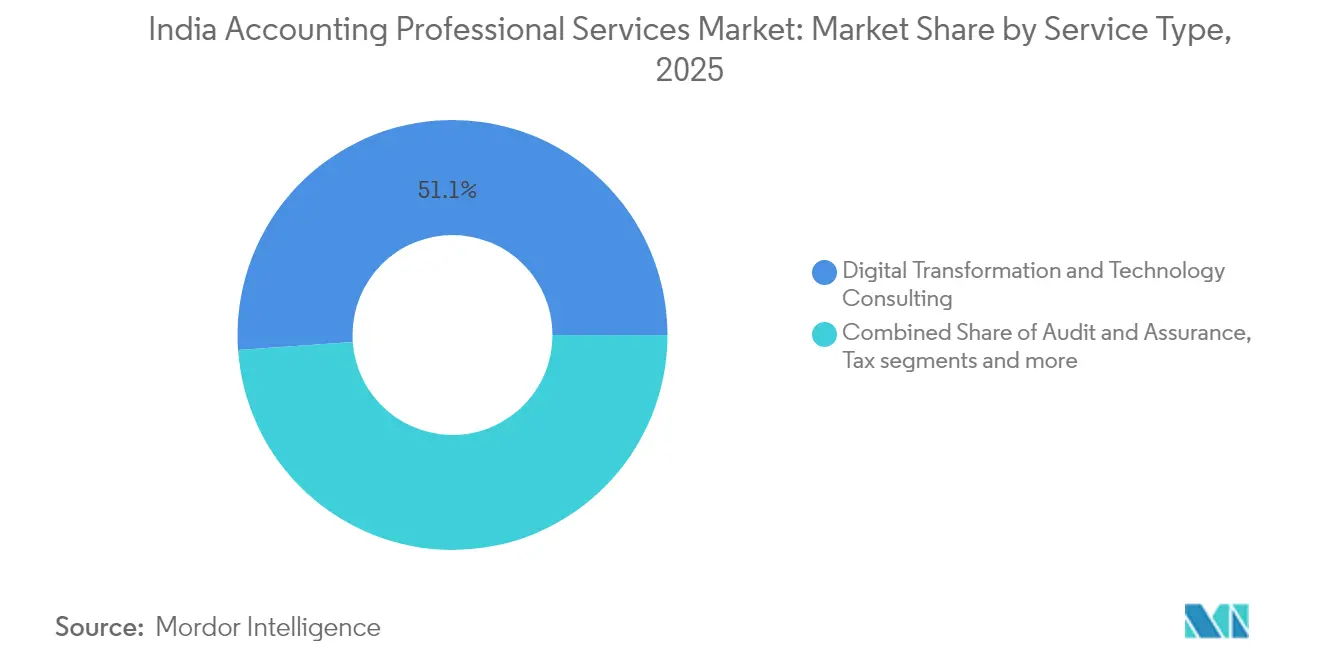

- Por tipo de servicio, la consultoría de transformación digital y tecnología lideró con una participación de ingresos del 51,12% en 2025; se proyecta que el segmento registre la CAGR más rápida del 8,25% hasta 2031.

- Por tamaño de cliente, las grandes empresas mantuvieron el 46,05% de la participación del mercado de servicios profesionales de contabilidad de India en 2025, mientras que las empresas emergentes y en etapa inicial se proyecta que se expandan a la CAGR más rápida del 6,98% hasta 2031.

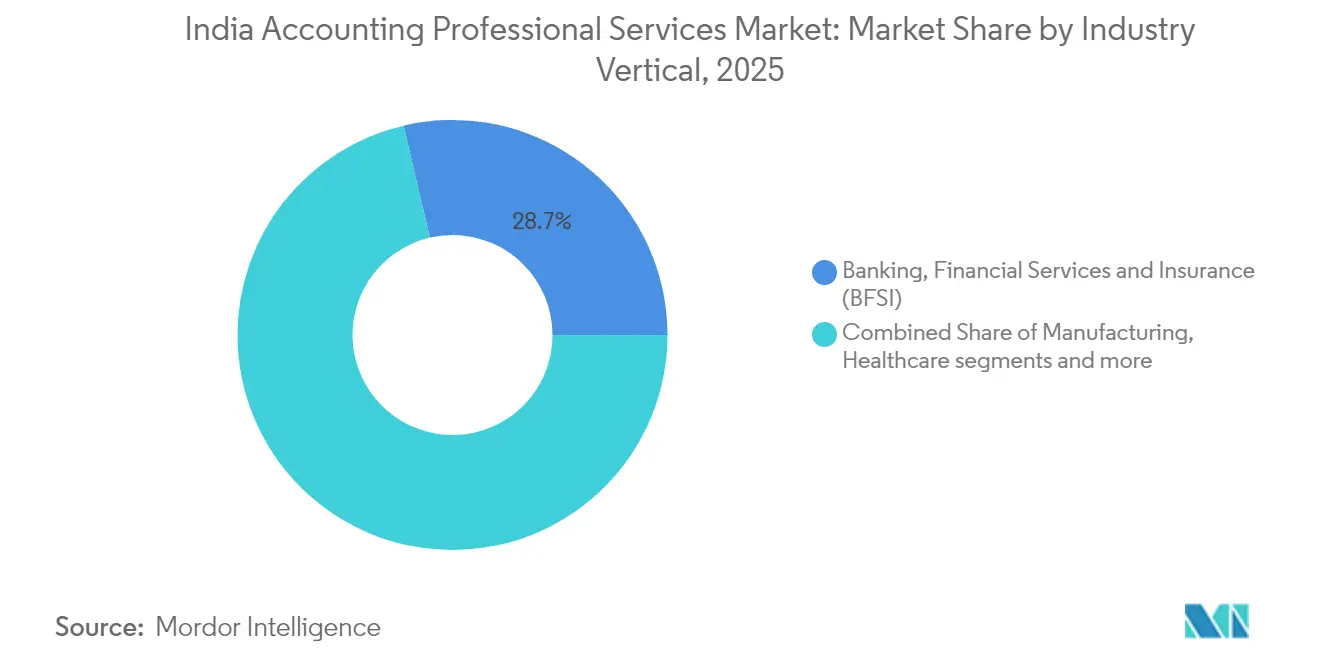

- Por vertical industrial, la banca, los servicios financieros y los seguros representaron el 28,65% de los ingresos en 2025; la salud y las ciencias de la vida está en camino de alcanzar una CAGR del 6,12% hasta 2031.

- Por nivel regional, las ciudades de Nivel 1 concentraron el 42,62% del mercado en 2025, mientras que las ciudades de Nivel 2 están preparadas para una CAGR del 7,52% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Profesionales de Contabilidad de India

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del gasto en consultoría de transformación digital y tecnología | +1.8% | Nacional; más fuerte en las metrópolis de Nivel 1 | Mediano plazo (2-4 años) |

| Creciente complejidad del cumplimiento regulatorio | +1.2% | Centros de BFSI a nivel nacional | Corto plazo (≤ 2 años) |

| Crecimiento de los Centros de Capacidades Globales y centros de servicios compartidos | +0.9% | Nivel 1 expandiéndose al Nivel 2 | Largo plazo (≥ 4 años) |

| Rotación obligatoria de auditores que incrementa la demanda de aseguramiento independiente | +0.7% | Clúster de empresas cotizadas | Corto plazo (≤ 2 años) |

| Impulso gubernamental para crear campeones indígenas equivalentes a los Cuatro Grandes | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Adopción de plataformas de auditoría continua y cumplimiento impulsadas por inteligencia artificial | +0.4% | Sitios piloto iniciales de Nivel 1 | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Expansión del Gasto en Consultoría de Transformación Digital y Tecnología

Las empresas están migrando los procesos financieros centrales a plataformas nativas en la nube y ricas en analítica para alinearse con las normas de monitoreo de fraude en tiempo real del RBI y las extensiones de facturación electrónica del GST a contribuyentes más pequeños. Las grandes redes de contabilidad obtuvieron USD 2,41 mil millones de la consultoría tecnológica en el ejercicio fiscal 2024 y han duplicado las proporciones de talento en ciencias, tecnología, ingeniería y matemáticas desde 2023, lo que refleja un giro hacia la ciberseguridad, el riesgo de modelos de inteligencia artificial y la asesoría en gobernanza de costos en la nube. El código tributario directo simplificado del Presupuesto de la Unión 2025 y el régimen presuntivo para la fabricación de electrónica impulsan la demanda de motores de cumplimiento automatizados. Las firmas de nivel medio siguen el mismo camino formando alianzas de plataformas con proveedores de software empresarial, un enfoque que comprime los ciclos de entrega y mejora la transparencia de la pista de auditoría. A medida que las firmas incorporan el monitoreo continuo de controles y la analítica predictiva, el mercado de servicios profesionales de contabilidad de India demuestra tarifas de facturación promedio más altas para las asignaciones con infusión tecnológica. Los consejos de administración corporativos tratan cada vez más la competencia tecnológica como un requisito previo al seleccionar auditores estatutarios, canalizando más compromisos hacia líneas de servicio con enfoque digital.

Creciente Complejidad del Cumplimiento Regulatorio

Las Declaraciones GST 2.0, los nuevos umbrales de facturación electrónica y el ampliado expediente de inspección de la NFRA crearon una red de cumplimiento de múltiples capas. En 2024, la NFRA impuso USD 0,19 millones en multas a firmas de auditoría por deficiencias de calidad, subrayando el costo del incumplimiento. Los circulares del RBI ahora obligan a los bancos a adoptar analítica de fraude habilitada por inteligencia artificial y a proporcionar informes detallados de incidentes en un plazo de 24 horas, elevando la demanda de contabilidad forense y auditorías de procesos[1]Grant Thornton Bharat, "Análisis Profundo del Mandato de Riesgo de Fraude del RBI," grantthornton.in . El mandato de Reporte de Responsabilidad y Sostenibilidad Empresarial (BRSR) de la SEBI añade divulgaciones de criterios ambientales, sociales y de gobernanza a las cuentas anuales, obligando a las empresas cotizadas a contratar ayuda consultiva interdisciplinaria. Los promotores de pymes citan la complejidad de los procesos como un desafío principal, lo que impulsa la externalización de las conciliaciones de impuestos indirectos. Las mayores sanciones han incrementado el costo percibido del incumplimiento, generando un flujo constante de operaciones hacia los corredores de aseguramiento y asesoría de riesgos.

Crecimiento de los Centros de Capacidades Globales y Centros de Servicios Compartidos

Los 1.580 Centros de Capacidades Globales de India produjeron USD 46 mil millones en exportaciones en el ejercicio fiscal 2023, una cifra que se espera que ascienda a USD 110 mil millones para 2030[2]NASSCOM, "Tendencias de los Centros de Capacidades Globales de India 2024," nasscom.in. Veinticuatro centros superaron USD 1 mil millones en ingresos por primera vez en el ejercicio fiscal 2024, lo que señala madurez estratégica. Los directores financieros de los Centros de Capacidades Globales buscan socios que puedan diseñar marcos de control interno conformes tanto con las regulaciones indias como con las del país de origen. Las firmas de contabilidad responden empaquetando "centro de capacidades como servicio", combinando la constitución de entidades, políticas de precios de transferencia y automatización de servicios compartidos. El arbitraje de costos en ubicaciones de Nivel 2 como Pune y Ahmedabad, combinado con la mejora de la infraestructura, ha desplazado el 15% de los nuevos mandatos de Centros de Capacidades Globales fuera de las metrópolis tradicionales. Estos desarrollos posicionan al mercado de servicios profesionales de contabilidad de India para ingresos de externalización impulsados por tecnología estructuralmente más altos.

Rotación Obligatoria de Auditores que Incrementa la Demanda de Aseguramiento Independiente

Los límites de mandato de los auditores desencadenarán la mayor reorganización desde 2018, con 242 entidades cotizadas obligadas a designar nuevos auditores en el ejercicio fiscal 2025-26. Los acuerdos de auditoría conjunta aumentaron a 157 en el ejercicio fiscal 2024-25, ya que las empresas buscan continuidad mientras cumplen con las normas de rotación. Los informes de inspección de la NFRA revelan deficiencias en las pruebas de transacciones con partes relacionadas, lo que alienta a los consejos de administración a evaluar las firmas en función de la profundidad de las pruebas de control. Las redes de nivel medio tienen posibilidades de ganar terreno a medida que las firmas diversifican más allá del grupo de auditoría de los Cuatro Grandes. Los precios premium ya han mejorado para las auditorías de grupos con múltiples ubicaciones, especialmente aquellas que requieren trabajos de consolidación conforme a la Norma Internacional de Auditoría 600. El efecto neto es una cartera visible de contratos de aseguramiento de alto valor y múltiples años que impulsan el mercado de servicios profesionales de contabilidad de India.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de profesionales de contabilidad calificados y alta rotación de personal | -0.8% | A nivel nacional, grave en el Nivel 1 | Corto plazo (≤ 2 años) |

| Migración de las pymes hacia plataformas de contabilidad SaaS de autogestión | -0.6% | Cinturones empresariales de Nivel 2/3 | Mediano plazo (2-4 años) |

| Posibles límites a la participación de mercado de las firmas de auditoría para reducir la concentración | -0.4% | Nacional, afectando principalmente a los Cuatro Grandes | Mediano plazo (2-4 años) |

| Intensificación del escrutinio regulatorio y sanciones sobre la calidad de la auditoría | -0.5% | Nacional, centrado en empresas cotizadas | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Escasez Aguda de Profesionales de Contabilidad Calificados y Alta Rotación de Personal

India necesita aproximadamente 130.000 nuevos Contadores Públicos Certificados anuales para satisfacer la demanda interna y el trabajo offshore, pero el flujo actual de candidatos sigue muy por debajo de ese umbral[3]Federación Internacional de Contadores, "Informe sobre la Cartera de Talento 2025," ifac.org . Las firmas estadounidenses han incrementado la contratación offshore; una red global planea más que duplicar su plantilla en India para 2027. La inflación salarial para los profesionales senior calificados promedia el 12% en las metrópolis, empujando a las firmas nacionales de nivel medio hacia programas agresivos de reclutamiento universitario y promoción anticipada. El Instituto de Contadores Públicos de India (ICAI) acortó el período de articulado de tres a dos años en 2024 para atraer estudiantes, aunque los problemas de retención persisten tras la calificación. La alta rotación de personal erosiona la memoria institucional, alarga los ciclos de compromiso y eleva los costos de incorporación, reduciendo la rentabilidad a corto plazo en toda la industria de servicios profesionales de contabilidad de India.

Migración de las Pymes hacia Plataformas de Contabilidad SaaS de Autogestión

Las mipymes con confianza digital ahora se inclinan por paquetes en la nube de bajo costo que gestionan la contabilidad, la facturación y las declaraciones del GST. El galardonado programa para mipymes de Tally Solutions combina licencias con descuento con integraciones bancarias aceleradas, intensificando la competencia de precios; los paquetes en la nube comienzan por menos de USD 12 al mes. Zoho Books y QuickBooks ofrecen suscripciones escalonadas que permiten a las microempresas prescindir de contadores externos para las declaraciones rutinarias. Si bien las auditorías estatutarias complejas aún requieren la firma de un profesional, el volumen base de cumplimiento transaccional para las pequeñas entidades disminuye. Las firmas profesionales se están reposicionando como asesores estratégicos, centrándose en revisiones de control interno, valoraciones y evaluaciones de riesgos que el software por sí solo no puede ofrecer. El desafío es gestionar la utilización de la capacidad en medio de un grupo cada vez menor de asignaciones de baja complejidad en el mercado de servicios profesionales de contabilidad de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Tecnológica Lidera el Impulso de Crecimiento

La consultoría de transformación digital y tecnología contribuyó con el 51,12% del mercado de servicios profesionales de contabilidad de India y marcó el tono para el crecimiento liderado por la asesoría. La CAGR proyectada del 8,25% del segmento ampliará la brecha con los flujos de auditoría tradicionales a medida que las empresas agrupan la migración de ERP a la nube, la validación de modelos de auditoría de inteligencia artificial y la analítica de riesgo cibernético en declaraciones de trabajo plurianuales. La auditoría y el aseguramiento mantienen relevancia defensiva porque la rotación obligatoria refuerza la demanda de perspectivas frescas, aunque la presión sobre las tarifas persiste sin capacidad tecnológica complementaria. Los compromisos de impuestos y regulatorio escalan en torno a la conciliación del GST 2.0 y el nuevo código tributario directo, mientras que la asesoría de riesgos capitaliza los mandatos de reporte de criterios ambientales, sociales y de gobernanza y de cadena de suministro. Los servicios empresariales y la externalización se benefician de la creciente base de Centros de Capacidades Globales de India, que asigna el control de gestión, las cuentas por pagar y el soporte de tesorería a especialistas externos en servicios compartidos.

Las estructuras de tarifas están cambiando: la consultoría tecnológica de alto nivel ahora opera con honorarios vinculados a resultados, mientras que las auditorías estatutarias siguen límites basados en volumen establecidos por los reguladores. Las firmas que logran vender consultoría de forma cruzada a clientes de auditoría obtienen ganancias en utilización y mejora de márgenes. En conjunto, estos cambios confirman que el mercado de servicios profesionales de contabilidad de India está entrando en una era híbrida donde los pilares de cumplimiento coexisten con un crecimiento rico en analítica y centrado en plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: La Sofisticación Empresarial Sostiene los Precios Premium

Las grandes empresas generaron el 46,05% de la facturación de 2025 al integrar controles multijurisdiccionales y mapeos de NIIF a Normas de Contabilidad Indias. Sin embargo, se proyecta que las empresas emergentes y en etapa inicial, impulsadas por USD 2,8 mil millones en ingresos de OPI en el primer trimestre de 2025, se expandan más rápido con una CAGR del 6,98%, demandando modelos de director financiero como servicio y revisiones de preparación para OPI. Las entidades del mercado medio aprovechan los paquetes de servicios compartidos asequibles, mientras que los organismos gubernamentales y del sector público adquieren auditorías de transparencia alineadas con el Sistema de Gestión Financiera Pública. Las mipymes se encuentran en una encrucijada estratégica: las plataformas de autogestión cumplen las tareas fiscales básicas, aunque la creciente complejidad regulatoria las empuja hacia una intervención profesional periódica.

La escasez de talento influye en la economía de la combinación de clientes: las horas de los socios senior continúan sesgándose hacia las cuentas de mayor prestigio, comprimiendo la capacidad para compromisos más pequeños a menos que la automatización rentable compense la mano de obra. El éxito, por tanto, depende de una gestión equilibrada de la cartera dentro de la industria de servicios profesionales de contabilidad de India y de una asignación disciplinada de recursos entre los niveles de clientes.

Por Vertical Industrial: BFSI Mantiene el Liderazgo, la Salud Acelera

El sector de banca, servicios financieros y seguros absorbió el 28,65% de los ingresos de 2025 a medida que los bancos adoptaron marcos estrictos de gestión del riesgo de fraude y las aseguradoras digitalizaron los controles de administración de pólizas. Los compromisos van desde la analítica de carteras de préstamos hasta los paneles de riesgo de recuperación que los reguladores ahora inspeccionan. Las colaboraciones con empresas de tecnología financiera amplían el alcance de la auditoría para incluir validaciones de riesgo de modelos y evaluaciones de seguridad de interfaces de programación de aplicaciones. La salud y las ciencias de la vida, mientras tanto, registra una CAGR del 6,12% a medida que las empresas farmacéuticas y de tecnología médica se adaptan a la evolución de los estándares de datos clínicos y los requisitos de trazabilidad de la cadena de suministro. La tecnología de la información y los ITeS se benefician del crecimiento de los centros de Centros de Capacidades Globales, mientras que la manufactura aprovecha los incentivos del Presupuesto de la Unión para los corredores de electrónica y defensa.

Surgen superposiciones intersectoriales: los bancos financian fusiones y adquisiciones en el sector salud que exigen una debida diligencia combinada; los actores de bienes de consumo ingresan a los pagos digitales que implican cumplimiento de tecnología financiera. Dicha convergencia multiplica los puntos de entrada para la asesoría, consolidando la primacía de la experiencia sectorial específica en el mercado de servicios profesionales de contabilidad de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros de Nivel 1, Delhi NCR, Mumbai, Bengaluru, Chennai, Hyderabad y Kolkata, anclan el mercado de servicios profesionales de contabilidad de India, manteniendo precios premium basados en la proximidad regulatoria. Delhi se concentra en la asesoría de políticas y las auditorías del sector público, mientras que el distrito financiero de Mumbai impulsa los mandatos de mercado de capitales y riesgo de tesorería. La densidad de empresas emergentes de Bengaluru genera complejidades de valoración y pagos basados en acciones; el ecosistema de componentes automotrices de Chennai demanda analítica de contabilidad de costos; el centro de ciencias de la vida de Hyderabad eleva el trabajo de auditoría clínica; y Kolkata gestiona los bancos del sector público de la región oriental. Los costos de talento aumentaron un 12% en estas metrópolis en 2024, ajustando los márgenes e incentivando los modelos de ejecución fuera de las instalaciones.

Las ciudades de Nivel 2 registraron la CAGR más rápida del 7,52% a medida que los Centros de Capacidades Globales y los conglomerados regionales migran en busca de costos y acceso al talento. Pune lidera en centros automotrices, de ingeniería y de finanzas compartidas; Ahmedabad combina textiles, farmacéutica y financiamiento de materias primas; Jaipur cuenta con microfinanzas y conglomerados de turismo; Kochi avanza en logística marítima y servicios de tecnología de la información. Los gobiernos estatales otorgan exenciones del 50% en el impuesto predial y aprobaciones aceleradas de terrenos, reduciendo el costo total de propiedad para las operaciones de servicios profesionales. Las firmas estacionan cada vez más equipos de procesamiento fiscal, informes de gestión y pruebas de modelos de inteligencia artificial en estos centros, manteniendo las firmas de socios en las metrópolis, logrando así márgenes combinados sin sacrificar la calidad.

Las ciudades de Nivel 3 y emergentes, aunque pequeñas en la actualidad, proyectan importancia a largo plazo a través de la penetración de la India Digital, las campañas de registro del GST y los esquemas de exportación de un producto por distrito. Las inversiones en ciudades inteligentes mejoran la conectividad en Agartala, Dharwad y Rourkela, prometiendo una demanda eventual de aseguramiento y consultoría. La adopción de plataformas SaaS sigue siendo más alta en estos mercados, presionando las tarifas tradicionales de contabilidad, pero también generando flujos de datos que los consultores pueden explotar para la evaluación comparativa del desempeño. En consecuencia, las propuestas de servicio de extremo a extremo —diseño de asesoría en metrópolis, ejecución en Nivel 2 y cumplimiento escalable en Nivel 3— caracterizan la arquitectura de entrega futura para el mercado de servicios profesionales de contabilidad de India.

Panorama Competitivo

Las seis principales redes auditaron 326 de las 483 empresas del Nifty-500 en 2024, confirmando un ámbito de auditoría altamente concentrado que coexiste con estrategias de asesoría en rápida diversificación. Los plazos de rotación de auditores en 2025-26 ponen en juego el 50% de los mandatos actuales, catalizando alianzas estratégicas entre filiales de los Cuatro Grandes y firmas nacionales de alta calidad para defender su posición. La capacidad tecnológica impulsa la diferenciación: las redes líderes han introducido motores de muestreo asistidos por inteligencia artificial para reducir a la mitad las horas de pruebas sustantivas, mientras que los competidores de nivel medio despliegan plataformas de confirmación basadas en cadena de bloques para validar las cuentas por cobrar comerciales en tiempo real.

Las guerras por el talento se intensifican; los planes de contratación colectiva superan las 43.000 personas en los próximos cuatro años, agravados por las firmas estadounidenses que externalizan trabajo de auditoría e impuestos a escalas salariales premium. La rotación supera el 25% para los asociados en Mumbai y Bengaluru, lo que lleva a las firmas a implementar academias de capacitación acelerada y ubicaciones de trabajo flexibles en ciudades de Nivel 2. El escrutinio regulatorio también moldea la competencia: las 94 órdenes de cumplimiento de la NFRA desde 2022 y los comentarios sobre deficiencias en la calidad de la auditoría han impulsado a las firmas a invertir en revisiones de segunda parte, portales de calidad de datos y plantillas de pruebas de control.

La ambición del gobierno de crear un clúster de Cuatro Grandes de origen nacional es la variable impredecible. Las firmas nacionales de nivel medio exploran fusiones para construir presencia nacional, mientras que las redes extranjeras presionan por la neutralidad regulatoria. Los movimientos estratégicos en 2024-25 incluyen la asociación forense de Grant Thornton con IndusInd Bank para una revisión de derivados de USD 175 millones y el paquete integrado de asesoría para Centros de Capacidades Globales de EY India con el objetivo de alcanzar USD 2 mil millones en ingresos para 2027. Los disruptores en nichos específicos —aseguramiento de criterios ambientales, sociales y de gobernanza, asesoría en impuestos sobre criptomonedas— ganan tracción pero carecen de escala para afectar los ingresos principales. En conjunto, la profundidad tecnológica, la resiliencia del talento y el capital regulatorio son factores decisivos en el mercado de servicios profesionales de contabilidad de India en evolución.

Líderes de la Industria de Servicios Profesionales de Contabilidad de India

PwC India

EY India

Deloitte India

KPMG India

Grant Thornton Bharat

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Oficina del Primer Ministro inició consultas sobre políticas para fomentar firmas de contabilidad de escala equivalente a los Cuatro Grandes de origen nacional, señalando posibles revisiones legislativas.

- Marzo de 2025: IndusInd Bank designó a Grant Thornton para una revisión forense de discrepancias en la valoración de derivados por USD 175 millones.

- Enero de 2025: El Instituto de Contadores Públicos de India (ICAI) lanzó CA GPT, integrando 5.000 informes anuales de empresas cotizadas y módulos de analítica habilitados por inteligencia artificial.

- Noviembre de 2024: La NFRA publicó sus primeros informes anuales de inspección sobre las principales firmas de auditoría, detallando las expectativas de medidas correctivas.

Alcance del Informe del Mercado de Servicios Profesionales de Contabilidad de India

Los profesionales de contabilidad son expertos en el mantenimiento de registros financieros, incluidas cuentas, estados financieros y planes financieros. Tienen experiencia en auditorías y análisis de cuentas. Ofrecen orientación sobre la implementación de estrategias empresariales rentables y rentables en costos, y ayudan a las organizaciones a resolver sus problemas financieros. El Mercado de Servicios Profesionales de Contabilidad de India está segmentado por Tipo de Servicio (Servicios de Preparación de Impuestos, Servicios de Contabilidad, Servicios de Nómina y Otros) y por Región (Norte, Sur, Este y Oeste).

| Auditoría y Aseguramiento |

| Impuestos y Regulatorio |

| Asesoría y Consultoría |

| Asesoría de Riesgos |

| Servicios Empresariales y Externalización |

| Consultoría de Transformación Digital y Tecnología |

| Grandes Empresas |

| Empresas del Mercado Medio |

| Micro, Pequeñas y Medianas Empresas (Mipymes) |

| Empresas Emergentes y en Etapa Inicial |

| Organismos Gubernamentales y Empresas del Sector Público |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información e ITeS |

| Manufactura e Industrial |

| Salud y Ciencias de la Vida |

| Consumo y Comercio Minorista |

| Energía y Servicios Públicos |

| Infraestructura, Bienes Raíces y Construcción |

| Telecomunicaciones y Medios de Comunicación |

| Sector Público y Organizaciones No Gubernamentales |

| Logística y Transporte |

| Ciudades de Nivel 1 (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Ciudades de Nivel 2 |

| Ciudades de Nivel 3 y Emergentes |

| Por Tipo de Servicio | Auditoría y Aseguramiento |

| Impuestos y Regulatorio | |

| Asesoría y Consultoría | |

| Asesoría de Riesgos | |

| Servicios Empresariales y Externalización | |

| Consultoría de Transformación Digital y Tecnología | |

| Por Tamaño de Cliente | Grandes Empresas |

| Empresas del Mercado Medio | |

| Micro, Pequeñas y Medianas Empresas (Mipymes) | |

| Empresas Emergentes y en Etapa Inicial | |

| Organismos Gubernamentales y Empresas del Sector Público | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información e ITeS | |

| Manufactura e Industrial | |

| Salud y Ciencias de la Vida | |

| Consumo y Comercio Minorista | |

| Energía y Servicios Públicos | |

| Infraestructura, Bienes Raíces y Construcción | |

| Telecomunicaciones y Medios de Comunicación | |

| Sector Público y Organizaciones No Gubernamentales | |

| Logística y Transporte | |

| Por Nivel Regional | Ciudades de Nivel 1 (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Ciudades de Nivel 2 | |

| Ciudades de Nivel 3 y Emergentes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios profesionales de contabilidad de India?

El tamaño del mercado de servicios profesionales de contabilidad de India se sitúa en USD 15,97 mil millones en 2026 y se proyecta que alcance USD 19,66 mil millones para 2031 a una CAGR del 4,25%.

¿Qué segmento de servicio lidera el mercado?

La consultoría de transformación digital y tecnología concentra el 51,12% de la participación y se prevé que crezca a una CAGR del 8,25%, superando a las líneas tradicionales de auditoría e impuestos.

¿Por qué son importantes las ciudades de Nivel 2 para las firmas de contabilidad?

Los centros de Nivel 2 ofrecen ahorros de costos del 10%-35%, incentivos estatales y crecientes presencias de Centros de Capacidades Globales, que en conjunto respaldan una CAGR del 7,52%, superior al crecimiento de las metrópolis.

¿Cómo afectará la rotación obligatoria de auditores a la competencia?

La rotación liberará 242 mandatos de empresas cotizadas en 2025-26, abriendo puertas para las firmas de nivel medio y promoviendo alianzas entre las redes establecidas.

Última actualización de la página el: