Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios Legales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.10 Billones de dólares |

| Tamaño del Mercado (2031) | 1.37 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios Legales por ����������

El tamaño del Mercado de Servicios Legales fue valorado en USD 1,05 billones en 2025 y se estima que crecerá desde USD 1,10 billones en 2026 hasta alcanzar USD 1,37 billones en 2031, a una CAGR del 4,56% durante el período de previsión (2026-2031).

Las grandes empresas están desagregando asuntos y redirigiendo el trabajo sensible al precio hacia firmas medianas y Proveedores Alternativos de Servicios Legales (ALSP, por sus siglas en inglés), mientras que el 60% de los departamentos jurídicos corporativos planea aumentar su relación con las Cuatro Grandes firmas contables o con los ALSP durante el próximo año, lo que acelera la competencia en los segmentos inferiores. Las fusiones y adquisiciones (M&A) transfronterizas están resurgiendo, aunque el escrutinio se ha intensificado a medida que los volúmenes de revisión y los plazos de autorización del Comité de Inversión Extranjera en los Estados Unidos (CFIUS, por sus siglas en inglés) añaden fricción y costos a las transacciones multimillonarias. Los mandatos de divulgación de información Ambiental, Social y de Gobernanza (ESG, por sus siglas en inglés) y las normas de diligencia debida en la cadena de suministro han pasado de ser voluntarios a obligatorios, ampliando la demanda de asesoría regulatoria en jurisdicciones regidas por la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea (CSRD de la UE), la Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD) y los regímenes alineados con la Junta de Normas Internacionales de Sostenibilidad (ISSB)[1]Fuente: Comisión Europea, "Ley de Inteligencia Artificial," Unión Europea, europa.eu. Las operaciones con enfoque digital son ahora una línea de base, ya que la Ley de IA de la UE establece obligaciones para sistemas de alto riesgo para 2026 y los departamentos jurídicos corporativos intensifican el despliegue tecnológico para contener los costos de asesoría externa.

Conclusiones Clave del Informe

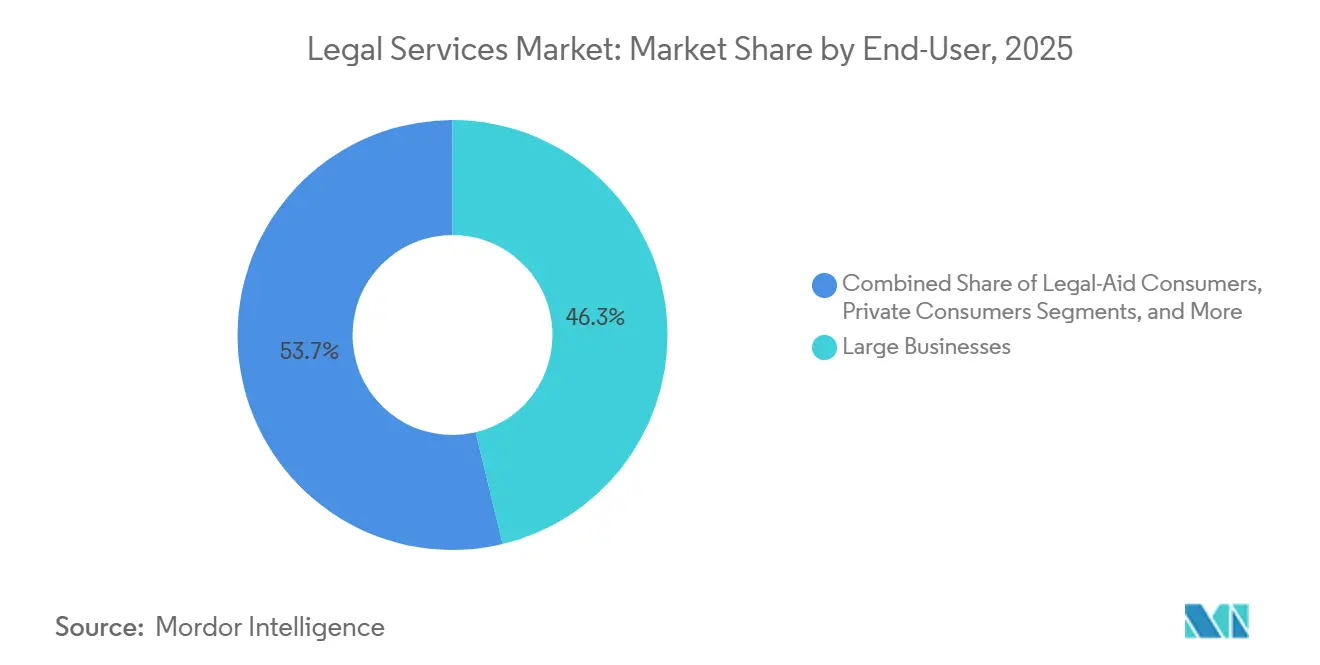

- Por usuario final, las Grandes Empresas lideraron con una participación de ingresos del 46,26% en 2025 en el mercado de servicios legales, mientras que se prevé que las Pequeñas y Medianas Empresas (PYME) se expandan a una CAGR del 5,61% hasta 2031.

- Por aplicación, el Derecho Corporativo, Financiero y Comercial representó el 32,69% en 2025, mientras que se proyecta que Otras Aplicaciones crezcan al 6,89% hasta 2031.

- Por servicio, ����������Գٲ�����ó�� y Defensa capturó el 41,55% de los ingresos de 2025 en el mercado de servicios legales, mientras que los Servicios de Investigación Jurídica y Apoyo están proyectados para crecer a una CAGR del 6,32% hasta 2031.

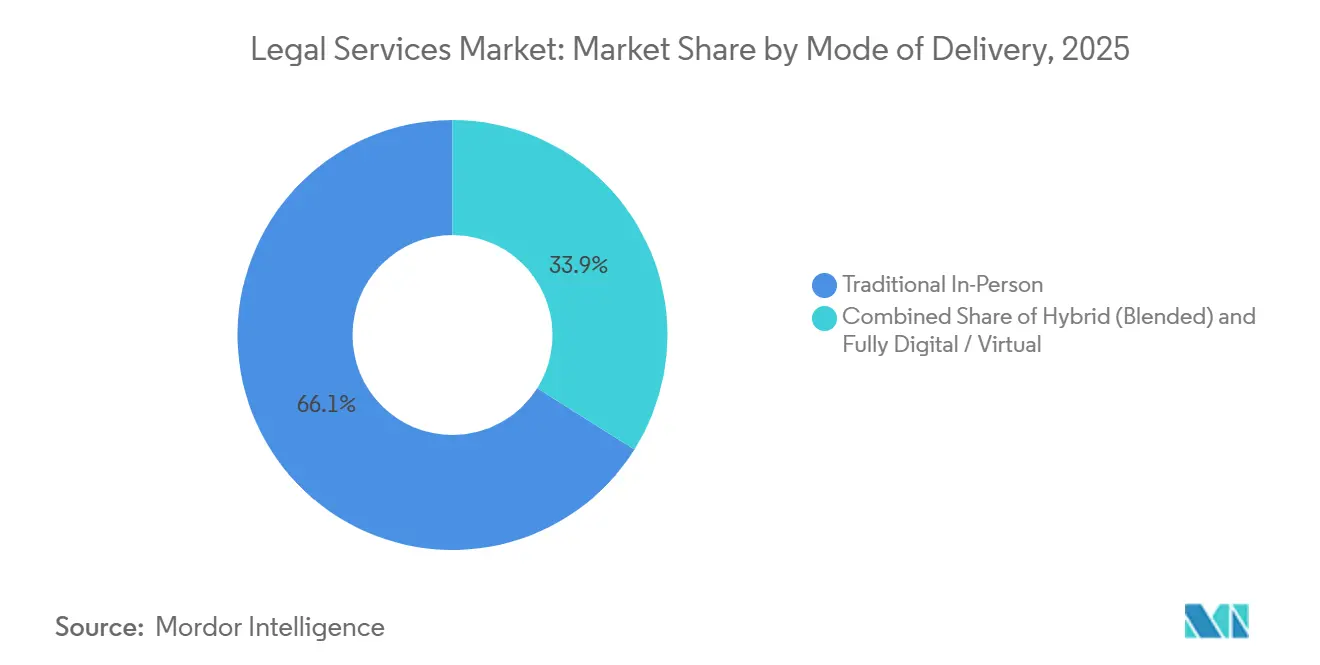

- Por modalidad de prestación, la Atención Presencial representó el 66,06% en 2025, mientras que se espera que la prestación Totalmente Digital o Virtual aumente a una CAGR del 8,52% hasta 2031.

- Por tamaño de firma, las Grandes Firmas Jurídicas retuvieron el 69,94% en 2025, mientras que se proyecta que las Firmas Jurídicas de Pequeñas y Medianas Empresas (PYME) avancen a una CAGR del 5,87% hasta 2031.

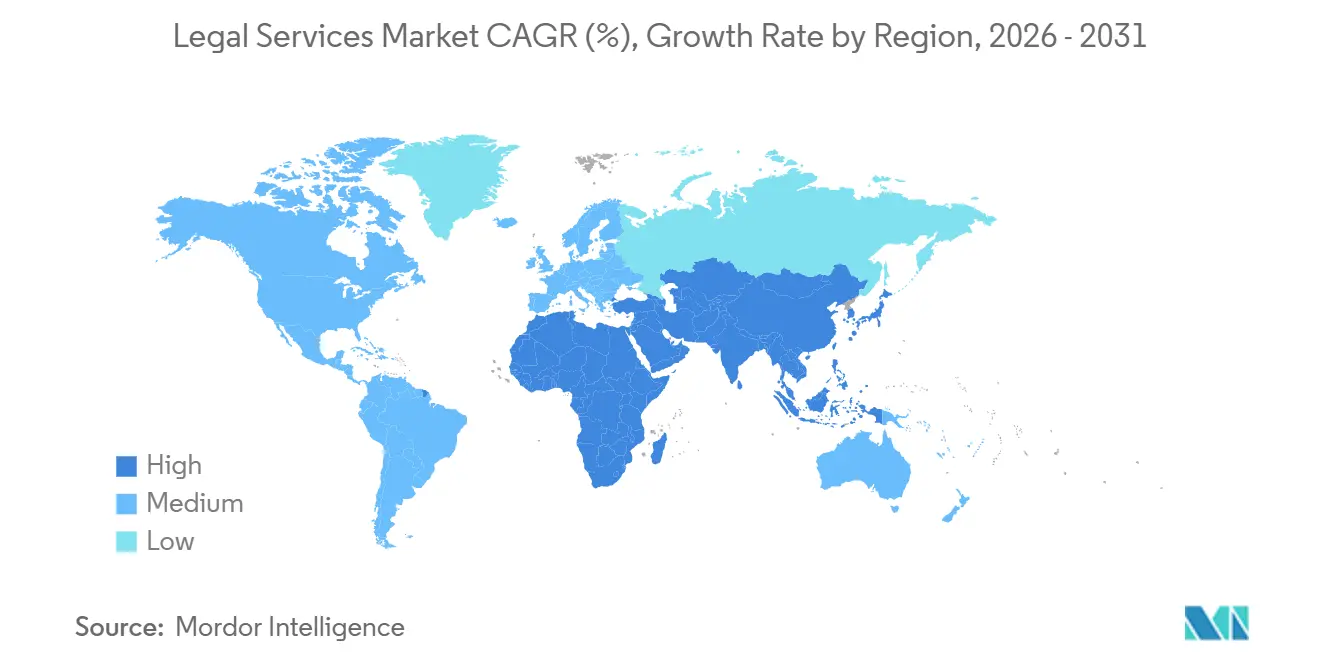

- Por geografía, América del Norte capturó el 39,37% de los ingresos de 2025 en el mercado de servicios legales, mientras que se prevé que ��������-�ʲ���í�ھ����� registre el crecimiento regional más rápido al 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios Legales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de Proveedores Alternativos de Servicios Legales (ALSP) y Externalización de Procesos Legales | +0.9% | Global, con ganancias tempranas en América del Norte, el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Aumento del Gasto Jurídico Corporativo con Enfoque Digital | +0.8% | América del Norte y Europa, con expansión hacia el núcleo de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Expansión del Trabajo de M&A Transfronterizo y Mercados de Capitales | +1.1% | Global, concentrado en el corredor Nueva York-Londres-Singapur | Mediano plazo (2-4 años) |

| Regímenes Obligatorios de Divulgación de Información Ambiental, Social y de Gobernanza (ESG) y Cumplimiento Normativo | +0.7% | UE (CSRD, CSDDD), California, adoptantes voluntarios de ISSB (60% del PIB) | Largo plazo (≥ 4 años) |

| Adopción de Análisis de Contratos mediante Inteligencia Artificial Generativa | +0.6% | América del Norte y Europa, con rápida difusión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Plataformas de Financiación de Litigios que Escalan hacia el Mercado Medio | +0.4% | Estados Unidos, Reino Unido, Australia; emergente en Europa Continental | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Crecimiento de Proveedores Alternativos de Servicios Legales (ALSP) y Externalización de Procesos Legales: El Arbitraje de Costos se Encuentra con la Desagregación Estratégica

Los departamentos jurídicos corporativos están reasignando el gasto hacia proveedores alternativos de servicios jurídicos (PASJ) para la dotación flexible de recursos, el descubrimiento electrónico y el monitoreo de cumplimiento normativo, lo que acelera el crecimiento en el mercado de Externalización de Procesos Jurídicos, dado que el control de costos sigue siendo una prioridad a nivel directivo. En paralelo, cada vez más despachos de abogados operan PASJ afiliados y aún recurren a proveedores independientes, lo que demuestra que la familiaridad con la prestación orientada a procesos reduce la resistencia a externalizar funciones esenciales y acelera el desplazamiento del mercado de servicios jurídicos hacia el trabajo desagregado. A medida que las organizaciones maduran, la proporción del gasto jurídico total destinada a los PASJ aumenta, lo que indica que el talento flexible y los flujos de trabajo habilitados por tecnología se utilizan como palanca competitiva en lugar de una herramienta temporal de reducción de costos. La demanda de los clientes por contrataciones de honorarios fijos y habilitadas por tecnología continúa impulsando a los proveedores a alejarse de la facturación por horas hacia estructuras basadas en resultados, adecuadas para tareas estandarizadas. La sensibilidad de los datos sigue siendo una limitación, y los encuestados citan preocupaciones sobre confidencialidad y jurisdicción de datos; sin embargo, los regímenes de privacidad en evolución, como el RGPD (Reglamento General de Protección de Datos) y los mecanismos de transferencia transfronteriza, están reduciendo las brechas procedimentales y orientando los marcos contractuales.[2]Fuente: Comisión Europea, "Reglamento General de Protección de Datos," Unión Europea, europa.eu

Aumento del Gasto Jurídico Corporativo con Enfoque Digital: La Inteligencia Artificial Generativa como Nuevo Estándar Mínimo

La inversión en tecnología de las firmas jurídicas y los equipos internos está aumentando a medida que los equipos jurídicos corporativos se preparan para incrementar el despliegue tecnológico con el fin de controlar los costos de asesoría externa y reasignar el trabajo rutinario a flujos de trabajo internos habilitados por inteligencia artificial. Las herramientas de gestión del ciclo de vida de contratos y los asistentes de inteligencia artificial generativa comprimen los plazos de revisión e investigación, lo que reduce las horas externas en tareas estandarizadas y alienta a los proveedores a diferenciarse mediante velocidad, garantía de calidad y experiencia en el dominio. A medida que las capacidades internas se fortalecen, los asesores jurídicos internos señalan una preferencia por depender menos de socios externos para asuntos de ejecución intensiva, al tiempo que exigen competencia demostrable en inteligencia artificial generativa para instrucciones de alto valor. El modelo de facturación por horas predominante enfrenta presión a medida que las ganancias de eficiencia reducen el tiempo facturable, y las firmas están evaluando estrategias de tarifas, acuerdos de honorarios alternativos y sistemas de conocimiento orientados a la productividad para proteger los márgenes. La Ley de IA de la UE establece requisitos de conformidad y supervisión humana para sistemas de alto riesgo para 2026, incluidas sanciones significativas por incumplimiento, lo que eleva la importancia de la gobernanza, la gestión del riesgo de modelos y la explicabilidad en los flujos de trabajo jurídicos.[3]Fuente: Comisión Europea, "Ley de Inteligencia Artificial," Unión Europea, europa.eu

Expansión del Trabajo de M&A Transfronterizo y Mercados de Capitales: La Fricción Geopolítica Impulsa la Intensidad Asesora

El valor global de M&A aumentó a USD 4,7 billones en 2025, y las operaciones transfronterizas avanzaron en paralelo; sin embargo, el escrutinio de seguridad nacional y los controles sectoriales requieren que los calendarios de transacciones acomoden ciclos de revisión más largos y presentaciones mejoradas.[4]Fuente: Departamento del Tesoro de los Estados Unidos, "Materiales Anuales y de Orientación del CFIUS," Tesoro de los Estados Unidos, home.treasury.gov En los Estados Unidos, los volúmenes de revisión del CFIUS (Comité de Inversión Extranjera en los Estados Unidos) han aumentado, y las autorizaciones a menudo se extienden durante varios trimestres, lo que lleva a los adquirentes a presupuestar trabajo jurídico y asesor adicional en diligencia debida, mitigación y condiciones de cierre. Los sectores estratégicos, como la inteligencia artificial (IA), los semiconductores, las telecomunicaciones y la infraestructura de datos, atraen un mayor escrutinio y rigor procedimental, lo que desplaza la estructuración de operaciones hacia la asignación de riesgos y el diseño de cláusulas para garantizar la certeza del cierre. Los corredores de ��������-�ʲ���í�ھ�����, incluido ������ó�� en operaciones de salida, se reactivaron gracias a las reformas de gobernanza corporativa y la presión de los accionistas para optimizar la eficiencia del capital y la composición de la cartera a nivel transfronterizo.

Regímenes Obligatorios de Divulgación de Información Ambiental, Social y de Gobernanza (ESG) y Cumplimiento Normativo: De la Aspiración Voluntaria a la Responsabilidad a Nivel Directivo

Las asignaciones institucionales en estrategias vinculadas a la sostenibilidad continúan creciendo, y los equipos ejecutivos reportan presión a nivel directivo para integrar los factores ambiental, social y de gobernanza (ESG) en la estrategia, la supervisión de riesgos y la divulgación, lo que sostiene la demanda asesora en diseño de informes y preparación para la auditoría. El alcance extraterritorial de la Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la Unión Europea incorpora a entidades no pertenecientes a la UE en función de sus ingresos y estado de cotización, lo que aumenta las necesidades de asesoría transfronteriza para el alcance, la arquitectura de datos y la alineación con la taxonomía de la UE a partir de los informes de 2025. Las enmiendas a la Ley de Competencia de �䲹�Բ���á que regulan las declaraciones medioambientales y la SB 253 de California que exige la divulgación de emisiones de Alcance 1, 2 y 3 para grandes empresas reconfiguran la exposición al litigio y al cumplimiento normativo en América del Norte y crean una línea de base de facto para los programas nacionales. Las jurisdicciones de ��������-�ʲ���í�ھ����� están adoptando o alineándose con las normas IFRS S1 e S2 de la ISSB (Junta de Normas Internacionales de Sostenibilidad) e incorporando gradualmente los informes climáticos para 2026, lo que aumenta la necesidad de controles estandarizados, vías de auditoría y mapeo jurisdiccional para emisores multinacionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión a la Baja en Honorarios por parte de las Cuatro Grandes y Equipos Internos | -0.7% | Global, aguda en los mercados maduros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Guerra por el Talento que Impulsa la Inflación Salarial | -0.5% | América del Norte, secundariamente en el Reino Unido/Australia; emergente en los centros de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Preocupaciones por Responsabilidad ante Brechas de Ciberseguridad | -0.3% | Global, mayor exposición en los Estados Unidos (mosaico de notificaciones a nivel estatal) | Mediano plazo (2-4 años) |

| Límites Regulatorios a la Externalización del Trabajo Jurídico | -0.2% | UE (límite del 70% en honorarios de asesoría vinculada a auditoría), esporádico en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Presión a la Baja en Honorarios por parte de las Cuatro Grandes y Equipos Internos: La Desagregación del Trabajo Premium

A pesar de los aumentos de tarifas en las firmas de primer nivel, las grandes corporaciones han reducido el gasto promedio por hora desplazando los asuntos sensibles al precio hacia proveedores de menor costo, lo que mantiene la presión sobre la realización de ingresos basados en horas y los ciclos de cobro. Con KPMG Law Estados Unidos aprobado bajo el régimen de estructura empresarial alternativa (ABS, por sus siglas en inglés) de Arizona, las ofertas integradas de consultoría y tecnología intensifican la competencia de precios y aumentan las expectativas de los clientes por soluciones agrupadas con honorarios predecibles. Los departamentos jurídicos corporativos están ampliando el uso de tarifas con descuento y acuerdos de honorarios alternativos para alinear los costos con los resultados; sin embargo, la mayoría de los honorarios aún fluyen a través de estructuras de facturación por horas estándar que deben adaptarse a la compresión del tiempo impulsada por la eficiencia. La fuga de flujo de caja persiste a medida que los descuentos y los ciclos de cobro más largos erosionan el potencial de ingresos brutos, lo que fomenta aún más la racionalización de paneles y los contratos basados en resultados para estabilizar los presupuestos.

Guerra por el Talento que Impulsa la Inflación Salarial: Espirales de Compensación en Medio de la Tensión del Modelo de Apalancamiento

La compensación en las grandes firmas aumentó en 2025 en todas las bandas de antigüedad, lo que mantuvo la presión sobre los márgenes incluso cuando los costos directos y los gastos generales crecieron más rápido que la inflación en muchas prácticas. La inteligencia artificial generativa comprime las tareas de nivel junior y modifica los supuestos de apalancamiento, y muchas firmas anticipan cambios en los procesos de contratación, programas de verano y modelos de dotación de personal a medida que la redacción rutinaria y la investigación se trasladan a flujos de trabajo automatizados. Las firmas están ajustando las estructuras de asociación mediante el crecimiento de socios no accionistas y desvinculaciones selectivas para defender las métricas de rentabilidad, mientras que las fórmulas de compensación variable buscan alinear los incentivos con la productividad y el impacto en el cliente. En �䲹�Բ���á, las prohibiciones de fijación de salarios y de acuerdos de no captación bajo las enmiendas a la Ley de Competencia reconfiguran la movilidad del talento y pueden aumentar la varianza en las ofertas de compensación según el desempeño y las habilidades especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Grandes Empresas Financian la Innovación Mientras el Crecimiento de las Pequeñas y Medianas Empresas (PYME) se Acelera

Las Grandes Empresas representaron el 46,26% de los ingresos por usuario final en 2025, y se proyecta que las pequeñas y medianas empresas (PYME) crezcan a una CAGR del 5,61% a medida que la relocalización cercana y el comercio digital elevan las tareas regulatorias hacia el mercado medio. Este cambio respalda una realineación más amplia dentro del mercado de servicios legales a medida que los programas de adquisiciones y cumplimiento normativo se expanden más allá de los emisores de gran capitalización hacia empresas privadas de alto crecimiento y vendedores transfronterizos. Las entidades públicas y gubernamentales generan un flujo constante de mandatos en adquisiciones, infraestructura y resolución de disputas, especialmente a medida que las asociaciones público-privadas escalan en ��������-�ʲ���í�ھ����� bajo estándares de adquisición en evolución. Las organizaciones benéficas y las organizaciones no gubernamentales (ONG) dependen de asesoría especializada para restricciones de subvenciones, operaciones transfronterizas y litigios medioambientales alineados con normas de divulgación que se extienden a los beneficiarios y socios implementadores. Los consumidores privados y los beneficiarios de asistencia jurídica siguen siendo importantes, pero enfrentan presiones presupuestarias y una mayor adopción de tecnología jurídica para consumidores que desagrega los servicios documentales de las consultas con abogados.

La demanda de las Pequeñas y Medianas Empresas (PYME) se amplifica por la realineación de la cadena de suministro y la digitalización, lo que incorpora la fiscalidad transfronteriza, el trabajo, la protección de datos y la estandarización de contratos en la agenda jurídica del mercado medio. El mercado de servicios legales está viendo más manuales estandarizados para adquisiciones en el mercado medio, cumplimiento en plataformas de comercio electrónico y políticas de plataformas, lo que ayuda a las PYME a navegar regímenes complejos a menor costo. En el sector gubernamental y público, los programas de infraestructura y las iniciativas relacionadas con el clima crean mandatos recurrentes de adquisiciones, permisos y disputas que favorecen marcos con reparto de riesgos y métricas de desempeño a largo plazo. Las agendas de liberalización de Oriente Medio y los programas de visados atraen inversión entrante y movilidad de talento que requieren reestructuración de entidades transfronterizas y asesoría de cumplimiento para gestionar las normas cambiantes de propiedad y trabajo. A medida que la industria de servicios legales añade modelos de dotación de personal híbridos y capacidad de ALSP, las grandes empresas continúan financiando ciclos de innovación que luego se difunden hacia las PYME a través de ofertas basadas en plantillas y paquetes de tarifa fija.

Por Aplicación: Los Litigios sobre Criptoactivos y el Arbitraje de Privacidad de Datos Impulsan el Segmento "Otros"

El Derecho Corporativo, Financiero y Comercial representó el 32,69% de los ingresos por aplicación en 2025, mientras que se proyecta que Otras Aplicaciones crezcan al 6,89% a medida que las disputas sobre criptomonedas, responsabilidad por inteligencia artificial y cadenas de suministro ponen a prueba los marcos regulatorios y judiciales en evolución. El trabajo en propiedad comercial se ve impulsado por la inversión en centros de datos y operaciones de infraestructura especializada que requieren permisos multijurisdiccionales, revisiones medioambientales y evaluaciones de seguridad nacional. Los mandatos relacionados con el empleo han cambiado con el trabajo híbrido y el cumplimiento salarial, y las prioridades de aplicación impulsan una mayor preparación para investigaciones y actividad de denunciantes en los Estados Unidos. La defensa penal empresarial y las investigaciones siguen activas a medida que las agencias refinan las políticas y expectativas para los créditos de cooperación y la remediación, lo que aumenta la demanda de controles internos y protocolos de reporte a la junta directiva. Los asuntos penales, familiares, testamentarios y sucesorios continúan variando según la jurisdicción y el modelo de honorarios, y estas categorías mantienen volúmenes estables incluso cuando la tecnología jurídica para consumidores desagrega ciertas tareas estandarizadas.

Los regímenes especializados configuran los vectores de crecimiento dentro de otras aplicaciones, ya que los mercados en la regulación de criptoactivos (MiCA) aclaran la concesión de licencias para los proveedores de servicios de criptoactivos e introducen una supervisión armonizada, lo que aumenta el trabajo asesor en clasificación y divulgación. El arbitraje de privacidad de datos y las revisiones de transferencia de datos transfronterizas se han expandido desde que las normas nacionales incorporan activadores extraterritoriales y plazos distintos de notificación de brechas en ��������-�ʲ���í�ھ����� y Europa. La responsabilidad relacionada con la inteligencia artificial y el cumplimiento de la seguridad de productos vinculan el desarrollo de software con la gestión de riesgos y las adquisiciones, lo que aumenta las revisiones previas al despliegue, las auditorías de proveedores y las salvaguardas contractuales bajo la Ley de IA de la UE. Los mandatos de diligencia debida en la cadena de suministro bajo la directiva de diligencia debida en sostenibilidad corporativa (CSDDD) amplían el perímetro de la responsabilidad corporativa y crean necesidades de descubrimiento y verificación que se intersectan con la asesoría en comercio, trabajo y medio ambiente. Estas dinámicas refuerzan la tendencia del mercado de servicios legales hacia equipos multidisciplinarios que combinan experiencia regulatoria, litigiosa, tecnológica y transaccional para abordar modelos de negocio novedosos.

Por Servicio: La Desagregación de la Investigación Jurídica se Acelera a Medida que la Inteligencia Artificial Estandariza el Análisis de Primera Pasada

����������Գٲ�����ó�� y Defensa capturó el 41,55% de los ingresos por servicio en 2025, mientras que se proyecta que los Servicios de Investigación Jurídica y Apoyo crezcan un 6,32% a medida que los proveedores dirigen las tareas de alto volumen hacia centros externos habilitados por tecnología bajo supervisión de abogados. Los mandatos de asesoría se profundizan a medida que las jurisdicciones aceleran los cambios legislativos, y el ritmo de elaboración de normas requiere un monitoreo sostenido y manuales para coordinar los programas de cumplimiento global para clientes multinacionales. Los servicios notariales se están digitalizando bajo los hitos de eIDAS 2.0 (Identificación Electrónica, Autenticación y Servicios de Confianza), que permiten la notarización remota y el reconocimiento mutuo de firmas electrónicas en las jurisdicciones de la UE para 2026, comprimiendo así los plazos de las transacciones transfronterizas. Las herramientas de gestión del ciclo de vida de contratos y los asistentes de investigación aumentan la productividad al tiempo que mantienen la necesidad de validación humana y control de privilegios, lo que sostiene modelos híbridos con supervisión humana para el trabajo sensible al riesgo. Los marcos sectoriales como ISO 27001, el Marco de Ciberseguridad del Instituto Nacional de Estándares y Tecnología (NIST CSF, por sus siglas en inglés), HIPAA (Ley de Portabilidad y Responsabilidad del Seguro Médico) y FedRAMP (Programa Federal de Gestión de Riesgos y Autorizaciones) institucionalizan compromisos de cumplimiento recurrentes que integran salvaguardas técnicas y jurídicas en los flujos de trabajo empresariales.

A medida que el mercado de servicios legales escala la participación de ALSP y los servicios gestionados, las funciones de investigación se vuelven modulares con la garantía de calidad gestionada a través de plantillas estandarizadas, protocolos de muestreo y registros de auditoría. El seguimiento de cambios regulatorios transfronterizos es un desafío principal para los equipos jurídicos corporativos y las unidades asesoras, lo que eleva el valor de los grafos de conocimiento, las taxonomías y los motores de reglas que mapean las obligaciones a los controles internos. Los proveedores con sólidas bibliotecas de manuales y programas de formación aceleran la recepción y el procesamiento de asuntos reutilizando plantillas de productos de trabajo y salas de datos seguras configuradas según la política del cliente. A medida que la notarización remota y la identificación se convierten en estándar bajo eIDAS 2.0 (Identificación Electrónica, Autenticación y Servicios de Confianza), los proveedores pueden programar cierres en diferentes zonas horarias con menos pasos manuales y tiempos de ciclo más cortos. La industria de servicios legales continúa equilibrando las ganancias de productividad frente a la exposición a la responsabilidad, y la supervisión permanece con el abogado supervisor que es propietario del producto de trabajo final y lo aprueba.

Por Modalidad de Prestación: Las Audiencias Virtuales se Normalizan a Medida que los Tribunales Digitalizan la Infraestructura Pospandemia

La prestación Presencial representó el 66,06% de los ingresos de 2025, mientras que se espera que la prestación Totalmente Digital o Virtual crezca al 8,52% hasta 2031 a medida que los equipos jurídicos corporativos planean aumentar el despliegue tecnológico y los tribunales institucionalizan la infraestructura de acceso remoto. Los modelos híbridos combinan sesiones presenciales y virtuales y permiten la optimización de costos reservando los viajes para las semanas de juicio y las conferencias de conciliación, mientras que las audiencias rutinarias se realizan de forma remota. En los Estados Unidos, las directrices federales fomentan las videoconferencias para sesiones no testimoniales, lo que consolida las comparecencias remotas para la gestión de casos y las actualizaciones de estado durante los procedimientos civiles. El Código de Procedimiento Civil de California autoriza las comparecencias remotas para la mayoría de los asuntos civiles y permite una programación consistente en los tribunales que han integrado herramientas de videoconferencia e intercambio de documentos. Los sistemas judiciales digitales del Reino Unido y Singapur continúan escalando las reclamaciones en línea y las audiencias remotas, lo que reduce los tiempos de procesamiento de casos y amplía el acceso para los litigantes que se representan a sí mismos.

A medida que los tribunales y las agencias finalizan los protocolos remotos permanentes, los proveedores invierten en suites de colaboración segura, herramientas de presentación de pruebas y salas de guerra virtuales que cumplen con las normas de privacidad y seguridad jurisdiccionales. El mercado de servicios legales se beneficia de la dotación de personal flexible y la participación de expertos en diferentes zonas horarias, ya que los modos virtuales reducen la fricción de programación para deposiciones, mediaciones y conferencias de casos de arbitraje. La notarización remota y la verificación de identidad amplían el alcance de los servicios notariales y reducen los cuellos de botella en las transacciones transfronterizas que dependen de la ejecución sincronizada de documentos. El diseño de las oficinas de las firmas jurídicas se orienta hacia espacios de colaboración e infraestructura tecnológica, al tiempo que acomoda las expectativas de asistencia híbrida para la tutoría y la construcción de cultura organizacional. Los proveedores que estandarizan los protocolos virtuales en todos los asuntos obtienen ventajas en el tiempo de ciclo que se traducen en menores costos y mayor satisfacción del cliente para los tipos de procedimientos apropiados.

Por Tamaño de Firma: Los Profesionales de Tamaño Mediano Capturan Derivaciones Posteriores a Medida que los Clientes Optimizan el Gasto en Tarifas

Las Grandes Firmas Jurídicas retuvieron el 69,94% de los ingresos de 2025, mientras que se proyecta que las Firmas Jurídicas PYME crezcan al 5,87% a medida que los clientes corporativos dirigen el trabajo contracíclico y los litigios del mercado medio hacia profesionales regionales a tarifas más bajas. Las firmas medianas continúan añadiendo personal y captando nuevos asuntos a medida que los clientes priorizan la agilidad, la especialización y la disciplina de costos en la composición de sus paneles. La madurez en ciberseguridad se correlaciona con la escala, y las prácticas más pequeñas aumentan la cobertura de responsabilidad cibernética y los servicios gestionados para mitigar los riesgos de ransomware y brechas. Las grandes plataformas mantienen ventajas en mandatos complejos a través de cobertura global, disciplina de realización y modelos operativos de seguimiento del sol, lo que mantiene su participación en las categorías de trabajo premium. El permiso regulatorio para Estructuras Empresariales Alternativas en determinados estados de los Estados Unidos amplía los nuevos participantes y la inversión en modelos habilitados por tecnología que pueden reducir el costo de servicio para las tareas jurídicas rutinarias.

A medida que el mercado de servicios legales se reequilibra, las firmas PYME aprovechan los paquetes de tarifa fija, los equipos de relocalización cercana y los manuales adaptados a las necesidades del mercado medio para atraer trabajo recurrente de los departamentos internos más grandes. Las inversiones en ciberseguridad y cumplimiento de privacidad aumentan a medida que los plazos de implementación de la NIS2 de la UE (Directiva de Redes y Sistemas de Información 2) requieren gestión documentada de riesgos, notificación de incidentes y pruebas periódicas en las firmas que superan los umbrales. Las asociaciones de dotación de personal alternativa y ALSP permiten a las prácticas medianas gestionar asuntos más grandes sin una base de costos permanente, lo que se ajusta a las preferencias de los clientes por una dotación de personal reducida y presupuestos transparentes. Las grandes firmas continúan financiando herramientas propietarias y activos de datos, y utilizan la ingeniería del conocimiento para demostrar ganancias de eficiencia vinculadas a tarifas premium en escenarios de alto riesgo para la empresa. Con el tiempo, los equipos combinados que integran socios de grandes firmas con centros de ejecución medianos y oficinas de apoyo de ALSP forman un patrón de prestación común en el mercado de servicios legales para compromisos multijurisdiccionales.

Análisis Geográfico

América del Norte capturó el 39,37% de los ingresos globales en 2025, impulsada por la exposición a litigios complejos, los costos de incidentes de ciberseguridad y el trabajo transaccional de alto valor que sostienen la demanda de asesoría especializada. El entorno jurídico de los Estados Unidos enfrenta un escrutinio sostenido de seguridad nacional para las operaciones transfronterizas y una mayor supervisión de la seguridad de datos bajo la Regulación S-P enmendada y las próximas normas de CIRCIA (Ley de Reporte de Incidentes Cibernéticos para Infraestructura Crítica) que establecen obligaciones de notificación e informe. El mercado de �䲹�Բ���á está configurado por el alcance extraterritorial de la CSRD (Directiva de Informes de Sostenibilidad Corporativa) para los informes de 2025 y las normas domésticas en evolución sobre declaraciones medioambientales engañosas, que recalibran el riesgo de divulgación y aplicación en los sectores de servicios financieros y recursos. El impulso de relocalización cercana de ��é�澱���� continúa bajo las estructuras del USMCA (Acuerdo Estados Unidos-��é�澱����-�䲹�Բ���á), mientras que la volatilidad de la política comercial y los aranceles más altos introducen complejidad operativa para los fabricantes transfronterizos. Las líneas de base regulatorias para América del Norte se centrarán en el reporte de incidentes cibernéticos, la notificación a clientes, la supervisión de proveedores y las iniciativas de divulgación climática que están bajo revisión judicial y administrativa activa.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento al 6,78% hasta 2031, respaldada por inversiones en tecnología financiera, manufactura e infraestructura, y por pasos de liberalización que amplían el alcance de la participación extranjera bajo marcos controlados. El crecimiento de India se ve favorecido por reformas que abren áreas de práctica definidas a firmas extranjeras bajo los permisos de práctica limitada del Consejo de la Abogacía, dejando los litigios a los asesores jurídicos nacionales, lo que amplía los modelos de co-asesoría para los mandatos entrantes. La seguridad de datos de China y las aprobaciones de transferencia de datos transfronterizas bajo la PIPL aumentan la carga de cumplimiento para las plataformas multinacionales e inversores que gestionan umbrales de datos de usuarios y categorías sensibles. El enfoque de gobernanza corporativa de ������ó�� y las expectativas de las bolsas sobre la eficiencia del capital elevan la asesoría en M&A, el compromiso con los accionistas y la reestructuración a medida que las juntas directivas rotan activos y persiguen oportunidades de salida al exterior. Los estatutos de privacidad regionales y los plazos de notificación de brechas varían en más de una docena de jurisdicciones, lo que impulsa la demanda de controles armonizados y manuales de respuesta a incidentes adaptados a los diferentes regímenes de sanciones.

Europa representa aproximadamente una cuarta parte de los ingresos globales y se beneficia de los mercados de capitales integrados y una densa agenda de elaboración de normas que sostiene la asesoría en tecnología, sostenibilidad y resiliencia financiera. La Ley de IA de la UE entra en aplicación escalonada, culminando en 2026 para los sistemas de alto riesgo, y la Ley de Resiliencia Operativa Digital (DORA) entró en vigor para las entidades financieras en 2025, con requisitos que incluyen el reporte de incidentes y la supervisión de riesgos de terceros. Los primeros informes de la CSRD (Directiva de Informes de Sostenibilidad Corporativa) vencen en 2025 para las grandes entidades de interés público, y la convergencia supervisora se intensificará en toda la UE a medida que el enfoque pase de la elaboración de normas a la implementación en 2026. El Reino Unido sigue siendo un importante centro financiero y está avanzando en la supervisión de los proveedores de calificaciones ESG al tiempo que actualiza las expectativas de administración para los propietarios y gestores de activos, lo que aumenta los mandatos de divulgación y auditoría. Oriente Medio y África y América Latina añaden crecimiento selectivo a través de la diversificación económica, la preparación para disputas y los proyectos de infraestructura, y las economías del Golfo han introducido gasto en gobierno digital y actualizaciones de la legislación laboral que amplían el trabajo asesor para los inversores entrantes.

Panorama Competitivo

Los diez principales proveedores capturaron el 6% de los ingresos globales en 2024, y el mayor participante individual retuvo el 1,11%, lo que subraya la extrema fragmentación debida a las licencias locales, las normas jurisdiccionales y los mandatos impulsados por relaciones. Las dinámicas de los segmentos difieren porque la asesoría en megaoperaciones se concentra entre un pequeño número de firmas, mientras que la base más amplia de litigios, empleo y transacciones del mercado medio permanece ampliamente distribuida. La consolidación es activa a medida que las firmas buscan escala para financiar inversiones tecnológicas y competir por mandatos multinacionales en los corredores principales que conectan Nueva York, Londres y Singapur. El régimen de ABS de Arizona está abriendo la puerta a la propiedad por parte de no abogados y a las plataformas integradas de consultoría y derecho, lo que impulsa la experimentación con nuevos modelos de prestación y fijación de precios. El posicionamiento competitivo ahora depende de la capacidad demostrable en inteligencia artificial generativa, los manuales estandarizados y los modelos híbridos que integran la estrategia liderada por socios con la ejecución de ALSP o relocalización cercana para ofrecer valor con presupuestos predecibles.

Las combinaciones recientes muestran un énfasis estratégico en las plataformas transatlánticas y la profundidad en finanzas, investigaciones, energía y tecnología para capturar mandatos premium y escalar los activos de conocimiento en múltiples mercados. Las firmas con ALSP afiliados tienen más probabilidades de contratar proveedores independientes, lo que indica una aceptación cultural de la prestación orientada a procesos y sienta las bases para una desagregación más amplia en las áreas de práctica que pueden estandarizarse. Las plataformas de financiación de litigios están añadiendo capital para respaldar reclamaciones corporativas y sentencias, lo que amplía las opciones de financiación y aumenta el flujo de trabajo potencial para disputas complejas. Los proveedores enfatizan la innovación construyendo herramientas propietarias, rastreadores y conjuntos de datos que aceleran la diligencia debida, el análisis del horizonte regulatorio y la gestión de operaciones, lo que sustenta el posicionamiento premium vinculado a ganancias de eficiencia medibles. Las estrategias de talento incluyen la apertura o expansión de centros en mercados de menor costo para acceder a abogados con experiencia y reequilibrar el costo de servicio en los asuntos de alto margen.

Las trayectorias regulatorias configuran la competencia a medida que la UE termina de consolidar las normas de sostenibilidad y los estados miembros finalizan los planes de transposición y supervisión, y a medida que los Estados Unidos avanzan en las expectativas de reporte cibernético y de privacidad bajo normas y directrices federales. Los compradores corporativos favorecen cada vez más a los proveedores con estándares de gobernanza verificables, certificaciones de seguridad de la información y documentación lista para auditoría que se alinea con los marcos de adquisiciones y gestión de riesgos de proveedores. El mercado de servicios legales se está diferenciando, por tanto, en dimensiones de fluidez regulatoria, madurez tecnológica, postura de seguridad y modelos de prestación escalados compatibles con las adquisiciones empresariales. Los proveedores que conectan la experiencia de socios globales con la ejecución de ALSP y entornos de conocimiento seguros demuestran ventajas medibles en el tiempo de ciclo y los costos en los flujos de trabajo repetibles. A medida que el ciclo avanza, las plataformas que pueden cuantificar las ganancias de eficiencia y asignar el riesgo a través de estructuras de honorarios alternativos capturarán participación en los paneles competitivos de todas las industrias.

Líderes de la Industria de Servicios Legales

-

Kirkland & Ellis LLP

-

Latham & Watkins LLP

-

Baker McKenzie

-

Skadden, Arps, Slate, Meagher & Flom LLP

-

Clifford Chance LLP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: McDermott Will & Emery y Schulte Roth & Zabel completaron su fusión, formando McDermott Will & Schulte con unos ingresos anuales combinados que se aproximan a los USD 2.800 millones, lo que probablemente la sitúa entre las 20 principales firmas de los Estados Unidos.

- Agosto de 2025: Taft Stettinius & Hollister anunció una fusión con Morris, Manning & Martin con efecto al 31 de diciembre de 2025, creando una firma combinada con más de 1.200 abogados, 25 oficinas e ingresos proyectados que superan los USD 1.000 millones.

- Junio de 2025: Herbert Smith Freehills y Kramer Levin completaron su fusión transatlántica, creando una plataforma combinada con unos ingresos anuales totales estimados superiores a los USD 2.000 millones, con expectativas de situarse entre las 25-30 principales firmas del mundo por ingresos, con aproximadamente 2.700 abogados, 630 socios y 26 oficinas.

- Mayo de 2024: Allen & Overy y Shearman & Sterling completaron su combinación para formar A&O Shearman, generando ingresos de GBP 2.900 millones (USD 3.700 millones), beneficio antes de impuestos de GBP 1.100 millones (USD 1.400 millones) y beneficio por socio accionista de GBP 2 millones (USD 2.600 millones) para el ejercicio fiscal que finalizó el 30 de abril de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de servicios legales como la representación, asesoría, notaría e investigación basadas en honorarios realizadas por despachos de abogados, profesionales independientes y proveedores alternativos de servicios legales (ALSPs) para clientes corporativos, gubernamentales e individuales. Los valores reflejan los ingresos brutos generados en el año de prestación del servicio, convertidos a USD constantes de 2024 utilizando las tasas del FMI.

Exclusión del alcance: Los presupuestos de asesoría jurídica interna y los ingresos puntuales de financiación de litigios se excluyen para evitar la doble contabilización de los centros de costos internos.

Descripción general de la segmentación

-

Por Usuario Final

- Consumidores de Asistencia Jurídica

- Consumidores Privados

- PYME

- Organizaciones Benéficas y ONG

- Grandes Empresas

- Gobierno y Sector Público

-

Por Aplicación

- Derecho Corporativo, Financiero y Comercial

- Lesiones Personales

- Propiedad Comercial y Residencial

- Testamentos, Fideicomisos y Sucesiones

- Derecho de Familia

- Derecho Laboral

- Derecho Penal

- Otras Aplicaciones

-

Por Servicio

- ����������Գٲ�����ó��

- Asesoría y Consultoría

- Servicios Notariales

- Investigación Jurídica y Servicios de Apoyo

-

Por Modalidad de Prestación

- Atención Presencial Tradicional

- Híbrido (Combinado)

- Totalmente Digital / Virtual

-

Por Tamaño de Firma

- Grandes Firmas Jurídicas

- Firmas Jurídicas PYME

-

Por Región

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con socios de despachos grandes y medianos en América del Norte, Europa y ��������-�ʲ���í�ھ�����, responsables de adquisiciones en departamentos jurídicos de empresas Fortune 1000, y fundadores de ALSPs y proveedores de tecnología legal. Estas conversaciones aclararon el tamaño promedio de los asuntos, las curvas de adopción tecnológica y la dispersión regional de precios que la literatura secundaria no puede cuantificar.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como la Oficina de Estadísticas Laborales de EE. UU., la serie de actividades legales de Eurostat y los códigos de comercio de facturas a nivel de factura de la ONU Comtrade en servicios legales y contables, que anclan los flujos de empleo, salarios y honorarios transfronterizos. Las encuestas anuales de la Asociación Internacional de Abogados, el Proyecto de Justicia Mundial y los colegios de abogados regionales proporcionaron la densidad de despachos, las medianas de las tarifas de facturación y los volúmenes de expedientes. Los informes 10-K de las empresas, los análisis de las Cuatro Grandes y los comunicados de prensa de fuentes reconocidas aportaron puntos de precio para mandatos de alto valor en fusiones y adquisiciones, arbitraje y cumplimiento normativo. Las plataformas de pago, incluidas D&B Hoovers para las finanzas de los despachos y Dow Jones Factiva para noticias sobre operaciones, cubrieron las brechas de datos residuales. Esta lista es ilustrativa; muchas fuentes adicionales contribuyeron a las validaciones.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de las ratios nacionales de gasto legal en relación con el PIB, las trayectorias de presentación de litigios y los valores de las operaciones corporativas, que luego se ajustan por la penetración de los ALSPs y las tarifas de facturación realizadas promedio. Verificamos los totales mediante consolidaciones ascendentes selectivas de los ingresos de despachos muestreados y comprobaciones de canal sobre los volúmenes de e-discovery antes de conciliar ambas perspectivas. Los principales impulsores del modelo incluyen: crecimiento del PIB y elasticidad del gasto legal, número de abogados activos y horas de utilización, número de operaciones transfronterizas de fusiones y adquisiciones, presentaciones de casos civiles por cada 100.000 habitantes, participación de los ALSPs en el trabajo rutinario y tarifas horarias combinadas promedio.

Las previsiones a cinco años se basan en regresión multivariante combinada con análisis de escenarios, utilizando perspectivas de consenso sobre expansión económica, intensidad regulatoria y adopción tecnológica recopiladas durante la investigación primaria. Cuando los datos a nivel de despacho son parciales, se interpolan utilizando referencias regionales de facturación y ratios de personal verificadas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a los agregados de ingresos de las asociaciones de abogados y los recuentos sectoriales de IBISWorld; las anomalías desencadenan una revisión por parte de los analistas y nuevos seguimientos con los encuestados. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas cuando eventos materiales, como legislación importante, perturbaciones macroeconómicas o fusiones de referencia, modifican la línea de base.

Por qué nuestra línea de base de servicios legales se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque los despachos seleccionan diferentes categorías de servicios, convierten las divisas en fechas distintas y actualizan los modelos en calendarios irregulares.

Los principales factores de divergencia incluyen el tratamiento de los ingresos de los ALSPs, la inclusión de los daños otorgados por los tribunales como ingresos por servicios y si los gastos de asesoría jurídica interna se combinan con el gasto externo. Nuestro alcance disciplinado, la actualización anual y la reconciliación de doble perspectiva mantienen las cifras de Mordor estrechamente vinculadas a los flujos de honorarios observables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,05 bn | ���������� | - |

| USD 1,11 bn | Global Consultancy A | Incluye presupuestos de asesoría jurídica interna y honorarios de transmisión inmobiliaria |

| USD 0,82 bn | Industry Association B | Omite los ingresos de los ALSPs e inframuestra las empresas de nivel medio de ��������-�ʲ���í�ھ����� |

La comparación muestra que cuando las definiciones se amplían de forma indiscriminada, los totales se inflan, mientras que los conjuntos de datos estrechos suprimen la realidad. El enfoque equilibrado de Mordor ofrece una línea de base transparente y reproducible en la que los equipos de estrategia, finanzas y política pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios legales en 2026 y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de servicios legales es de USD 1,10 billones en 2026 y se proyecta que alcance USD 1,37 billones en 2031 a una CAGR del 4,56%, lo que refleja una expansión constante impulsada por la prestación habilitada por tecnología y la demanda regulatoria.

¿Qué segmentos de usuarios finales lideran el crecimiento en el mercado de servicios legales?

Las Grandes Empresas tienen la mayor participación con el 46,26% en 2025, mientras que se proyecta que las PYME crezcan más rápido al 5,61% de CAGR hasta 2031 a medida que la relocalización cercana y el comercio digital incorporan el cumplimiento normativo al mercado medio.

¿Qué regiones están configurando el perfil de crecimiento de los servicios legales?

América del Norte lidera con el 39,37% de los ingresos de 2025, mientras que se espera que ��������-�ʲ���í�ھ����� crezca más rápido al 6,78% hasta 2031 debido a la expansión de la tecnología financiera, las reformas de gobernanza y la inversión en infraestructura.

¿Qué regulaciones influirán más en la demanda de asesoría jurídica hasta 2026?

La Ley de IA de la UE, la CSRD, la CSDDD y la DORA, junto con las normas de seguridad de datos de la Comisión de Bolsa y Valores (SEC) y el marco CIRCIA de los Estados Unidos, configuran la divulgación, la ciberseguridad y la gobernanza tecnológica, lo que amplía las necesidades de asesoría y auditoría.

¿Qué modelos de prestación se están expandiendo más rápidamente en el mercado de servicios legales?

Se proyecta que los modos Totalmente Digital o Virtual crezcan a una CAGR del 8,52%, mientras que la prestación híbrida se expande a medida que los tribunales y los clientes institucionalizan los procedimientos remotos y las herramientas de colaboración para las etapas rutinarias.

Última actualización de la página el: