Tamaño y �ʲ����پ������貹����ó�� del Mercado de LTE IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LTE IoT por ����������

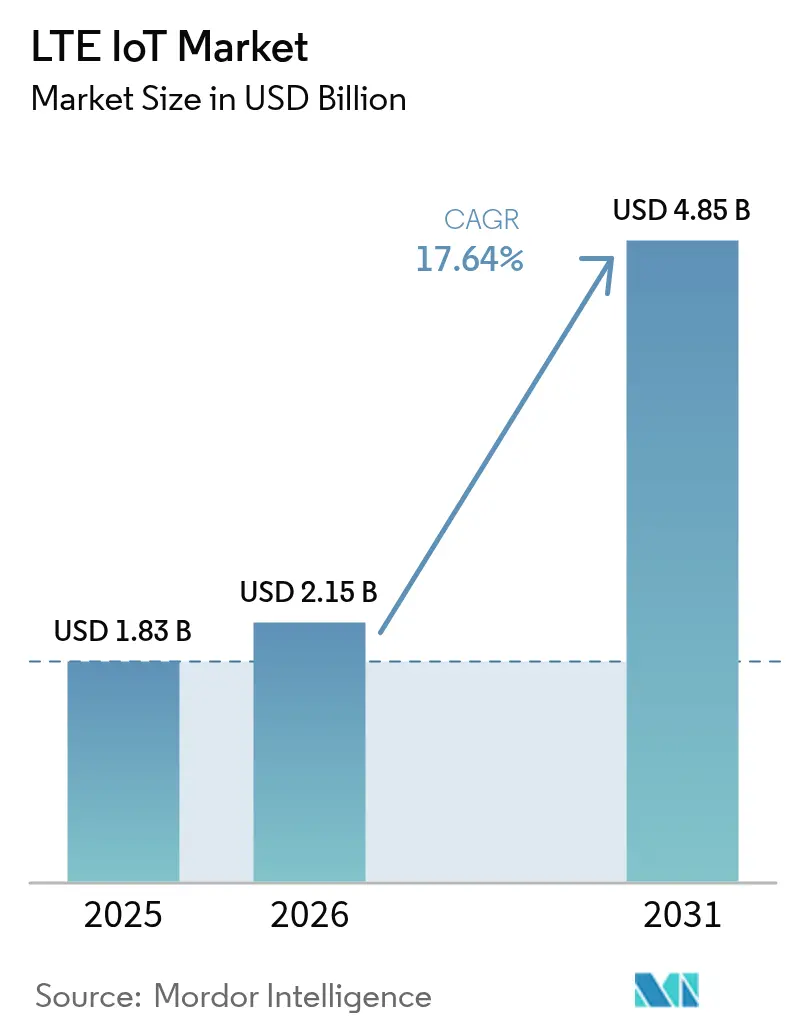

El tamaño del mercado de LTE IoT en 2026 se estima en USD 2.15 mil millones, creciendo desde el valor de 2025 de USD 1.83 mil millones con proyecciones para 2031 que muestran USD 4.85 mil millones, creciendo a una CAGR del 17.64% durante 2026-2031.

Este rápido crecimiento refleja la aceleración del cierre de redes 2G y 3G, la caída en los costos de los módulos celulares de baja potencia y los mandatos gubernamentales de medidores inteligentes que vinculan a las empresas de servicios públicos a la conectividad de espectro licenciado. ��������-�ʲ���í�ھ����� (APAC) lidera la adopción actual con una participación de ingresos del 55%, impulsada por el despliegue de 1.7 millones de estaciones base 5G y 595 millones de líneas de IoT celular por parte de China Mobile. El gasto paralelo en ciudades inteligentes en Oriente Medio, ejemplificado por el contrato de USD 60 millones de la Ciudad de Lusail en Qatar, posiciona a la región como la de mayor crecimiento con una CAGR del 19.8%. Las empresas están pasando de la propiedad directa hacia la conectividad gestionada, elevando la CAGR de los servicios gestionados al 15.4% a medida que los operadores monetizan la segmentación de red y el aprovisionamiento automatizado. La demanda es más fuerte hoy en la automatización industrial, aunque el sector salud registra el mayor repunte gracias a los programas de monitoreo remoto de pacientes que utilizan redes troncales celulares LPWA.

Conclusiones Clave del Informe

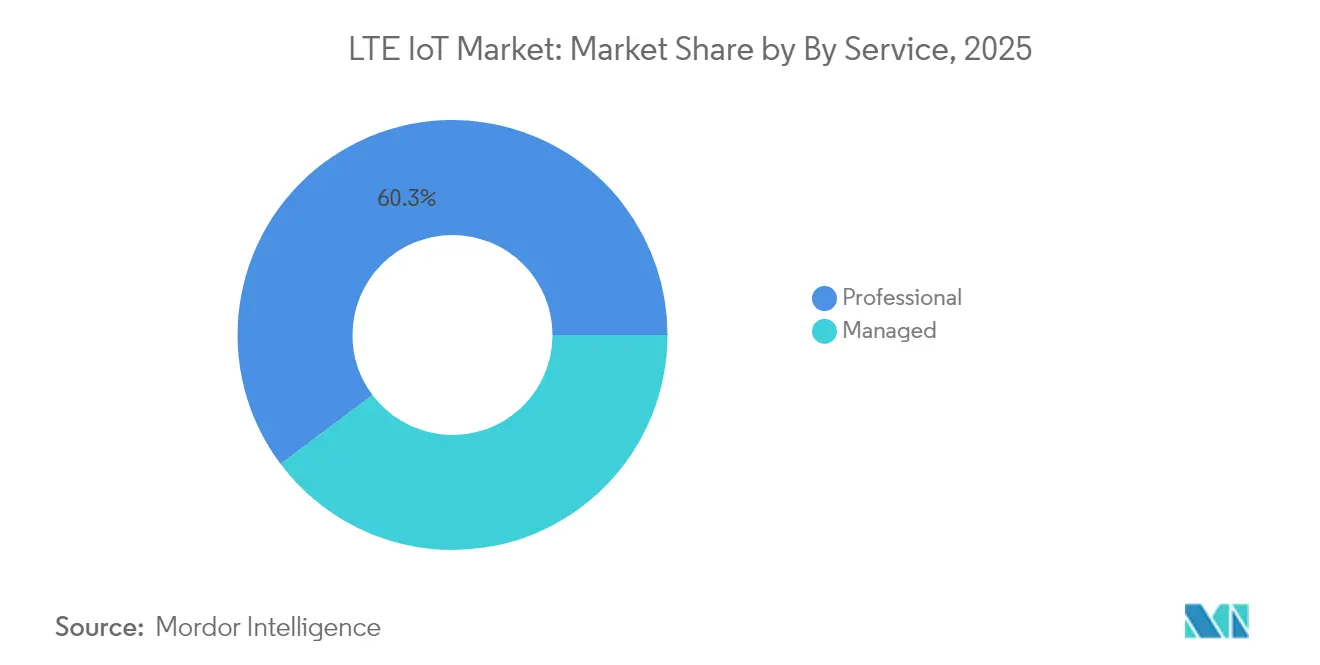

- Por servicio, los servicios profesionales representaron el 60.25% de la participación del mercado de LTE IoT en 2025, mientras que se proyecta que los servicios gestionados registren la CAGR más rápida del 14.92% hasta 2031.

- Por tipo de producto, NB-IoT dominó con el 64.20% de participación del mercado de LTE IoT en 2025, pero se prevé que LTE-M crezca a una CAGR del 17.95% hasta 2031.

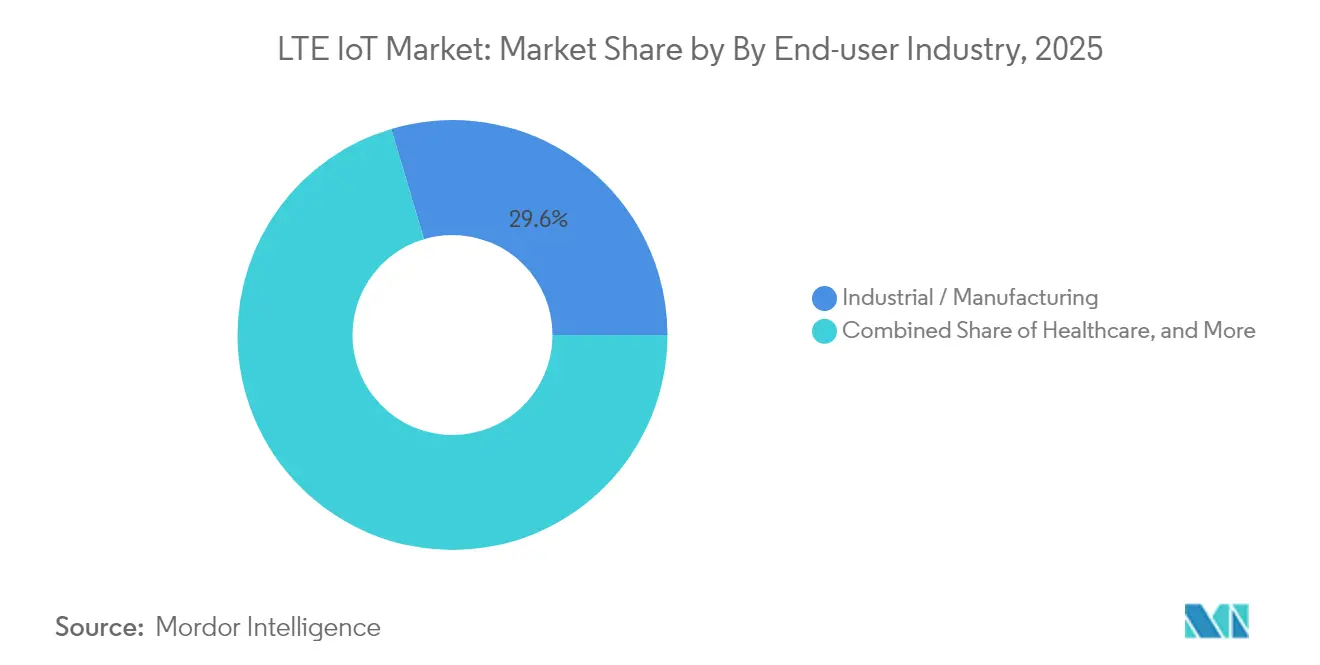

- Por usuario final, las aplicaciones industriales capturaron el 29.60% de los ingresos en 2025; el sector salud avanza a una CAGR del 17.18% durante 2026-2031.

- Por geografía, APAC representó el 54.40% de los ingresos de 2025, mientras que Oriente Medio se expandirá a una CAGR del 19.12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de LTE IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los estándares celulares LPWA de baja potencia alcanzan un costo de módulo inferior a USD 4 | +4.20% | Global, con adopción temprana en China y Europa | Mediano plazo (2-4 años) |

| Mandatos de medidores inteligentes de servicios públicos en más de 60 países | +3.80% | Global, concentrado en Europa, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Cierres de redes 2G/3G que obligan a la migración de dispositivos a LTE IoT | +5.10% | Global, acelerado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| 3GPP Rel-17 RedCap reduce a la mitad el consumo de energía de LTE-M | +2.30% | Global, con despliegue temprano en mercados desarrollados | Mediano plazo (2-4 años) |

| Los niveles de calidad de servicio basados en segmentación de red elevan el ARPU promedio de IoT | +1.90% | América del Norte y UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Los módulos celulares LPWA de baja potencia caen por debajo de USD 4

El nRF9151 de Nordic Semiconductor muestra cómo un procesador Arm Cortex-M33 a 64 MHz y un módem multimodo integrado pueden reducir el costo de la lista de materiales y acercarse a un precio de referencia inferior a USD 4, fomentando despliegues en agricultura, logística y detección ambiental que antes dependían de LPWAN sin licencia. Los proveedores chinos ya cotizan módulos NB-IoT a USD 3 para medidores de servicios públicos, reforzando el impulso de reducción de costos. Si bien la mayoría de los catá����������s globales aún listan piezas entre USD 10 y 15, los operadores en Europa y APAC han comenzado a subsidiar el hardware para acelerar la adopción del mercado de LTE IoT y aumentar la utilización de la red.

Los mandatos de medidores inteligentes refuerzan la conectividad celular

Más de 60 jurisdicciones han promulgado regulaciones que obligan a las empresas de gas, electricidad o agua a instalar medidores comunicantes capaces de actualizarse de forma remota. El despliegue de Telia de 2 millones de medidores eléctricos suecos en NB-IoT y LTE-M redujo los costos de visitas técnicas y estableció una red de distribución lista para 5G. La orquestación de perfiles SIM de Netinium con Telit Cinterion permite el aprovisionamiento remoto, resolviendo el histórico bloqueo que disuadía a las empresas de servicios públicos de utilizar enlaces celulares de área amplia. [3]Telia Company, "Medición Inteligente Suecia," ericsson.comEstos programas crean visibilidad plurianual para el mercado de LTE IoT al tiempo que desplazan las redes de malla propietarias.

Los cierres de redes heredadas estimulan la migración inmediata

Más de 55 redes celulares fueron apagadas entre 2021 y 2025, obligando a los dispositivos integrados a registrarse nuevamente en protocolos LPWA basados en LTE. Europa ha priorizado el retiro de las redes 3G manteniendo el 2G para voz de emergencia, mientras que América del Norte planea cierres sincronizados de ambas capas. Los fabricantes de dispositivos se apresuran a certificar tarjetas LTE-M y NB-IoT que garanticen continuidad de itinerancia y duración de batería, acelerando la expansión general del mercado de LTE IoT.

RedCap mejora el perfil energético de LTE-M

La versión 17 de 3GPP reduce los requisitos de ancho de banda y antena mediante RedCap, reduciendo a la mitad el consumo de energía de LTE-M y habilitando tasas de pico de hasta 10 Mbps para dispositivos IoT de nivel medio. Se espera que la adopción abarque dispositivos portátiles inteligentes y sensores de control de procesos que necesitan más que las decenas de kilobits de NB-IoT pero menos que el rendimiento completo de 5G. Dado que RedCap opera en las capas LTE-M existentes hasta que la cobertura 5G independiente madure, ofrece un camino incremental hacia servicios enriquecidos sin necesidad de reemplazar la infraestructura.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro sub-GHz | -2.10% | Global, aguda en áreas urbanas densas | Corto plazo (≤ 2 años) |

| Prima de precio de módulos frente a alternativas LoRaWAN/BLE | -1.80% | Global, particularmente en aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Itinerancia irregular de NB-IoT que provoca bifurcaciones de firmware | -1.30% | Global, que afecta a despliegues multinacionales | Mediano plazo (2-4 años) |

| Los informes de emisiones de carbono impulsan a las empresas hacia LPWAN de ultra bajo consumo energético | -0.90% | UE y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La congestión del espectro sub-GHz limita la capacidad

Múltiples formatos LPWAN compiten ahora dentro de franjas finitas de 700 a 960 MHz. Las reglas de ciclo de trabajo y los límites de potencia restringen la densidad de celdas, y los costos de gestión de interferencias en el lado de la red aumentan considerablemente. La FCC abrió nuevas asignaciones interiores de 6 GHz en 2024, aunque la propagación sub-GHz sigue siendo crítica para el alcance de IoT subterráneo o rural. Por ello, los operadores invierten en acceso dinámico al espectro y filtrado de banda estrecha, añadiendo costos y ralentizando los despliegues del mercado de LTE IoT en megalópolis.

Las normas de huella de carbono favorecen los diseños de ultra bajo consumo energético

En virtud de la Directiva de Eficiencia Energética de la UE 2023/1791, las empresas deben divulgar el impacto climático de los activos conectados, lo que las orienta hacia sensores capaces de funcionar durante años con baterías pequeñas o energía captada. La hoja de ruta de neutralidad de carbono para 2040 de Vodafone impone umbrales internos que podrían excluir los puntos finales celulares de alto consumo energético. Esto impulsa a los diseñadores hacia topologías híbridas en las que NB-IoT transmite datos solo cuando se superan los umbrales, mientras una red local pasiva recopila mediciones rutinarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La complejidad de integración sostiene el gasto profesional

Los servicios profesionales generaron el 60.25% de los ingresos del mercado de LTE IoT en 2025 a través de consultoría, certificación de dispositivos y proyectos de integración de borde-nube. Se prevé que la adopción de servicios gestionados se acelere a una CAGR del 14.92% a medida que las empresas transfieren tareas del ciclo de vida, desde la logística de SIM hasta la aplicación de parches de seguridad, a proveedores especializados. La división empresa a empresa de Deutsche Telekom agrupa la conectividad con análisis en contratos basados en resultados que convierten los presupuestos de capital en tarifas operativas. Con el tiempo, las plataformas de orquestación habilitadas por IA reducirán las horas de ingeniería manual, aunque la propia transición impulsa los ingresos recurrentes para los proveedores de servicios gestionados.

Las API de incorporación estandarizadas y el aprovisionamiento eUICC ya acortan las fases piloto, pero los parques industriales de instalaciones existentes aún necesitan planificación de radio personalizada y traducción de protocolos. Como resultado, los compromisos profesionales siguen siendo fundamentales para las renovaciones plurianuales, incluso cuando los proyectos de nueva construcción dependen más de los paquetes gestionados. Se proyecta que los servicios gestionados en el mercado de LTE IoT superen a los servicios profesionales después de 2029, con ambos segmentos reforzando conjuntamente la fidelización de los operadores hasta 2031.

Por Tipo de Producto: NB-IoT mantiene el alcance mientras LTE-M gana movilidad

NB-IoT representó el 64.20% de la participación del mercado de LTE IoT en 2025, gracias a su ventaja de presupuesto de enlace de 20 dB y su potencial de batería de 10 años en medidores fijos. Se proyecta que el tamaño del mercado de LTE IoT vinculado a los puntos finales NB-IoT crezca a una CAGR del 15.48%, aunque más lento que el ritmo del 17.95% de LTE-M. LTE-M admite voz, movilidad y tamaños de bloque FOTA de hasta 1 MB, lo que lo convierte en la opción preferida para rastreadores de flotas y dispositivos portátiles de seguridad. Las extensiones RedCap comprimirán aún más su brecha de consumo energético con NB-IoT, mientras los operadores armonizan las tarifas de itinerancia.

Los acuerdos híbridos terrestres-satelitales ilustran la evolución de ambos protocolos. El módulo certificado de Quectel en la red no terrestre de Skylo añade cobertura en corredores marítimos o mineros, ampliando la huella de NB-IoT. Telit Cinterion, por su parte, ofrece módulos de modo dual LTE-M NB-IoT con respaldo a satélite GEO para el monitoreo ininterrumpido de carga. La narrativa comercial, por tanto, pasa de una elección excluyente a la adecuación por aplicación, reforzando la coexistencia dentro de la industria de LTE IoT.

Por Usuario Final: El sector salud se dispara mientras las fábricas mantienen escala

La automatización industrial mantuvo una participación de ingresos del 29.60% en 2025, impulsada por algoritmos de mantenimiento predictivo que dependen de alimentaciones continuas de vibración de la maquinaria. Sin embargo, los puntos finales del sector salud, que van desde parches cardíacos hasta bombas de infusión, registrarán una CAGR del 17.18% hasta 2031, reduciendo la brecha. La plataforma Monit4Healthy demuestra cómo el preprocesamiento en el borde de señales ECG, EMG y PPG reduce el tráfico de retorno antes del enlace ascendente LTE, preservando la duración de la batería en entornos ambulatorios.

El impulso del sector salud se ve reforzado por el envejecimiento demográfico y el reembolso por atención remota, mientras que los compradores industriales ya contemplan el IoT celular en las hojas de ruta de digitalización de fábricas. El comercio minorista, la agricultura y la electrónica de consumo aportan volúmenes complementarios: los proyectos de agricultura vertical en Arabia Saudita utilizan sensores de suelo NB-IoT, y las empresas europeas de cerraduras inteligentes incluyen LTE-M para conectividad de respaldo. Esta diversificación amortigua la volatilidad en cualquier vertical individual y amplía la direccionabilidad total del mercado de LTE IoT.

Análisis Geográfico

APAC contribuyó con el 54.40% de los ingresos globales en 2025 a medida que China escaló la cobertura NB-IoT a 100,000 conexiones por sector y subsidiaba la producción de módulos por debajo de USD 3. China Mobile registró ingresos de telecomunicaciones de CNY 723.5 mil millones (USD 101.2 mil millones) en los primeros tres trimestres de 2024, subrayando compromisos sostenidos de espectro y gasto de capital. Japón y Corea del Sur enfatizan la modernización de fábricas inteligentes, mientras que las naciones de la ASEAN pilotan sistemas de gestión del tráfico y alertas de inundaciones sobre infraestructura troncal LTE compartida.

Oriente Medio es la subregión de mayor expansión, proyectada a una CAGR del 19.12% hasta 2031. El programa Ciudad de Lusail en Qatar integra a 450,000 residentes en un centro de operaciones en tiempo real utilizando sensores NB-IoT y LTE-M para iluminación, residuos y transporte. La Visión 2030 de Arabia Saudita canaliza el excedente petrolero hacia el IoT agrícola que combate los riesgos de seguridad alimentaria, con LPWA celular que conecta los controles climáticos de invernaderos y el riego por drones.

Europa y América del Norte muestran una renovación constante de medidores heredados y equipos industriales, ayudados por una contabilidad de carbono más estricta y los cierres de redes 3G. La conversión de medidores suecos por parte de Telia muestra el modelo: reemplazar PLC propietario por radios LTE con licencia, habilitar eUICC y garantizar contratos de 15 años. La huella alemana de o2 Telefónica reportó un crecimiento interanual del 132.4% en suscriptores M2M en el primer trimestre de 2025, impulsado principalmente por servicios públicos. Á�ڰ������� y América Latina siguen siendo mercados incipientes, pero están saltando las líneas fijas con la adopción directa de LTE IoT en seguimiento de activos y agricultura.

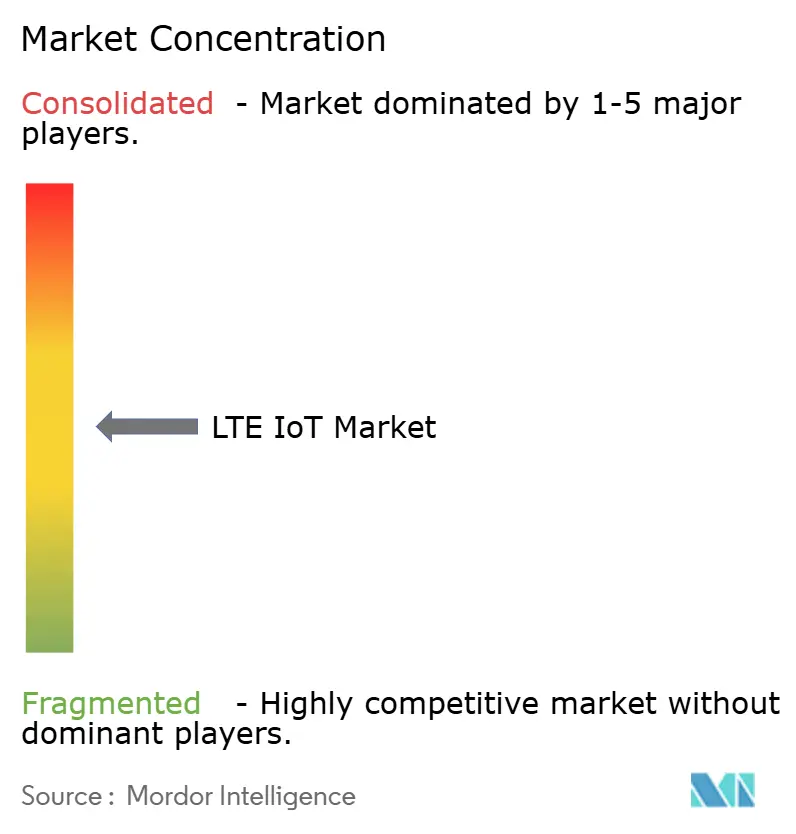

Panorama Competitivo

El mercado de LTE IoT está moderadamente concentrado. Ericsson, Nokia y Huawei suministran redes de acceso de radio multibanda, pero la captura de valor se inclina hacia las capas de núcleo en la nube, gestión de SIM y análisis. Qualcomm aprovecha su cartera de patentes y la línea Snapdragon X para licenciar propiedad intelectual de módems, así como chipsets sin fábrica para dispositivos portátiles de consumo, telemática automotriz y sensores industriales.[1]Qualcomm, "Informe Anual 2024," qualcomm.com El Centro de Control IoT de Cisco permite a los operadores crear segmentos de red con garantías diferenciadas de latencia y pérdida de paquetes, monetizando niveles de servicio para vehículos conectados valorados en un estimado de USD 65 mil millones en suscripciones para 2030.

El emprendimiento en espacios no explotados prospera en el borde satelital. OQ Technology y Transatel fusionan NB-IoT no terrestre con itinerancia terrestre para salvaguardar la visibilidad de la cadena de suministro en regiones remotas. Los proveedores de módulos —Quectel, Fibocom, u-blox— compiten en lista de materiales y GNSS integrado mientras financian la certificación en más de 200 perfiles de operadores. Los operadores se diferencian a través de ofertas de extremo a extremo: el Agente de Activos Digitales de Vodafone superpone identidad, pago y puntuación ESG sobre la conectividad, con el objetivo de ampliar los márgenes de suscripción sin aumentar el uso promedio de datos.

La presión sobre los precios persiste. Los fabricantes de diseño original chinos socavan a las marcas establecidas en un 30-40%, aunque los compradores multinacionales a menudo pagan una prima por pilas de software completamente documentadas y estabilidad de lista de materiales a largo plazo. En general, la intensidad competitiva se mantiene moderada porque las licencias de espectro, las cámaras de compensación de itinerancia y el cumplimiento de 3GPP imponen altas barreras de entrada, manteniendo a la mayoría de los nuevos participantes en categorías de dispositivos de nicho en lugar de servicios de red de pila completa.

Líderes de la Industria de LTE IoT

Qualcomm Technologies, Inc

Gemalto N.V.

u-blox AG

Ericsson

Cisco (Jasper)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vodafone España y Ericsson iniciaron un despliegue de núcleo 5G independiente de cuatro años que cubre el 90% de la población para habilitar flujos de ingresos por segmentación de red para IoT.

- Febrero de 2025: o2 Telefónica desplegó la primera red de acceso de radio en la nube 5G comercial de Europa en Alemania utilizando plataformas de Ericsson para cargas de trabajo IoT escalables.

- Enero de 2025: Three UK encargó un núcleo de paquetes nativo en la nube de 9 Tbps a Ericsson para gestionar el creciente volumen de datos LTE y 5G, incluidas las cargas útiles LPWA.

- Diciembre de 2024: Quectel y Skylo presentaron el primer módulo NB-IoT no terrestre, extendiendo el IoT de espectro licenciado más allá de la cobertura terrestre.

Alcance del Informe del Mercado Global de LTE IoT

Las empresas trabajan activamente en IoT junto con sus grandes oportunidades de crecimiento en múltiples verticales del mercado, que van desde la salud hasta las empresas de servicios públicos de energía y desde la automoción hasta la robótica. Se proyecta que el tamaño del ecosistema 3GPP impulse aún más la comercialización del IoT, con operadores móviles, proveedores de infraestructura, fabricantes de chipsets y módulos, empresas de dispositivos y casas de desarrollo y pruebas que respaldan nuevos servicios. A su vez, esto impulsa a los operadores a proporcionar soluciones de banda ancha tanto en redes móviles bajo el alcance de LTE-M y NB-IoT, definiendo y creando así nuevos planes de paquetes con la ayuda de servicios móviles y fijos combinados.

El Mercado de LTE IoT está segmentado por Servicio (Profesional, Gestionado), Tipo de Producto (NB-IoT, LTE-M), Industria de Usuario Final (TI y Telecomunicaciones, Electrónica de Consumo, Comercio Minorista (Comercio Electrónico Digital), Salud, Industrial) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ����� y Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Profesional |

| Gestionado |

| NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) |

| TI y Telecomunicaciones |

| Electrónica de Consumo |

| Comercio Minorista (Comercio Electrónico Digital) |

| Salud |

| Industrial |

| Otras Industrias |

| América del Norte |

| América del Sur |

| Europa |

| ��������-�ʲ���í�ھ����� |

| Oriente Medio |

| Á�ڰ������� |

| Por Servicio | Profesional |

| Gestionado | |

| Por Tipo de Producto | NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Electrónica de Consumo | |

| Comercio Minorista (Comercio Electrónico Digital) | |

| Salud | |

| Industrial | |

| Otras Industrias | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| ��������-�ʲ���í�ھ����� | |

| Oriente Medio | |

| Á�ڰ������� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de LTE IoT?

El tamaño del mercado de LTE IoT se situó en USD 2.15 mil millones en 2026 y se proyecta que alcance USD 4.85 mil millones para 2031.

¿Qué región domina los ingresos de LTE IoT hoy en día?

APAC concentra el 54.40% de los ingresos de 2025, en gran parte debido a los despliegues nacionales de NB-IoT y LTE-M de China Mobile.

¿Por qué los servicios gestionados crecen más rápido que los servicios profesionales?

Las empresas prefieren externalizar la gestión diaria de la conectividad, impulsando los ingresos de servicios gestionados a una CAGR del 14.92%, mientras que los servicios profesionales se centran en el trabajo de integración inicial.

¿En qué se diferencian NB-IoT y LTE-M?

NB-IoT sobresale en casos de uso estacionarios de ultra bajo consumo energético y capturó el 64.20% de la participación en 2025, mientras que LTE-M ofrece funciones de movilidad y voz y crece más rápido a una CAGR del 17.95%.

¿Qué es RedCap y por qué es importante?

RedCap es una especificación de la versión 17 de 3GPP que reduce a la mitad el consumo de energía de LTE-M al tiempo que habilita hasta 10 Mbps de rendimiento, expandiendo el IoT celular hacia dispositivos portátiles de nivel medio y sensores industriales.

¿Qué segmento de usuario final tiene el pronóstico de crecimiento más rápido?

Se prevé que el sector salud se expanda a una CAGR del 17.18% hasta 2031, impulsado por el monitoreo remoto de pacientes y los programas de atención domiciliaria que requieren conectividad de área amplia confiable.

Última actualización de la página el: