Tamaño y participación del mercado de IoT 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

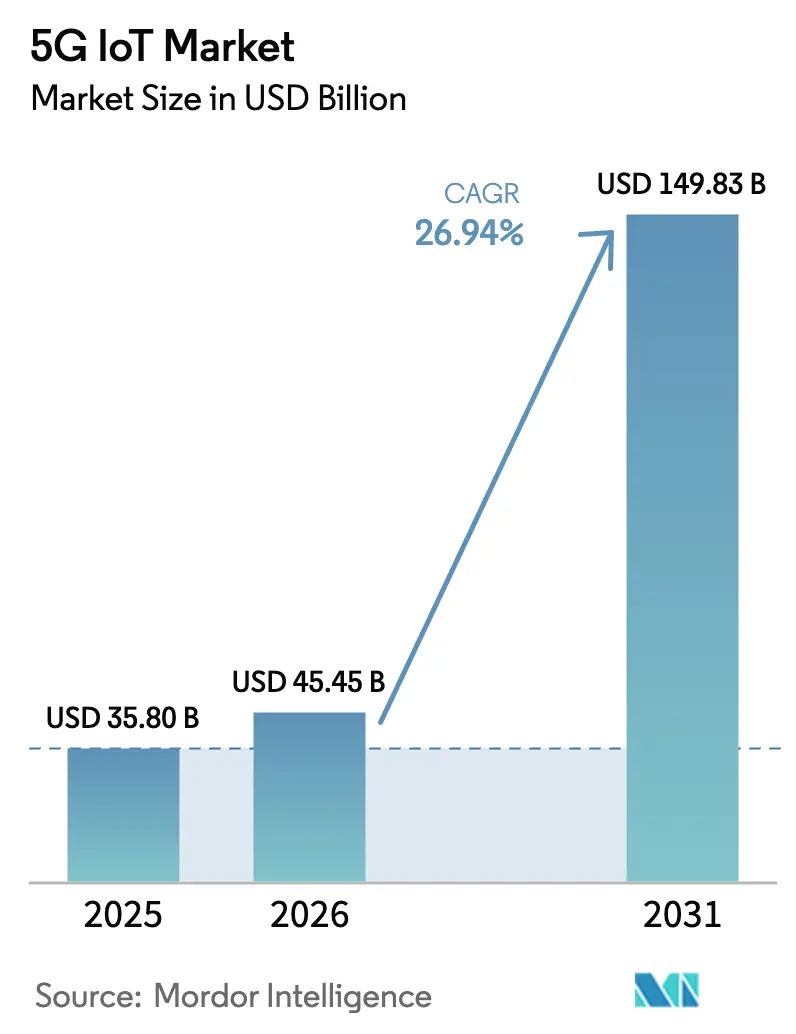

| Tamaño del Mercado (2026) | 45.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.94% CAGR |

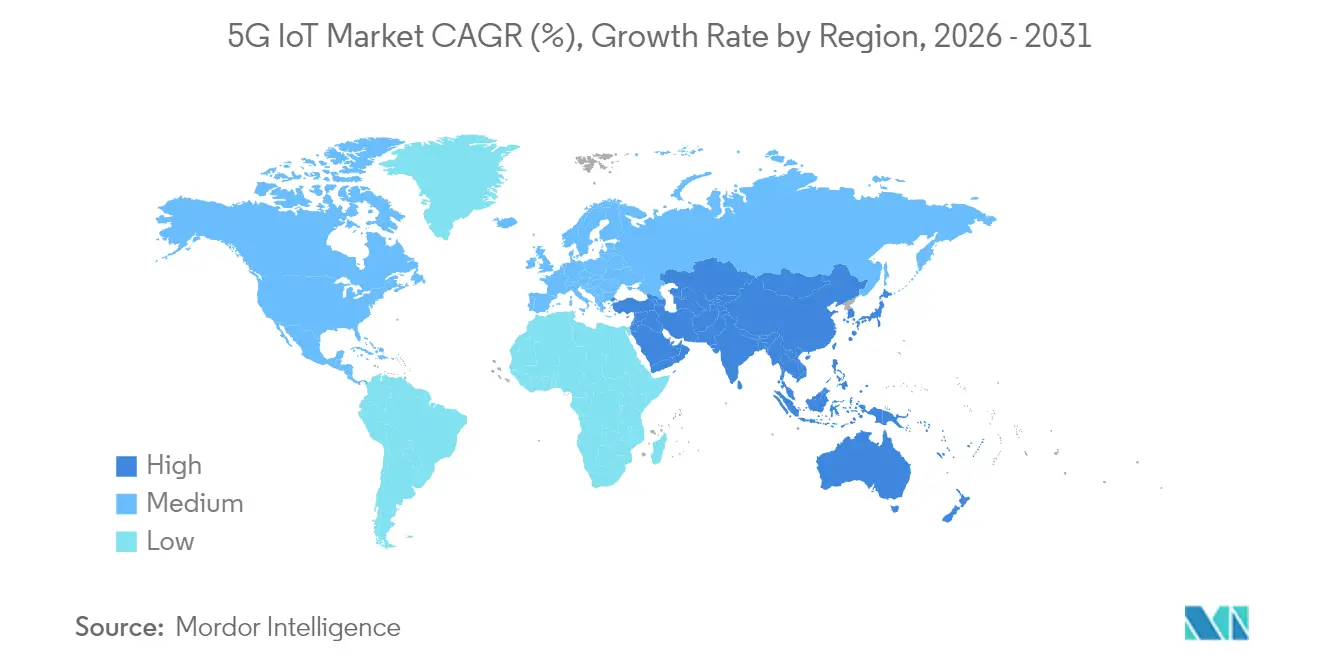

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de IoT 5G por ����������

El tamaño del mercado de IoT 5G fue valorado en USD 35.800 millones en 2025 y se estima que crecerá desde USD 45.450 millones en 2026 hasta alcanzar USD 149.830 millones en 2031, con una TCAC del 26,94% durante el período de pronóstico (2026-2031).

La tecnología RedCap, implementada en el marco del Release 17 del 3GPP, reduce la complejidad y el costo de los dispositivos, posibilitando la transición de casos de uso centrados en el consumidor hacia despliegues empresariales a gran escala. Las empresas de manufactura, logística y automotriz justifican ahora las tarifas de conectividad premium al cuantificar las ganancias de productividad derivadas de las comunicaciones ultrafiables de baja latencia. Los gobiernos refuerzan la adopción mediante subsidios en el marco de la Ley CHIPS de EE. UU. y el programa IPCEI de la UE, mientras que las estrategias de API de red ayudan a los operadores a desbloquear ingresos por servicios más allá de la conectividad pura. Las exigencias regulatorias de transparencia en la cadena de suministro y eficiencia energética aceleran aún más el desplazamiento hacia despliegues de dispositivos de alta densidad que solo el 5G puede soportar.

Conclusiones clave del informe

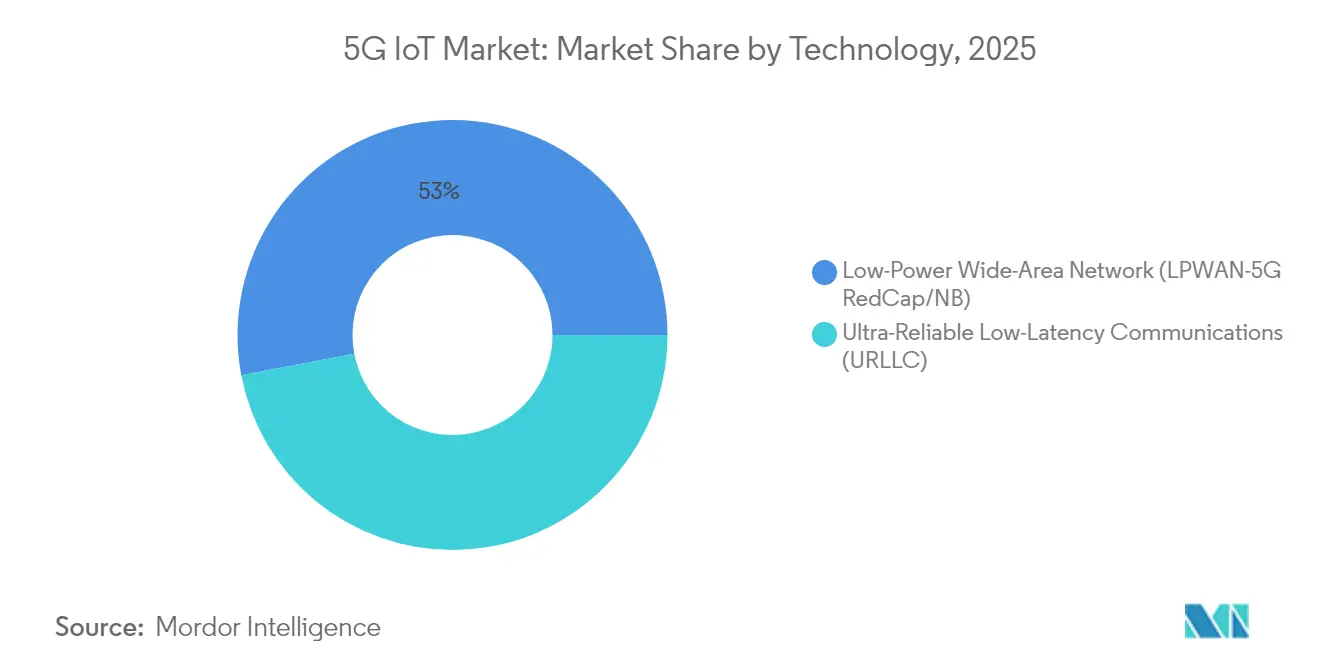

- Por tecnología, LPWAN (5G RedCap) lideró con el 53,00% de la participación del mercado de Internet de las Cosas 5G en 2025, mientras que se prevé que las aplicaciones URLLC se expandan a una TCAC del 40,63% hasta 2031.

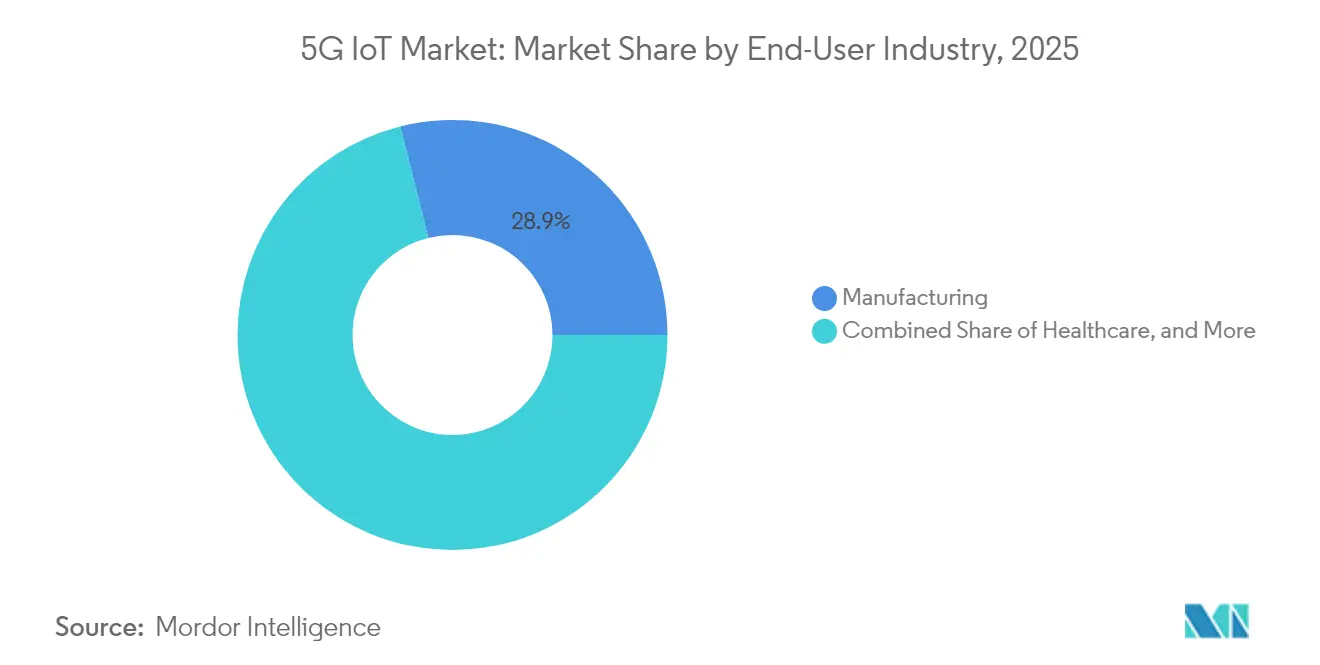

- Por industria de usuario final, la manufactura mantuvo el 28,90% de la participación del mercado de IoT 5G en 2025; se proyecta que el segmento automotriz crezca a una TCAC del 33,12% entre 2026-2031.

- Por geografía, China representó el 41,25% de los ingresos del mercado en 2025, mientras que India está preparada para el crecimiento más rápido con una TCAC del 34,95% hasta 2031.

- Nokia, Ericsson y Qualcomm capturaron conjuntamente una participación combinada estimada del 32% del tamaño del mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de IoT 5G

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de TCAC | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Habilitación de densidad masiva de dispositivos tras el despliegue de RedCap | +8.20% | Global — mayor tracción en China y América del Norte | Mediano plazo (2-4 años) |

| Libros de estrategia de monetización de nube de operadoras y API de red | +6.10% | América del Norte y UE; en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Chipsets de capacidad reducida aprobados por 3GPP por debajo de USD 5 | +7.40% | Global, especialmente India y LATAM | Corto plazo (≤ 2 años) |

| Demanda vinculada al precio de la energía por módulos de ultrabaja potencia | +4.30% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Habilitación de densidad masiva de dispositivos tras el despliegue de RedCap

El Release 17 RedCap limita las tasas de datos máximas a 250 Mbps y emplea arquitecturas de antena más simples, reduciendo los costos de los módulos en un 30-40%. La vida útil de la batería de varios años se alinea con la automatización industrial, la medición inteligente y la detección a escala de ciudad, mientras que la compatibilidad con versiones anteriores mantiene la cobertura nacional.[1]Rohde & Schwarz, "RedCap simplifica los dispositivos 5G," rohde-schwarz.com

Libros de estrategia de monetización de nube de operadoras y API de red

Los núcleos 5G nativos en la nube permiten a los operadores exponer funciones de calidad de servicio, ubicación y segmentación a través de API. Las empresas pagan una prima por el rendimiento determinístico, generando ingresos por servicios que compensan las cuantiosas inversiones en espectro e infraestructura.

Chipsets de capacidad reducida aprobados por 3GPP por debajo de USD 5

Los proveedores de silicio logran un costo inferior a USD 5 eliminando las funciones heredadas de los teléfonos inteligentes, reduciendo la memoria y optimizando la gestión de energía. Este precio de referencia desencadena migraciones de 2G/3G a 5G en medidores inteligentes, dispositivos portátiles y sensores municipales.[3]Economic Times, "Los proveedores de chipsets alcanzan el precio inferior a USD 5," economictimes.indiatimes.com

Demanda vinculada al precio de la energía por módulos de ultrabaja potencia

Los elevados precios de la electricidad impulsan a las empresas a adoptar nodos IoT con modos de suspensión avanzados y recolección de energía. Una vida útil de la batería de diez años reduce los desplazamientos de técnicos para el monitoreo de campos petrolíferos y la agricultura inteligente, mejorando el costo total de propiedad.[2]MDPI, "Diseño de módulos 5G de baja potencia," mdpi.com

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | ( ~ ) % de impacto en el pronóstico de TCAC | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Suficiencia de 4G/LPWAN para clases de dispositivos por debajo de USD 2 | –4.8% | Global; mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Los costos de cumplimiento de seguridad (NIS2, SBOM) reducen los márgenes de los fabricantes de equipos originales | –4.1% | Núcleo de la UE con repercusiones globales | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Suficiencia de 4G/LPWAN para clases de dispositivos por debajo de USD 2

Muchos sensores de bajo valor solo transmiten kilobytes por día; LTE Cat-1 y NB-IoT ya satisfacen dichas necesidades a la mitad del costo del módulo. Por lo tanto, las empresas de servicios públicos rurales y las firmas de tecnología agrícola posponen las actualizaciones a 5G hasta que los precios se alineen con el valor entregado.

Los costos de cumplimiento de seguridad (NIS2, SBOM) reducen los márgenes de los fabricantes de equipos originales

La directiva NIS2 obliga a la divulgación continua de vulnerabilidades y al seguimiento del documento de materiales de software. El cumplimiento absorbe el 9% de los presupuestos de TI y afecta de manera desproporcionada a los pequeños fabricantes, retrasando los lanzamientos de nuevos dispositivos IoT 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: RedCap cierra la brecha entre rendimiento y costo

LPWAN (5G RedCap) capturó el 53,00% del mercado 5G en 2025, reflejando un equilibrio óptimo entre costo y capacidades de red. URLLC, aunque más pequeño, está proyectado para crecer a una TCAC del 40,63%, ya que las fábricas y los vehículos autónomos demandan una latencia inferior a 1 ms. Se proyecta que el tamaño del mercado de Internet de las Cosas 5G para dispositivos LPWAN aumente significativamente a medida que los precios de los módulos caigan hacia USD 4 en 2027. Las empresas migran las cargas de trabajo de seguimiento de activos y monitoreo ambiental de LTE Cat-1 a RedCap para aprovechar la segmentación de red sin incurrir en los costos completos de hardware 5G. Por el contrario, dominios como la soldadura robótica y la cirugía remota justifican la prima de URLLC, impulsando la innovación especializada en chipsets.

Los casos de uso de URLLC se combinan frecuentemente con nodos de cómputo en el borde dentro de redes 5G privadas, reemplazando a la Ethernet cableada determinística. La implementación de Audi en talleres de prensas mejoró los tiempos de ciclo y redujo el tiempo de inactividad, validando el caso de negocio. Los proveedores de componentes compiten en características de redes sensibles al tiempo y esquemas FEC que garantizan la entrega de paquetes, diferenciando las ofertas más allá de las métricas de ancho de banda. En resumen, la elección tecnológica en el mercado de Internet de las Cosas 5G se alinea con distintos rangos de latencia, potencia y costo, en lugar de una hoja de ruta única para todos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por industria de usuario final: La manufactura impulsa la adopción empresarial

La manufactura mantuvo el 28,90% del mercado de Internet de las Cosas 5G en 2025, ya que las fábricas se apresuraron a digitalizar las cadenas de suministro y cumplir con los informes CSRD de la UE. La visión artificial habilitada por URLLC elimina cuellos de botella en la inspección de calidad, y RedCap agiliza el seguimiento de activos para paletas y herramientas. Se proyecta que el tamaño del mercado para la manufactura se expanda al mismo ritmo que los despliegues de redes autónomas que soportan perfiles de redes sensibles al tiempo.

Las aplicaciones automotrices forman el segmento de más rápido crecimiento, con un pronóstico de TCAC del 33,12%. Los fabricantes de automóviles pilotan mensajes de seguridad V2X, actualizaciones de software inalámbricas y robótica en líneas de producción. El cambio hacia vehículos definidos por software se alinea con ciclos de vida de 30 años, haciendo que la conectividad escalable sea esencial. Los programas de atención médica y ciudades inteligentes adoptan el 5G para la telesalud y los sensores de gestión de residuos, pero los volúmenes siguen siendo secundarios a la escala de la manufactura. En todos los sectores, las empresas se centran en casos de uso monetizables en lugar de una conectividad generalizada, consolidando un modelo de adopción basado en el valor en el mercado de Internet de las Cosas 5G.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

��������-�ʲ���í�ھ����� dominó el mercado de Internet de las Cosas 5G, con China representando el 41,25% de los ingresos en 2025, respaldada por el gasto de capital de los operadores y los incentivos de política. China Unicom planea cobertura 5G-Avanzado en 300 ciudades para finales de 2025, añadiendo capacidad masiva de tipo máquina y elevando la utilización de la red. Los integradores locales remodelan líneas de producción en acero, textiles y electrónica, generalizando el conocimiento de redes privadas. India registra la TCAC regional más rápida del 34,95% hasta 2031, ya que los módulos de RedCap por debajo de USD 5 se ajustan al presupuesto de las pequeñas y medianas empresas. Los programas gubernamentales como la India Digital y Fabricado en India flexibilizan las normas de arrendamiento de espectro, acelerando los despliegues en campus en los sectores farmacéutico, automotriz y energético.

América del Norte prioriza los proyectos piloto de redes privadas en fábricas de semiconductores y centros de defensa, con la ayuda de las subvenciones de la Ley CHIPS. El corredor automotriz de Míchigan a Texas despliega unidades V2X a pie de carretera y enlaces URLLC en fábricas, validando el retorno de la inversión para servicios de alto ancho de banda y baja latencia. Los hiperescaladores de nube se asocian con operadoras para exponer API de red que permiten a las empresas configurar rutas con código, reduciendo los ciclos de activación de servicios de meses a minutos. Esta dinámica de la plataforma extiende el mercado de Internet de las Cosas 5G más allá de la conectividad hacia el alojamiento de aplicaciones.

Panorama competitivo

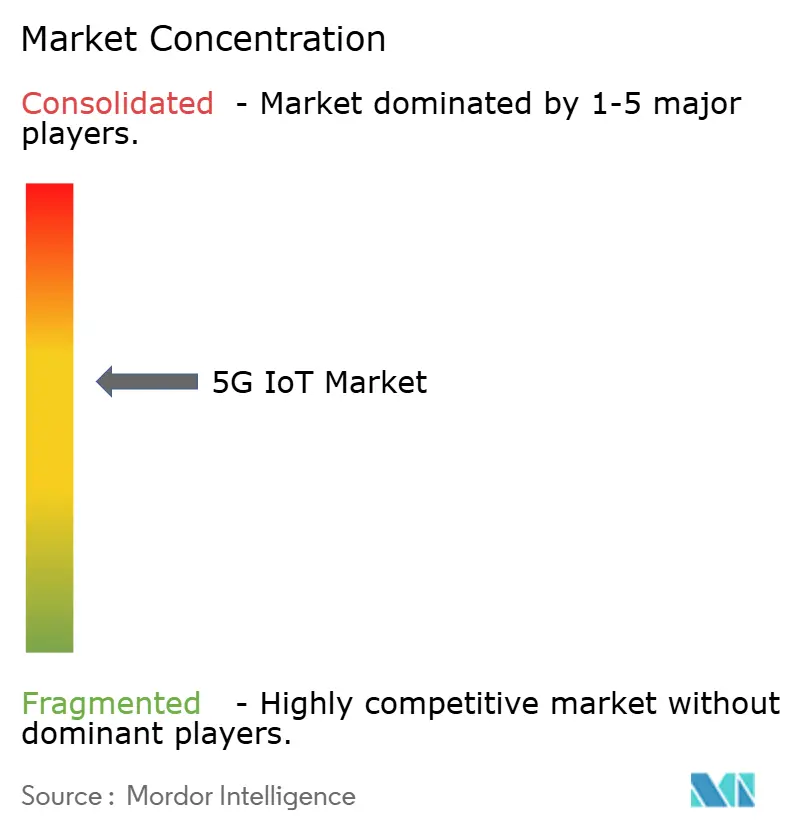

El mercado de Internet de las Cosas 5G sigue siendo moderadamente fragmentado. Nokia y Ericsson comercializan kits de red privada preintegrados combinados con nubes en el borde, reportando un crecimiento de pedidos de dos dígitos. Qualcomm amplía su familia Snapdragon X con variantes RedCap, llevando los ingresos de IoT a USD 1.550 millones en el primer trimestre de 2025. Samsung, MediaTek y Unisoc persiguen módems industriales de gama media, intensificando la competencia de precios. Los integradores de sistemas como JMA Wireless y Celona se especializan en paquetes de radio-núcleo para almacenes.

Las empresas emergentes adoptan la conectividad definida por software y las redes no terrestres. Skylo recauda USD 37 millones para transmitir tráfico NB-IoT mediante satélites GEO, apuntando a empresas de logística que atraviesan brechas de cobertura. 1NCE explota un modelo de tarifa única para conectividad de por vida, con 18 millones de SIM activas en 170 países. Las presentaciones de patentes se disparan en torno a la adaptación de enlaces impulsada por IA y el seguimiento de haces de ondas milimétricas, mientras los proveedores compiten por ofrecer enlaces preparados para 6G. Los inversores valoran los ingresos recurrentes: Wireless Logic obtuvo una valoración de GBP 3.500 millones con una inyección de capital minoritario, lo que indica una sólida confianza en las plataformas IoT horizontales.

La preferencia de los clientes finales se inclina hacia los compromisos basados en resultados. Los principales contratistas aeroespaciales solicitan SLA de tiempo de actividad garantizado, y los gigantes mineros contratan acuerdos de "conectividad por tonelada de mineral". Los proveedores que combinan hardware, software y servicios profesionales defienden así sus márgenes incluso cuando los precios unitarios caen. Durante el período de pronóstico, la ventaja competitiva dependerá del conocimiento del dominio vertical, las credenciales de seguridad y la amplitud del ecosistema dentro del mercado de Internet de las Cosas 5G.

Líderes de la industria de IoT 5G

Nokia

Ericsson

Huawei

ZTE

ATandT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Ericsson y Google Cloud presentaron una plataforma de red central como servicio de software (SaaS) que permite el escalado de funciones bajo demanda para los operadores.

- Mayo de 2025: Huawei desplegó 100 camiones mineros autónomos 5G-Avanzado en la Mina Yimin, demostrando la optimización de rutas en tiempo real.

- Abril de 2025: 1NCE recaudó USD 60 millones de Deutsche Telekom y SoftBank para ampliar el alcance global del software IoT.

- Marzo de 2024: Honeywell y Verizon Business integraron conectividad 5G en medidores inteligentes para la optimización de la red eléctrica.

Alcance del informe del mercado global de IoT 5G

El mercado de IoT 5G implica el desarrollo, la producción y la implementación de dispositivos, sensores y módulos IoT habilitados para 5G que se comunican de forma fluida a través de redes 5G. Estos dispositivos pueden abarcar desde electrodomésticos inteligentes y dispositivos portátiles hasta sensores industriales, vehículos conectados y componentes de infraestructura.

El mercado de IoT 5G está segmentado por tecnología (comunicaciones ultrafiables de baja latencia (URLLC), red de área amplia de baja potencia (LPWAN)), por industria de usuario final (manufactura, cadena de suministro, atención médica, comercio minorista, ciudades inteligentes, automotriz), por geografía (América del Norte (Estados Unidos, �䲹�Բ���á, ��é�澱����, resto de América del Norte), Europa (Alemania, Reino Unido, Francia, Rusia, �����貹ñ��, resto de Europa), ��������-�ʲ���í�ھ����� (India, China, ������ó��, resto de ��������-�ʲ���í�ھ�����), América del Sur (Brasil, Argentina, resto de América del Sur), Oriente Medio y Á�ڰ������� (EAU, Arabia Saudita, Á�ڰ�������)).

Los tamaños de mercado y los pronósticos se expresan en valor en USD para todos los segmentos anteriores.

| Comunicaciones ultrafiables de baja latencia (URLLC) |

| Red de área amplia de baja potencia (LPWAN 5G RedCap/NB) |

| Manufactura |

| Cadena de suministro y logística |

| Atención médica |

| Comercio minorista |

| Ciudades inteligentes e infraestructura |

| Automotriz y transporte |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| �����貹ñ�� | |

| Rusia | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia y Nueva Zelanda | |

| Oriente Medio y Á�ڰ������� | Oriente Medio |

| Á�ڰ������� |

| Por tecnología | Comunicaciones ultrafiables de baja latencia (URLLC) | |

| Red de área amplia de baja potencia (LPWAN 5G RedCap/NB) | ||

| Por industria de usuario final | Manufactura | |

| Cadena de suministro y logística | ||

| Atención médica | ||

| Comercio minorista | ||

| Ciudades inteligentes e infraestructura | ||

| Automotriz y transporte | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Rusia | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | |

| Á�ڰ������� | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de Internet de las Cosas 5G?

El mercado se sitúa en USD 45.450 millones en 2026 y se proyecta que alcance USD 149.830 millones en 2031.

¿Qué segmento ostenta la mayor participación del mercado de Internet de las Cosas 5G en la actualidad?

La tecnología LPWAN (5G RedCap) lidera con una participación del 53,00%, gracias a su equilibrio entre costo y rendimiento.

¿Qué industria de usuario final está creciendo más rápido?

Se prevé que las aplicaciones automotrices crezcan a una TCAC del 33,12% entre 2026-2031, a medida que se escalan los vehículos V2X y definidos por software.

¿Por qué se considera RedCap fundamental para los despliegues masivos de IoT?

RedCap reduce los costos de los dispositivos por debajo de USD 5 manteniendo la compatibilidad con 5G, lo que permite redes de sensores densas en fábricas y ciudades.

¿Cómo influyen las nuevas regulaciones de la UE en la adopción del IoT 5G?

El CSRD impulsa la demanda de monitoreo de la cadena de suministro en tiempo real, mientras que NIS2 eleva los costos de cumplimiento, favoreciendo a los proveedores con sólidas propuestas de seguridad.

¿Qué región experimentará el mayor crecimiento hasta 2031?

India lidera con una TCAC del 34,95%, impulsada por módulos RedCap de bajo costo y políticas de apoyo a la infraestructura digital.

Última actualización de la página el: