Tamaño y Cuota del Mercado de Refrigerantes de Bajo GWP

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

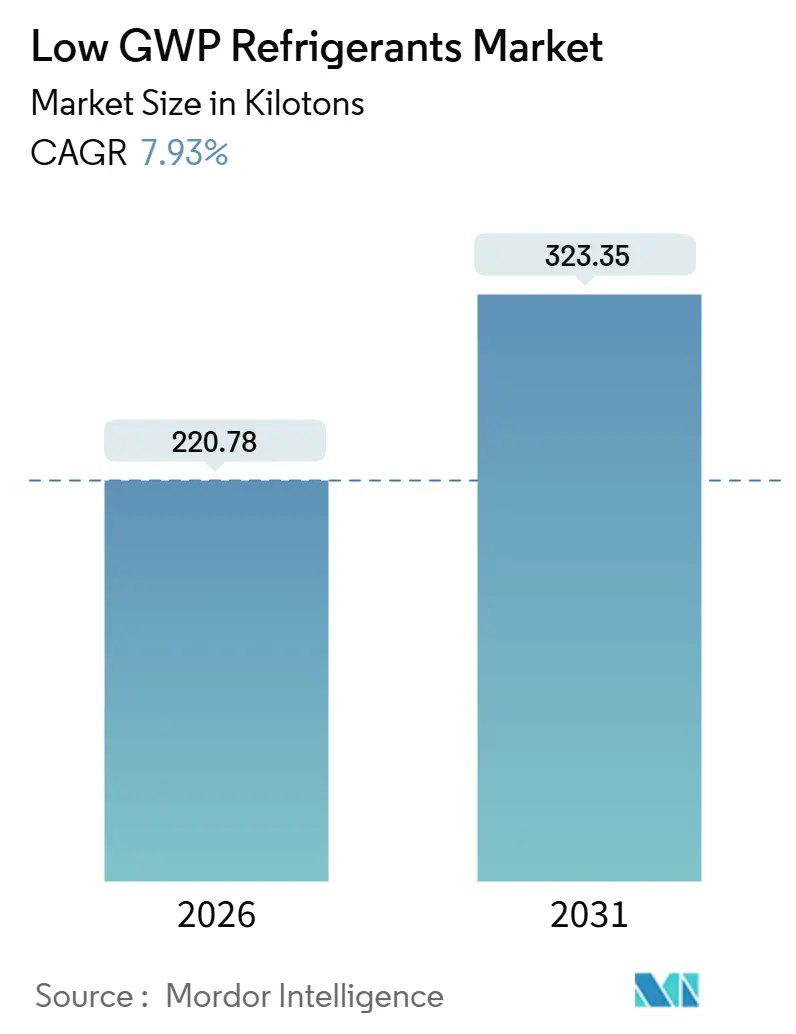

| Volumen del Mercado (2026) | 220.78 kilotones |

| Volumen del Mercado (2031) | 323.35 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigerantes de Bajo GWP por ����������

El tamaño del Mercado de Refrigerantes de Bajo GWP se estima en 220,78 kilotones en 2026, y se espera que alcance 323,35 kilotones en 2031, a una CAGR del 7,93% durante el período de previsión (2026-2031). La fuerte presión regulatoria en América del Norte y Europa, combinada con el endurecimiento de los objetivos de reducción gradual del Acuerdo de Kigali, continúa comprimiendo la ventana de retiro para los HFC de alto GWP. La seguridad del suministro se ha convertido en un factor competitivo clave a medida que las escaseces de materias primas elevan los precios de los contratos, mientras que los operadores de supermercados y centros de datos se apresuran a asegurar volúmenes a largo plazo. La preparación tecnológica está mejorando, impulsada por los refrigerantes A2L más seguros y el aumento de los límites de carga de hidrocarburos que reducen la complejidad de la adaptación. Los pioneros están extrayendo margen al combinar mezclas propietarias con compresores de alta eficiencia, cerrando contratos plurianuales con minoristas de alimentos y asociándose con hiperescaladores que prueban la refrigeración líquida.

Conclusiones Clave del Informe

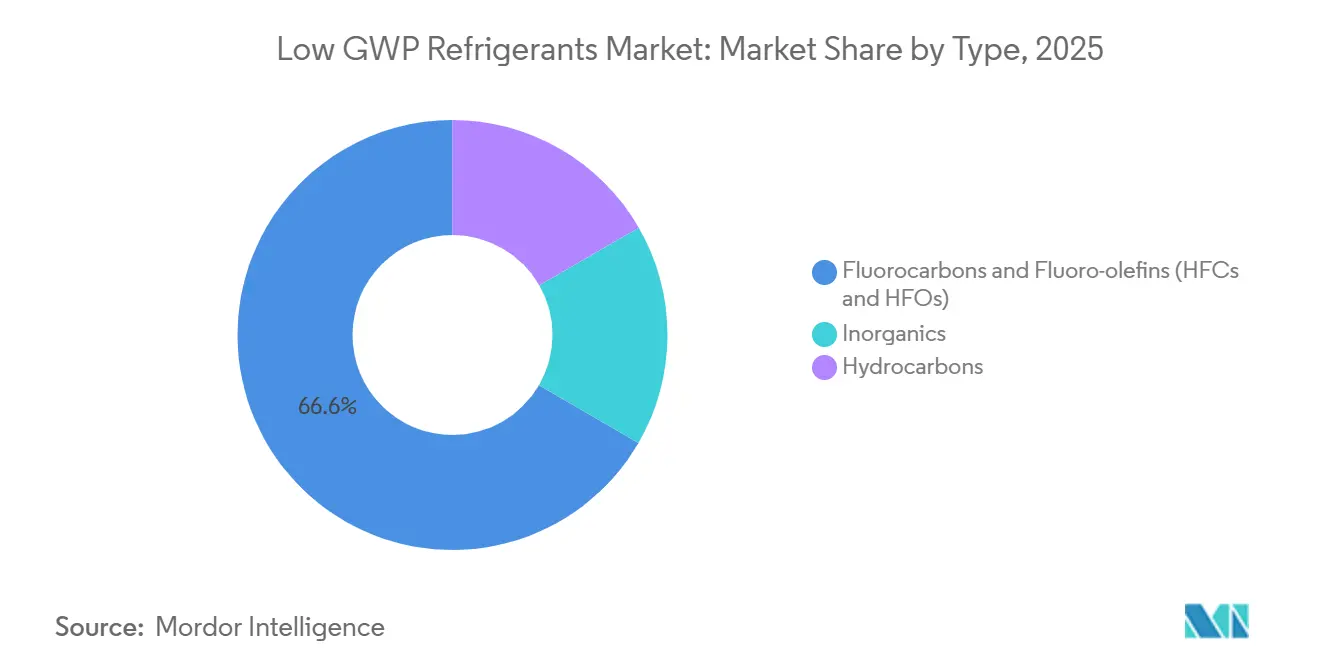

- Por tipo, los fluorocarbonos y fluoro-olefinas representaron el 66,62% de la cuota del mercado de refrigerantes de bajo GWP en 2025, y se prevé que el segmento crezca a una CAGR del 7,98% hasta 2031.

- Por aplicación, la refrigeración comercial representó el 45,56% del tamaño del mercado de refrigerantes de bajo GWP en 2025 y se expande a una CAGR del 8,14% hasta 2031.

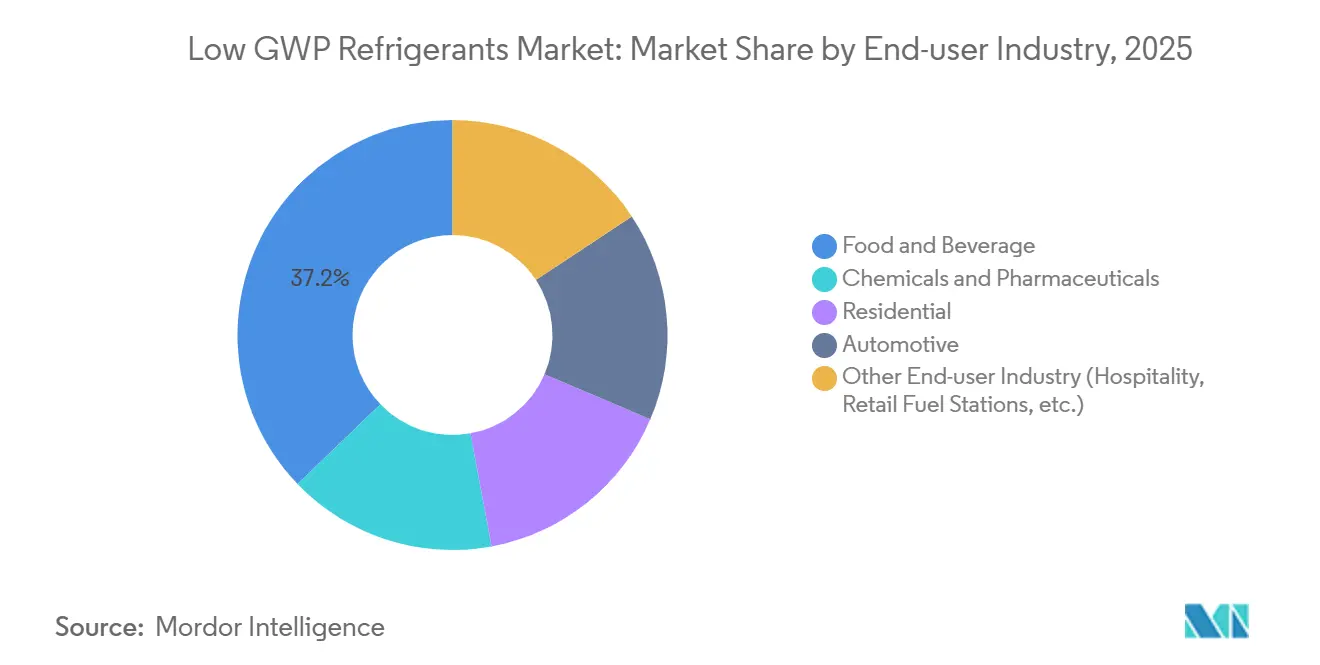

- Por industria del usuario final, los alimentos y bebidas concentraron una cuota del 37,19% del tamaño del mercado de refrigerantes de bajo GWP en 2025, creciendo a una CAGR del 7,97% hasta 2031.

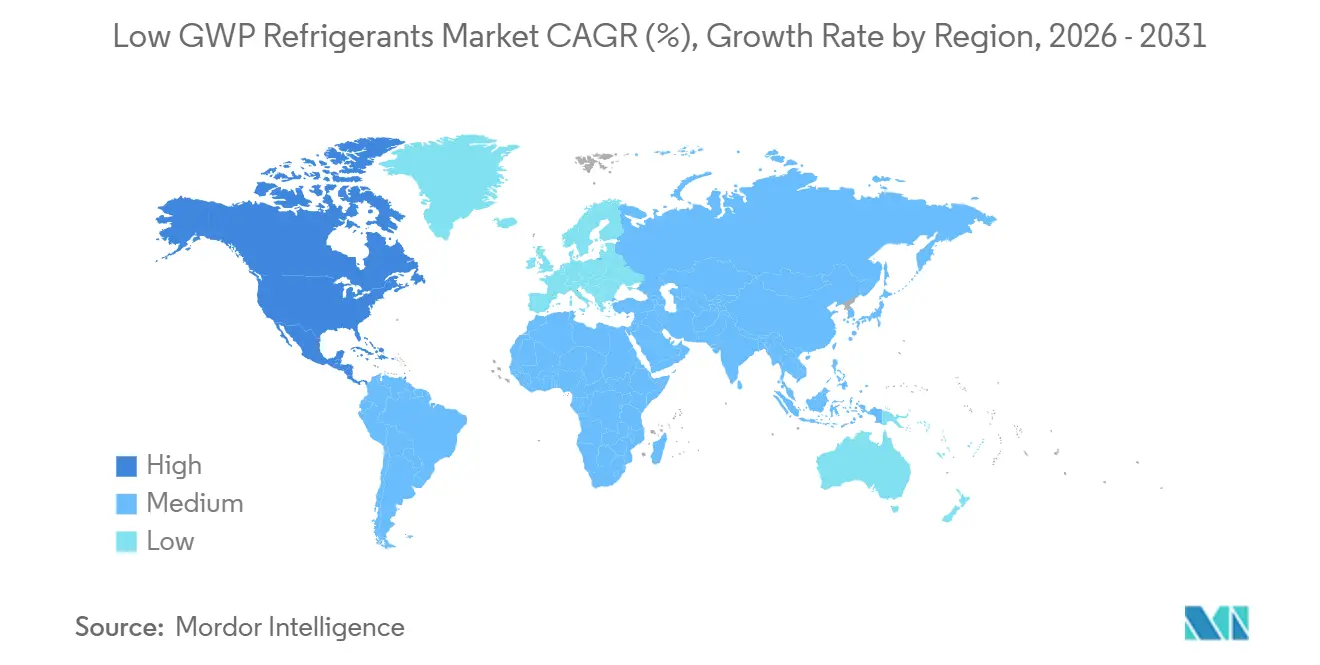

- Por geografía, América del Norte lideró con el 32,74% de la cuota del mercado de refrigerantes de bajo GWP en 2025 y registra una CAGR del 8,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Refrigerantes de Bajo GWP

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas y bajos impactos ambientales | +2.1% | Global, con aplicación acelerada en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de sistemas HVAC ecológicos | +1.8% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Aumento de la demanda de refrigeración energéticamente eficiente | +1.5% | Global, con adopción máxima en APAC y Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la refrigeración líquida en centros de datos impulsando la demanda | +0.9% | América del Norte, Europa, APAC emergente | Mediano plazo (2-4 años) |

| Programas de incentivos para bombas de calor que impulsan los sistemas de hidrocarburos | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Regulaciones Estrictas y Bajos Impactos Ambientales

La Unión Europea redujo las cuotas permitidas de HFC en un 40% en 2024, obligando a los mayoristas a priorizar las mezclas de HFO y los refrigerantes naturales en equipos comerciales. La Ley AIM de la Agencia de Protección Ambiental de EE. UU. prohibió el HFC-134a en nuevos enfriadores a partir de enero de 2025, obligando a los supermercados a adaptar 12.000 tiendas para 2028. Las naciones desarrolladas deben reducir el consumo de HFC un 85% desde los niveles base de 2011-2013 para 2036 según la Enmienda de Kigali, creando escasez de suministro que recompensa a los adoptantes tempranos que tienen contratos de offtake a largo plazo. ASHRAE reclasificó el R-32 y el R-454B como A2L en 2024, permitiendo su uso en bombas de calor residenciales, pero requiriendo actualizaciones de códigos a nivel estatal que solo 18 estados de EE. UU. habían promulgado para diciembre de 2025.[1]ASHRAE, "Norma 34-2024 Designaciones y Clasificaciones de Seguridad," ashrae.org La Ley de Control de Emisiones de Fluorocarbonos de ������ó�� obliga a realizar inspecciones anuales de fugas en sistemas superiores a 1.000 toneladas de CO₂-e, acelerando el cambio hacia sistemas de bajo consumo de HFO o sistemas naturales en el almacenamiento en frío industrial.

Creciente Demanda de Sistemas HVAC Ecológicos

Los objetivos de cero emisiones netas están reformando las adquisiciones; el 68% de las empresas de Fortune 500 tienen como objetivo la neutralidad de carbono para 2040, un hito que requiere refrigerantes de bajo GWP en edificios propios y arrendados. Walmart destinó 2.100 millones de USD para actualizar 1.400 tiendas en EE. UU. a sistemas de CO₂ para 2030, citando una reducción del 20% en los costes de energía y la eliminación de 2,5 millones de tCO₂-e anuales[2]Walmart Inc., "Actualización de Sostenibilidad de agosto de 2024," corporate.walmart.com . La norma ISO 5149 elevó los límites de carga de hidrocarburos a 500 g por circuito en 2024, permitiendo un uso más amplio de vitrinas de propano sin costosas adaptaciones de ventilación. La Administración de Servicios Generales de EE. UU. ahora limita las adquisiciones federales de HVAC a un GWP inferior a 700, favoreciendo los enfriadores de HFO-1234ze(E) (gsa.gov). Los proveedores de refrigeración urbana en Abu Dabi instalaron 18 MW de capacidad de bajo GWP durante 2025, en línea con el plan de neutralidad de carbono del emirato para 2030.

Aumento de la Demanda de Refrigeración Energéticamente Eficiente

Los compresores de velocidad variable combinados con refrigerantes de bajo GWP reducen el consumo eléctrico hasta un 25% en comparación con los sistemas R-22 heredados en ��������-�ʲ���í�ھ�����, aliviando las restricciones de la red eléctrica. La Oficina de Eficiencia Energética de India aplicó un mínimo de 3,5 ISEER para los aires acondicionados split a partir de enero de 2025, un nivel alcanzable solo con R-32 o mezclas de HFO. China asignó 50.000 millones de CNY para actualizar las zonas de cadena de frío con equipos de amoníaco y CO₂ en virtud de su 14.º Plan Quinquenal. Los operadores de centros de datos que utilizan intercambiadores de calor de puerta trasera con HFO-1336mzz(Z) lograron un PUE inferior a 1,15 en los clústeres de IA de 2025.

Auge de la Refrigeración Líquida en Centros de Datos que Impulsa la Demanda

Microsoft se comprometió a invertir 1.200 millones de USD para adaptar quince centros de datos con refrigeración líquida de HFO para 2027. La refrigeración por inmersión monofásica con HFO-1336mzz(Z) reduce el consumo energético de las instalaciones en un 40% y admite densidades de bastidores superiores a 100 kW. El piloto de Google en Bélgica redujo el consumo de agua un 25% al combinar circuitos líquidos de HFO con enfriadores secos. Los diseños estandarizados de colectores publicados por el Open Compute Project en marzo de 2025 aceleran la interoperabilidad entre proveedores. Los sitios periféricos en regiones tropicales ahora implementan enfriadores de CO₂ que aprovechan las condiciones ambientales, reduciendo los costes operativos un 18% en comparación con las unidades CRAC.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez global de materias primas de HFO y volatilidad de precios | −1.4% | Global, aguda en APAC | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de los usuarios finales sobre la inflamabilidad leve | −0.8% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Formación limitada de técnicos para sistemas de CO₂ | −0.6% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Escasez Global de Materias Primas de HFO y Volatilidad de Precios

La producción combinada de 45 kilotones de HFO-1234yf de Honeywell, Chemours y Arkema no pudo satisfacer la demanda de 2025, lo que provocó un aumento de precios del 22% en el primer semestre de 2025. La interrupción de la planta de Honeywell en Geismar redujo el 40% del suministro de América del Norte durante seis semanas, retrasando el lanzamiento de modelos de automóviles. La expansión de Chemours en Corpus Christi alcanzará plena capacidad solo a mediados de 2026 debido a retrasos en los permisos, prolongando la escasez. El arancel del 15% de China sobre las importaciones de productos fluoroquímicos aplicado en enero de 2025 añadió 3,50 USD por kg a los costes de importación, perjudicando a los mezcladores locales. Los productores más pequeños se orientan hacia el HFO-1234ze(E) pero necesitan un rediseño de los equipos, lo que alarga la comercialización en dos años.

Preocupaciones de Seguridad de los Usuarios Finales sobre la Inflamabilidad Leve

Solo 18 estados de EE. UU. adoptaron códigos de construcción para refrigerantes A2L para diciembre de 2025, fragmentando la distribución nacional. El Código Mecánico Internacional de 2024 limita las cargas interiores de A2L a 1,8 kg, limitando las capacidades de una sola unidad para grandes viviendas. Las aseguradoras europeas aumentaron las primas al 12% para los sistemas de cocina con hidrocarburos a pesar del cumplimiento de la norma ISO 5149. ������ó�� exige inspecciones anuales para los sistemas de CO₂ por encima de 4 MPa, añadiendo 1.000 USD en costes operativos por supermercado. Una encuesta de AHRI de 2024 reveló que el 34% de los propietarios de viviendas en EE. UU. siguen siendo cautelosos ante los refrigerantes inflamables, lo que ralentiza su adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fluorocarbonos Dominan en Medio de las Ganancias de los Hidrocarburos

Los fluorocarbonos y fluoro-olefinas captaron el 66,62% de la cuota del mercado de refrigerantes de bajo GWP en 2025 y están en camino de alcanzar una CAGR del 7,98%. Los mandatos para el sector automotriz hicieron del R-1234yf el estándar en 52 millones de vehículos fabricados en 2025. Las adaptaciones de HFO-513A reducen los costes de conversión de enfriadores en un 30% en comparación con las actualizaciones de CO₂. Los hidrocarburos están en auge; los fabricantes europeos enviaron 1,8 millones de unidades de bombas de calor de propano en 2025 tras la revisión del límite de carga de la norma ISO 5149, ampliando la adopción residencial. Los inorgánicos siguen siendo un nicho; los bastidores de CO₂ representan el 72% de los nuevos supermercados suecos, mientras que el amoníaco prevalece en las plantas industriales donde los protocolos de seguridad y las salas de máquinas centralizadas mitigan las preocupaciones de toxicidad. Las perspectivas de crecimiento dependen del alivio de la escasez de materias primas de HFO y de la armonización de los códigos de seguridad para hidrocarburos, ambos requisitos previos para un mayor desplazamiento de la cuota de mercado.

Los proveedores de fluorocarbonos están adaptando mezclas como el R-455A para unidades de techo en climas cálidos y el R-515B para aplicaciones de enfriadores que requieren perfiles de seguridad A1. Los especialistas en hidrocarburos se centran en prototipos de propileno y éter dimetílico que equilibran la inflamabilidad y la eficiencia. La innovación entre categorías está emergiendo; los sistemas de doble circuito combinan CO₂ en vitrinas de temperatura media con amoníaco o propano en circuitos de baja temperatura, reduciendo los volúmenes de carga y cumpliendo los objetivos de GWP sin HFO propietarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Refrigeración Comercial Lidera la Ola de Adaptaciones

La refrigeración comercial controló el 45,56% del tamaño del mercado de refrigerantes de bajo GWP en 2025 y avanza a una CAGR del 8,14%. Las adaptaciones en supermercados se aceleraron después de que la Agencia de Protección Ambiental de EE. UU. programara una prohibición de alto GWP para 2026 en los sistemas de alimentos al por menor, impulsando a las cadenas hacia bastidores de CO₂ o unidades condensadoras con mezcla de HFO. Los distribuidores europeos prefieren vitrinas plug-in de propano que evitan los costes de plantas centralizadas y aprovechan los límites de carga elevados de la norma ISO 5149. Los usuarios industriales están adoptando cascadas de amoníaco-CO₂ que reducen la carga de R-717 en un 80% mientras preservan el rendimiento por debajo de cero.

La refrigeración doméstica está casi en transición completa al isobutano en muchas regiones debido a las normas de eficiencia energética. La refrigeración de transporte prueba el CO₂ en rutas de clima frío, pero depende de mezclas de HFO en otros lugares, dada la sensibilidad al ambiente. La refrigeración de precisión para centros de datos es un nicho pequeño pero de rápido crecimiento; los intercambiadores de puerta trasera con HFO-1336mzz(Z) podrían absorber 15 kilotones anuales para 2028 si los hiperescaladores estandarizan los diseños líquidos.

Por Industria del Usuario Final: Los Alimentos y Bebidas Impulsan el Gasto en Cumplimiento Normativo

Los alimentos y bebidas representaron el 37,19% del tamaño del mercado de refrigerantes de bajo GWP en 2025, expandiéndose a una CAGR del 7,97% a medida que los operadores de cadena de frío actualizan sus sistemas para cumplir con los requisitos de seguridad alimentaria y ESG. La Ley de Modernización de la Inocuidad Alimentaria de EE. UU. impulsa a los distribuidores hacia sistemas de bajo GWP conectados que permiten la monitorización continua de la temperatura. Nestlé está invirtiendo 800 millones de CHF para cambiar 240 plantas a refrigerantes naturales para 2028, con el objetivo de una reducción del 40% en el Alcance 1. Las líneas de bebidas ahora favorecen los absorbedores de amoníaco-agua que reciclan el calor residual, reduciendo el consumo eléctrico hasta un 30%.

Las plantas farmacéuticas dependen de las mezclas de HFO en salas limpias y congeladores ultrafríos, con Pfizer estandarizando el R-1234ze(E) para el almacenamiento de ARNm. La adopción residencial está impulsada por los incentivos para bombas de calor; las unidades de propano son atractivas en regiones frías donde el rendimiento a −15 °C es crítico. El aire acondicionado automotriz sigue siendo un gran mercado de consumo, transitando casi por completo al R-1234yf. Las instalaciones de hostelería y sanidad están cambiando a plantas enfriadoras de bajo GWP para cumplir los objetivos corporativos de ESG, ampliando la diversidad de la demanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte concentró el 32,74% del volumen de 2025 y crece a una CAGR del 8,26% hasta 2031. Las prohibiciones de la Agencia de Protección Ambiental de EE. UU. y los créditos fiscales de la Ley de Reducción de la Inflación aceleran las conversiones en supermercados y viviendas, mientras que el precio del carbono de �䲹�Բ���á y los reembolsos provinciales apoyan las adaptaciones comerciales. ��é�澱���� se queda rezagado debido a la débil aplicación de la normativa, concentrando la adopción de bajo GWP en plantas orientadas a la exportación.

Europa redujo las cuotas de HFC en un 40% en 2024, elevando los precios al contado un 18% y acelerando la adopción de HFO y refrigerantes naturales. Alemania emitió 3.500 millones de EUR en subvenciones para bombas de calor en 2025, impulsando 1,2 millones de ventas residenciales con una cuota de propano del 28%. Los países nórdicos favorecen los bastidores de CO₂; el sur de Europa se apoya en el HFO-513A en climas cálidos. El Reino Unido imita los controles de la UE pero utilizó la flexibilidad de transición para acumular HFC, aliviando temporalmente las restricciones de suministro.

��������-�ʲ���í�ھ����� acelera bajo los calendarios de eliminación gradual de los HCFC. China asignó 50.000 millones de CNY para la actualización de la cadena de frío, favoreciendo el amoníaco y el CO₂. La norma 3,5 ISEER de India empuja a los fabricantes de aires acondicionados split hacia el R-32 y las mezclas de HFO. El subsidio de 120.000 millones de JPY de ������ó�� para bombas de calor se dirige a los sectores de hostelería y servicios de alimentación con CO₂ o hidrocarburos. América del Sur y Oriente Medio-África se mantienen en etapa inicial; la adopción se concentra en las multinacionales capaces de financiar sistemas de bajo GWP con uso intensivo de capital.

Panorama Competitivo

El mercado de refrigerantes de bajo GWP está moderadamente consolidado, con los principales productores como Chemours, Honeywell y Daikin impulsando la innovación en mezclas de HFO para cumplir con las regulaciones de GWP. Daikin enfatiza la adopción del R-32 por su simplicidad operativa, mientras que Honeywell y Arkema fortalecen las asociaciones de materias primas para abordar la volatilidad de precios. Los fabricantes de equipos originales de HVAC, incluidos Lennox y Johnson Controls, están priorizando la optimización de sistemas específica para cada refrigerante, lanzando plataformas de bajo GWP diseñadas para sistemas split y centros de datos. Los competidores emergentes en bastidores de CO₂ y enfriadores de propano están disruptiendo el mercado con sistemas modulares de refrigerantes naturales. La adquisición de SET Refrigeración por parte de Epta mejora su presencia en el segmento de supermercados, mientras que las plataformas de detección de fugas y gestión energética basadas en inteligencia artificial están creando nuevas oportunidades en el sector posventa.

Líderes de la Industria de Refrigerantes de Bajo GWP

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Arkema S.A.

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Honeywell anunció una expansión de 300 millones de USD en su planta de HFO-1234yf en Geismar, añadiendo 15 kilotones de capacidad y reduciendo el consumo de energía un 18% por kilogramo de producción.

- Octubre de 2025: Chemours obtuvo la aprobación SNAP de la Agencia de Protección Ambiental de EE. UU. para Opteon XL20 (R-454C) en máquinas de hielo comerciales y refrigeración de transporte, abriendo un mercado anual de 22 kilotones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de refrigerantes de bajo potencial de calentamiento global como todos los fluidos nuevos con un potencial de calentamiento global a 100 años inferior a 750 vendidos en todo el mundo para refrigeración, aire acondicionado y bombas de calor. Los productos químicos incluidos son inorgánicos (amoníaco, dióxido de carbono), hidrocarburos (propano, isobutano) y nuevas mezclas fluoradas como los HFO y las mezclas A2L HFC/HFO ligeramente inflamables.

Exclusión del ámbito de aplicación: Los refrigerantes recuperados o reciclados y los ingresos procedentes de equipos completos de calefacción, ventilación y aire acondicionado quedan fuera del estudio.

������Գٲ�����ó��

- Por Tipo

- ���Դǰ���á�Ծ����Dz�

- Hidrocarburos

- Fluorocarbonos y Fluoro-olefinas (HFC y HFO)

- Por Aplicación

- Refrigeración Comercial

- Refrigeración Industrial

- Refrigeración Doméstica

- Otras Aplicaciones

- Por Industria del Usuario Final

- Alimentos y Bebidas

- Productos Químicos y Farmacéuticos

- Residencial

- Automotriz

- Otra Industria del Usuario Final (Hostelería, Estaciones de Combustible al Por Menor, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con distribuidores de gas, formuladores de OEM, contratistas de supermercados y reguladores de Norteamérica, Europa, Asia y el Golfo. Sus orientaciones sobre los precios medios de venta, el calendario de adopción del A2L y la acumulación de existencias vincularon las cifras secundarias a la realidad operativa.

Investigación documental

Construimos cuadrículas de referencia de suministro, comercio y precios a partir de UN Comtrade, las asignaciones AIM de US EPA, el registro europeo de cuotas de gases fluorados y las encuestas de producción METI de ������ó��, ya que estos conjuntos de datos informan de kilogramos vírgenes por código arancelario. A continuación, los analistas utilizaron datos del Instituto Internacional del Frío, ASHRAE, el Programa de Eficiencia Frigorífica de Kigali, los informes 10-K de las empresas y los registros de D&B Hoovers, Factiva y Questel para trazar un mapa de los cambios tecnológicos y el impulso de las patentes. Las fuentes citadas son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

El modelo parte de una reconstrucción descendente de la producción mundial y las importaciones netas, que luego se depura para detectar dobles recuentos y se corrobora con análisis ascendentes selectivos de los proveedores y comprobaciones por muestreo de cada ASP. Los principales impulsores (hitos de la reducción progresiva de Kigali, nueva capacidad de la cadena de frío, penetración de la CA residencial, tamaño típico de la carga y curvas de precios de los HFO) se utilizan en una regresión multivariante combinada con un análisis de escenarios para proyectar la demanda hasta 2030, mientras que las lagunas de datos se cubren con hipótesis conservadoras validadas por expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones aritméticas, de varianza y de valores atípicos, tras lo cual los analistas superiores revisan y bloquean el archivo. Mordor actualiza anualmente el conjunto de datos y emite actualizaciones provisionales cuando se producen cambios en las cuotas o acontecimientos importantes en las plantas.

Por qué la línea base de refrigerantes de bajo GWP de Mordor es fiable

Las estimaciones de dominio público suelen divergir porque las empresas varían su cesta de productos, su métrica y su cadencia de actualización.

Entre los principales factores de desviación se incluyen la mezcla de existencias recuperadas con suministro virgen, el uso de precios de catá���������� sin descuentos, el cómputo de sistemas HVAC completos y las renovaciones esporádicas. Mordor evita estos escollos rastreando únicamente los kilogramos vírgenes de menos de 750 GWP, valorándolos con ASP ponderados verificados y volviendo a ejecutar el modelo después de cada paso normativo.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 204,71 kt (2025) | Inteligencia de Mordor | - |

| 8.700 millones de dólares (2024) | Consultoría global A | Combina HFC de bajo PCA y heredados, métrica de valor, divisiones opacas |

| 32.570 millones USD (2024) | Portal industrial B | Incluye gases recuperados y herrajes de calefacción, ventilación y aire acondicionado, elevación agresiva del ASP |

| 28.760 millones USD (2023) | Seguimiento del mercado C | Omite los inorgánicos, extrapola sólo los envíos de CA |

Estas comparaciones muestran cómo el desvío del alcance o los atajos en la fijación de precios inflan los totales. Al ceñirse a unos límites claros y a unas variables transparentes, ���������� proporciona una base de referencia equilibrada y trazable en la que pueden confiar los planificadores estratégicos.

Preguntas Clave Respondidas en el Informe

¿A qué volumen se prevé que llegue el mercado de refrigerantes de bajo GWP en 2031?

Se espera que el mercado alcance 323,35 kilotones en 2031, creciendo a una CAGR del 7,93%.

¿Qué segmento lidera actualmente en cuota de mercado?

La refrigeración comercial lidera, con el 45,56% del volumen de 2025.

¿Por qué los fluorocarbonos siguen siendo dominantes a pesar de la presión regulatoria?

Los mandatos automotrices para el R-1234yf y las mezclas de HFO de sustitución directa para enfriadores mantienen una alta demanda, mientras que las escaseces de suministro ralentizan la sustitución por hidrocarburos.

¿Cómo influyen los incentivos de EE. UU. en la adopción residencial de bombas de calor?

El crédito fiscal 25C de la Ley de Reducción de la Inflación impulsó 2,8 millones de ventas de bombas de calor en 2025, con unidades de propano ganando cuota en climas fríos.

¿Cuál es el principal obstáculo para la adopción de sistemas de CO₂ en los mercados emergentes?

La escasez de técnicos capacitados aumenta el riesgo de instalación y retrasa las conversiones en supermercados.

¿Qué regiones muestran el crecimiento de mercado más rápido hasta 2031?

América del Norte registra la CAGR regional más alta del 8,26% debido a las agresivas prohibiciones de la Agencia de Protección Ambiental de EE. UU. y los créditos fiscales.

Última actualización de la página el: