Tamaño y Cuota del Mercado de CO2 Transcrítico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 0.64 Millones de toneladas |

| Volumen del Mercado (2031) | 1.46 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 18.05% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CO2 Transcrítico por ����������

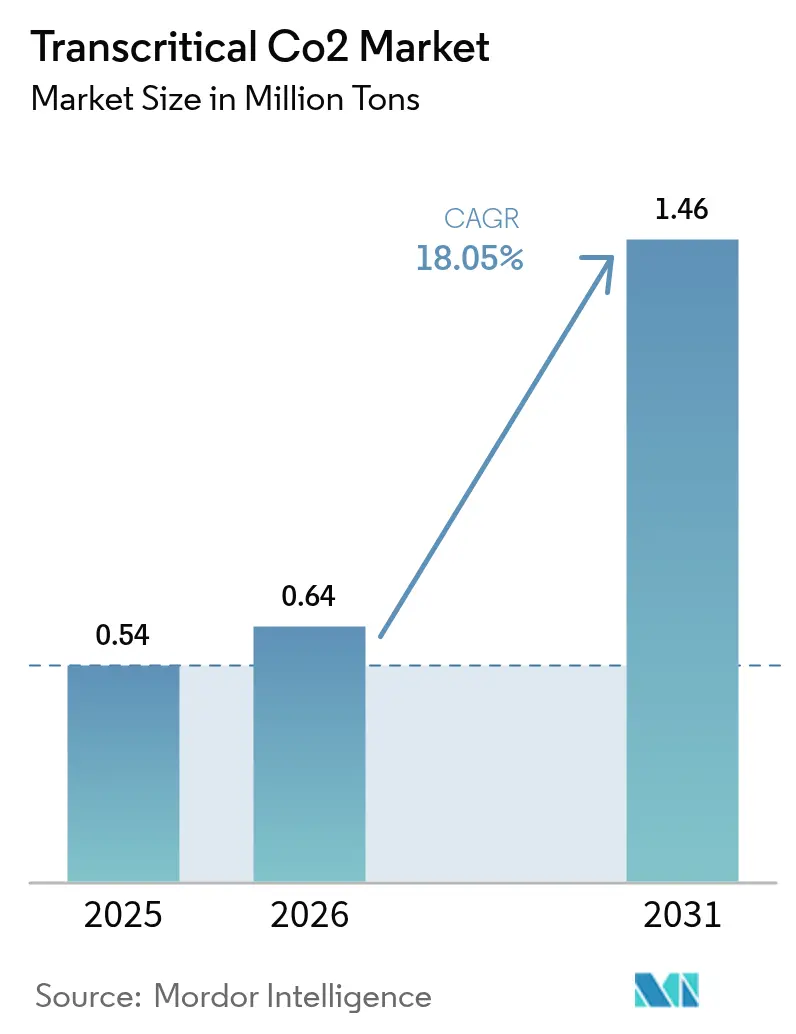

El tamaño del Mercado de CO2 Transcrítico fue valorado en 0,54 millones de toneladas en 2025 y se estima que crecerá desde 0,64 millones de toneladas en 2026 hasta alcanzar 1,46 millones de toneladas en 2031, a una CAGR del 18,05% durante el período de pronóstico (2026-2031). Esta rápida expansión refleja cómo las normativas medioambientales, en especial el Reglamento F-Gas de la UE, están impulsando un cambio generalizado hacia refrigerantes naturales con un impacto climático casi nulo. Las mejoras de eficiencia derivadas de eyectores, compresión paralela y compresores de pistón líquido están reduciendo los costos operativos, otorgando a los usuarios finales un claro incentivo financiero para abandonar los refrigerantes de alto Potencial de Calentamiento Global (GWP). El crecimiento también está impulsado por las emergentes bombas de calor de alta temperatura que elevan las temperaturas de salida hasta 124 °C, abriendo nuevas fuentes de ingresos en el calor de proceso industrial y ampliando el atractivo del mercado de CO2 transcrítico.

Conclusiones Clave del Informe

- Por componente, los compresores mantuvieron una cuota de ingresos del 34,60% en 2025, mientras que los enfriadores de gas exhibieron el crecimiento más rápido con una CAGR del 18,6%.

- Por función, la refrigeración capturó el 67,40% de la cuota del mercado de CO2 transcrítico en 2025; se proyecta que las aplicaciones de calefacción se expandirán a una CAGR del 18,95% hasta 2031.

- Por tipo de instalación, los proyectos de nueva construcción representaron el 74,20% del tamaño del mercado de CO2 transcrítico en 2025 y continúan liderando con una CAGR del 19,25%.

- Por aplicación, los supermercados representaron el 74,30% de la cuota del tamaño del mercado de CO2 transcrítico en 2025 y avanzan a una CAGR del 19,05% hasta 2031.

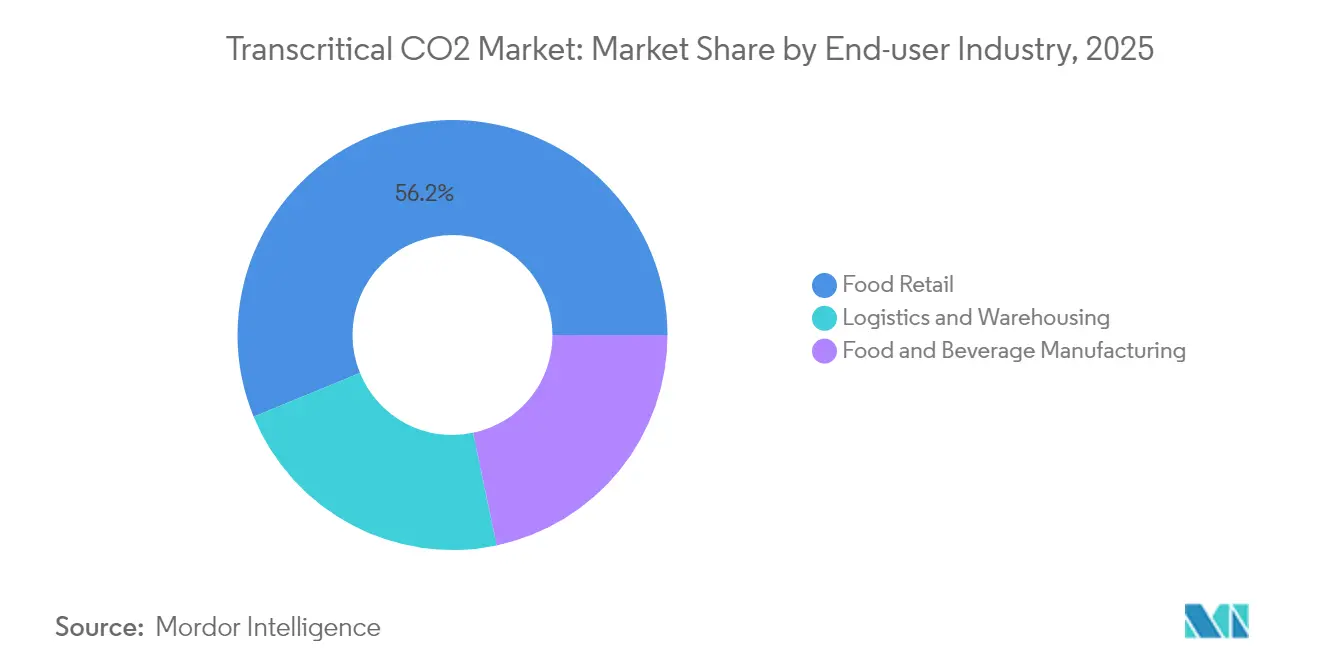

- Por industria de usuario final, el comercio minorista de alimentos dominó con una cuota del 56,20% en 2025; la logística y el almacenamiento es el segmento de más rápido crecimiento con una CAGR del 18,75% hasta 2031.

- Por geografía, Europa dominó con una cuota del 77,30% en 2025 y también es la de más rápido crecimiento con una CAGR del 18,4%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CO2 Transcrítico

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estricta Reducción Progresiva de F-Gas en Europa y �䲹�Բ���á | +6.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente del Segmento de Supermercados y Tiendas de Conveniencia | +4.8% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente del Segmento de Instalaciones de Procesamiento y Almacenamiento de Alimentos | +3.1% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda Creciente de Refrigerantes Naturales con Bajo Impacto Medioambiental | +2.9% | Global, con adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Reducción de Costos de los Sistemas de CO₂ Debido a la Escala y la Innovación | +1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La Estricta Reducción Progresiva de F-Gas Acelera los Plazos de Adopción

Los recortes de cuotas bajo la revisión del Reglamento F-Gas de la UE de 2024 han elevado los precios de los HFC hasta un 400% y han obligado a los minoristas a acelerar los calendarios de sustitución de equipos. Una legislación similar en �䲹�Բ���á y las próximas normas de la Ley AIM en los Estados Unidos alinean los horizontes de cumplimiento normativo a nivel global, lo que permite a los fabricantes escalar la producción de componentes y reducir el costo por unidad. A medida que las cadenas de suministro se estandarizan en torno a las especificaciones de CO₂, la certificación de equipos transfronteriza se ha simplificado, reduciendo las horas de ingeniería por instalación. Estas políticas sincronizadas han trasladado, por tanto, los sistemas transcríticos de una opción de sostenibilidad a largo plazo a un requisito empresarial inmediato[1]Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido, "Reglamento F-Gas en Gran Bretaña," assets.publishing.service.gov.uk.

Los Supermercados Impulsan la Innovación a Través de la Escala y la Integración

Las cadenas de supermercados ahora especifican bastidores de CO₂ con recuperación de calor integrada que enfría los gabinetes, calienta los pasillos de las tiendas y alimenta los circuitos de agua caliente sanitaria en un solo circuito. Las readaptaciones de tiendas entre 2023 y 2025 muestran una reducción de la demanda energética del 55-60% cuando se combinan puertas de gabinetes avanzadas y compresión paralela asistida por eyector. Los períodos de amortización se han reducido a 3-5 años, creando una plantilla replicable para formatos de conveniencia más pequeños. Los requisitos de modularidad de este sector han orientado las hojas de ruta de productos de los fabricantes de equipos originales (OEM), impulsando el desarrollo de enfriadores de gas y unidades condensadoras tipo enchufar y usar que acortan los tiempos de construcción en sitio.

Las Instalaciones de Almacenamiento de Alimentos Priorizan la Precisión de Temperatura y la Fiabilidad

Las cámaras frigoríficas que utilizan CO₂ transcrítico mantienen las variaciones de temperatura dentro de 1 grado Celsius, salvaguardando la calidad de proteínas y productos, y extendiendo la vida útil. Los operadores también valoran la capacidad multitarea de la tecnología, desde la congelación rápida a −40 grados Celsius hasta el almacenamiento refrigerado cerca de 2 grados Celsius en una sola planta central, lo que reduce la inversión de capital y el espacio en planta. Los controles habilitados por IA ahora predicen el desgaste del compresor, reduciendo el tiempo de inactividad en un 35% y manteniendo constante el rendimiento durante los picos de temporada de cosecha.

Los Refrigerantes Naturales Ganan Impulso Más Allá de los Beneficios Medioambientales

Con un GWP de 1 y sin riesgo de eliminación progresiva futura, el CO₂ ofrece valor de cobertura frente a la evolución de la política climática. Las ventajas termodinámicas, como la alta capacidad volumétrica, permiten marcos de compresores más pequeños, mientras que la recuperación gratuita de calor puede cubrir el 100% de las cargas de calefacción de espacios en regiones templadas. Los datos de campo de instalaciones nórdicas confirman ahorros energéticos de hasta el 30% sobre sistemas HFC optimizados, incluso antes de contabilizar los créditos por precio del carbono.

Análisis de Impacto de las Restricciones*

| Restricciones | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Falta de Conciencia sobre los Sistemas de CO2 Transcrítico | -1.2% | Global, con énfasis en mercados en desarrollo | Mediano plazo (2-4 años) |

| Altos costos iniciales de instalación y equipos | -2.4% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Adopción más lenta fuera de Europa debido a brechas regulatorias | -1.8% | América del Norte, Asia Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La Complejidad Técnica Crea Barreras de Implementación

Las presiones de operación que se acercan a los 120 bar exigen tuberías especiales, válvulas y rigurosos procesos de puesta en servicio. Una encuesta a contratistas de 2024 mostró que el 68% citó la formación limitada como su principal barrera para licitar proyectos de CO₂. Las asociaciones de la industria han ampliado los programas de certificación, aunque la capacidad en campo sigue rezagada respecto a la demanda, lo que extiende los plazos de los proyectos en América del Norte y Asia. Las herramientas de gemelo digital están emergiendo para agilizar el diseño, pero una competencia generalizada es poco probable antes de 2027.

La Prima de Costo Inicial Desafía los Cálculos de Retorno sobre la Inversión

Para tiendas pequeñas o sitios de uso industrial ligero, una prima de capital del 15-30% sobre los sistemas HFC puede frenar la aprobación directiva a pesar de una economía de vida útil favorable. Aunque los precios de los componentes han caído aproximadamente un 8-10% por año desde 2023, la volatilidad de las tasas de interés mantiene alto el escrutinio sobre el período de amortización. Las economías de escala de la madura cadena de suministro de Europa se están extendiendo gradualmente a otras regiones, reduciendo las brechas de costo para plantas de 20-200 kW. Los incentivos financieros vinculados a los objetivos de descarbonización están suavizando aún más el obstáculo inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Enfriadores de Gas Impulsan las Mejoras de Eficiencia

Los compresores representaron el 34,60% de los ingresos de 2025 y siguen siendo el corazón de cualquier diseño de bastidor. Los saltos de eficiencia, como la unidad de seis cilindros BOCK HGX56 CO₂ T de Danfoss, ofrecen hasta 135 kW de refrigeración al tiempo que reducen las temperaturas de descarga y los intervalos de servicio. Sin embargo, los enfriadores de gas son los de mayor crecimiento, expandiéndose un 18,6% anual a medida que los OEM refinan los paquetes de aletas de microcanales y adoptan pulverizaciones adiabáticas que elevan el Coeficiente de Eficiencia Energética (EER) de pico veraniego hasta un 25%.

Las válvulas de expansión electrónicas de alta presión y los controles adaptativos ahora modulan el flujo a 120 bar con precisión de décimas de segundo, impulsando ganancias de eficiencia anuales del 15-20%. Las mejoras en los componentes se trasladan en cascada al rendimiento a nivel de sistema, ampliando el rango climático creíble de las instalaciones del mercado de CO2 transcrítico y desbloqueando proyectos en todos los continentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Función: Las Aplicaciones de �䲹����ڲ�������ó�� Ganan Importancia Estratégica

La refrigeración se mantuvo como el ancla del mercado de CO2 transcrítico en 2025, generando el 67,40% de los ingresos a través de miles de despliegues en supermercados, almacenes y enfriamiento de procesos. Las mejoras de ahorro energético —enfriadores de gas adiabáticos, eyectores y compresión paralela— han mejorado el rendimiento en climas cálidos, manteniendo al segmento en una senda de crecimiento de dos dígitos.

La calefacción, aunque de menor tamaño, avanza rápidamente a una CAGR del 18,95% a medida que fábricas y redes de energía de distrito adoptan bombas de calor de alta temperatura que alcanzan 124 °C de salida y niveles de Coeficiente de Rendimiento (COP) superiores a 3. Cuando se añade la integración de calor residual, los valores efectivos de COP superan 5, convirtiendo lo que era una tecnología impulsada por el cumplimiento normativo en una herramienta de descarbonización rentable.

Por Tipo de Instalación: La Nueva Construcción Domina Mediante la Integración en el Diseño

Diseñar la infraestructura de CO₂ desde el primer día evita costosas readaptaciones de salas de máquinas y permite a los arquitectos incorporar el calor residual en los diseños de climatización, otorgando a las nuevas construcciones una cuota del 74,20% en 2025. El costo total instalado es un 15-20% inferior al de las readaptaciones comparables porque no se necesitan plantas de enfriamiento temporales ni mano de obra de conmutación por fases. El segmento se está expandiendo a una CAGR del 19,25% a medida que proliferan mundialmente proyectos de nueva planta en alimentación, almacenamiento en frío e industria.

Por Aplicación: Los Supermercados Lideran la Adopción y la Innovación

Los supermercados controlaron el 74,30% de la demanda de 2025, equiparando la escala necesaria para presionar a los OEM hacia la producción en serie y las mejoras de componentes. Una sola tienda de 6.780 m² cerca de Estocolmo registró una caída del 55% en la potencia de refrigeración y un recorte del 64% en la energía de calefacción al cambiar a un bastidor de CO₂ integrado con recuperación de calor.

La rápida amortización, reforzada por el alivio fiscal sobre el carbono, significa que las cadenas de comercio minorista planifican despliegues de toda la cartera hasta 2031. El mercado de CO2 transcrítico continúa beneficiándose de este predecible ciclo de inversión plurianual, que ancla la capacidad de la cadena de suministro.

Por Industria de Usuario Final: El Sector Logístico Adopta el Control de Precisión

El comercio minorista de alimentos aportó el 56,20% del volumen total en 2025, reforzando el vínculo entre los objetivos de descarbonización de los supermercados y la tecnología transcrítica. Las cadenas valoran la posibilidad de satisfacer simultáneamente las cargas de refrigeración, climatización y agua caliente sin calderas de combustibles fósiles.

Sin embargo, la logística y el almacenamiento registran el crecimiento más rápido con una CAGR del 18,75%. Los desarrolladores de almacenamiento en frío especifican bastidores de CO₂ para cumplir con mandatos más estrictos de inversores ESG y cubrirse frente a los gravámenes sobre el carbono. Una nueva instalación de 292.000 ft² en Minnesota combina bastidores avanzados con tanques de almacenamiento térmico, aplanando los picos de demanda y asegurando la certificación LEED.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Europa representó el 77,30% del volumen de 2025, respaldada por la agresiva reducción progresiva de HFC de la UE y un ecosistema maduro de fabricantes de componentes especializados. La región también registra la CAGR más alta del 18,4% a medida que los proyectos piloto de energía de distrito adoptan bombas de calor de CO₂ de 3-10 MW conectadas a redes municipales, demostrando la viabilidad a escala de megavatios.

América del Norte está alcanzando rápidamente el ritmo a medida que las normas de la Ley AIM convergen con los umbrales canadienses, desencadenando una oleada de pedidos de bastidores para supermercados y almacenes en frío de construcción específica. Asia Pacífico muestra un progreso mixto. Los programas de subvenciones de ������ó�� han impulsado miles de instalaciones en tiendas de conveniencia, mientras que los primeros congeladores industriales de explosión y los centros logísticos de China ahora prueban skids de CO₂ de 1-2 MW para cadenas de frío de exportación.

América del Sur y MEA permanecen en etapas tempranas; sin embargo, las plantas piloto de concepto, como una cámara frigorífica para pescado alimentada por energías renovables en Cabo Verde que reduce las emisiones un 95%, ilustran la viabilidad incluso en entornos cálidos con redes eléctricas limitadas. Las alianzas regionales de formación con OEM europeos tienen como objetivo cerrar la brecha de competencias para 2027, sentando las bases para una penetración más amplia.

Panorama Competitivo

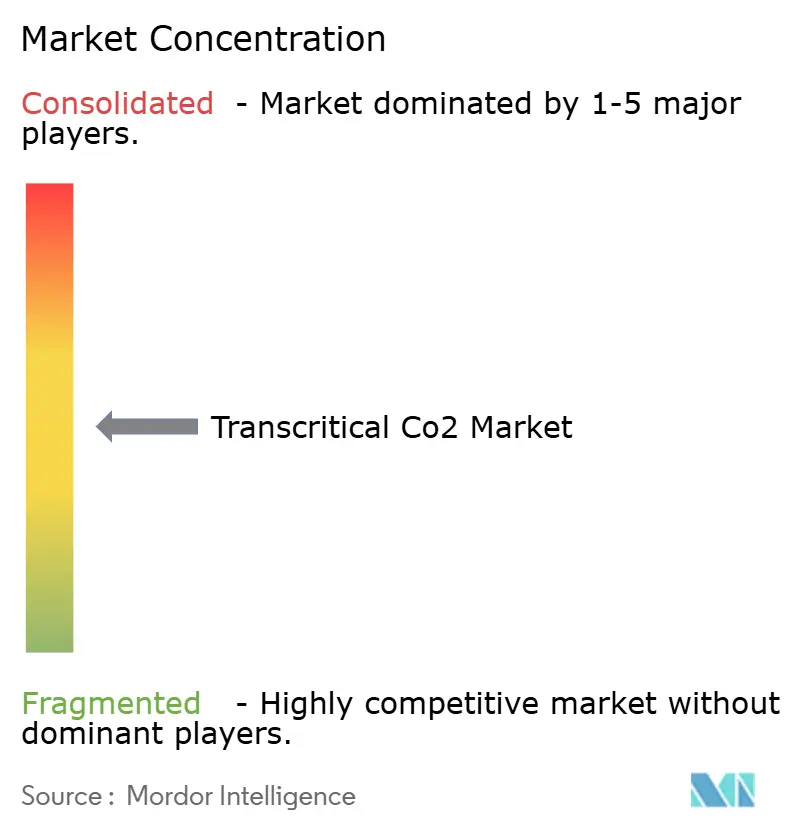

El mercado de CO2 transcrítico está moderadamente fragmentado. Los líderes globales como Danfoss, Advansor y Carrier aprovechan la integración vertical —compresores, válvulas y controles— para garantizar la compatibilidad llave en mano y acortar la puesta en servicio. Invierten en investigación y desarrollo en rendimiento en climas cálidos, un diferenciador clave que justifica primas de precio. Los especialistas de nivel medio, a menudo europeos, se centran en la ingeniería de bastidores a medida para nichos industriales o marítimos, construyendo su reputación en la personalización más que en el volumen.

Líderes de la Industria de CO2 Transcrítico

Advansor A/S

BITZER Kühlmaschinenbau GmbH

CCR

Danfoss Industries Pvt Ltd

Hillphoenix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La subsidiaria Hussman de Panasonic Corporation firmó un acuerdo exclusivo con Refra para suministrar bastidores de CO₂ transcrítico, enfriadoras y sistemas de bomba de calor R290 al mercado australiano.

- Febrero 2025: La subsidiaria australiana de Panasonic Corporation, Hussmann Australia, presentó una unidad condensadora de CO₂ transcrítico de 20 HP dirigida a supermercados y enfriamiento industrial ligero.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del CO2 transcrítico como todos los sistemas de refrigeración, calefacción y bombas de calor de nueva instalación que funcionan por encima de la temperatura crítica del CO2 de 31,1 ºC y 73,8 bares, junto con sus compresores, refrigeradores de gas, válvulas, receptores y controles electrónicos. Hacemos un seguimiento de los sistemas suministrados a supermercados, plantas de procesamiento de alimentos, centros logísticos, pistas de hielo y proyectos industriales de bombas de calor de alta temperatura.

No se contabilizan los cilindros portátiles para bebidas ni las unidades subcríticas en cascada o de refuerzo.

������Գٲ�����ó��

- Por Componente

- Compresores

- Enfriadores de Gas

- Válvulas y Controles

- Por Función

- ���ڰ��������������ó��

- �䲹����ڲ�������ó��

- Aire Acondicionado

- Por Tipo de Instalación

- Nueva Construcción

- ��岹��ٲ�����ó��

- Por Aplicación

- ���ڰ��������������ó�� Comercial

- ���ڰ��������������ó�� Industrial

- Supermercados

- Otros

- Por Industria de Usuario Final

- Comercio Minorista de Alimentos

- Fabricación de Alimentos y Bebidas

- Logística y Almacenamiento

- Por Geografía

- Asia Pacífico

- China

- ������ó��

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ingenieros de fabricantes de equipos originales, directores de instalaciones de supermercados, distribuidores de componentes y reguladores energéticos de Europa, Norteamérica y Asia. Las conversaciones validan las estimaciones de envíos, la erosión de los precios y los obstáculos a la penetración, llenando lagunas que la literatura por sí sola no puede cerrar.

Investigación documental

Empezamos con flujos de datos públicos, códigos aduaneros de compresores de CO2, flujos comerciales de Eurostat, registros de cuotas SNAP de la EPA estadounidense y F-Gas de la UE, libros de contabilidad de subvenciones del Ministerio de Economía japonés y recuentos de instalaciones anuales de asociaciones como ATMOsphere y EHI. Los archivos de las empresas, los informes de los inversores y las familias de patentes describen los aumentos de capacidad y los cambios tecnológicos.

A continuación, nuestros analistas consultan fuentes de pago de confianza: D&B Hoovers para los ingresos de los fabricantes, Dow Jones Factiva para los contratos ganados, Marklines para los ensayos de bombas de calor de automoción y Questel para las citas de patentes de compresores. Estas fuentes se combinan con series de precios de la energía, estadísticas de superficie comercial y permisos de construcción regionales para establecer unos techos de adopción realistas. La lista es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Anclamos la línea de base en el refrigerante de CO2 instalado, derivado a través de una construcción descendente que reconstruye el stock del sistema a partir de registros de instalación nacionales, que luego se cruzan con muestreos ascendentes de envíos de compresores y capacidades de estanterías. Los datos clave son las tuberías de apertura de los supermercados, el tamaño medio de la carga de las estanterías, el uso de la compresión paralela, los precios regionales de la electricidad y los presupuestos de las subvenciones a las bombas de calor. Una regresión multivariable, apoyada por un análisis de escenarios para los impactos de la temperatura ambiente, proyecta el volumen al final del periodo de previsión. Cuando los datos de los proveedores son parciales, las medias ponderadas de las llamadas primarias cubren el vacío.

Ciclo de validación y actualización de datos

Cada ejecución del modelo se somete a una prueba de estrés con respecto a los volúmenes comerciales históricos, los indicadores de anomalías y los ratios de pares antes de su aprobación. El informe se actualiza cada año; los acontecimientos políticos o tecnológicos importantes dan lugar a una revisión intermedia, lo que garantiza que los clientes reciban siempre nuestra visión más reciente.

Por qué nuestra línea de base de Co2 transcrítico manda en fiabilidad

Las cifras publicadas varían mucho porque las empresas mezclan las métricas de ingresos y volumen, agrupan las piezas de adaptación o pasan por alto las penalizaciones por zona climática.

Al seleccionar un ámbito funcional claro y fundamentar las previsiones en registros de instalación verificados, Mordor ofrece una línea de base fiable y transparente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,54 millones de toneladas (2025) | Inteligencia de Mordor | - |

| 35.800 millones de dólares (2024) | Consultoría regional A | Utiliza precios de catá���������� sin ajustes por distribuidor o servicio |

| 55 900 millones de dólares (2024) | Diario profesional B | Incluye piezas de reequipamiento subcríticas y flujos de ingresos mixtos |

| 54.100 millones de dólares (2024) | Consultoría global C | Aplica una CAGR uniforme, ignora las penalizaciones por rendimiento en condiciones ambientales adversas |

La comparación demuestra que cuando el alcance, las variables y la cadencia de actualización son disciplinados, nuestras cifras se mantienen reproducibles y listas para la toma de decisiones, ofreciendo a los ejecutivos un punto de vista equilibrado para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de CO2 transcrítico?

Las reducciones progresivas regulatorias de los refrigerantes de alto GWP, la demanda de los supermercados de calefacción y refrigeración integradas, y las ganancias de eficiencia derivadas de nuevos diseños de componentes están impulsando una CAGR del 18,05% hasta 2031.

¿Qué tamaño tendrá el mercado de CO2 transcrítico en 2031?

Se proyecta que el tamaño del mercado de CO2 transcrítico alcanzará 1,46 millones de toneladas en 2031, más del doble de su nivel de 2025.

¿Qué segmento de aplicación tiene la mayor cuota actualmente?

Los supermercados lideran con una cuota del 74,30% en 2025 porque los bastidores de CO₂ integrados satisfacen las necesidades de refrigeración, calefacción de espacios y agua caliente en un solo sistema.

¿Por qué los enfriadores de gas son el componente de más rápido crecimiento?

El rendimiento de rechazo de calor limita la eficiencia general; los avances en aletas de microcanales y el preenfriamiento adiabático suman hasta un 25% de ahorro energético, convirtiendo a los enfriadores de gas en un segmento con una CAGR del 18,6%.

¿Qué frena la adopción fuera de Europa?

Las altas primas de costo inicial y la escasez de técnicos formados para trabajar a presiones de 120 bar ralentizan la adopción, especialmente en regiones en desarrollo.

Última actualización de la página el: