Tamaño y Cuota del Mercado Indio de Smart TV y OTT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 22.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Indio de Smart TV y OTT por ����������

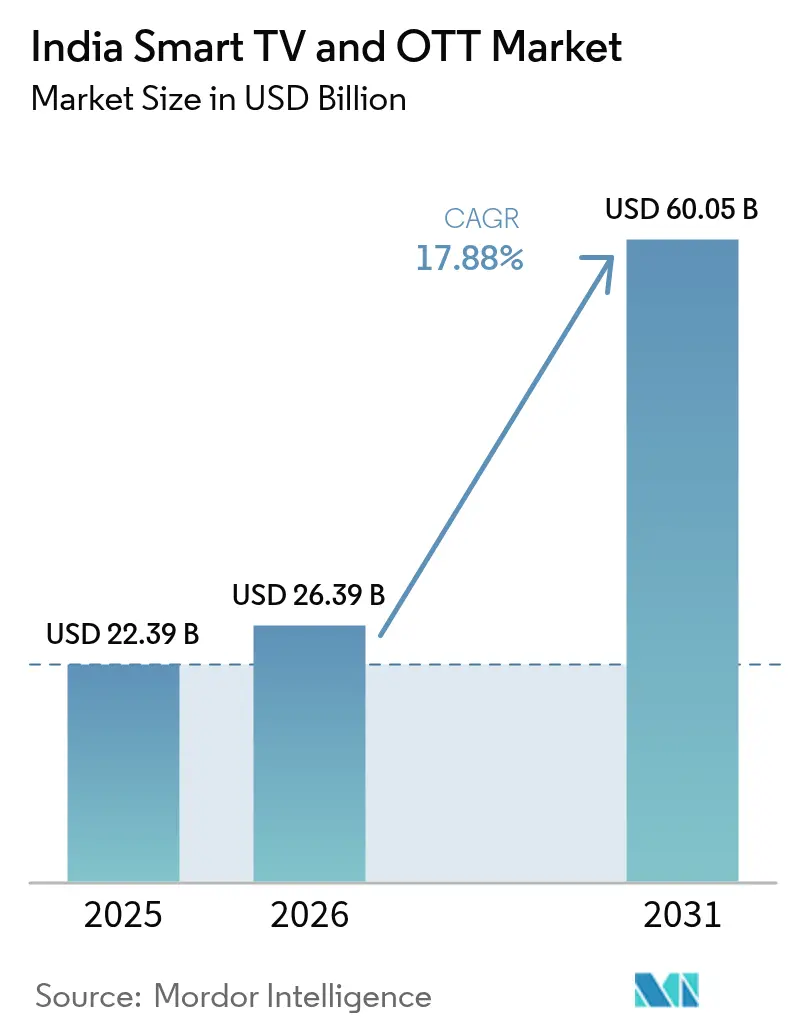

El tamaño del mercado indio de Smart TV y OTT fue valorado en 22.390 millones de USD en 2025 y se estima que crecerá desde 26.390 millones de USD en 2026 hasta alcanzar los 60.050 millones de USD en 2031, a una CAGR del 17,88% durante el período de previsión (2026-2031). Este impulso de crecimiento se origina en la convergencia de los esquemas de Incentivos Vinculados a la Producción (PLI), la reducción de los precios de venta promedio y un auge en el consumo de contenido regional que ahora alcanza en profundidad a las ciudades de nivel 2 y nivel 3. Las expansiones de capacidad respaldadas por PLI en Tamil Nadu y Telangana mantienen la oferta estable incluso cuando los precios de los componentes fluctúan, mientras que el despliegue de fibra rural de BharatNet agrega millones de nuevos usuarios de banda ancha cada trimestre. La intensidad competitiva aumenta a medida que los competidores chinos presionan con ventajas de precio y las marcas coreanas posicionan características premium; sin embargo, los fabricantes nacionales ganan terreno gracias al mandato de IndOS y los recortes arancelarios favorables sobre células abiertas.[1]"Noticias de Productos Electrónicos," The Economic Times, economictimes.indiatimes.com Los consumidores, ayudados por las bajas tarifas de datos móviles y el impulso del despliegue de 5G, están trasladando sus horas de visualización desde los teléfonos inteligentes hacia las pantallas del salón, lo que dinamiza aún más la demanda de dispositivos.

Conclusiones Clave del Informe

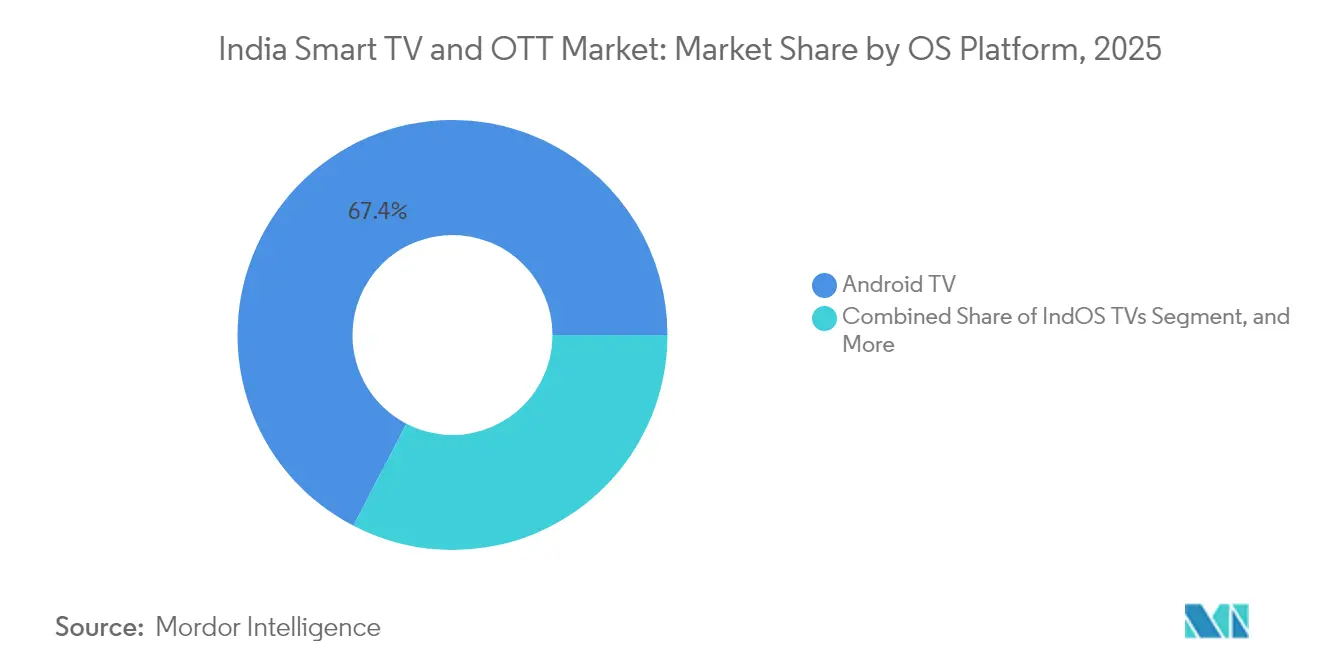

- Por plataforma de SO, Android TV lideró con el 67,38% de la cuota del mercado indio de Smart TV y OTT en 2025, mientras que se proyecta que los televisores con IndOS avancen a una ágil CAGR del 26,85% hasta 2031.

- Por banda de precio, el segmento de 20.000-40.000 INR mantuvo una cuota de ingresos del 41,60% en 2025; se prevé que los televisores con precio superior a 60.000 INR se expandan a una CAGR del 23,70% hasta 2031.

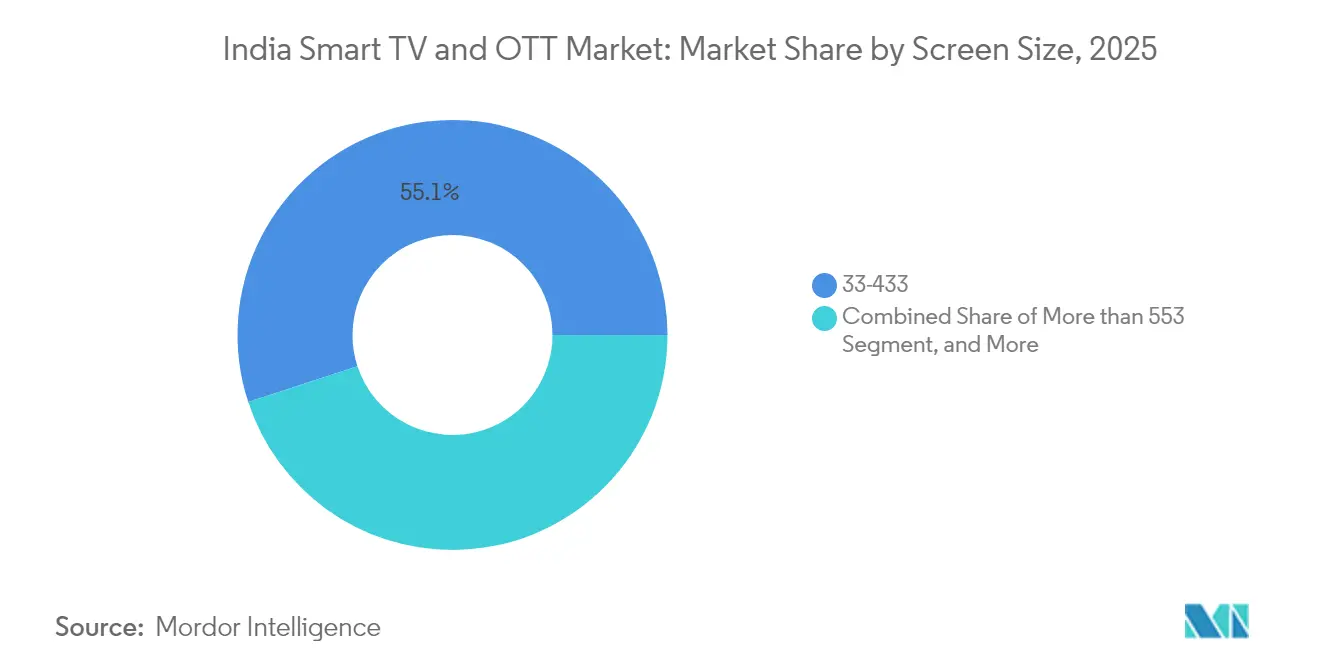

- Por tamaño de pantalla, los modelos de 33-43 pulgadas captaron el 55,05% de la cuota del tamaño del mercado indio de Smart TV y OTT en 2025, mientras que los televisores de más de 55 pulgadas crecerán a una CAGR del 25,60% durante el período de perspectiva.

- Por canal de distribución, las ventas en línea representaron una cuota del 59,10% en 2025, mientras que el comercio minorista organizado se perfila para la CAGR más rápida del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Indio de Smart TV y OTT

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la renta disponible y adopción digital | 3.20% | Nacional, con mayores ganancias en ciudades de nivel 2/3 | Medio plazo (2-4 años) |

| Caída de los precios de venta promedio de Smart TV e incentivos de fabricación PLI | 4.10% | Nacional, fabricación concentrada en Tamil Nadu, Telangana | Corto plazo (≤ 2 años) |

| Auge de datos de banda ancha y despliegues de 5G | 2.80% | Liderado por zonas urbanas, expandiéndose a mercados rurales | Medio plazo (2-4 años) |

| Localización de contenido en más de 12 idiomas | 2.50% | Bastiones regionales en el sur, oeste y este de India | Largo plazo (≥ 4 años) |

| Estándar obligatorio India TV OS (IndOS) | 1.90% | Implementación nacional, despliegue escalonado | Largo plazo (≥ 4 años) |

| Agrupación de super-aplicaciones de OTT + comercio electrónico | 2.10% | Inicialmente en ciudades metropolitanas y de nivel 1 | Medio plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento de la Renta Disponible y Adopción Digital

Los usuarios de internet rurales superaron los 442 millones en 2024, superando por primera vez la base urbana y señalando una demanda potencial más profunda para el mercado indio de Smart TV y OTT.[2]TNN, "Más de la mitad de los 821 millones de usuarios de internet proceden de la India rural," timesofindia.indiatimes.com La pobreza multidimensional cayó al 14,96% en 2019-21, liberando el presupuesto de los hogares para la electrónica de consumo de larga vida. El programa gubernamental PMGDISHA capacitó a casi 64 millones de ciudadanos en habilidades digitales básicas, reduciendo las barreras de entrada a las funciones de Smart TV. El uso de datos inalámbricos mensuales promedio alcanzó 21,30 GB por suscriptor a una tarifa de 8,31 INR por GB, frente a los 268,97 INR de hace diez años, convirtiendo el streaming en HD y 4K en un hábito cotidiano. Estos cambios socioeconómicos sustentan un sólido impulso de crecimiento plurianual para el mercado indio de Smart TV y OTT.

Caída de los Precios de Venta Promedio de Smart TV e Incentivos de Fabricación PLI

Los reembolsos de PLI compensan los volátiles precios de los paneles, permitiendo a las marcas mantener los precios de entrada incluso cuando los costos de las células abiertas oscilaron un 20% desde finales de 2023. La expansión de Dixon Technologies por valor de 600 millones de USD en módulos de visualización ancla un ecosistema de proveedores más amplio que ahora incluye a proveedores de componentes coreanos que invierten 1.200 crore INR para localizar insumos. El Presupuesto de la Unión de febrero de 2025 redujo el arancel aduanero sobre las células abiertas a cero y mantuvo un tramo inferior para las pantallas más pequeñas, preservando la competitividad en costos a pesar de un GST del 28% sobre los televisores de más de 32 pulgadas.[3]Acharya Mayashree, "Presupuesto 2025: Artículos Más Baratos y Más Caros," cleartax.in Estos vientos fiscales favorables permiten a los fabricantes fijar precios agresivos sin erosionar los ya reducidos márgenes operativos del 4-7%, sosteniendo el crecimiento impulsado por el volumen en el mercado indio de Smart TV y OTT.

Auge de Datos de Banda Ancha y Despliegues de 5G

India instaló 462.084 estaciones base de 5G en 779 distritos para diciembre de 2024, elevando la velocidad de descarga móvil mediana a 95,67 Mbps. Los 5,7 millones de suscriptores de internet inalámbrico fijo de Reliance Jio representan el 85% de ese segmento, otorgando a su cartera de OTT una ventaja de ancho de banda. El 4G cubre ahora 615.836 pueblos, mientras que la fibra de BharatNet alcanzó 1,25 millones de hogares rurales, ampliando la base potencial del mercado indio de Smart TV y OTT. No obstante, persisten brechas de calidad: el 62% de los usuarios de banda ancha fija reportaron interrupciones frecuentes y deficiencias de velocidad en una encuesta de consumidores de marzo de 2025. Las alianzas de internet satelital con Starlink y OneWeb apuntan a cerrar la brecha de última milla en regiones remotas, potencialmente añadiendo una nueva capa de crecimiento.[4]Business Today Desk, "Starlink acepta las normas de localización de datos," businesstoday.in

Localización de Contenido en Más de 12 Idiomas

Los contenidos en idiomas regionales representaron el 52% del total de la visualización en plataformas OTT en 2023 y continúan creciendo a medida que las bibliotecas en tamil, telugu y bengalí se amplían. BHASHINI, la plataforma de inteligencia artificial lingüística del gobierno, gestiona actualmente 100 millones de inferencias mensuales en 22 idiomas, habilitando la navegación por voz en dispositivos IndOS. La plataforma vernácula STAGE obtuvo 12,5 millones de USD en financiación Serie B para escalar producciones hiperlocales, mientras que los grandes eventos en vivo de JioCinema atrajeron 8,3 millones de espectadores simultáneos, validando la monetización regional a escala nacional. Esta ola de localización fideliza a los usuarios en los ecosistemas OTT y acelera las actualizaciones de dispositivos, beneficiando al mercado indio de Smart TV y OTT.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto GST (28%) y aranceles aduaneros sobre paneles | -2.30% | Nacional, afectando a todos los segmentos de precio superiores a 32" | Corto plazo (≤ 2 años) |

| Piratería y uso compartido de contraseñas | -1.80% | Principalmente mercados urbanos, afectando al contenido premium | Medio plazo (2-4 años) |

| Falta de fiabilidad de la red eléctrica rural | -1.50% | India rural, concentrada en los estados orientales | Largo plazo (≥ 4 años) |

| Sobrecarga del costo de espectro 5G | -1.10% | Nacional, afectando a la capacidad de inversión de las operadoras de telecomunicaciones | Medio plazo (2-4 años) |

| Fuente: ���������� | |||

Alto GST y Aranceles Aduaneros sobre Paneles

El tramo del GST del 28% sobre los televisores de más de 32 pulgadas orienta a los compradores hacia pantallas más pequeñas con mayor eficiencia fiscal, aunque los hábitos del salón favorecen las pantallas más grandes. El arancel aduanero sobre los paneles interactivos aumentó al 20% en el Presupuesto 2025-26, presionando a los segmentos educativo y comercial que a menudo impulsan el escalado del volumen. Las pruebas de conformidad bajo la norma IS 616:2017 añaden semanas a los ciclos de lanzamiento y agravan la presión sobre los costos a medida que las marcas gestionan múltiples aprobaciones oficiales. Estas fricciones fiscales y procedimentales ralentizan la adopción de productos premium y restan puntos a la CAGR del mercado indio de Smart TV y OTT hasta que la racionalización arancelaria cobre impulso.

Piratería y Uso Compartido de Contraseñas

Los datos del sector sugieren que entre el 30% y el 40% de las cuentas de suscripción son compartidas más allá de los usuarios previstos, diluyendo los ingresos entre el público premium urbano. Los debates judiciales sobre la censura de las plataformas OTT generan ambigüedad regulatoria que añade cargas de cumplimiento a los ya reducidos márgenes de streaming. Las plataformas responden con límites de dispositivos y niveles con soporte publicitario; sin embargo, las redes de piratería explotan las rápidas subidas mediante 5G para difundir torrents de alta tasa de bits en cuestión de horas tras el estreno. La inversión sostenida en tecnología de gestión de derechos digitales (DRM) es inevitable, pero infla las estructuras de costos, reduciendo la rentabilidad en todo el mercado indio de Smart TV y OTT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de SO: El Surgimiento de IndOS Desafía el Dominio de Android

Android TV representó un dominante 67,38% de la cuota del mercado indio de Smart TV y OTT en 2025; no obstante, se prevé que los envíos de IndOS crezcan a una CAGR del 26,85% hasta 2031 a medida que la contratación pública estatal y las preferencias de soberanía de datos cobren fuerza. Esta transición está respaldada por JioTele OS, lanzado en febrero de 2025, que integra inteligencia artificial de voz y paneles de domótica optimizados para idiomas índicos. A lo largo del horizonte de previsión, el tamaño del mercado indio de Smart TV y OTT asociado a los dispositivos IndOS está llamado a expandirse rápidamente, proporcionando a los fabricantes de equipos originales (OEM) nacionales una palanca estratégica frente a las plataformas globales consolidadas.

Los desarrolladores reconocen el potencial comercial de las tiendas localizadas, mientras que los reguladores prefieren auditorías de código transparentes que IndOS puede facilitar. No obstante, mantener la paridad de experiencia de usuario con la vasta biblioteca de aplicaciones de Android TV sigue siendo un factor condicionante. Fire OS mantiene un nicho al combinar contenido de Amazon y carteras de comercio electrónico, Tizen y webOS preservan el valor en el segmento premium mediante una profunda integración de hardware y software, y los derivados de Linux impulsan modelos de marca blanca económicos. El panorama multiplataforma resultante intensifica la innovación en características y la competencia de precios en todo el mercado indio de Smart TV y OTT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Banda de Precio: Los Segmentos Premium Impulsan la Migración de Valor

Los televisores con precio entre 20.000-40.000 INR generaron el 41,60% del tamaño del mercado indio de Smart TV y OTT en 2025, pero se proyecta que los equipos con precio superior a 60.000 INR registren una CAGR del 23,70% hasta 2031 a medida que los ingresos de los hogares aumentan. Los espacios habitacionales más amplios y la demanda de tecnologías de visualización avanzadas como QLED y OLED sustentan esta migración ascendente. La expansión de Samsung en Chennai alinea la capacidad con la demanda premium, mientras que Xiaomi, TCL y OnePlus buscan extender su ADN de gama media hacia arriba sin perder la sensibilidad al precio.

La presión sobre los márgenes afecta al tramo inferior a 20.000 INR porque los precios de las células abiertas aún representan entre el 60% y el 65% del costo de materiales. La fabricación doméstica de paneles por parte de Dixon reduce la dependencia de las importaciones, permitiendo a las marcas locales ampliar conjuntos de características sin incrementos de costo proporcionales. El tramo de 40.000-60.000 INR emerge como un punto óptimo de transición donde el HDR, el Dolby Atmos y las tasas de refresco de 120 Hz se convierten en lujo asequible. A medida que los consumidores tratan cada vez más los Smart TV como activos de ocho años en lugar de artículos de consumo discrecional, su disposición a pagar una prima por la longevidad impulsa el mercado indio de Smart TV y OTT.

Por Tamaño de Pantalla: Adopción del Formato Grande se Acelera

Las pantallas de 33-43 pulgadas mantuvieron una cuota del 55,05% del mercado indio de Smart TV y OTT en 2025; sin embargo, se espera que las pantallas de más de 55 pulgadas registren una sólida CAGR del 25,60% durante 2026-2031 a medida que los precios de los paneles continúan bajando. La tendencia del cine en casa, la multitarea en trabajo remoto y las experiencias de juego inmersivas empujan a los hogares hacia superficies de visualización más grandes. Los fabricantes ya han desplazado la nueva capacidad hacia las líneas de 55 y 65 pulgadas, con los ecosistemas de componentes siguiendo el mismo camino.

La categoría de ≤32 pulgadas está perdiendo relevancia, excepto en los alquileres urbanos densamente poblados y los hogares rurales con presupuesto limitado. Mientras tanto, los modelos de 44-55 pulgadas representan un equilibrio pragmático entre espacio y precio, impulsando la demanda de reemplazo en las ciudades de nivel 2 y nivel 3. La certificación bajo MTCTE garantiza ahora que el Wi-Fi 6 integrado, el Bluetooth 5.2 y los protocolos de seguridad estén estandarizados en todos los tamaños, reforzando la confianza en la seguridad de los dispositivos conectados. Estas dinámicas amplían colectivamente el segmento premium del mercado indio de Smart TV y OTT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Comercio Electrónico Mantiene el Liderazgo a Pesar del Crecimiento del Comercio Minorista

Los portales en línea captaron el 59,10% de la cuota del mercado indio de Smart TV y OTT en 2025, impulsados por las ventas flash, las comparaciones de precios y los servicios de instalación a domicilio. Amazon y Flipkart continúan ejerciendo poder de fijación de precios a través de compras a escala y lanzamientos exclusivos. Sin embargo, se prevé que el comercio minorista organizado registre una CAGR del 20,85% hasta 2031 a medida que las marcas despliegan salas de exposición centradas en la experiencia en ciudades emergentes, donde las demostraciones presenciales influyen en las compras de alto valor.

Las ambiciones omnicanal son evidentes en las tiendas Mi Home de Xiaomi y las tiendas de experiencia OnePlus, que combinan el descubrimiento de precios en línea con la entrega fuera de línea. Los distribuidores independientes mantienen posiciones de fuerza en zonas rurales, apoyándose en la confianza de la comunidad y el soporte posventa inmediato, aunque su cuota se erosiona a medida que las cadenas de suministro se estandarizan. La interacción competitiva entre canales impulsa las extensiones de garantía, los planes de EMI sin costo y las ofertas de actualización instantánea que, en conjunto, elevan la frecuencia de reemplazo y el precio de venta promedio del mercado indio de Smart TV y OTT.

Análisis Geográfico

Los estados del norte y del oeste de India contribuyen conjuntamente con la mayor parte del tamaño del mercado indio de Smart TV y OTT, respaldados por redes de fibra confiables y mayores ingresos per cápita. Delhi-RCN, Mumbai, Pune y Ahmedabad actúan como adoptantes tempranos de los formatos 8K y OLED, y estas metrópolis promedian dos suscripciones de OTT por hogar. Los estados del sur siguen de cerca, aprovechando vibrantes ecosistemas de contenido local anclados en Chennai e Hyderabad; los originales en tamil y telugu a menudo se estrenan simultáneamente con los lanzamientos en hindi, impulsando las ventas de dispositivos vinculadas a promociones específicas de cada región.

Las regiones del este y el noreste presentan la base de crecimiento más rápida a medida que aumenta la penetración de BharatNet; los suscriptores de fibra hasta el hogar (FTTH) en estas zonas alcanzaron 1,25 millones a finales de 2024. La afluencia de profesionales en trabajo remoto que regresan a las ciudades de nivel 2 de origen aumenta el poder adquisitivo y el consumo de contenido en áreas anteriormente desatendidas. Las juntas estatales de electricidad están modernizando los alimentadores, aunque el suministro intermitente todavía frena la adopción de pantallas grandes en las zonas rurales de Bengala y Odisha.

Los proyectos piloto de internet satelital en Meghalaya y Arunachal Pradesh muestran métricas de latencia prometedoras que podrían ampliar el mercado indio de Smart TV y OTT una vez que el servicio comercial comience. Los paquetes de interfaz de usuario en idioma local y los controles remotos por voz adaptados a los dialectos asamés, manipuri y jasi eliminan aún más las barreras de adopción. No obstante, las diferencias en la aplicación del GST a nivel estatal y los mecanismos dispares de resolución de protección al consumidor significan que los fabricantes de equipos originales (OEM) deben elaborar guías de ventas y servicio específicas para cada región.

Panorama Competitivo

El mercado indio de Smart TV y OTT se inclina hacia una concentración moderada, con los cinco principales fabricantes de televisores controlando poco más del 40% de la cuota en 2024. Samsung y LG anclan el espectro premium a través de paneles 4K-120 Hz, escalado mediante inteligencia artificial y paneles de domótica. Los competidores chinos Xiaomi, TCL y OnePlus lideran el segmento de valor con un ritmo de lanzamiento agresivo y distribución prioritariamente en línea. La marca doméstica VU añade diferenciación basada en el diseño, mientras que el gigante de fabricación por contrato Dixon aprovecha sus credenciales de fabricante de diseño original (ODM) y los considerables beneficios del PLI para atraer tanto a marcas globales como locales.

IndOS representa un factor disruptivo estructural capaz de alterar la fidelidad al software. Samsung y LG ya prueban versiones de cumplimiento, mientras que las actualizaciones de SO en tiempo real de JioTele apuntan a la paridad con la estabilidad de las aplicaciones de Android. Las alianzas de componentes que se profundizan en Chennai y Sriperumbudur reducen los tiempos de entrega y los costos de importación, otorgando a los actores coreanos establecidos una cobertura manufacturera.

En el frente del streaming, la agrupación de telecomunicaciones de JioCinema amplifica la fidelidad del usuario en todo su universo digital, mientras que YouTube continúa dominando la monetización de contenido de larga cola con soporte publicitario. Los actores regionales más pequeños de OTT persiguen nichos con originales en lenguas vernáculas. El auge de los canales FAST (Televisión Gratuita con Soporte Publicitario) fragmenta aún más la atención, empujando a las plataformas a perfeccionar los motores de recomendación y los algoritmos de carga publicitaria, elevando el umbral técnico para la relevancia competitiva dentro del mercado indio de Smart TV y OTT.

Líderes del Sector Indio de Smart TV y OTT

-

Xiaomi Corporation

-

Samsung

-

LG Electronics Inc.

-

Sony Corporation

-

TCL Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Bharat Value Fund invirtió 130 crore INR en Veira Electronics, ampliando la capacidad anual del fabricante de diseño original (ODM) a 3 millones de unidades.

- Marzo de 2025: Reliance Jio lanzó JioTele OS con control por voz e interfaz de usuario en idiomas regionales.

- Febrero de 2025: Samsung destinó más de 1.000 crore INR para la expansión de la planta de Chennai con pantallas habilitadas para inteligencia artificial.

- Enero de 2025: El gobierno presentó la Misión Nacional de Banda Ancha 2.0, con el objetivo de lograr acceso universal de alta velocidad.

Alcance del Informe del Mercado Indio de Smart TV y OTT

Un Smart TV es una convergencia entre los ordenadores y la televisión social, que permite a los usuarios utilizar todas las funciones de los ordenadores o los teléfonos inteligentes. El Smart TV ofrece diversas funciones, como accesibilidad a internet, capacidad de almacenamiento, sistema GPS y otras funciones de entretenimiento, como juegos, música y otras. El Smart TV está integrado con una conexión a internet que permite el acceso a varios sitios web populares, incluidos Netflix, YouTube, Amazon Prime y Hulu. El alcance del informe es integral y se limita a India.

Una aplicación OTT (over-the-top) es una aplicación o servicio que ofrece un producto a través de internet y elude las prácticas de distribución tradicionales. Los servicios disponibles de forma OTT están relacionados más típicamente con los medios de comunicación y las telecomunicaciones y, en general, aunque no siempre, tienen un costo inferior al del método de entrega tradicional.

El mercado indio de Smart TV y OTT está segmentado por tipo de SO y rango de precios (Tizen, WebOS, Android TV, etc.).

Los tamaños y previsiones de mercado se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Android TV |

| Linux Propietario (Tizen/WebOS) |

| Fire OS |

| IndOS (respaldado por el Gobierno) |

| < 20 k |

| 20 k - 40 k |

| 40 k - 60 k |

| > 60 k |

| ≤32" |

| 33 - 43" |

| 44 - 55" |

| > 55" |

| En línea (comercio electrónico) |

| Comercio Minorista Organizado |

| Distribuidores Independientes |

| Por Plataforma de SO | Android TV |

| Linux Propietario (Tizen/WebOS) | |

| Fire OS | |

| IndOS (respaldado por el Gobierno) | |

| Por Banda de Precio (INR) | < 20 k |

| 20 k - 40 k | |

| 40 k - 60 k | |

| > 60 k | |

| Por Tamaño de Pantalla | ≤32" |

| 33 - 43" | |

| 44 - 55" | |

| > 55" | |

| Por Canal de Distribución | En línea (comercio electrónico) |

| Comercio Minorista Organizado | |

| Distribuidores Independientes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Indio de Smart TV y OTT?

Se espera que el tamaño del Mercado Indio de Smart TV y OTT alcance los 26.390 millones de USD en 2026 y crezca a una CAGR del 17,88% para alcanzar los 60.050 millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado Indio de Smart TV y OTT?

En 2026, se espera que el tamaño del Mercado Indio de Smart TV y OTT alcance los 26.390 millones de USD.

¿Quiénes son los actores clave en el Mercado Indio de Smart TV y OTT?

Xiaomi Corporation, Samsung, LG Electronics Inc., Sony Corporation y TCL Technology son las principales empresas que operan en el Mercado Indio de Smart TV y OTT.

¿Qué años cubre este Mercado Indio de Smart TV y OTT y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Indio de Smart TV y OTT se estimó en 26.390 millones de USD. El informe cubre el tamaño histórico del Mercado Indio de Smart TV y OTT para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado Indio de Smart TV y OTT para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: