Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Publicidad Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

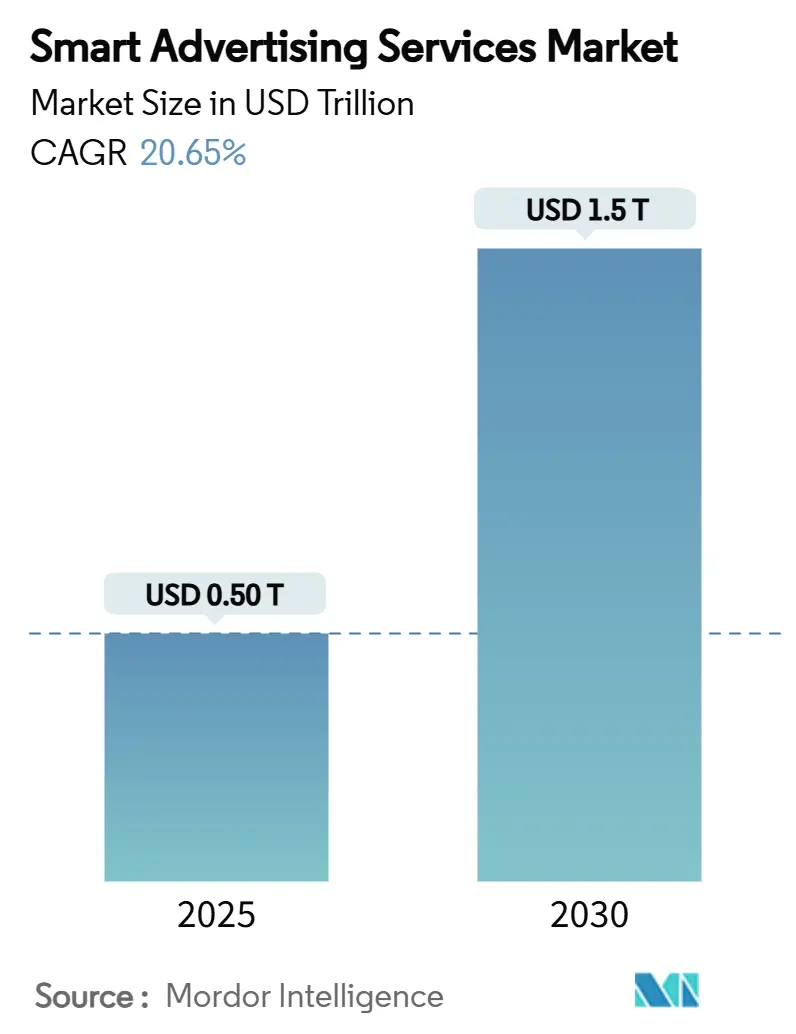

| Tamaño del Mercado (2025) | 0.50 Billones de dólares |

| Tamaño del Mercado (2030) | 1.5 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.65% CAGR |

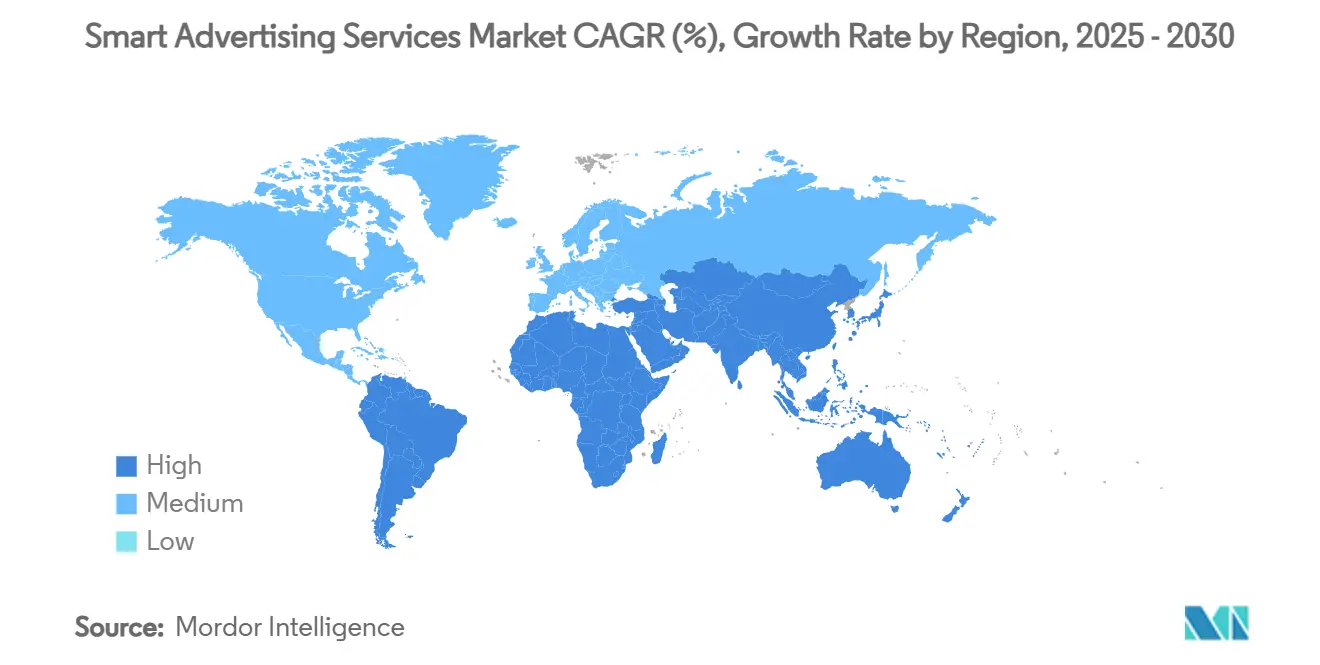

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Publicidad Inteligente por ����������

El tamaño del Mercado de Servicios de Publicidad Inteligente se estima en 0,50 billones de USD en 2025, y se espera que alcance los 1,5 billones de USD en 2030, a una CAGR del 20,65% durante el período de previsión (2025-2030).

La puja programática basada en inteligencia artificial está escalando rápidamente porque las marcas pueden ajustar las campañas en tiempo real y reducir las impresiones desperdiciadas. [2]Google LLC, "Performance Max: La IA Desbloquea Nueva Demanda," about.google El crecimiento de las bases de suscriptores de 5G en Asia está impulsando la visibilidad de los anuncios de video móvil, lo que a su vez está elevando los CPM incorporados al precio. Las redes de medios minoristas en América del Norte están convirtiendo los datos de primera parte de cajas registradoras y programas de fidelización en inventario direccionable, atrayendo a anunciantes orientados al rendimiento a pesar de las mayores tarifas de costo por acción.[3]Amazon Advertising LLC, "Los Datos de Primera Parte Impulsan los Medios Minoristas," advertising.amazon.com La depreciación a nivel de navegador de las cookies de terceros está orientando los presupuestos hacia algoritmos contextuales y modelos de cohortes que preservan la privacidad, fortaleciendo a los editores que pueden demostrar flujos de datos conformes. En Europa, la adopción de la televisión conectada está abriendo inventario para ubicaciones lineales y bajo demanda direccionables que replican la precisión de la segmentación digital mientras conservan el alcance de la televisión en horario estelar.

Conclusiones Clave del Informe

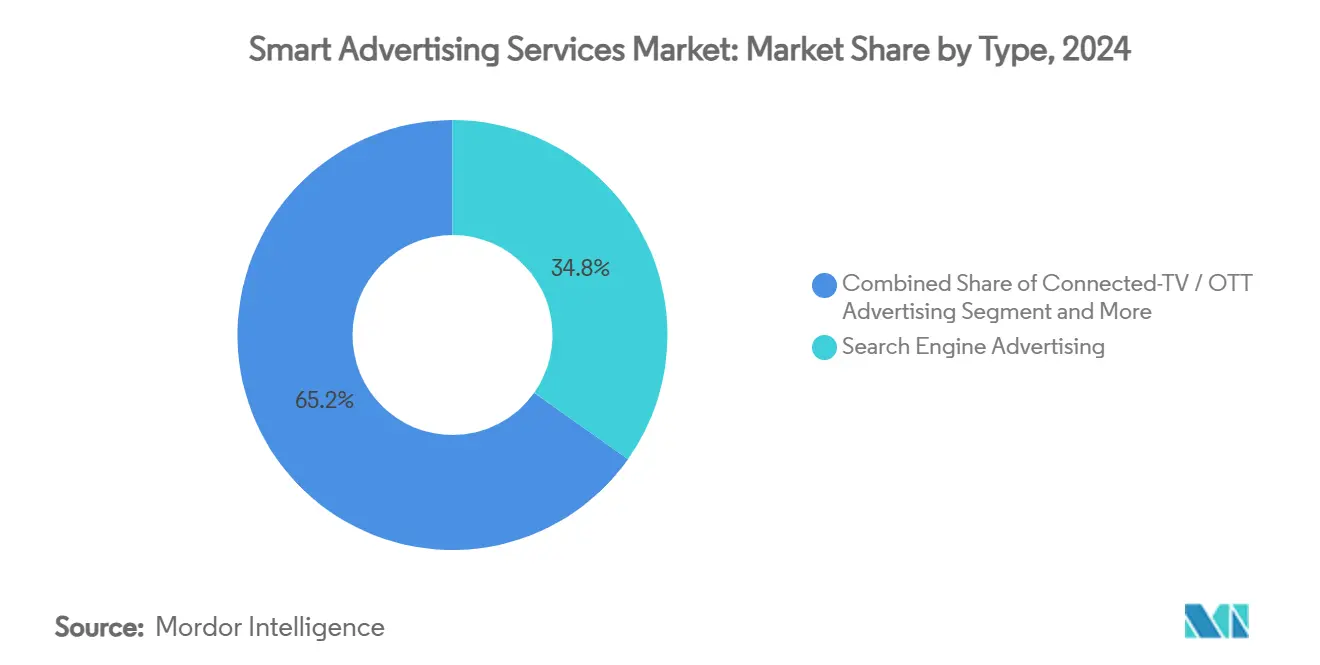

- Por tipo, la publicidad en motores de búsqueda representó el 34,8% de la participación del mercado de servicios de publicidad inteligente en 2024, mientras que se prevé que la publicidad en televisión conectada/OTT registre una CAGR del 28,7% hasta 2030.

- Por plataforma, los canales combinados de web móvil y aplicaciones representaron el 69,2% del tamaño del mercado de servicios de publicidad inteligente en 2024; se prevé que la televisión conectada crezca a una CAGR del 26,4% hasta 2030.

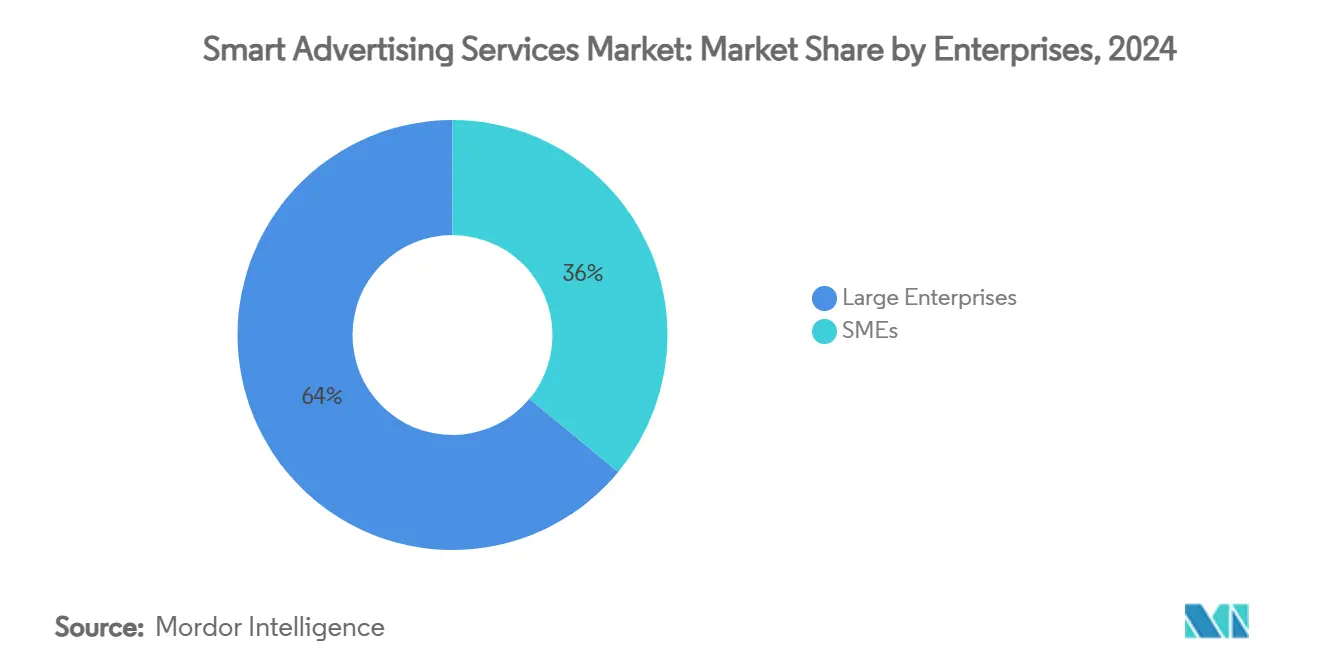

- Por segmento empresarial, las grandes empresas contribuyeron con el 64% de los ingresos de 2024, mientras que se anticipa que las PYMEs registren una CAGR del 24,3% entre 2025 y 2030.

- Por usuario final, el comercio minorista y el comercio electrónico generaron una participación de ingresos del 21,5% en 2024, y se proyecta que la salud y la farmacia se expandan a una CAGR del 25,6% en el período de previsión.

- Por geografía, América del Norte representó el 40,2% de los ingresos de 2024; se espera que ��������-�ʲ���í�ھ����� avance a una CAGR del 23,8% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Publicidad Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compra programática de anuncios impulsada por IA | +3.0% | Global | Largo plazo (≥ 4 años) |

| Crecimiento del video móvil habilitado por 5G | +2.4% | ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Redes de medios minoristas que monetizan datos de primera parte | +1.8% | América del Norte | Corto plazo (≤ 2 años) |

| Depreciación de cookies que impulsa la segmentación contextual | +2.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Penetración de la televisión conectada que habilita campañas de TV direccionable | +1.6% | Europa | Mediano plazo (2-4 años) |

| Optimización dinámica de creatividades impulsada por IA generativa | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Implementación de la Compra Programática de Anuncios Impulsada por IA para Optimizar el Gasto

Las plataformas del lado de la demanda están integrando capas de optimización basadas en modelos de lenguaje de gran escala que analizan millones de señales de puja en ventanas de subsegundo, permitiendo a los compradores ajustar los límites de frecuencia y las rotaciones de creatividades sin reglas manuales. Esta capacidad reduce las impresiones ineficientes y eleva el retorno sobre el gasto publicitario, alentando a las marcas a desviar presupuestos de las compras de red estáticas hacia el mercado de servicios de publicidad inteligente. Los socios del lado de la oferta también se benefician porque una puja más inteligente eleva las tasas de ocupación para los editores de cola media cuyo inventario históricamente estaba infravalorado. Las agencias globales han comenzado a integrar redes neuronales artificiales propietarias en las mesas de negociación, reduciendo los costos de mano de obra humana y generando segmentos predictivos a partir de datos con consentimiento. Las mejoras resultantes en el flujo de trabajo están persuadiendo a los equipos de adquisiciones de que el mercado de servicios de publicidad inteligente puede ofrecer ahorros medibles frente a los modelos de compra directa analógica. Como resultado, los anunciantes con visión de futuro asignan una fracción creciente del gasto en la parte superior del embudo a canales preparados para la IA, reforzando el ciclo virtuoso para la integración tecnológica del lado de la demanda y del lado de la oferta.

Auge del Video Móvil Habilitado por 5G en Asia que Desbloquea Inventario Publicitario en Tiempo Real

Los operadores en China, ������ó��, Corea del Sur e India superaron los 900 millones de suscripciones acumuladas de 5G a principios de 2025, y las velocidades de descarga promedio ahora superan los 350 Mbps en los mercados urbanos de primer nivel. El salto en el ancho de banda reduce el almacenamiento en búfer, lo que eleva las tasas de finalización en los anuncios pre-roll de medios enriquecidos y las ubicaciones de recompensa dentro de las aplicaciones. Por lo tanto, los editores pueden cobrar CPM premium y aun así ofrecer experiencias seguras para las marcas, lo que obliga a los compradores regionales a trasladar las asignaciones de televisión lineal hacia el mercado de servicios de publicidad inteligente. El mayor rendimiento también hace factible la sustitución creativa en tiempo real a escala, permitiendo anuncios con reconocimiento de ubicación durante las transmisiones de deportes en vivo. Las plataformas del lado de la demanda que agregan identificadores de audiencia de calidad de operador obtienen señales nuevas que cumplen con la privacidad, mejorando los modelos de audiencias similares para las marcas regionales. A medida que las empresas conjuntas de telecomunicaciones y medios expanden los nodos de computación en el borde, la latencia disminuye aún más, habilitando formatos de video verdaderamente interactivos que los radiodifusores comerciales no podían soportar con 4G. La totalidad de estas ganancias impulsadas por la red acelera el crecimiento de los ingresos tanto para las superaplicaciones de jardines amurallados como para las aplicaciones independientes financiadas por publicidad.

Redes de Medios Minoristas que Monetizan Datos de Primera Parte en América del Norte

Los principales minoristas omnicanal en los Estados Unidos y �䲹�Բ���á han convertido los conjuntos de datos de puntos de venta y programas de fidelización en plataformas publicitarias de ciclo cerrado, ofreciendo una atribución determinista que rivaliza con los canales de rendimiento tradicionales. Las marcas que apuntan a la conversión de última milla están dispuestas a pagar primas de costo por clic del 30% en comparación con la búsqueda genérica porque pueden vincular las impresiones a los recibos de compra verificados. El acuerdo también permite a los minoristas reclamar una participación creciente de los presupuestos de marketing cooperativo, añadiendo un lucrativo flujo de margen que compensa los escasos beneficios de la alimentación. Esos mecanismos canalizan el gasto incremental hacia el mercado de servicios de publicidad inteligente a medida que las agencias reasignan los dólares de la parte inferior del embudo. Las expansiones de la plataforma hacia el inventario fuera del sitio a través de asociaciones con plataformas del lado de la demanda amplían el alcance mientras mantienen el control de los datos del minorista. Esta activación híbrida, combinada con sólidos paneles de medición, amplía la adopción entre los anunciantes no endémicos, como los proveedores de servicios financieros ansiosos por obtener información determinista sobre los compradores.

Depreciación de Cookies que Acelera la Adopción de la Segmentación Contextual y Basada en Cohortes

El bloqueo gradual de las cookies de terceros por parte de Chrome en 2025 está obligando a los anunciantes a reconstruir los mecanismos de perfilado a nivel de usuario. Los motores contextuales que mapean la semántica de la página a temas seguros para las marcas están atrayendo una demanda renovada, fortaleciendo los rendimientos de los editores premium. Los esfuerzos paralelos como la API de Temas de Google permiten segmentos a nivel de cohorte que respetan la privacidad del usuario y aun así conservan la granularidad de la segmentación. Los anunciantes que equilibran el cumplimiento normativo y el rendimiento están, por lo tanto, pivotando el gasto hacia los formatos sin cookies ofrecidos por el mercado de servicios de publicidad inteligente. Las empresas de medición integran datos a nivel de registro del editor con tecnologías de sala limpia para mantener el alcance y los controles de frecuencia entre canales sin exponer datos personales. A medida que los reguladores examinan los flujos de consentimiento, el ecosistema gravita hacia taxonomías transparentes, mejorando la confianza de los compradores y sosteniendo la inversión en medios en soluciones orientadas a la privacidad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ley de Servicios Digitales de la UE que limita la segmentación conductual | -1.9% | Europa | Corto plazo (≤ 2 años) |

| Creciente sofisticación del fraude publicitario en aplicaciones móviles | -1.4% | Global | Largo plazo (≥ 4 años) |

| Resistencia de los editores a los modelos de reparto de ingresos de los medios minoristas | -1.0% | América del Norte | Mediano plazo (2-4 años) |

| Alta latencia y fragmentación del inventario en la televisión conectada | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Ley de Servicios Digitales de la UE 2024 que Limita las Capacidades de Segmentación Conductual

La Ley de Servicios Digitales que entró en vigor en toda la Unión Europea en febrero de 2024 restringe las prácticas de procesamiento de datos para las plataformas en línea muy grandes, incluidas las prohibiciones explícitas de anuncios personalizados de categorías sensibles. Para cumplir, las plataformas deben añadir puertas de consentimiento y reducir la precisión de la microsegmentación, lo que reduce los CPM efectivos en el inventario de alto valor. Los anunciantes de PYMEs que dependían del retargeting de rendimiento experimentan una erosión inmediata del ROI a nivel de campaña, reduciendo su gasto en el mercado de servicios de publicidad inteligente. Los editores enfrentan presión sobre el rendimiento a medida que los segmentos conductuales pierden profundidad, lo que impulsa una mayor dependencia de la inteligencia contextual o de soluciones de cohortes agregadas que recuperan solo parte del valor perdido. Hasta que los marcos técnicos comunes se estabilicen y las interpretaciones legales se asienten, las marcas cautelosas recortan los presupuestos programáticos europeos, frenando el impulso del mercado a corto plazo.

La Creciente Sofisticación del Fraude Publicitario en Aplicaciones Móviles Erosiona el ROI

Las redes de fraude ahora utilizan redes generativas adversariales para crear huellas digitales sintéticas de dispositivos y para imitar los patrones de deslizamiento humano, eludiendo los filtros estándar de tráfico no válido. Como resultado, los anunciantes que despliegan presupuestos de adquisición de usuarios a través de modelos de costo por instalación observan paneles de conversión inflados, solo para enfrentarse a picos de abandono posteriores a la instalación. Los proveedores de verificación responden con la certificación de SDK del lado del servidor, pero persisten las brechas de cobertura en las tiendas de aplicaciones de cola larga fragmentadas. La amenaza lleva a los compradores cautelosos a trasladar las asignaciones hacia ecosistemas cerrados con protocolos antifraude probados, recortando el crecimiento del intercambio abierto dentro del mercado de servicios de publicidad inteligente. Los editores de aplicaciones soportan mayores costos de integración y deben aceptar etiquetas de medición de terceros, lo que aumenta la complejidad operativa. El fraude persistente en última instancia eleva los costos promedio de adquisición de clientes, ralentizando la expansión del gasto en verticales susceptibles como los juegos casuales y las tecnologías financieras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Búsqueda se Encuentra con la Aceleración del OTT

El segmento de publicidad en motores de búsqueda produjo la mayor porción de los ingresos de 2024, capturando el 34,8% de la participación del mercado de servicios de publicidad inteligente, ya que las consultas multiformato en móvil siguieron siendo la señal de intención más confiable. Los especialistas en marketing de marca valoran las subastas de palabras clave predecibles que ofrecen conversiones de ciclo corto medibles; por lo tanto, la búsqueda continúa siendo el ancla de las estrategias omnicanal a pesar del aumento de los puntos de referencia de costo por clic. Los estudios de atribución entre canales indican que la búsqueda patrocinada todavía contribuye con una de cada cuatro compras en línea incrementales en las economías digitales maduras. Al mismo tiempo, las consultas activadas por voz integradas en electrodomésticos conectados están ampliando el volumen neto de consultas, manteniendo intacta la trayectoria de crecimiento. La ventaja inicial del segmento en los listados de productos de clic cero consolida aún más su influencia sobre los puntos de entrada del embudo minorista.

La publicidad en televisión conectada/OTT, aunque más pequeña en términos absolutos, ofrece el crecimiento más rápido, estimado en una CAGR del 28,7% hasta 2030. La escasez de inventario en contenido premium de formato largo incentiva a las cadenas a ampliar los bloques de anuncios, aunque el estricto límite de frecuencia mantiene un sentimiento favorable entre los espectadores. Las superposiciones direccionables combinadas con datos de gráficos de hogares hacen que los presupuestos lineales sean fungibles, impulsando el gasto incremental hacia el mercado de servicios de publicidad inteligente. Las alianzas de medición entre radiodifusores, fabricantes de televisores inteligentes y proveedores de salas limpias de datos cierran la brecha entre los sistemas de transmisión y los sistemas de calificación tradicionales, dando a los planificadores una confianza renovada en los cálculos de alcance entre pantallas. Las capacidades de inserción dinámica de anuncios, facilitadas por una infraestructura de entrega de anuncios de baja latencia, refuerzan la monetización de las transmisiones de deportes en vivo, que históricamente dependían de compras nacionales generales. La interacción de inventario de calidad, direccionabilidad de audiencia y precios basados en resultados mantiene al OTT en una pronunciada curva de adopción incluso cuando la competencia por la ubicación se intensifica.

Por Plataforma: La Web Móvil y las Aplicaciones Mantienen el Dominio Mientras la Televisión Conectada Crece con Fuerza

Los canales combinados de web móvil y aplicaciones representaron el 69,2% del tamaño del mercado de servicios de publicidad inteligente en 2024, ya que las audiencias pasan aproximadamente cinco horas diarias interactuando con dispositivos de mano. La presencia permanente impulsa a las marcas a priorizar las creatividades con enfoque móvil, especialmente los formatos de video vertical que aprovechan la interactividad basada en gestos. La proliferación de billeteras móviles ubicadas junto a los SDK de anuncios mejora el seguimiento de conversiones, reforzando los compromisos presupuestarios. Los kits de desarrollo de capa dos permiten la puja del lado del servidor que reduce la latencia de la puja de encabezado, preservando la experiencia del usuario y aumentando la densidad de las subastas. Los entornos de privacidad avanzados como SKAdNetwork v4 de Apple amplían el análisis de campañas mientras mantienen la integridad del consentimiento, tranquilizando a los verticales regulados como las finanzas y la salud.

Se prevé que la televisión conectada, que representa una base de ingresos más pequeña, registre una CAGR del 26,4% entre 2025 y 2030. Las curvas de adopción en los hogares se alinean con la disminución de la penetración del cable, ampliando la huella de transmisión direccionable. Los entornos de visualización en pantalla completa y posición reclinada promueven una alta visibilidad y el recuerdo de marca, persuadiendo a los anunciantes de bienes de consumo envasados y del sector automotriz para asignar presupuestos de alcance incremental. Los sistemas operativos de los dispositivos incorporan bibliotecas de medición certificadas que mitigan la pérdida de señal causada por el enmascaramiento de IP, permitiendo una verificación precisa de la entrega de anuncios. Las integraciones con plataformas del lado de la demanda llevan la puja en tiempo real a los mercados de dispersión tradicionalmente reservados, desbloqueando la cadencia algorítmica para los espacios en horario estelar. En consecuencia, la participación de la televisión conectada en el mercado de servicios de publicidad inteligente sube de manera constante, respaldada tanto por métricas de aumento de marca como por unidades de anuncios comprables vinculadas al rendimiento.

Por Tamaño de Empresa: La Escala Presupuestaria de las Grandes Empresas se Encuentra con la Agilidad de las PYMEs

Las grandes empresas representaron el 64% del gasto de 2024, impulsadas por marcas globales que mantienen campañas permanentes multirregionales en docenas de canales. Sus amplios recursos permiten la inversión en infraestructura personalizada de salas limpias de datos, que protege los gráficos de clientes propietarios mientras permite una modelización precisa de los medios. Los equipos de adquisiciones empresariales también negocian contratos de retención con agencias que agrupan los servicios de mesas de negociación con la automatización creativa, creando economías de escala. Las compras de alto volumen les califican para tarifas programáticas preferentes, reduciendo los costos marginales de adquisición y consolidando su dominio dentro del mercado de servicios de publicidad inteligente.

Se prevé que las pequeñas y medianas empresas (PYMEs) registren una CAGR del 24,3% hasta 2030, gracias a los portales de anuncios de autoservicio que reducen las barreras de entrada. Los asistentes creativos sin código reducen los tiempos de producción, permitiendo a las marcas boutique lanzar campañas de respuesta directa en un solo día hábil. Los motores de recomendación de presupuesto impulsados por IA interpretan las señales de subasta en tiempo real y ajustan automáticamente los límites de gasto, liberando a los equipos con recursos limitados de las tareas de optimización las 24 horas del día, los 7 días de la semana. Las plantillas específicas por vertical, como los flujos de reserva de servicios locales, comprimen las curvas de aprendizaje, mejorando el ROI inicial y fomentando el gasto continuo. Los revendedores externos protegen a las PYMEs de los umbrales mínimos de gasto impuestos anteriormente por los jardines amurallados, desbloqueando nuevas bolsas de demanda que amplían el mercado de servicios de publicidad inteligente.

Por Usuario Final: El Comercio Minorista y el Comercio Electrónico Lideran Mientras la Salud y la Farmacia Aceleran

El comercio minorista y el comercio electrónico mantuvieron una participación de ingresos del 21,5% en 2024, canalizando presupuestos de rendimiento hacia listados de productos patrocinados y transmisiones en vivo comprables que cierran la venta con un solo clic. El calendario minorista siempre cíclico, puntuado por eventos de alta intensidad como el Día del Soltero y la Semana Cibernética, sostiene la velocidad publicitaria durante todo el año. La integración directa entre las plataformas de planificación de recursos empresariales y las API de la nube publicitaria permite la puja en tiempo real con conciencia del inventario, evitando impresiones desperdiciadas para artículos agotados. Los datos del programa de fidelización enriquecen las audiencias predictivas, aumentando la eficiencia de conversión y reforzando el dominio minorista en el mercado de servicios de publicidad inteligente.

Los anunciantes de salud y farmacia estuvieron una vez limitados por las aprobaciones de cumplimiento normativo y la variación creativa limitada, pero harán crecer el gasto del mercado a una CAGR del 25,6% hasta 2030. Las aclaraciones regulatorias emitidas a finales de 2024 clarificaron cómo los datos a nivel de paciente pueden ser desidentificados para la activación de cohortes, desbloqueando nuevo inventario programático anteriormente fuera de los límites. Las marcas de venta libre aprovechan los verificadores de síntomas interactivos integrados en las unidades de anuncios para impulsar citas de telemedicina calificadas, validando pujas de CPM más altas. Las locuciones generadas por IA permiten a los especialistas en marketing farmacéutico crear variantes en múltiples idiomas rápidamente, mejorando la localización sin inflar los presupuestos de producción. Con las iniciativas de concienciación sobre enfermedades ahora elegibles para una segmentación más amplia en redes sociales, el vertical acelera su presencia dentro del mercado de servicios de publicidad inteligente.

Análisis Geográfico

América del Norte generó el 40,2% de los ingresos de 2024, impulsada por la alta penetración de tarjetas de crédito que se traduce en ricos datos de compra de primera parte para la segmentación. La cobertura madura de banda ancha sostiene la transmisión de video en alta definición, apoyando los formatos de narración de marca. La adopción generalizada de leyes de privacidad impulsa la inversión en salas limpias, pero no ha ralentizado materialmente el crecimiento del presupuesto, ya que los anunciantes aceptan demandas más estrictas de manejo de datos a cambio de resultados deterministas.

Europa sigue siendo más fragmentada, con paisajes lingüísticos y de privacidad dispares que obligan a estrategias de localización granulares. El cumplimiento del RGPD continúa elevando las herramientas de segmentación contextual, apoyando los CPM de los editores incluso cuando el inventario conductual se reduce. La penetración de la televisión conectada en el Reino Unido, Alemania y Francia impulsa el gasto direccionable, compensando los desembolsos estáticos de televisión lineal. La Ley de Servicios Digitales de la UE introduce fricción a corto plazo, aunque la estandarización a largo plazo promete líneas de base de seguridad armonizadas que en última instancia estabilizan el mercado de servicios de publicidad inteligente.

��������-�ʲ���í�ھ����� registra el crecimiento más rápido con una CAGR del 23,8%, impulsada por el despliegue del 5G, el comportamiento del consumidor con enfoque móvil y el aumento de la renta disponible. Las superaplicaciones en China y el Sudeste Asiático agregan pagos, interacción social y contenido, exponiendo ubicaciones de anuncios nativos que difuminan el comercio y el entretenimiento. Los marcos regulatorios locales exigen cada vez más la localización de datos, lo que estimula la construcción de capacidad regional de centros de datos y nodos de entrega de anuncios de baja latencia. La Interfaz de Pagos Unificada de India y la alta penetración de teléfonos inteligentes en ������ó�� crean un terreno fértil para las campañas de rendimiento, consolidando el papel de la región como una frontera clave de crecimiento para el mercado de servicios de publicidad inteligente.

Panorama Competitivo

La competencia abarca conglomerados tecnológicos globales como Google, Meta Platforms y Amazon Advertising, plataformas independientes del lado de la demanda como The Trade Desk, y grandes grupos de agencias que gestionan mesas de negociación integradas. Los proveedores de escala aprovechan los gráficos de identidad propietarios y el acceso exclusivo al inventario para fidelizar la demanda, mientras que los independientes se posicionan en torno a la transparencia y el alcance en la internet abierta. La consolidación sigue siendo activa: Magnite adquirió la pila de entrega de anuncios de televisión conectada de SpringServe para profundizar su diferenciación en el lado de la oferta, y Roku integró los datos de transacciones de Shopify para introducir anuncios de televisión comprables.

Las alianzas estratégicas entre los proveedores de salas limpias de datos y los editores de transmisión ayudan a reducir el riesgo de la medición de medios pagados a medida que se endurecen las regulaciones de privacidad. Salesforce Marketing Cloud integró asistentes de redacción de IA generativa en marzo de 2025, permitiendo la variación creativa casi instantánea en 30 idiomas, lo que amplía los grupos de anunciantes globales direccionables. Verizon Media (ahora Yahoo) avanzó más profundamente en el comercio nativo al adquirir la plataforma de códigos de descuento Media.net en mayo de 2025, mejorando la monetización posterior al clic para los editores de estilo de vida.[1]Roku Inc., "Los Hogares con Televisión Conectada en Europa Alcanzan los 70 Millones," roku.com

Las agencias responden construyendo capas de negociación algorítmica propietarias sobre múltiples plataformas del lado de la demanda, prometiendo alcance unificado y garantías de seguridad de marca. La plataforma de datos Choreograph de WPP firmó una asociación plurianual con Walmart Connect en abril de 2025 para codesarrollar estándares de medición de medios minoristas. Dentsu invirtió en la empresa de aprendizaje automático antifraude TrafficGuard para profundizar sus credenciales de protección de marca. Omnicom Group activó un panel de emisiones de carbono dentro de su sistema operativo Omni, atendiendo a los anunciantes preocupados por la sostenibilidad y añadiendo un nuevo factor de decisión en la selección de socios dentro del mercado de servicios de publicidad inteligente.

Líderes de la Industria de Servicios de Publicidad Inteligente

Google LLC

Meta Platforms, Inc.

Amazon Web Services, Inc.

Adobe Inc.

The Trade Desk, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Yahoo Inc. adquirió Media.net para mejorar su suite de productos de comercio nativo y profundizar los flujos de ingresos de los editores.

- Abril de 2025: Choreograph de WPP y Walmart Connect lanzaron una solución conjunta de sala limpia que permite la atribución de ciclo cerrado para las compras de medios fuera del sitio.

- Marzo de 2025: Salesforce Marketing Cloud introdujo Einstein Generative Copy, un motor de variación creativa basado en modelos de lenguaje de gran escala integrado en los módulos de correo electrónico, redes sociales y visualización.

- Enero de 2025: Google completó el despliegue global de las API de relevancia de Privacy Sandbox al 100% del tráfico de Chrome, iniciando la fase final de la depreciación de las cookies de terceros.

Alcance del Informe Global del Mercado de Servicios de Publicidad Inteligente

Los servicios de publicidad inteligente utilizan el aprendizaje automático y la automatización para optimizar las campañas publicitarias en tiempo real. Abarcan una gama de ofertas diseñadas para ayudar a las empresas a crear e implementar publicidad dirigida y basada en datos.

El mercado de servicios de publicidad inteligente está segmentado por tipo (publicidad por correo electrónico, publicidad en video, publicidad en motores de búsqueda, publicidad en redes sociales, publicidad gráfica en línea, otros tipos), por plataforma (móvil, escritorio y tabletas, otras plataformas), por empresas (PYMEs, grandes empresas), por usuarios finales (medios y entretenimiento, BFSI, educación, TI y telecomunicaciones, salud, comercio minorista, otros usuarios finales), por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Publicidad por Correo Electrónico |

| Publicidad en Video |

| Publicidad en Motores de Búsqueda |

| Publicidad en Redes Sociales |

| Publicidad Gráfica en Línea |

| Publicidad Nativa |

| Publicidad en Aplicaciones |

| Publicidad en Televisión Conectada / OTT |

| Publicidad en Audio / Pódcast |

| Publicidad Digital Exterior (DOOH) |

| Web Móvil |

| Aplicaciones Móviles |

| Web de Escritorio y Tableta |

| Televisión Conectada |

| Pantallas DOOH |

| PYMEs |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| Medios y Entretenimiento |

| BFSI |

| Viajes y Hospitalidad |

| Salud y Farmacia |

| TI y Telecomunicaciones |

| ����ܳ�������ó�� |

| Automotriz |

| Bienes de Consumo Envasados (CPG) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Resto de Á�ڰ������� |

| Por Tipo | Publicidad por Correo Electrónico | |

| Publicidad en Video | ||

| Publicidad en Motores de Búsqueda | ||

| Publicidad en Redes Sociales | ||

| Publicidad Gráfica en Línea | ||

| Publicidad Nativa | ||

| Publicidad en Aplicaciones | ||

| Publicidad en Televisión Conectada / OTT | ||

| Publicidad en Audio / Pódcast | ||

| Publicidad Digital Exterior (DOOH) | ||

| Por Plataforma | Web Móvil | |

| Aplicaciones Móviles | ||

| Web de Escritorio y Tableta | ||

| Televisión Conectada | ||

| Pantallas DOOH | ||

| Por Empresas | PYMEs | |

| Grandes Empresas | ||

| Por Usuarios Finales | Comercio Minorista y Comercio Electrónico | |

| Medios y Entretenimiento | ||

| BFSI | ||

| Viajes y Hospitalidad | ||

| Salud y Farmacia | ||

| TI y Telecomunicaciones | ||

| ����ܳ�������ó�� | ||

| Automotriz | ||

| Bienes de Consumo Envasados (CPG) | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de publicidad inteligente?

El tamaño del Mercado de Servicios de Publicidad Inteligente se estima en 0,50 billones de USD en 2025, y se espera que alcance los 1,5 billones de USD en 2030, a una CAGR del 20,65% durante el período de previsión (2025-2030).

¿Qué segmento tiene la mayor participación en el mercado de servicios de publicidad inteligente?

La publicidad en motores de búsqueda lideró en 2024 con una participación de ingresos del 34,8%, respaldada por la compra de palabras clave basada en la intención.

¿Qué plataforma crece más rápido dentro del mercado?

Se espera que la publicidad en televisión conectada registre una CAGR del 26,4% de 2025 a 2030 a medida que se expanden los hogares con servicios de transmisión.

¿Por qué son importantes las redes de medios minoristas para los anunciantes?

Proporcionan datos de compra de primera parte y atribución de ciclo cerrado que mejoran el retorno sobre el gasto publicitario, atrayendo más presupuestos de rendimiento.

¿Cómo afecta la depreciación de las cookies a los anunciantes?

Con la desaparición de las cookies de terceros, los anunciantes están pivotando hacia soluciones de segmentación contextual y basada en cohortes para mantener el alcance mientras cumplen con las normas de privacidad.

¿Cuáles son los principales desafíos que enfrenta la industria de servicios de publicidad inteligente?

Los desafíos clave incluyen los límites regulatorios sobre la segmentación conductual en Europa y el creciente fraude publicitario en aplicaciones móviles que infla el rendimiento reportado de las campañas.

Última actualización de la página el: