Tamaño y �ʲ����پ������貹����ó�� del Mercado de Fondos de Cobertura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

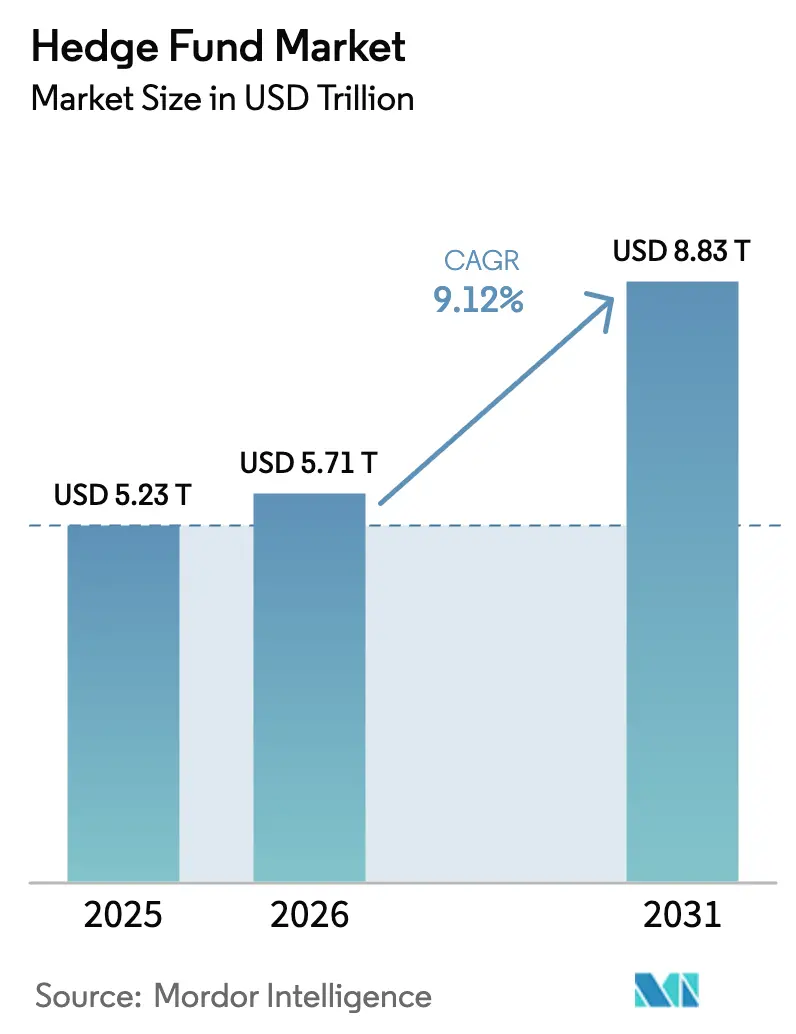

| Tamaño del Mercado (2026) | 5.71 Billones de dólares |

| Tamaño del Mercado (2031) | 8.83 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

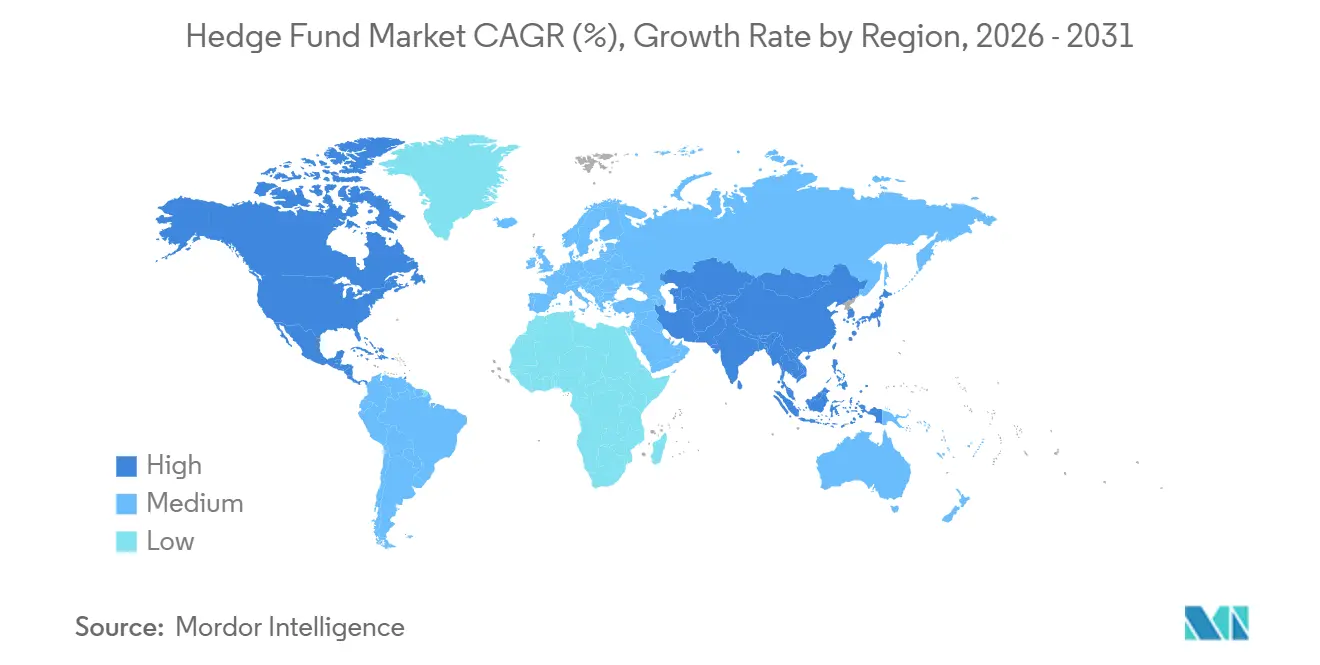

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos de Cobertura por ����������

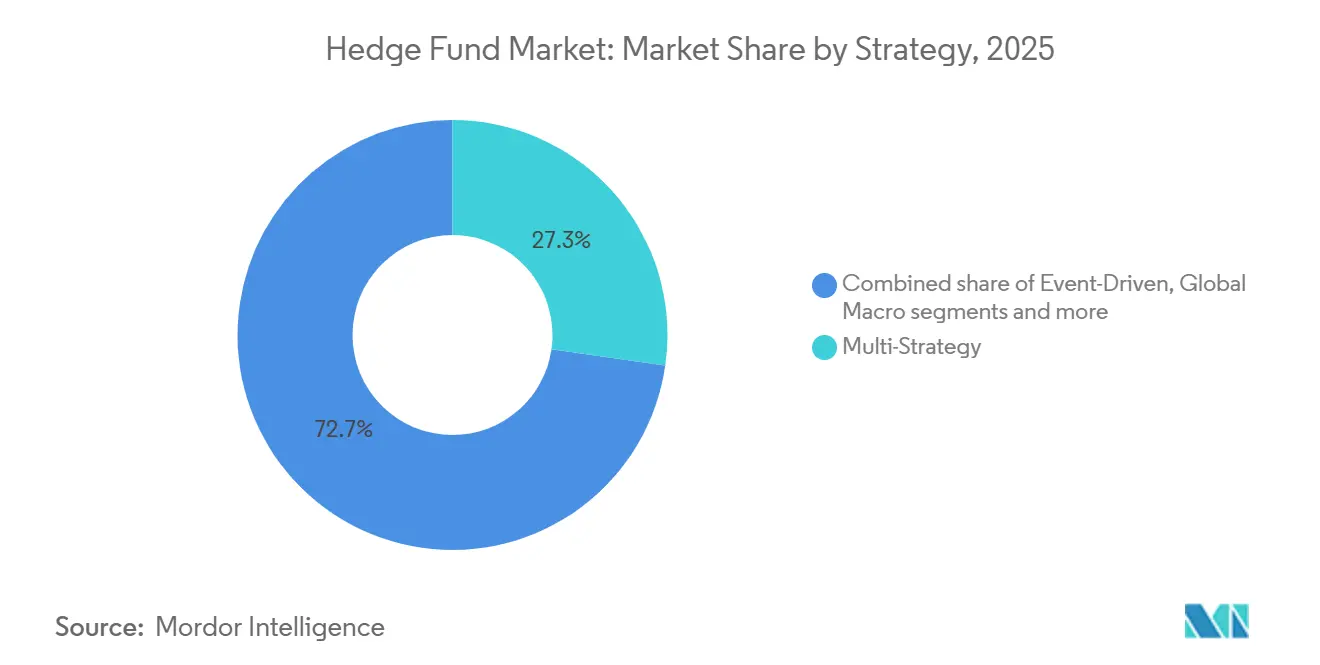

El tamaño del mercado de fondos de cobertura se sitúa en USD 5,71 billones en activos bajo gestión en 2026 y se proyecta que alcance USD 8,83 billones en 2031 a una CAGR del 9,12%. Las plataformas multiestrategia ostentan la posición más amplia con una participación del 27,26% en 2025, mientras que las estrategias cuantitativas y sistemáticas están destinadas a crecer más rápido con una CAGR del 11,63% hasta 2031, lo que señala una división entre plataformas impulsadas por escala y motores de alfa basados en datos que reconfiguran el posicionamiento competitivo en el mercado de fondos de cobertura. El crecimiento en este mercado está impulsado por los cambios institucionales que se alejan de las carteras 60/40 bajo presión, un entorno de tipos de interés elevados que mejora los rendimientos del colateral en efectivo y la creciente adopción de inteligencia artificial en las operaciones de investigación y negociación. Las plataformas multiestrategia están ganando cuota de mercado gracias a su enfoque en la optimización de la captación de talento, la implementación de controles de riesgo sólidos y la mejora de la infraestructura de datos. Mientras tanto, las exigencias de transparencia en comisiones y el estrechamiento de los márgenes de los brókers principales están creando desafíos para los gestores más pequeños. Además, la tokenización y los canales de distribución digital están ampliando el acceso a las inversiones alternativas, y se espera que los vehículos de fondos basados en cadena de bloques contribuyan significativamente a las nuevas entradas de activos antes de que finalice la década.

Conclusiones Clave del Informe

- Por estrategia, la multiestrategia lideró con el 27,26% de la cuota del mercado de fondos de cobertura en 2025, mientras que se proyecta que las estrategias cuantitativas y sistemáticas se expandan a una CAGR del 11,63% hasta 2031.

- Por tipo de inversor, los inversores institucionales controlaron el 65,92% de la cuota del mercado de fondos de cobertura en 2025, mientras que se proyecta que los canales minoristas crezcan a una CAGR del 13,07% hasta 2031.

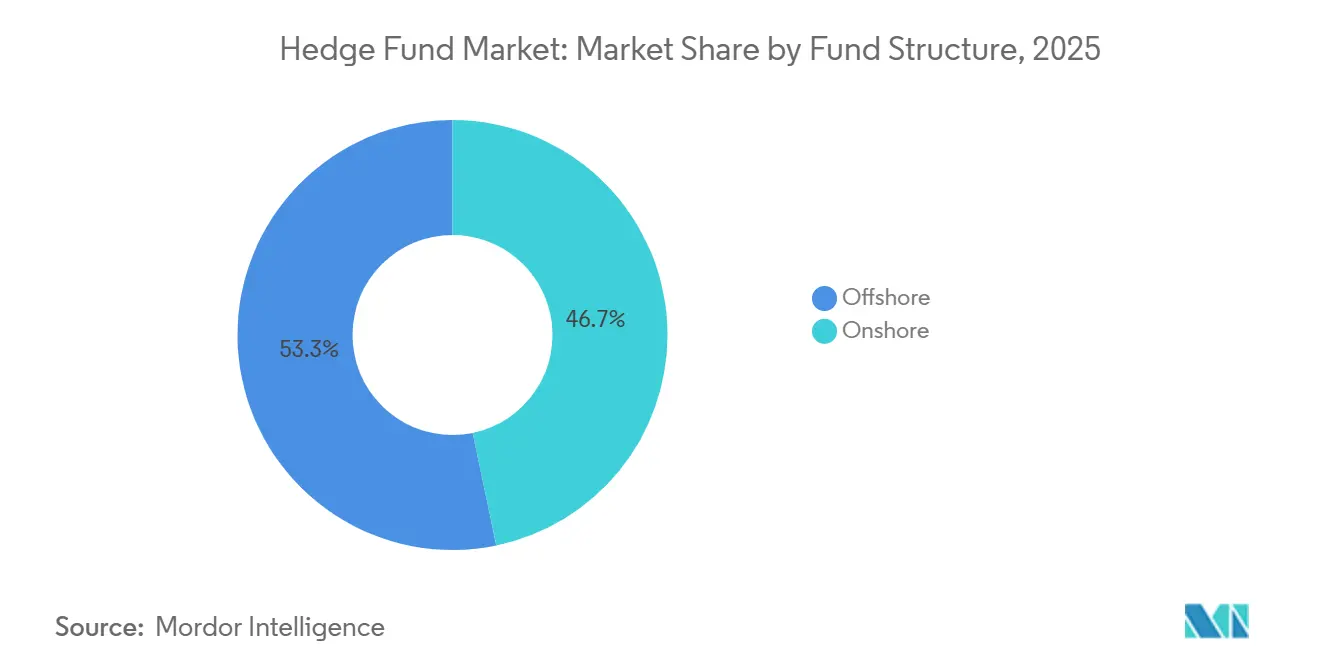

- Por estructura del fondo, los vehículos extraterritoriales mantuvieron el 53,26% de la cuota del mercado de fondos de cobertura en 2025, mientras que se proyecta que las estructuras híbridas crezcan a una CAGR del 11,26% hasta 2031.

- Por canal de distribución, los mandatos institucionales directos representaron el 42,12% de la cuota del mercado de fondos de cobertura en 2025, mientras que se proyecta que los mercados digitales y los fondos tokenizados crezcan a una CAGR del 16,89% hasta 2031.

- Por geografía, América del Norte representó el 73,06% de la cuota del mercado de fondos de cobertura en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 12,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fondos de Cobertura*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación Institucional ante la Presión sobre las Carteras 60/40 | +2.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de Datos Alternativos y Estrategias Cuantitativas | +1.8% | Global, más fuerte en América del Norte y centros tecnológicos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Carry de Tipos de Interés sobre el Colateral en Efectivo | +1.2% | Global, especialmente en estrategias con exposición corta | Corto plazo (≤ 2 años) |

| Desarrollos Regulatorios en los Esquemas QDLP/QFLP de China | +0.7% | Núcleo APAC, con efectos secundarios en asignadores globales que buscan exposición a China | Mediano plazo (2-4 años) |

| Tokenización y Crecimiento de Fondos de Cobertura de Activos Digitales | +1.5% | América del Norte y Oriente Medio tienen adopción temprana, mientras que Europa está impulsada por la regulación. | Largo plazo (≥ 4 años) |

| Expansión de Plataformas Multiestrategia | +1.6% | Global, dominado por megaplataformas norteamericanas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Reasignación Institucional ante la Presión sobre las Carteras 60/40

Las asignaciones institucionales se están desplazando desde los modelos tradicionales 60/40 hacia combinaciones que otorgan a los fondos de cobertura un papel central, dado que las correlaciones entre acciones y bonos no han proporcionado una diversificación consistente en los últimos años y los asignadores buscan una protección más fiable frente a las caídas dentro del mercado de fondos de cobertura. Los estudios y los comentarios de asignadores publicados durante 2025 indican una creciente aceptación de marcos de asignación que incorporan tramos de rentabilidad absoluta y valor relativo como componentes estructurales en lugar de coberturas tácticas, lo que cambia la línea de base para el mercado de fondos de cobertura. El cambio se ve reforzado por la normalización de los tipos de política monetaria, que eleva el coste de oportunidad de la exposición beta y mejora el argumento relativo a favor de soluciones multiactivo y de fondos de cobertura que gestionan la volatilidad. Una encuesta de Morgan Stanley realizada en septiembre y octubre de 2025 reveló que el 71% de los inversores institucionales cree que los marcos 60:20:20 superarán a las asignaciones tradicionales [1]Natixis Investment Managers, "Encuesta de Morgan Stanley sobre la Asignación de Cartera 60:20:20," Natixis Investment Managers, www.im.natixis.com . El análisis de J.P. Morgan Private Bank demuestra que las carteras que asignan el 10% a fondos de cobertura superaron al modelo 60/40 en aproximadamente el 70% de los años de la última década y en todos los años desde 2021 [2] J.P. Morgan Private Bank Editorial Team, "Construcción de Carteras y Asignación a Alternativos," J.P. Morgan Private Bank, privatebank.jpmorgan.com .

Auge de Datos Alternativos y Estrategias Cuantitativas

Los gestores cuantitativos están ampliando sus presupuestos para conjuntos de datos e ingeniería de modelos porque los flujos de datos diferenciados y las herramientas crean ventajas competitivas duraderas que las empresas más pequeñas tienen dificultades para igualar, lo que fortalece la dinámica competitiva en el mercado de fondos de cobertura. Los debates con propietarios de activos en 2025 citaron mejoras mensurables en la calidad de las señales procedentes de fuentes de transacciones, sentimiento y geoespaciales una vez integradas en flujos de trabajo sistemáticos, lo que respalda el impulso sostenido de los tramos cuantitativos en el mercado de fondos de cobertura. La expansión no se refiere únicamente al rendimiento, sino también al proceso, ya que la capacidad operativa para curar conjuntos de datos y mantener pilas de modelos exige una contratación especializada que refuerza el desplazamiento de activos hacia plataformas con capacidad de datos en el mercado de fondos de cobertura. La adopción más fuerte se observa en los mercados desarrollados con ecosistemas de proveedores sólidos y canales universitarios para el talento cuantitativo, lo que acelera el auge de las asignaciones sistemáticas en carteras más grandes en el mercado de fondos de cobertura. A largo plazo, las perspectivas de crecimiento mensurables para las estrategias cuantitativas y sistemáticas se alinean con la previsión de CAGR del 11,63% para estos enfoques, lo que establece una base para continuas ganancias de cuota dentro del mercado de fondos de cobertura.

Carry de Tipos de Interés sobre el Colateral en Efectivo

Los tipos de política monetaria más elevados reintroducen un carry estructural sobre los saldos de efectivo y los ingresos de ventas en corto, lo que eleva los rendimientos para los gestores neutrales al mercado, de renta variable larga/corta y de valor relativo con perfiles materiales de efectivo o de reembolso de posiciones cortas en el mercado de fondos de cobertura. Los asignadores ahora evalúan a los gestores tanto por el alfa como por la disciplina en la gestión del efectivo, ya que las diferencias en cómo los gestores manejan el colateral, las escaleras de tesorería y los reembolsos crean dispersión que se acumula con el tiempo en el mercado de fondos de cobertura. Este entorno de tipos beneficia a las estrategias basadas en diferenciales y de arbitraje que pueden capturar carry mientras gestionan los riesgos de base y convexidad dentro de límites de apalancamiento conservadores en el mercado de fondos de cobertura. La capa de carry es aditiva a las señales activas, lo que ayuda a explicar por qué varias estrategias se mantuvieron resilientes durante la volatilidad episódica en 2025 y hasta 2026, preservando los amortiguadores a la baja en el mercado de fondos de cobertura. Los vientos de cola a corto plazo persisten mientras los rendimientos del efectivo se mantengan elevados, aunque los gestores aún necesitan marcos de riesgo sólidos para gestionar los choques de liquidez y financiación en el mercado de fondos de cobertura.

Desarrollos Regulatorios en los Esquemas QDLP/QFLP de China

Los refinamientos locales de China a las estructuras transfronterizas reducen la fricción para los patrocinadores cualificados, con las actualizaciones de Shanghái de 2025 que amplían los instrumentos permitidos, permiten remesas por tramos y facilitan la captación de fondos en moneda extranjera que respalda los lanzamientos de productos nacionales relevantes para el mercado de fondos de cobertura. Los informes de seguimiento del sector esperan que las autoridades nacionales consoliden los programas piloto en marcos unificados para QDLP y QFLP, lo que simplificaría las operaciones para los gestores globales que buscan acceso nacional en el mercado de fondos de cobertura. El acceso nacional sigue siendo cíclico debido a las políticas de cuotas y divisas, aunque los gestores que construyen infraestructura local y prácticas de cumplimiento normativo de forma temprana pueden crear ventajas de distribución duraderas en el mercado de fondos de cobertura [3]Norton Rose Fulbright Authors, "Shanghái Mejora el Régimen QDLP," Norton Rose Fulbright, nortonrosefulbright.com . Las reformas del mercado de capitales en centros como Shanghái y Shenzhen continúan influyendo en el calendario y la escala de las aprobaciones, lo que requiere paciencia y planificación por parte de los patrocinadores para satisfacer el interés de los asignadores en exposiciones locales dentro del mercado de fondos de cobertura. A mediano plazo, el ritmo regulatorio determinará la combinación de vehículos nacionales frente a extraterritoriales que los asignadores globales utilizan para construir tramos de China en el mercado de fondos de cobertura.

Análisis del Impacto de las Restricciones del Mercado de Fondos de Cobertura*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de Comisiones y Exigencias de Transparencia en Gastos | -1.4% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrechamiento de Márgenes de los Brókers Principales | -0.6% | Global, impacto concentrado en estrategias de renta variable apalancada | Corto plazo (≤ 2 años) |

| Cumplimiento de ESG bajo el SFDR de la UE | -0.8% | Europa directamente, global para la comercialización transfronteriza | Mediano plazo (2-4 años) |

| Inflación del Coste del Talento Cuantitativo | -0.9% | Global, más severo en América del Norte y centros tecnológicos de APAC | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Compresión de Comisiones y Exigencias de Transparencia en Gastos

Los asignadores han endurecido las expectativas sobre comisiones, favoreciendo estructuras con umbrales de rendimiento, cláusulas de recuperación e informes de gastos más sólidos, lo que comprime la economía de los gestores de tamaño mediano en el mercado de fondos de cobertura. La dinámica competitiva permite a las grandes plataformas multiestrategia impulsar estructuras de traspaso de costes que cubren la remuneración y la infraestructura de datos, mientras que los gestores más pequeños sin ese poder de negociación tienen dificultades para repercutir los costes en el mercado de fondos de cobertura. Los propietarios de activos continúan presionando sobre los costes totales de la cartera, lo que intensifica la diligencia debida en cada partida y fomenta la simplificación del número de gestores, amplificando las ventajas de escala en el mercado de fondos de cobertura [4]IG Prime Research Team, "Encuesta Global de Fondos de Cobertura 2024/2025," IG Prime, ig.com. El resultado es un desplazamiento de los flujos hacia gestores con una escala operativa clara y trayectorias largas, acelerando la consolidación en el mercado de fondos de cobertura. A corto plazo, esta restricción actúa como factor limitante para los gestores emergentes y de tamaño mediano sin una diferenciación clara en el mercado de fondos de cobertura.

Estrechamiento de Márgenes de los Brókers Principales

Las encuestas regulatorias y de intermediarios hasta finales de 2025 indican tasas de financiación nominales estables, pero condiciones no relacionadas con el precio más estrictas para las estrategias de renta variable concentradas o centradas en sectores, lo que afecta a la disponibilidad de apalancamiento y la rotación en el mercado de fondos de cobertura. La Oficina de Investigación Financiera destacó el elevado apalancamiento de los fondos de cobertura a principios de 2025 en tipos de interés, derivados y renta variable, lo que deja a algunas estrategias más expuestas a los cambios en la tolerancia al riesgo de los intermediarios en el mercado de fondos de cobertura. El análisis de la Autoridad Monetaria de Hong Kong muestra una fuerte dependencia de los brókers principales y del repo para el endeudamiento garantizado entre los gestores, lo que crea complejidad transfronteriza cuando las condiciones de margen cambian durante períodos de tensión en el mercado de fondos de cobertura. Los gestores reaccionaron revisando el lenguaje de incumplimiento cruzado y los procesos operativos tras los picos de volatilidad durante 2025, con el objetivo de reducir el riesgo de desapalancamiento forzado en el mercado de fondos de cobertura. La disciplina en la financiación a corto plazo y las fuentes de financiación diversificadas siguen siendo esenciales para navegar el comportamiento de los intermediarios en el mercado de fondos de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fondos de Cobertura

Por Estrategia:

El Alfa Cuantitativo Compite con la Escala MultiestrategiaLas plataformas multiestrategia ostentan la posición más amplia en 2025 con el 27,26% en escala, y la rápida reasignación de capital entre equipos respaldó un rendimiento consistente en períodos recientes dentro del mercado de fondos de cobertura. Las estrategias cuantitativas y sistemáticas tienen las perspectivas de crecimiento más sólidas con una CAGR del 11,63% hasta 2031, una trayectoria que refleja flujos de datos alternativos más profundos y una mayor capacidad de ingeniería en las empresas líderes del mercado de fondos de cobertura. Las estrategias impulsadas por eventos entraron en 2026 con un calendario prospectivo más sólido tras un entorno de operaciones débil en períodos anteriores, mientras que las estrategias de valor relativo registraron rendimientos positivos durante varios trimestres volátiles en 2025, lo que destacó su utilidad defensiva en el mercado de fondos de cobertura.

La combinación prevista indica una división duradera entre los gestores multiestrategia impulsados por escala y los especialistas sistemáticos basados en datos, ya que un segmento acumula activos bajo gestión mediante la rotación flexible de mandatos y el otro captura alfa marginal a través de datos y modelos diferenciados en el mercado de fondos de cobertura. Las estrategias nativas de criptomonedas y activos digitales aparecen ahora en la mayoría de las plataformas tradicionales de alguna forma, lo que refleja un cambio más amplio hacia rieles tokenizados e integraciones de liquidación de alta frecuencia que afectan al mercado de fondos de cobertura. El tamaño del mercado de fondos de cobertura vinculado a los grupos de estrategias se expande de manera desigual a lo largo de los ciclos, ya que los asignadores reequilibran hacia gestores que demuestran resiliencia en entornos de tipos más altos y durante la volatilidad de la renta variable. Los gestores macro de mercados emergentes también produjeron resultados de dos dígitos hasta finales de 2025, lo que ha atraído más atención hacia las oportunidades específicas de cada país en los márgenes de las asignaciones de referencia en el mercado de fondos de cobertura. En todas las estrategias, los ganadores han mantenido una sólida gestión del riesgo y profundidad operativa, factores que influyen cada vez más en las decisiones de mandato en el mercado de fondos de cobertura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inversor:

La Velocidad Minorista Desafía el Dominio InstitucionalLos asignadores institucionales controlaron el 65,92% de los activos en 2025, y la ventaja de cuota en el mercado de fondos de cobertura sigue siendo de los fondos de pensiones, los fondos soberanos de inversión y las aseguradoras que estructuralmente requieren tramos diversificados para gestionar pasivos y volatilidad. Sin embargo, se proyecta que los canales minoristas crezcan al 13,07% hasta 2031 a medida que las acciones políticas y las mejoras en el diseño de productos aumentan el acceso a través de plataformas de contribución definida y vehículos semilíquidos que se adaptan a las necesidades de liquidez de los ahorradores cotidianos en el mercado de fondos de cobertura. Los desarrollos de política en agosto de 2025, incluida una orden ejecutiva que instruye a los reguladores a facilitar el acceso a los alternativos para los participantes en planes 401(k), posicionó a los proveedores para ampliar los menús de opciones gestionadas profesionalmente que incluyen estrategias privadas adyacentes al mercado de fondos de cobertura. Los grandes administradores de registros y gestores de activos introdujeron fideicomisos de inversión colectiva y series de fecha objetivo que incorporan estrategias privadas durante 2025, lo que sienta las bases para contribuciones más consistentes al ecosistema del mercado de fondos de cobertura. Los patrimonios elevados y las family offices continúan prefiriendo las cuentas gestionadas por separado para la personalización y la gobernanza, lo que fortalece los canales directos al gestor en el mercado de fondos de cobertura.

A medida que los canales minoristas escalan, la diligencia operativa sigue siendo un foco de atención, ya que los fondos semilíquidos y los diseños de intervalo deben equilibrar la comodidad de suscripción con el riesgo de liquidez y la disciplina de costes en el mercado de fondos de cobertura. Los formatos de alternativas líquidas europeos también amplían el acceso y permiten la comercialización transfronteriza a hogares y aseguradoras que prefieren las estructuras UCITS por su gobernanza y liquidez, lo que amplía la base global direccionable para el mercado de fondos de cobertura. El tamaño del mercado de fondos de cobertura vinculado a los vehículos aptos para el inversor minorista crece a medida que los vehículos de fecha objetivo y los fideicomisos de inversión colectiva incorporan alternativos, lo que puede diversificar las carteras de jubilación manteniendo las comisiones bajo los umbrales de supervisión para los patrocinadores de planes. Las reasignaciones institucionales avanzan en paralelo a medida que los planes integran fondos de cobertura en carteras centrales basadas en presupuestos de riesgo, lo que indica un crecimiento equilibrado en los canales institucionales y minoristas en el mercado de fondos de cobertura. A lo largo del horizonte de previsión, la demanda combinada de estos canales respalda entradas constantes, incluso cuando los ciclos de rendimiento siguen siendo variables en el mercado de fondos de cobertura.

Por Estructura del Fondo:

Los ��í���������s Optimizan la Fiscalidad y el Acceso TransfronterizoLos vehículos extraterritoriales siguen siendo la estructura más utilizada con una participación del 53,26% en 2025, ya que la neutralidad fiscal y la documentación flexible continúan satisfaciendo las necesidades de los asignadores transfronterizos en el mercado de fondos de cobertura. Las estructuras nacionales sirven a los inversores nacionales sujetos a impuestos y exentos de impuestos que prefieren los marcos de información y regulación locales, y a menudo operan como alimentadores o paralelos en diseños maestro-alimentador que simplifican el escalado en el mercado de fondos de cobertura. Las arquitecturas híbridas tienen la proyección de crecimiento más alta con el 11,26%, ya que los gestores unifican el acceso para los inversores estadounidenses sujetos a impuestos, los exentos de impuestos en Estados Unidos y los no estadounidenses, mientras optimizan las retenciones y los resultados de los tratados dentro de un único diseño en el mercado de fondos de cobertura. Los cambios de normativa europea bajo la AIFMD II que entran en vigor en abril de 2026 añaden restricciones a la originación de préstamos, límites de apalancamiento y herramientas de liquidez que influyen en las opciones de estructura para los gestores que comercializan en toda la Unión Europea en el mercado de fondos de cobertura. Jurisdicciones como los Emiratos Árabes Unidos han acelerado los plazos de concesión de licencias y ampliado los ecosistemas de servicios, lo que aumenta el menú de centros extraterritoriales que los gestores institucionales pueden evaluar en el mercado de fondos de cobertura.

Las Islas Caimán siguen siendo un domicilio dominante debido a la profundidad de los precedentes legales y las redes de proveedores de servicios en las que confían los asignadores globales, aunque los nuevos centros ganan cuota a medida que las empresas buscan diversificar su huella operativa en el mercado de fondos de cobertura. La expansión de plataformas de alto perfil hacia Oriente Medio, incluidos los planes reportados de apertura de oficinas regionales por parte de los principales gestores, refleja la confianza en las capacidades de los reguladores locales y los ecosistemas empresariales que respaldan la escala en el mercado de fondos de cobertura. Varios gestores han señalado nuevos lanzamientos en las Islas Caimán en 2026, reforzando el papel continuo de los marcos extraterritoriales establecidos para el capital institucional en el mercado de fondos de cobertura. A lo largo del período de previsión, el tamaño del mercado de fondos de cobertura por tipos de estructura reflejará los cambios regulatorios y las preferencias de los asignadores en materia de gobernanza, coste y resiliencia operativa. Los gestores que mantienen plataformas multijurisdiccionales con experiencias de inversor consistentes están posicionados para capturar mandatos en diversos regímenes de política en el mercado de fondos de cobertura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

La Tokenización Interrumpe los Rieles de Suscripción TradicionalesLos mandatos institucionales directos representaron el 42,12% de la distribución en 2025, ya que los grandes asignadores prefieren condiciones negociadas, transparencia y control sobre las directrices en el mercado de fondos de cobertura. El uso de los fondos de fondos se reduce donde los asignadores buscan evitar comisiones por capas, aunque las plataformas de selección de gestores que ofrecen coinversión y diligencia operativa mantienen su relevancia en el mercado de fondos de cobertura. Se proyecta que los mercados digitales y los rieles de fondos tokenizados crezcan al 16,89% a medida que la liquidación instantánea, la propiedad fraccionada y el cumplimiento normativo integrado agilizan la incorporación y la presentación de informes para los inversores en el mercado de fondos de cobertura. El progreso de la infraestructura incluye el proyecto de DTCC para tokenizar los bonos del Tesoro de Estados Unidos custodiados en DTC en la Red Canton y el lanzamiento por parte de J.P. Morgan AM de MONY, un fondo del mercado monetario tokenizado con reembolso las 24 horas del día, los 7 días de la semana, lo que demuestra modelos operativos que eliminan las fricciones tradicionales en el mercado de fondos de cobertura. Los vehículos tokenizados de grandes gestores también han escalado, y los datos de encuestas muestran que la mayoría de los fondos tradicionales esperan aumentar la exposición a activos digitales, lo que respalda la expansión del canal a largo plazo en el mercado de fondos de cobertura.

Las cuentas gestionadas por separado continúan ganando terreno entre las instituciones porque ofrecen propiedad directa de activos, directrices personalizadas y acuerdos de comisiones a medida bajo el control del cliente en el mercado de fondos de cobertura. Los patrones de adopción regional sugieren que América del Norte lidera, con Europa y APAC expandiéndose desde bases más pequeñas a medida que la infraestructura y los estándares de gobernanza convergen en el mercado de fondos de cobertura. El tamaño del mercado de fondos de cobertura destinado a las cuentas gestionadas por separado se está expandiendo junto con los canales tokenizados, y ambos reflejan las preferencias de los inversores por el control, la transparencia y la velocidad durante los períodos de incorporación y reembolso. Las plataformas de gestión de patrimonio y banca privada continúan seleccionando listas de gestores y gestionando la diligencia operativa para los asignadores más pequeños, lo que mantiene un puente importante hacia el mercado de fondos de cobertura para el capital privado. A lo largo del período de previsión, la combinación de distribución equilibrará los mandatos institucionales negociados con los rieles tokenizados de liquidación rápida y las estructuras flexibles de cuentas gestionadas por separado que en conjunto modernizan el mercado de fondos de cobertura.

Análisis Geográfico

Mercado de Fondos de Cobertura en América del Norte

Se espera que América del Norte mantenga su posición dominante en el mercado de fondos de cobertura, con una participación del 73,06% en 2025. Amplios grupos de asignadores, servicios de corretaje principal y una red bien establecida de proveedores de servicios sustentan esta dominancia. Estados Unidos sigue siendo el núcleo de este mercado, respaldado por grandes propietarios de activos y un profundo ecosistema de gestores, mientras que �䲹�Բ���á contribuye con una participación estable a través de la integración transfronteriza. Los desarrollos normativos en 2025 permitieron que los planes de contribución definida accedieran a estrategias alternativas, impulsando la innovación en productos orientados a la jubilación. Se anticipa que la introducción de productos de fideicomiso colectivo y de fecha objetivo que incorporan estrategias privadas agilizará los flujos minoristas hacia carteras diversificadas. Además, la orientación regulatoria bajo las leyes de valores ha simplificado los procesos de incorporación acreditada, reduciendo las barreras administrativas para los asesores que asignan capital a gestores de fondos de cobertura.

Mercado de Fondos de Cobertura en ��������-�ʲ���í�ھ�����

Se proyecta que la región de ��������-�ʲ���í�ھ����� alcance la tasa de crecimiento más alta en el mercado de fondos de cobertura, con un incremento previsto del 12,56% hasta 2031. Las inversiones institucionales en ������ó��, Australia, Singapur y Hong Kong proporcionan una base sólida, mientras que el aumento de las asignaciones en India añade impulso. Las reformas en China, incluidas las actualizaciones de los programas QDLP y QFLP, han mejorado el acceso de los gestores globales a los inversores locales, con las actualizaciones de Shanghái de 2025 que facilitan las restricciones operativas para las estrategias onshore. El mercado de fondos de cobertura de India está preparado para un crecimiento significativo en 2026, impulsado por la creciente exposición a activos alternativos entre las family offices locales y las instituciones. Las directrices actualizadas de reporte de derivados OTC y de Sondeo de Mercado de Hong Kong refuerzan la integridad del mercado, mientras que la creciente actividad de licencias y la capacidad de proveedores de servicios de Singapur consolidan su papel como centro regional para la estructuración y las operaciones.

Mercado de Fondos de Cobertura en Europa, Oriente Medio y América Latina

Europa y Oriente Medio son también regiones clave en el mercado de fondos de cobertura. Europa, liderada por Londres, gestiona una base de activos sustancial y se está adaptando a cambios regulatorios como el SFDR 2.0 y el AIFMD II, que influirán en el diseño de productos y en la comercialización transfronteriza. Las reformas del ELTIF 2.0 han ampliado el acceso minorista a los fondos de inversión a largo plazo, expandiendo los canales de distribución. En Oriente Medio, las zonas financieras libres de los Emiratos Árabes Unidos atraen a gestores globales con condiciones favorables de propiedad, fiscalidad y licencias. Los fondos soberanos de riqueza de la región han incrementado sus asignaciones a estrategias de fondos de cobertura, mientras que el creciente ecosistema de Dubái respalda la infraestructura de negociación y gestión de riesgos. Los flujos de capital desde Oriente Medio hacia América Latina podrían abrir aún más oportunidades para estrategias especializadas a medida que se estabilicen las condiciones regulatorias y cambiarias.

Panorama Competitivo

Las megaplataformas consolidan su dominio en el mercado de fondos de cobertura, ya que los cinco principales actores emplean a la mayoría del personal de las plataformas, lo que indica una alta concentración del mercado. Sus modelos operativos se asemejan a mercados internos que subastan capital a los equipos con las mejores previsiones de rentabilidad ajustada al riesgo. La pila tecnológica centralizada de Citadel ejecuta más de 60 millones de operaciones diarias en todas las clases de activos, mientras que Millennium despliega monitores de inteligencia artificial que transmiten métricas de liquidez a cada equipo en tiempo real. Point72 destina un gasto dedicado en investigación y desarrollo a flujos de procesamiento del lenguaje natural que analizan los comentarios regulatorios minutos después de su publicación.

Las ventajas de escala se traducen en menores diferenciales de financiación negociados con los brókers principales. Goldman Sachs y Morgan Stanley amplían la capacidad de balance preferentemente a los clientes de alto volumen, ampliando la brecha de costes frente a los fondos de tamaño mediano. Los contratos con proveedores de datos incluyen cada vez más licencias de ámbito empresarial no disponibles para los competidores más pequeños. En consecuencia, los gestores con menos de USD 1.000 millones se enfrentan a un camino cuesta arriba a menos que se orienten hacia estrategias especializadas con capacidad limitada, como el reaseguro de catástrofes o el crédito en mercados frontera.

La inversión en tecnología sustenta la diferenciación estratégica. BlackRock integra su análisis Aladdin en los equipos de fondos de cobertura, fusionando conjuntos de datos de mercados públicos y privados. Mientras tanto, Man Group colabora con proveedores de servicios en la nube para reducir los tiempos de entrenamiento de modelos en un 70%. Surgen asociaciones de tokenización: Partners Group se vincula con BlackRock para incorporar tramos de mercados privados en carteras modelo distribuidas a través de canales de gestión de patrimonio. Estos movimientos demuestran que la frontera competitiva abarca ahora tanto la construcción de carteras como el diseño de productos digitales dentro del mercado de fondos de cobertura.

Líderes de la Industria de Fondos de Cobertura

Man Group plc

Renaissance Technologies LLC

Millennium Management LLC

AQR Capital Management

D.E. Shaw & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fondos de Cobertura Cubiertas en este Informe

- Man Group plc

- Renaissance Technologies LLC

- Millennium Management LLC

- AQR Capital Management

- D.E. Shaw & Co.

- Two Sigma Investments LP

- Point72 Asset Management

- Brevan Howard Asset Management

- Elliott Management Corporation

- Third Point LLC

- Tiger Global Management

- Pershing Square Capital Management

- Appaloosa Management LP

- Baupost Group

- Farallon Capital Management

- Capula Investment Management

- GSA Capital Partners

- Sculptor Capital Management (Och-Ziff)

- Citadel LLC

- Bridgewater Associates LP

Leer el Análisis de las Empresas del Mercado de Fondos de Cobertura

Desarrollos Recientes de la Industria en el Mercado de Fondos de Cobertura

- Enero de 2026: Morgan Stanley presentó el registro S-1 para los ETF de Bitcoin y Solana: Morgan Stanley presentó ante la Comisión de Bolsa y Valores de Estados Unidos el lanzamiento de fondos cotizados en bolsa de Bitcoin y Solana, marcando la entrada de un importante banco estadounidense en los ETF de criptomonedas regulados.

- Diciembre de 2025: DTCC y Digital Asset anunciaron una asociación para tokenizar los bonos del Tesoro de Estados Unidos en la Red Canton: La Corporación de Compensación y Liquidación de Depósitos (DTCC) y Digital Asset Holdings anunciaron una colaboración para tokenizar los valores del Tesoro custodiados en DTC en la cadena de bloques Canton, con el objetivo de obtener un producto mínimo viable a principios de 2026.

- Diciembre de 2025: J.P. Morgan Asset Management lanzó el "My OnChain Net Yield Fund" (MONY) en Ethereum: JPMorgan lanzó el fondo del mercado monetario tokenizado My OnChain Net Yield Fund (MONY) en la cadena de bloques pública Ethereum, accesible a través de su plataforma Morgan Money.

- Diciembre de 2025: Citadel planea establecer una oficina en Dubái: Citadel, el fondo de cobertura de USD 72.000 millones, anunció planes para abrir su primera oficina en Dubái, ampliando su presencia global ante la creciente demanda en los mercados financieros de Oriente Medio.

Mercado de Fondos de Cobertura Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio trata la industria de los fondos de cobertura como el total de activos bajo gestión mantenidos por vehículos mancomunados gestionados profesionalmente que emplean activamente apalancamiento, ventas en corto y coberturas con derivados en mercados líquidos para obtener rendimientos absolutos. La cifra incluye fondos nacionales y extraterritoriales que operan bajo estructuras de sociedad limitada o de tipo UCITS y que reportan valores liquidativos mensuales o trimestrales.

Exclusión del alcance: las mesas de negociación por cuenta propia, el capital privado, el capital de riesgo y los fondos cerrados cotizados quedan fuera de este límite.

Descripción general de la segmentación

- Por Estrategia

- Renta Variable Larga/Corta

- Impulsada por Eventos

- Macro Global

- Valor Relativo

- Multiestrategia

- Cuantitativa / Sistemática

- Fondos de Fondos

- Otros (p. ej., Futuros Gestionados, Crédito, Mercados Emergentes, Arbitraje de Volatilidad, Criptomonedas/Activos Digitales, etc.)

- Por Tipo de Inversor

- Inversores Institucionales (Fondos de Pensiones, Fondos Soberanos de Inversión, Aseguradoras, etc.)

- Patrimonios Elevados y Family Offices

- Minorista

- Por Estructura del Fondo

- Nacional

- Extraterritorial

- ����������

- Por Canal de Distribución

- Mandatos Institucionales Directos

- Fondos de Fondos

- Plataformas de Gestión de Patrimonio y Banca Privada

- Mercados Digitales y Fondos Tokenizados

- Otros (p. ej., Intermediarios, Productos Cotizados en Bolsa, etc.)

- Por Geografía

- América del Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- �ʱ��ú

- Chile

- Resto de América del Sur

- ��������-�ʲ���í�ھ�����

- India

- China

- ������ó��

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con asignadores de capital en América del Norte, Europa y ��������-�ʲ���í�ھ�����, junto con prime brokers, auditores y directores independientes para validar los supuestos de flujo de activos, las trayectorias de comisiones y las normas de apalancamiento, cubriendo las brechas identificadas en la investigación de escritorio.

Investigación de escritorio

Comenzamos con los informes globales de flujo de activos de entidades como la Encuesta Coordinada de Inversión de Cartera del FMI, las estadísticas bancarias locacionales del BIS y las encuestas de fondos de cobertura de IOSCO, que anclan la exposición transfronteriza. Los informes anuales y los resúmenes del Formulario PF, complementados con las presentaciones SEC ADV, proporcionaron divisiones detalladas por estrategia. Los organismos del sector, como AIMA y la Managed Funds Association, aportaron tendencias de comisiones y actualizaciones regulatorias, mientras que la cobertura de prensa en Dow Jones Factiva nos mantuvo al día sobre lanzamientos y liquidaciones de fondos. Fuentes de pago seleccionadas, en particular D&B Hoovers para los estados financieros de gestores y Questel para la actividad de patentes vinculada a estrategias, enriquecieron nuestra lista de universo. Esta lista es ilustrativa, no exhaustiva, de las fuentes consultadas durante el trabajo secundario.

Dimensionamiento del mercado y previsión

Una construcción descendente parte del AUM global de fondos de cobertura reportado, conciliando los datos de IMF y HFR, que luego se ajustan para gestores pequeños no reportados mediante factores de prevalencia específicos por región. Las consolidaciones de proveedores de estados auditados actúan como verificación de razonabilidad ascendente antes de cerrar los totales. Los principales insumos del modelo incluyen entradas netas de capital trimestrales, progresión combinada de comisiones de gestión y rendimiento, ratios de apalancamiento bruto de prime brokerage, índices de volatilidad negociados en bolsa y crecimiento del patrimonio regional. La regresión multivariante captura cómo estos factores influyen en el crecimiento de activos, y el análisis de escenarios evalúa la sensibilidad al estrés macroeconómico. Las brechas de datos en los registros de gestores se cubren aplicando métricas medianas de apalancamiento y comisiones de cohortes de pares comparables por estrategia y domicilio.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos niveles que señala variaciones que superan las bandas históricas de una sigma. Cuando persisten anomalías, se vuelve a contactar a las fuentes. Nuestros modelos se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales como cambios regulatorios o perturbaciones de liquidez.

Por qué la base de referencia del análisis de tamaño y participación de la industria de fondos de cobertura de Mordor resulta fiable

Los totales publicados de fondos de cobertura rara vez coinciden porque las empresas difieren en los tipos de fondos contabilizados, el tratamiento de los side pockets, las fechas de conversión de divisas y la frecuencia de actualización.

Los principales factores de brecha incluyen una cobertura de estrategias más limitada, años base más antiguos, dependencia de una sola fuente o supuestos de comisiones fijas que subestiman el efecto compuesto. La inclusión por parte de Mordor de feeders tokenizados, la recalibración trimestral de FX y las confirmaciones primarias anuales reducen estos puntos ciegos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,87 bn (2025) | ���������� | - |

| USD 5,30 bn (2024) | Global Consultancy A | Excluye activos digitales e híbridos multiestrategia; aplica una estructura de comisiones fija de 2/20 |

| USD 4,88 bn (2024) | Industry Association B | Utiliza una conversión de divisa única al promedio del año anterior; omite fondos de nueva creación por debajo de USD 100 mn |

| USD 4,80 bn (2022) | Trade Journal C | Año base más antiguo y sin ajustes trimestrales de entradas de activos |

En conjunto, la comparación muestra que una vez que se igualan la amplitud del alcance, la deriva de comisiones y el momento de la conversión de divisas, los datos de Mordor ofrecen la base de referencia más actualizada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables verificables y pasos claramente reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fondos de cobertura?

El tamaño del mercado de fondos de cobertura es de USD 5,71 billones en 2026 y se proyecta que alcance USD 8,83 billones en 2031 a una CAGR del 9,12%, lo que refleja una expansión constante de los canales institucionales y minoristas.

¿Qué estrategias lideran y cuáles crecen más rápido en el mercado de fondos de cobertura?

Las plataformas multiestrategia lideran con una participación del 27,26% en 2025, mientras que las estrategias cuantitativas y sistemáticas son las de mayor crecimiento con una CAGR del 11,63% proyectada hasta 2031.

¿Cómo está evolucionando la distribución en el mercado de fondos de cobertura?

Los mandatos institucionales directos tienen una participación del 42,12%, y se proyecta que los mercados digitales o tokenizados crezcan al 16,89% a medida que los rieles en cadena permiten la liquidación instantánea, la propiedad fraccionada y una mayor transparencia.

¿Qué regiones dominan y dónde es más fuerte el crecimiento en el mercado de fondos de cobertura?

América del Norte representa el 73,06% de los activos, mientras que ��������-�ʲ���í�ھ����� tiene las perspectivas de crecimiento más sólidas con una CAGR del 12,56% hasta 2031, impulsada por el aumento de las asignaciones y la evolución del acceso transfronterizo.

¿Qué regulaciones están configurando el mercado de fondos de cobertura en 2026?

Las propuestas del SFDR 2.0 en Europa exigen umbrales y exclusiones a nivel de cartera para 2028, y la AIFMD II entra en vigor en abril de 2026 con requisitos de apalancamiento, originación de préstamos y gestión de liquidez, que en conjunto influyen en el diseño de productos y la comercialización.

¿Cómo están afectando la tokenización y los activos digitales al mercado de fondos de cobertura?

Las encuestas y los lanzamientos muestran un aumento de las asignaciones a activos digitales y un creciente interés en las estructuras de fondos tokenizados, con iniciativas del sector como el proyecto de la Red Canton de DTCC y el fondo MONY de J.P. Morgan AM que demuestran ventajas operativas.

Última actualización de la página el: