Tamaño y �ʲ����پ������貹����ó�� del Mercado de Finanzas Sostenibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.06 Billones de dólares |

| Tamaño del Mercado (2031) | 26.93 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas Sostenibles por ����������

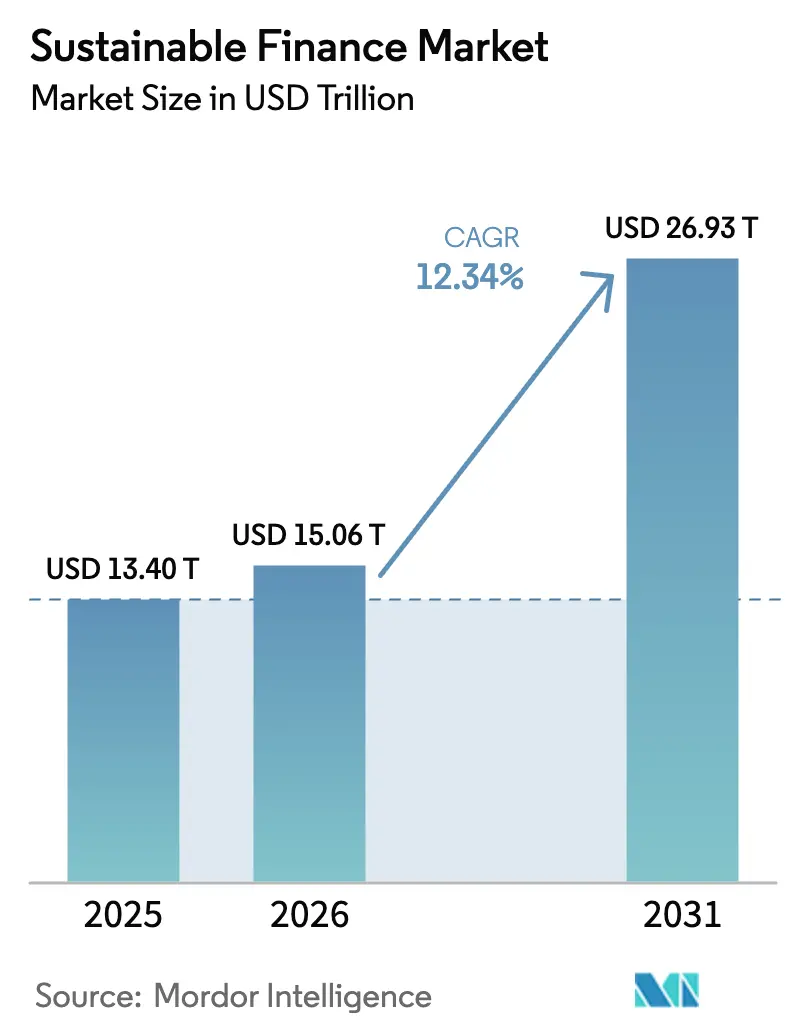

El tamaño del Mercado de Finanzas Sostenibles fue valorado en USD 13,40 billones en 2025 y se estima que crecerá desde USD 15,06 billones en 2026 hasta alcanzar USD 26,93 billones en 2031, a una CAGR del 12,34% durante el período de pronóstico (2026-2031).

Europa sigue siendo el mayor conjunto regional, aunque el capital institucional está rotando rápidamente hacia ��������-�ʲ���í�ھ����� a medida que se aceleran los programas de bonos verdes soberanos. Las pruebas de resistencia climática de los bancos centrales, las normas de divulgación obligatoria y los calendarios de emisión soberana han convertido los factores ambientales, sociales y de gobernanza (ESG) de filtros opcionales en variables de riesgo fundamentales para los bancos e inversores globales. La rápida innovación de productos, desde activos verdes tokenizados hasta deuda vinculada al rendimiento, ha ampliado el universo invertible y reducido las fricciones en las transacciones. Aunque el impulso regulatorio es sólido, la trayectoria futura del mercado sigue dependiendo de taxonomías armonizadas, dinámicas de tipos de interés que preserven el diferencial verde y un apoyo político sostenido a los mandatos ESG.

Conclusiones Clave del Informe

- Por tipo de transacción, los bonos verdes representaron el 53,88% de la participación del mercado de finanzas sostenibles en 2025, mientras que los bonos vinculados a la sostenibilidad y los bonos de transición están en camino de crecer a una CAGR del 14,08% hasta 2031.

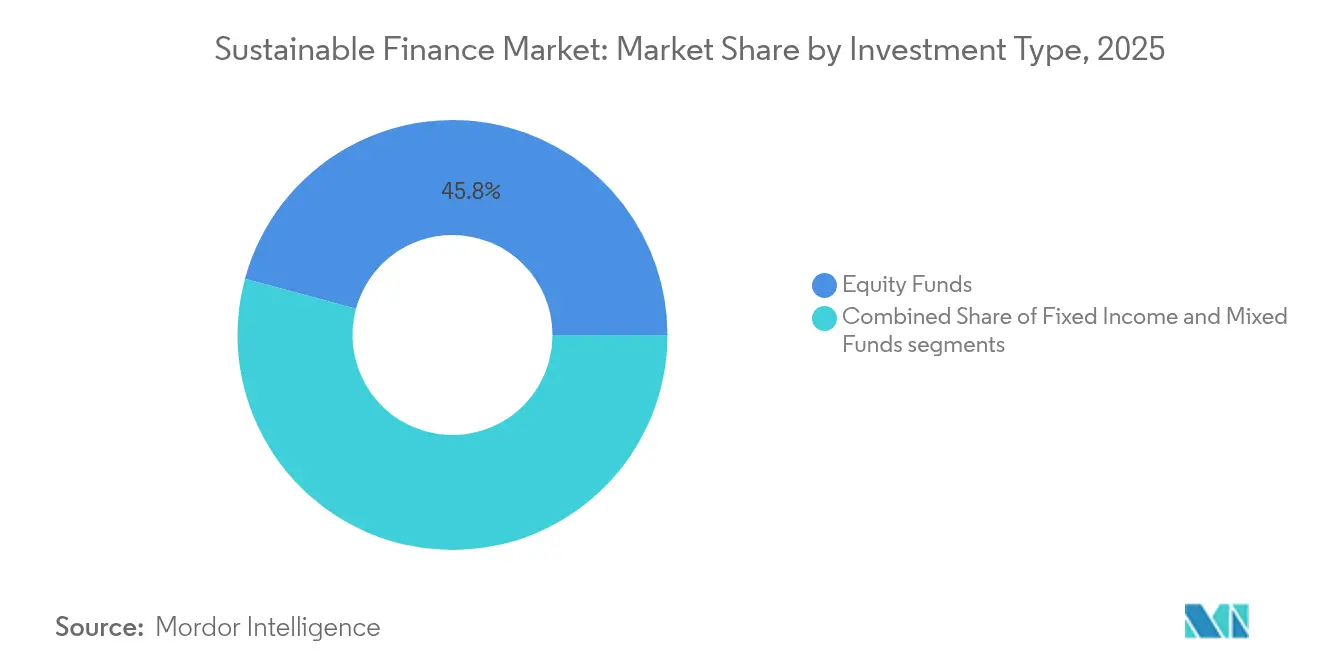

- Por tipo de inversión, los fondos de renta variable lideraron con el 45,78% de la participación de mercado en 2025; se prevé que las estrategias mixtas y multiactivo se expandan a una CAGR del 13,22% hasta 2031.

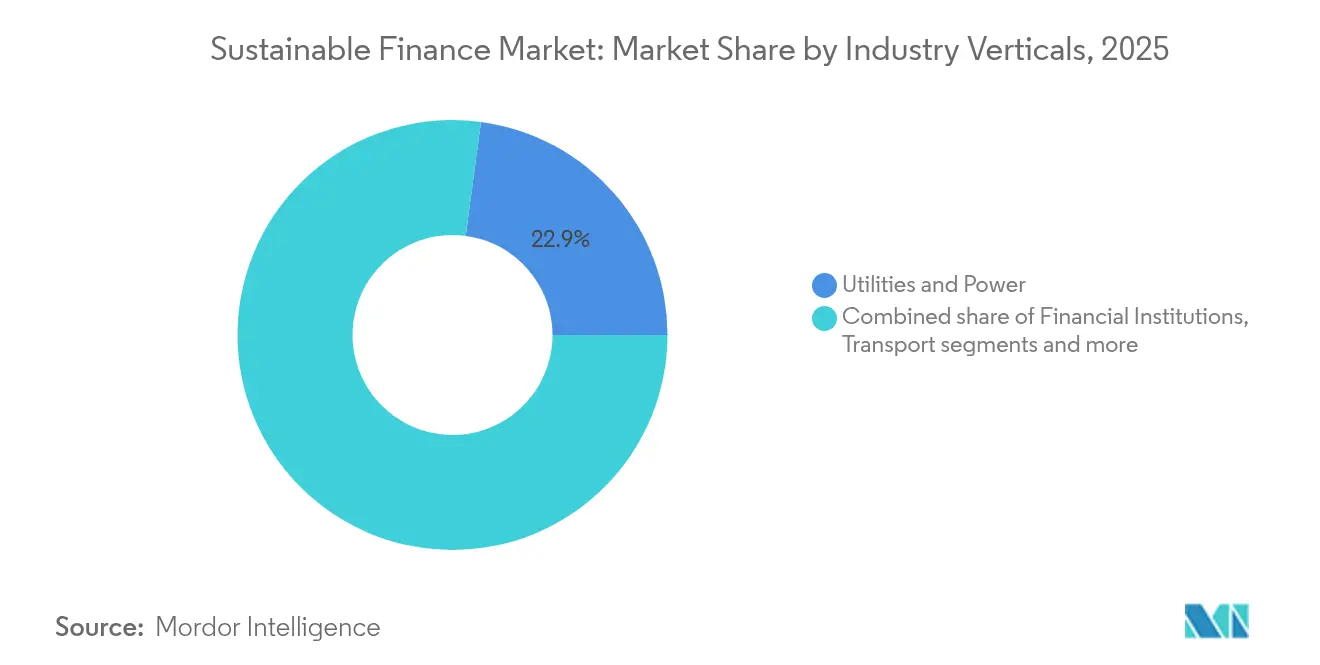

- Por sector industrial, los servicios públicos y la energía captaron el 22,89% del tamaño del mercado de finanzas sostenibles en 2025, mientras que se proyecta que las instituciones financieras registren la CAGR más rápida del 11,14% hasta 2031.

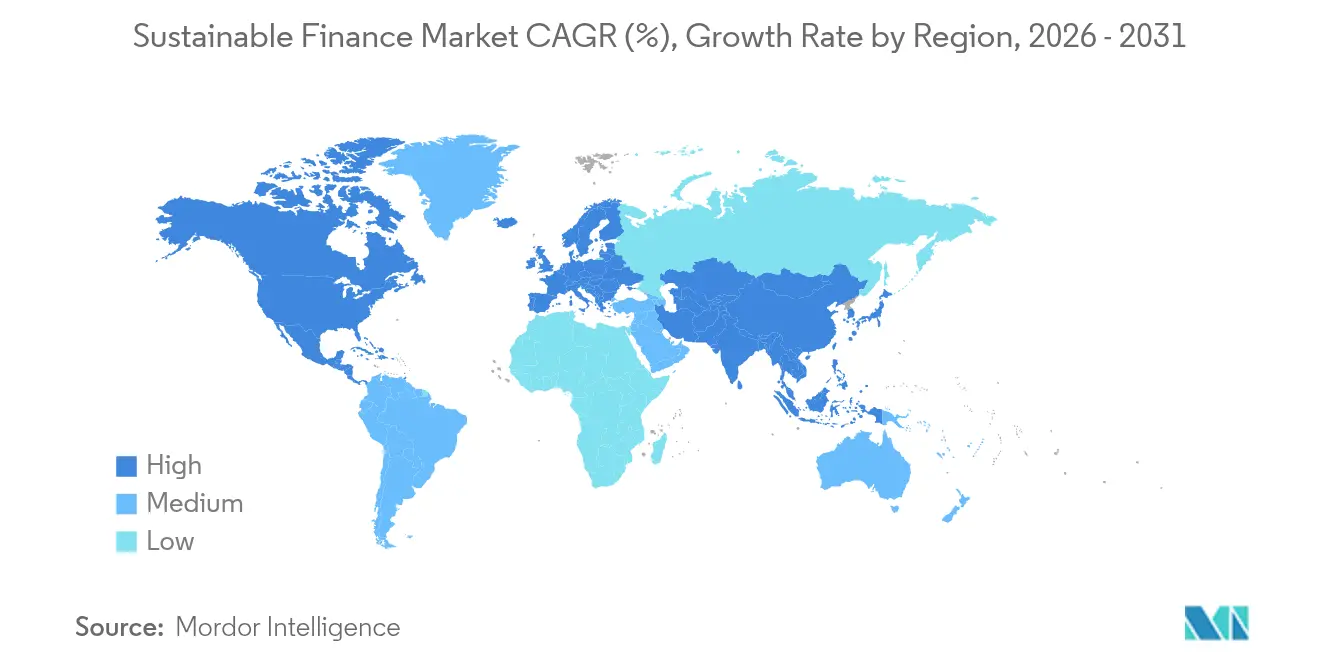

- Por geografía, Europa mantuvo una participación de ingresos del 31,72% del mercado en 2025; se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 12,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Finanzas Sostenibles*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio y divulgaciones ESG obligatorias | +2.5% | Global (liderazgo de la UE; adopción en APAC) | Mediano plazo (2-4 años) |

| Auge de la presión ESG de las partes interesadas corporativas | +1.8% | América del Norte y Europa extendiéndose a APAC | Corto plazo (≤2 años) |

| Retornos ajustados al riesgo a largo plazo comprobados de los activos ESG | +2.1% | Mercados institucionales globales | Largo plazo (≥4 años) |

| Pruebas de resistencia climática de los balances por los bancos centrales | +1.4% | Mercados desarrollados; economías emergentes selectivas | Mediano plazo (2-4 años) |

| Tokenización y emisión de activos verdes basada en cadena de bloques | +0.9% | Global; adopción temprana en Singapur y Hong Kong | Largo plazo (≥4 años) |

| Auge de la demanda de financiamiento para la adaptación climática y la resiliencia | +1.2% | Global; concentrado en regiones vulnerables al clima | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Impulso Regulatorio y Divulgaciones ESG Obligatorias

La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga ahora a más de 50.000 empresas a publicar métricas de sostenibilidad detalladas, proporcionando a los inversores una base de datos consistente para el análisis de carteras[1]Comisión Europea, "Directiva (UE) 2022/2464 (CSRD)," europa.eu . Marcos similares del Consejo de Normas Internacionales de Sostenibilidad están siendo adoptados en el Reino Unido, ������ó�� y Australia, creando un "lenguaje contable" global de facto para los datos climáticos. Las divulgaciones obligatorias reducen la asimetría de información, disminuyen los costos de diligencia debida y facilitan la comparación transfronteriza de emisores. Los gestores de activos están utilizando los nuevos datos para ajustar los diferenciales de crédito por riesgo de transición, recompensando a los prestatarios conformes con capital más barato. Los reguladores soberanos también están incorporando requisitos de divulgación en las normas de cotización, extendiendo la disciplina a las empresas privadas y estatales. Como resultado, las consideraciones ESG han pasado de políticas voluntarias a estándares prudenciales fundamentales dentro del mercado de finanzas sostenibles.

Auge de la Presión ESG de las Partes Interesadas Corporativas

El apoyo de los accionistas a las resoluciones ESG aumentó al 28% en 2024, señalando una mayor disposición a influir en la política corporativa[2]BlackRock, "Informe de Votación de Administración de Inversiones 2024," blackrock.com . Los consejos de administración enfrentan presión simultánea de clientes y empleados que cada vez más seleccionan proveedores y empleadores en función del desempeño en sostenibilidad, acelerando el establecimiento de objetivos de descarbonización y equidad social. Las instituciones financieras han respondido con compromisos significativos en sus balances: HSBC apunta a USD 750.000 millones en finanzas sostenibles para 2030, ING tiene como objetivo USD 162.000 millones y Deutsche Bank destina USD 540.000 millones. Estos objetivos públicos generan una cascada competitiva a medida que los pares igualan o superan los compromisos para evitar el riesgo reputacional. Los prestamistas también están endureciendo los convenios de sostenibilidad en las líneas de crédito renovables, agudizando los incentivos para los emisores de la economía real. En conjunto, estas fuerzas refuerzan un ciclo que se retroalimenta y canaliza capital incremental hacia el mercado de finanzas sostenibles.

Retornos Ajustados al Riesgo a Largo Plazo Comprobados de los Activos ESG

Una encuesta de 2024 realizada a 700 fondos de renta variable ESG encontró que el 73% superó los índices de referencia convencionales en términos ajustados por volatilidad. El rendimiento superior se debe a que las métricas ESG actúan como indicadores de la calidad de la gestión, la solidez de la cadena de suministro y la preparación regulatoria, todo lo cual se traduce en flujos de caja más estables. Los estudios académicos muestran que los líderes ESG experimentan menores costos de financiamiento y caídas más pequeñas durante períodos de tensión en el mercado, mejorando los ratios de Sharpe. Los administradores de fondos de pensiones y dotaciones están convirtiendo cada vez más la integración ESG en un requisito fiduciario, no en una capa opcional. La liquidez ha mejorado a medida que los creadores de mercado cotizan diferenciales más ajustados para bonos etiquetados y fondos cotizados en bolsa, reduciendo los costos de transacción para los asignadores. En conjunto, el perfil de retorno empírico sustenta el crecimiento sostenido en el mercado de finanzas sostenibles.

Pruebas de Resistencia Climática de los Balances por los Bancos Centrales

La prueba de resistencia de 2024 del Banco Central Europeo sobre 98 bancos que cubren el 70% de los activos de la zona euro indicó pérdidas potenciales por riesgo de transición de hasta USD 75.600 millones en escenarios de transición desordenada[3]Banco Central Europeo, "Prueba de Resistencia Climática 2024: Metodología y Resultados," ecb.europa.eu. El Banco de Inglaterra y la Reserva Federal de los Estados Unidos han lanzado pilotos paralelos, incorporando métricas climáticas en las revisiones de adecuación de capital. A medida que los supervisores publican los resultados, los bancos deben revaluar las exposiciones de alto contenido de carbono y aumentar el capital frente a las pérdidas en el peor de los casos. Esto impulsa a los prestamistas a ampliar sus carteras de préstamos verdes y reducir el financiamiento de combustibles fósiles, reasignando crédito a infraestructura renovable y proyectos de resiliencia. Las aseguradoras enfrentan pruebas de solvencia similares, lo que impulsa cambios en las carteras del lado de los activos. Estas herramientas de supervisión integran el riesgo ESG en los marcos prudenciales, acelerando los flujos de capital hacia el mercado de finanzas sostenibles.

Análisis del Impacto de las Restricciones del Mercado de Finanzas Sostenibles*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de taxonomía global y estandarización de datos | -1.3% | Global; especialmente desafiante para los mercados emergentes | Mediano plazo (2-4 años) |

| Percepción de lavado verde y brechas de credibilidad | -0.8% | Global; más agudo en regímenes con supervisión débil | Corto plazo (≤2 años) |

| Reacción política y legislación anti-ESG (estados de EE. UU.) | -0.9% | América del Norte, con efectos secundarios en los flujos de activos globales | Corto plazo (≤ 2 años) |

| Aumento de tasas que erosiona la fijación de precios de bonos con diferencial verde | -0.7% | Mercados de renta fija globales, particularmente economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Falta de Taxonomía Global y Estandarización de Datos

Si bien la Taxonomía de la UE proporciona criterios de selección detallados, los Estados Unidos, China e India han desarrollado marcos divergentes, lo que obliga a los emisores multinacionales a navegar por definiciones contradictorias de "sostenible". Los equipos de cumplimiento deben mapear las actividades en múltiples clasificaciones, lo que infla los costos de emisión y retrasa los plazos de las transacciones. Para los inversores, los datos inconsistentes dificultan las comparaciones de carteras transfronterizas y pueden reducir el apetito por la deuda etiquetada extranjera. Los prestatarios de mercados emergentes enfrentan los mayores obstáculos porque a menudo carecen de capacidad interna para cumplir con las diversas normas de divulgación. Los esfuerzos del Consejo de Normas Internacionales de Sostenibilidad apuntan a converger los enfoques, pero es poco probable que se logre una alineación total antes de 2027. Hasta entonces, las taxonomías fragmentadas seguirán restando puntos de crecimiento al mercado de finanzas sostenibles.

Percepción de Lavado Verde y Brechas de Credibilidad

La revisión de 2024 de la Autoridad Europea de Valores y Mercados descubrió inconsistencias generalizadas entre las etiquetas de los fondos y las participaciones subyacentes, lo que desencadenó normas de denominación más estrictas y posibles reclasificaciones. Los gestores de activos ahora incurren en mayores costos de garantía y auditoría para validar las afirmaciones de sostenibilidad. Los inversores, cautelosos ante el riesgo reputacional, realizan una diligencia debida más profunda, extendiendo los plazos de asignación y optando a veces por índices de referencia pasivos con reglas claras. El riesgo de litigios está aumentando, ya que las demandas colectivas apuntan a la supuesta venta incorrecta de productos ESG en los Estados Unidos y Australia. Las agencias de calificación han respondido con metodologías más rigurosas, degradando ocasionalmente a emisores que sobreestiman los planes de descarbonización. Estas preocupaciones de credibilidad pueden frenar las entradas de capital hasta que maduren los estándares de medición de impacto, moderando la expansión del mercado de finanzas sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Finanzas Sostenibles

Por Tipo de Inversión:

Las Estrategias Multiactivo Ganan TerrenoLos vehículos mixtos y multiactivo tienen un atractivo creciente, expandiéndose a una CAGR del 13,22% hasta 2031, a medida que las instituciones buscan acceso diversificado a través de renta variable pública, crédito privado e infraestructura. Los fondos de renta variable aún representan el 45,78% de la participación del mercado de finanzas sostenibles en 2025, impulsados por el sólido desempeño de las energías renovables y la tecnología limpia. Sin embargo, la rápida adopción de productos multiactivo subraya el deseo de capturar todo el espectro de transición en un solo mandato. La colaboración entre Wellington, Vanguard y Blackstone muestra cómo las asociaciones pueden democratizar estrategias anteriormente exclusivas. Los segmentos de mercados privados dentro de estos vehículos canalizan capital hacia la modernización de redes eléctricas, el almacenamiento de baterías y proyectos de carbono basados en la naturaleza; áreas donde la exposición cotizada es escasa. Las asignaciones de renta fija también están aumentando a medida que se profundizan los calendarios de bonos etiquetados; la emisión global de bonos sostenibles se acercó a USD 1 billón en 2024, ampliando la diversificación crediticia. Los inversores valoran la capacidad de ajustar dinámicamente los perfiles de riesgo entre clases de activos sin salir de un único vehículo, reforzando el impulso detrás de las soluciones multiactivo.

Una segunda tendencia es la constante institucionalización de los fondos cotizados en bolsa temáticos y los mandatos que siguen índices de agua, economía circular e inclusión social. Estos instrumentos han atraído a dotaciones y aseguradoras que buscan abordar objetivos de impacto específicos dentro de las estrategias climáticas generales, ampliando aún más el mercado de finanzas sostenibles. Para respaldar la integridad del producto, los gestores incorporan garantías de terceros y fuentes de datos en cadena, lo que acorta los ciclos de informes y mejora la credibilidad. A medida que estas estructuras maduran, proporcionan un modelo para expandir el tamaño del mercado de finanzas sostenibles movilizando capital minorista y de contribución definida.

Por Tipo de Transacción:

La Deuda Vinculada al Rendimiento Remodela la EmisiónLos bonos vinculados a la sostenibilidad y los bonos de transición son el segmento de más rápido movimiento del mercado de finanzas sostenibles, avanzando a una CAGR del 14,08%. La emisión acumulada desde 2019 superó los USD 250.000 millones, equivalente a más del 10% del universo de bonos verdes. El atractivo radica en los incrementos de cupón si los emisores no cumplen los objetivos de descarbonización o diversidad, alineando los incentivos con el impacto. Los bonos verdes, sin embargo, siguen siendo instrumentos ancla con una participación del 53,88% de la emisión de 2025. La decisión del Banco Central Europeo de aceptar títulos vinculados a la sostenibilidad como garantía ha aumentado la liquidez y comprimido los diferenciales. Las primeras fechas de observación en 2025 pondrán a prueba el compromiso de los emisores, pero los datos preliminares sugieren que la mayoría de las empresas están en camino, reforzando la confianza de los inversores.

Las innovaciones adyacentes incluyen bonos azules que financian la conservación oceánica y bonos de resiliencia para la adaptación climática. Soberanos como Uruguay han sido pioneros en formatos soberanos vinculados a la sostenibilidad que incorporan cupones ajustados al PIB, señalando opcionalidad futura para las autoridades fiscales. Las estructuras de microbonos tokenizados en prueba en Hong Kong podrían abrir el mercado de finanzas sostenibles a empresas más pequeñas al reducir los costos de liquidación. En conjunto, estos desarrollos apuntan hacia una estructura de capital más granular alineada con las trayectorias de transición, ampliando la participación y el tamaño del mercado de finanzas sostenibles.

Por Sector Industrial:

El Sector Financiero Lidera la Integración ESGLas empresas de servicios públicos y energía captaron el 22,89% de los volúmenes de finanzas sostenibles en 2025, reflejando los requisitos multibillonarios de redes eléctricas y energías renovables. Sin embargo, los bancos y los servicios financieros diversificados muestran la CAGR más alta del 11,14% a medida que incorporan hojas de ruta de cero neto en sus negocios de préstamos primarios y asesoría. Compromisos como los objetivos de USD 750.000 millones a 1 billón de HSBC y USD 540.000 millones de Deutsche Bank ilustran cómo las estrategias centrales de balance están cambiando hacia exposiciones alineadas con el clima. Los grupos aseguradores también están orientando sus cuentas generales hacia infraestructura verde, habiendo identificado correlaciones de riesgo de catástrofe más bajas en comparación con las carteras heredadas. La industria de finanzas sostenibles está siendo testigo de una rápida creación de productos para el transporte, los productos químicos y la agricultura, cada uno atrayendo estructuras de financiamiento combinado que combinan garantías multilaterales con deuda privada. El crecimiento de los derivados vinculados a la sostenibilidad para el transporte marítimo y la aviación atestigua aún más la expansión vertical.

En paralelo, los equipos de tesorería corporativa están incorporando criterios de desempeño ESG en las líneas de crédito renovables, extendiendo las finanzas sostenibles más allá de la emisión en los mercados de capitales. Esta polinización cruzada impulsa la demanda de proveedores de garantías externas y empresas de análisis de datos, generando un ecosistema de servicios competitivo que refuerza el mercado de finanzas sostenibles. De cara al futuro, se espera que las empresas industriales en segmentos de difícil descarbonización recurran intensamente a instrumentos de transición a medida que se alineen con los hitos de descarbonización de 2030, ampliando la diversidad segmental.

Análisis Geográfico

Mercado de Finanzas Sostenibles en Europa

Europa retuvo el 31,72% de la cuota del mercado global de finanzas sostenibles en 2025, respaldada por la Taxonomía de la UE, la CSRD y el Reglamento de Divulgación de Finanzas Sostenibles, que en conjunto conforman el marco normativo más completo del mundo. Los valores verdes Bund de doble tramo de Alemania y la serie BTP Verde de Italia dan forma a la curva de rendimiento del euro, anclando la demanda de los inversores. La política de garantías del Banco Central Europeo respalda adicionalmente la liquidez del mercado. El crecimiento regional está impulsado por el Pacto Verde Europeo, que moviliza 1,08 billones de USD en inversión público-privada hacia la neutralidad de carbono a mediados de siglo.

Mercado de Finanzas Sostenibles en ��������-�ʲ���í�ھ�����

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 12,53% hasta 2031. El bono verde soberano de China por 824 millones de USD en la Bolsa de Valores de Londres señaló el compromiso de Pekín y se espera que catalice la emisión en el mercado interno. Singapur tiene la intención de captar hasta 25.900 millones de USD en bonos verdes y ha lanzado el Proyecto Greenprint para digitalizar los datos de sostenibilidad en todo el sector financiero. ������ó�� y Australia están inaugurando programas soberanos de bonos verdes, y el bono verde de Canberra por 4.620 millones de USD atrajo 14.500 millones de USD en ofertas de 105 inversores globales, lo que ilustra el exceso de apetito por los activos climáticos de ��������-�ʲ���í�ھ�����. Las naciones del Sudeste Asiático están explorando vehículos de financiación mixta para reducir el riesgo de los proyectos de energías renovables en etapas tempranas, mientras que la inclusión por parte del Banco de la Reserva de India de los bonos verdes en las normas de liquidez estatutaria probablemente impulsará la demanda interna.

Mercado de Finanzas Sostenibles en las Américas y Oriente Medio y África

América del Norte sigue siendo un profundo reservorio de capital a pesar de la contestación política. Los gestores de activos estadounidenses controlan billones en mandatos ESG, y los incentivos federales en virtud de la Ley de Reducción de la Inflación sustentan el despliegue de energías renovables, orientando el capital hacia la infraestructura climática. El segundo bono verde soberano de �䲹�Բ���á por 2.960 millones de USD, que de manera controvertida incluyó la energía nuclear, atrajo a un 66% de inversores orientados a ESG. El impulso podría variar según la regulación estatal, aunque las asignaciones institucionales parecen duraderas debido a la apreciación fiduciaria del riesgo climático. Los mercados emergentes de América del Sur y Oriente Medio están ganando terreno; el bono vinculado a la sostenibilidad de Uruguay y las posibles emisiones municipales verdes de Arabia Saudita apuntan a una diversificación del mercado de finanzas sostenibles. Aunque estas regiones parten de bases más pequeñas, la ambición regulatoria y las necesidades de infraestructura sugieren un potencial de crecimiento desproporcionado una vez que los marcos normativos maduren.

Panorama Competitivo

El mercado de finanzas sostenibles presenta una concentración moderada: los tres principales gestores de activos, BlackRock, Vanguard y State Street, mantienen participaciones significativas pero enfrentan una competencia creciente de empresas de tecnología financiera, especialistas en datos ESG y campeones regionales. La adquisición de HPS Investment Partners por parte de BlackRock por USD 12.000 millones creó una plataforma de crédito privado de USD 220.000 millones que puede estructurar préstamos sostenibles a medida, mientras que la compra de Global Infrastructure Partners por USD 3.000 millones añade una cartera de infraestructura renovable y de transporte de USD 100.000 millones. Vanguard ha profundizado su capacidad de participación accionarial, y State Street está incorporando análisis ESG en tiempo real en toda su red de custodia para mantener la fidelidad institucional.

Los modelos de asociación se están proliferando. Wellington Management, Vanguard y Blackstone se han unido en carteras climáticas multiactivo público-privadas, demostrando que los actores de gran escala valoran la experiencia especializada para ganar mandatos de clientes de pensiones y soberanos. Mientras tanto, los bancos regionales en Asia, como DBS y OCBC, aprovechan las redes locales para originar préstamos verdes y de transición, distribuyendo posteriormente el riesgo a través de titulizaciones etiquetadas. Las plataformas habilitadas por cadena de bloques que operan en Hong Kong y Singapur tokenizan activos solares o de eficiencia energética, ampliando las bases de inversores a través de la fraccionación y la liquidación instantánea.

La presión competitiva también surge de los proveedores de datos ESG que ofrecen indicadores granulares de emisiones, biodiversidad y cadena de suministro, lo que permite a los gestores medianos competir en análisis en lugar de en volumen de activos bajo gestión. Para defender los márgenes, los titulares están invirtiendo en conjuntos de datos propios, medición de impacto impulsada por inteligencia artificial e informes automatizados para clientes. La divergencia regulatoria entre jurisdicciones crea una ventaja para las empresas globalmente diversificadas que pueden absorber los costos de cumplimiento, aunque los actores locales ágiles prosperan adaptando productos a las directrices nacionales. A lo largo del horizonte de pronóstico, es probable que se produzca una consolidación a medida que los gestores busquen escala en los mercados privados y la infraestructura, mientras que las casas de impacto especializadas seguirán ocupando nichos en el financiamiento de adaptación y las soluciones basadas en la naturaleza, ampliando el tamaño del mercado de finanzas sostenibles.

Líderes de la Industria de Finanzas Sostenibles

BlackRock

Vanguard Group

State Street Global Advisors

Amundi

BNP Paribas Asset Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Finanzas Sostenibles

- BlackRock

- Vanguard Group

- State Street Global Advisors

- JPMorgan Asset Management

- Citigroup

- Goldman Sachs

- UBS

- Bank of America

- Amundi

- Allianz Global Investors

- BNP Paribas Asset Management

- HSBC Holdings

- Credit Agricole CIB

- NatWest Group

- Morgan Stanley

- AXA Investment Managers

- Deutsche Bank

- Legal & General Investment Management

- Nordea

- Schroders

- Macquarie Group

- ING Group

Desarrollo reciente de la industria en el Mercado de Finanzas Sostenibles

- Junio de 2025: La Autoridad Monetaria de Hong Kong lanzó ofertas de bonos verdes e infraestructura institucionales para profundizar el centro de finanzas verdes de la ciudad.

- Junio de 2025: Allianz, BlackRock y T&D Holdings acordaron adquirir Viridium Group por USD 3.800 millones, ampliando las capacidades de seguros de vida de libro cerrado.

- Abril de 2025: Wellington Management, Vanguard y Blackstone formaron una alianza estratégica para carteras climáticas multiactivo público-privadas.

- Abril de 2025: El Ministerio de Finanzas de China emitió su primer bono verde soberano offshore inaugural de USD 824 millones en la Bolsa de Valores de Londres.

Alcance del Informe Global del Mercado de Finanzas Sostenibles

Las finanzas sostenibles recopilan regulaciones financieras, estrategias, metodologías y productos diseñados para mantener los objetivos medioambientales. Al financiar a sus agentes y perseguir un propósito de crecimiento, permite que el sistema financiero interactúe con la población y la economía. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de finanzas sostenibles. Se centra en los conocimientos sobre los muchos tipos de productos y aplicaciones, la dinámica del mercado y las tendencias emergentes en los segmentos y mercados regionales. Examina el entorno competitivo y los principales actores. El mercado de finanzas sostenibles está segmentado por tipo de inversión, que incluye renta variable, renta fija y asignación mixta; por tipo de transacción, incluidos bonos verdes, bonos sociales y bonos de sostenibilidad mixta; por industria, incluidos servicios públicos, transporte y logística, productos químicos, alimentos y bebidas y gobierno; y por geografía, incluidos América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio. El informe ofrece el tamaño del mercado de finanzas sostenibles en términos de valor en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Fondos de Renta Variable |

| Fondos de Renta Fija |

| Asignación Mixta y Multiactivo |

| Bonos Verdes |

| Bonos Sociales |

| Bonos de Sostenibilidad |

| Inversión ESG |

| Otros |

| Servicios Públicos y Energía |

| Transporte y Logística |

| Productos Químicos y Materiales |

| Alimentos, Bebidas y Agricultura |

| Sector Público y Gobierno |

| Instituciones Financieras |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Inversión | Fondos de Renta Variable | |

| Fondos de Renta Fija | ||

| Asignación Mixta y Multiactivo | ||

| Por Tipo de Transacción | Bonos Verdes | |

| Bonos Sociales | ||

| Bonos de Sostenibilidad | ||

| Inversión ESG | ||

| Otros | ||

| Por Sector Industrial | Servicios Públicos y Energía | |

| Transporte y Logística | ||

| Productos Químicos y Materiales | ||

| Alimentos, Bebidas y Agricultura | ||

| Sector Público y Gobierno | ||

| Instituciones Financieras | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de finanzas sostenibles?

El tamaño del mercado de finanzas sostenibles fue de USD 15,06 billones en 2026 y se prevé que alcance USD 26,93 billones en 2031.

¿Qué región lidera el mercado de finanzas sostenibles hoy en día?

Europa mantuvo el 31,72% de la participación global del mercado de finanzas sostenibles en 2025, respaldada por la completa arquitectura regulatoria de la UE.

¿Qué segmento de producto está creciendo más rápido?

Los bonos vinculados a la sostenibilidad y los bonos de transición se están expandiendo a una CAGR del 14,08% hasta 2031, convirtiéndolos en la categoría de transacción de más rápido crecimiento.

¿Por qué son populares las estrategias multiactivo en la inversión sostenible?

Las instituciones prefieren los vehículos multiactivo porque ofrecen exposición diversificada a través de renta variable pública, crédito privado e infraestructura mientras cumplen los objetivos ESG, y están creciendo a una CAGR del 13,22%.

Última actualización de la página el: