TamaГұo y Cuota del Mercado de Autobuses en Europa

VisiГіn General del Mercado

| PerГӯodo de Estudio | 2019 - 2031 |

|---|---|

| PerГӯodo de Datos Pronosticados | 2026 - 2031 |

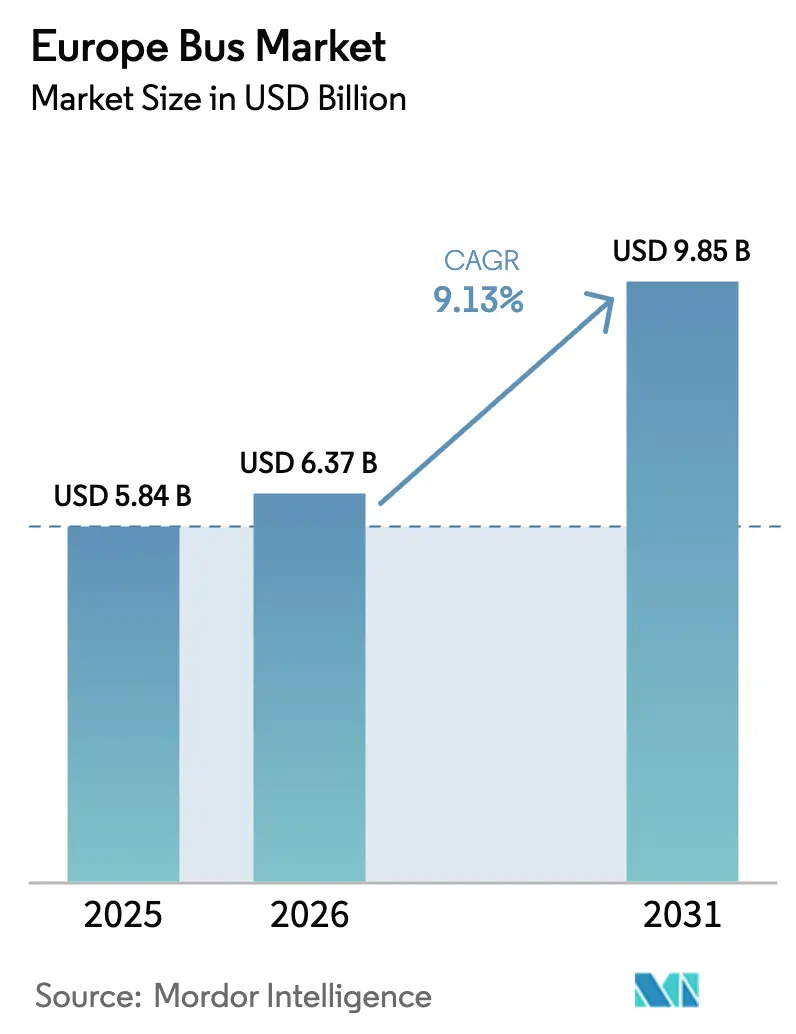

| TamaГұo del mercado en el aГұo base (2025) | 5.84 Mil millones de dГіlares |

| TamaГұo del Mercado (2026) | 6.37 Mil millones de dГіlares |

| TamaГұo del Mercado (2031) | 9.85 Mil millones de dГіlares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| ConcentraciГіn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen В© әЪБПХэДЬБҝ. El uso requiere atribuciГіn segГәn CC BY 4.0. | |

AnГЎlisis del Mercado de Autobuses en Europa por әЪБПХэДЬБҝ

Se espera que el tamaГұo del mercado de autobuses en Europa crezca de 5.840 millones de USD en 2025 a 6.370 millones de USD en 2026, y se prevГ© que alcance los 9.850 millones de USD en 2031 a una CAGR del 9,13% durante el perГӯodo 2026вҖ“2031. Varios factores impulsan el crecimiento, entre ellos las cuotas regulatorias que obligan a las agencias de transporte a adquirir vehГӯculos de cero emisiones, el establecimiento de numerosas zonas municipales de cero emisiones y el retorno de la demanda de pasajeros urbanos a una proporciГіn significativa de los niveles previos a la pandemia. Los operadores estГЎn desplazando su enfoque de adquisiciГіn del diГ©sel hacia los vehГӯculos elГ©ctricos de baterГӯa y, en determinados programas piloto, hacia plataformas de pila de combustible de hidrГіgeno. Este cambio se produce a medida que los modelos de coste total de propiedad (TCO) comienzan a favorecer estas alternativas frente al diГ©sel en diversos ciclos de servicio de alto kilometraje. Los estГӯmulos soberanos, canalizados a travГ©s del Mecanismo de RecuperaciГіn y Resiliencia de la UE, las subvenciones nacionales KsNI y las iniciativas a nivel municipal como MOVES III, estГЎn mitigando los riesgos de capital inicial. Sin embargo, ante la anticipada reducciГіn de subsidios en 2026, crece el Г©nfasis en la baterГӯa como servicio, las garantГӯas de valor residual y las estructuras de arrendamiento. La dinГЎmica competitiva se intensifica: los nuevos participantes chinos estГЎn aprovechando la reducciГіn de los costes de las baterГӯas, mientras que los fabricantes de equipos originales (OEM) europeos establecidos contrarrestan esta situaciГіn agrupando servicios de financiaciГіn, telemГЎtica e integraciГіn de depГіsitos para mantener su cuota de mercado.

Conclusiones Clave del Informe

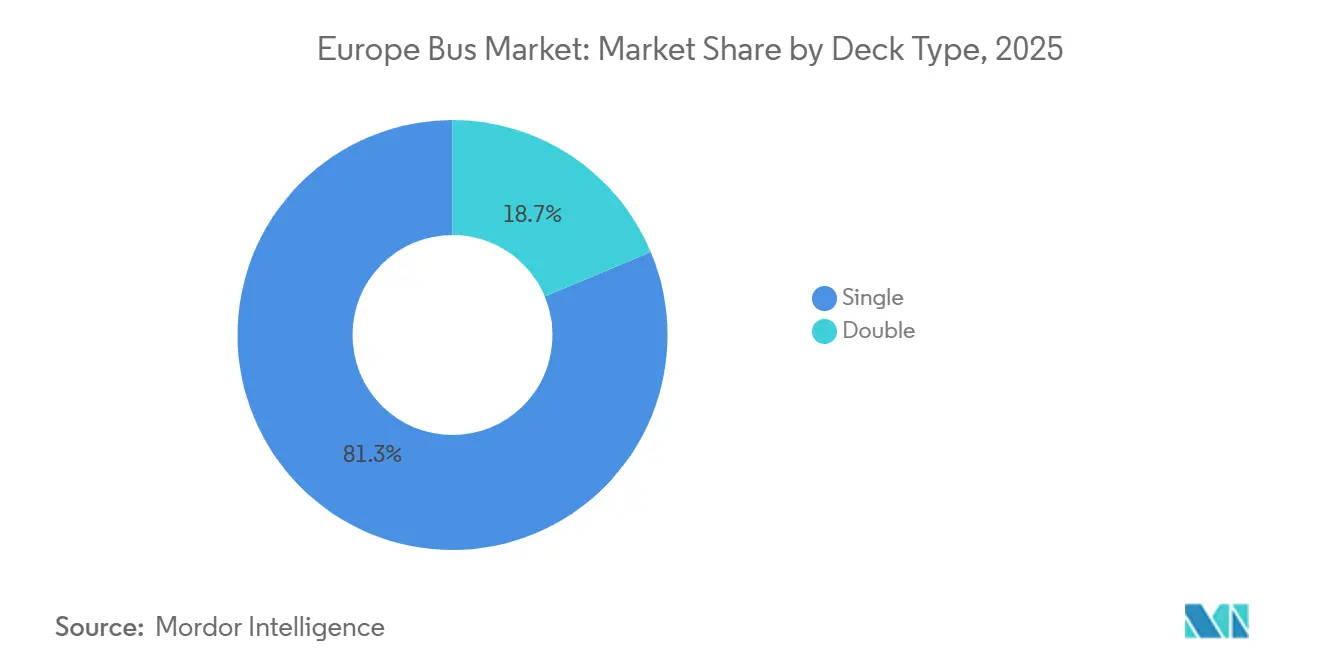

- Por tipo de cubierta, los modelos de cubierta simple lideraron con una cuota del 81,31% en 2025, mientras que los de doble cubierta crecen a una CAGR del 9,15%.

- Por aplicaciГіn, los autobuses de trГЎnsito representaron el 67,37% del tamaГұo del mercado europeo de autobuses en 2025; los autocares interurbanos registraron la CAGR mГЎs rГЎpida, del 9,21%, hasta 2031.

- Por tipo de combustible, el diГ©sel capturГі el 56,71% de la cuota del mercado europeo de autobuses en 2025, y los vehГӯculos elГ©ctricos de baterГӯa avanzan a una CAGR del 9,24% hasta 2031.

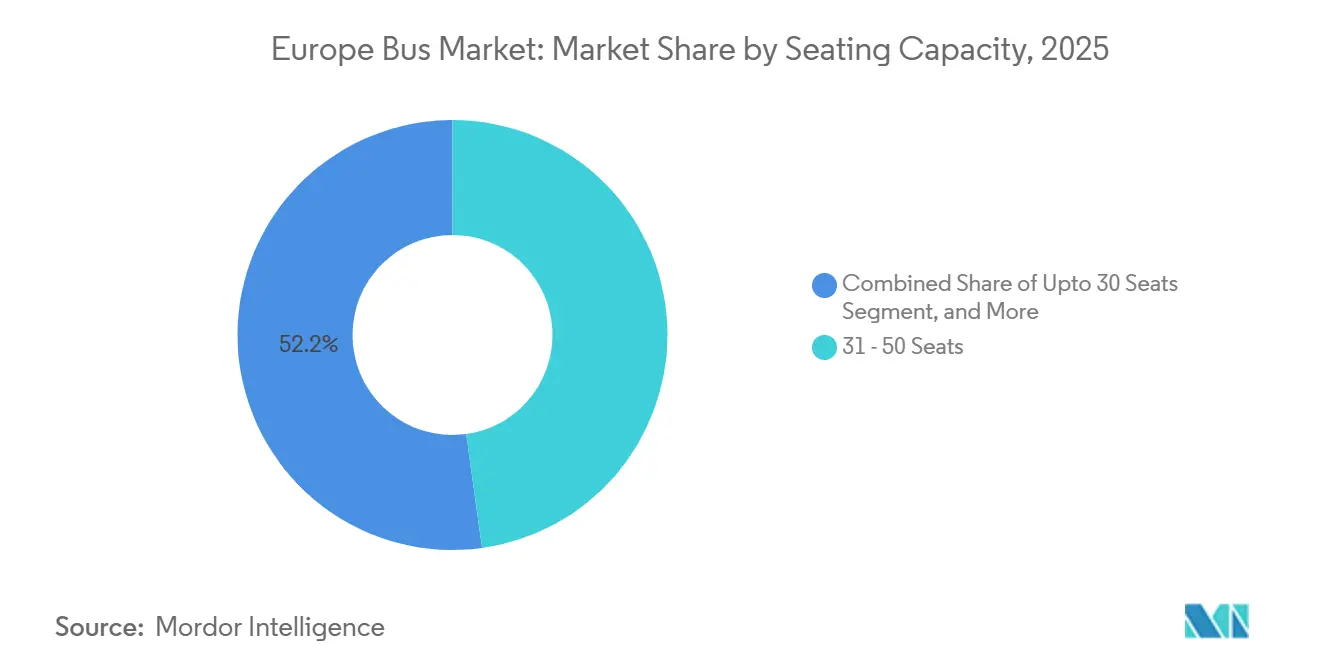

- Por capacidad de asientos, la clase de 31 a 50 asientos mantuvo una cuota del 47,83% en 2025, mientras que los minibuses de hasta 30 asientos se expanden a una CAGR del 9,17%.

- Por longitud, las unidades de 9 a 12 m representaron el 63,47% de las entregas de 2025; los autobuses de menos de 9 m crecen a una CAGR del 9,27%.

- Por paГӯs, Alemania liderГі con el 28,71% de los ingresos de 2025, pero Italia es la geografГӯa de mayor crecimiento con una CAGR del 9,19%, impulsada por las grandes licitaciones financiadas por el PNRR.

Nota: Las cifras del tamaГұo del mercado y los pronГіsticos de este informe se generan utilizando el marco de estimaciГіn patentado de әЪБПХэДЬБҝ, actualizado con los datos y conocimientos mГЎs recientes disponibles a partir de enero de 2026.

Tendencias e InformaciГіn del Mercado de Autobuses en Europa

AnГЎlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la PrevisiГіn de CAGR | Relevancia GeogrГЎfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de Autobuses Limpios de la UE | +2.4% | En toda la UE, con mayor intensidad en Alemania, Francia y los PaГӯses Bajos | Mediano plazo (2-4 aГұos) |

| ExpansiГіn de Zonas Urbanas de Bajas Emisiones/Cero Emisiones | +2.1% | Europa Occidental (Reino Unido, Francia, Alemania, Italia), con expansiГіn hacia ·ЎІхұиІ№ГұІ№ y Polonia | Corto plazo (вүӨ 2 aГұos) |

| Gasto de Capital del Mecanismo de RecuperaciГіn y Resiliencia de la UE | +1.8% | Europa del Sur y del Este (Italia, ·ЎІхұиІ№ГұІ№, Polonia, RumanГӯa) | Mediano plazo (2-4 aГұos) |

| RecuperaciГіn de la Demanda de Transporte PГәblico tras la COVID | +1.5% | Global, con recuperaciГіn mГЎs rГЎpida en Escandinavia, Alemania y Francia | Corto plazo (вүӨ 2 aГұos) |

| "BaterГӯa como Servicio" de los OEM y GarantГӯas de Valor Residual | +1.2% | En toda la UE, con adopciГіn temprana en el Reino Unido, los PaГӯses Bajos y Alemania | Mediano plazo (2-4 aГұos) |

| Crecimiento de las Licitaciones de Autobuses ElГ©ctricos Interurbanos de Piso Bajo | +0.9% | Alemania, Suecia, PaГӯses Bajos, Francia | Largo plazo (вүҘ 4 aГұos) |

| Fuente: әЪБПХэДЬБҝ | |||

Mandato de Autobuses Limpios de la UE (Objetivos 2025/30)

En virtud de la Directiva de VehГӯculos Limpios, los estados miembros deben garantizar que, para 2025, un porcentaje significativo de los autobuses adquiridos sean limpios, con un requisito que aumenta aГәn mГЎs para 2030 [1]EUR-Lex, "Directiva (UE) 2019/1161 sobre la PromociГіn de VehГӯculos de Transporte por Carretera Limpios y EnergГ©ticamente Eficientes," eur-lex.europa.eu . Cabe destacar que la mitad de estos autobuses deben contar con trenes de potencia de cero emisiones. En respuesta, los operadores estГЎn asegurando sus posiciones: DB Regio, por ejemplo, ha realizado un importante pedido plurianual de miles de unidades. Esta medida no solo evita posibles sanciones, sino que tambiГ©n consolida la demanda de plataformas elГ©ctricas de baterГӯa. La evidencia de un cumplimiento superior al exigido es evidente: en 2024, casi la mitad de los nuevos autobuses urbanos entregados en la UE eran de cero emisiones, un aumento notable respecto al aГұo anterior, lo que pone de manifiesto un cambio en la planificaciГіn de flotas [2]Transport & Environment, "Los Autobuses de Cero Emisiones Destacan en el Mercado Europeo de 2024," transportenvironment.org . Los OEM que cuentan con plataformas modulares adaptables a las normativas de los distintos estados miembros son los que mГЎs tienen que ganar, posicionГЎndose para una escalada rГЎpida.

ExpansiГіn de Zonas Urbanas de Bajas Emisiones/Cero Emisiones

Treinta y cinco ciudades de toda Europa han implementado o anunciado zonas de cero emisiones, prohibiendo efectivamente los autobuses diГ©sel en ГЎreas especГӯficas. Esta medida estГЎ acelerando la retirada anticipada de los activos de motor de combustiГіn interna (MCI). Londres cuenta actualmente con mГЎs de 1.800 autobuses elГ©ctricos y ha establecido que todos los nuevos autobuses de doble cubierta deben ser de cero emisiones a partir de 2025 [3]Oficina del Alcalde de Londres, "ActualizaciГіn sobre la ElectrificaciГіn de la Flota de Londres 2025," london.gov.uk. Del mismo modo, ParГӯs estГЎ en camino de electrificar completamente su flota de la RATP para 2025, lo que requiere 4.700 autobuses elГ©ctricos y las correspondientes mejoras en la infraestructura de recarga. Estas zonas de cero emisiones han generado un mercado dividido: los operadores urbanos se enfrentan a estrictos plazos de cumplimiento, mientras que sus homГіәЪБПХэДЬБҝs suburbanos aГәn tienen la flexibilidad de utilizar diГ©sel, lo que impulsa la demanda de ГЎgiles autobuses de menos de 9 metros, aptos para circular por los histГіricos barrios de la ciudad.

RecuperaciГіn de la Demanda de Transporte PГәblico tras la COVID

En Alemania, Francia y Escandinavia, los ingresos por taquilla han regresado casi a los niveles previos a la pandemia, revitalizando los flujos de caja de los operadores que habГӯan pospuesto las inversiones en flota. Con la estabilizaciГіn de la demanda de pasajeros, DB Regio asegurГі un importante acuerdo marco, similar a licitaciones anГЎlogas en el Reino Unido y ·ЎІхұиІ№ГұІ№. Los corredores que sufrieron saturaciГіn a finales de 2024 estГЎn introduciendo ahora autobuses articulados elГ©ctricos de baterГӯa y de doble cubierta, aumentando la capacidad por viaje sin incrementar los gastos de personal.

Gasto de Capital del Mecanismo de RecuperaciГіn y Resiliencia de la UE

Con la sustancial financiaciГіn del MRR, la electrificaciГіn del transporte pГәblico recibe un impulso significativo. Los municipios de Austria, Italia y ·ЎІхұиІ№ГұІ№ estГЎn compitiendo contra el reloj, necesitando comprometer los fondos en pocos aГұos. Austria ha asignado una cantidad considerable especГӯficamente para la adquisiciГіn de autobuses elГ©ctricos y depГіsitos de recarga. Mientras tanto, el PNRR de Italia destina inversiones comparables a las ciudades de Roma y MilГЎn. Los OEM como Solaris, Daimler y Volvo, que pueden garantizar entregas rГЎpidas, superan sistemГЎticamente a sus competidores. Sin embargo, en un giro inesperado, las ciudades mГЎs conscientes del coste en ·ЎІхұиІ№ГұІ№ y Polonia se inclinan por las ofertas de BYD y Yutong.

AnГЎlisis del Impacto de las Restricciones*

| ёйұрІхіЩ°щҫұіҰіҰҫұГіІФ | (~) % de Impacto en la PrevisiГіn de CAGR | Relevancia GeogrГЎfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ReducciГіn Progresiva de los Subsidios Nacionales para la Compra de Autobuses ElГ©ctricos | -1.3% | Alemania, Reino Unido, Francia, ·ЎІхұиІ№ГұІ№ | Corto plazo (вүӨ 2 aГұos) |

| Retrasos en la ConexiГіn a la Red ElГ©ctrica y en la Capacidad de Potencia en los DepГіsitos | -1.1% | ГҒreas urbanas densas (Londres, ParГӯs, BerlГӯn, MilГЎn) | Mediano plazo (2-4 aГұos) |

| Escasez de Conductores Profesionales | -0.8% | Reino Unido, Alemania, Francia, ·ЎІхұиІ№ГұІ№ | Corto plazo (вүӨ 2 aГұos) |

| Elevado Coste Inicial de los Autobuses de Pila de Combustible de HidrГіgeno | -0.7% | Alemania, PaГӯses Bajos, Reino Unido (mercados piloto) | Largo plazo (вүҘ 4 aГұos) |

| Fuente: әЪБПХэДЬБҝ | |||

ReducciГіn Progresiva de los Subsidios Nacionales para la Compra de Autobuses ElГ©ctricos

Alemania ha reducido su subsidio KsNI a una proporciГіn significativamente menor del precio de lista. Mientras tanto, el programa ZEBRA del Reino Unido expirГі en marzo de 2024 y no hay un reemplazo inmediato a la vista. Para afrontar los desafГӯos de financiaciГіn, los operadores estГЎn recurriendo al arrendamiento de baterГӯas y a los acuerdos de valor residual con OEM como Daimler y Volvo. Dadas sus limitaciones de capital, las flotas regionales podrГӯan posponer la electrificaciГіn, lo que provocarГӯa una caГӯda temporal de los pedidos hasta que se introduzcan nuevas soluciones fiscales.

Retrasos en la ConexiГіn a la Red ElГ©ctrica y en la Capacidad de Potencia en los DepГіsitos

En metrГіpolis densas como Londres, BerlГӯn y MilГЎn, las aprobaciones de los operadores de redes de distribuciГіn pueden llevar una cantidad significativa de tiempo, retrasando el despliegue de grandes flotas. En respuesta, los operadores estГЎn escalonando las entregas y probando soluciones de recarga de oportunidad para aliviar la carga de los depГіsitos. Sin embargo, los costes adicionales de infraestructura prolongan los perГӯodos de amortizaciГіn y moderan el crecimiento inmediato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnГЎlisis de Segmentos

Por Tipo de Cubierta: Los Autobuses de Doble Cubierta Ganan Terreno en el Entorno Urbano

Los autobuses de doble cubierta avanzan a una CAGR del 9,15% hasta 2031. El tamaГұo del mercado europeo de autobuses para este tipo de cubierta se ampliarГЎ, por tanto, mГЎs rГЎpido que el de los de cubierta simple, aunque estos Гәltimos lideraron con una cuota del 81,31% en 2025. Entre los contratos recientes se incluyen 104 Wrightbus StreetDeck Electroliners entregados a Go-Ahead Oxford y un marco de 800 unidades adjudicado por la Autoridad Nacional de Transporte de Irlanda, lo que seГұala una fuerte demanda de reposiciГіn en el Reino Unido e Irlanda. Los OEM chinos tambiГ©n estГЎn probando el segmento: el ensayo del U11DD de Yutong ofrece 662 kWh de capacidad de baterГӯa orientada al trabajo interurbano de largo recorrido. El crecimiento estГЎ vinculado a la necesidad de vehГӯculos de alta capacidad en espacios de acera limitados, especialmente en Londres, DublГӯn y Belfast.

Los autobuses de cubierta simple seguirГЎn dominando las operaciones urbanas cotidianas debido a su menor coste de adquisiciГіn, mayor holgura de altura y redes de servicio consolidadas. Sin embargo, su menor tasa de crecimiento sugiere un volumen incremental en lugar de un despegue. La diferenciaciГіn de los OEM dependerГЎ de la oferta de configuraciones modulares que puedan homologarse rГЎpidamente para distintas posiciones de puertas y especificaciones interiores en toda la Europa continental.

Por AplicaciГіn: Los Autocares Interurbanos Electrifican las Rutas de Larga Distancia

Los autobuses de trГЎnsito impulsaron el 67,37% de las entregas de 2025, pero las aplicaciones interurbanas y de autocar registrarГЎn la CAGR mГЎs rГЎpida, del 9,21%, hasta 2031, transformando el mercado europeo de autobuses. El 8900 Electric de Volvo obtuvo pedidos de 60 unidades de Svealandstrafiken de Suecia, mientras que DB Regio aГұadiГі 200 autocares elГ©ctricos de BYD para servir corredores regionales. Los operadores citan una autonomГӯa certificada de 500-700 km como el punto de inflexiГіn para la sustituciГіn del diГ©sel en lГӯneas populares como BerlГӯnвҖ“Hamburgo y MadridвҖ“Valencia.

Aunque los nichos de transporte escolar y de alquiler siguen siendo pequeГұos, el cambio hacia diseГұos de autocar de piso bajo y acceso sin escalones para cumplir con los mandatos de accesibilidad de la UE aГұade demanda incremental. Los OEM con plataformas que comparten trenes de potencia y electrГіnica entre variantes de trГЎnsito e interurbanas capturan economГӯas de escala, mejorando los mГЎrgenes y simplificando el inventario de piezas para los operadores.

Por Tipo de Combustible: El ElГ©ctrico de BaterГӯa Supera al ¶ЩҫұГ©Іхұрұф

El diГ©sel se convirtiГі en el mayor contribuyente individual de ingresos al mercado europeo de autobuses con una cuota del 56,71% en 2025, y se prevГ© que los vehГӯculos elГ©ctricos de baterГӯa crezcan a una CAGR del 9,24%. La transiciГіn estГЎ impulsada por las mГЎs econГіmicas quГӯmicas de fosfato de hierro y litio, que empujan los precios de los paquetes de baterГӯas por debajo de los 120 USD por kWh, una recarga mГЎs rГЎpida en depГіsito de tres horas y las normativas de cero emisiones en el tubo de escape.

Los autobuses elГ©ctricos de pila de combustible siguen siendo de escala piloto, limitados por los costes del hidrГіgeno superiores a los 8 USD por kg y la escasa infraestructura de repostaje. Alemania y los PaГӯses Bajos cuentan cada uno con menos de 200 unidades en la actualidad. Los hГӯbridos enchufables y el GNC son soluciones de transiciГіn y pierden cuota a medida que las normas de acceso urbano se endurecen en torno al cumplimiento de cero emisiones.

Por Capacidad de Asientos: Los Minibuses Atienden la Demanda de Primer y Гҡltimo KilГіmetro

Los minibuses de hasta 30 asientos se expandirГЎn a una CAGR del 9,17% a medida que las ciudades inviertan en circuladores de primer y Гәltimo kilГіmetro para las zonas de bajas emisiones. El tamaГұo del mercado europeo de autobuses para esta clase estГЎ respaldado por modelos como el eDaily de IVECO y el e-JEST de Karsan, ambos con una autonomГӯa inferior a 200 km adecuada para rutas de alimentaciГіn. El envejecimiento demogrГЎfico en Europa Occidental tambiГ©n favorece las unidades compactas de acceso sin escalones.

Las configuraciones medianas de 31 a 50 asientos mantienen la mayor cuota del 47,83% en 2025, equilibrando capacidad y maniobrabilidad para la mayorГӯa de las rutas suburbanas. Las versiones de doble eje en esta clase pueden adaptarse fГЎcilmente tanto a ciclos de servicio urbano como interurbano, extendiendo el valor residual y apoyando intervalos mГЎs largos de renovaciГіn de flota.

Nota: Las cuotas de segmento de todos los segmentos individuales estГЎn disponibles con la compra del informe

Por Longitud del AutobГәs: Los Modelos Compactos Navegan por los Barrios HistГіricos

Los autobuses de menos de 9 m son el segmento de longitud de mayor crecimiento y se prevГ© que crezcan a una CAGR del 9,27%. Los barrios histГіricos de Roma, Sevilla, Lisboa y Estocolmo restringen cada vez mГЎs los vehГӯculos de gran tamaГұo, convirtiendo los modelos compactos en la Гәnica opciГіn viable. La variante de 6 m de Bluebus, por ejemplo, ofrece una autonomГӯa urbana de 280 km con un paquete de 126 kWh, suficiente para un servicio de 16 horas con recargas a mediodГӯa.

El segmento estГЎndar de 9 a 12 m seguirГЎ dominando las entregas totales debido a su versatilidad en todos los tipos de ruta, con una cuota de mercado del 63,47% en 2025. Sin embargo, la competencia se intensifica a medida que casi todos los principales OEM comercializan ahora al menos dos modelos elГ©ctricos dentro de esta longitud, erosionando las primas de precio que antes ostentaban los primeros en llegar al mercado.

AnГЎlisis GeogrГЎfico

Alemania mantuvo una cuota del 28,71% del mercado europeo de autobuses en 2025. El crecimiento estГЎ respaldado por las subvenciones federales KsNI, que cubren una parte significativa de los costes de infraestructura de los depГіsitos, y un sustancial acuerdo marco de DB Regio para miles de unidades. BerlГӯn, con cientos de autobuses elГ©ctricos ya en funcionamiento, aspira a la electrificaciГіn completa de su flota antes de que finalice la dГ©cada. Aunque Hamburgo y MГәnich siguen trayectorias similares, las limitaciones de capacidad de la red en los depГіsitos del centro de la ciudad han extendido sus plazos de despliegue en mГЎs de un aГұo.

Francia, el Reino Unido y ·ЎІхұиІ№ГұІ№ representan conjuntamente una parte considerable de las ventas del mercado. Gracias a un sustancial plan de subsidios, la RATP de Francia asegurГі opciones para miles de autobuses elГ©ctricos. Mientras tanto, el programa MOVES III de ·ЎІхұиІ№ГұІ№ asignГі una financiaciГіn significativa tanto a Barcelona como a Madrid. Londres cuenta con la mayor flota de autobuses elГ©ctricos de Europa, con un nГәmero notable de unidades. Sin embargo, la expiraciГіn del programa ZEBRA ha obligado a los operadores ingleses a depender de los fondos de las autoridades locales y del arrendamiento privado, lo que ha reducido la visibilidad de los pedidos en los prГіximos aГұos.

Italia es el segmento nacional de mayor expansiГіn con una CAGR del 9,19%, catalizada por los fondos del PNRR que deben comprometerse antes de 2026. Contratos como el importante acuerdo de IVECO para cientos de autobuses elГ©ctricos en Roma y la licitaciГіn de ATM MilГЎn para un nГәmero sustancial de unidades ponen de relieve la urgencia en la contrataciГіn. Mientras tanto, las perspectivas de crecimiento tambiГ©n se estГЎn iluminando en Polonia, RumanГӯa y los estados bГЎlticos, donde las subvenciones del fondo de cohesiГіn se alinean con ofertas competitivas de fabricantes como BYD y Yutong.

Panorama Competitivo

En el competitivo mercado europeo de autobuses, los actores establecidos defienden ferozmente su cuota de mercado a travГ©s de contratos de servicio, mientras que los nuevos participantes de bajo coste desafГӯan las normas de precios tradicionales. En 2025, los principales actores como Daimler, Volvo, MAN y Solaris aseguraron conjuntamente un volumen significativo de pedidos de autobuses elГ©ctricos, aprovechando sus extensas redes de piezas y mantenimiento en todo el continente. Mientras tanto, BYD y Yutong estГЎn capitalizando sus sustanciales ventajas de coste en baterГӯas, lo que les permite ganar licitaciones en mercados sensibles al precio como Italia, ·ЎІхұиІ№ГұІ№ y Europa del Este.

Los actores de nicho estГЎn labrГЎndose su espacio centrГЎndose en aplicaciones especГӯficas: Wrightbus lidera la electrificaciГіn de los autobuses de doble cubierta en el Reino Unido; Irizar y VDL son los nombres de referencia para las licitaciones de autocares interurbanos de piso bajo en Escandinavia; y el e-JEST de Karsan es la opciГіn preferida para los contratos de lanzadera urbana que operan a velocidades mГЎs bajas. Ebusco estГЎ causando sensaciГіn con su ligero modelo compuesto 3.0, que presume de una impresionante autonomГӯa y se posiciona como un formidable competidor en tГ©rminos de coste total de propiedad (TCO).

Las soluciones de financiaciГіn innovadoras estГЎn diferenciando a los actores en el mercado. Daimler y Volvo han introducido un modelo de В«baterГӯa como servicioВ», que ofrece un paquete que incluye almacenamiento de energГӯa, mantenimiento predictivo y reciclaje, todo por una tarifa mensual fija basada en el kilometraje anual. En respuesta, los OEM chinos estГЎn lanzando paquetes integrales que agrupan vehГӯculos con soluciones de depГіsito, lo que permite un calendario de implementaciГіn ГЎgil, especialmente beneficioso en ГЎreas con actualizaciones de red sencillas.

LГӯderes del Sector de Autobuses en Europa

Volvo Buses

Mercedes Benz Group AG

Solaris Bus & Coaches

MAN Truck & Bus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Daimler Buses gana el contrato para construir un depГіsito de autobuses elГ©ctricos en LГјneburg, Alemania, con 20 puntos de recarga y 20 unidades eCitaro, respaldado por 9,6 millones de euros de financiaciГіn federal.

- Mayo de 2025: VAG NГәremberg recibe 31 autobuses articulados eCitaro G, consolidando el cambio de la ciudad hacia el transporte pГәblico elГ©ctrico.

Marco de la metodologГӯa de investigaciГіn y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de autobuses como los ingresos generados por la venta de autobuses nuevos, fabricados en fГЎbrica, de un solo piso, de dos pisos, articulados y de tipo autocar, con un peso bruto superior a 5 toneladas mГ©tricas, con licencia para el transporte pГәblico o privado de pasajeros en los paГӯses EU-27, Reino Unido, EFTA y paГӯses candidatos. SegГәn әЪБПХэДЬБҝ, este alcance sigue las clasificaciones UNECE M2/M3 y abarca trenes de transmisiГіn diГ©sel, hГӯbrido, elГ©ctrico de baterГӯa y de pila de combustible, excluyendo los microlanzaderas y los servicios posventa.

Exclusiones del alcance: El modelo omite los ingresos procedentes de minibuses derivados de furgonetas, importaciones de segunda mano y contratos de piezas o mantenimiento.

DescripciГіn general de la segmentaciГіn

- Por Tipo de Cubierta

- Simple

- Doble

- Por AplicaciГіn

- AutobГәs de TrГЎnsito

- AutobГәs Interurbano / Autocar

- AutobГәs Escolar

- Otros

- Por Tipo de Combustible

- ¶ЩҫұГ©Іхұрұф

- ElГ©ctrico de BaterГӯa

- HГӯbrido Enchufable

- ElГ©ctrico de Pila de Combustible

- Otros

- Por Capacidad de Asientos

- Hasta 30 asientos

- 31 - 50 asientos

- MГЎs de 50 asientos

- Por Longitud del AutobГәs

- Hasta 9 m

- 9 - 12 m

- MГЎs de 12 m

- Por PaГӯs

- Alemania

- Francia

- Reino Unido

- Italia

- ·ЎІхұиІ№ГұІ№

- Resto de Europa

MetodologГӯa de investigaciГіn detallada y validaciГіn de datos

InvestigaciГіn primaria

Las entrevistas con operadores de flotas europeos, bancos de arrendamiento, jefes de producto de OEM de chasis y planificadores de infraestructura de carga nos ayudaron a contrastar los hallazgos secundarios, verificar los obstГЎculos para la adopciГіn y establecer referencias de precios de venta medios en variantes diГ©sel y de cero emisiones. Las encuestas realizadas a funcionarios de contrataciГіn municipal en Alemania, Italia y los paГӯses nГіrdicos validaron los ciclos de reemplazo y los supuestos de traspaso de subsidios. Esta retroalimentaciГіn directa nos permitiГі ajustar los diferenciales de costo total de propiedad incorporados en nuestros hallazgos.

InvestigaciГіn documental

Comenzamos con estadГӯsticas abiertas de las tablas de pasajeros-kilГіmetro de Eurostat, los registros de nuevos autobuses de ACEA y los archivos de cuotas de la Directiva de VehГӯculos Limpios de la UE, que enmarcaron la demanda de referencia. El contexto adicional provino de los ministerios de transporte nacionales, los informes de despliegue de autobuses elГ©ctricos del DVV Media Group, los datos comerciales registrados en UN Comtrade y artГӯculos revisados por pares sobre curvas de costos de baterГӯas. Para obtener indicios a nivel empresarial, nuestros analistas recurrieron a D&B Hoovers y Dow Jones Factiva, mientras que Marklines proporcionГі los totales de producciГіn especГӯficos por modelo. Estas fuentes, citadas Гәnicamente a modo ilustrativo, alimentan un repositorio interno al que los analistas de Mordor hacen referencia en cada actualizaciГіn trimestral; tambiГ©n se consultaron numerosas publicaciones adicionales para realizar verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsiГіn

Una reconstrucciГіn de arriba hacia abajo parte de los datos de nuevos registros e importaciones-exportaciones de 2024, que luego se valoran utilizando precios de factura medianos de OEM ajustados por compensaciones de incentivos; las consolidaciones selectivas de proveedores de abajo hacia arriba actГәan como filtro de plausibilidad. Los principales impulsores del modelo incluyen el precio por kWh del paquete de baterГӯas, la escalada de cuotas de Autobuses Limpios, el pipeline de licitaciones municipales, el crecimiento real del PIB y el momento de paridad del costo total de propiedad diГ©sel-BEV. La regresiГіn multivariante vincula estas variables con las variaciones histГіricas de unidades, y una superposiciГіn ARIMA captura los choques cГӯclicos antes de que las proyecciones se extiendan hasta 2030. Las brechas en las economГӯas mГЎs pequeГұas se salvan mediante anГЎәЪБПХэДЬБҝs de tasa de penetraciГіn de pares demogrГЎficamente similares.

Ciclo de validaciГіn de datos y actualizaciГіn

Los resultados se someten a anГЎlisis de varianza frente a las publicaciones trimestrales de ACEA, recГЎlculos del tipo de cambio del euro y divulgaciones principales de OEM; las anomalГӯas desencadenan verificaciones por parte de los analistas. Dos revisores dan su aprobaciГіn antes de la publicaciГіn. Los informes se actualizan anualmente, con ediciones intermedias siempre que los esquemas de subsidios, las licitaciones importantes o las normas de emisiones modifiquen materialmente la lГӯnea de base.

Por quГ© nuestra lГӯnea de base del mercado europeo de autobuses merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan clases de vehГӯculos, estructuras de precios y cadencias de actualizaciГіn distintas.

Los principales factores de divergencia incluyen si los autocares y los minibuses estГЎn integrados, cГіmo se netan los incentivos para autobuses elГ©ctricos y el aГұo de la moneda utilizado para las conversiones. La rigurosa alineaciГіn del alcance, la actualizaciГіn anual y la validaciГіn de doble vГӯa de Mordor mantienen nuestras cifras coherentes y listas para la toma de decisiones.

ComparaciГіn de referencias

| TamaГұo del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,41 Bn (2025) | әЪБПХэДЬБҝ | |

| USD 10,6 Bn (2025) | Global Consultancy A | AГұade autocares de larga distancia y furgonetas lanzadera sin deduplicaciГіn |

| USD 14,44 Bn (2024) | Industry Journal B | Agrupa piezas posventa, utiliza FX de 2023 y proyecciГіn lineal de CAGR |

| USD 5,12 Bn (2024) | Regional Consultancy C | Cubre solo ocho estados centrales de la UE y omite las unidades de cero emisiones |

Estas comparaciones muestran que, una vez eliminadas las discrepancias de alcance y los supuestos de precios, el enfoque equilibrado de Mordor ofrece la lГӯnea de base mГЎs transparente y reproducible para inversores y planificadores.

Preguntas Clave Respondidas en el Informe

ВҝCuГЎl es el valor actual del mercado europeo de autobuses?

Se espera que el mercado genere 6.370 millones de USD en ingresos en 2026 y se prevГ© que alcance los 9.850 millones de USD en 2031.

ВҝQuГ© tecnologГӯa lidera los nuevos pedidos de autobuses en Europa?

El diГ©sel lidera, representando el 56,71% de las entregas de 2025, mientras que los vehГӯculos elГ©ctricos de baterГӯa crecen a una CAGR del 9,24% hasta 2031.

ВҝPor quГ© estГЎn ganando popularidad los autobuses de doble cubierta?

Ciudades como Londres y DublГӯn necesitan vehГӯculos de alta capacidad que cumplan las normas de cero emisiones sin ampliar el espacio de acera, lo que impulsa una CAGR del 9,15% para los autobuses de doble cubierta.

ВҝCГіmo estГЎn afectando las reducciones de subsidios a la contrataciГіn?

Las menores subvenciones por unidad en Alemania y el Reino Unido empujan a los operadores hacia el arrendamiento de baterГӯas y las garantГӯas de valor residual en lugar de las compras directas.

ВҝQuГ© paГӯs es el mercado de mayor crecimiento hasta 2031?

Italia registra la CAGR mГЎs alta, del 9,19%, impulsada por los fondos de recuperaciГіn del PNRR con lГӯmite de tiempo y las grandes licitaciones en Roma y MilГЎn.

ВҝCuГЎl es el principal desafГӯo de infraestructura para la adopciГіn de autobuses elГ©ctricos?

Obtener suficiente capacidad de conexiГіn a la red en los depГіsitos, lo que puede retrasar el despliegue de grandes flotas entre 12 y 18 meses en ГЎreas urbanas densas.

Гҡltima actualizaciГіn de la pГЎgina el: