Tamaño y Cuota del Mercado de Furgonetas en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 60.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Furgonetas en Europa por ����������

Se proyecta que el tamaño del mercado europeo de furgonetas alcance los 60,45 mil millones de USD en 2025, 62,34 mil millones de USD en 2026, y llegue a 72,76 mil millones de USD en 2031, creciendo a una CAGR del 3,14% entre 2026 y 2031. En 2025, los modelos diésel continuaron dominando el mercado. Sin embargo, las furgonetas eléctricas de batería están creciendo de manera constante y redefiniendo la economía de las flotas, impulsadas por factores como las subvenciones, los diseños con paridad de carga útil y las regulaciones de zonas de bajas emisiones. La demanda en Alemania fue respaldada por sus densas redes logísticas y su sólida base manufacturera, mientras que Noruega experimentó el crecimiento más rápido gracias a las exenciones fiscales que impulsaron significativamente la adopción de vehículos eléctricos de batería. Las flotas comerciales siguieron siendo los principales compradores, pero los operadores de alquiler y arrendamiento adoptaron cada vez más estrategias de activos ligeros para hacer frente al mayor precio de los vehículos eléctricos de batería. A pesar de este crecimiento, desafíos como la escasez de semiconductores, la falta de conductores y las deficiencias en la infraestructura de carga continúan influyendo en el abastecimiento de los fabricantes de equipos originales, la planificación de rutas y los modelos de propiedad.

Conclusiones Clave del Informe

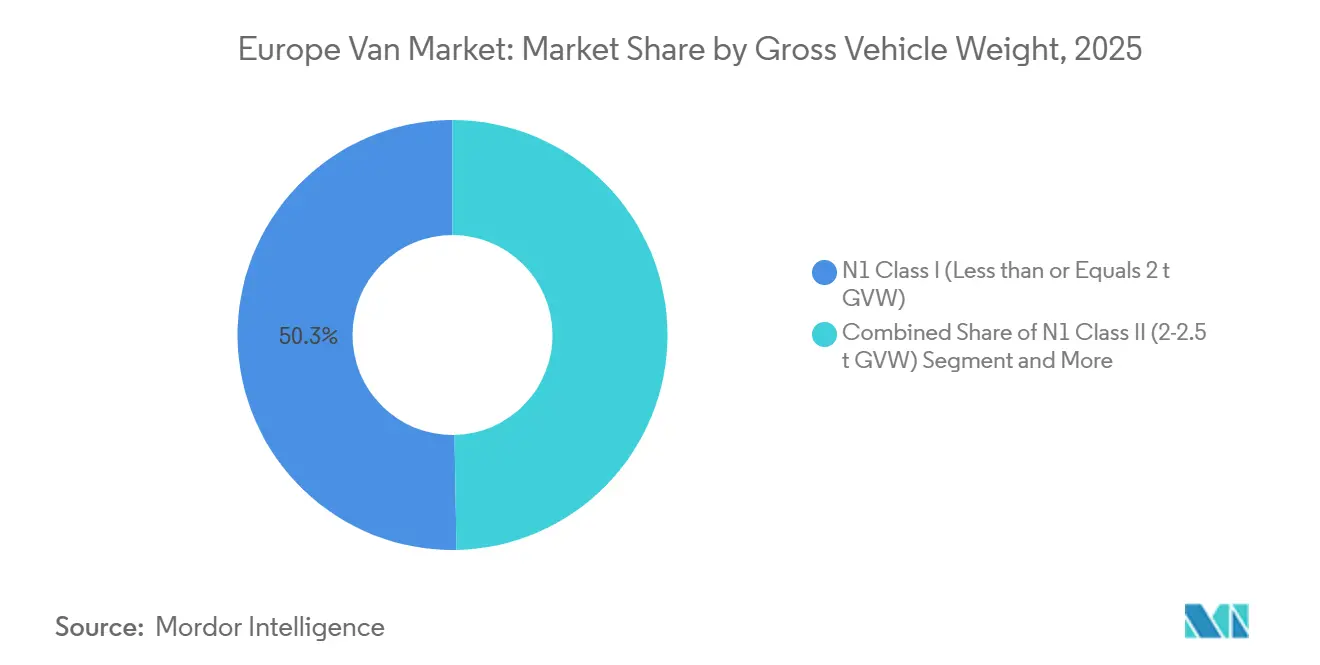

- Por peso bruto del vehículo, las furgonetas N1 Clase I capturaron el 50,33% de la cuota del mercado de furgonetas en Europa en 2025, creciendo a una CAGR del 3,85% hasta 2031.

- Por espacio de carga, las furgonetas de más de 5 m³ mantuvieron una cuota del 64,11% en 2025, mientras que los formatos compactos (≤5 m³) avanzan a una CAGR del 5,01%.

- Por usuario final, las flotas comerciales lideraron con una cuota de ingresos del 73,25% en 2025, pero se prevé que los operadores de alquiler y arrendamiento se expandan a una CAGR del 5,65% hasta 2031.

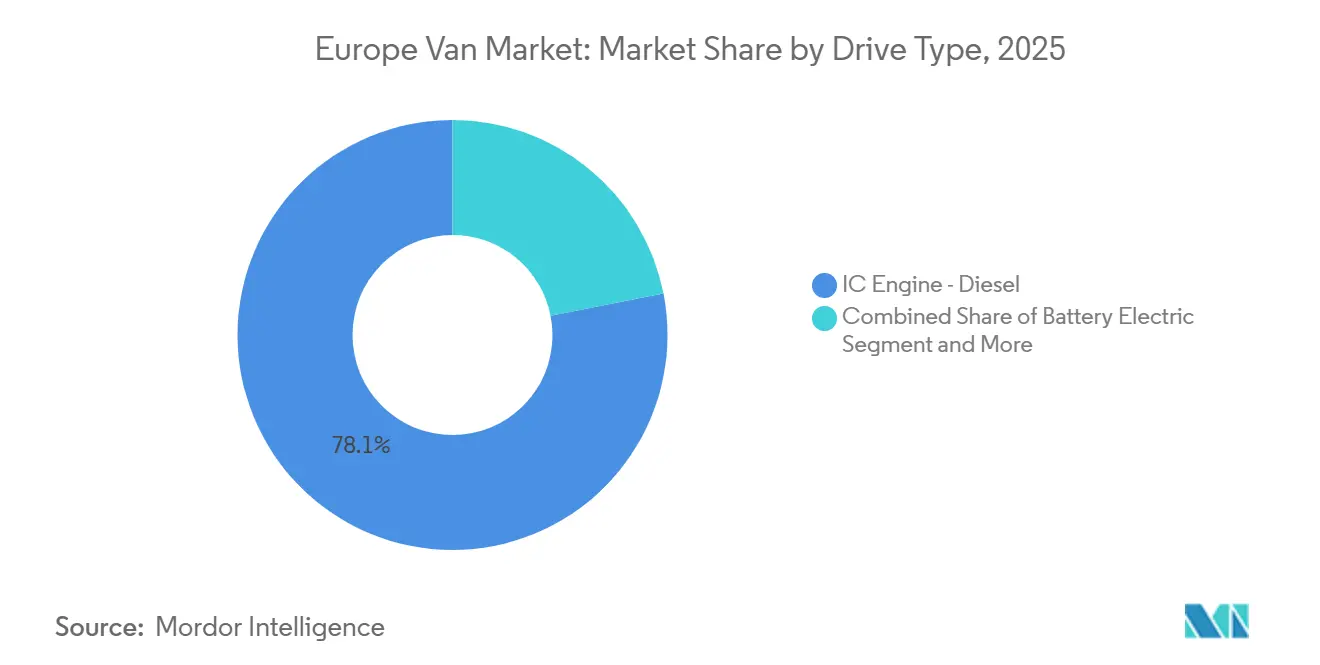

- Por tipo de tracción, el diésel mantuvo una cuota del 78,10% en 2025, aunque las furgonetas eléctricas de batería registran la CAGR proyectada más alta del 8,11% entre 2026 y 2031.

- Por canal de ventas, las ventas directas de flotas OEM representaron el 66,12% del volumen en 2025, mientras que los canales en línea y digitales registraron el crecimiento más rápido con una CAGR del 6,12%.

- Por geografía, Alemania contribuyó con el 29,13% de los ingresos en 2025; Noruega representa el mercado nacional de más rápido crecimiento con una CAGR del 4,53%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Furgonetas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Ventas de Furgonetas Eléctricas | +0.9% | Alemania, Francia, Países Bajos, Noruega; efecto secundario en el Reino Unido y �����貹ñ�� | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en la Última Milla | +0.7% | Centros urbanos de Alemania, el Reino Unido, Francia, Italia y �����貹ñ�� | Corto plazo (≤2 años) |

| Mandatos de Zonas de Bajas Emisiones | +0.6% | Alemania, Países Bajos, Francia, Italia, �����貹ñ��; Noruega a la vanguardia | Largo plazo (≥4 años) |

| Plataformas EV de Chasis Plano de los Fabricantes de Equipos Originales | +0.4% | Toda Europa; centros de fabricación en Francia, Alemania, �����貹ñ�� | Largo plazo (≥4 años) |

| Adopción de Centros de Microdistribución | +0.3% | Alemania, el Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Modelos de Batería como Servicio | +0.2% | Francia, Países Bajos, Alemania; proyectos piloto iniciales en el Reino Unido y Escandinavia | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Aumento en las Ventas de Furgonetas Eléctricas

Las furgonetas eléctricas de batería representaron el 5,9% de los nuevos registros en 2024 tras los recortes de subvenciones, pero se recuperaron al 9,5% durante el primer semestre de 2025 a medida que se intensificaron los mandatos de flotas corporativas [1]"Tipos de Combustible de las Nuevas Furgonetas," Asociación Europea de Fabricantes de Automóviles, acea. be. La Directiva de Vehículos Limpios exige que las entidades públicas adquieran únicamente furgonetas de cero emisiones a partir de 2026, garantizando una demanda constante. Entre 2024 y 2026, los fabricantes de equipos originales introdujeron nuevos modelos de vehículos eléctricos de batería, ofreciendo una gama más amplia de opciones de carga útil. En el Reino Unido, la paridad en el coste total de propiedad se alcanza cuando los vehículos superan ciertos umbrales de kilometraje, un objetivo que muchas flotas logran en un período corto. Este cambio en las preferencias de adquisición favorece a los vehículos de cero emisiones frente al diésel, a pesar de las limitaciones existentes en la infraestructura de carga.

Auge del Comercio Electrónico en la Última Milla

Para 2030, se espera que los volúmenes de paquetes en Europa Occidental crezcan de manera significativa. Este crecimiento está impulsando a las flotas a optar cada vez más por furgonetas más pequeñas, lo que les permite circular por espacios urbanos reducidos y completar más ciclos de entrega al día. El número de máquinas automáticas de paquetería ha aumentado en 2024, lo que pone de relieve una tendencia hacia entregas frecuentes con baja carga útil. Operadores como Otto Group han informado de haber logrado una mayor eficiencia en las entregas utilizando furgonetas eléctricas de batería compactas en comparación con sus equivalentes diésel[2]"Ficha Técnica del Centro de Distribución de Iłowa," Otto Group, otto.de . Las empresas de comercio rápido están posicionando estratégicamente centros de microdistribución cerca de sus consumidores, lo que impulsa la demanda de furgonetas con menores volúmenes de carga. Con la frecuencia de entrega tomando precedencia sobre la capacidad de carga útil, los fabricantes de equipos originales se centran ahora en mejorar la gestión térmica y las capacidades de carga rápida, en lugar de simplemente ampliar el espacio cúbico.

Mandatos de Zonas de Bajas Emisiones de la UE

El Reglamento (UE) 2019/631 exige una reducción de emisiones para 2025. Si bien el reglamento inicialmente apuntaba a una transición completa hacia ventas de cero emisiones para 2035, una propuesta de diciembre de 2025 moderó este objetivo, citando preocupaciones sobre el empleo. A pesar de estos ajustes, las ciudades están avanzando con sus propias iniciativas. Para 2030, Ámsterdam y Róterdam planean excluir las furgonetas que no sean de cero emisiones de sus zonas centrales [3]"Hoja de Ruta de la Zona de Cero Emisiones," Ciudad de Ámsterdam, amsterdam.nl . Mientras tanto, Milán ya ha implementado restricciones en días laborables para los diésel Euro 5. Estas regulaciones municipales fragmentadas están complicando la logística transfronteriza, lo que genera mayores costes de cumplimiento para las flotas que operan en toda Europa. En el Reino Unido, el mandato de vehículos de cero emisiones no alcanzó su objetivo en 2024, lo que resultó en penalizaciones que están destinadas a inflar los precios de lista en 2026. Tales divergencias en las regulaciones están ejerciendo presión estratégica sobre los fabricantes de equipos originales en materia de asignación y planificación de flotas.

Plataformas EV de Chasis Plano de los Fabricantes de Equipos Originales

Stellantis, Volkswagen y Mercedes-Benz han adoptado un diseño de chasis de piso plano tipo "monopatín". Este diseño integra baterías, motores y suspensión en un único módulo bajo el piso. Este enfoque ha llevado a una reducción notable en los costes de desarrollo en comparación con las arquitecturas tradicionales a medida. Gracias a esta estrategia modular, la planta de Hordain de Stellantis puede alternar sin problemas entre la producción de furgonetas diésel y eléctricas en la misma línea de ensamblaje en menos de una hora. Esta agilidad ofrece a los fabricantes de equipos originales una flexibilidad de producción significativa en medio de la transición de grupos motrices en curso. Volkswagen, aprovechando su plataforma MEB para turismos, la adaptó con éxito para el ID. Buzz Cargo. Esta adaptación demuestra que, con extensiones de batalla y suelos reforzados, se puede lograr una carga útil sustancial sin partir de cero. Por su parte, la arquitectura EVA2 de Mercedes-Benz es lo suficientemente versátil como para acomodar paquetes de baterías de distintas capacidades dentro de un único marco estructural. Esta flexibilidad permite a los compradores de flotas adaptar la autonomía del vehículo a rutas específicas, manteniendo al mismo tiempo un espacio interior óptimo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de Capital en Baterías y Vehículos | -0.5% | Toda Europa; especialmente agudo en �����貹ñ��, Italia y Europa del Este | Corto plazo (≤2 años) |

| Infraestructura Limitada de Carga Rápida en Depósitos | -0.4% | Reino Unido, Alemania, Francia, Italia; operadores de flotas rurales y periurbanos | Mediano plazo (2-4 años) |

| Restricciones en el Suministro de Semiconductores | -0.3% | Centros de fabricación de Alemania, Francia y �����貹ñ�� | Corto plazo (≤2 años) |

| Escasez de Conductores y Normativa de Licencias | -0.2% | Alemania, el Reino Unido, Francia, Polonia; regiones con alta intensidad logística | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Alta Inversión de Capital en Baterías y Vehículos

En el Reino Unido, las furgonetas eléctricas de batería siguen siendo significativamente más costosas que sus equivalentes diésel. Los usuarios de alto kilometraje pueden esperar alcanzar la paridad en el coste total en pocos años, pero las flotas más pequeñas pueden tardar más, lo que dificulta una adopción más rápida. Si bien los precios de los paquetes de baterías disminuyeron en los últimos años, la estabilización de las materias primas ha ralentizado las reducciones adicionales. Una caída en los registros de furgonetas eléctricas de batería en 2024, tras la retirada de las subvenciones en Alemania, subraya la fragilidad de dichas políticas. Aunque el arrendamiento facilita los costes iniciales, transfiere el riesgo del valor residual a los arrendadores, quienes incorporan esta incertidumbre en las cuotas mensuales.

Infraestructura Limitada de Carga Rápida en Depósitos

A partir de 2024, solo una pequeña parte de los depósitos de vehículos comerciales en Europa contaba con capacidades de carga rápida. Esta limitación ha obligado a la mayoría de las flotas a depender de la carga en corriente alterna durante la noche, lo que restringe su autonomía diaria y dificulta las operaciones en múltiples turnos. Para alcanzar el objetivo de la Comisión Europea de 3,5 millones de cargadores públicos para 2030, es esencial una expansión significativa de la infraestructura actual, lo que requiere una inversión sustancial que en gran medida sigue sin financiarse. Además, las conexiones a la red representan un desafío importante para estos depósitos. Los operadores en el Reino Unido se enfrentan a largos retrasos para las actualizaciones del servicio de media tensión, lo que paraliza sus esfuerzos de electrificación de flotas, incluso cuando los vehículos están disponibles. Si bien los centros de corredor de Gridserve y Shell Recharge facilitan las rutas interurbanas, la mayor parte del kilometraje de las furgonetas se concentra en los circuitos de última milla urbana, que aún carecen de opciones de carga de alta potencia fiables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Peso Bruto del Vehículo: Los Formatos Compactos Guían el Giro Urbano

En 2025, las furgonetas N1 Clase I (con un peso bruto del vehículo de ≤2 toneladas) ostentaron una cuota de mercado dominante del 50,33%. Se proyecta que estas furgonetas crezcan a una CAGR constante del 3,85% hasta 2031, lo que subraya la preferencia del sector del comercio electrónico por vehículos ágiles, aptos para circular por espacios urbanos reducidos. Las furgonetas Clase II están ganando terreno a medida que las flotas se adaptan a las necesidades de entrega urbana y regional. Estas furgonetas se utilizan cada vez más para tareas en la ciudad o se amplían para operaciones regionales más amplias. Las furgonetas Clase III, que sirven principalmente a los sectores de la construcción y los servicios públicos, se enfrentan a desafíos relacionados con el peso de la batería. Por ejemplo, un paquete de batería de 75 kWh añade 450 kg adicionales, lo que empuja a ciertos modelos de vehículos eléctricos de batería a una clase superior y reduce su capacidad útil.

Stellantis ha contrarrestado este desafío introduciendo un suelo de carga de material compuesto, reduciendo eficazmente el peso en 60 kg. Si bien la normativa de licencias permite a los conductores estándar de categoría B operar furgonetas de hasta 3,5 toneladas, algunos estados introducen pruebas adicionales para los vehículos eléctricos de batería más pesados, lo que complica el cumplimiento normativo. Mercedes-Benz ofrece tamaños de batería modulares, lo que permite a las flotas priorizar la autonomía o la carga útil en un chasis unificado. A medida que las zonas de cero emisiones urbanas se vuelven más estrictas, el mercado europeo de furgonetas favorece cada vez más las clases más ligeras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Espacio de Carga: Los Grandes Siguen Dominando, los Compactos Ascienden

Las furgonetas de más de 5 m³ ostentaron una cuota del 64,11% durante 2025, ya que los transportistas de paquetes y los profesionales de oficios requieren espacio cúbico para cargas voluminosas. El crecimiento es moderado a una CAGR notable, mientras que las furgonetas compactas (≤5 m³) crecen un 5,01% a medida que las plataformas de comercio rápido priorizan la frecuencia de los viajes. Se prevé que el tamaño del mercado europeo de furgonetas para formatos compactos avance rápidamente sobre la base de la densa demanda urbana. El Master E-Tech de Renault ofrece hasta 22 m³ con una batería de 130 kWh para mantener una autonomía de 250 km bajo carga.

En el otro extremo, el ë-Berlingo de Stellantis ofrece 4,4 m³ de espacio de carga y cumple los requisitos para los permisos de aparcamiento de residentes en París y Milán, reduciendo la fricción operativa. Los sistemas de estanterías modulares mejoran la utilización de los activos al permitir a las flotas cambiar entre estanterías y compartimentos de carga abiertos en minutos, difuminando las rígidas líneas de segmento. Las compensaciones de carga útil favorecen cada vez más los interiores flexibles sobre el volumen puro, lo que lleva a los fabricantes de equipos originales a comercializar plataformas configurables y sistemas de sujeción sin herramientas.

Por Usuario Final: Las Flotas Prevalecen, los Alquileres se Aceleran

En 2025, las flotas comerciales representaron el 73,25% de la demanda, impulsadas por ciclos de reemplazo programados y un notable crecimiento de la CAGR. Los compradores municipales, que se adhieren a las normas de adquisición de cero emisiones que entrarán en vigor en 2026, capturaron una cuota notable. Mientras tanto, las empresas de alquiler y arrendamiento, con una cuota significativa, experimentaron el crecimiento más rápido con un 5,65%. Este aumento refleja un creciente apetito entre las pequeñas empresas por condiciones flexibles, lo que les permite eludir el riesgo del valor residual asociado a los vehículos eléctricos de batería.

En un movimiento estratégico, Arval y ALD realizaron conjuntamente un pedido de varias furgonetas eléctricas en 2025, obteniendo descuentos que superaron las tarifas estándar de los concesionarios. Los modelos de suscripción están evolucionando, agrupando seguros, mantenimiento y carga en una única tarifa, aliviando así las cargas administrativas. Tras un ajuste normativo en Francia en 2024, las licitaciones gubernamentales ahora priorizan las métricas de coste total, una tendencia que está ganando terreno entre otros estados miembros. Sin embargo, las flotas de servicios comerciales están rezagadas en la electrificación debido a desafíos como las llamadas de servicio en zonas rurales y la falta de cargadores en los depósitos.

Por Tipo de Tracción: El Diésel se Mantiene, la Batería Avanza

Las furgonetas diésel mantuvieron una cuota del 78,10% en 2025, pero están disminuyendo a una CAGR negativa a medida que se intensifican las penalizaciones por emisiones. Las unidades eléctricas de batería crecerán un 8,11% anual hasta 2031 a medida que mejore la variedad de modelos. Las furgonetas eléctricas híbridas están ganando terreno entre los compradores cautelosos, ofreciendo una opción equilibrada entre los vehículos tradicionales y los totalmente eléctricos. Las furgonetas de pila de combustible siguen siendo una opción de nicho debido a la disponibilidad limitada de infraestructura de hidrógeno. Las furgonetas de gas natural comprimido y gas licuado de petróleo están experimentando un declive a medida que países como Italia y �����貹ñ�� centran su atención en la electrificación.

El pedido a gran escala de furgonetas eléctricas por parte de Amazon pone de relieve el creciente interés de las grandes flotas en adoptar vehículos eléctricos de batería. Por otro lado, los operadores más pequeños están retrasando la sustitución de vehículos, prolongando el uso de furgonetas diésel debido a desafíos como la escasez de cargadores. Para 2026, se espera que el mercado europeo de furgonetas experimente un crecimiento significativo en vehículos eléctricos de batería, particularmente en regiones donde los incentivos estables y las instalaciones de carga en depósitos están bien establecidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Lo Directo Domina, lo Digital Escala

Las ventas directas de flotas OEM mantuvieron el 66,12% del volumen en 2025 a través de contratos de servicio personalizados, telemática y descuentos por volumen. Los concesionarios autorizados crecerán con una CAGR constante atendiendo a los compradores de una sola furgoneta. Los canales en línea y digitales registrarán la CAGR más alta del 6,12% a medida que los configuradores reducen la fricción en el proceso de compra. En su año inaugural, Stellantis Pro One logró un éxito significativo al fusionar a la perfección los servicios de fabricación bajo pedido con la financiación y el mantenimiento predictivo.

Mercedes-Benz Vans Online ha mejorado la transparencia para las pymes al ofrecer ventanas de entrega definidas. Los servicios de suscripción de Onto y Elmo están redefiniendo los límites entre ventas y alquileres, con Onto demostrando una actividad notable en 2025. Los concesionarios están desplazando su enfoque hacia los servicios posventa, incluida la instalación y las actualizaciones de software, garantizando su relevancia local en un panorama cada vez más digital.

Análisis Geográfico

Alemania generó el 29,13% de los ingresos en 2025, aprovechando un volumen significativo de furgonetas activas y una sólida presencia de fabricantes de equipos originales. A finales de 2023, una abrupta suspensión de las subvenciones provocó una caída significativa en los registros de furgonetas eléctricas de batería en 2024, lo que subraya cómo los cambios de política pueden eclipsar las fortalezas industriales. El Reino Unido, Francia e Italia siguen siendo actores clave en el mercado: el Reino Unido no está alcanzando su propio objetivo de vehículos de cero emisiones, Francia está cosechando los beneficios de su capacidad OEM doméstica, e Italia está rezagada, obstaculizada por una escasa infraestructura de carga.

Noruega se expande a una CAGR del 4,53% a medida que las exenciones del IVA y del impuesto de matriculación impulsan la adopción de vehículos eléctricos de batería por encima del 90% de las nuevas ventas de furgonetas. Tanto los Países Bajos como Suecia están implementando zonas urbanas de cero emisiones, respaldadas por incentivos financieros. Mientras tanto, �����貹ñ�� e Italia están experimentando un crecimiento moderado. Sin embargo, su progreso se ve obstaculizado por una adopción más lenta de los vehículos eléctricos de batería y un despliegue rezagado de estaciones de carga; como referencia, �����貹ñ�� tiene significativamente menos cargadores públicos en comparación con los Países Bajos.

Otras naciones europeas, incluidas Polonia, la República Checa y Rumanía, están experimentando un crecimiento constante. Este crecimiento está impulsado principalmente por la expansión de los centros logísticos más que por la renovación de las flotas domésticas. Una tendencia notable es el arbitraje de registro transfronterizo, donde las flotas compran furgonetas en Noruega o los Países Bajos —países con generosos incentivos— y luego las redistribuyen en otras regiones. Esta laguna ha captado la atención de los estados miembros, que ahora buscan cerrarla mediante la verificación del domicilio. La densidad de cargadores varía significativamente en toda Europa, con los Países Bajos a la cabeza y Polonia rezagada. Esta disparidad contribuye a las diferentes tasas de electrificación en todo el continente.

Panorama Competitivo

En 2025, Stellantis, Mercedes-Benz, Volkswagen, Ford y Renault dominaron el mercado europeo de furgonetas. Stellantis, aprovechando la comunidad de plataformas, lanzó múltiples furgonetas eléctricas de batería con diferentes marcas que comparten una parte significativa de sus componentes, logrando notables eficiencias de costes. Mercedes-Benz se diferenció con innovaciones de software; su eSprinter cuenta con optimizaciones de batería inalámbricas que mejoran la eficiencia energética. Volkswagen mostró las ventajas de la reutilización modular al adaptar su plataforma MEB para el ID. Buzz Cargo. Mientras tanto, el E-Transit de Ford, construido sobre un bastidor de escalera modificado, se enfrenta a desafíos relacionados con el peso, lo que podría afectar su competitividad a medida que la sensibilidad a la carga útil se vuelve más crítica.

Los actores chinos que aprovechan su cadena de suministro de baterías integrada, tanto BYD como SAIC Maxus Automotive Co. Ltd., dos actores prominentes, están intensificando la competencia de precios al ofrecer vehículos eléctricos de batería comparables a tarifas con descuento. Rivian interrumpe los modelos de propiedad tradicionales con sus paquetes de flota como servicio, convirtiendo los gastos de capital en tarifas por kilómetro. Sin embargo, las empresas emergentes más pequeñas lidian con los costes de certificación para cumplir con las normas UNECE R100 e ISO 26262, un obstáculo que fortalece la posición de los actores establecidos. Por debajo del umbral de 2 toneladas, abundan las oportunidades; por ejemplo, el Renault Twizy Cargo, una microfurgoneta, elude ciertas restricciones de licencias, lo que le otorga acceso a zonas peatonales en bulliciosos centros urbanos. Entre las maniobras estratégicas destacadas se encuentran el esfuerzo conjunto de Stellantis e IVECO para desarrollar vehículos comerciales ligeros eléctricos para su debut en 2026, y una colaboración entre Renault y Flexis de Volvo, destinada a introducir nuevas furgonetas E-Tech en el mismo año, lo que subraya una tendencia de inversiones compartidas en investigación y desarrollo.

La competencia actual gira en torno a la adquisición de baterías, las capacidades de software y las redes de carga, alejándose de las distinciones tradicionales de carrocería metálica. A medida que avanza la década, las alianzas, el intercambio de plataformas y las estrategias integradas de baterías desempeñarán roles fundamentales en la determinación de los márgenes de beneficio en el panorama europeo de furgonetas.

Líderes del Sector de Furgonetas en Europa

Stellantis N.V.

Mercedes-Benz Group AG

Volkswagen AG

Ford Motor Company

Renault Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Amazon desplegará cerca de 5.000 furgonetas eléctricas Mercedes-Benz en Austria, Francia, Alemania, Italia y el Reino Unido, marcando el mayor despliegue de Europa. Esto se alinea con el Compromiso Climático de Amazon para lograr operaciones de carbono neto cero para 2040, mejorando su flota de cero emisiones existente.

- Abril de 2025: La empresa emergente neerlandesa Flynt lanzará su primera furgoneta totalmente eléctrica, la eLCV, en 2026. Con una autonomía de 500 kilómetros y un coste total de propiedad competitivo, está diseñada para ciudades, regiones y entregas de última milla europeas, ofreciendo eficiencia, capacidad de carga útil y una experiencia de conducción digital moderna.

- Marzo de 2025: Stellantis Pro One e IVECO introducirán dos vehículos comerciales ligeros totalmente eléctricos para 2026. Construidos sobre las plataformas eléctricas de Stellantis Pro One, estos vehículos comerciales ligeros (de 2,8 a 4,25 toneladas de peso bruto del vehículo) ampliarán la cartera de vehículos eléctricos de batería de IVECO en Europa.

- Febrero de 2025: Renault y Volvo Trucks, a través de su empresa conjunta Flexis, lanzarán tres furgonetas eléctricas, incluida una Trafic eléctrica, para 2026. Construidas sobre la plataforma de "chasis plano", estas furgonetas E-Tech ofrecerán compacidad, amplitud y adaptabilidad para diversas necesidades empresariales.

Alcance del Informe del Mercado de Furgonetas en Europa

El alcance incluye la segmentación por peso bruto del vehículo (N1 clase I, N1 clase II y N1 clase III), espacio de carga (≤5 m³ y más de 5 m³), usuario final (flotas comerciales, gobierno y municipal, y operadores de alquiler y arrendamiento), tipo de tracción (motor de combustión interna de gasolina, motor de combustión interna de diésel, eléctrico de batería, eléctrico híbrido, eléctrico de pila de combustible y combustible alternativo), y canal de ventas (ventas directas de flotas OEM, concesionarios autorizados y plataformas en línea y digitales). El análisis también cubre la segmentación a nivel de país, incluyendo Alemania, el Reino Unido, Francia, Italia, �����貹ñ��, los Países Bajos, Suecia, Noruega y el resto de Europa. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| N1 Clase I (≤ 2 t de Peso Bruto del Vehículo) |

| N1 Clase II (2-2,5 t de Peso Bruto del Vehículo) |

| N1 Clase III (2,5-3,5 t de Peso Bruto del Vehículo) |

| ≤ 5 m³ |

| Superior a 5 m³ |

| Flotas Comerciales |

| Gobierno y Municipal |

| Operadores de Alquiler y Arrendamiento |

| Motor de Combustión Interna - Gasolina |

| Motor de Combustión Interna - Diésel |

| Eléctrico de Batería |

| Eléctrico Híbrido |

| Eléctrico de Pila de Combustible |

| Combustible Alternativo (Gas Natural Comprimido/Gas Licuado de Petróleo) |

| Ventas Directas de Flotas OEM |

| Concesionarios Autorizados |

| Plataformas en Línea y Digitales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| Suecia |

| Noruega |

| Resto de Europa |

| Por Peso Bruto del Vehículo | N1 Clase I (≤ 2 t de Peso Bruto del Vehículo) |

| N1 Clase II (2-2,5 t de Peso Bruto del Vehículo) | |

| N1 Clase III (2,5-3,5 t de Peso Bruto del Vehículo) | |

| Por Espacio de Carga | ≤ 5 m³ |

| Superior a 5 m³ | |

| Por Usuario Final | Flotas Comerciales |

| Gobierno y Municipal | |

| Operadores de Alquiler y Arrendamiento | |

| Por Tipo de Tracción | Motor de Combustión Interna - Gasolina |

| Motor de Combustión Interna - Diésel | |

| Eléctrico de Batería | |

| Eléctrico Híbrido | |

| Eléctrico de Pila de Combustible | |

| Combustible Alternativo (Gas Natural Comprimido/Gas Licuado de Petróleo) | |

| Por Canal de Ventas | Ventas Directas de Flotas OEM |

| Concesionarios Autorizados | |

| Plataformas en Línea y Digitales | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Suecia | |

| Noruega | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de furgonetas en Europa para 2031?

Se prevé que el mercado alcance los 72,76 mil millones de USD para 2031.

¿Qué segmento de tracción crece más rápido en las furgonetas europeas?

Las furgonetas eléctricas de batería se están expandiendo a una CAGR del 8,11% entre 2026 y 2031.

¿Por qué las furgonetas N1 Clase I dominan las entregas urbanas?

Su peso bruto del vehículo de ≤2 toneladas, su huella compacta y su agilidad de aparcamiento se adaptan a los centros urbanos congestionados y a las rutas de última milla.

¿Cómo están influyendo los operadores de alquiler y arrendamiento en la demanda de furgonetas?

Están creciendo a una CAGR del 5,65% a medida que los modelos de activos ligeros ayudan a las flotas a evitar la prima de precio de los vehículos eléctricos de batería.

¿Cuáles son los principales obstáculos para una electrificación más rápida de las flotas?

Los elevados costes iniciales de los vehículos eléctricos de batería, la escasez de semiconductores, la infraestructura limitada de carga rápida en depósitos y la persistente escasez de conductores limitan la adopción.

Última actualización de la página el: