Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

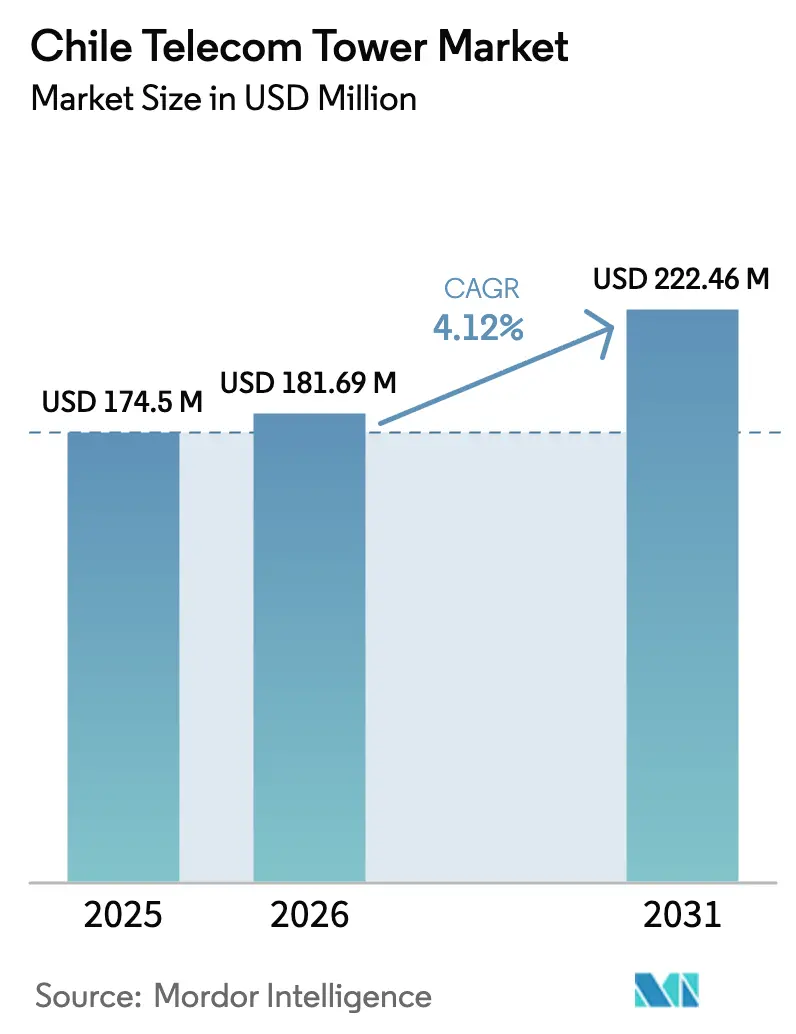

| Tamaño del mercado en el año base (2025) | 174.5 Millones de dólares |

| Tamaño del Mercado (2026) | 181.69 Millones de dólares |

| Tamaño del Mercado (2031) | 222.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

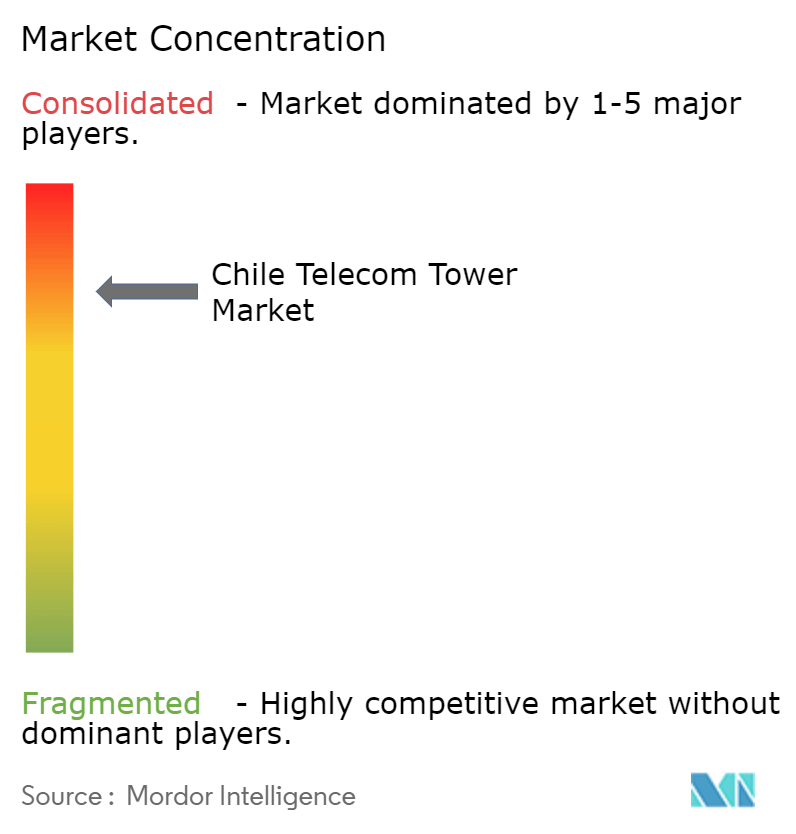

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Chile por ����������

El tamaño del Mercado de Torres de Telecomunicaciones de Chile fue valorado en USD 174,5 millones en 2025 y se estima que crecerá desde USD 181,69 millones en 2026 hasta alcanzar USD 222,46 millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031).

La densificación sostenida de redes para respaldar la cobertura 5G, la migración de operadores hacia modelos de activos ligeros y las sólidas inversiones en cables submarinos sustentan esta expansión constante. Los TowerCos independientes dominan ahora la propiedad a medida que los operadores monetizan activos pasivos, mientras que la demanda de torres proveniente de despliegues de LTE privada en zonas mineras y portuarias eleva las tarifas de arrendamiento promedio. Las instalaciones en azotea, los sitios alimentados por energía renovable y las estructuras camufladas son los de mayor crecimiento, beneficiándose cada uno de las necesidades de densificación urbana y las estrictas normativas estéticas municipales. Al mismo tiempo, los cuellos de botella regulatorios, la inflación en los arrendamientos de terrenos y las primas de diseño sísmico de Chile continúan comprimiendo los márgenes.

Conclusiones Clave del Informe

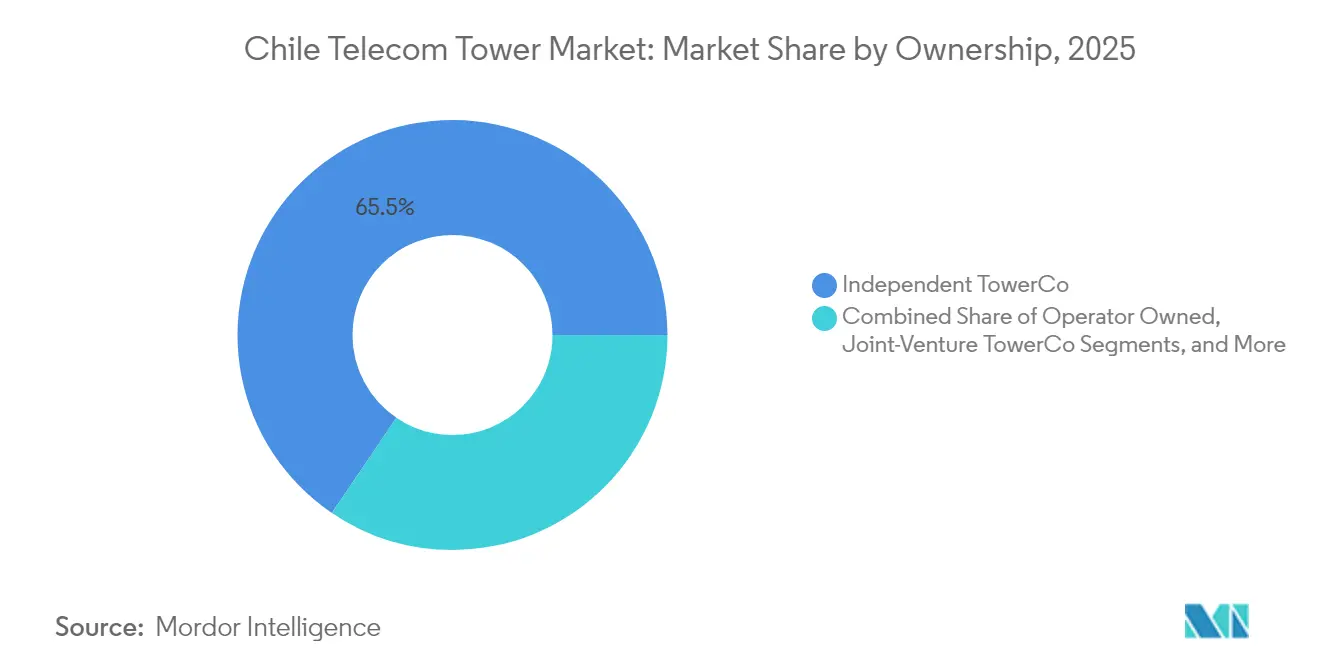

- Por propiedad, los TowerCos independientes lideraron con una participación de ingresos del 65,52% en 2025, y este segmento avanza a una CAGR del 5,52% hasta 2031.

- Por instalación, las estructuras en terreno representaron el 55,72% de la participación del mercado de torres de telecomunicaciones de Chile en 2025, mientras que se proyecta que los despliegues en azotea se expandan a una CAGR del 5,6% hasta 2031.

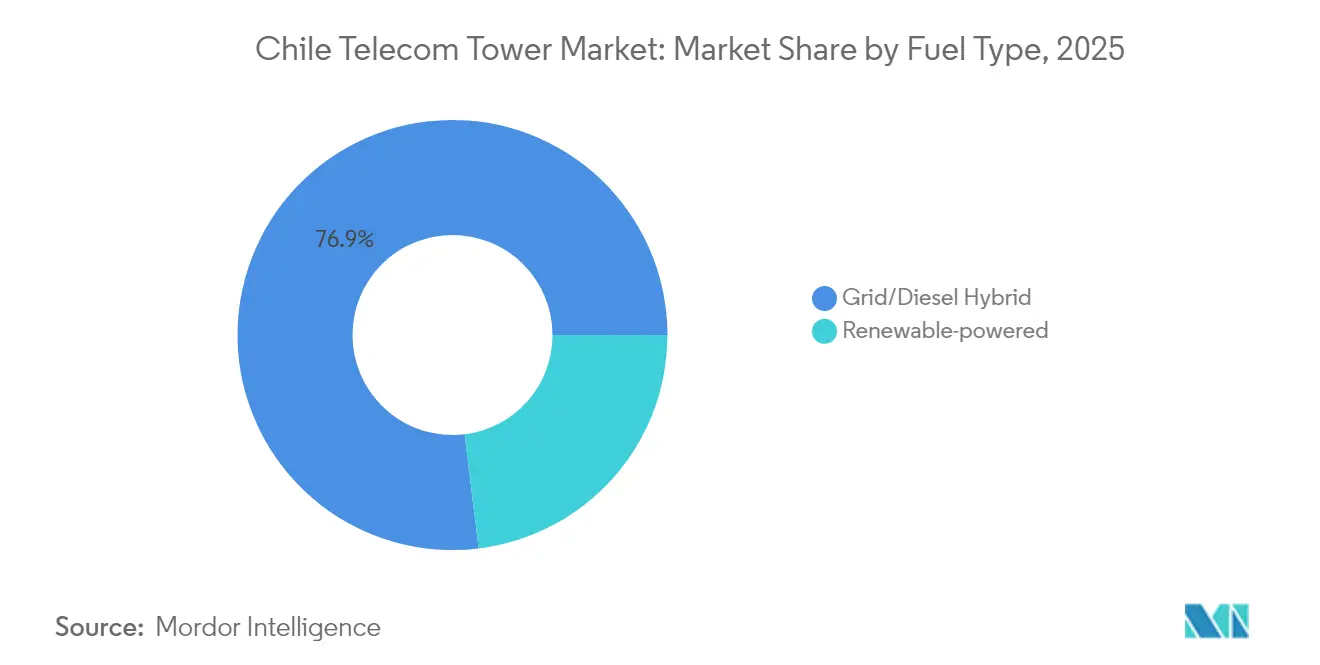

- Por tipo de combustible, los sitios híbridos de red/diésel representaron el 76,94% del tamaño del mercado de torres de telecomunicaciones de Chile en 2025, mientras que los nodos alimentados por energía renovable crecen a una CAGR del 17,62% durante el mismo período.

- Por tipo de torre, los monopolos capturaron el 49,98% de los ingresos en 2025 y las torres camufladas están en camino de alcanzar una CAGR del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ola de densificación impulsada por el espectro 5G | +1.2% | Nacional; impulso inicial en Santiago, Valparaíso | Mediano plazo (2-4 años) |

| Rápido crecimiento del consumo de datos móviles | +0.8% | Nacional; centros urbanos | Corto plazo (≤ 2 años) |

| Subsidios de fibra de servicio universal y conectividad rural | +0.6% | Regiones rurales a nivel nacional | Largo plazo (≥ 4 años) |

| LTE privada empresarial en minería y puertos | +0.4% | Atacama, Valparaíso, Antofagasta | Mediano plazo (2-4 años) |

| Cartera de 700 sitios de estaciones base de traspaso de torres de Mobile Network Operator | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Backhaul transfronterizo de fibra a torre | +0.2% | Chile central; frontera con Argentina | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Ola de densificación impulsada por el espectro 5G

Los mandatos de cobertura 5G de SUBTEL exigen que los operadores tripliquen o cuadrupliquen la densidad de sitios en relación con las redes 4G. Entel ha destinado USD 618 millones para las actualizaciones de 2024, que incluyen sitios de macro y pequeñas celdas para cumplir con estas obligaciones. Las bandas de mayor frecuencia con propagación limitada aumentan el valor de las ubicaciones en azotea y camufladas que pueden mejorar la capacidad urbana. Los TowerCos se benefician del intercambio de infraestructura obligatorio que eleva las tasas de coubicación, incrementando los ingresos por arrendamiento. A medida que los operadores priorizan los despliegues rápidos para asegurar la ventaja de ser los primeros en actuar, los acuerdos de construcción a medida se aceleran, acortando los ciclos de recuperación de la inversión para los propietarios independientes. [1]SUBTEL, "Plan Nacional de Espectro 5G," subtel.cl

Rápido crecimiento del consumo de datos móviles

El tráfico de datos móviles en Chile ha crecido más del 30% anual, impulsado por la transmisión en streaming, los flujos de trabajo en la nube y una base de teléfonos inteligentes casi saturada. La congestión urbana impulsa a los operadores a adquirir espacios adicionales en torres y a mejorar el backhaul. En los corredores mineros, la telemetría del Internet de las Cosas (IoT) y las operaciones remotas generan una demanda de rendimiento continua que difiere de los patrones de hora pico del consumidor. Este crecimiento sostenido del uso mantiene alta la utilización de las torres y respalda las enmiendas incrementales de arrendamiento para cargas de antenas más elevadas. [2]Entel, "2024 Investment Plan," entel.cl

Subsidios de fibra de servicio universal y conectividad rural

Los programas del Fondo de Desarrollo de las Telecomunicaciones (FDT) extienden la fibra troncal a zonas remotas, aunque aún dependen de enlaces inalámbricos para la distribución en terrenos difíciles. Los cables submarinos Curie y Humboldt llegan a Valparaíso, requiriendo torres terrestres para la distribución de datos hacia el interior. Las torres rurales subsidiadas suelen operar con energía solar híbrida debido a la escasez de red eléctrica, en consonancia con los objetivos nacionales de carbono. Los contratos respaldados por el gobierno tienen plazos más largos y cuentan con calendarios de pago confiables, mejorando la visibilidad del flujo de caja para los TowerCos que atienden estas zonas.

LTE privada empresarial en minería y puertos

BHP, Codelco y otros mineros están adoptando redes LTE privadas para automatizar el transporte y mejorar la seguridad, contratando torres a medida con diseños reforzados. Las tarifas de arrendamiento en estos sitios industriales superan los promedios nacionales porque las garantías de nivel de servicio son fundamentales para el tiempo de actividad de la producción. La asociación de Nokia con Claro para la conectividad portuaria muestra a los Mobile Network Operators persiguiendo verticales empresariales que demandan infraestructuras dedicadas. Los acuerdos plurianuales con cláusulas de expansión proporcionan a los TowerCos flujos de ingresos estables y de alto margen.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en permisos municipales (Ley 20.599) | -0.7% | Nacional; más agudo en Santiago | Corto plazo (≤ 2 años) |

| Alta inflación en arrendamientos de terrenos | -0.5% | Santiago, Antofagasta | Mediano plazo (2-4 años) |

| Satélites de órbita baja terrestre con conexión directa a celular | -0.3% | Regiones rurales a nivel nacional | Largo plazo (≥ 4 años) |

| Prima de CAPEX por resiliencia sísmica | -0.2% | Nacional; intensificado en zonas de alto riesgo | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Cuellos de botella en permisos municipales bajo la Ley 20.599

Las evaluaciones ambientales promedian 985 días, elevando los costos de capital y disuadiendo a los participantes más pequeños. Múltiples agencias municipales superponen condiciones estéticas y de zonificación que retrasan especialmente los proyectos en azotea y camuflados en distritos densamente poblados. SUBTEL ha comenzado a digitalizar los flujos de trabajo de aprobación, aunque la adopción municipal desigual mantiene la imprevisibilidad. Los TowerCos más grandes mitigan este obstáculo con equipos regulatorios dedicados y plantillas de diseño prenegociadas, mientras que los nuevos participantes enfrentan pronunciadas curvas de aprendizaje en materia de cumplimiento.

Alta inflación en arrendamientos de terrenos en Santiago y Antofagasta

Los valores de los terrenos comerciales en estas zonas de alta demanda han superado la inflación general, comprimiendo los márgenes operativos. La dinámica del auge minero añade volatilidad en Antofagasta, donde los propietarios industriales impulsan ciclos de arrendamiento cortos con fuertes escaladores. Los TowerCos responden agrupando acuerdos de múltiples sitios y explorando la coubicación en estructuras existentes para contener costos. Los contratos de arrendamiento extendidos con cláusulas de escalación con tope y piso se están convirtiendo en práctica estándar, aunque reducen la flexibilidad de la cartera. [3]SUBTEL, "Ley de Antenas Implementation Report," subtel.cl

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos independientes consolidan el panorama

Los TowerCos independientes controlaron el 65,52% de los ingresos en 2025. Su escala de cartera y especialización operativa permiten tasas de ocupación que superan a los activos propiedad de operadores, ayudando al segmento a crecer a una CAGR del 5,52% hasta 2031. La adquisición en 2024 de 3.800 sitios de WOM por parte de Phoenix Tower International destacó el cambio continuo de la propiedad cautiva hacia la gestión profesional de infraestructura. Los TowerCos en empresa conjunta permiten a los Mobile Network Operators reducir el CAPEX mientras conservan cierta influencia estratégica, aunque este modelo sigue siendo incipiente. Los sitios propiedad de operadores persisten donde son esenciales las construcciones tácticas rápidas o el control crítico de la red, pero la tendencia favorece la desinversión a medida que se intensifica la disciplina del balance.

La economía de ocupación atrae capital privado, y el costo de construcción amortizado por inquilino cae drásticamente cuando los propietarios independientes pueden asegurar un segundo y tercer inquilino. Como resultado, el mercado de torres de telecomunicaciones de Chile ofrece rendimientos de caja predecibles que se alinean con los umbrales de retorno de los fondos de infraestructura. Las mejoras de eficiencia energética a nivel de cartera y el mantenimiento centralizado amplían aún más la brecha de costos frente a los activos cautivos heredados. En conjunto, los patrones de propiedad seguirán reforzando el dominio de los TowerCos mientras los Mobile Network Operators redirigen recursos hacia el espectro y la innovación en servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los despliegues en azotea aceleran la cobertura urbana

Las instalaciones en terreno representaron el 55,72% de la participación del mercado de torres de telecomunicaciones de Chile en 2025, reflejando su papel en las redes de cobertura nacional. Sin embargo, los nodos en azotea, proyectados para crecer un 5,6% anual hasta 2031, son fundamentales para la capacidad 5G en los corredores de edificios altos de Santiago. Los arrendamientos en azotea evitan parte del escrutinio ambiental y acortan los ciclos de despliegue, aunque las evaluaciones de carga estructural y las negociaciones con propietarios añaden nuevas complejidades. El precio del arrendamiento por inquilino es más alto porque el número de sitios sigue siendo limitado por la idoneidad del edificio, y las carteras de azoteas propietarias pueden alcanzar valoraciones premium.

Los sitios en terreno siguen siendo indispensables para la cobertura macro rural y las funciones de radiodifusión de alta potencia. En los cinturones mineros, las torres autoportantes de gran altura integran backhaul de microondas y energía redundante, respaldando los acuerdos de nivel de servicio en entornos hostiles. Los modelos de despliegue híbrido —macro en terreno para cobertura general y pequeñas celdas en azotea para capacidad— optimizan el rendimiento de la red e impulsan los ingresos por arrendamiento de múltiples niveles en el mercado de torres de telecomunicaciones de Chile.

Por Tipo de Combustible: La energía renovable transforma la economía energética

Las unidades híbridas de red/diésel representaron el 76,94% del tamaño del mercado de torres de telecomunicaciones de Chile en 2025. La redundancia diésel sigue siendo vital para el tiempo de actividad, pero la logística de combustible en las remotas regiones de los Andes y el desierto infla los gastos operativos. Los sistemas solares híbridos están ganando impulso a una CAGR del 17,62% dado que la irradiación solar de Chile se encuentra entre las más altas del mundo. Los TowerCos instalan matrices fotovoltaicas modulares con almacenamiento de iones de litio para asegurar una disponibilidad del 99,5% mientras reducen las operaciones con diésel hasta en un 80%. Los objetivos de sostenibilidad pública y los mandatos de criterios ambientales, sociales y de gobernanza (ESG) de los inversores aceleran esta transición.

La adopción de energías renovables también es impulsada por el marco de impuesto al carbono de Chile, que incorpora el consumo de diésel en los presupuestos operativos. Los proveedores de energía como servicio garantizan el rendimiento y se encargan del mantenimiento, mitigando el riesgo técnico para los TowerCos. Las carteras más grandes obtienen ventajas de escala en la adquisición de equipos y el monitoreo, reforzando el posicionamiento competitivo mientras se avanza hacia los objetivos nacionales de descarbonización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las soluciones camufladas satisfacen la estética urbana

Los monopolos representaron el 49,98% de los ingresos en 2025 gracias a su eficiencia de costos, ingeniería estándar y permisos relativamente ágiles. Sin embargo, los diseños camuflados o disimulados se están expandiendo a una CAGR del 7,21% a medida que los municipios insisten en un impacto visual mínimo en los distritos patrimoniales y las zonas turísticas. Estas estructuras integran antenas dentro de farolas, chimeneas o revestimientos arquitectónicos, generando primas de arrendamiento que compensan los mayores costos de fabricación.

Las torres de celosía siguen siendo esenciales donde la altura y la capacidad de carga superan en importancia a la huella y la estética, es decir, a lo largo de las carreteras interregionales o los corredores de energía. Los mástiles atirantados, aunque económicos, ocupan parcelas más grandes y, por lo tanto, ven disminuir su relevancia urbana. Los sistemas emergentes de madera y fibra compuesta prometen menor peso y montaje más rápido, ofreciendo un posible camino intermedio entre los monopolos estándar y los formatos camuflados personalizados.

Análisis Geográfico

El área metropolitana de Santiago concentra la mayor cantidad de arrendamientos activos y genera los mayores ingresos por torre en el mercado de torres de telecomunicaciones de Chile. Los densos conjuntos de edificios altos demandan instalaciones en azotea y monopolos cortos que minimicen la intrusión visual mientras maximizan la capacidad. Las tasas de coubicación en el centro de Santiago promedian más de dos inquilinos por sitio, incrementando los ingresos recurrentes.

Los corredores mineros del norte que abarcan las provincias de Atacama y Antofagasta representan el segmento premium para torres industriales especializadas. Los contratos empresariales aquí agrupan mantenimiento prioritario, hardware reforzado y backhaul de microondas de alto rendimiento. Las tarifas de arrendamiento promedio pueden superar los parámetros urbanos porque el tiempo de inactividad impacta directamente en programas de producción de varios millones de dólares. Los sitios macro alimentados por energía renovable reducen los costos de logística de diésel en extensas zonas desérticas que carecen de suministro eléctrico confiable.

Las regiones del sur, desde Bío-Bío hasta Los Lagos, exhiben menor densidad de población y mayores costos de despliegue vinculados al terreno montañoso y las zonas forestales. Las subvenciones gubernamentales de conectividad rural estimulan despliegues que de otro modo serían comercialmente marginales. Las rutas de fibra transfronteriza cerca del Paso Los Libertadores posicionan a Chile central como un centro de redundancia para el tráfico argentino, generando demanda incremental de torres a lo largo de carreteras y corredores ferroviarios que son paralelos a los nuevos conductos de fibra.

Panorama Competitivo

El mercado está moderadamente concentrado. American Tower, Phoenix Tower International y SBA Communications operan colectivamente una participación mayoritaria de los arrendamientos activos. La compra de la cartera de WOM por parte de Phoenix Tower en 2024 amplió materialmente su huella, señalando un amplio margen para nuevas desinversiones de operadores. American Tower aprovecha la escala de compras regional para estandarizar equipos y reducir los costos de mantenimiento, mientras que SBA incorpora monitoreo remoto avanzado para reducir los desplazamientos de técnicos.

El especialista regional Andean Telecom Partners se enfoca en ofertas híbridas de macro-torre y fibra que atienden aplicaciones transfronterizas y de múltiples latencias sensibles a la latencia. Torres Unidas apunta a activos en azotea y camuflados que sirven a los Mobile Network Operators de nivel medio que buscan capacidad urbana flexible. La diferenciación competitiva gira cada vez más en torno a la eficiencia energética, la velocidad de comercialización y la gestión regulatoria, más que en el mero recuento de activos.

Los movimientos estratégicos en 2024-2025 se han inclinado hacia las reconversiones de energía verde y los paquetes de servicios para el sector industrial. Los TowerCos colaboran con integradores solares para asegurar gastos operativos predecibles y cumplir con las métricas de sostenibilidad de los inquilinos. Otros pilotan gabinetes de computación en el borde en las bases de las torres para capitalizar los casos de uso de baja latencia. El apetito por fusiones y adquisiciones sigue siendo saludable porque la escala incremental aún genera sinergias de costos en mantenimiento, seguros y centros de control de operaciones de red.

Líderes de la Industria de Torres de Telecomunicaciones de Chile

American Tower Chile

Phoenix Tower International Chile

Andean Telecom Partners

SBA Communications Chile

Torrecom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: WOM Chile completó su salida del proceso de quiebra del Capítulo 11 con los acreedores tomando el control por USD 1.600 millones.

- Febrero de 2025: SUBTEL y CAF encargaron un estudio de viabilidad para un cable submarino desde Chile continental hasta la Antártida, con resultados esperados para abril de 2026.

- Febrero de 2025: Claro Chile inició un programa de renovación de red móvil a nivel nacional orientado a elevar la experiencia del cliente.

- Diciembre de 2025: OnNet Chile desinvirtió una parte de su red de fibra hasta el hogar (FTTH) a CMB LV Digital Infra I, afectando a 370.000 hogares conectados.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Chile

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, trípolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Chile está segmentado por propiedad (sitios propiedad del operador, propiedad privada y sitios cautivos de Mobile Network Operator), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). El tamaño del mercado y los pronósticos se proporcionan en términos de base instalada (miles de unidades) para todos los segmentos anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Camuflada / Disimulada |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Camuflada / Disimulada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Chile en 2026?

El mercado se sitúa en USD 181,69 millones en 2026 y está en camino de alcanzar USD 222,46 millones en 2031.

¿Cuál es el principal impulsor del crecimiento para la construcción de nuevas torres?

Las obligaciones de cobertura 5G obligatorias que demandan entre tres y cuatro veces más sitios que las redes 4G heredadas.

¿Qué modelo de propiedad tiene la mayor participación?

Los TowerCos independientes lideran con el 65,52% de los ingresos en 2025, reflejando el cambio de los operadores hacia estrategias de activos ligeros.

¿Por qué se están expandiendo rápidamente las instalaciones en azotea?

La densificación urbana y los requisitos de pequeñas celdas 5G favorecen los sitios en azotea que acortan las brechas de cobertura en los distritos de edificios altos.

¿Cómo están abordando los TowerCos la inflación en los costos de energía?

Están adoptando sistemas solares híbridos que reducen el uso de diésel y se alinean con las políticas nacionales de reducción de carbono.

¿Qué frena la expansión más rápida de la red?

Los prolongados permisos municipales bajo la Ley 20.599 y la pronunciada inflación en los arrendamientos de terrenos en Santiago y Antofagasta.

Última actualización de la página el: