Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

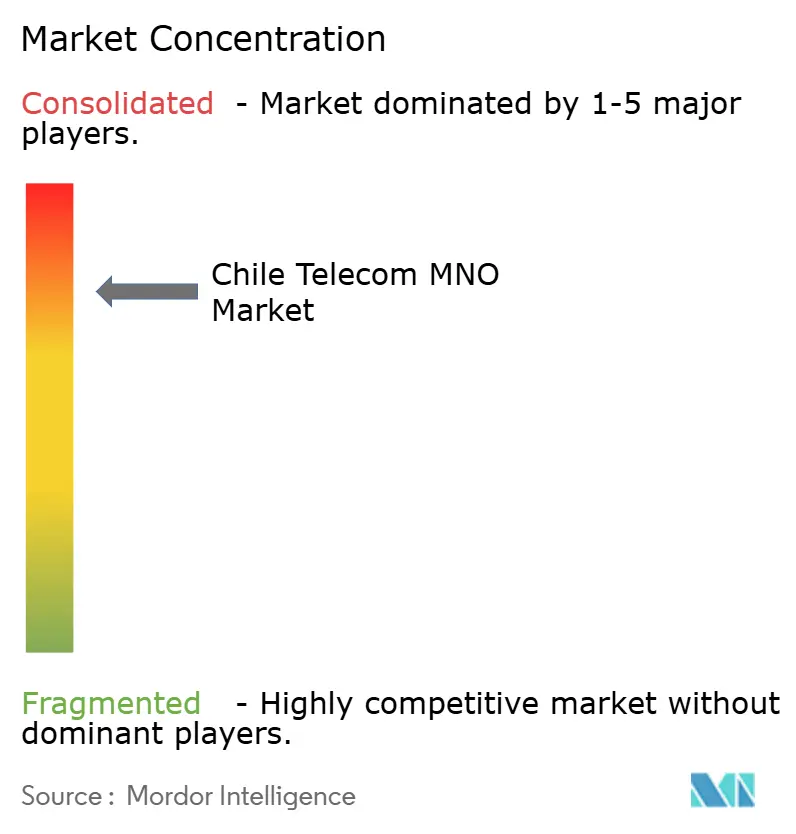

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Chile por ����������

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Chile crezca de 4.63 mil millones de USD en 2025 a 4.79 mil millones de USD en 2026, con una previsión de alcanzar los 5.65 mil millones de USD en 2031 a una CAGR del 3,38% durante el período 2026-2031.

El consumo de datos móviles, la transición hacia 5G y la digitalización empresarial impulsan los ingresos, incluso cuando la competencia de precios limita el ingreso promedio por usuario. Los operadores están ampliando la capacidad de red, adoptando enlaces satelitales de respaldo e implementando modelos de compartición de infraestructura para reducir los requerimientos de capital. La demanda de los consumidores por planes de datos ilimitados sigue en aumento, mientras que las empresas buscan conectividad de baja latencia para implementaciones de IoT en minería y logística. La creciente presión financiera, ilustrada por la solicitud de quiebra de WOM y el deterioro multimillonario de ClaroVTR, impulsa ventas estratégicas de activos y acuerdos de asociación que reconfiguran el posicionamiento competitivo.

Conclusiones Clave del Informe

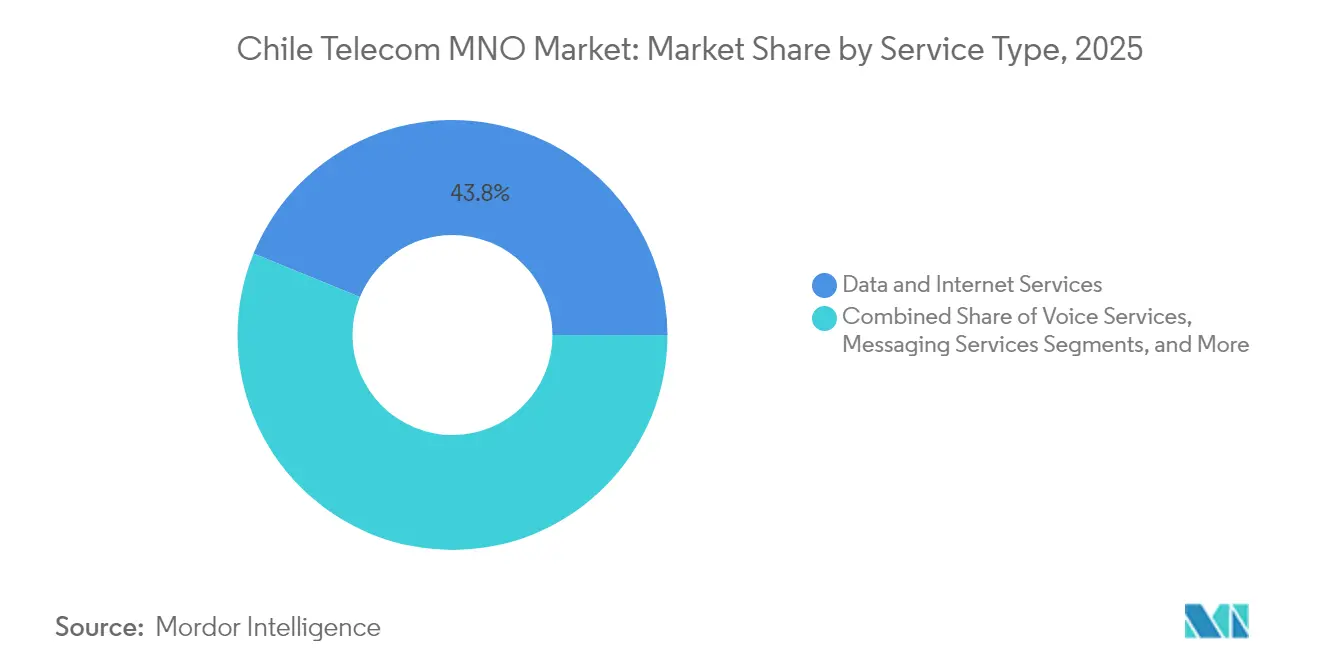

- Por tipo de servicio, los servicios de datos e internet representaron el 43,81% de la cuota del Mercado de MNO de Telecomunicaciones de Chile en 2025, y se prevé que los servicios de IoT y M2M se expandan a una CAGR del 3,55% hasta 2031.

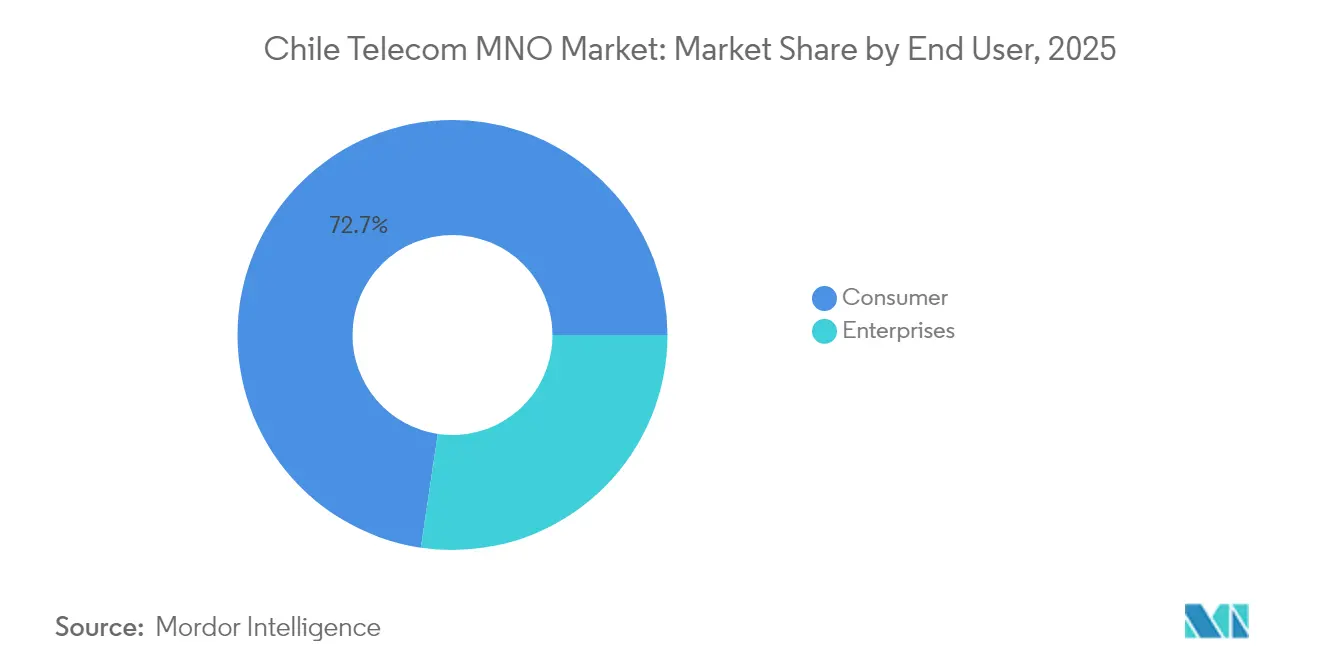

- Por usuario final, las conexiones de consumidores representaron el 72,65% del tamaño del Mercado de MNO de Telecomunicaciones de Chile en 2025, mientras que se proyecta que las líneas empresariales crezcan a una CAGR del 3,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues de 5G y ciclo acelerado de actualización de teléfonos inteligentes | +1.2% | Nacional, con beneficios tempranos en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Explosión del consumo de datos móviles y vídeo | +0.9% | Global | Corto plazo (≤ 2 años) |

| Reformas gubernamentales de inclusión digital y precios del espectro | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Adopción empresarial de IoT en minería, servicios públicos y logística | +0.5% | Regional, concentrado en las regiones mineras del norte | Mediano plazo (2-4 años) |

| Asociaciones satelitales de "conexión directa a celular" para zonas remotas | +0.3% | Nacional, con enfoque en áreas remotas y rurales | Largo plazo (≥ 4 años) |

| Demanda impulsada por el sector fintech de conectividad móvil segura | +0.4% | Centros urbanos, con expansión nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Despliegues de 5G y ciclo acelerado de actualización de teléfonos inteligentes

Una carrera de cuatro operadores cubre actualmente el 20% del total de líneas móviles con servicio 5G, liderada por los 1,5 millones de suscriptores 5G de Movistar, e impulsada por la adquisición de espectro y el lanzamiento de red de Claro. La sustitución más rápida de dispositivos empuja la penetración de eSIM hacia el 75% en 2030, mientras que Entel invierte 286 millones de USD para consolidar su huella 5G y demostrar cobertura en entornos extremos en la Antártida [1]TelecomTalk, "Movistar Chile anuncia el hito de 1,5 millones de clientes 5G," Telecomtalk.info. El elevado gasto en acceso por radio impulsa la compartición de torres y el despliegue de pequeñas celdas en campus urbanos para reducir costos. Los fabricantes de dispositivos aceleran los lanzamientos chilenos de terminales 5G de gama alta, reforzando los planes de datos de nivel superior. El ciclo virtuoso entre la velocidad de red y la disponibilidad de dispositivos amplía en última instancia el Mercado de MNO de Telecomunicaciones de Chile.

Explosión del consumo de datos móviles y vídeo

El tráfico promedio de teléfonos inteligentes está proyectado para saltar de 4 GB por mes en 2022 a 9,22 GB en 2029, reflejando el consumo de transmisión de vídeo y el uso de almacenamiento en la nube. Los operadores añaden retroenlaces de fibra densa; la velocidad de descarga 5G mediana ya alcanza los 171,6 Mbps, lo que justifica niveles de precios diferenciados. El vídeo, los juegos en línea y la colaboración en tiempo real impulsan una arquitectura de baja latencia con almacenamiento en caché en el borde de la red. A medida que el contenido de alta definición migra a las pantallas móviles, los anunciantes redirigen el gasto hacia los canales dentro de las aplicaciones, respaldando los ingresos auxiliares. Esta demanda sostenida de ancho de banda sustenta la inversión recurrente en el Mercado de MNO de Telecomunicaciones de Chile.

Reformas gubernamentales de inclusión digital y precios del espectro

El Plan Nacional de Centros de Datos de diciembre de 2024 asigna 2.500 millones de USD para incentivos regulatorios y construcción de campus con energía verde, posicionando a Chile como un centro regional de nube [2]Monitor de Política de Inversión, "Chile – Lanza el Plan Nacional de Centros de Datos," Investmentpolicy.unctad.org. Las subastas de la Subtel vinculan el espectro a obligaciones de cobertura, orientando el 5G hacia zonas desatendidas y ajustando los calendarios de despliegue. Las garantías constitucionales de derechos digitales obligan a los operadores y a las entidades estatales a ampliar el servicio móvil universal. Si bien las tarifas de subasta siguen siendo significativas, los pagos escalonados y los créditos fiscales moderan el impacto en el flujo de caja. La coherencia de las políticas eleva la confianza de los inversores y sostiene el crecimiento a largo plazo en el Mercado de MNO de Telecomunicaciones de Chile.

Adopción empresarial de IoT en minería, servicios públicos y logística

Los sectores industriales despliegan redes de sensores para gestionar represas de relaves, activos energéticos y logística de flotas, impulsando los volúmenes de SIM seguras en dos dígitos anualmente. El lanzamiento de LTE-M de Movistar soporta 1,5 millones de puntos de conexión IoT para iluminación inteligente y rastreo [3]Developing Telecoms, "Movistar Empresas de Chile lanza red LTE-M para IoT," Developingtelecoms.com. Techint aplica dispositivos Sigfox para geolocalizar maquinaria en megaproyectos, reduciendo el tiempo de inactividad y mejorando la seguridad de los trabajadores. Las minas de cobre del norte adoptan LTE privado para automatizar camiones de carga e inspecciones con drones. A medida que las redes de baja potencia maduran, las tarifas de conectividad gestionada diversifican los ingresos de los operadores más allá de los teléfonos inteligentes de consumo, enriqueciendo el Mercado de MNO de Telecomunicaciones de Chile.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~)% de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fuertes guerras de precios que erosionan el ARPU | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Alta carga de tarifas de espectro y obligaciones de cobertura | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Dificultades financieras de WOM que limitan la competencia en 5G | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en la cadena de suministro de equipos de retroenlace de fibra | -0.2% | Nacional, con las zonas rurales más afectadas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Fuertes guerras de precios que erosionan el ARPU

Entel debe pagar a WOM 2.200 millones de USD tras una sentencia judicial que consideró anticompetitivas sus promociones de recuperación de clientes, exponiendo las tácticas de descuento agresivo [4]Diario Financiero, "Tribunales Condenan a Entel," Df.cl. Los paquetes ilimitados por menos de 10 USD mensuales se han convertido en requisito básico del mercado, comprimiendo los rendimientos de voz y SMS. Las ofertas convergentes de cuádruple servicio combinan móvil, fibra y vídeo OTT, pero los descuentos de paquetes reducen el ARPU combinado. Los operadores contrarrestan con estrategias de venta adicional en financiación de dispositivos y pases de juegos en línea, pero la agresividad en precios persiste, frenando la expansión de los ingresos del Mercado de MNO de Telecomunicaciones de Chile.

Alta carga de tarifas de espectro y obligaciones de cobertura

El arbitraje ICSID de WOM por 50 millones de USD en multas relacionadas con 5G ilustra la presión de capital derivada de las obligaciones de construcción rural mandatadas. La subasta de 2024 solo atrajo a Entel y Claro, dado que Movistar se abstuvo por preocupaciones sobre las tarifas, reflejando el malestar con la valoración inicial de los bloques de 3,5 GHz en Chile. Las obligaciones agresivas obligan a densificar los emplazamientos de celdas en zonas escasamente pobladas, extendiendo los períodos de recuperación de la inversión. Los operadores más pequeños posponen las actualizaciones de red o buscan acuerdos mayoristas, reduciendo la rivalidad en el mercado. El elevado costo de las licencias pesa sobre el flujo de caja libre, lo que obliga a adoptar modelos de activos reducidos y empresas conjuntas para mantener la cobertura nacional en el Mercado de MNO de Telecomunicaciones de Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El tráfico de datos supera a la telefonía de voz heredada

Los servicios de datos e internet contribuyeron con el 43,81% de la cuota del Mercado de MNO de Telecomunicaciones de Chile en 2025, consolidando su papel como principal motor de ingresos. Los ingresos por voz disminuyen cada trimestre a medida que las llamadas OTT ganan terreno, mientras que el tráfico de mensajería migra hacia las aplicaciones de chat. Se proyecta que el tamaño del Mercado de MNO de Telecomunicaciones de Chile para las conexiones IoT y M2M crezca a una CAGR del 3,55% hasta 2031, impulsado por la telemetría minera y los contratos de ciudad inteligente. Los operadores aprovechan la división de red para ofrecer niveles de latencia premium para realidad aumentada/realidad virtual y salud electrónica. Los paquetes de PayTV enfrentan presión en los márgenes, pero las asociaciones con OTT mantienen la tasa de abandono baja entre los hogares de mayor valor. Los servicios de valor añadido, como la copia de seguridad en la nube y el seguro de dispositivos, completan la diversificación de ingresos, reforzando el crecimiento general.

Las prioridades de inversión reflejan este cambio. Las modernizaciones de acceso por radio dedican más espectro de banda media a la capacidad de enlace descendente, y la fiberización de los emplazamientos de celdas se acelera. Los nodos de borde ubicados en Santiago alojan cachés de vídeo que reducen la latencia durante los picos de transmisión. Los operadores convergentes canalizan los ahorros de los programas de desconexión del cobre hacia núcleos 5G independientes, lo que permite la división de red de calidad operadora para clientes industriales. A medida que el consumo supere el umbral de 10 GB por mes a mediados de la década, la fijación de precios por niveles de datos recupera relevancia, respaldando la monetización del Mercado de MNO de Telecomunicaciones de Chile.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las empresas reducen la brecha

Los consumidores representaron el 72,65% del tamaño del Mercado de MNO de Telecomunicaciones de Chile en 2025, favorecidos por una penetración móvil del 91% y teléfonos inteligentes asequibles. El prepago sigue dominando los segmentos de bajos ingresos, pero la adopción de pospago avanza al alza, impulsada por los planes de pago a plazos de dispositivos. El uso de 5G entre los consumidores supera el 20% de las SIM activas, con paquetes ilimitados que atraen a las demografías más jóvenes. Mientras tanto, las líneas empresariales se expanden a una CAGR del 3,84% a medida que las mineras, las empresas de servicios públicos y las fintechs digitalizan las operaciones de campo. Las redes LTE privadas sobre espectro licenciado aseguran los datos operativos en pozos remotos y subestaciones.

El crecimiento empresarial genera nuevas fuentes de ingresos: seguridad gestionada, computación en el borde de la red móvil e interfaces de programación de aplicaciones para flujos de pago fintech. El uso de tarjetas de débito chilenas en el 81% de las transacciones profundiza la demanda de canales móviles de baja latencia y alta seguridad. Los operadores se asocian con hiperescaladores para integrar puntos de acceso a la nube dentro de los centros de datos metropolitanos, combinando conectividad con plataformas de almacenamiento e inteligencia artificial. Las pequeñas empresas adoptan rastreadores de activos LTE-M para auditar las condiciones de la cadena de frío u optimizar las rutas de entrega, ampliando la penetración empresarial en el Mercado de MNO de Telecomunicaciones de Chile.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El desempeño regional se alinea con la densidad de población y los clústeres industriales. Santiago, Valparaíso y Concepción dominan la cobertura temprana de 5G, con velocidades de banda ancha fija mediana de 274,46 Mbps y velocidades móviles de 38,30 Mbps. El 5G alcanza el 20,83% de las líneas móviles a nivel nacional; el 2G/3G aún cubre el 99% del territorio para respaldo de voz. La fibra representa el 70,9% de los accesos fijos, liderada por Movistar con una cuota del 40,5%, seguida de Mundo Pacífico y Entel. El Mercado de MNO de Telecomunicaciones de Chile se beneficia de un acceso a internet en el hogar del 94,3%, el más alto de América Latina.

Las macrorregiones del norte albergan vastas minas de cobre que demandan enlaces ultraconfiables para camiones automatizados y sensores. Los servicios de satélite a celular que se lanzarán en agosto de 2025 con Entel y Starlink prometen una cobertura continua, eliminando puntos sin señal y apoyando la respuesta a emergencias. La Patagonia sur tiene una densidad de población menor pero alberga bases científicas que requieren retroenlaces robustos; las pruebas de 5G en la Antártida ejemplifican la resiliencia de la red. Las rutas de fibra transfronterizas atraviesan los Andes hacia Argentina, y los cables submarinos conectan con Perú, impulsando la capacidad internacional.

La ambición de Chile de convertirse en una puerta de entrada digital impulsa megaproyectos como el cable Humboldt, un enlace transpacífico valorado en 300-550 millones de USD que entrará en operación en 2026 y atrae a inversores en centros de datos. El Plan Nacional de Centros de Datos de diciembre de 2024 destina 2.500 millones de USD para construir campus de eficiencia energética que atraen a hiperescaladores, creando clústeres que estimulan el tráfico en el borde de la red y la demanda empresarial. En conjunto, estas iniciativas regionales refuerzan la capacidad, mejoran la redundancia y sostienen la expansión a largo plazo del Mercado de MNO de Telecomunicaciones de Chile.

Panorama Competitivo

Cuatro operadores nacionales compiten por suscriptores, generando una rivalidad intensa. Entel lidera con aproximadamente el 35% de las líneas móviles, pero enfrenta presión sobre el EBITDA, lo que impulsa desinversiones de activos como la venta de fibra por 358 millones de USD a OnNet Fibra. Movistar estudia la venta de su filial chilena, lo que señala una posible consolidación y entrada de capital extranjero. Claro y Entel capturaron conjuntamente las últimas licencias de 3,5 GHz, habilitando la densificación de la red, mientras que la solicitud de protección bajo el Capítulo 11 de WOM limita su despliegue de 5G y desplaza suscriptores hacia los operadores establecidos.

Las inversiones tecnológicas distinguen a los proveedores. Entel integra enlaces Starlink en torres celulares, ofreciendo una cobertura territorial de casi el 100%; Claro pilota teléfonos con conexión directa por satélite con Anatel; y Movistar actualiza a LTE-M para IoT industrial. Los operadores también adoptan software de ahorro de energía que reduce el consumo de las estaciones base 4G en un 20%, alineándose con los objetivos ESG. La compartición de infraestructura gana impulso: América Móvil y Liberty Latin America agrupan activos bajo ClaroVTR, aunque los deterioros posteriores a la fusión de 4.700 millones de USD revelan obstáculos de integración. La competencia de precios sigue siendo el principal factor de captación, pero la calidad de la red y los paquetes convergentes impulsan cada vez más las decisiones de abandono en el Mercado de MNO de Telecomunicaciones de Chile.

Las métricas de crédito reflejan una industria bajo presión. Entel y Telefónica mantienen calificaciones BBB- con perspectivas estables a negativas tras la caída de ingresos y las obligaciones de espectro. No obstante, el flujo de caja reforzado por las escisiones de líneas fijas financia la expansión incremental de 5G. La entrada de nuevos competidores parece improbable dado los costos del espectro y las economías de escala establecidas, lo que sugiere que la industria de MNO de Telecomunicaciones de Chile podría consolidarse en torno a tres actores bien capitalizados para 2027, mejorando la disciplina de precios.

Líderes de la Industria de MNO de Telecomunicaciones de Chile

Entel Chile

Movistar Chile (Telefónica)

WOM Chile

Claro Chile (América Móvil)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Google y Chile firmaron un acuerdo definitivo para el cable submarino transpacífico Humboldt valorado en 300-550 millones de USD, con entrada en servicio a finales de 2026.

- Mayo de 2025: Telefónica confirmó que está preparando la venta de su filial chilena, lo que señala un posible cambio de propiedad.

- Marzo de 2025: Claro completó el piloto de conexión directa por satélite a teléfono con Anatel, avanzando en la innovación de cobertura rural.

- Enero de 2025: UFINET adquirió InterNexa Chile y Gold Data Panamá, añadiendo 5.000 km de fibra y un centro de datos.

- Diciembre de 2024: Chile lanzó el Plan Nacional de Centros de Datos, con un objetivo de 2.500 millones de USD y nuevos campus tecnológicos regionales.

- Octubre de 2024: Motive y Starlink introdujeron el primer servicio de Conexión Directa a Celular de América Latina, cubriendo inicialmente Chile y la Antártida.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Chile

Las telecomunicaciones son la transmisión a larga distancia de información por medios electromagnéticos. El Mercado de MNO de Telecomunicaciones de Chile se define en función de los ingresos generados por los servicios utilizados en diversas aplicaciones de usuario final en Chile. El análisis se basa en los conocimientos del mercado obtenidos mediante investigación secundaria y estudios primarios. El mercado también abarca los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El Mercado de MNO de Telecomunicaciones de Chile está segmentado por Servicios (Servicios de Voz (Alámbrico, Inalámbrico), Servicios de Datos y Mensajería (Con cobertura de paquetes de datos de Internet y de dispositivos, y descuentos de paquetes), y Servicios de OTT y PayTV). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia e Internacional, Empresas y Mayorista, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia e Internacional, Empresas y Mayorista, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de MNO de Telecomunicaciones de Chile?

El tamaño del Mercado de MNO de Telecomunicaciones de Chile se sitúa en 4.790 millones de USD en 2026, con una previsión de 5.650 millones de USD para 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que los ingresos agregados se expandan a una CAGR del 3,38% durante el período 2026-2031.

¿Qué categoría de servicio genera más ingresos?

Los servicios de datos e internet lideran con el 43,81% de la cuota del Mercado de MNO de Telecomunicaciones de Chile en 2025, reflejando una fuerte demanda de datos móviles.

¿Cuántos suscriptores usan 5G?

Movistar por sí sola atiende a 1,5 millones de clientes 5G, y las líneas 5G representan aproximadamente el 20% del total de conexiones móviles.

¿Por qué WOM solicitó la quiebra?

El operador alegó incapacidad para refinanciar 348 millones de USD en deuda en medio de una feroz competencia de precios y obligaciones relacionadas con el espectro.

¿Qué regiones tienen prioridad en el despliegue de 5G?

Los despliegues iniciales se concentran en Santiago, Valparaíso y Concepción, con expansión planificada hacia las regiones mineras del norte.

Última actualización de la página el: