Tamaño y participación del mercado de maquinaria agrícola para tractores de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

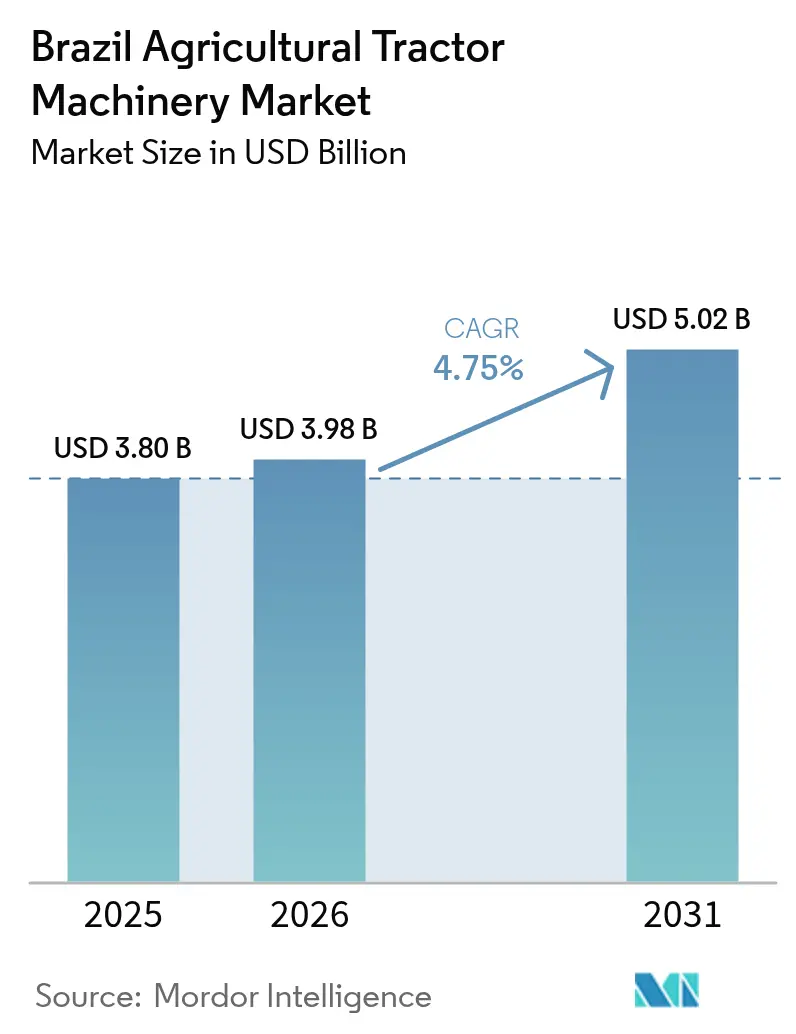

| Tamaño del mercado en el año base (2025) | 3.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

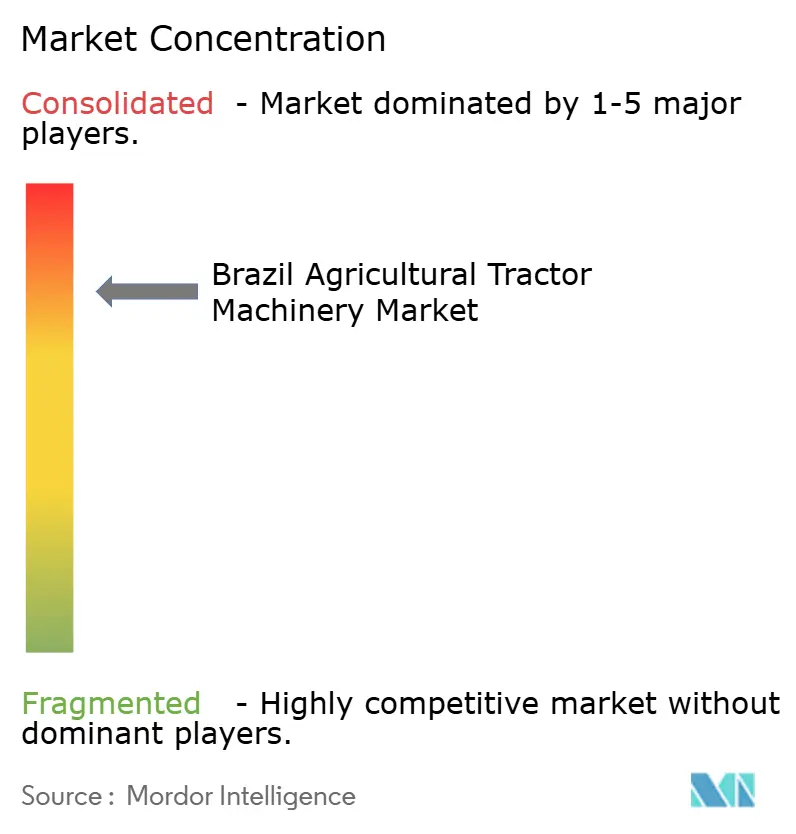

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola para tractores de Brasil por ����������

Se espera que el tamaño del mercado de maquinaria agrícola para tractores de Brasil crezca de USD 3,80 mil millones en 2025 a USD 3,98 mil millones en 2026 y se prevé que alcance USD 5,02 mil millones en 2031 a una CAGR del 4,75% durante 2026-2031. Los sólidos subsidios de crédito rural, la recuperación de los precios de los productos básicos y una mayor adopción de implementos preparados para la agricultura de precisión se anticipan para mantener al mercado de maquinaria agrícola para tractores de Brasil en una trayectoria de expansión constante. La demanda de los productores se está recuperando tras una caída en las ventas unitarias de 2024 derivada de las altas tasas de interés y los bajos precios de la soja. Los programas gubernamentales como Moderfrota y las líneas de crédito igualado del Banco Nacional de Desarrollo (BNDES) continúan anclando el financiamiento de equipos a tasas de 200 a 300 puntos básicos por debajo de los parámetros comerciales, lo que permite a los distribuidores extender los plazos de pago y suavizar los picos estacionales[1]Fuente: BNDES, "Financiamiento para Bienes de Capital," bndes.gov.br. Las estrategias de los fabricantes de equipos originales (OEM) ahora se centran en plataformas preparadas para la autonomía, kits de adaptación de conexión rápida y conectividad satelital, todo lo cual se alinea con las grandes operaciones agrícolas geográficamente dispersas de Brasil. La intensidad competitiva sigue siendo alta ya que las multinacionales invierten en producción doméstica mientras que los especialistas locales en implementos superan a las importaciones mediante cadenas de suministro más cortas y financiamiento subsidiado para distribuidores.

Conclusiones clave del informe

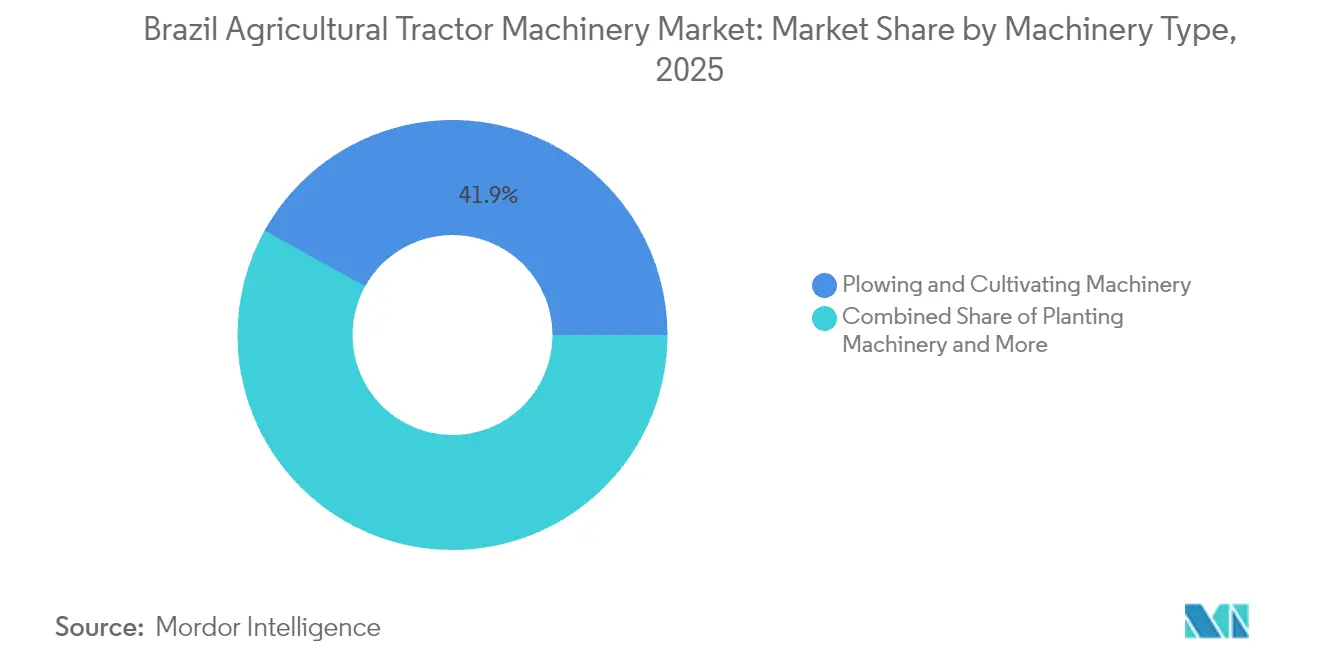

- Por tipo de maquinaria, la maquinaria de labranza y cultivo lideró el mercado de maquinaria agrícola para tractores de Brasil con una participación en los ingresos del 41,92% en 2025. Por el contrario, se prevé que la maquinaria de siembra se expanda a una CAGR del 8,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola para tractores de Brasil

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge generalizado de la mecanización financiada por crédito | +1.2% | Nacional, más fuerte en Mato Grosso, Paraná y Goiás | Mediano plazo (2 a 4 años) |

| Ciclos de gastos de capital vinculados al precio de los productos básicos | +0.8% | Cinturones de soja y maíz | Corto plazo (≤2 años) |

| Impulso de refabricación de OEM domésticos | +0.6% | São Paulo, Paraná y Rio Grande do Sul | Largo plazo (≥4 años) |

| Extensión del subsidio gubernamental Moderfrota | +1.0% | Pequeñas y medianas fincas a nivel nacional | Mediano plazo (2 a 4 años) |

| Auge de adaptaciones de conexión rápida preparadas para precisión | +0.7% | Grandes haciendas en Mato Grosso y Goiás | Corto plazo (≤2 años) |

| Surgimiento de prácticas de labranza inteligentes en carbono | +0.5% | Zonas de transición del Cerrado y la Amazonia | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Auge generalizado de la mecanización financiada por crédito

El BNDES desembolsó fondos para maquinaria en 2024, lo que refleja un aumento notable que permitió a los distribuidores extender significativamente los plazos de pago. Moderfrota contribuyó a la incorporación de un número sustancial de tractores a la flota nacional a lo largo de una década, destacando el importante papel de los préstamos subsidiados. El tramo de financiamiento de febrero de 2025 respalda las actividades crediticias durante los meses críticos de siembra. Estas iniciativas reducen colectivamente el costo de capital de los agricultores en comparación con las tasas comerciales y fomentan el reemplazo constante de equipos.

Ciclos de gastos de capital vinculados al precio de los productos básicos

Los futuros de soja experimentaron caídas significativas, reduciendo los márgenes agrícolas y retrasando las compras de tractores durante varios meses. Históricamente, un aumento en los precios de la soja ha estado vinculado a un notable incremento en los pedidos de equipos en un período corto, lo que destaca la fuerte conexión entre los ingresos y el gasto. El café proporcionó cierta estabilidad ya que los precios del Arábica apoyaron los esfuerzos continuos de mecanización en regiones agrícolas clave. Estas fluctuaciones de precios crean impactos inmediatos que fomentan o dificultan las inversiones de capital.

Impulso de refabricación de OEM domésticos

Jacto y Stara ahora refabrica localmente piezas clave de la línea de transmisión, reduciendo los costos totales de propiedad en comparación con las importaciones. La planta de refabricación de AGCO en Canoas extiende significativamente la vida útil de los tractores, lo que resulta atractivo para una gran parte de la envejecida flota de Brasil. Las cadenas de suministro más cortas también mitigan las fluctuaciones cambiarias y mejoran los tiempos de entrega de piezas. Estos beneficios están cambiando gradualmente las preferencias de los compradores hacia componentes producidos o refabricados a nivel doméstico.

Extensión del subsidio gubernamental Moderfrota

Las tasas de Moderfrota se mantienen muy por debajo de la tasa de interés de referencia nacional, lo que lo convierte en una opción atractiva para el financiamiento. El programa destina una parte significativa de sus paquetes a pequeños y medianos agricultores, extendiendo la mecanización más allá de los centros agrícolas tradicionales. El crédito igualado garantiza pagos mensuales predecibles a pesar de las crecientes cargas de interés. Su continuación sigue siendo crucial para mantener la estabilidad en las ventas de equipos.

Análisis de impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos aranceles de importación sobre componentes de precisión | −0.9% | Usuarios dependientes de importaciones a nivel nacional | Mediano plazo (2 a 4 años) |

| Tasas de interés de dos dígitos sobre el capital de trabajo | −1.3% | Distribuidores y pequeñas fincas | Corto plazo (≤2 años) |

| Cuellos de botella logísticos estacionales | −0.6% | Mato Grosso y puertos del sur | Corto plazo (≤2 años) |

| Acceso fragmentado al financiamiento rural | −0.7% | Noreste semiárido y márgenes de la Amazonia | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Altos aranceles de importación sobre componentes de precisión

Los aranceles sobre bienes de capital son significativos y aumentan aún más cuando se incluyen los impuestos locales sobre servicios, lo que hace que los sensores avanzados y los controladores resulten costosos para los agricultores. El vencimiento de la exención ex-tarifário genera incertidumbre y da lugar a actividades de compra anticipada[2]Fuente: Organización Mundial del Comercio, "Revisión de la Política Comercial de Brasil 2024," wto.org. Los importadores también enfrentan plazos de aprobación prolongados debido a los recientes cambios regulatorios. Los elevados costos obstaculizan la adopción de tecnologías de agricultura de precisión, especialmente en operaciones más pequeñas.

Cuellos de botella logísticos estacionales

Brasil enfrenta un déficit de almacenamiento significativo, lo que obliga a ventas inmediatas de granos con descuentos en época de cosecha[3]Fuente: Embrapa, "El déficit de almacenamiento de granos alcanza 120 millones de toneladas," embrapa.br. Las colas en los puertos de Arco Norte pueden experimentar demoras prolongadas, lo que afecta la llegada oportuna de maquinaria durante los períodos de mayor demanda. La congestión vial en rutas clave extiende aún más los tiempos de tránsito para los tractores enviados desde las fábricas del sur. El flujo de caja limitado y los retrasos en las entregas dificultan conjuntamente las actualizaciones oportunas de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de maquinaria: La maquinaria de labranza y cultivo domina mientras la maquinaria de siembra acelera

La maquinaria de labranza y cultivo representó el 41,92% de los ingresos de 2025, lo que refleja el uso extensivo de prácticas de siembra directa que requieren inversiones en abresurcos de doble disco y escarificadores especializados. El segmento de equipos de maquinaria de siembra es el de más rápido crecimiento del mercado de tractores agrícolas de Brasil, avanzando un 8,83% anual a medida que los agricultores de algodón, maíz y granos especiales adoptan la colocación de semillas sin daños. Se prevé que el tamaño del mercado de maquinaria agrícola para tractores de Brasil para soluciones de siembra aumente de USD 0,85 mil millones en 2025 a USD 1,42 mil millones en 2031. Los actores domésticos como Stara y Jacto ofrecen dosificadores neumáticos y controladores de tasa variable que reducen el desperdicio de semillas en un 4% y reducen los solapamientos hasta en un 8%. Los implementos de cosecha crecen moderadamente porque la mecanización de la caña de azúcar ya supera el 90%. Los pulverizadores de fertilizantes y control de plagas ganan impulso gracias a las adaptaciones de agricultura de precisión que reducen los costos de insumos entre un 10% y un 15%.

Los implementos preparados para precisión alimentan un cambio más amplio del ecosistema. La sembradora Lumina de Jacto integra telemetría basada en la nube, lo que permite a los agrónomos ajustar la profundidad de siembra en tiempo real. La rotoenfardadora VBP 3260 de Kuhn respalda sistemas integrados de cultivo y ganadería que almacenan alimento con mayor contenido proteico. Tales innovaciones elevan los precios de los implementos entre un 15% y un 20%, aunque acortan el período de recuperación de la inversión mediante la reducción de insumos y mayores rendimientos, lo que apoya el crecimiento a largo plazo del mercado de maquinaria para tractores agrícolas de Brasil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Las redes de distribuidores y servicios siguen concentradas en el sur y sureste de Brasil, incluso cuando la producción se desplaza hacia el norte. São Paulo alberga un número significativo de concesionarios, lo que refleja su base de fabricación OEM. Minas Gerais y Paraná le siguen de cerca, beneficiándose de la demanda de café y granos. Rio Grande do Sul está emergiendo como un nodo de producción gracias a la planta de ensamblaje de Mahindra.

Mato Grosso representa una parte sustancial de la producción de soja, pero cuenta con un número limitado de concesionarios, lo que genera brechas posventa que alargan los tiempos de inactividad y restringen el crédito. Goiás se beneficia de inversiones significativas en etanol que aumentan la demanda de cosechadoras de caña de azúcar. La región fronteriza de Matopiba produce una gran proporción de la producción combinada de soja y maíz, pero concentra un pequeño porcentaje de los concesionarios, lo que pone de manifiesto espacios en blanco para los distribuidores.

El corredor Arco Norte, los puertos de Itaqui, Barcarena y Santarém, ha experimentado un crecimiento considerable, acortando los tiempos de tránsito de maquinaria hacia los estados del norte. El despliegue de Starlink por parte de John Deere, comenzando en las fábricas de Horizontina y Catalão, aborda las brechas de conectividad en la mayoría de las áreas agrícolas, habilitando diagnósticos remotos que reducen significativamente los viajes de servicio.

Panorama competitivo

El mercado de maquinaria agrícola para tractores de Brasil está muy concentrado; Deere and Company, CNH Industrial, AGCO Corporation, Bucher Industries y Stara controlan conjuntamente el porcentaje máximo de los ingresos de 2025. Las multinacionales canalizan capital hacia la autonomía, la conectividad y la producción local. John Deere invirtió BRL 3 mil millones (USD 600 millones) en tres fábricas más un centro de tecnología agrícola tropical por BRL 180 millones (USD 36 millones). CNH lanzó una cosechadora Axial-Flow 160 íntegramente fabricada en Brasil tras una mejora de BRL 100 millones (USD 20 millones) en su planta de Sorocaba.

Los referentes domésticos aprovechan sus ventajas de localización. La asociación de Jacto con DJI se extiende a los drones agrícolas, mientras que la sembradora Zero Crop Damage de Stara reclama un ahorro del 4% en semillas. El financiamiento sigue siendo un diferenciador clave: Jacto y Stara ofrecen tasas anuales del 6,99% al 9,99%, por debajo del financiamiento de distribuidores vinculado a la tasa Selic. Mahindra y Yanmar persiguen el ciclo de reemplazo de flotas envejecidas añadiendo 18 concesionarios solo en 2024 y ampliando la capacidad de ensamblaje local.

Los importadores enfrentan vientos en contra. Bucher Industries registró una caída significativa en sus ingresos en Brasil en 2024, ya que los picos en las tasas de interés obligaron a depreciaciones de inventario. La exención arancelaria ex-tarifário, vigente hasta diciembre de 2025, proporciona alivio temporal; las normas de contenido doméstico y los plazos de aprobación más largos pesan sobre los nuevos participantes.

Líderes de la industria de maquinaria agrícola para tractores de Brasil

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Bucher Industries AG

Stara S/A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Case IH ha iniciado pruebas de campo de un tractor Puma 230 impulsado por etanol en Brasil, en colaboración con São Martinho. Esta iniciativa tiene como objetivo apoyar la descarbonización agrícola mediante el uso de combustible renovable para reducir las emisiones manteniendo la eficiencia operativa.

- Agosto de 2025: Yanmar anunció una inversión de BRL 280 millones (USD 55 millones) para establecer una nueva fábrica de tractores en Indaiatuba, Brasil. Esta iniciativa tiene como objetivo aumentar la capacidad de producción y reforzar la presencia de Yanmar en el mercado de maquinaria agrícola de Brasil.

- Julio de 2025: Brasil ha aumentado las tasas de interés sobre el financiamiento de equipos agrícolas, lo que podría dificultar la recuperación de las ventas de tractores. Los mayores costos de endeudamiento están disuadiendo a los agricultores de adquirir nueva maquinaria, frenando así el crecimiento en el sector agrícola.

Alcance del informe del mercado de maquinaria agrícola para tractores de Brasil

Un tractor es un vehículo industrial utilizado generalmente para mover el implemento acoplado, que realiza las labores de arar el campo u otras actividades. Para este informe, se han considerado los tractores utilizados en operaciones agrícolas. Los tractores utilizados para fines industriales y de construcción también quedan excluidos del alcance del estudio. El mercado de tractores agrícolas de Brasil está segmentado por potencia del motor en menos de 80 HP, de 81 a 130 HP y más de 130 HP. Por aplicación, está segmentado en tractores para cultivos en hilera, tractores para huertos y otras aplicaciones. El informe ofrece el tamaño del mercado y los pronósticos en volumen (unidades) y valor (USD) para todos los segmentos anteriores.

| Maquinaria de labranza y cultivo | Arados |

| Rastras | |

| Rotocultivadores y cultivadoras | |

| Otra maquinaria de labranza y cultivo | |

| Maquinaria de siembra | Sembradoras de líneas |

| Sembradoras | |

| Distribuidores | |

| Otra maquinaria de siembra | |

| Maquinaria de henificación y forraje | Segadoras y acondicionadoras |

| Rotoenfardadoras | |

| Otra maquinaria de henificación y forraje | |

| Pulverizadores | |

| Otros tipos |

| Por tipo de maquinaria | Maquinaria de labranza y cultivo | Arados |

| Rastras | ||

| Rotocultivadores y cultivadoras | ||

| Otra maquinaria de labranza y cultivo | ||

| Maquinaria de siembra | Sembradoras de líneas | |

| Sembradoras | ||

| Distribuidores | ||

| Otra maquinaria de siembra | ||

| Maquinaria de henificación y forraje | Segadoras y acondicionadoras | |

| Rotoenfardadoras | ||

| Otra maquinaria de henificación y forraje | ||

| Pulverizadores | ||

| Otros tipos | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de maquinaria agrícola para tractores de Brasil?

El tamaño del mercado de maquinaria agrícola para tractores de Brasil asciende a USD 3,98 mil millones en 2026.

¿A qué velocidad se prevé que crezca el mercado?

Se pronostica que registrará una CAGR del 4,75% y alcanzará USD 5,02 mil millones en 2031.

¿Qué tipo de implemento crece más rápidamente?

Se proyecta que la maquinaria de siembra crecerá a una CAGR del 8,83% hasta 2031.

¿Por qué los tractores de alta potencia están ganando terreno?

Las grandes haciendas están adoptando plataformas autónomas preparadas de más de 130 caballos de potencia para cubrir eficientemente de 5.000 a 10.000 hectáreas.

Última actualización de la página el: