Tamaño y participación del mercado de maquinaria agrícola de tractores de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

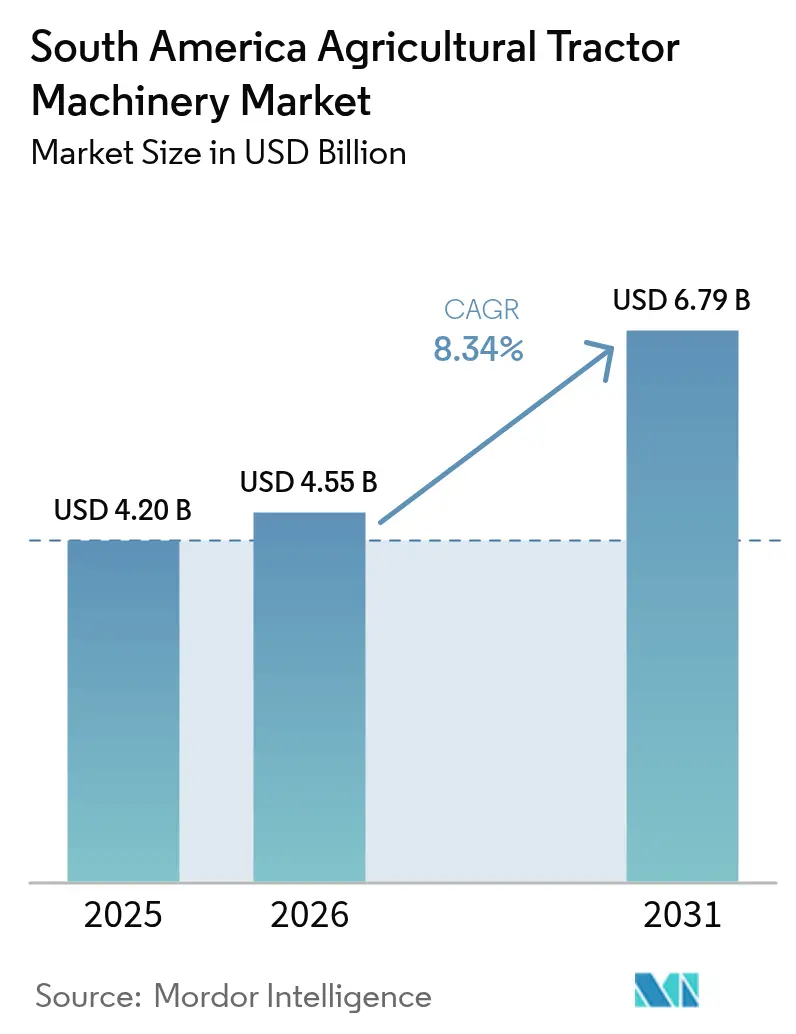

| Tamaño del mercado en el año base (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola de tractores de América del Sur por ����������

El tamaño del mercado de maquinaria agrícola de tractores de América del Sur fue valorado en USD 4,20 mil millones en 2025 y se estima que crecerá desde USD 4,55 mil millones en 2026 hasta alcanzar USD 6,79 mil millones en 2031, a una CAGR del 8,34% durante el período de pronóstico (2026-2031). La aceleración se origina en un cambio estructural hacia la agricultura mecanizada, financiado por créditos respaldados por el gobierno, impulsado por la expansión del área sembrada con soja y amplificado por el endurecimiento de la oferta de mano de obra rural. Programas de crédito como el Plano Safra y el Moderfrota de Brasil están reduciendo los costos de financiamiento, mientras que el Banco de la Nación Argentina y los prestamistas multilaterales de Argentina suministran liquidez adicional que impulsa la demanda de maquinaria hacia operaciones de tamaño mediano. La escasez de mano de obra está ampliando la brecha de productividad entre las granjas mecanizadas y las manuales, lo que promueve la rápida adopción de pulverizadores autopropulsados y sembradoras de alta capacidad. Los fabricantes de equipos originales (OEM) están respondiendo con plataformas conectadas que combinan telemática, inteligencia artificial y precios por suscripción para mantener el costo total de propiedad bajo control. La volatilidad cambiaria y las importaciones del mercado gris siguen siendo vientos en contra; sin embargo, los kits de adaptación, los accesorios de precisión y los subsidios orientados a la agricultura con bajas emisiones de carbono continúan ampliando la base direccionable tanto para unidades de alta potencia como para tractores compactos.

Conclusiones clave del informe

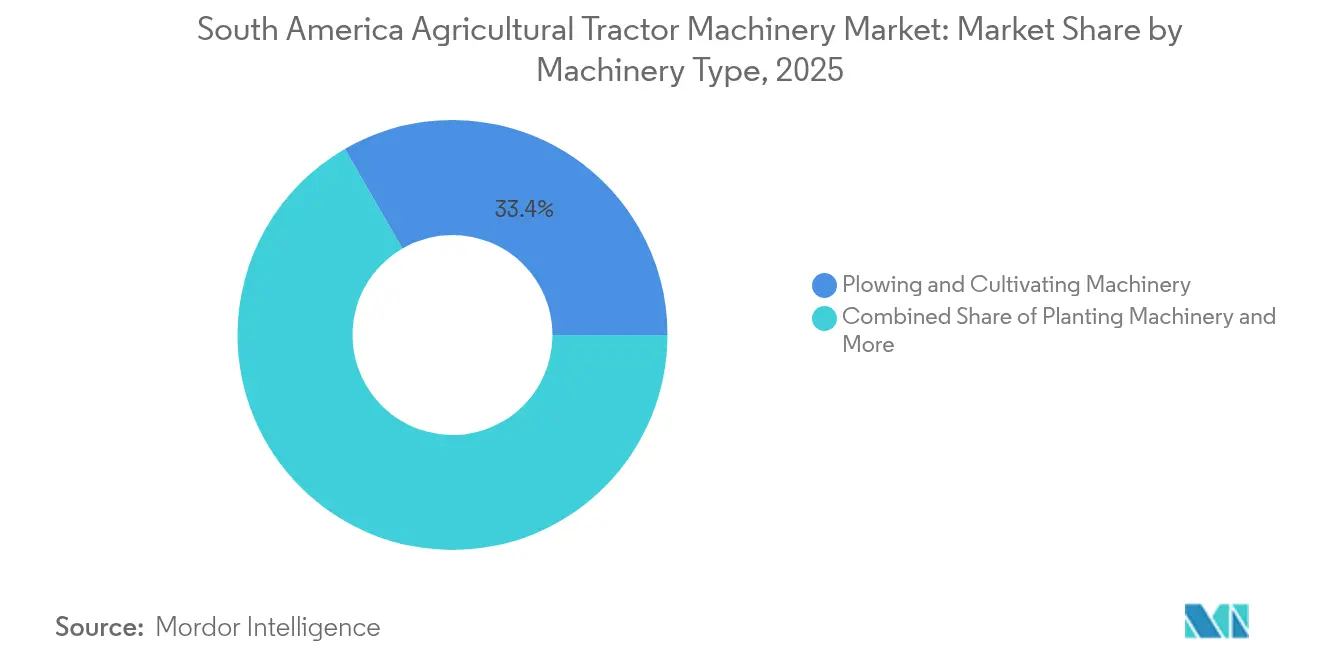

- Por tipo de maquinaria, los equipos de arado y cultivo representaron una participación del 33,35% del mercado de maquinaria agrícola de tractores de América del Sur en 2025, mientras que se prevé que los pulverizadores registren la CAGR más rápida del 10,11% hasta 2031.

- Por geografía, Brasil controló una participación estimada del 56,60% del tamaño del mercado de maquinaria agrícola de tractores de América del Sur en 2025, mientras que se proyecta que Paraguay se expanda a la CAGR más sólida del 9,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola de tractores de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | Impacto (%) en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sólidas líneas de crédito gubernamental para la mecanización | +1.8% | Brasil, Argentina y Paraguay | Mediano plazo (2-4 años) |

| Aumento del área de soja comercial en Brasil y Argentina | +2.1% | Brasil, Argentina, con extensión a Paraguay y Uruguay | Largo plazo (≥ 4 años) |

| Escasez de mano de obra que impulsa la demanda de equipos autopropulsados | +1.5% | Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Brazos financieros de los OEM que reducen el costo total de propiedad | +1.2% | Brasil, Argentina y Colombia | Corto plazo (≤ 2 años) |

| Kits de adaptación de agricultura de precisión que impulsan las ventas de accesorios | +1.0% | Brasil, Argentina y difusión regional | Mediano plazo (2-4 años) |

| Subsidios para agricultura con bajas emisiones de carbono para maquinaria de baja potencia | +0.9% | Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Sólidas líneas de crédito gubernamental para la mecanización

El programa Moderfrota de Brasil, gestionado por el Banco Nacional de Desarrollo Económico y Social (BNDES), destinó alrededor de USD 2,3 mil millones para el año agrícola 2024/25 a tasas de interés de entre el 7% y el 10,5%[1]Fuente: BNDES, "Detalles de financiamiento del Moderfrota," bndes.gov.br. La asignación aumentó un 15% respecto al ciclo anterior y cubrió la brecha dejada por una caída del 8% en los préstamos de la banca comercial. El Banco de la Nación Argentina extendió USD 1,2 mil millones en préstamos para maquinaria; sin embargo, la devaluación del peso redujo el poder adquisitivo y limitó las opciones de compra de los productores. El Crédito Agrícola de Habilitación de Paraguay desembolsó fondos en 2024 y canalizó casi una cuarta parte hacia equipos, reflejando el plan del país de duplicar las exportaciones de soja para 2030. Las subsidiarias financieras cautivas de CNH Industrial y John Deere están aprovechando estos programas para ofrecer préstamos por debajo del mercado combinados con planes de servicio integrados que aseguran la fidelidad a la marca.

Aumento del área de soja comercial en Brasil y Argentina

El área sembrada con soja en Brasil alcanzó entre 47 y 48,2 millones de hectáreas para el ciclo 2024/25, frente a los 46,3 millones de hectáreas del año anterior[2]Fuente: Servicio Agrícola Exterior del USDA, "El área de soja de Brasil se expande a 47-48 millones de hectáreas para 2024/25," usda.gov. Argentina registró un incremento del 7% hasta 44 millones de acres, lo que elevó la producción regional a 237,8 millones de toneladas métricas. Los sistemas de doble cultivo comprimen las ventanas de siembra, lo que favorece a las sembradoras de alta capacidad, los pulverizadores autónomos y las cosechadoras equipadas con monitores de rendimiento. Las granjas en MATOPIBA abarcan habitualmente entre 2.000 y 5.000 hectáreas y requieren maquinaria capaz de operar en condiciones de lluvias frecuentes. La siembra de precisión incrementó los rendimientos entre un 5% y un 10%, según el Instituto Nacional de Tecnología Agropecuaria (INTA) de Argentina, lo que refuerza la propuesta de valor de la tecnología de dosis variable tanto para semillas como para insumos de protección de cultivos. Los sólidos márgenes de molienda y la sostenida demanda china mantienen el flujo de caja en niveles saludables, lo que impulsa tasas de reinversión en maquinaria un 30% superiores a las de otros cultivos.

Escasez de mano de obra que impulsa la demanda de equipos autopropulsados

La fuerza laboral rural de Brasil se contrajo un 3% en 2024 hasta los 7,88 millones de personas, la cifra más baja desde 2012, mientras que la producción agrícola continuó expandiéndose a aproximadamente un 3% anual[3]Fuente: Instituto Brasileño de Geografía y Estadística, "El empleo agrícola brasileño cae a 7,88 millones en 2024," ibge.gov.br. La migración urbana entre jóvenes de 18 a 35 años ha dejado tasas de vacantes superiores al 15% durante las operaciones críticas de campo en São Paulo y Mato Grosso. En Argentina, la mano de obra agrícola disminuyó un 4% y los salarios reales aumentaron un 18%, comprimiendo los márgenes de las tareas intensivas en mano de obra. Los pulverizadores autopropulsados cubren hasta 500 hectáreas por día, cuadruplicando la productividad de las unidades remolcadas y ofreciendo una rápida recuperación de la inversión. Plataformas autónomas como el robot SOLIX de Solinftec ya gestionan 50.000 hectáreas en Brasil, lo que anticipa una emergente ola de robótica que podría transformar los modelos de dotación de personal en un plazo de cinco años.

Brazos financieros de los OEM que reducen el costo total de propiedad

CNH Industrial Financial Services y John Deere Financial financiaron cerca de USD 1,8 mil millones en compras de equipos en América del Sur en 2024 a tasas de interés entre 200 y 300 puntos básicos por debajo de los préstamos bancarios comparables. Los plazos de pago se extienden hasta 84 meses y las garantías de retoma protegen a los compradores frente a valores residuales volátiles. El modelo de Solución como Servicio de John Deere, pilotado en Brasil, convierte la propiedad de la maquinaria en suscripciones por hectárea que transforman los desembolsos de capital en gastos operativos. La plataforma Fuse de AGCO Corporation combina el mantenimiento predictivo y las actualizaciones inalámbricas que reducen el tiempo de inactividad en un 15% y prolongan la vida útil del activo hasta en tres temporadas. El programa de alivio de deuda Desenrola Rural de Brasil restableció el crédito a 180.000 productores, muchos de los cuales se recalificaron de inmediato para los paquetes de financiamiento de los OEM.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | Impacto (%) en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del tipo de cambio que encarece los precios de los componentes importados | -1.3% | Brasil, Argentina y Colombia | Corto plazo (≤ 2 años) |

| Patrones de tenencia de tierra fragmentada que limitan la penetración de equipos grandes | -1.1% | Brasil, Paraguay y Colombia | Largo plazo (≥ 4 años) |

| Lenta implementación de las normas de emisiones de Nivel III | -0.8% | Brasil y Argentina | Mediano plazo (2-4 años) |

| Ingreso de tractores usados del mercado gris que afecta las ventas de unidades nuevas | -0.9% | Brasil, Argentina y Paraguay | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad del tipo de cambio que encarece los precios de los componentes importados

El real brasileño se depreció un 11% frente al dólar estadounidense durante 2024, elevando el costo de desembarque de motores, transmisiones y subsistemas hidráulicos importados que representan hasta la mitad del costo de materiales de un tractor. La depreciación del peso argentino se aceleró hasta un 25% mensual a finales de 2024, obligando a los OEM a revisar precios cada seis semanas y llevando a muchos productores a posponer sus compras. El peso colombiano perdió un 8%, añadiendo entre USD 3.000 y 5.000 al precio de las sembradoras y pulverizadores importados. El ensamblaje local amortigua parte del impacto; sin embargo, las unidades de control electrónico y los módulos de guía de precisión siguen dependiendo de proveedores en el exterior. Los OEM están probando contratos de suministro en moneda local y acelerando el abastecimiento regional, aunque una localización significativa requiere al menos dos temporadas para ejecutarse.

Patrones de tenencia de tierra fragmentada que limitan la penetración de equipos grandes

El sesenta y siete por ciento de las granjas brasileñas tienen menos de 100 hectáreas y el 84% se sitúa por debajo de las 200 hectáreas, lo que restringe la viabilidad económica de los tractores de más de 200 caballos de fuerza y los pulverizadores de barra de 40 metros que requieren al menos 500 hectáreas para alcanzar una utilización eficiente. Paraguay cuenta con 250.000 pequeños agricultores con un promedio de entre 15 y 30 hectáreas, mientras que los cultivos de café y cacao de Colombia promedian entre 2 y 5 hectáreas en terrenos escarpados. Estas realidades estructurales bifurcan el mercado de maquinaria agrícola de tractores de América del Sur: las grandes granjas comerciales actualizan sus equipos de alta capacidad, mientras que los pequeños agricultores dependen de unidades usadas, cooperativas o proveedores de servicios. La iniciativa Nova Indústria Brasil tiene como objetivo formar cooperativas de mecanización que cubran el 30% de las granjas familiares para 2033, pero el avance sigue siendo lento debido a obstáculos de gobernanza y un acceso desigual al crédito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de maquinaria: dominio de la labranza ante el auge de la pulverización de precisión

Los equipos de arado y cultivo generaron la mayor parte del tamaño del mercado de maquinaria agrícola de tractores de América del Sur, representando el 33,35% de los ingresos de 2025, ya que la labranza convencional siguió siendo predominante en el Cerrado de Brasil y las Pampas de Argentina. La adopción de la labranza en franjas suaviza, aunque aún no desplaza, la demanda de labranza profunda, especialmente donde el doble cultivo comprime la preparación del terreno en estrechas ventanas climáticas. Los fabricantes aprovechan esta situación ofreciendo arados reversibles y cultivadores resistentes diseñados para suelos arcillosos y altas cargas de residuos características de las rotaciones soja-maíz. En las granjas que experimentan con la siembra directa, los cultivadores superficiales equipados con gestores de residuos encuentran una demanda de nicho que preserva la estructura del suelo y mejora la calidad de la cama de siembra.

Los pulverizadores son la categoría de mayor crecimiento, con una CAGR proyectada del 10,11% hasta 2031, capturando progresivamente una mayor participación del mercado de maquinaria agrícola de tractores de América del Sur. Los sistemas de detección de malezas basados en inteligencia artificial de Cromai reducen el uso de herbicidas hasta un 65% y resultan atractivos para los productores que enfrentan costos de insumos en aumento. Las plataformas autopropulsadas con barras de 40 metros y bancos de boquillas personalizables dominan las compras en establecimientos de más de 1.500 hectáreas. Los kits de adaptación de fácil instalación impulsan el crecimiento hacia una mayor variedad de superficies, ya que los agricultores medianos equipan los chasis existentes con módulos de pulverización localizada que mejoran el rendimiento a una fracción del costo de reemplazo. Los fabricantes que ofrecen amplia compatibilidad telemática desbloquean servicios agronómicos basados en datos que profundizan la fidelización de los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Por geografía, Brasil controló una participación estimada del 56,60% del tamaño del mercado de maquinaria agrícola de tractores de América del Sur en 2025, mientras que se proyecta que Paraguay se expanda a la CAGR más sólida del 9,34% hasta 2031. La posición de liderazgo de Brasil en el mercado de maquinaria agrícola de tractores de América del Sur se sustenta en su escala, la profundidad del crédito rural y la acelerada digitalización. Las granjas de gran extensión en Mato Grosso, Goiás y Mato Grosso do Sul despliegan habitualmente flotas de tractores de entre 250 y 350 caballos de fuerza, sembradoras de 16 hileras y pulverizadores autopropulsados con control de barra por inteligencia artificial. La asignación del Plano Safra del gobierno se canaliza a través del Moderfrota exclusivamente para maquinaria, mientras que el programa ABC+ reduce las tasas de interés para modelos de baja potencia que reducen las emisiones. John Deere eligió Brasil para su Centro de Tecnología de Operaciones, lo que refleja el papel del país como banco de pruebas para la innovación en climas tropicales.

El mercado de Argentina sigue siendo avanzado en agricultura de precisión a pesar de la volatilidad macroeconómica. Los productores utilizan sembradoras de dosis variable y cosechadoras con mapeo de rendimiento para maximizar márgenes estrechos comprimidos por la rápida depreciación del peso. La red de drones del INTA se integra con pulverizadores de dosis variable, reduciendo el desperdicio de insumos hasta en un 18%. Los bancos denominan los arrendamientos en soja, lo que permite a los agricultores alinear los pagos con los ingresos de la cosecha. Estas innovaciones financieras sostienen la demanda de unidades de potencia media y alta incluso durante períodos de inestabilidad cambiaria.

Paraguay y Uruguay se centran en sistemas de soja y ganadería, respectivamente. El objetivo de Paraguay de duplicar las exportaciones de soja para 2030 impulsa la mecanización en la región oriental, mientras que los sectores de carne vacuna y lácteos de Uruguay invierten en maquinaria de henificación y forraje que apoya sistemas de pastoreo intensivo. La topografía de Chile favorece a los tractores compactos capaces de trabajar en viñedos y huertos, mientras que la zona cafetalera de Colombia requiere maquinaria de menos de 50 caballos de fuerza para desplazarse por pendientes pronunciadas. En conjunto, estos mercados presentan tenencias de tierra fragmentadas pero un alto potencial de crecimiento para equipos especializados y adaptaciones de precisión.

Panorama competitivo

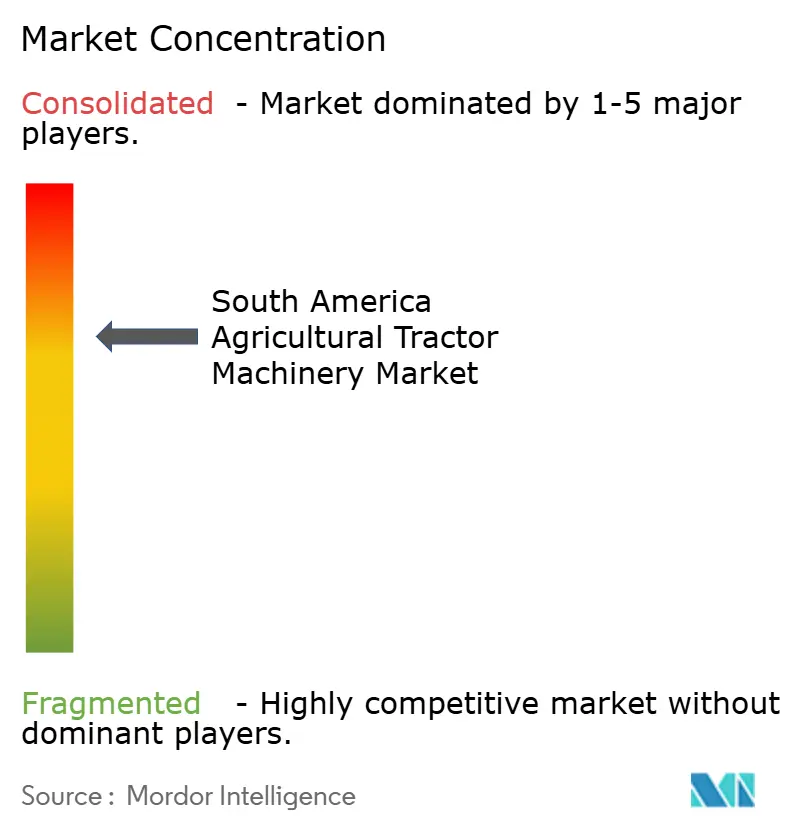

Los cinco principales proveedores, John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation y Mahindra and Mahindra Ltd., controlan un porcentaje moderado de los ingresos de 2024 en el mercado de maquinaria agrícola de tractores de América del Sur. La intensidad competitiva está aumentando a medida que los especialistas regionales ganan participación en accesorios, adaptaciones y nichos de baja potencia. La Solución como Servicio basada en suscripción de John Deere apunta al 10% de las ventas corporativas para 2030, agrupando hardware, análisis agronómicos y soporte en campo. La asociación BemAgro de CNH Industrial superpone imágenes de drones sobre las plataformas de guía de Case IH y New Holland, permitiendo el control de dosis variable en la cabina sin aplicaciones del mercado de accesorios. AGCO Corporation aprovecha los diagnósticos Fuse para reducir el tiempo de inactividad y asegurar los flujos de ingresos por repuestos y servicios.

Los fabricantes locales aprovechan su agilidad y proximidad. La sembradora Sol Quarantatre de Stara incorpora unidades de precisión modulares a los marcos existentes, acortando los plazos de entrega y reduciendo los costos de adquisición para las granjas que ya cuentan con infraestructura de barra portaherramientas. El pulverizador Arbus 4000 JAV de Grupo Jacto se integra con sensores Trimble y Raven, posicionando a la empresa como una alternativa amigable con las adaptaciones frente a las importaciones de gama alta. Agrale atiende el segmento de tractores de menos de 100 caballos de fuerza, apelando a las granjas familiares que priorizan la accesibilidad al servicio y la disponibilidad de repuestos. La diferenciación tecnológica va más allá del hierro, con el robot autónomo SOLIX de Solinftec demostrando viabilidad de la robótica a escala y el software de riego de Kilimo ahorrando agua e insumos en nueve millones de hectáreas.

Los plazos de la regulación de emisiones añaden una capa estratégica. Los fabricantes con carteras avanzadas de Nivel III apuestan por los primeros en adoptar que buscan ahorros de combustible y cumplimiento ambiental, mientras que los ensambladores que presionan por retrasos buscan liquidar el inventario heredado. La volatilidad cambiaria y el ingreso del mercado gris obligan a una adaptación continua de los esquemas de precios, inventario y financiamiento, lo que refuerza el valor de los programas de financiamiento cautivo flexibles que absorben las fluctuaciones del valor residual y protegen a los agricultores frente a los choques cambiarios.

Líderes de la industria de maquinaria agrícola de tractores de América del Sur

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Case IH, New Holland y Vermeer han presentado nuevas empacadoras y herramientas de heno para 2026 con el fin de mejorar la eficiencia en la producción de forraje. Estos implementos complementan a los tractores y amplían las opciones de maquinaria para los productores de ganado y heno en todo el mundo, incluida América del Sur.

- Enero de 2025: John Deere inauguró un Centro de Tecnología de Operaciones de USD 33,5 millones en Indaiatuba, enfocado en pulverizadores de dosis variable y sembradoras vinculadas a satélite.

- Abril de 2024: Amazone ha adquirido MP Agro, empresa brasileña especializada en distribuidoras de fertilizantes, para fortalecer su presencia en América Latina. El movimiento amplía la cartera de maquinaria de nutrición de cultivos de Amazone, complementando los tractores y otros equipos agrícolas en América del Sur.

Alcance del informe del mercado de maquinaria agrícola de tractores de América del Sur

Un tractor agrícola es un vehículo industrial utilizado generalmente para mover el implemento acoplado que realiza las tareas de arado del campo u otras actividades. El mercado de tractores de América del Sur está segmentado por potencia (menos de 80 HP, de 81 HP a 130 HP y más de 130 HP), tipo (tractores de huerto, de hileras y otros tipos) y geografía (Brasil, Argentina y el resto de América del Sur). El informe ofrece el tamaño del mercado y las previsiones en volumen (unidades) y valor (USD) para todos los segmentos anteriores.

| Maquinaria de arado y cultivo | Arados |

| Rastras | |

| Rotovadores y cultivadores | |

| Otra maquinaria de arado y cultivo | |

| Maquinaria de siembra | Sembradoras de chorrillo |

| Sembradoras | |

| Distribuidoras | |

| Otra maquinaria de siembra | |

| Maquinaria de henificación y forraje | Segadoras y acondicionadoras |

| Empacadoras | |

| Otra maquinaria de henificación y forraje | |

| Pulverizadores | |

| Otros tipos |

| Por tipo de maquinaria | Maquinaria de arado y cultivo | Arados |

| Rastras | ||

| Rotovadores y cultivadores | ||

| Otra maquinaria de arado y cultivo | ||

| Maquinaria de siembra | Sembradoras de chorrillo | |

| Sembradoras | ||

| Distribuidoras | ||

| Otra maquinaria de siembra | ||

| Maquinaria de henificación y forraje | Segadoras y acondicionadoras | |

| Empacadoras | ||

| Otra maquinaria de henificación y forraje | ||

| Pulverizadores | ||

| Otros tipos | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de maquinaria agrícola de tractores de América del Sur en 2026?

El mercado está valorado en USD 4,55 mil millones en 2026 y se proyecta que alcance USD 6,79 mil millones en 2031.

¿Qué segmento de maquinaria tiene la mayor participación en los ingresos?

Los equipos de arado y cultivo lideran con una participación en los ingresos del 33,35% en 2025.

¿Cuál es la categoría de maquinaria de mayor crecimiento hasta 2031?

Se anticipa que los pulverizadores registrarán una CAGR del 10,11% durante el período de pronóstico (2026-2031).

¿Por qué Brasil es la geografía dominante?

Brasil combina grandes extensiones de granjas, sustanciales programas de crédito rural y una rápida adopción de la agricultura de precisión, aportando alrededor del 56,60% de las ventas regionales.

Última actualización de la página el: