˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Versionskontrollsysteme

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

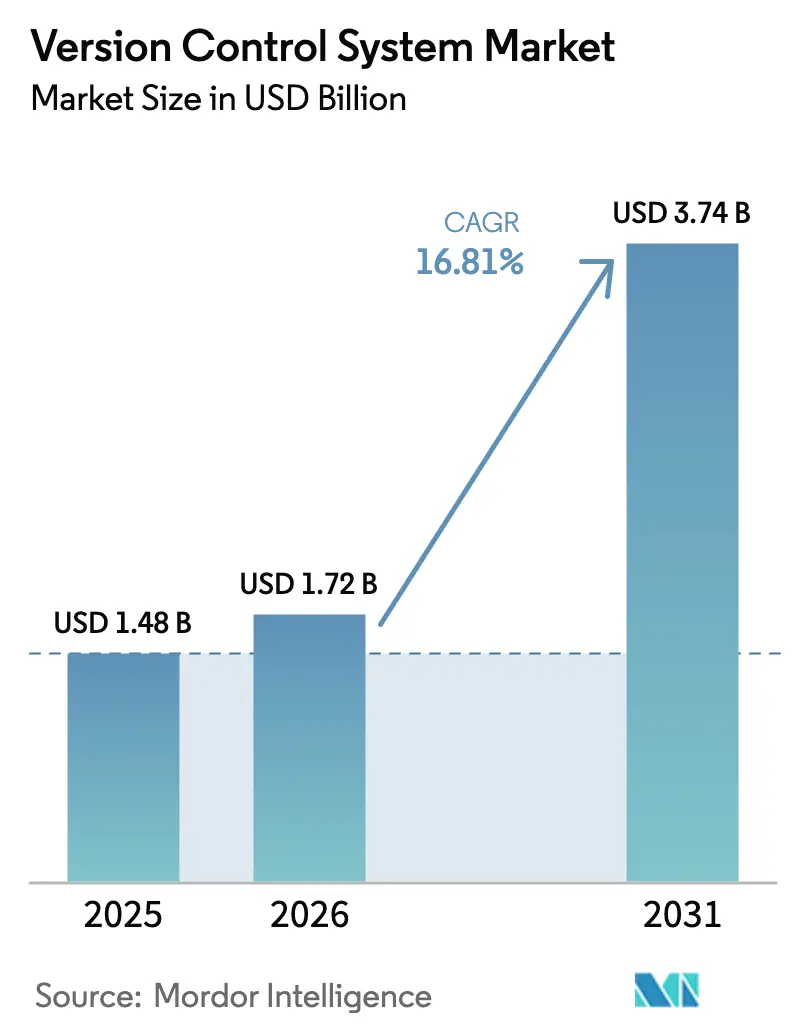

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.72 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Versionskontrollsysteme von şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Versionskontrollsysteme wird fĂĽr 2025 auf USD 1,48 Milliarden und fĂĽr 2026 auf USD 1,72 Milliarden prognostiziert und soll bis 2031 USD 3,74 Milliarden erreichen, mit einer CAGR von 16,81 % von 2026 bis 2031. Unternehmen konsolidieren fragmentierte Toolchains rund um Git-basierte Plattformen, die nun kontinuierliche Integration, Sicherheitsscans und Artefakt-Herkunftsnachweise bĂĽndeln, was einen Wandel hin zu DevSecOps-Suiten eines einzigen Anbieters widerspiegelt. Die gemeinsame Leitlinie zur Software-StĂĽckliste, die im September 2025 von einundzwanzig Cybersicherheitsbehörden veröffentlicht wurde, verstärkte den Fokus der Käufer auf compliance-fähige Repositories, während der rasche Rollout von agentischen KI-Diensten wie GitHub Copilot und GitLab Duo das Repository zu einem Knotenpunkt fĂĽr die Zusammenarbeit zwischen Mensch und KI macht. Die Nachfrage wird durch die Elastizität der Cloud-Bereitstellung gestärkt, die steigende Commit-Volumina unterstĂĽtzt, da Teams Continuous Delivery einfĂĽhren, sowie durch den Bedarf an Datensouveränitätsoptionen, die aufkommende Souveränitätsregeln in Europa, Australien und den Vereinigten Staaten erfĂĽllen. Der Wettbewerbsdruck wächst, da Microsoft, GitLab und Atlassian darum wetteifern, KI, Signed-Commit-Durchsetzung und Single-Tenant-Architekturen zu integrieren, die fĂĽr regulierte Branchen attraktiv sind.

Wichtigste Erkenntnisse des Berichts

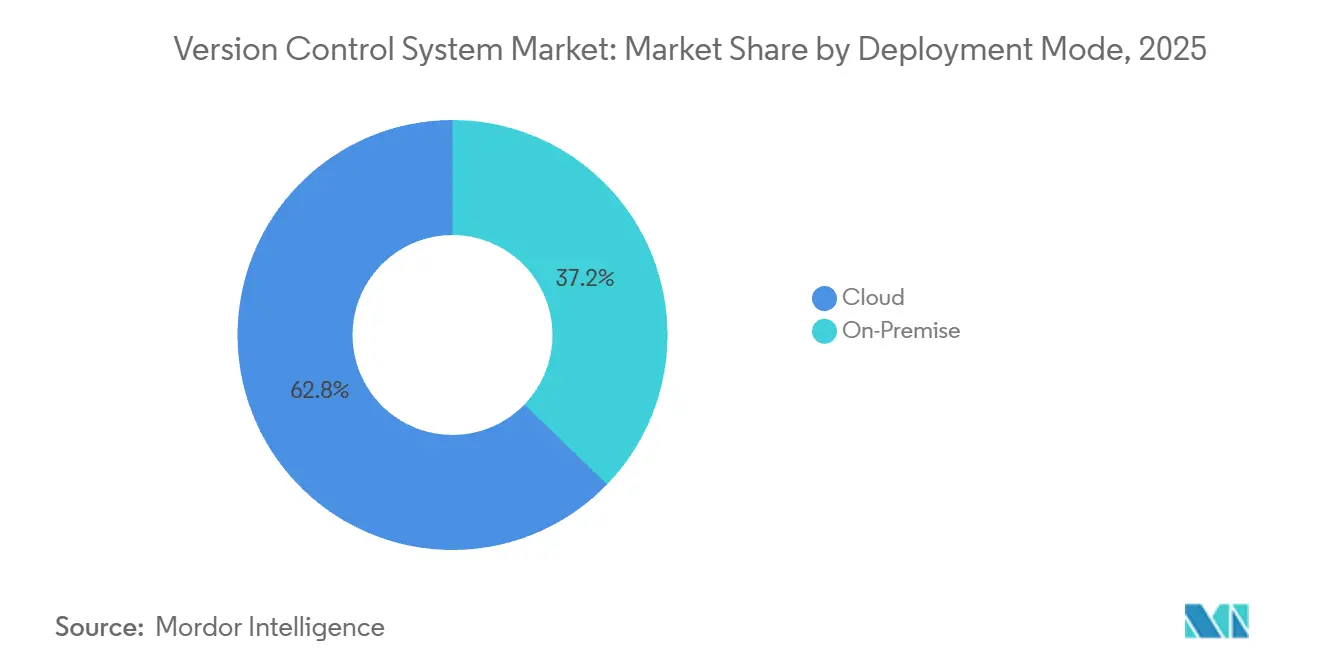

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Marktanteil von 62,77 % am Markt für Versionskontrollsysteme, während On-Premise bis 2031 voraussichtlich mit einer CAGR von 17,32 % wachsen wird.

- Nach Typ beherrschten verteilte Plattformen im Jahr 2025 92,43 % des Marktes fĂĽr Versionskontrollsysteme; zentralisierte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 17,64 % wachsen.

- Nach Endbenutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 36,67 %, während Gaming und digitale Inhalte bis 2031 mit einer CAGR von 18,11 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 63,76 % des Anteils auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 17,49 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 63,76 % des Anteils auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 17,49 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Versionskontrollsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der DevOps-Pipeline-Einführung | +4.2% | Global, hoher Anteil in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Cloud-nativen Arbeitsabläufen | +3.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Code-Überprüfung und Rückverfolgbarkeit | +3.5% | Nordamerika und Europa früh, Asien-Pazifik holt auf | Kurzfristig (≤ 2 Jahre) |

| Compliance für digitale Produkte (Software-Stückliste, sichere Lieferkette) | +2.9% | Nordamerika und Europa, Ausweitung auf den Finanzsektor in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kostensenkungsimperative bei der Softwarebereitstellung | +2.1% | Global, ausgeprägt bei kleinen und mittleren Unternehmen in Asien-Pazifik und im nordamerikanischen Mittelmarkt | Mittelfristig (2–4 Jahre) |

| Echtzeit-Asset-Kollaboration in Gaming und Medien | +0.9% | Wichtige Gaming-Zentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Verbreitung der DevOps-Pipeline-EinfĂĽhrung

Workloads für kontinuierliche Integration steigen rasant an, veranschaulicht durch 11,5 Milliarden verbrauchte GitHub Actions-Minuten im Zeitraum 2024–2025, ein Anstieg von 35 % im Jahresvergleich, der die engere Kopplung zwischen Commits und automatisierten Tests unterstreicht.[1]Cassidy Williams, „Was 986 Millionen Code-Pushes über den Entwickler-Workflow im Jahr 2025 aussagen”, GitHub Blog, github.com Automobilunternehmen wie Jaguar Land Rover verkürzten Feedback-Zyklen um 99 % und führten bis zu 70 tägliche Deployments durch, nachdem sie zur einheitlichen DevSecOps-Umgebung von GitLab gewechselt hatten. Umfragedaten von Perforce zeigen, dass 30 % der Automobilteams nun statische Analyse, Versionskontrolle und kontinuierliches Testen bündeln, um die Codequalität zu steigern. Steigende Transaktionsvolumina erfordern skalierbare Branching-Strategien, Automatisierung der Konfliktlösung und Feature-Flag-Management, was Enterprise-Grade-Git-Plattformen begünstigt. Unternehmen betrachten daher integrierte Versionskontrolle als Voraussetzung für eine zuverlässige und schnelle Softwarebereitstellung.

Verlagerung hin zu Cloud-nativen Arbeitsabläufen

Cloud-gehostete Repositories beseitigen die Infrastrukturlast und bieten elastische Rechenkapazität, die KI-Dienste unterstützt, die in selbstverwalteten Umgebungen nicht verfügbar sind. Der SaaS-Umsatz von GitLab wuchs im zweiten Quartal des Geschäftsjahres 2026 um 39 % im Jahresvergleich und machte 30 % des Unternehmensumsatzes aus. Microsoft migriert Hunderttausende von Azure Repos-Lizenzen zu GitHub, damit Kunden die autonome Code-Generierung von Copilot nutzen können. GitHub Enterprise Cloud führte 2024 EU-Datensouveränität ein und weitete diese 2025 auf Australien und die Vereinigten Staaten aus, wodurch Souveränitätshürden für Finanzdienstleistungskunden beseitigt wurden. Atlassian wird 2026 EU-Datensouveränität für Bitbucket Cloud hinzufügen, um risikoaverse Unternehmen anzusprechen.[2]Atlassian, „Sie können Commits jetzt mit SSH-Schlüsseln signieren”, atlassian.com Obwohl die Cloud-Einführung Bedenken hinsichtlich der Anbieterabhängigkeit aufwirft, erleichtern hybride Modelle, die On-Premise-Repositories für sensible Assets mit Cloud-Instanzen für die Zusammenarbeit kombinieren, die Migrationsträgheit.

KI-gestĂĽtzte Code-ĂśberprĂĽfung und RĂĽckverfolgbarkeit

Generative KI verändert die Repository-Aktivität. GitHub Copilot überschritt bis Mitte 2024 die Marke von 15 Millionen Nutzern und erzielte einen annualisierten Umsatz von USD 2 Milliarden. Microsoft startete im Mai 2025 einen Copilot-Agenten, der Code autonom refaktoriert und Pull Requests einreicht, und positioniert das Repository als KI-Kollaborationsarbeitsbereich. Die Duo Agent Platform von GitLab, seit September 2025 in der öffentlichen Beta, orchestriert mehrere Foundation-Modelle, um Cloud-agnostisch zu bleiben. Da KI-generierter Code zunimmt, bestehen Unternehmen auf Herkunftsmetadaten – Modellversion, Prompt und Trainierungsherkunft –, die direkt in der Commit-Historie erfasst werden, um Prüfer zufriedenzustellen. Plattformen, die diese Rückverfolgbarkeit einbetten, gewinnen Vorteile in regulierten Umgebungen.

Compliance fĂĽr digitale Produkte (Software-StĂĽckliste, sichere Lieferkette)

Die globale Politik schreibt nun Softwaretransparenz vor. Eine gemeinsame Empfehlung der CISA, der NSA und 18 verbündeter Behörden vom September 2025 empfiehlt maschinenlesbare Software-Stücklisten, die zum Zeitpunkt des Builds generiert und an Schwachstellen-Austauschformate angepasst werden. Der Digital Operational Resilience Act und der Cyber Resilience Act in Europa verlangen aktuelle Software-Stücklisten und eine schnelle Offenlegung von Schwachstellen, was Repositories mit nativem Export, Abhängigkeits-Scanning und VEX-Integration begünstigt. GitLab 18 führte benutzerdefinierte Compliance-Frameworks und unveränderliches Tag-Management ein und positioniert die Suite als schlüsselfertige Lösung. Atlassian integrierte im März 2025 die Signierung von Commits mit SSH-Schlüsseln und brachte Bitbucket Cloud in Einklang mit den CISA-Empfehlungen. Käufer betrachten diese Funktionen als wesentlich für die Beschaffung durch Behörden und kritische Infrastrukturen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Multi-Anbieter-Toolchains | -1.8% | Global, ausgeprägt bei Unternehmen in Nordamerika und Europa mit Legacy-Stacks | Mittelfristig (2–4 Jahre) |

| Skalierungsgrenzen von Repositories | -1.3% | Global, ausgeprägt bei łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô und Monorepo-Anwendern | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen VCS-Fachkenntnissen | -0.9% | Global, stärker in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Open-Source-Lizenz- und Schwachstellenexposition | -0.7% | Global, erhöht in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Komplexe Multi-Anbieter-Toolchains

Nahezu drei Viertel der Unternehmen betreiben sieben oder mehr Sicherheitstools, doch weniger als die Hälfte scannt sowohl Code als auch Binärdateien, was Integrationslücken verdeutlicht, die die Bereitstellung verlangsamen.[3]JFrog Ltd., „Software Supply Chain State of the Union 2025”, jfrog.com Der Versuch von Atlassian, im Dezember 2025 separate Gebühren für selbst gehostete Bitbucket-Runner zu erheben, löste Gegenreaktionen aus und zeigte, wie gestaffelte Preisgestaltung die Reibung verstärkt. Unternehmen, die von Azure DevOps zu GitHub migrieren, müssen Pipelines, Boards und Test-Suiten neu verdrahten, was die Transformationszeiträume verlängert. API-Token, die über Repositories, CI/CD und Registries verteilt sind, erhöhen das Compliance-Risiko und fördern die Nachfrage nach einheitlichem Identitätsmanagement. Die Komplexität der Harmonisierung unterschiedlicher Tools bleibt eine Bremse für die Marktexpansion.

Skalierungsgrenzen von Repositories

Monorepos und binärlastige Workloads stoßen an Leistungsgrenzen. Perforce vermarktet Helix Core für Repositories im Petabyte-Maßstab, die 10.000 Transaktionen pro Minute unterstützen, und nennt die ISO-26262-Zertifizierung als Differenzierungsmerkmal. Unity Version Control bietet Smart Locks, die über Branches hinweg übertragen werden und Merge-Konflikte bei 3D-Assets reduzieren – eine Funktionalität, die Git nur schwer nachahmen kann. GitLab verzeichnete im Jahr 2025 ein Wachstum von 35–45 % im Jahresvergleich bei CI-Pipeline-Ausführungen, was den Artefaktspeicher und die Netzwerkbandbreite belastet. GitHub führte virtuellen Dateisync und Sparse Checkout ein, um lange Clone-Zeiten zu reduzieren, doch große Unternehmen setzen weiterhin regionale Caching-Proxys ein, was die Betriebskosten erhöht. Leistungsengpässe dämpfen daher die Einführung bei Teams, die mit Multi-Terabyte-Repositories arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud gewinnt durch KI und Compliance an Dynamik

Die Cloud-Bereitstellung beherrschte im Jahr 2025 62,77 % des Marktanteils fĂĽr Versionskontrollsysteme, da Unternehmen Elastizität und wartungsfreien Betrieb priorisierten. FĂĽr das Segment wird bis 2031 eine CAGR von 17,32 % prognostiziert, unterstĂĽtzt durch die Integration von KI-Copiloten, die auf Hyperscale-Computing angewiesen sind. Der Rollout der Datensouveränität von GitHub Enterprise Cloud in der EU, Australien und den Vereinigten Staaten hat viele Souveränitätseinwände neutralisiert und Migrationen von Azure Repos und selbstverwalteten Git-Servern katalysiert. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Versionskontrollsysteme fĂĽr Cloud-Nutzer wird daher dort am schnellsten wachsen, wo Regulierungsbehörden SaaS-Plattformen akzeptieren, die FedRAMP-, ISO-27001- und SOC-2-Zertifizierungen besitzen.

On-Premise-Installationen bleiben bei Verteidigungs-, Halbleiter- und Luft- und Raumfahrtorganisationen bestehen, die luftgespaltene Umgebungen vorschreiben. GitLab gab bekannt, dass selbstverwaltete Lizenzen im dritten Quartal des Geschäftsjahres 2026 noch 70 % des Umsatzes generierten, obwohl das SaaS-Wachstum die On-Premise-Verkäufe übertrifft. Perforce Helix Core und Unity Version Control bleiben Standardlösungen für Studios und Automobilunternehmen, die große binäre Assets unter ISO-26262-Workflows verwalten. Hybridstrategien – On-Premise für sensibles geistiges Eigentum und Cloud für externe Zusammenarbeit – schließen die Vertrauenslücke und erweitern den Markt für Versionskontrollsysteme auf konservative Käufer.

Nach Typ: Verteiltes VCS dominiert, zentralisiertes VCS behält Nischenstärke

Verteilte Plattformen wie Git hielten im Jahr 2025 92,43 % des Marktanteils fĂĽr Versionskontrollsysteme – eine Dominanz, die auf flexibles Branching, Offline-Commits und ein reichhaltiges Plugin-Ă–kosystem zurĂĽckzufĂĽhren ist. GitHub ĂĽberschritt die Schwelle von 100 Millionen Entwicklern, während GitLab nun mehr als die Hälfte der Fortune-100-Unternehmen zu seinen aktiven Kunden zählt, was die Allgegenwart verteilter Workflows bestätigt. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Versionskontrollsysteme, die mit verteilten Tools verbunden ist, wird weiter steigen, da KI-Code-Generierung die Commit-Ereignisse vervielfacht.

Zentralisierte Systeme werden bis 2031 voraussichtlich eine schnellere CAGR von 17,64 % von einer kleineren Basis aus verzeichnen, da binärzentrierte Branchen exklusive Sperr-Modelle neu bewerten. Die Übernahme von Snowtrack durch Perforce, umbenannt in P4 One, macht den Workflow für Künstler und Designer benutzerfreundlicher, während Unity Version Control Smart Locks anbietet, die über Branches hinweg übertragen werden. Automobil-, Gaming- und Medienteams schätzen lineare Historie, deterministische Builds und Petabyte-Repositories. Ihre spezialisierten Anforderungen schaffen Wachstumsnischen, die die Relevanz zentralisierter Tools innerhalb des breiteren Marktes für Versionskontrollsysteme erhalten.

Nach Endbenutzerbranche: Gaming wächst durch Echtzeit-Kollaboration rasant

IT und Telekommunikation blieben die größten Ausgabenträger und trugen 2025 36,67 % des Anteils bei, da Cloud-native Microservices und API-Management anspruchsvolle Repositories erfordern. Gaming und digitale Inhalte sind jedoch der am schnellsten wachsende Anwender mit einer prognostizierten CAGR von 18,11 % bis 2031, angetrieben durch Echtzeit-Unreal- und Unity-Pipelines, die massive binäre Assets verwalten. Unity Version Control und Perforce Helix Core dominieren diesen Workflow dank Dateisperrung und Delta-Transfer-Optimierung, und das Segment zieht inkrementelle Lizenzen an, da Live-Service-Spiele auf wöchentliche Content-Drops umstellen.

Das BFSI-Wachstum wird durch den Digital Operational Resilience Act in Europa und die US-amerikanischen Anforderungen an Software-Stücklisten vorangetrieben, die Banken zu Plattformen mit Datensouveränität, signierten Commits und automatisierter Compliance drängen. Gesundheitswesen, Einzelhandel und Bildung zeigen eine stetigere Einführung mit Schwerpunkt auf sicheren mobilen Apps und Infrastructure-as-Code. Automobil- und eingebettete Systeme erweitern ebenfalls den Markt für Versionskontrollsysteme, da die ISO-26262-Compliance Firmware, Modelle und Testdaten an unveränderliche Repositories bindet – ein Anwendungsfall, den GitLab bei Jaguar Land Rover demonstriert hat. Diese Muster unterstreichen, wie branchenspezifische Regulierung und Asset-Typen Kaufentscheidungen lenken.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen durch Freemium-SaaS

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô hielten im Jahr 2025 63,76 % des Anteils und nutzten mehrjährige Verträge, Single-Tenant-Deployments und vorrangigen Support. Die BĂĽndelung von Azure DevOps Basic-Rechten mit GitHub Enterprise-Lizenzen durch Microsoft reduzierte die Beschaffungsreibung und vertiefte die Kontoabdeckung. GitLab meldete unterdessen 1.344 Kunden mit einem jährlich wiederkehrenden Umsatz von mehr als USD 100.000, ein Anstieg von 25 % im Jahresvergleich, was die anhaltende Konsolidierung rund um Full-Stack-Suiten belegt.

Kleine und mittlere Unternehmen stellen die am schnellsten wachsende Gruppe dar und expandieren mit einer CAGR von 17,49 %, da Freemium-Stufen Einstiegshürden beseitigen und verwaltetes CI/CD den Betriebsaufwand reduziert. Die kostenlosen Repositories von GitHub und die Community Edition von GitLab bieten produktionsreife Tools ohne Investitionsausgaben und ermöglichen es Start-ups, von Anfang an Enterprise-Praktiken zu übernehmen. Die Preissensibilität bleibt bestehen, wie die Gegenreaktion kleiner und mittlerer Unternehmen zeigte, als Atlassian Bitbucket-Runner kurzzeitig hinter eine Bezahlschranke stellte, doch die Verfügbarkeit flexibler monatlicher Stufen hält die Wechselkosten niedrig und vergrößert den Marktanteil für Versionskontrollsysteme bei kleineren Teams.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 39,78 %, bedingt durch die starke Fortune-100-Durchdringung von GitHub und bundesstaatliche Beschaffungsregeln, die eine FedRAMP Moderate-Autorisierung für DevSecOps-Suiten vorschreiben. GitLab sicherte sich Anfang 2026 dieselbe Freigabe für seinen Dedicated for Government-Dienst und ermöglichte es Behörden, Wettbewerbsangebote einzuholen und gleichzeitig die Datensouveränität zu wahren. Kanada und Mexiko liegen hinter den Vereinigten Staaten, übernehmen jedoch SaaS-Repositories in den Bereichen Fintech und Near-Shore-Softwareoutsourcing, was den regionalen Markt für Versionskontrollsysteme erweitert.

FĂĽr Asien-Pazifik wird bis 2031 eine CAGR von 18,02 % prognostiziert – die weltweit schnellste. Indiens Dienstleistungsunternehmen, Chinas Internetkonzerne und die E-Commerce-MarktfĂĽhrer in SĂĽdostasien migrieren monolithische Codebasen zu verteilten Git-Workflows. Gaming-Zentren in Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą verlassen sich auf Perforce und Unity, um Kunstassets im Terabyte-MaĂźstab zu verwalten, während Australiens öffentlicher Sektor GitHub Enterprise Cloud mit lokalem Datenspeicher einfĂĽhrt. Fragmentierte Regulierungen und geringere Ausgaben kleiner und mittlerer Unternehmen dämpfen das Wachstum, doch Hyperscale-Cloud-Rollouts erschlieĂźen weiterhin latente Nachfrage.

Der europäische Marktanteil wird durch den Cyber Resilience Act, der seit Januar 2024 gilt, und den Digital Operational Resilience Act, der seit dem 17. Januar 2025 durchsetzbar ist, geprägt. Beide Gesetze verlangen die Erstellung von Software-StĂĽcklisten und die Offenlegung von Schwachstellen, was die Nachfrage nach compliance-fähigen Plattformen ankurbelt. Deutschland, das Vereinigte Königreich und Frankreich fĂĽhren die EinfĂĽhrung in den Bereichen Automobil, Finanzen und industrielles IoT an. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika tragen noch einen kleinen Teil zum Markt fĂĽr Versionskontrollsysteme bei, doch Souveränitäts-Cloud-Mandate in Brasilien, Saudi-Arabien und ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą signalisieren zukĂĽnftiges Aufwärtspotenzial, da lokale Rechenzentren in Betrieb gehen und die Entwicklerpopulationen wachsen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei Microsofts GitHub, GitLab und Atlassians Bitbucket den Großteil der Cloud-gehosteten Git-Workloads auf sich vereinen. Microsoft nutzt die Azure-Integration, um Azure Repos-Nutzer zu GitHub zu migrieren, bietet Copilot-Funktionen an, die anderswo nicht verfügbar sind, und bündelt Azure DevOps-Berechtigungen, um die Kontokontrolle zu festigen. GitLab verfolgt eine Cloud-agnostische Positionierung mit Single-Tenant Dedicated-Deployments und der Duo Agent Platform, die mehrere KI-Modelle orchestriert, und erzielte im zweiten Quartal des Geschäftsjahres 2026 ein Umsatzwachstum von 29 % im Jahresvergleich. Atlassian differenziert sich durch eine hybride Lizenz, die es ermöglicht, Bitbucket Data Center- und Cloud-Instanzen nebeneinander zu betreiben, kombiniert mit der bevorstehenden EU-Datensouveränität, was die Migrationshürden für regulierte Kunden senkt.

Perforce und Unity Technologies dominieren zentralisierte und binäroptimierte Nischen. Perforce Helix Core bedient Automobil- und Spielestudios, die Petabyte-Repositories, ISO-26262-Zertifizierung und exklusive Dateisperrung benötigen, während Unity Version Control ähnliche Funktionen für Entwickler bietet, die in den Unity-Engine-Workflow eingebettet sind. Kleinere Disruptoren wie GitKraken integrieren nach der Übernahme von CodeSee repository-übergreifende Visualisierung und KI-Commit-Vorschläge und sprechen Entwickler an, die von der Fragmentierung mehrerer Tools frustriert sind. JFrog und Sonatype betten Sicherheitsscans in Pipelines ein, sind aber weiterhin auf externe Git-Anbieter angewiesen, was unterstreicht, wie Full-Suite-Anbieter Eintrittsbarrieren erhöhen, indem sie Schwachstellenmanagement, Software-Stücklisten-Export und Artefakt-Registries integrieren.

Strategische Schritte konzentrieren sich auf KI-Monetarisierung und Compliance. Die Wachstumsdynamik von GitHub Copilot veranlasste GitLab, ein hybrides Sitz-plus-Nutzungspreismodell zu präsentieren, sobald Duo Agent die allgemeine Verfügbarkeit erreicht. Atlassian integrierte die Signierung von Commits mit SSH-Schlüsseln, während GitLab 18 benutzerdefinierte Compliance-Frameworks einführte, die auf SOC 2 und ISO 27001 zugeschnitten sind. Anbieter, die um Regierungsaufträge konkurrieren, streben FedRAMP- und ISO-Zertifizierungen an. Da Funktionen konvergieren, verlagert sich die Differenzierung hin zu Ökosystem-Lock-in, Migrations-Tools und der Breite der Erstanbieter-Integrationen, die die Gesamtbetriebskosten für Unternehmenskäufer senken.

MarktfĂĽhrer im Bereich Versionskontrollsysteme

Github, Inc.

Gitlab, Inc.

Bitbucket.org (Atlassian Corporation Plc)

Beanstalk (Wildbit, LLC)

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Atlassian revidierte seine Entscheidung vom Dezember 2025, fĂĽr selbst gehostete Bitbucket-Runner GebĂĽhren zu erheben, und verpflichtete sich, eine kostenlose Stufe beizubehalten und eine Premium-Option mit unterstĂĽtzter Orchestrierung einzufĂĽhren.

- Dezember 2025: GitLab meldete für das dritte Quartal des Geschäftsjahres 2026 einen Umsatz von USD 244,4 Millionen, ein Anstieg von 25 % im Jahresvergleich, und kündigte an, dass die Duo Agent Platform kurz vor der allgemeinen Verfügbarkeit steht.

- November 2025: Microsoft machte GitHub Advanced Security-Funktionen für Azure DevOps allgemein verfügbar und fügte Work-Item-Verknüpfung und Ein-Klick-Abhängigkeits-Scanning hinzu.

- November 2025: Atlassian erläuterte Compliance-Verbesserungen für Bitbucket Cloud und Data Center, einschließlich signierter Commits und Integration mit Jira Service Management.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Versionskontrollsysteme als alle lizenzierten oder abonnementbasierten Softwareplattformen, die Quellcode- oder andere digitale Asset-Änderungen für professionelle Entwicklungsteams aufzeichnen, verwalten und synchronisieren, unabhängig davon, ob sie On-Premise bereitgestellt oder über die Cloud bereitgestellt werden. Diese Plattformen bündeln in der Regel Workflow-Tools wie Branching, Merge-Konfliktlösung und Richtliniendurchsetzung.

Umfangsausschluss: Dateisynchronisierungsdienstprogramme und Revisionsfunktionen, die ausschließlich in Content-Management- oder kreativen Design-Suiten eingebettet sind, sind nicht in unserer Zählung enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Typ

- Verteiltes VCS

- Zentralisiertes VCS

- Nach Endbenutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Bildung

- Gaming und digitale Inhalte

- Automobil und eingebettete Systeme

- Luft- und Raumfahrt sowie Verteidigung

- Weitere Endbenutzerindustrien

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Kenia

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir sprachen mit DevOps-Architekten, Beschaffungsleitern und Mitgliedern von Open-Source-Stiftungen in Nordamerika, Europa und Asien-Pazifik. Ihre Perspektiven klärten durchschnittliche Sitzpreise, Cloud- versus On-Premise-Aufteilungen und das Tempo, mit dem KI-gestützte Coding-Add-ons den Umsatz steigern, was uns ermöglichte, regionale Annahmen zu verfeinern.

Desk Research

Analysten begannen mit maßgeblichen Datensätzen von Institutionen wie dem US Bureau of Labor Statistics (Wachstum der Entwicklerbelegschaft), der Internationalen Fernmeldeunion (Breitbanddurchdringung) und den Eurostat-Berichten zur digitalen Wirtschaft. Erkenntnisse zur Nutzungsintensität stammten aus offenen Repositories wie GitHub Octoverse und der Stack Overflow Developer Survey, während D&B Hoovers und Dow Jones Factiva Hinweise auf Anbieterfinanzen und Transaktionsnachrichten lieferten. Weitere Triangulation stützte sich auf Patentanmeldungen, Branchenverbandsbriefings und Unternehmens-10-Ks. Die oben zitierten Quellen veranschaulichen unseren Ansatz; viele weitere wurden geprüft, um Zahlen und Kontext zu bestätigen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Ansatz schätzt die Ausgaben, indem der aktive professionelle Entwicklerpool mit Tool-Penetrationsraten und dem gewichteten Durchschnittspreis pro Sitz multipliziert wird. Lieferanten-Rollups und ausgewählte Kanalprüfungen liefern die Bottom-up-Gegenprüfung, die die Gesamtsummen abgleicht. Variablen wie Cloud-Infrastrukturausgaben, Einführungsanteil von DevOps-Toolchains, BIP pro Kopf, Anzahl aktiver Repositories und durchschnittliche Lizenzverlängerungszyklen fließen in eine multivariate Regression ein, die Zahlen bis 2030 projiziert. Die Szenarioanalyse behandelt Unsicherheiten rund um KI-gesteuerte Premium-Stufen und makroökonomische Schwankungen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Anomaliescans, Peer-Review durch leitende Analysten und die Freigabe durch den leitenden Analysten. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie größere Anbieterpreisanpassungen oder groß angelegte Sicherheitsmandate ausgelöst werden.

Warum Mordors Ausgangsbasis fĂĽr Versionskontrollsysteme GlaubwĂĽrdigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab; Abgrenzungsentscheidungen, Währungszeitpunkte und die Behandlung von Preisstufen variieren stark. Unser disziplinierter Umfang und die jährliche Aktualisierung halten die Ausgangsbasis im Einklang mit der realen Entwicklerökonomie.

Wesentliche Treiber von Abweichungen sind, ob persönliche Nutzungsstufen monetarisiert werden, wie gebündelte DevSecOps-Add-ons gezählt werden, die Aggressivität der KI-gestützten Upsell-Annahmen und der Anteil der On-Premise-Wartung, der als Marktumsatz anerkannt wird.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,48 Mrd. (2025) | ||

| USD 1,13 Mrd. (2025) | Globale Unternehmensberatung A | Lässt Enterprise-Support-Stufen und hybride Deployments außer Acht |

| USD 0,72 Mrd. (2023) | Regionale Unternehmensberatung B | FrĂĽheres Basisjahr und nur teilweise Abdeckung verteilter Plattformen |

| USD 0,61 Mrd. (2025) | Branchenjournal C | Zählt On-Premise-Lizenzen für kleine und mittlere Unternehmen, schließt SaaS-Umsatzströme aus |

Dieser Vergleich zeigt, dass Mordors klar abgegrenzter Umfang, transparente Variablen und zeitnahe Aktualisierung eine ausgewogene, entscheidungsreife Ausgangsbasis fĂĽr Stakeholder liefern.

Im Bericht beantwortete SchlĂĽsselfragen

Welchen Wert wird der Markt fĂĽr Versionskontrollsysteme bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 USD 3,74 Milliarden erreichen und von 2026 an mit einer CAGR von 16,81 % wachsen.

Welcher Bereitstellungsmodus wächst in diesem Bereich am schnellsten?

Cloud-Repositories werden voraussichtlich bis 2031 mit einer CAGR von 17,32 % wachsen, da Unternehmen elastische Skalierbarkeit und KI-Funktionen anstreben.

Warum ĂĽbernehmen Gaming-Unternehmen neue Versionskontroll-Tools so schnell?

Live-Service-Spielmodelle erfordern Echtzeit-Kollaboration bei großen binären Assets und treiben eine CAGR von 18,11 % für das Segment bis 2031 an.

Wie beeinflussen regulatorische Mandate Kaufentscheidungen in Europa?

Der Cyber Resilience Act und der Digital Operational Resilience Act verpflichten Unternehmen zur Erstellung von Software-StĂĽcklisten und signierten Commits und begĂĽnstigen Plattformen mit nativer Compliance-Automatisierung.

Welche Rolle spielt KI in Versionskontrollsystemen der nächsten Generation?

Generative KI-Agenten automatisieren Code-Überprüfung, Refaktorierung und Testerstellung, erhöhen die Repository-Aktivität und fördern die Einführung integrierter DevSecOps-Suiten.

Sind kleine und mittlere Unternehmen bedeutende Kunden fĂĽr diese Plattformen?

Ja, kleine und mittlere Unternehmen expandieren mit einer CAGR von 17,49 %, da Freemium-SaaS-Stufen EinstiegshĂĽrden senken und verwaltete CI/CD-Dienste bĂĽndeln.

Seite zuletzt aktualisiert am: