Gr├Â├ƒe und Marktanteil des Marktes f├╝r digitale Fehleraufzeichner

▓Ð▓╣░¨░ý│┘├╝▓·▒░¨▓§¥▒│ª│¾│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

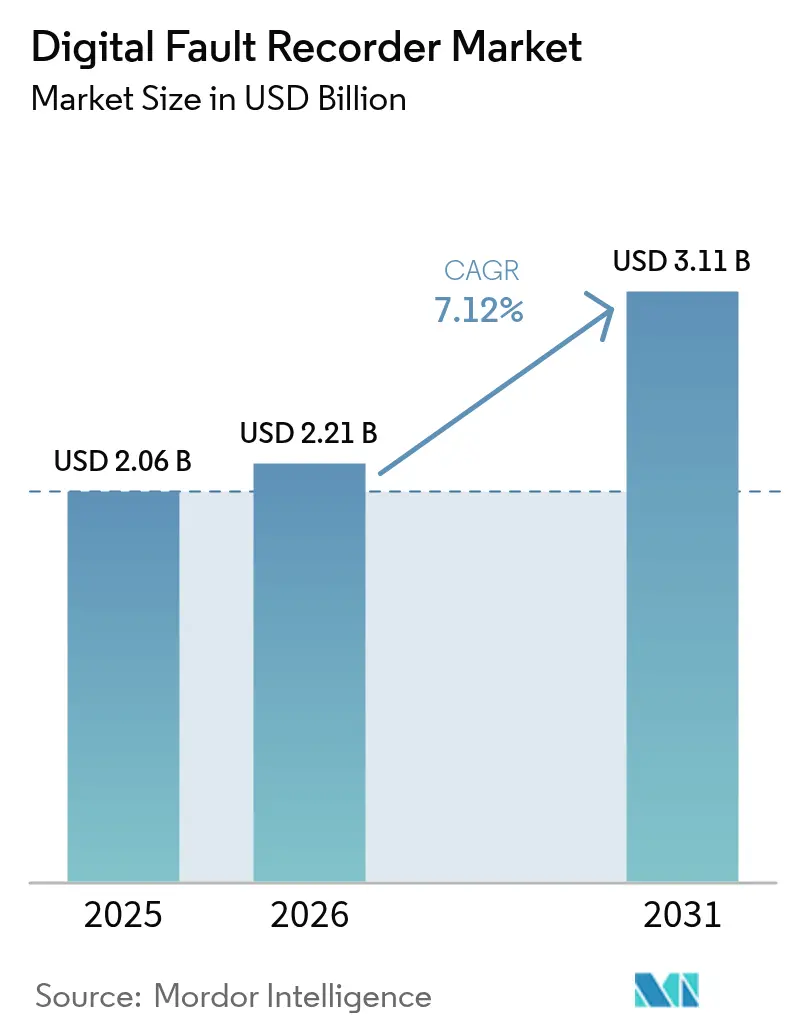

| Marktgr├Â├ƒe (2026) | 2.21 Milliarden US-Dollar |

| Marktgr├Â├ƒe (2031) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

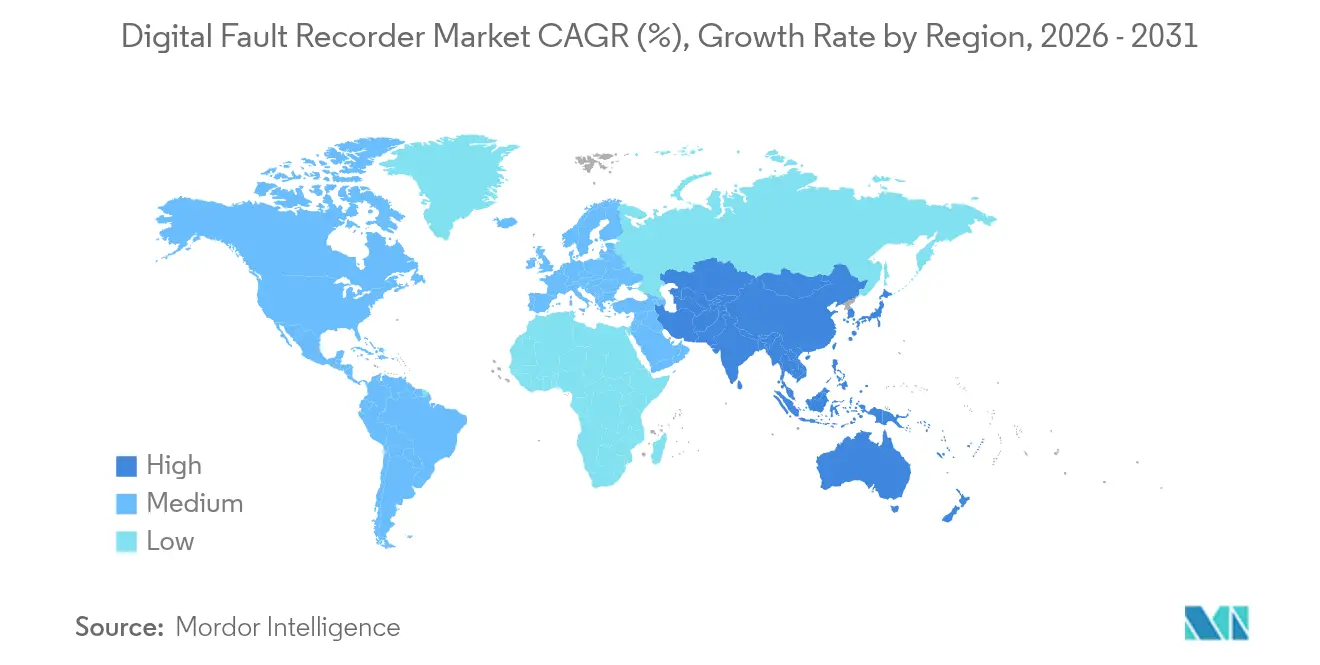

| Schnellstwachsender Markt | Asien-Pazifik |

| Gr├Â├ƒter Markt | Nordamerika |

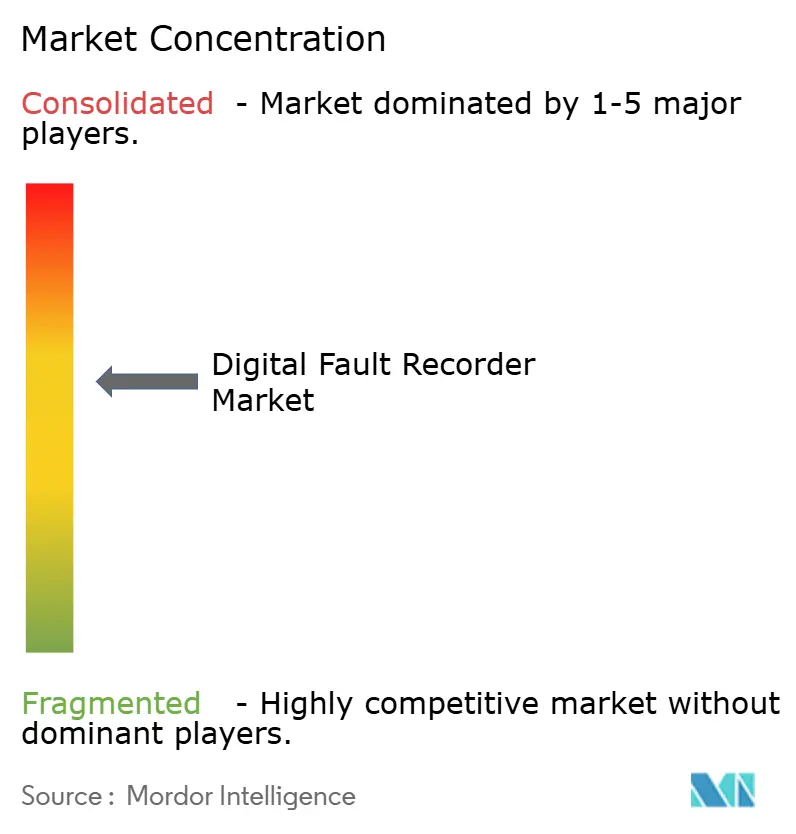

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴¤€²─▄┴┐. Wiederverwendung erfordert Namensnennung gem├ñ├ƒ CC BY 4.0. |

|

Analyse des Marktes f├╝r digitale Fehleraufzeichner von ║┌┴¤€²─▄┴┐

Die Marktgr├Â├ƒe f├╝r digitale Fehleraufzeichner wird voraussichtlich von 2,06 Milliarden USD im Jahr 2025 auf 2,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 3,11 Milliarden USD bei einer j├ñhrlichen Wachstumsrate (CAGR) von 7,12 % ├╝ber den Zeitraum 2026ÔÇô2031 erreichen. Das Wachstumsmomentum ist an Rekordbudgets f├╝r die Netzmodernisierung, eine zunehmende Integration erneuerbarer Energien und strenge Compliance-Vorschriften gekn├╝pft, die Versorgungsunternehmen zu Echtzeit-St├Ârungs├╝berwachungskapazit├ñten dr├ñngen, die herk├Âmmliche elektromechanische Ger├ñte nicht liefern k├Ânnen. Versorgungsunternehmen in Nordamerika und Europa sch├Âpfen aus milliardenschweren ├Âffentlichen F├Ârderprogrammen, um veraltete Anlagen zu ersetzen, w├ñhrend asiatische Netzbetreiber den Ausbau von Ultrahochspannungsnetzen beschleunigen, um erneuerbare Energie ├╝ber gro├ƒe Entfernungen zu transportieren. Gestiegene Anforderungen an die Stromqualit├ñt von hyperscaligen Rechenzentren erschlie├ƒen eine neue Nachfragequelle, und der Wechsel zu IEC 61850-Prozessbus-Architekturen festigt die Interoperabilit├ñt als zentrales Kaufkriterium. Kostendruck durch Halbleiterengp├ñsse und Kupferinflation h├ñlt an, doch K├ñufer priorisieren Lebenszykluswert und Analysebereitschaft gegen├╝ber den niedrigsten Anschaffungskosten, was stabile Auftragspipelines sowohl f├╝r dedizierte als auch f├╝r Multifunktionsplattformen aufrechterh├ñlt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten dedizierte Aufzeichner mit einem Umsatzanteil von 57,90 % im Jahr 2025; Multifunktionsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen.

- Nach Installation hielt das ├£▓·▒░¨│┘░¨▓╣▓Á│▄▓È▓Ássegment im Jahr 2025 einen Marktanteil von 47,90 % am Markt f├╝r digitale Fehleraufzeichner, w├ñhrend Verteilnetze bis 2031 mit einer CAGR von 8,65 % vorankommen.

- Nach Spannungsklasse erfasste das Segment 110-220 kV im Jahr 2025 einen Anteil von 43,05 % an der Marktgr├Â├ƒe f├╝r digitale Fehleraufzeichner; f├╝r das Segment 220-500 kV wird eine CAGR von 8,05 % zwischen 2026 und 2031 erwartet.

- Nach Kommunikationsprotokoll entfielen auf IEC 61850-konforme Ger├ñte im Jahr 2025 60,75 % der Marktgr├Â├ƒe f├╝r digitale Fehleraufzeichner, und sie wachsen mit einer CAGR von 7,75 % bis 2031.

- Nach Endnutzer repräsentierten Versorgungsunternehmen im Jahr 2025 einen Anteil von 38,35 %; Rechenzentren entwickeln sich bis 2031 mit einer CAGR von 8,10 %.

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 35,35 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 8,45 % verzeichnen wird.

Hinweis: Die Marktgr├Â├ƒen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├ñren Sch├ñtzrahmens von ║┌┴¤€²─▄┴┐ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt f├╝r digitale Fehleraufzeichner

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Investitionsausgaben f├╝r Netzmodernisierung | +2.1% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2ÔÇô4 Jahre) |

| Obligatorische NERC PRC-002-2-Konformit├ñt zur St├Ârungs├╝berwachung | +1.8% | Nordamerika, mit globaler Ausweitung | Kurzfristig (Ôëñ 2 Jahre) |

| Durchdringung durch erneuerbare und wechselrichterbasierte Erzeugung | +1.5% | Global, angef├╝hrt von APAC und Europa | Langfristig (ÔëÑ 4 Jahre) |

| IEC 61850-Prozessbus-Einf├╝hrung | +1.2% | Global, fr├╝he Einf├╝hrung in reifen M├ñrkten | Mittelfristig (2ÔÇô4 Jahre) |

| Nachfrage nach KI-gest├╝tzter vorausschauender Wartung | +0.9% | Nordamerika und EU, mit Ausweitung auf APAC | Langfristig (ÔëÑ 4 Jahre) |

| Anforderungen an die Versorgungssicherheit von Rechenzentrumsumspannwerken | +0.7% | Global, Rechenzentrumsstandorte | Kurzfristig (Ôëñ 2 Jahre) |

| Quelle: ║┌┴¤€²─▄┴┐ | |||

Anstieg der Investitionsausgaben f├╝r Netzmodernisierung

Rekordhohe Investitionsprogramme von Versorgungsunternehmen st├╝tzen nachhaltige Bestellzyklen f├╝r den Markt f├╝r digitale Fehleraufzeichner. Die Europ├ñische Union hat bis 2030 EUR 584 Milliarden f├╝r Netzaufr├╝stungen vorgesehen, w├ñhrend Nordamerika 10,5 Milliarden USD an Bundesmitteln f├╝r die Netzresilienz bereitstellt. Lieferanten wie Hitachi Energy investieren massiv ÔÇô 4,5 Milliarden USD bis 2027 ÔÇô, um Produktion und digitale Kapazit├ñten auszubauen, was das Vertrauen signalisiert, dass die Modernisierungsausgaben makro├Âkonomische Abschw├ñchungen ├╝berstehen werden. Versorgungsunternehmen b├╝ndeln Fehleraufzeichner zunehmend mit Stromqualit├ñtsmessger├ñten und St├Ârungsanalytik und behandeln sie als grundlegende Elemente der Netzsteuerungsarchitekturen der n├ñchsten Generation. Die nationale Sicherheitsrahmung rund um die Netzzuverl├ñssigkeit sch├╝tzt die Budgets zus├ñtzlich vor zyklischen K├╝rzungen. [1]Europ├ñische Kommission, "Netze, das fehlende Glied ÔÇô Ein EU-Aktionsplan f├╝r Netze," Europ├ñische Kommission

Obligatorische NERC PRC-002-2-Konformit├ñt zur St├Ârungs├╝berwachung

Nordamerikanische Versorgungsunternehmen stehen vor unab├ñnderlichen Fristen, um die Abdeckung der St├Ârungsaufzeichnung f├╝r alle Massenstromanlagen nachzuweisen. Strafen bei Nichteinhaltung k├Ânnen mehrere Millionen USD erreichen, was einen beschleunigten Beschaffungszyklus f├╝r IEC 61850-f├ñhige digitale Fehleraufzeichner antreibt, die PRC-002-2-Ereigniserfassungsfenster erf├╝llen und gleichzeitig Einblicke in die Stromqualit├ñt liefern. Das Compliance-Modell findet international Anklang: Europ├ñische und asiatische Regulierungsbeh├Ârden beziehen sich auf den NERC-Rahmen bei der Ausarbeitung gleichwertiger ├£berwachungsregeln, was die Grundlage f├╝r Exportwachstum schafft. Versorgungsunternehmen bevorzugen Multifunktionsger├ñte, um mehrere Standards in einem Ger├ñt zu erf├╝llen, was die Konsolidierung von Schutz- und Aufzeichnerhardware unterst├╝tzt.

Durchdringung durch erneuerbare und wechselrichterbasierte Erzeugung

Wind- und Solaranlagen f├╝hren hochfrequente Oberschwingungen, untersynchrone Schwingungen und schnelle Spannungsschwankungen ein, die herk├Âmmliche elektromechanische Aufzeichner ├╝berfordern. Versorgungsunternehmen wie Dominion Energy setzen hochaufl├Âsende digitale Fehleraufzeichner ein, um Wechselrichtermodelle zu validieren und Schutzeinstellungen zu optimieren, wodurch Fehlausl├Âsungen bei variablen Erzeugungsrampen reduziert werden. Da der Anteil erneuerbarer Energien in mehreren Netzen ├╝ber 40 % steigt, flie├ƒen Ereignisdaten aus Fehleraufzeichnern in Stabilit├ñtsstudien und adaptive Schutzkonzepte ein, die die Zuverl├ñssigkeit aufrechterhalten. Der Bedarf an Ereigniskorrelation auf Millisekundenebene beg├╝nstigt Ger├ñte mit Mehrere-Gigabyte-Puffern und fortgeschrittenen Signalverarbeitungsalgorithmen. [3]PAC World, "├£berwachung wechselrichterbasierter Erzeugung und Fehleranalyse," pacw.org

IEC 61850-Prozessbus-Einf├╝hrung

Versorgungsunternehmen, die auf Prozessbus-Topologien migrieren, betrachten digitale Fehleraufzeichner als zentrale Knoten innerhalb eines IEC 61850-nativen Umspannwerks. Prozessbus-Architekturen digitalisieren Messungen an Quelltransformatoren, halbieren Kupferleitungen und steigern die Dateng├╝te. Anbieter bieten modulare Aufzeichner an, die abgetastete Werte gem├ñ├ƒ IEC 61850-9-2 aufnehmen und eine anlagenweite Ereigniskorrelation auf einer einzigen Plattform erm├Âglichen. Fr├╝he Anwender berichten von Einsparungen bei der Engineeringzeit und einer reibungsloseren Ger├ñteinteroperabilit├ñt, obwohl qualifizierte Konfigurationsressourcen nach wie vor knapp sind. Cyber-sichere Versionen von IEC 61850 st├ñrken die Einf├╝hrungsdynamik, da Versorgungsunternehmen die langfristigen Lebenszykluskosten von Anlagen gegen├╝ber den anf├ñnglichen Ausgaben abw├ñgen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungskosten f├╝r Multifunktions-Digitale-Fehleraufzeichner | -1.4% | Global, akut f├╝r kleinere Versorgungsunternehmen | Kurzfristig (Ôëñ 2 Jahre) |

| Cyber-Sicherheitsbedenken im OT-Netzwerk | -1.1% | Global, verst├ñrkt in kritischer Infrastruktur | Mittelfristig (2ÔÇô4 Jahre) |

| Mangel an Expertise in der Wellenformanalyse | -0.8% | Global, ausgepr├ñgt in Schwellenl├ñndern | Langfristig (ÔëÑ 4 Jahre) |

| Thermozyklus-Zuverl├ñssigkeit von Speicherchips | -0.6% | Global, in rauen Umgebungen | Mittelfristig (2ÔÇô4 Jahre) |

| Quelle: ║┌┴¤€²─▄┴┐ | |||

Hohe Anschaffungskosten f├╝r Multifunktions-Digitale-Fehleraufzeichner

Fortschrittliche Multifunktionsger├ñte mit Preisen zwischen 50.000 und 200.000 USD belasten die Budgets kleinerer Versorgungsunternehmen zu einem Zeitpunkt, an dem diese auch Cyber-Sicherheitsh├ñrtung und Verteilungsautomatisierung finanzieren m├╝ssen. Integrations-, Schulungs- und Lizenzkosten k├Ânnen die Lebenszykluskosten verdoppeln, was zu abgestuften Einsatzstrategien f├╝hrt, die Installationen auf kritische Knoten beschr├ñnken. Anbieter begegnen dem mit Abonnementpreisen und modularen Firmware-Freischaltungen, doch Kapitalengp├ñsse bleiben das wichtigste Adoptionshemmnis in preissensiblen Regionen. [4]US-Energieministerium, "Arbeitskr├ñftetrends in der Elektroversorgungs-Industrie," energy.gov

Cyber-Sicherheitsbedenken im OT-Netzwerk

Die Verbindung von Aufzeichnern mit SCADA-Backbone-Systemen weckt Bef├╝rchtungen ├╝ber neue Angriffsvektoren. Versorgungsunternehmen setzen Deep-Packet-Inspection-Appliances und Mikrosegmentierungsfirewalls ein, doch vielen kleineren Betreibern fehlt die Expertise f├╝r eine 24/7-├£berwachung. Cyber-Vorf├ñlle im Bereich der Betriebstechnologie verst├ñrken die Vorsicht und verz├Âgern Aufzeichner-Upgrades, wo veraltete luftgespaltene Designs noch zuverl├ñssig funktionieren. Anbieter integrieren sicheres Booten und rollenbasierte Zugriffssteuerungen, doch die Risikoaversion h├ñlt an, bis Versorgungsunternehmen Zero-Trust-Architekturen in allen Umspannwerken standardisieren. [2]Sahu et al., "Eine Firewall-Optimierung f├╝r bedrohungsresistente Mikrosegmentierung in Energieversorgungsnetzen," arxiv.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Multifunktionsplattformen beschleunigen die Konsolidierung

Dedizierte Ger├ñte dominierten den Markt f├╝r digitale Fehleraufzeichner mit einem Umsatzanteil von 57,90 % im Jahr 2025. ├£▓·▒░¨│┘░¨▓╣▓Á│▄▓È▓Ásnetzbetreiber sch├ñtzen ihre bew├ñhrte Zuverl├ñssigkeit, deterministische Reaktion und unkomplizierte Integration in Schutzkonzepte. Multifunktionsger├ñte verzeichnen jedoch eine CAGR von 8,90 % bis 2031, da K├ñufer St├Ârungsaufzeichnung, Stromqualit├ñtsmessung und Analyse-Gateways in einem einzigen Geh├ñuse zusammenf├╝hren m├Âchten. Die Akzeptanz von Multifunktionsger├ñten ist in Neubauten von Umspannwerken am st├ñrksten, wo Platz- und Verdrahtungsreduzierungen eine Preispr├ñmie rechtfertigen. Versorgungsunternehmen, die Pilotprojekte durchf├╝hren, berichten von Einsparungen bei den Engineeringstunden von bis zu 20 %, wenn sie auf virtualisierte Schutzsoftware setzen. Die vom Markt f├╝r digitale Fehleraufzeichner erfasste Marktgr├Â├ƒe f├╝r Multifunktionsger├ñte wird bis 2031 voraussichtlich 1,42 Milliarden USD erreichen, gest├╝tzt durch sinkende Kosten pro Kanal und firmwaregesteuerte Funktionserweiterungen. Anbieter-Roadmaps konvergieren in Richtung Cloud-Update-F├ñhigkeit, die die Fernhinzuf├╝gung von Synchrophasor-Streaming und IEC 61850 Edition 2-Funktionen ohne Hardwaretausch erm├Âglicht. Das Wettbewerbsnarrativ verschiebt sich, da Schutzger├ñtelieferanten hochaufl├Âsende Erfassungskarten integrieren, w├ñhrend traditionelle Aufzeichnerspezialisten modulare E/A-Optionen entwickeln, um ihren Marktanteil zu sch├╝tzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verf├╝gbar

Nach Installation: Verteilung gewinnt an Dynamik

├£▓·▒░¨│┘░¨▓╣▓Á│▄▓È▓Ásnetze hielten im Jahr 2025 einen Marktanteil von 47,90 % am Markt f├╝r digitale Fehleraufzeichner, da Massenstromanlagen in den meisten Zuverl├ñssigkeitsregimen obligatorische ├£berwachungspunkte bleiben. Doch Verteilnetze, die historisch gesehen wenig instrumentiert sind, verzeichnen die schnellste CAGR von 8,65 % bis 2031. Anschl├╝sse von dezentralen Energieerzeugungsanlagen, spannungsregelnde Wechselrichter und Fahrzeug-zu-Netz-Pilotprojekte erzeugen komplexe Fehlersignaturen auf der Mittelspannungsebene. Versorgungsunternehmen schreiben nun Aufzeichner f├╝r Leitungsk├Âpfe und kritische Verteilungstransformatoren vor, um Stromqualit├ñtsbeschwerden zu kl├ñren und die Untersuchungszeiten bei Ausf├ñllen zu minimieren. Die dem Verteilungsbereich zuzurechnende Marktgr├Â├ƒe f├╝r digitale Fehleraufzeichner wird bis 2031 voraussichtlich 980 Millionen USD ├╝bersteigen, da die St├╝ckkosten sinken und kompakte Bauformen zum Standard werden. Inzwischen konzentrieren sich Installationen auf Erzeugungsstandorten auf erneuerbare Kraftwerke, bei denen die Netzkodex-Konformit├ñt f├╝r jeden Fehlerschutzausl├Âser eine Oszillographie erfordert; diese Projekte bevorzugen Ger├ñte mit eingebetteter St├Ârungsanalyse, die die Zertifizierung erleichtern.

Nach Spannungsklasse: Ultrahochspannung treibt das Aufwärtspotenzial

Das Spannungsband 110-220 kV erzielte 2025 einen Umsatzanteil von 43,05 %, was seinen Status als Backbone-Spannung in den meisten Regionalnetzen widerspiegelt. Der rasche Ausbau von 220-500-kV-Korridoren, insbesondere in China und Indien, bringt dieses Segment auf eine CAGR von 8,05 %. Ultrahochspannungs-Wechselstrom- und Gleichstromleitungen transportieren Wind- und Solarstrom ├╝ber Entfernungen von mehr als 1.000 km und erfordern Aufzeichner, die hohe Abtastraten und faseroptische Zeitsynchronisation unterst├╝tzen. Anbieter f├╝hren temperaturgeh├ñrtete Designs ein, die f├╝r ÔêÆ40 ┬░C in abgelegenen Umrichterstationen ausgelegt sind. Die Nische ├╝ber 500 kV erzielt Premiumpreise und fortgeschrittene Fehlerortungsalgorithmen, die Wanderwellenmethoden integrieren, aber das Volumen bleibt vergleichsweise gering. Dennoch findet der Markt f├╝r digitale Fehleraufzeichner in diesen Megaprojekten ├╝berproportionale Wertsch├Âpfung, wobei Aufzeichner h├ñufig mit STATCOM- und Reihenkompensations-Upgrades geb├╝ndelt werden. Die Ger├ñteinteroperabilit├ñt auf solchen Spannungsebenen wird aufgrund von Mehrlieferantenkonsortien, die mit der Netzverbindung beauftragt sind, von entscheidender Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verf├╝gbar

Nach Kommunikationsprotokoll: IEC 61850 setzt den Maßstab

IEC 61850-konforme Ger├ñte machten 60,75 % des Gesamtumsatzes 2025 aus und wuchsen mit einer CAGR von 7,75 %, da Betreiber auf offene, herstellerunabh├ñngige Architekturen standardisieren. Der Markt f├╝r digitale Fehleraufzeichner profitiert von der universellen Einf├╝hrung von GOOSE-Messaging und Sampled-Values-Streams, die die Schutzkoordination vereinfachen und die Verdrahtung reduzieren. Aufzeichner werden nun mit integrierten Engineering-Tools geliefert, die automatisch Beschreibungen f├╝r intelligente elektronische Ger├ñte generieren und die Projektinbetriebnahmezeit um bis zu 30 % verk├╝rzen. Legacy-Varianten wie DNP3 und Modbus bestehen in Nachr├╝stkontexten fort, in denen Ersatzbudgets begrenzt sind oder Cyber-Risikobewertungen noch ausstehen. Dennoch setzen die meisten Versorgungsunternehmen IEC 61850-Interoperabilit├ñt als Voraussetzung f├╝r die Ausschreibungsqualifikation. Die dem IEC 61850-Bereich zuzurechnende Marktgr├Â├ƒe f├╝r digitale Fehleraufzeichner wird bis 2031 voraussichtlich 1,95 Milliarden USD erreichen, da die Sicherheitserweiterungen der Edition 3 an Bedeutung gewinnen.

Nach Endnutzer: Rechenzentren preschen vor

Versorgungsunternehmen blieben mit einem Umsatzanteil von 38,35 % im Jahr 2025 die wichtigsten Käufer, doch hyperscalige Rechenzentrumsanbieter treiben die stärkste CAGR von 8,10 % bis 2031 an. Diese Einrichtungen überschreiten eine Nachfrage von 100 MW und schreiben die Installation von Fehleraufzeichnern an vorgelagerten Umspannwerken und standortinternen Generatorschienenabschnitten vor, um die Einhaltung strenger Service-Level-Vereinbarungen zu gewährleisten. Echtzeit-Wellenformanalytik wird in Dashboards für das Infrastrukturmanagement von Rechenzentren integriert und liefert Betreibern Frühwarnalarme für Einbrüche, Spitzen oder transiente Überspannungen. Industriebetriebe behalten stabile Einführungsrhythmen bei und konzentrieren Aufzeichner auf Produktionslinien, bei denen ungeplante Ausfälle erhebliche Ausfallzeitstrafen verursachen. Bahn- und U-Bahnprojekte stellen eine wachsende Nische dar, da die Elektrifizierungsziele zunehmen und Aufzeichner bei Traktionsschutzenergieuntersuchungen helfen. Öl- und Gasplattformen installieren robuste Geräte, die für offshore-Vibrationen und Feuchtigkeit ausgelegt sind, was die Breite der operativen Kontexte unterstreicht, die vom Markt für digitale Fehleraufzeichner abgedeckt werden.

Geografische Analyse

Nordamerika, mit einem Umsatzanteil von 35,35 % im Jahr 2025, profitiert von robusten Bundesmitteln und strengen NERC-Standards, die eine St├Ârungs├╝berwachung an allen Massenstromanlagenelementen vorschreiben. Programme im Rahmen des ├£berparteilichen Infrastrukturgesetzes treiben rasche Nachr├╝stzyklen voran, die Multifunktionsaufzeichner mit Stromqualit├ñtsfunktionen beg├╝nstigen. Versorgungsunternehmen in den Vereinigten Staaten erweitern den ├£berwachungsumfang der St├Ârungsaufzeichnung auf wechselrichterbasierte Ressourcen, w├ñhrend Kanada die Standards angleicht, um grenz├╝berschreitende Stromfl├╝sse zu erleichtern. Mexiko bietet aufkommende Chancen, da Verbindungsausbau und Mandate zur Integration erneuerbarer Energien eine verbesserte Ereignissichtbarkeit erfordern.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,45 %, angetrieben durch Investitionen des chinesischen Staatsnetzbetreibers von mehr als CNY 600 Milliarden (84,5 Milliarden USD) in den Bau von Ultrahochspannungsanlagen und umfassende digitale Upgrades. Indiens Netzmodernisierung nimmt Fahrt auf, getrieben von starkem Nachfragewachstum, wobei j├╝ngste HVDC-Vergaben Rekordinstallationen in erneuerbaren Energiekorridoren verzeichnen. Japan, │º├╝╗Õ░ý┤Ã░¨▒▓╣ und Australien starten Smart-Grid-Pilotprojekte, die IEC 61850-Prozessbus-Kompatibilit├ñt erfordern und so Chancen f├╝r multinationale Lieferanten schaffen. S├╝dostasiatische Verteilungsnetzbetreiber setzen auf kompakte Aufzeichner f├╝r die Leitungsautomatisierung, da die Elektrifizierungsraten steigen.

Europa verzeichnet ein stetiges Wachstum im Rahmen des 584-Milliarden-EUR-Netzplans der Europ├ñischen Kommission, mit Schwerpunkt auf der Integration von Offshore-Windenergie und grenz├╝berschreitendem Handel. Deutschland und die Niederlande setzen innovative Netztechnologiepakete ein, die die Kapazit├ñt ohne neue Leitungen erh├Âhen, wobei hochaufl├Âsende Daten f├╝r dynamische Bewertungsalgorithmen genutzt werden. Nordische Betreiber investieren in Synchronkondensatoren und STATCOM-Upgrades und b├╝ndeln dabei Aufzeichner zur Leistungsvalidierung. Osteurop├ñische Netze holen bei der Digitalisierung von Umspannwerken auf, unterst├╝tzt durch Koh├ñsionsfonds, die die Kapitalh├╝rden senken. Der Nahe Osten und Afrika, obwohl kleiner in ihrem Volumen, zeigen wachsendes Interesse, da Industrialisierung und der Ausbau erneuerbarer Energien voranschreiten, was die Einf├╝hrung skalierbarer ├£berwachungsl├Âsungen f├Ârdert.

Wettbewerbslandschaft

Der Markt f├╝r digitale Fehleraufzeichner bleibt m├ñ├ƒig fragmentiert. Globale Marktf├╝hrer ÔÇô Qualitrol, GE Vernova, Siemens und ABB/Hitachi Energy ÔÇô nutzen tiefe Beziehungen zu Versorgungsunternehmen und End-to-End-Portfolios, die Aufzeichner, Schutzger├ñte und Analyseplattformen abdecken. Mittelgro├ƒe Spezialisten wie Schweitzer Engineering Laboratories und ERLPhase differenzieren sich durch ultraschnelle Erfassung und Nischenanwendungen in Forschungslabors oder HVDC-Umrichterstationen. Der Wettbewerbsdruck versch├ñrft sich, da K├ñufer integrierte L├Âsungen priorisieren: Anbieter b├╝ndeln cyber-sichere Gateways, Stromqualit├ñtsmodule und KI-basierte Diagnosewerkzeuge, um Preispr├ñmien zu erzielen.

Die Technologief├╝hrerschaft dreht sich jetzt um Edge-Computing und Cloud-Konnektivit├ñt. Die Zusammenarbeit von Hitachi Energy mit Amazon Web Services demonstriert den Schwenk hin zu X-als-Dienst-Modellen, die Erl├Âsstr├Âme ├╝ber Hardware hinaus erweitern. GE Vernova skaliert Fertigungsstandorte in den Vereinigten Staaten, Deutschland und Indien, um Komponentenengp├ñsse zu mildern und lokale Nachfrage zu bedienen. Patentanmeldungen nehmen rund um digitale Zwillingssimulationen und Wanderwellen-Ortungsmethoden zu und signalisieren ein Rennen um den Schutz von geistigem Eigentum. Strategische Akquisitionen ÔÇô wie der Kauf von Motivair durch Schneider Electric ÔÇô erweitern angrenzende F├ñhigkeiten im Bereich der Fl├╝ssigkeitsk├╝hlung in Rechenzentren und unterstreichen die Konvergenz zwischen ├£berwachung, W├ñrmemanagement und Energieoptimierung in gesch├ñftskritischen Einrichtungen.

Engpässe bei der Komponentenversorgung stellen eine branchenweite Herausforderung dar. Probleme mit der Thermozyklus-Zuverlässigkeit von Speicherchips erfordern die Neugestaltung von Hochfrequenz-Speichermodulen, während die Kupferpreisvolatilität die Margen belastet. Anbieter wechseln zu alternativen Legierungen und erkunden die vertikale Integration zur Absicherung der Halbleiterversorgung. Arbeitskräftemangel in der Wellenformanalyse-Expertise erschwert die Projektdurchführung zusätzlich und veranlasst Lieferanten, geführte Analytik in der Firmware einzubetten, um die Lernkurven für Umspannwerk-Ingenieure zu verkürzen. Insgesamt hängt die Differenzierung davon ab, cyber-sichere, interoperable und analysebereit Plattformen bereitzustellen, die Investitionsprogramme von Versorgungsunternehmen risikoärmer machen.

Branchenf├╝hrer im Bereich digitale Fehleraufzeichner

-

Qualitrol Company LLC

-

GE Grid Solutions (GE Vernova)

-

Siemens AG

-

AMETEK Power Instruments

-

ABB Ltd. (Hitachi Energy DFR line)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Mai 2025: Hitachi Energy lieferte der chinesischen State Grid Corporation weltweit die erste SFÔéå-freie 550-kV-gasisolierte Schaltanlage und integrierte dabei fortschrittliche ├£berwachung f├╝r Umweltkonformit├ñt und Zuverl├ñssigkeit.

- April 2025: Hitachi Energy k├╝ndigte eine Investition von mehr als 70 Millionen USD in Pennsylvania an, um die EconiQ┬«-SFÔéå-freie Schaltanlagenproduktion zu skalieren und ein neues Forschungs- und Entwicklungslabor zu er├Âffnen.

- März 2025: Hitachi Energy verpflichtete sich zu zusätzlichen 250 Millionen USD zur Erweiterung von Transformatorwerken weltweit, um die durch Rechenzentren und KI-gesteuerte Stromnachfrage zu bedienen.

- M├ñrz 2025: Hitachi Energy und Amazon Web Services bildeten eine strategische Zusammenarbeit zur Entwicklung cloudbasierter KI-L├Âsungen f├╝r den Betrieb von Versorgungsunternehmen.

- Februar 2025: GE Vernova investierte mehr als 10 Millionen USD in den Ausbau seines Pittsburgh-Werks für FLEX-INVERTER-Systeme und schuf dabei 270 Arbeitsplätze.

- Januar 2025: Hitachi Energy India sicherte sich Rekordquartalsaufträge im Wert von INR 11.594,3 Crore (1,4 Milliarden USD), angetrieben durch bedeutende HVDC-Projekte.

- Dezember 2024: Hitachi Energy wurde von ├ÿrsted beauftragt, Enhanced STATCOM f├╝r das 2,4-GW-Offshore-Windprojekt Hornsea 4 zu liefern.

- November 2024: GE Vernova er├Âffnete ein HVDC-Kompetenzzentrum in Berlin und schuf 500 Facharbeitspl├ñtze zur Unterst├╝tzung der europ├ñischen Energiewende.

- November 2024: Hitachi Energy gewann einen Auftrag ├╝ber 300 Millionen USD von Svenska kraftn├ñt f├╝r Reihenkompensationssysteme, um die schwedische ├£▓·▒░¨│┘░¨▓╣▓Á│▄▓È▓Áskapazit├ñt um bis zu 50 % zu erh├Âhen.

- September 2024: Hitachi Energy kündigte 155 Millionen USD für den Ausbau der nordamerikanischen Fertigung an, einschließlich eines neuen Transformatorwerks in Mexiko.

Berichtsumfang des globalen Marktes f├╝r digitale Fehleraufzeichner

Der Bericht ├╝ber den Markt f├╝r digitale Fehleraufzeichner umfasst:

| Dediziert |

| Multifunktional |

| Erzeugung |

| ├£▓·▒░¨│┘░¨▓╣▓Á│▄▓È▓Á |

| Verteilung |

| <110 kV |

| 110-220 kV |

| 220-500 kV |

| >500 kV |

| IEC 61850-konform |

| │ó▒▓Á▓╣│ª▓Ô/▒╩░¨┤Ã▒Þ░¨¥▒▒│┘├ñ░¨ |

| Versorgungsunternehmen |

| Industrie und Fertigung |

| Bahnen und U-Bahnen |

| Rechenzentren |

| Öl und Gas |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | ||

| Europa | Deutschland | |

| Vereinigtes K├Ânigreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| │º├╝╗Õ░ý┤Ã░¨▒▓╣ | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| ░€├╝░¨░ý▒¥▒ | ||

| Rest des Nahen Ostens | ||

| Afrika | │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Typ | Dediziert | ||

| Multifunktional | |||

| Nach Installation | Erzeugung | ||

| ├£▓·▒░¨│┘░¨▓╣▓Á│▄▓È▓Á | |||

| Verteilung | |||

| Nach Spannungsklasse | <110 kV | ||

| 110-220 kV | |||

| 220-500 kV | |||

| >500 kV | |||

| Nach Kommunikationsprotokoll | IEC 61850-konform | ||

| │ó▒▓Á▓╣│ª▓Ô/▒╩░¨┤Ã▒Þ░¨¥▒▒│┘├ñ░¨ | |||

| Nach Endnutzer | Versorgungsunternehmen | ||

| Industrie und Fertigung | |||

| Bahnen und U-Bahnen | |||

| Rechenzentren | |||

| Öl und Gas | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | |||

| Europa | Deutschland | ||

| Vereinigtes K├Ânigreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| │º├╝╗Õ░ý┤Ã░¨▒▓╣ | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| ░€├╝░¨░ý▒¥▒ | |||

| Rest des Nahen Ostens | |||

| Afrika | │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schl├╝sselfragen

Wie groß ist der aktuelle Markt für digitale Fehleraufzeichner?

Der Markt steht im Jahr 2026 bei 2,21 Milliarden USD und wird bis 2031 voraussichtlich 3,11 Milliarden USD bei einer CAGR von 7,12 % ├╝ber den Zeitraum 2026ÔÇô2031 erreichen.

Welche Region f├╝hrt den Markt f├╝r digitale Fehleraufzeichner an?

Nordamerika führt mit einem Umsatzanteil von 35,35 % im Jahr 2025, angetrieben durch strenge NERC-Konformität und Bundesmittel für die Modernisierung.

Warum sind Rechenzentren f├╝r die k├╝nftige Nachfrage nach digitalen Fehleraufzeichnern wichtig?

Hyperscalige Rechenzentren erfordern Mikrosekunden-St├Ârungssichtbarkeit, was eine CAGR von 8,10 % f├╝r Aufzeichnerinstallationen in diesem Segment bis 2031 antreibt.

Wie beeinflusst IEC 61850 die Aufzeichnerauswahl?

IEC 61850-konforme Geräte halten einen Marktanteil von 60,75 % dank ihrer Interoperabilität und Prozessbus-Fähigkeiten, was den Standard zu einer Standardanforderung in Ausschreibungen macht.

Was ist das gr├Â├ƒte Hemmnis f├╝r die Einf├╝hrung digitaler Fehleraufzeichner?

Hohe Anschaffungskosten für Multifunktionsgeräte, die zwischen 50.000 und 200.000 USD liegen, schränken die Einführung bei kleineren Versorgungsunternehmen ein.

Welches Segment wächst am schnellsten im Markt für digitale Fehleraufzeichner?

Das Installationssegment Verteilungsnetz entwickelt sich mit einer CAGR von 8,65 %, da Versorgungsunternehmen tieferen Einblick in Mittelspannungsnetze anstreben.

Seite zuletzt aktualisiert am: