Größe und Marktanteil des Marktes für Reverse Logistics in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

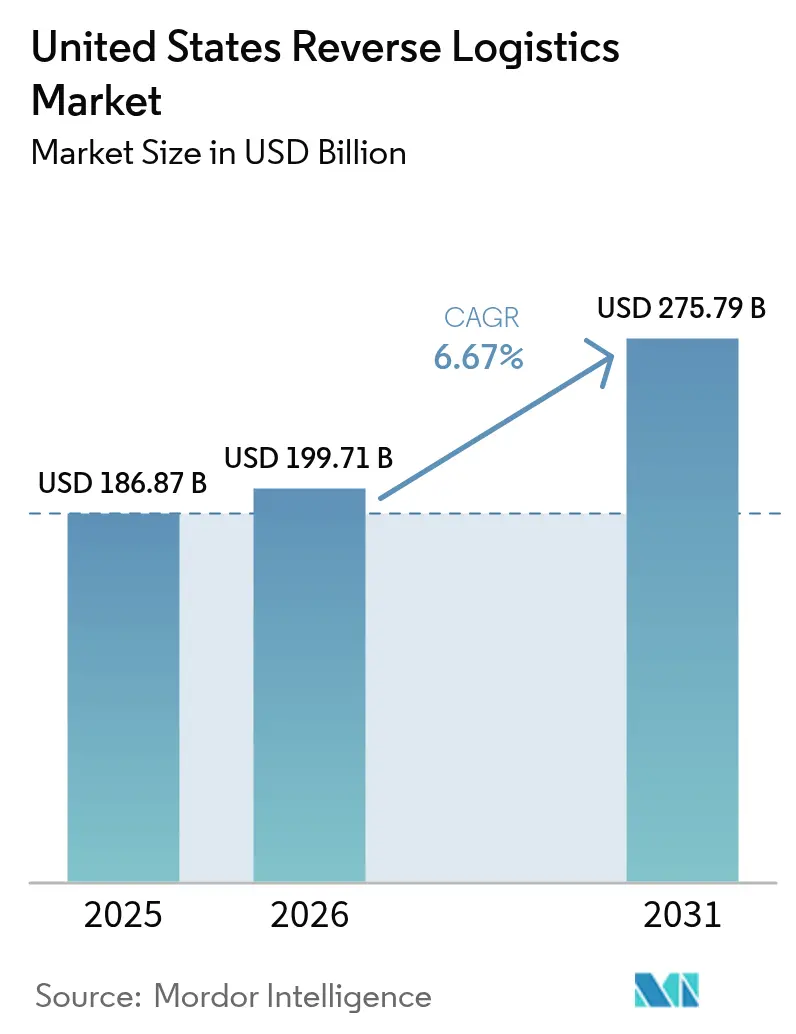

| Marktgröße im Basisjahr (2025) | 186.87 Milliarden US-Dollar |

| Marktgröße (2026) | 199.71 Milliarden US-Dollar |

| Marktgröße (2031) | 275.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Reverse Logistics in den Vereinigten Staaten von ����������

Die Größe des Marktes für Reverse Logistics in den Vereinigten Staaten wird voraussichtlich von 186,87 Milliarden USD im Jahr 2025 auf 199,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,67 % über den Zeitraum 2026–2031 einen Wert von 275,79 Milliarden USD erreichen.

Die Dynamik spiegelt den Wandel vom Kostenstellendenken zur Wertschöpfung wider, da effiziente Rückgabenetzwerke nun Wiederverkaufserlöse, regulatorische Gutschriften und Wiederkaufsloyalität erschließen. Bundesstaatliche Reparaturrechtsgesetze in Kalifornien, New York und Minnesota verpflichten Hersteller zur Teilegewinnung, während von Luxusmarken angeführte Blockchain-Konsortien Rücksendungen authentifizieren und Verluste durch Fälschungen reduzieren. Der Transport dominiert, da jeder zurückgesandte Artikel nach wie vor physische Bewegung erfordert; das Margenwachstum konzentriert sich auf Mehrwertdienstleistungen wie Inspektion, Aufarbeitung und Recommerce, bei denen die Rückgewinnungswerte 40–60 % des ursprünglichen Einzelhandelspreises erreichen. Die Komplexität der Kühlkette und die DEA-Aufsicht beschleunigen das Gesundheitsvolumen, und strengere DOT-Lithiumbatterievorschriften erhöhen die Rücksendekosten für Elektronik um 12–18 %, was Versender zu spezialisierten Anbietern drängt. Angespannte Arbeitsmärkte mit 15 % Technikervakanzen begrenzen den kurzfristigen Durchsatz, schaffen aber auch Preissetzungsmacht für qualifizierte Betreiber.

Wichtigste Erkenntnisse des Berichts

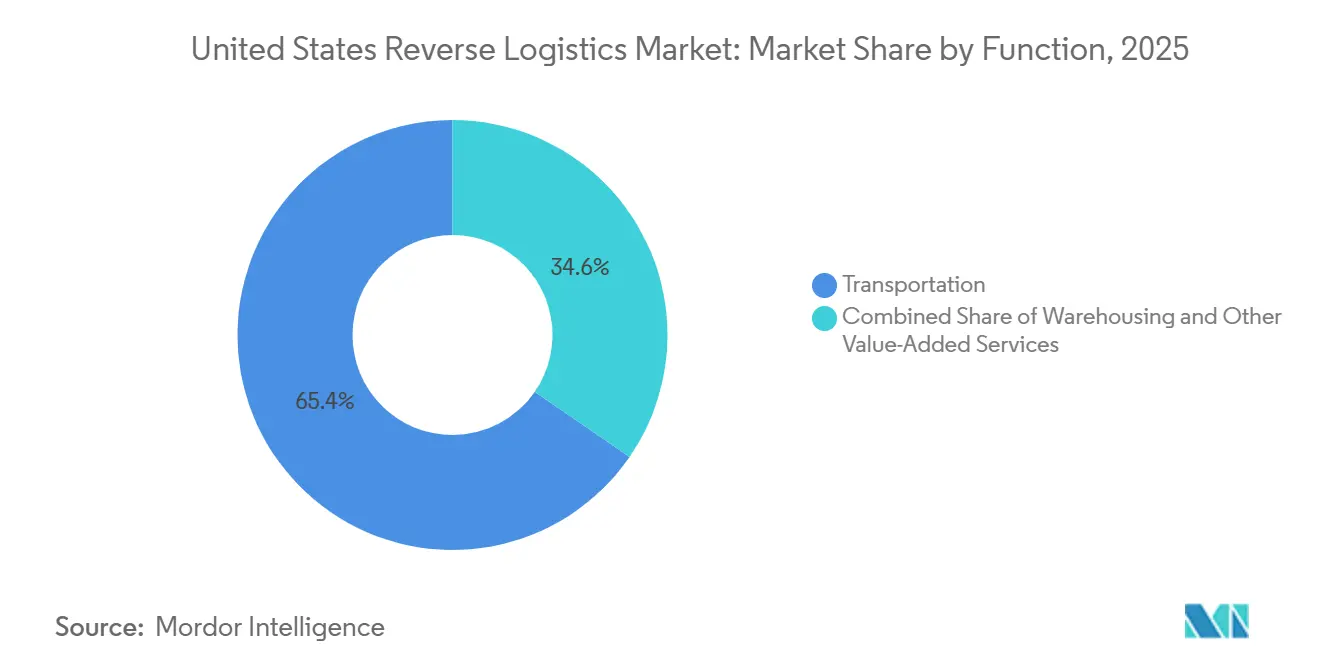

- Nach Funktion hielt der Transport im Jahr 2025 einen Marktanteil von 65,4 % am Markt für Reverse Logistics in den Vereinigten Staaten, während Mehrwertdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 6,8 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 41,5 % der Marktgröße des Marktes für Reverse Logistics in den Vereinigten Staaten auf Verbraucher und Einzelhandel; Gesundheitswesen und Pharmazeutika verzeichnen bis 2031 einen CAGR von 6,9 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Reverse Logistics in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuerliche Anreize der Kreislaufwirtschaft zur Beschleunigung von Aufarbeitungsinvestitionen | +1.1% | National, stärker in Kalifornien, New York, Oregon | Langfristig (≥ 4 Jahre) |

| Rückgabemodelle mit Versand aus dem Geschäft zur Senkung der Erstmeilenkosten | +1.3% | National, dichte Einzelhandelskorridore | Mittelfristig (2–4 Jahre) |

| Wachstum des Abonnementhandels schafft vorhersehbare Rückflüsse | +0.9% | National, städtische Cluster | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Echtheitsverfolgung | +0.7% | National, Luxus und Elektronik | Langfristig (≥ 4 Jahre) |

| POS-integrierte Recommerce-Plattformen | +1.0% | National, Omnichannel-Händler | Mittelfristig (2–4 Jahre) |

| Bundesweiter Schwung beim Reparaturrecht | +0.8% | National, Nuancen auf Staatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steuerliche Anreize der Kreislaufwirtschaft zur Beschleunigung von Aufarbeitungsinvestitionen

Staatliche und bundesstaatliche Anreize verkürzen die Amortisationszeiten für Aufarbeitungen von sieben auf etwa vier Jahre. Kalifornien bietet nun Gutschriften, die bis zu 25 % der qualifizierten Aufarbeitungsausrüstungsausgaben abdecken, was zur Erweiterung von Mehrkategorienanlagen führt, die Elektronik, Haushaltsgeräte und Möbel verarbeiten. Der Inflation Reduction Act erweitert Produktionsgutschriften auf inländische Wiederherstellungslinien, die lokale Inhaltsregeln erfüllen, und verankert Arbeitsplätze und Kapazitäten im Inland. Oregon ergänzt seine Wirtschaft mit Pro-Pfund-Elektroniksubventionen, die mit den Rohstoffpreisen schwanken. Ciscos Certified Refurbished-Programm, gestützt durch diese Maßnahmen, erzielte im Geschäftsjahr 2024 einen Umsatz von 1,2 Milliarden USD und leitete 99,8 % der zurückgesandten Geräte von der Deponie ab. Diese Maßnahmen positionieren den Markt für Reverse Logistics in den Vereinigten Staaten als Gewinnmotor statt als unvermeidliche Ausgabe[1]„SB-244 The Right to Repair Act,” California Legislative Information, leginfo.legislature.ca.gov.

Modelle „Rückgabe aus dem Geschäft” zur drastischen Senkung der Erstmeilenkosten

Einzelhändler nutzen Verkaufsflächen nun als Mikro-Hubs, die Produkte innerhalb von 48 Stunden annehmen, prüfen und weiterleiten. Targets Sortierknoten in den Filialen senkten die Transportkosten um 35 % gegenüber zentralisierten Depots und stellen verkäufliche Bestände innerhalb von zwei Tagen online wieder ein. Nordstroms Local-Hubs verarbeiten das Drei- bis Fünffache des traditionellen Rückgabevolumens pro Quadratfuß und beweisen den Dichtevorteil städtischer Ladengeschäfte. Walmart pilotierte das Konzept 2024 in 50 Filialen, erzielte 40 % Kosteneinsparungen und verkürzte die Gutschriftzyklen für Kunden. Die schnelle Wiedereinspeisung von Waren begrenzt die Preisabschlagserosion – ein wachsendes Gebot, da Verbraucher nahezu sofortige Rückerstattungen erwarten[2]„Hazardous Materials: Harmonization with International Standards,” Pipeline and Hazardous Materials Safety Administration, federalregister.gov .

Wachstum des Abonnementhandels schafft vorhersehbare Rückflüsse

Wiederkehrende Miet- und Nachschubdienste erzeugen stabile Volumina, die eine Routenkonsolidierung und Anlagenplanung ermöglichen, die die Stückbehandlungskosten um 15–20 % senken. Rent the Runway verarbeitet nun mehr als 100.000 Bekleidungsrücksendungen wöchentlich durch zweckgebaute Anlagen, die Artikel in derselben Woche umschlagen. Stitch Fix nutzt prädiktive Modellierung zur Vorabpositionierung von Arbeitskräften und Verpackungen und erzielt eine höhere Arbeitsauslastung und weniger Eilsendungen. Eine Verbraucherabonnementwirtschaft im Wert von 38 Milliarden USD untermauert dieses Wachstum, wobei Bekleidungs- und Schönheitsboxen Rückgabequoten von 25–40 % aufweisen, die den Markt für Reverse Logistics in den Vereinigten Staaten speisen.

Blockchain-gestützte Echtheitsverfolgung zur Verbesserung der Rückgewinnungswerte

Das Aura Blockchain Consortium erweiterte sich 2024 auf 40 Luxusmarken und verzeichnete 30 Millionen Produktauthentifizierungen, die Fälschungsrückgabeverluste, die zuvor 10 Milliarden USD überstiegen, reduzierten. Jeder Artikel erhält ein sicheres digitales Zertifikat, das Rückgabeverarbeitern sofortigen Herkunftsnachweis liefert. Elektronikriesen pilotieren vergleichbare Systeme zur Beschleunigung der Garantievalidierung, und On-Chain-Nachweise erzielen nun Wiederverkaufsprämien von 15–25 %. Mit zunehmender Verbreitung soll transparente Rückverfolgbarkeit die durchschnittlichen Rückgewinnungswerte im Markt für Reverse Logistics in den Vereinigten Staaten steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in Aufarbeitungsberufen | -1.2% | National, akut in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität auf dem Sekundärmarkt | -0.9% | National, Elektronik und Bekleidung | Mittelfristig (2–4 Jahre) |

| Strenge Lithiumbatterietransportvorschriften | -0.7% | National, Luftfrachtrouten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenstandards | -0.6% | National, Mehrträgernetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Akuter Fachkräftemangel in Aufarbeitung und Inspektion

Vakanzen für Techniker, die Batterien ersetzen, Platinen reparieren oder Kosmetika bewerten können, stiegen auf 15–20 %, das Doppelte der allgemeinen Lagerlücken, und die Fluktuation liegt bei 25–35 % jährlich. Komplexere Produkte erfordern nun bis zu 60 Inspektionspunkte, was den Durchsatz begrenzt und anderweitig aufarbeitbaren Bestand in margenarme Liquidation zwingt. Anbieter zahlen Lohnprämien von 20–30 %, doch Bewerber tendieren zu IT-Berufen, was die Kapazität in Spitzenrückgabesaisons einschränkt[3]„Job Openings and Labor Turnover Summary,” U.S. Bureau of Labor Statistics, bls.gov .

Preisvolatilität auf dem Sekundärmarkt erodiert Rückgewinnungsmargen

Smartphone-Preise können während Produktzyklen monatlich um 8–12 % fallen, und Fast-Fashion-Bekleidung verzeichnet saisonale Schwankungen von 30–50 %. ThredUps Bericht 2024 dokumentierte zweistellige Wertrückgänge bei überversorgten Marken. Betreiber liquidieren oft frühzeitig, um Abschreibungen zu vermeiden, und opfern dabei 10–20 % des potenziellen Wiederverkaufswerts, was das Aufwärtspotenzial der Marktgröße des Marktes für Reverse Logistics in den Vereinigten Staaten dämpft[4]„Circular Economy and Plastic Pollution Reduction Act,” California Department of Tax and Fee Administration, cdtfa.ca.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Mehrwertdienstleistungen treiben Margenexpansion

Mehrwertdienstleistungen verzeichneten bis 2031 den schnellsten CAGR von 6,8 %, da Einzelhändler und OEMs höhere Rückgewinnungswerte aus Inspektions-, Bewertungs-, Reparatur- und Direktverbraucherprogrammen anstreben. Ingram Micro betreibt Zentren, die nahezu 1 Million Geräte monatlich verarbeiten und Einheiten aufarbeiten, die bis zu 60 % des ursprünglichen Ticketpreises erzielen. Der Transport hält noch immer einen Marktanteil von 65,4 %, aber seine Rolle entwickelt sich hin zu geplanten Abholungen und filialbasierter Konsolidierung. Die Integration beider Funktionen unter einem Anbieter sichert zunehmend längerfristige Verträge und festigt die Wettbewerbsposition diversifizierter Akteure im Markt für Reverse Logistics in den Vereinigten Staaten.

Zweitrangige Lagerhaltung unterstützt Staging und Cross-Docking, beinhaltet nun aber Testlinien und Recommerce-Fotoboxen, was funktionale Grenzen verwischt. Mit steigendem Aufarbeitungsausstoß kooperieren Anbieter mit E-Commerce-Marktplätzen, um zurückgewonnene Waren mit höherer Marge zu verkaufen, was den Schwenk von der Logistikkostenminderung zur Gewinnerzielung verstärkt.

Nach Endnutzer: Komplexität im Gesundheitswesen rechtfertigt Premiumpreise

Gesundheitswesen und Pharmazeutika wachsen mit einem CAGR von 6,9 %, da DEA-lizenzierte Distributoren kontrollierte Rücksendungen abwickeln und FDA-Vorschriften einen Kettennachweis für Rückrufe von Medizinprodukten erfordern. UPS' Kauf von Andlauer für 1,6 Milliarden USD erweitert Kühlkettencampusse, die temperaturempfindliche Fläschchen und Geräte innerhalb regulierter Fristen verarbeiten. Verbraucher und Einzelhandel generieren nach wie vor den Großteil des Volumens mit einem Marktanteil von 41,5 %, aber die Kosten für Betrugsprüfung steigen, was Händler zu filialbasierten Annahmemodellen drängt, die Rückerstattungszyklen verkürzen und Schwund begrenzen.

Rücksendungen im Bereich Haus und Dekoration erfordern übergroße Handhabung und Abholung zu Hause; das auf Möbel spezialisierte Netzwerk AptDeco verdoppelte 2025 seine Kapazität, um dieser Nische gerecht zu werden. FMCG-Flüsse sind in der Rückrufabwicklung und Ablaufminderung verankert; enge bundesstaatliche Rückverfolgbarkeitsfristen treiben die Einführung serialisierter Verfolgung auch für Artikel mit geringem Wert voran.

Geografische Analyse

Kalifornien generiert etwa ein Fünftel des nationalen Rückgabevolumens dank 40 Millionen Verbrauchern, weitreichenden Elektronikmandaten und einem dichten Cluster von Technologie-OEMs. Steuerliche Anreize der Kreislaufwirtschaft und erweiterte Herstellerverantwortungsregeln stimulieren Investitionen in Aufarbeitungsanlagen im Bay Area, die Rückgabe-an-Hersteller-Schleifen in den pazifischen Raum speisen.

Der Nordostkorridor von Boston bis Washington, D.C., bildet den zweitgrößten regionalen Block. Hohe E-Commerce-Durchdringung und strenge Recyclinggesetze, einschließlich des Digital Fair Repair Act von New York, fördern zertifizierte Verarbeitungsanlagen rund um den Logistikgürtel New Jerseys. Pharmariesen entlang des I-95-Biotechkorridors erhöhen die Nachfrage nach DEA-konformer Rückverteilung, während die Hafennähe den Export von Sekundärmarktbeständen erleichtert.

Mittelwestliche Hubs wie Chicago, Indianapolis und Columbus nutzen ihre zentrale Lage zur Konsolidierung von Rücksendungen von Küste zu Küste. Reichlich vorhandene Industrieimmobilien und qualifizierte Arbeitskräftepools aus dem Fertigungserbe senken die Kosten pro Quadratfuß und ziehen Expansionen von DHL, FedEx und regionalen Spezialisten an. Südstaaten, angeführt von Texas, Georgia und Florida, verzeichnen hohes Wachstum, da Bevölkerungszuflüsse und der Boom bei Fulfillment-Centern neue Rückgabevolumina erzeugen; laxe Genehmigungsverfahren und niedrigere Löhne gleichen den Mangel an Aufarbeitungstechnikern aus. In allen Regionen begleiten LEED-zertifizierte Anlagen und Kaufverträge für erneuerbare Energie nun die meisten Neubauten, was mit den ESG-Scorecards der Kunden übereinstimmt und Betreibern zusätzliche staatliche Anreize sichert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber intensiviert sich, da ausgefeilte Technologie, Compliance-Expertise und Netzwerkdichte die Gewinner differenzieren. UPS, FedEx und DHL nutzen landesweite Transportnetze, investieren nun aber in Robotik und KI-gestützte Bewertungslinien, um Margen im Markt für Reverse Logistics in den Vereinigten Staaten zu erhalten. DHLs Übernahme von Inmar im Januar 2025 fügte 14 Standorte und 500 Millionen zusätzliche jährliche Einheitenkapazität hinzu und katapultierte das Unternehmen an die Spitze der Rückgabeverarbeitungs-Rangliste.

Spezialisierte Verarbeiter wie GENCO, RLG und Ingram Micro erzielen höhere Margen aus Aufarbeitung, Elektronik-Recommerce und pharmazeutischer Rücknahme und erwirtschaften routinemäßig EBIT-Margen, die 15–25 % über frachtorientierten Anbietern liegen. Optoro, Trove und G2 Reverse Logistics liefern Cloud-Engines, die Artikelzustand, Wiederverkaufsnachfrage und Compliance-Flags nahezu in Echtzeit bewerten und kleineren Händlern Zugang zu Optimierungen ermöglichen, die früher auf große Einzelhändler beschränkt waren. Risikokapitalfonds investierten 2024–2025 mehr als 200 Millionen USD in solche Plattformen, was die Rolle des Digitalen in der zukünftigen Marktstruktur unterstreicht.

Nischenfelder umfassen DEA-lizenzierte medizinische Rücksendungen, EPA-Gefahrstoffverarbeitung und Hochkapazitätsbatteriezerlegung gemäß neuen DOT-Vorschriften. Blockchain-Authentifizierung und On-Device-Diagnose für IoT-Geräte stellen die nächste Grenze dar, wobei frühe Anwender über 20–30 % bessere Rückgewinnungswerte durch Betrugsprävention und schnellere Disposition berichten. Mit zunehmend strengeren Kreislaufwirtschaftszielen werden Anbieter, die Transport, Aufarbeitung und Recommerce kombinieren, wahrscheinlich Marktanteile konsolidieren.

Marktführer im Bereich Reverse Logistics in den Vereinigten Staaten

DHL Group

United Parcel Service of America, Inc.

FedEx

XPO Inc.

Ryder System, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: DHL Supply Chain stellte sein DHL ReTurn Network vor, eine landesweite Multi-Client-Lösung zur Optimierung und nachhaltigeren Gestaltung des Retourenmanagements für Unternehmen.

- April 2025: UPS stimmte der Übernahme der Andlauer Healthcare Group für 1,6 Milliarden USD zu und erweitert damit die Kühlketten-Reverse-Logistics für pharmazeutische Rücksendungen.

- März 2025: FedEx startete einen konsolidierten Retourenservice mit Kohl's und eröffnete 1.100 stationäre Abgabepunkte, um die Erstmeilenreibung für Verbraucher zu reduzieren.

- Januar 2025: DHL Supply Chain schloss die Übernahme von Inmar Supply Chain Solutions ab und fügte 14 Rückgabezentren in den Vereinigten Staaten hinzu, wodurch die jährliche Verarbeitungskapazität auf mehr als 500 Millionen Einheiten verdoppelt wurde.

Berichtsumfang des Marktes für Reverse Logistics in den Vereinigten Staaten

| Transport | ���ٰ���ß�� |

| Luft | |

| Sonstige Transportarten | |

| Lagerhaltung (Lagerung, Distribution, Konsolidierung) | |

| Sonstige Mehrwertdienstleistungen (Retourenverarbeitung, Wiedereinlagerung, Aufarbeitung, Disposition) |

| Verbraucher und Einzelhandel |

| Haus und Dekoration |

| Gesundheitswesen und Pharmazeutika |

| FMCG |

| Sonstige Endnutzer |

| Nach Funktion | Transport | ���ٰ���ß�� |

| Luft | ||

| Sonstige Transportarten | ||

| Lagerhaltung (Lagerung, Distribution, Konsolidierung) | ||

| Sonstige Mehrwertdienstleistungen (Retourenverarbeitung, Wiedereinlagerung, Aufarbeitung, Disposition) | ||

| Nach Endnutzer | Verbraucher und Einzelhandel | |

| Haus und Dekoration | ||

| Gesundheitswesen und Pharmazeutika | ||

| FMCG | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Reverse Logistics in den Vereinigten Staaten bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 275,79 Milliarden USD erreicht, was einem CAGR von 6,67 % für den Zeitraum 2026–2031 entspricht.

Welches Funktionssegment wächst im Bereich Reverse Logistics in den Vereinigten Staaten am schnellsten?

Mehrwertdienstleistungen wie Inspektion, Aufarbeitung und Recommerce wachsen mit einem CAGR von 6,8 %, da Unternehmen höhere Rückgewinnungsmargen anstreben.

Warum treibt das Gesundheitswesen die Nachfrage nach Reverse Logistics an?

DEA- und FDA-Vorschriften sowie die Komplexität der Kühlkette bringen Gesundheitswesen und Pharmazeutika auf einen CAGR von 6,9 %, der das Einzelhandelsvolumen übertrifft.

Wie wirken sich Reparaturrechtsgesetze auf Anbieter von Reverse Logistics aus?

Sie verpflichten OEMs zur Rückgewinnung von Teilen und schaffen stetige eingehende Ströme von Geräten und Komponenten, die zertifizierte Tests und Weiterverteilung erfordern.

Was sind die wichtigsten Kostenhemmnisse bei Elektronikretouren?

Neue DOT-Lithiumbatterievorschriften erhöhen Transport- und Verpackungskosten um 12–18 %, und der Mangel an qualifizierten Technikern erhöht die Arbeitskosten in Aufarbeitungslinien.

Seite zuletzt aktualisiert am: