GCC-Vertragslogistikmarkt Gr├╢├Яe und Anteil

▓╤▓╣░ї░ь│┘├╝▓·▒Ё░ї▓є╛▒│ж│ґ│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

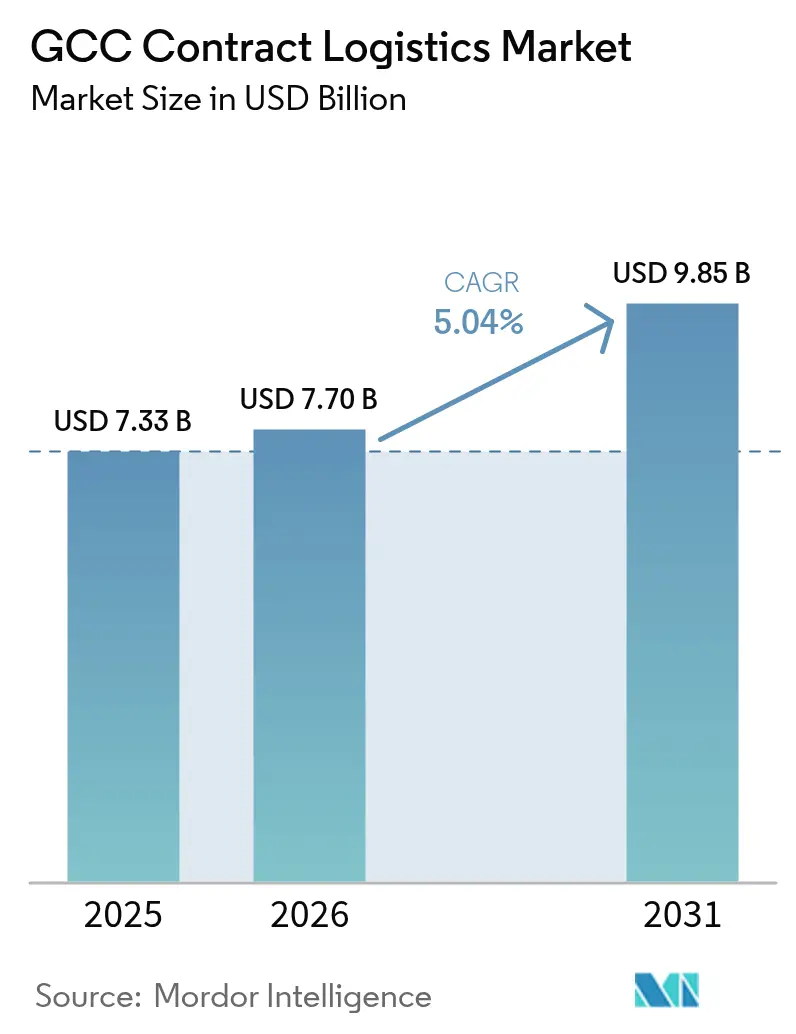

| ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё im Basisjahr (2025) | 7.33 Milliarden US-Dollar |

| ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё (2026) | 7.7 Milliarden US-Dollar |

| ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё (2031) | 9.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

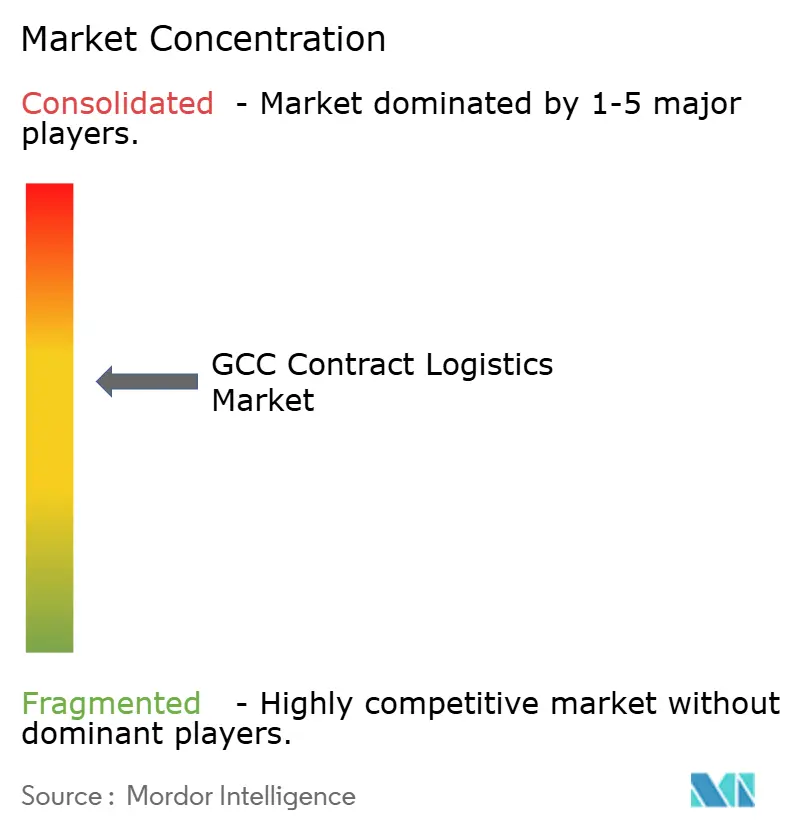

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬й ║┌┴╧╒¤─▄┴┐. Wiederverwendung erfordert Namensnennung gem├д├Я CC BY 4.0. | |

GCC-Vertragslogistikmarkt Analyse von ║┌┴╧╒¤─▄┴┐

Die Gr├╢├Яe des GCC-Vertragslogistikmarkts wird voraussichtlich von 7,33 Milliarden USD im Jahr 2025 auf 7,7 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,04 % ├╝ber den Zeitraum 2026тАУ2031 einen Wert von 9,85 Milliarden USD erreichen. Die Regierungen der Region leiten Rekordausgaben f├╝r Infrastruktur in Freihandelszonen, multimodale Korridore und digitale Handelsplattformen, wodurch die Vertragslogistik als Eckpfeiler eines diversifizierten Wirtschaftswachstums positioniert wird. Der beschleunigte E-Commerce, gro├Я angelegte Industrieprojekte im Rahmen der Saudi Vision 2030 und steigende Versandvolumina im Gesundheitswesen verst├дrken die Nachfrage nach anspruchsvollen Fulfillment-, K├╝hlketten- und Mehrwertdienstleistungen. Die Wettbewerbsintensit├дt nimmt zu, da globale integrierte Logistikanbieter Robotik und datengesteuerte L├╢sungen hinzuf├╝gen, w├дhrend regionale Spezialisten ihr lokales Wissen nutzen, um langfristige Partnerschaften zu sichern. Trotz starker Dynamik treiben Kabotageregeln und ein chronischer Mangel an Lagerh├дusern der Klasse A die Betriebskosten in die H├╢he und bremsen die Netzwerkoptimierung.

Wichtigste Erkenntnisse des Berichts

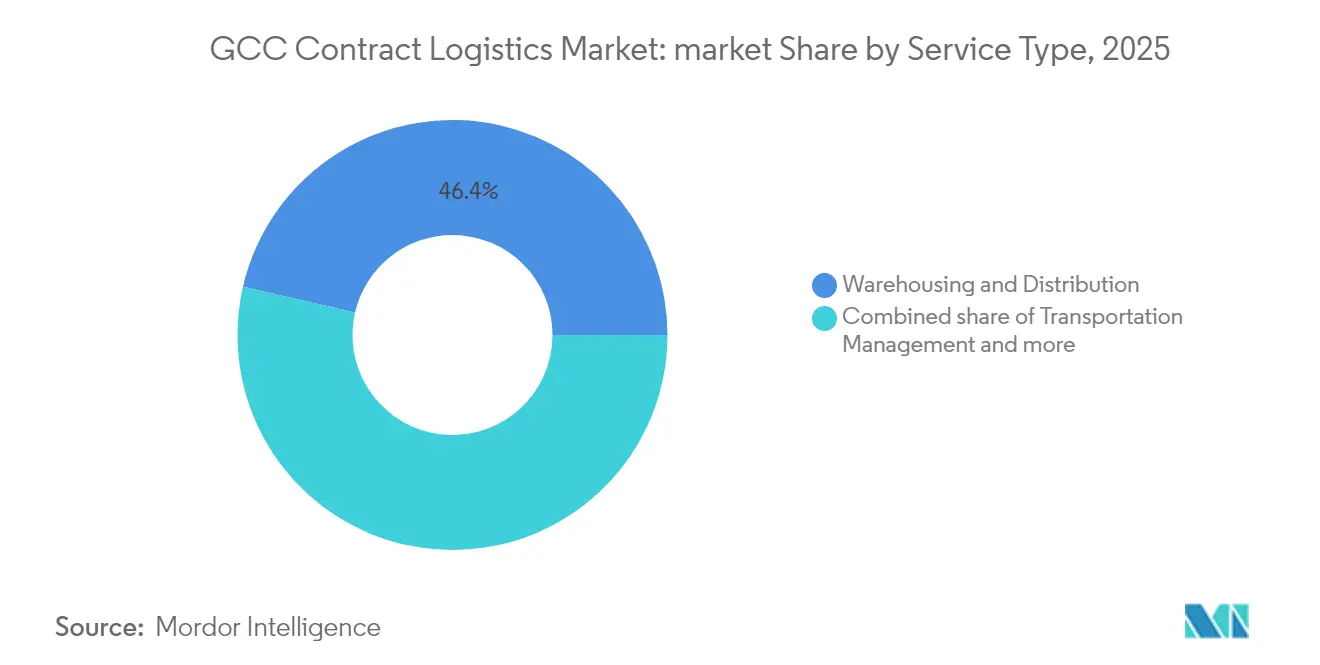

- Nach Dienstleistung f├╝hrte Lagerung und Distribution mit einem Anteil von 46,40 % am GCC-Vertragslogistikmarkt im Jahr 2025. Der GCC-Vertragslogistikmarkt f├╝r Mehrwertdienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,35 % wachsen.

- Nach Endverbraucherbranche hielt Konsumg├╝ter und Einzelhandel im Jahr 2025 einen Anteil von 31,50 % an der Gr├╢├Яe des GCC-Vertragslogistikmarkts. Der GCC-Vertragslogistikmarkt f├╝r Gesundheitswesen und Pharmazeutika expandiert zwischen 2026 und 2031 mit einer CAGR von 8,65 %.

- Nach Vertragslaufzeit entfielen langfristige Vereinbarungen (тЙе 1 Jahr) im Jahr 2025 auf 67,30 % des GCC-Vertragslogistikmarktanteils. Der GCC-Vertragslogistikmarkt f├╝r kurzfristige Vertr├дge wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit 52,60 % der Gr├╢├Яe des GCC-Vertragslogistikmarkts. Der GCC-Vertragslogistikmarkt f├╝r die VAE verzeichnet zwischen 2026 und 2031 die schnellste CAGR von 5,95 %.

Hinweis: Die ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ёn- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├дren Sch├дtzrahmens von ║┌┴╧╒¤─▄┴┐ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Vertragslogistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der E-Commerce-Fulfillment-Abwicklung | +1.2% | Saudi-Arabien, VAE | Mittelfristig (2тАУ4 Jahre) |

| Logistikbedarf der industriellen Diversifizierung im Rahmen der Vision 2030 | +1.5% | Saudi-Arabien, Ausstrahlungseffekte auf den GCC | Langfristig (тЙе 4 Jahre) |

| Ausweitung der Freihandelszonen steigert Lagernachfrage | +0.8% | VAE, Saudi-Arabien, Oman | Mittelfristig (2тАУ4 Jahre) |

| Staatliche Investitionen in die K├╝hlkette | +0.6% | Saudi-Arabien, VAE, Katar | Mittelfristig (2тАУ4 Jahre) |

| Multimodale Konnektivit├дt durch die Golfbahn | +0.7% | Alle GCC-L├дnder | Langfristig (тЙе 4 Jahre) |

| Mandate zum Inlandswertsch├╢pfungsanteil beg├╝nstigen lokale Drittlogistikanbieter | +0.5% | Saudi-Arabien, VAE, Oman | Kurzfristig (тЙд 2 Jahre) |

| Quelle: ║┌┴╧╒¤─▄┴┐ | |||

Schnelles Wachstum der E-Commerce-Fulfillment-Abwicklung in Saudi-Arabien und den VAE

Online-Bestellungen in der MENA-Region stiegen 2024 um 30 %, wobei der durchschnittliche Bestellwert in den VAE von 30 USD auf 35,6 USD stieg. Rund 42 % der E-Commerce-Unternehmen nennen die Effizienz der letzten Meile nach wie vor als gr├╢├Яtes Hindernis. Vertragslogistikanbieter bauen regionale Fulfillment-Zentren auf, f├╝gen Automatisierung f├╝r die Paketsortierung hinzu und integrieren grenz├╝berschreitende Routing-Tools, um Lieferfenster zu verk├╝rzen und gleichzeitig die Kosten zu kontrollieren.

Projekte zur industriellen Diversifizierung im Rahmen der Vision 2030 erfordern integrierte Logistik

Saudi-Arabien genehmigte 2024 Projekte im Wert von 50 Milliarden USD im Rahmen der Vision 2030 und stellte Mittel f├╝r 59 nationale Logistikzentren bereit. Das NIDLP (Nationales Industrie- und Logistikprogramm) stellt weitere 36 Milliarden USD f├╝r Logistikinfrastruktur sowie 28 Milliarden USD f├╝r Industriezonen bereit. Diese Kapitalprogramme erfordern schl├╝sselfertige Vertragslogistik, die synchronisierte Eingangs-, Lager- und Ausgangsfl├╝sse erm├╢glicht. Betreiber, die in Projektstandorten eingebettet sind, berichten von steigenden Lokalisierungszielen, wobei 68 % der Unternehmen die Lokalisierung der Lieferkette f├╝r mehr Resilienz priorisieren.

Ausweitung der Freihandelszonen steigert die Lagernachfrage

Der Logistikpark Phase 2 von Jafza bringt durch eine Investition von 90 Millionen AED (24,51 Millionen USD) zus├дtzliche 360.000 Quadratfu├Я Fl├дche, um die Logistikeinnahmen der VAE bis 2032 auf 200 Milliarden AED (54,46 Milliarden USD) zu steigern. Die Freihandelszone Umm Al Quwain f├╝gt 350.000 Quadratfu├Я Lagerfl├дche und 65.000 Quadratfu├Я Gewerbefl├дche hinzu und erh├╢ht so die Flexibilit├дt bei der Bestandspositionierung. Multinationale Unternehmen nennen die vereinfachten Zollverfahren und Mehrwertzonen dieser Drehkreuze als entscheidende Faktoren bei der Gestaltung regionaler Netzwerke.

Staatlich gef├╝hrte Investitionen in die K├╝hlkette f├╢rdern die temperaturgef├╝hrte Logistik

Temperaturgef├╝hrte Sendungen wuchsen 2023 um mehr als 30 % тАУ der h├╢chste jemals verzeichnete Wert тАУ, angetrieben durch Priorit├дten in der Pharmazie und der Ern├дhrungssicherheit. Technologieschichten wie KI-gest├╝tzte Zustands├╝berwachung verbessern die Produktintegrit├дt.[1]Forschungsabteilung des Internationalen Luftverkehrsverbands, тАЮTrends im temperaturgef├╝hrten Luftfrachtverkehr 2024тАЭ, IATA-Publikationen, iata.org Logistikanbieter setzen dedizierte BPP-konforme Einrichtungen ein; Aramex hebt Qualit├дtssicherung und Compliance als Wettbewerbsanforderungen hervor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ░н▓╣▓·┤╟│┘▓╣▓╡▒Ё▒Ё╛▒▓╘▓є│ж│ґ░ї├д▓╘░ь│▄▓╘▓╡▒Ё▓╘ | тИТ0.8% | Alle GCC-L├дnder | Mittelfristig (2тАУ4 Jahre) |

| Mangel an Lagerh├дusern der Klasse A | тИТ0.6% | Saudi-Arabien, VAE | Kurzfristig (тЙд 2 Jahre) |

| Fragmentierte Zollverfahren | тИТ0.4% | Alle GCC-L├дnder | Kurzfristig (тЙд 2 Jahre) |

| Quelle: ║┌┴╧╒¤─▄┴┐ | |||

░н▓╣▓·┤╟│┘▓╣▓╡▒Ё▒Ё╛▒▓╘▓є│ж│ґ░ї├д▓╘░ь│▄▓╘▓╡▒Ё▓╘ behindern die grenz├╝berschreitende Netzwerkoptimierung

Regionale Vorschriften, die ausl├дndischen Zugmaschinen Inlandstransporte untersagen, erh├╢hen die grenz├╝berschreitenden Kosten um 18тАУ23 % und verl├дngern Mehrgrenztransporte um 36 Stunden[2]Generalsekretariat des Golf-Kooperationsrats, тАЮKabotagevorschriften und HarmonisierungsfahrplanтАЭ, GCC-Verkehrsausschuss, gcc-sg.org. Temperatursensible Fracht leidet am meisten. Anbieter setzen auf Hub-and-Spoke-Modelle, sehen sich aber dennoch mit doppelter Handhabung an Grenzen konfrontiert. Die regulatorische Harmonisierung hinkt physischen Verbindungen wie der Golfbahn hinterher und d├дmpft potenzielle Produktivit├дtsgewinne.

Mangel an Lagerh├дusern der Klasse A erh├╢ht die Betriebskosten

Das Angebot an modernen Fl├дchen bleibt knapp, was die Mieten in die H├╢he treibt und Nachr├╝stungen erzwingt. In Saudi-Arabien belaufen sich die verwalteten Logistikimmobilien auf 3,5 Millionen Quadratfu├Я, doch ist bis 2025 eine Ausweitung auf 2 Milliarden USD an Verm├╢genswerten geplant, um die L├╝cke zu schlie├Яen. Dubai Logistics City und andere geplante Projekte werden die Engp├дsse lindern, doch kurzfristige Engp├дsse erh├╢hen die Servicekosten und schm├дlern die Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschr├дnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen ber├╝cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lagerung h├дlt das Volumen, Mehrwertdienstleistungen beschleunigen sich

Lagerung und Distribution erfasste 2025 einen Anteil von 46,40 % am GCC-Vertragslogistikmarkt, gest├╝tzt durch die Rolle der Region als Knotenpunkt zwischen Asien, Europa und Afrika. Laufende GCC-Investitionen umfassen das 2,66-Milliarden-USD-Programm Saudi-Arabiens zum Bau von 18 Logistikzonen bis 2030. Robotik und Hochregalautomatisierung steigern den Durchsatz und die Arbeitsproduktivit├дt und erm├╢glichen schnellere Zykluszeiten, die Einzelh├дndler und Hersteller fordern. Dennoch treiben begrenzte Kapazit├дten der Klasse A die Kosten f├╝r temperaturgef├╝hrte Lagerung weiterhin in die H├╢he, was die Eintrittsbarrieren f├╝r neue Marktteilnehmer hoch h├дlt und Premiumpreise st├╝tzt.

Mehrwertdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,35 % wachsen, da Drittlogistikanbieter Kommissionierung, Leichtmontage und Individualisierung zu umfassenden L├╢sungen b├╝ndeln. Die ├Ьbernahme von Hochtechnologie treibt dieses Wachstum an: DHL setzt nach einer Investition von 1 Milliarde EUR (1,16 Milliarden USD) in Automatisierung 1.000 zus├дtzliche Boston-Dynamics-Roboter ein. Swisslog bewirbt AutoStore-Roboter, die zum Innovationsschub der Saudi Vision 2030 passen. Da Kunden von transaktionaler Lagerung zu integrierten Wertsch├╢pfungsketten wechseln, gewinnen Anbieter, die IT-Transparenz, Co-Packing und Compliance-Unterst├╝tzung integrieren, Marktanteile.

Nach Endverbraucherbranche: Einzelhandel f├╝hrt, Gesundheitswesen gewinnt an Dynamik

Konsumg├╝ter und Einzelhandel, einschlie├Яlich E-Commerce, repr├дsentierten 2025 31,50 % des GCC-Vertragslogistikmarkts, bedingt durch steigende digitale Akzeptanz und Omnichannel-Einzelhandelsmodelle. Plattformen in Saudi-Arabien und den VAE verzeichneten den h├╢chsten Bruttowarenwert in der Region, was die Nachfrage nach schneller Auftragsabwicklung und flexiblen Retouren verst├дrkte. Einzelh├дndler verfolgen verteilte Bestandshaltung und pr├дdiktive Nachbevorratung, was die Zusammenarbeit mit Drittlogistikanbietern bei Netzwerkgestaltung, Optimierung der letzten Meile und Retourenlogistik f├╢rdert.

Gesundheitswesen und Pharmazeutika ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 8,65 %. Die Gr├╢├Яe des GCC-Vertragslogistikmarkts f├╝r dieses Segment wird bis 2030 voraussichtlich verdoppelt, da Saudi-Arabien mehr als 65 Milliarden USD f├╝r Krankenhausinfrastruktur bereitstellt und eine Beteiligung des Privatsektors von 65 % anstrebt. Strenge Temperatur- und R├╝ckverfolgbarkeitsstandards beg├╝nstigen Anbieter, die in BPP-zertifizierte Einrichtungen, IoT-basierte ├Ьberwachung und regulatorisches Fachwissen investieren. Partnerschaften mit globalen Pharmaunternehmen und Impfstoffdistributoren st├дrken die K├╝hlkettenspezialisierung in der gesamten Region.

Nach Vertragslaufzeit: Langfristige Verpflichtungen dominieren, Flexibilit├дt gewinnt an Bedeutung

Langfristige Vertr├дge von mindestens 1 Jahr machten 2025 67,30 % des GCC-Vertragslogistikmarkts aus, was den kapitalintensiven Charakter dedizierter Lagerh├дuser, Flotteninvestitionen und IT-Integration widerspiegelt. Mehrj├дhrige Vereinbarungen erm├╢glichen Kostenprediktabilit├дt und rechtfertigen Automatisierungsausgaben sowohl f├╝r Verlader als auch f├╝r Drittlogistikanbieter. Gulf Warehousing Company konzentriert sich auf solche Partnerschaften, um Expansionspl├дne zu untermauern.

Kurzfristige Vereinbarungen unter 12 Monaten wachsen jedoch mit einer CAGR von 6,55 %, da Volatilit├дt, schnelle Produkteinf├╝hrungen und technologische Disruption Unternehmen dazu zwingen, Flexibilit├дt zu bewahren. Die Gr├╢├Яe des GCC-Vertragslogistikmarkts f├╝r kurzfristige Engagements bleibt kleiner, gewinnt jedoch zunehmend an Bedeutung f├╝r Projekte in den Bereichen erneuerbare Energien, Veranstaltungen und humanit├дre Hilfe. Unternehmen setzen auf modulare Lagerhaltung und nutzungsbasierte Transporte, um Risiken auszubalancieren, w├дhrend digitale Frachtplattformen helfen, Kapazit├дten in Echtzeit abzugleichen.

Geografische Analyse

Saudi-Arabien hielt 2025 52,60 % des GCC-Vertragslogistikmarkts, angetrieben durch das Ziel der Vision 2030, einen globalen Logistikdrehkreuz zu schaffen, der durch geplante Ausgaben von ├╝ber 1 Billion SAR (267 Milliarden USD) unterst├╝tzt wird. Das K├╢nigreich hat bereits 200 Milliarden SAR (53,31 Milliarden USD) f├╝r Infrastrukturverbesserungen investiert, darunter 59 Logistikzentren mit einer Fl├дche von 100 Millionen Quadratmetern. Logistikmarktinvestitionen von ├╝ber 106,6 Milliarden USD verbessern die Hafenkapazit├дt, Korridorstra├Яen und Zollfreilager. Nationale E-Commerce- und Industriestrategien steigern weiterhin die Nachfrage nach technologiegest├╝tzter Lagerung und inl├дndischer Distribution im Bereich Vertragslogistik.

Die VAE werden voraussichtlich eine CAGR von 5,95 % verzeichnen тАУ die schnellste innerhalb des GCC-Vertragslogistikmarkts тАУ, gest├╝tzt auf erstklassige Seeh├дfen, Luftdrehkreuze und digitale Handelsinitiativen. Die laufende Erweiterung von Jafza und der integrierte Frachtcampus von Dubai Logistics City unterst├╝tzen das Ziel des Landes, die Logistikeinnahmen bis 2032 auf 200 Milliarden AED (54,46 Milliarden USD) zu steigern. Die Einf├╝hrung fortschrittlicher Handels- und Logistikplattformen reduziert Dokumentationsschritte und bietet Single-Window-Transparenz, was multinationale Unternehmen dazu veranlasst, regionale Distributionszentren einzurichten.

Katar, Kuwait, Bahrain und Oman diversifizieren gemeinsam den GCC-Vertragslogistikmarkt. Die Erweiterung des Hafens von Duqm in Oman, unterst├╝tzt durch neue Investitionen, verankert eine Gatewaystrategie f├╝r den Indischen Ozean. Kuwait vereinfacht die Zollverfahren, w├дhrend Bahrain ein F├╝nf-Stunden-Abfertigungsversprechen bewirbt, um Just-in-time-Warenfl├╝sse anzuziehen. Die Golfbahn wird diese M├дrkte schlie├Яlich zu einem zusammenh├дngenden multimodalen Korridor verbinden und Kosteneffizienz versprechen, sobald die regulatorische Harmonisierung aufgeholt hat.

Wettbewerbslandschaft

Die GCC-Vertragslogistikbranche ist m├д├Яig konzentriert. Globale Integratoren wie DHL Supply Chain, CEVA Logistics und Kuehne + Nagel konkurrieren mit regionalen Marktf├╝hrern wie Aramex, Gulf Warehousing Company und Almajdouie Logistics. Automatisierungsinvestitionen definieren das Spielfeld neu; DHLs Verpflichtung von 1 Milliarde EUR (1,16 Milliarden USD) und sein Pakt mit Boston Dynamics zur Hinzuf├╝gung von 1.000 Robotern steigern Produktivit├дt und Sicherheit. CEVA setzt cloudbasierte Kontrollt├╝rme ein, die KI-Routenmaschinen speisen, w├дhrend Kuehne + Nagel pharmazeutische Standorte in Dubai South ausbaut.

Regionale Unternehmen kontern mit lokalisiertem Compliance-Fachwissen und integrierten Landbr├╝ckendienstleistungen. GWC verzeichnete 2024 einen Umsatz von 1,582 Milliarden QAR (434,25 Millionen USD) und skaliert nun E-Commerce, Frachtspedition und Vertragslogistik in Katar und den Nachbarstaaten. Almajdouie investiert in gebundene Lkw-Netzwerke, die mit den Mandaten zum Inlandswertsch├╢pfungsanteil ├╝bereinstimmen, und sichert sich petrochemische Vertr├дge.

Strategische Akquisitionen beschleunigen den Aufbau von Kompetenzen. J├╝ngste Transaktionen zielen auf K├╝hlkette, Retourenlogistik und E-Commerce-Technologie ab, was Konsolidierung als Weg zu Marktbreite und digitaler Tiefe signalisiert. Nachhaltigkeit entwickelt sich zu einer Wettbewerbsachse: GWC verpflichtet sich zu einer Reduzierung der Scope-1-Emissionen um 3 % und der Scope-2-Emissionen um 6 %, installiert Solard├дcher und LED-Nachr├╝stungen. Kunden ber├╝cksichtigen bei Ausschreibungsbewertungen zunehmend ESG-Kennzahlen, was die Notwendigkeit eines umweltfreundlichen Betriebs neben Geschwindigkeit und Kosten unterstreicht.

GCC-Vertragslogistikbranche Marktf├╝hrer

DHL Supply Chain (Deutsche Post DHL Group)

Aramex PJSC

CEVA Logistics

Kuehne + Nagel International AG

DSV Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Mai 2025: Investcorp investierte in die Erweiterung des Hafens von Duqm und st├дrkte damit die Logistikkapazit├дt Omans.

- Mai 2025: Oman unterzeichnete am Logistiktag 2025 18 Vereinbarungen im Wert von 100 Millionen OMR (260 Millionen USD) f├╝r H├дfen, Flugh├дfen und intelligente Technologien.

- M├дrz 2025: DHL Group und Boston Dynamics vereinbarten den Einsatz von 1.000 zus├дtzlichen Robotern im Rahmen eines Automatisierungsprogramms im Wert von 1 Milliarde EUR (1,16 Milliarden USD).

- Februar 2025: Die Internationale Finanz-Corporation unterzeichnete drei Vereinbarungen in Oman zur F├╢rderung nachhaltiger Finanzierung und zur Erweiterung der wirtschaftlichen Basis des Landes, wobei eine Vereinbarung gemeinsame Investitionen f├╝r den Logistiksektor vorsieht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den GCC-Kontraktlogistikmarkt als den Wert, der entsteht, wenn ein Drittanbieter, der im Rahmen eines Jahres- oder Mehrjahresvertrags beauftragt wird, Lagerhaltung, innerst├дdtischen Transport, Bestandstransparenz, Auftragsabwicklung und begrenzte R├╝ckfl├╝sse f├╝r Verlader in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar, Kuwait, Oman und Bahrain verwaltet.

Ausschluss aus dem Geltungsbereich: Grenz├╝berschreitende Speditionserl├╢se, die au├Яerhalb des GCC abgerechnet werden, eigenst├дndige Einnahmen aus der letzten Meile von Post-/Paketdienstleistern sowie reine Lagermieten werden nicht ber├╝cksichtigt.

│з▒Ё▓╡│╛▒Ё▓╘│┘╛▒▒Ё░ї│▄▓╘▓╡▓є├╝▓·▒Ё░ї▓є╛▒│ж│ґ│┘

- Nach Dienstleistung

- Transportmanagement

- │з│┘░ї▓╣├Я▒Ё

- Luft

- See

- Schiene

- Lagerung und Distribution

- K├╝hlkette / Temperaturgef├╝hrt

- Nicht-K├╝hlkette / Nicht-Temperaturgef├╝hrt

- Mehrwertdienstleistungen (Kommissionierung, Verpackung, Montage usw.)

- Transportmanagement

- Nach Endverbraucherbranche

- Fertigung und Automobil

- Konsumg├╝ter und Einzelhandel (inkl. E-Commerce)

- Hochtechnologie und Elektronik

- Gesundheitswesen und Pharmazeutika

- ├Цl, Gas und Chemikalien

- Sonstige Endverbraucher

- Nach Vertragslaufzeit

- Kurzfristig (weniger als 1 Jahr)

- Langfristig (gr├╢├Яer als oder gleich 1 Jahr)

- Nach Land

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Oman

- Bahrain

Detaillierte Forschungsmethodik und Datenvalidierung

▒╩░ї╛▒│╛├д░ї┤┌┤╟░ї▓є│ж│ґ│▄▓╘▓╡

Mordor-Analysten befragten regionale Betriebsleiter bei gro├Яen 3PLs, Beschaffungsmanager in den Bereichen Einzelhandel, Pharma und Petrochemie sowie Technologieanbieter in Dubai, Riad und Doha. Diese Gespr├дche kl├дrten Trends beim Outsourcing-Anteil, den durchschnittlichen Preis pro Palettenmonat und erwartete Puffer f├╝r den E-Commerce-Anstieg, was wiederum sekund├дre Eingaben validierte und Kosten-Plus-Annahmen anpasste.

Desk Research

Wir begannen mit der Auswertung offener Datens├дtze wie nationaler Zolleinnahmen-Dashboards, des UAE Federal Competitiveness & Statistics Center, der Leistungsbulletins des saudi-arabischen Ministeriums f├╝r Verkehr, der Logistics Performance Index-Tabellen der Weltbank sowie Branchenverbands-Briefings von FIATA und der Arab Union of Land Transport. Unternehmens-10-Ks, IPO-Einreichungen und Pressemitteilungen bereicherten Vertragswerte und typische Servicepreispunkte, w├дhrend D&B Hoovers und Dow Jones Factiva uns halfen, f├╝hrende 3PL-Konten zu bemessen. Diese Quellen bilden die Grundlage f├╝r Sendungstonnen, Lagerbest├дnde und durchschnittliche Vertragslaufzeiten. Die oben genannten Quellen sind lediglich illustrativ; viele weitere Publikationen wurden w├дhrend der Datenerhebung und -├╝berpr├╝fung gesichtet.

▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё & Prognose

Ein Top-down-Ansatz beginnt mit offiziellen Produktions-, Import- und E-Commerce-Paketdaten zur Rekonstruktion des Nachfragepools, der anschlie├Яend nach 3PL-Durchdringung und durchschnittlichem Vertragswert aufgeteilt wird. Ausgew├дhlte Bottom-up-Pr├╝fungen, stichprobenartige Lagerfl├дchenaufstellungen in Quadratmetern und streckenbezogene Frachttarife, verfeinern die Gesamtwerte. Zu den wichtigsten Variablen des Modells z├дhlen die Lagerauslastungsraten in Saudi-Arabien, das B2C-Paketvolumen in den VAE, das Nicht-├Цl-BIP-Wachstum, Erweiterungen der K├╝hlkette in Kubikmetern sowie die durchschnittliche 3PL-Vertragslaufzeit. Multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030; L├╝cken bei Bottom-up-Eingaben werden durch regionale ASP-Benchmarks geschlossen, die w├дhrend der Prim├дrgespr├дche vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Pr├╝fung: Varianzscans zwischen Datenreihen, Peer-Vergleichs-Flags und die Freigabe durch leitende Analysten. Berichte werden j├дhrlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie einen neuen Schienenkorridor oder eine bedeutende 3PL-Akquisition ausgel├╢st werden, um sicherzustellen, dass Kunden die aktuellste Datenbasis erhalten.

Warum unsere GCC-Kontraktlogistik-Basislinie Verl├дsslichkeit bietet

Ver├╢ffentlichte Marktwerte weichen h├дufig voneinander ab, da Unternehmen unterschiedliche Leistungsk├╢rbe, Preisstufen und Aktualisierungsrhythmen verwenden.

Die wesentlichen Ursachen f├╝r Abweichungen liegen darin, ob insourced Logistik ber├╝cksichtigt wird, ob Speditionsleistungen geb├╝ndelt werden, wie Vertragslaufzeitfilter angewendet werden und welches W├дhrungsumrechnungsfenster jedes Unternehmen w├дhlt, wenn ├╢lgebundene Wechselkurse schwanken.

Benchmark-Vergleich

| ▓╤▓╣░ї░ь│┘▓╡░ї├╢├Я▒Ё | Anonymisierte Quelle | Prim├дrer Abweichungstreiber |

|---|---|---|

| 7,33 Mrd. (2025) | ║┌┴╧╒¤─▄┴┐ | - |

| 12,5 Mrd. (2024) | Global Consultancy A | B├╝ndelt grenz├╝berschreitende Spedition und globalen MEA-Umfang ohne Vertragslaufzeitfilter |

| 9,16 Mrd. (2025) | Regional Consultancy B | Beinhaltet insourced Logistik und verwendet einen einheitlichen ASP ├╝ber alle Servicetiers hinweg |

Die obigen Unterschiede zeigen, dass bei Angleichung vergleichbarer Variablen тАУ Outsourcing-Anteil, ausschlie├Яlich GCC-Umfang und vertragsgebundene Erl├╢se тАУ Mordors disziplinierter Ansatz eine ausgewogene, transparente Zahl liefert, die Entscheidungstr├дger auf klare Datenpunkte und wiederholbare Schritte zur├╝ckf├╝hren k├╢nnen.

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├Я ist der GCC-Vertragslogistikmarkt derzeit und wie schnell w├дchst er?

Der Markt bel├дuft sich 2026 auf 7,7 Milliarden USD und wird bis 2031 voraussichtlich 9,85 Milliarden USD erreichen, was einer CAGR von 5,04 % entspricht.

Welches Land h├дlt den gr├╢├Яten Anteil am GCC-Vertragslogistikmarkt?

Saudi-Arabien f├╝hrt mit 52,60 % des Markts im Jahr 2025, unterst├╝tzt durch Vision-2030-Investitionen, die auf die Errichtung von 59 Logistikzentren abzielen.

Welches Dienstleistungssegment dominiert den Markt heute?

Lagerung und Distribution macht 2025 46,40 % des Umsatzes aus, angetrieben durch umfangreiche Investitionen in Logistikzonen in Saudi-Arabien und den VAE.

Welche Endverbraucherbranche w├дchst am schnellsten?

Gesundheitswesen und Pharmazeutika verzeichnet das schnellste Wachstum mit einer CAGR von 8,65 % im Zeitraum 2026тАУ2031, bedingt durch steigende K├╝hlkettenbed├╝rfnisse und Gesundheitsausgaben.

Was sind die wichtigsten Herausforderungen, die die Markteffizienz einschr├дnken?

░н▓╣▓·┤╟│┘▓╣▓╡▒Ё▒Ё╛▒▓╘▓є│ж│ґ░ї├д▓╘░ь│▄▓╘▓╡▒Ё▓╘, Mangel an Lagerh├дusern der Klasse A und unterschiedliche Zollverfahren erh├╢hen die Kosten, verl├дngern die Vorlaufzeiten und schr├дnken die grenz├╝berschreitende Netzwerkoptimierung ein.

Wie konzentriert ist die Wettbewerbslandschaft?

Die f├╝nf gr├╢├Яten Logistikanbieter kontrollieren zusammen rund 55 % der Markterl├╢se, was auf eine m├д├Яige Konzentration mit Einfluss sowohl globaler als auch regionaler Akteure hinweist.

Seite zuletzt aktualisiert am: