Vereinigte Staaten OTT-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

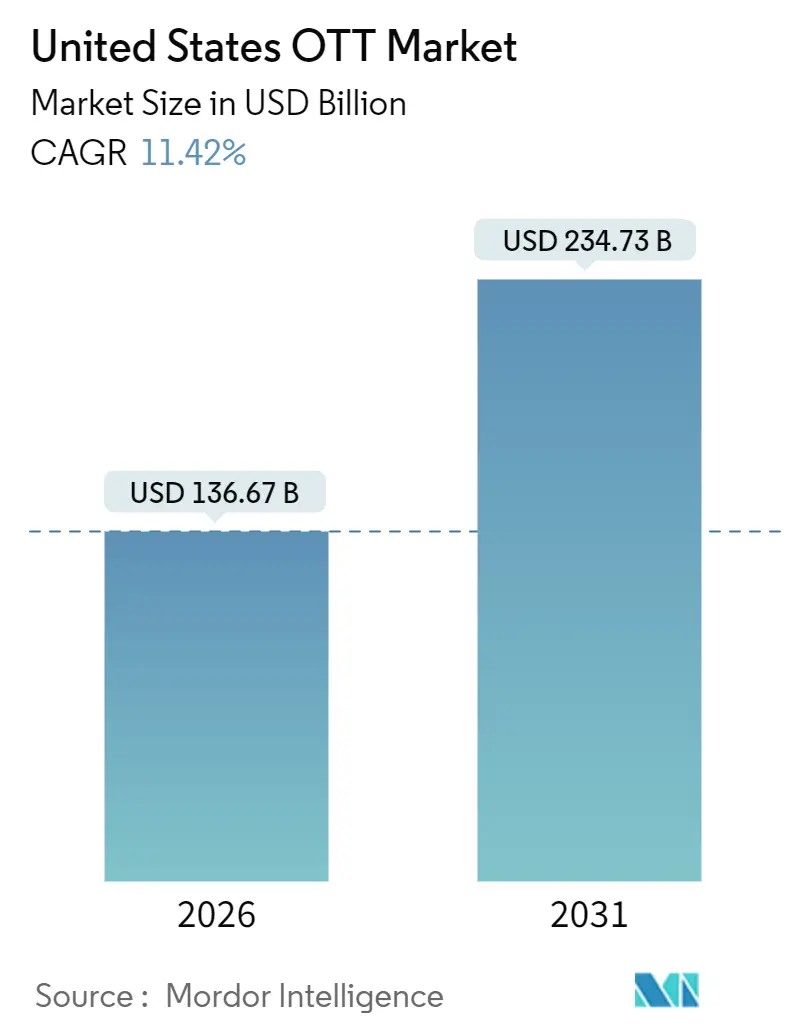

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 136.67 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 234.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigte Staaten OTT-Marktanalyse von şÚÁĎŐýÄÜÁż

Die Größe des US-amerikanischen OTT-Marktes erreichte im Jahr 2026 einen Wert von 136,67 Milliarden USD und soll bis 2031 auf 234,73 Milliarden USD ansteigen, was einer CAGR von 11,42 % entspricht. Die zunehmende Kündigung von Kabelverträgen, der flächendeckende Ausbau von Glasfaser- und 5G-Netzen sowie die rasche Etablierung werbefinanzierter Tarife, die nun mit reinen Abonnements konkurrieren, verändern den Videokonsum grundlegend. Die Verbreitung von Smart-TVs überschreitet 88 % der US-amerikanischen Haushalte, wodurch das Fernsehen wieder in das Wohnzimmer verlagert wird, wo Werbetreibende das gemeinsame Anschauen auf größeren Bildschirmen schätzen. Exklusive Sportrechte fragmentieren sich zunehmend auf digitale Plattformen und ziehen jüngere Fans von traditionellen Pay-TV-Paketen ab. Gleichzeitig signalisiert die Konsolidierung, angeführt durch Netflixs Angebot von 72 Milliarden USD für Warner Bros. Discovery, dass Skalierung in Produktion und Distribution nun eine defensive Notwendigkeit gegen steigende Inhaltskosten darstellt. Die regulatorische Prüfung dieses Megadeals, Nachhaltigkeitsbedenken hinsichtlich der Emissionen von Rechenzentren sowie die Frustration der Abonnenten über Suchzeiten von mehr als 12 Minuten sind die wesentlichen Risiken, die das ansonsten starke Wachstum dämpfen.

Wesentliche Erkenntnisse des Berichts

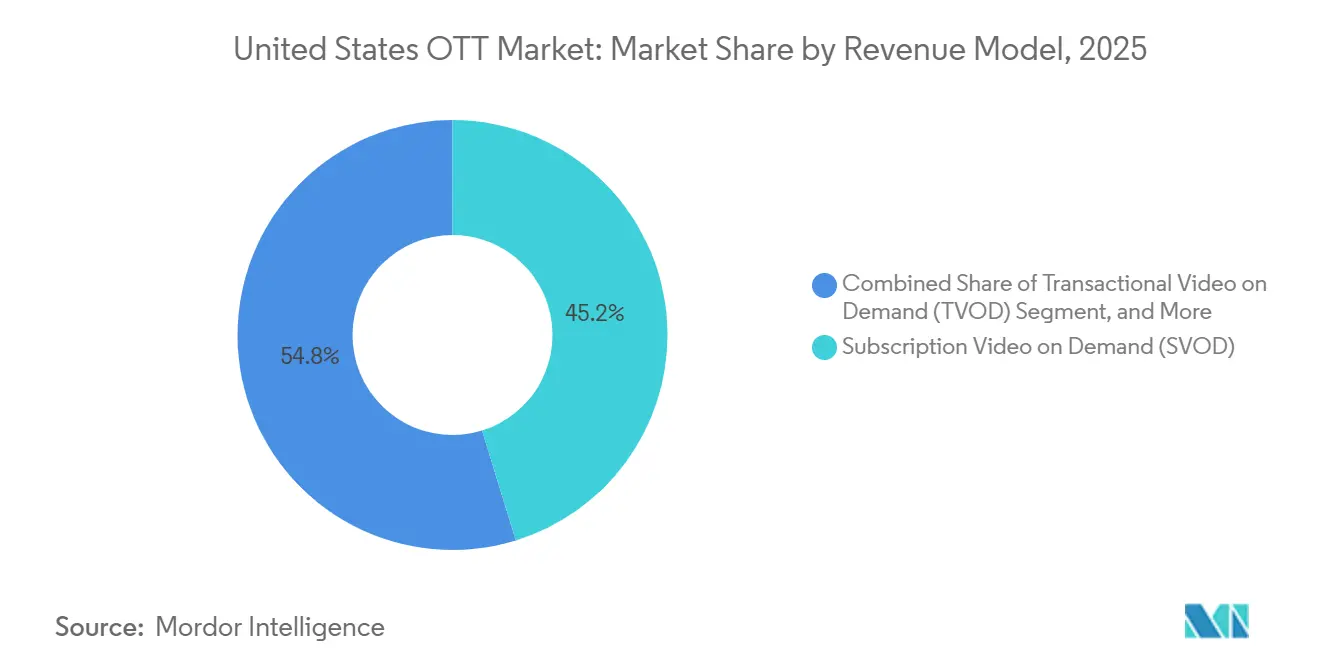

- Nach Erlösmodell hielt Subscription Video on Demand im Jahr 2025 einen Marktanteil von 45,23 % am US-amerikanischen OTT-Markt, während Advertising Video on Demand und kostenlose werbefinanzierte Streaming-TV-Kanäle bis 2031 mit einer CAGR von 12,13 % wachsen.

- Nach Gerätetyp entfielen im Jahr 2025 39,86 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des US-amerikanischen OTT-Marktes auf Smart-TVs, die bis 2031 voraussichtlich mit einer CAGR von 12,93 % wachsen werden.

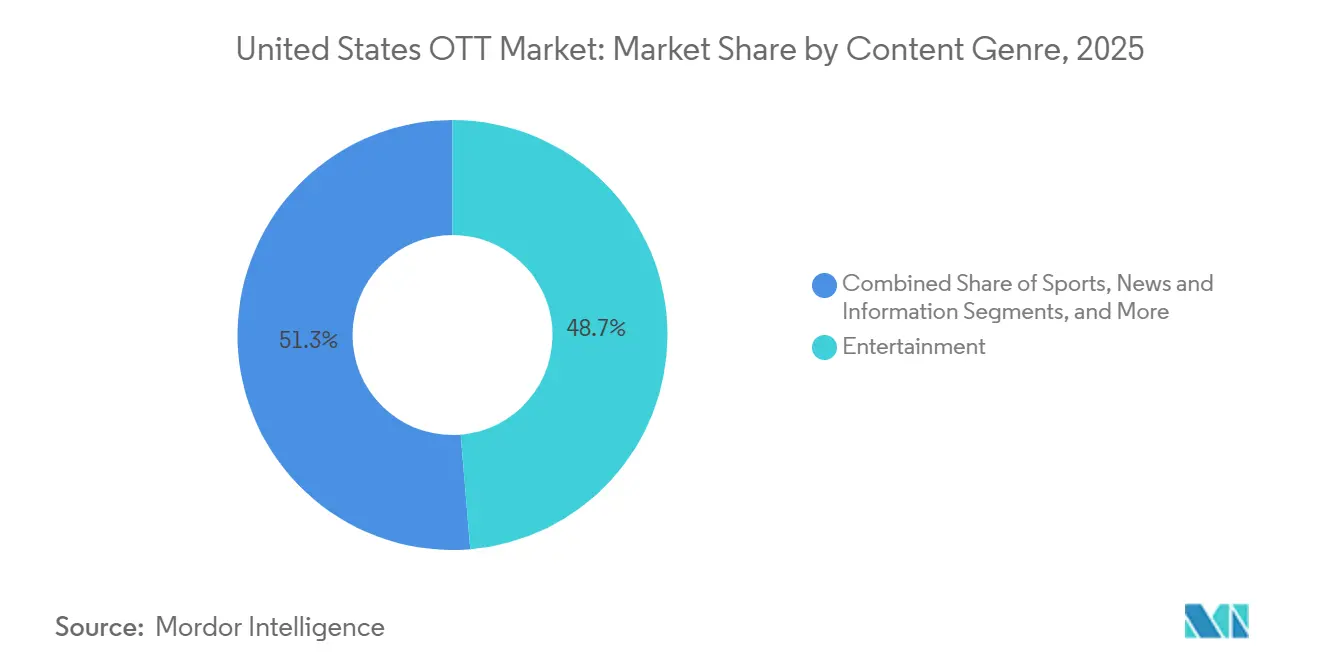

- Nach Inhaltsgenre fĂĽhrte Unterhaltung im Jahr 2025 mit einem Umsatzanteil von 48,68 %; Sport-Streaming soll bis 2031 mit einer CAGR von 13,26 % zulegen.

- Nach Altersgruppe stellte die Kohorte der 18- bis 34-Jährigen im Jahr 2025 einen Zuschaueranteil von 37,13 %, wobei das Segment der unter 18-Jährigen mit einer CAGR von 14,21 % das höchste Wachstum verzeichnet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen OTT-Marktes

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Kündigung von Kabelverträgen in US-amerikanischen Haushalten | +2.8% | Vereinigte Staaten national, städtisch und vorstädtisch | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Glasfaser- und 5G-Netzen | +2.1% | Vereinigte Staaten national, Metropolregionen und Städte der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu werbefinanzierten und hybriden Modellen | +2.5% | Vereinigte Staaten national, kostenbewusste und jüngere Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Hyperpersonalisierung | +1.6% | Vereinigte Staaten national, plattformabhängig | Mittelfristig (2–4 Jahre) |

| Entstehung von Nischen-SVOD-Diensten | +1.3% | Diverse Metropolregionen und ethnische Enklaven | Langfristig (≥ 4 Jahre) |

| Steuervergünstigungsprogramme für Produktionen im Bundesstaat | +0.9% | Bundesstaatsebene, angeführt von Georgia, New York, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Kündigung von Kabelverträgen in US-amerikanischen Haushalten beschleunigt die Direktadoptierung durch Endverbraucher

Im Jahr 2025 überschritt die Kündigung von Kabelverträgen die Marke von 46 % der US-amerikanischen Internethaushalte, was rund 56 Millionen Haushalten entspricht, die ihre Kabelabonnements gekündigt haben. Weitere 12 % sind sogenannte „Cord-Nevers”, die Pay-TV vollständig umgangen haben. Werbebudgets folgen diesen Zuschauern auf Connected-TVs, wobei inkonsistente Messstandards die plattformübergreifende Attribution erschweren. Plattformen im US-amerikanischen OTT-Markt reagieren darauf, indem sie die Erfassung von Erstanbieterdaten vertiefen und Treueprogramme erproben, die an Kabelpakete erinnern. Nachhaltiger Erfolg hängt von exklusiven Premieren ab, die verhindern, dass die monatliche Abwanderungsrate von derzeit 5–6 % weiter steigt.

Rascher Ausbau von Glasfaser- und 5G-Netzen ermöglicht qualitativ hochwertigeres Streaming

Bundesförderungen und privates Kapital steigerten die durchschnittlichen Festnetzgeschwindigkeiten in großen Metropolregionen im Jahr 2025 auf über 250 Mbps, was eine konsistente 4K- und HDR-Wiedergabe ermöglicht und Pufferprobleme deutlich reduziert.[1]Bundeskommission für Kommunikation, "Breitband-Fortschrittsbericht 2025," fcc.gov Latenzreduzierungen unterstützen interaktive Elemente wie Echtzeit-Umfragen und Live-Wettoverlays bei Sport-Streams im US-amerikanischen OTT-Markt. Plattformen bieten Premium-Bildqualitätsstufen als Upselling an, was den ARPU-Druck mindert, und Nutzer nutzen mehrere gleichzeitige Streams pro Haushalt, was die gesamte Sehdauer verlängert.

Verlagerung hin zu werbefinanzierten und hybriden Modellen erweitert die Reichweite

Im Jahr 2025 wählten mehr als die Hälfte der neuen Disney+-Anmeldungen den werbefinanzierten Tarif. Netflix berichtete, dass sein eigener Werbetarif in den Regionen, in denen er verfügbar ist, 45 % der Sehdauer generiert. Geringe Werbeunterbrechungen von unter fünf Minuten pro Stunde schützen das Nutzererlebnis, während granulares Targeting CPMs erzielt, die mit Prime-Time-TV konkurrieren. Mit steigenden Füllraten sind werbefinanzierte Tarife auf dem Weg, auf Einzelnutzerbasis mehr einzubringen als Festpreis-Abonnements.

EinfĂĽhrung von KI-gestĂĽtzter Hyperpersonalisierung steigert durchschnittliche Sehdauer und Kundenbindung

Netflix-Algorithmen beeinflussen mittlerweile 80 % der Sehdauerentscheidungen, indem sie aus Pausenlängen, Rückspulhäufigkeit und tageszeittypischem Verhalten lernen. Disneys Partnerschaft mit OpenAI aus dem Jahr 2025 ermöglicht es Abonnenten, kurze Clips mit klassischen Charakteren zu erstellen – eine Funktion, die 2026 eingeführt werden soll. Solche Personalisierung reduziert die Suchreibung, was entscheidend ist, da die durchschnittliche Zeit, die Nutzer im Jahr 2025 mit der Inhaltssuche verbringen, 12 Minuten erreicht hat. Plattformen, die relevante Titel schnell anzeigen, verzeichnen eine höhere Kundenbindung und geringere Marketingausgaben.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Kosten für Inhaltslizenzierung belasten die Margen | -1.7% | Vereinigte Staaten national, Plattformen ohne eigene Studios | Mittelfristig (2–4 Jahre) |

| Marktsättigung und Abonnentenabwanderung | -1.4% | Vereinigte Staaten national, reife städtische und vorstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Auffindbarkeit von Inhalten | -0.8% | Vereinigte Staaten national, betrifft kleinere Dienste | Mittelfristig (2–4 Jahre) |

| Zunehmende Kritik am CO₂-Fußabdruck | -0.5% | Vereinigte Staaten national, frühe Regulierung in Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Kosten fĂĽr Inhaltslizenzierung und Wettbewerb um Premium-IP belasten die Margen

Netflix veranschlagte im Jahr 2025 17 Milliarden USD für Inhalte, ein Betrag, der Rekordgebote für die Rechte der National Football League einschließt.[2]Netflix Inc., "Aktionärsbrief Q4 2025," netflix.com Die Inflation hält an, da das Angebot an Premium-Intellectual-Property nur langsam wächst, während die Anzahl der Bieter in die Höhe schnellt. Die geplante Netflix-Warner Bros.-Fusion zielt darauf ab, Drittlizenzen durch eigene Produktion zu reduzieren. Kleinere Plattformen, die mit der gleichen Kostenspirale konfrontiert sind, setzen auf Nischenbibliotheken oder riskieren eine erzwungene Konsolidierung.

Marktsättigung und Abonnentenabwanderung durch geringe Wechselkosten

Die monatliche Abwanderungsrate lag im Jahr 2025 bei führenden Diensten bei 5–6 Prozent. Maßnahmen gegen das Teilen von Passwörtern führten kurzfristig zu Kündigungsanstiegen, bevor die Konvertierung inkrementeller Konten die Einnahmen stabilisierte. Da die Durchdringung von Haushaltsabonnements sich der 100-%-Marke nähert, verlagert sich der Wettbewerbsfokus auf die Kundenbindung durch gestaffelte Veröffentlichungskalender, spielifizierte Prämien und tiefere Personalisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erlösmodell: Hybride Monetarisierung erweitert die Reichweite

Subscription Video on Demand kontrollierte im Jahr 2025 45,23 % des Marktanteils des US-amerikanischen OTT-Marktes, während werbefinanzierte und kostenlose Kanäle mit einer CAGR von 12,13 % wachsen. Die dem US-amerikanischen OTT-Markt zurechenbare ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr werbefinanzierte Dienste soll sich bis 2031 mehr als verdoppeln. Disney gab bekannt, dass 112 Millionen seiner 157 Millionen globalen werbefinanzierten monatlich aktiven Nutzer in den Vereinigten Staaten ansässig sind. JĂĽngere Zuschauer sind bereit, Werbung fĂĽr niedrigere GebĂĽhren zu tolerieren, während ältere Zuschauer werbefreie Tarife beibehalten. Diversifizierte Monetarisierung verteilt das Risiko auf Verbraucherbrieftaschen und Werbebudgets.

Plattformen optimieren den CPM-Ertrag durch kontextuelles Ad-Targeting, dynamische Einspeisung und Frequenzbegrenzung. Im Laufe der Zeit schaffen hybride Modelle Upgrade-Leitern: Kostenloses Ausprobieren verleitet neue Nutzer dazu, später zu werbearmen oder Premium-Tarifen zu wechseln. Um diese Strategie umzusetzen, benötigen Dienste ausgefeiltes Bestandsmanagement und Echtzeit-Gebotsintegrationen – Fähigkeiten, die Marktführer nun von kleineren Herausforderern unterscheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Gerätetyp: Smart-TVs als Anker für den Haushaltskonsum

Smart-TVs entfielen im Jahr 2025 auf 39,86 % des gerätebezogenen Zuschauens im US-amerikanischen OTT-Markt und sollen bis 2031 mit einer CAGR von 12,93 % wachsen. Größere Bildschirme und die Lean-Back-Ergonomie verlängern die durchschnittliche Sitzungsdauer, erhöhen die Werbeeinblendungen und steigern die CPMs. Connected-TV-Werbung generierte im Jahr 2025 15 Milliarden USD an US-amerikanischen Einnahmen und wächst schneller als jedes andere digitale Videosegment. Mobilgeräte dominieren weiterhin die Entdeckungsphase, wobei Jugendliche Trailer auf Smartphones ansehen, bevor sie auf Fernsehbildschirme übertragen. Spielkonsolen und Dongles bleiben als Aggregationsschichten relevant, büßen aber Marktanteile ein, da Betriebssysteme der nächsten Generation für Fernseher dieselbe Funktionalität integrieren.

Das Interface-Design setzt zunehmend auf horizontale Navigation, Nutzerprofil-Umschaltung und Sprachabfragen. Plattformen führen auch Niedrigbandbreitenmodi ein, die die Bildqualität auf älteren Geräten aufrechterhalten und die ländliche Verbreitung unterstützen. Das Nebeneinander von Cast-fähiger mobiler Entdeckung und TV-Wiedergabe festigt Streaming als ganzhäusliches Erlebnis, was die Smart-TV-Optimierung zu einem strategischen Gebot macht.

Nach Inhaltsgenre: Live-Sport treibt Premium-Kundenbindung voran

Unterhaltungstitel hielten im Jahr 2025 einen Anteil von 48,68 %, doch Sport-Streaming wächst im US-amerikanischen OTT-Markt mit einer CAGR von 13,26 %. YouTube TV gab geschätzte 2 Milliarden USD jährlich aus, um ab 2025 die National Football League Sunday Ticket-Rechte zu sichern. Die exklusive National Football League Wild-Card-Übertragung von Peacock zog 20 Millionen Streamer an und demonstrierte damit die Zugkraft von Live-Sport bei Abonnemententscheidungen. Die Fragmentierung der Rechte zwingt Fans, mehrere Abonnements zu verwalten, was den ARPU steigert, aber das Risiko einer Ermüdung birgt.

Dokumentarfilme, Nachrichten und Reality-Formate bieten ganzjährige Einbindung. CNN führte im Jahr 2025 CNN All Access für 6,99 USD pro Monat ein und richtet sich damit an Zuschauer, die bereit sind, für werbefreien Journalismus zu zahlen. Glaubensbasierte und multikulturelle Kataloge erweitern adressierbare Segmente kostengünstig, da die Lizenzkosten im Vergleich zu großen Serienproduktionen moderat sind. Diversifizierte Genrepaletten schützen Plattformen vor saisonalen Flauten und Stimmungsschwankungen der Zuschauer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Altersgruppe: Generation Z gibt das Tempo vor

Millennials im Alter von 18–34 Jahren generierten im Jahr 2025 37,13 % der Sehdauer. Das Segment der unter 18-Jährigen wächst jedoch mit einer CAGR von 14,21 % am schnellsten, angetrieben durch die Affinität der Generation Z zu Kurzform- und Schöpfer-getriebenem Inhalt im US-amerikanischen OTT-Markt. Eine Umfrage von Piper Sandler aus dem Jahr 2025 zeigte, dass 60 % der Jugendlichen kostenloses werbefinanziertes Streaming gegenüber bezahlten Abonnements bevorzugen. Plattformen integrieren soziale Teilfunktionen, gemeinsame Schauräume und interaktive Umfragen, um dieses Segment anzusprechen.

Haushalte im Alter von 35–54 Jahren verfügen über ein höheres verfügbares Einkommen und unterhalten durchschnittlich drei oder mehr Abonnements. Erwachsene über 55 Jahren nahmen Streaming im Jahr 2025 mit einer Durchdringungsrate von 88 % an und tendieren dabei zu Smart-TV-Interfaces und gebündelten Diensten wie Amazon Prime Video, die auch Versandvorteile umfassen. Maßgeschneiderte Onboarding-Abläufe mit größeren Schriftarten und vereinfachter Navigation reduzieren die Abwanderung in dieser Bevölkerungsgruppe.

Geografische Analyse

Geografische Analyse

Infrastrukturunterschiede bestimmen das regionale Wachstumspotenzial. Gigabit-Glasfaser deckt Küstenmetropolen und Wachstumszentren im Sunbelt ab und ermöglicht 4K-Streams und interaktive Sport-Overlays. Ländliche Gebiete haben noch immer eine begrenzte Bandbreite, was Auflösung und die Anzahl gleichzeitiger Streams einschränkt, obwohl gezielte Fördermaßnahmen diese Lücke schrittweise schließen. Maßnahmen zur Überbrückung der digitalen Kluft haben im Jahr 2025 6 Millionen neu erreichbare Haushalte in das Streaming-Universum aufgenommen.

Staatliche Subventionen verändern die Produktionsstandorte. Georgias 30-%-Steuergutschrift zog im Jahr 2025 4 Milliarden USD an Filmausgaben an.[3]Georgisches Ministerium für Wirtschaftsentwicklung, "Überblick über die Georgia-Filmsteuergutschrift," georgia.org New Yorks gleichwertige Anreize sicherten seinen Status als Ostküstenzentrum, während Kalifornien seine Steuergutschrift auf 25 % anhob, um Abflüsse zu bremsen. Inhaltshäuser folgen den Subventionsgeldern und bauen Filmstudios und Postproduktionseinrichtungen in der Nähe dieser Zentren auf, was wiederum die Schaffung von Arbeitsplätzen und Nebenausgaben im US-amerikanischen OTT-Markt lokalisiert.

Auch die Bevölkerungsstruktur variiert. Miami, Houston und Los Angeles beherbergen große hispanische Gemeinschaften, was die Nachfrage nach zweisprachigen Katalogen und spanischsprachigen Benutzeroberflächen ankurbelt. Dienste, die sich speziell an afroamerikanische und asiatisch-amerikanische Zielgruppen richten, gewannen in Atlanta bzw. San Francisco an Bedeutung, was signalisiert, dass regionale und kulturelle Geschmäcker die Katalogentscheidungen zunehmend beeinflussen. In Kalifornien und mehreren nordöstlichen Bundesstaaten traten frühe Nachhaltigkeitsvorschriften in Kraft, die Plattformen dazu veranlassen, neue Rechenzentren in Zonen mit erneuerbarer Energie anzusiedeln.

Wettbewerbslandschaft

Netflixs Angebot von 72 Milliarden USD für Warner Bros. Discovery verbindet zwei der tiefsten Bibliotheken im Streaming-Bereich und verspricht nach der Rationalisierung überlappender Technologie- und Supportfunktionen jährliche Synergien von 2–3 Milliarden USD. Die Regulierungsbehörden werden die Verhandlungsmacht des kombinierten Unternehmens über die Inhaltsverteilung abwägen, doch Befürworter argumentieren, dass kostenlose werbefinanzierte Optionen das wettbewerbliche Gleichgewicht im US-amerikanischen OTT-Markt aufrechterhalten.

Disney plant, Hulu bis 2026 in Disney+ zu integrieren und dabei Marvel, Star Wars und allgemeine Unterhaltung in einer Oberfläche zusammenzuführen. Frühe Tests von „Hulu auf Disney+” steigerten die durchschnittliche Sehdauer pro Abonnent in den Jahren 2024–2025 um zweistellige Prozentsätze. Amazon nutzt gebündelte Prime-Vorteile, um die Abwanderungsrate unter dem Branchendurchschnitt zu halten; Prime Videos Marktanteil bei Zuschauern über 55 übertraf im Jahr 2025 erstmals Netflix.

Kostenlose werbefinanzierte Dienste wie YouTube, Tubi und The Roku Channel steigerten die kombinierte Smart-TV-Sehzeit zwischen Dezember 2023 und November 2025 um 53 % und befehligen nun 18 % des gesamten TV-Streamings. Ihre kostengünstige Lizenzierung und programmatischen Werbeverkäufe erzielen attraktive Margen und üben Preisdruck auf zahlungspflichtige Etablierte aus. Kleinere Abonnementdienste bieten günstigere Tarife mit begrenzter Werbung an, riskieren jedoch die Kannibalisierung von Premium-Tarifen, wenn ihre Differenzierung nachlässt.

FĂĽhrende Unternehmen des US-amerikanischen OTT-Marktes

Netflix Inc.

Disney+ (The Walt Disney Company)

Amazon Prime Video (Amazon.com Inc.)

Hulu LLC

Max (Warner Bros. Discovery)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Netflix stimmte der Ăśbernahme von Warner Bros. Discovery in einem Bar-und-Aktien-Deal im Wert von 72 Milliarden USD zu, der voraussichtlich innerhalb von 18 Monaten abgeschlossen wird.

- Dezember 2025: Disney ging eine Partnerschaft mit OpenAI ein, um KI-generierte Charakterclips in Disney+ zu integrieren, mit geplantem Rollout im Jahr 2026.

- November 2025: Disney unterzeichnete einen mehrjährigen Vertriebspakt mit YouTube, der Disney-Inhalte auf YouTubes werbefinanziertes Ökosystem ausweitet.

- Oktober 2025: CNN startete das werbefreie CNN All Access für 6,99 USD pro Monat oder 69,99 USD jährlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Over-the-Top (OTT)-Markt als alle bezahlten oder werbefinanzierten Video- und Audio-Streaming-Dienste, auf die über festes oder mobiles Breitband zugegriffen wird und die Abonnement-, Transaktions- und Werbeeinnahmen über angeschlossene Fernsehgeräte, Smartphones, Tablets und PCs umfassen.

Ausschluss vom Geltungsbereich: Hardware-Verkäufe wie Streaming-Sticks, Smart-TVs oder Set-Top-Boxen sind ausgeschlossen.

Ăśberblick ĂĽber die Segmentierung

- Nach Erlösmodell

- Subscription Video on Demand (SVOD)

- Transactional Video on Demand (TVOD)

- Advertising Video on Demand (AVOD / FAST)

- Hybrid (Abonnement + Werbung)

- Nach Gerätetyp

- Smartphones und Tablets

- Smart-TVs

- Laptops und Desktops

- Spielkonsolen

- Set-Top-Boxen und Media-Streamer

- Nach Inhaltsgenre

- Unterhaltung (Filme und Serien)

- Sport

- Nachrichten und Information

- Kinder und Bildung

- Dokumentation und Reality

- Nach Altersgruppe

- unter 18 Jahre

- 18–34 Jahre

- 35–54 Jahre

- 55+ Jahre

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Führungskräfte von Plattformen, Content-Lizenzgeber, Ad-Tech-Anbieter und Einzelhändler für Unterhaltungselektronik in allen Regionen der USA. Diese Gespräche validieren durchschnittliche Verkaufspreise, Auslöser für die Abwanderung, Normen für die Anzeigenauslastung und geplante Ausgaben für Inhalte und füllen damit Lücken, die öffentliche Datensätze offen lassen.

Desk Research

Wir beginnen mit den öffentlichen Säulen: FCC-Breitbandstatistiken, demografische Daten der US-Volkszählung und Tabellen des Bureau of Economic Analysis zu Verbraucherausgaben, bevor wir Nutzungsmetriken von Einrichtungen wie Nielsen, Comscore und dem Interactive Advertising Bureau einbeziehen. 10-Ks von Unternehmen, Investorendecks und White Papers von Handelsverbänden vertiefen den Einblick in die Dienstleistungsebene, während unser Team dank des kostenpflichtigen Zugangs zu Dow Jones Factiva und D&B Hoovers historische Umsatzaufteilungen und M&A-Aktivitäten abrufen kann. Patentauszüge von Questel helfen dabei, technische Investitionen in Codecs und Werbeeinblendungen einzuschätzen. Diese Grundlage liefert die Vertriebskanäle, Adoptionskurven und Preisspannen, die unsere Analysten benötigen. Die hier zitierten Quellen dienen der Veranschaulichung; viele weitere Referenzen dienen der Überprüfung und Klärung der Daten.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Nachfrage-Pool wird aus der Anzahl der Breitbandhaushalte, den durchschnittlichen Ausgaben für bezahlte Werbung und den CPM-Strömen für Streaming-Werbung erstellt, die dann mit Bottom-Up-Roll-ups von stichprobenartigen Abonnentenvolumina multipliziert mit dem vorherrschenden ARPU untermauert werden. Zu den Schlüsselvariablen gehören die Verbreitung von angeschlossenen Fernsehgeräten, die Nutzung von werbefinanzierten Kanälen, die Geschwindigkeit des Abschneidens, die Inflation der Live-Sportrechte und die durchschnittliche monatliche Abwanderung. Multivariate Regressionsmodelle, die in drei Szenarioblöcken einem Stresstest unterzogen wurden, prognostizieren die Einnahmen bis 2030. Ausreißer werden mit primärem Feedback abgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden im Vergleich zu externen Benchmarks überprüft, gefolgt von einer zweistufigen Peer Review. Wir aktualisieren die Daten alle zwölf Monate und veröffentlichen sie früher, wenn wichtige Ereignisse wie Blockbuster-Konsolidierungen oder regulatorische Änderungen die Marktberechnungen verändern.

Warum die US OTT-Basis von Mordor unĂĽbertroffenes Vertrauen genieĂźt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Dienstleistungsmix, Preiserhöhungspfad und Aktualisierungsrhythmus anwendet. Unser disziplinierter Umfang, die jährliche Neuplanung und die Modellierung nach zwei Ansätzen verringern diese Kluft für Entscheidungsträger.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Verleger zählen nur Videoabonnements, andere lassen werbefinanzierte Einnahmen außer Acht, und einige konvertieren Währungen zu statischen Kursen, die die Volatilität des Dollars ignorieren; wieder andere legen ihre Prognosen auf zwei Jahre fest, während wir die Modelle nach größeren Preiserhöhungen oder Sportrechte-Deals neu erstellen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 122,44 Mrd. USD (2024) | şÚÁĎŐýÄÜÁż | - |

| 61,9 Mrd. USD (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind AVOD und Musikstreaming |

| 90,28 Mrd. USD (2024) | Industrie Daten Firma B | Zählt nur Verbraucherausgaben, ohne Werbung |

Zusammengenommen zeigt der Vergleich, dass, wenn Umfang, neue Inputs und Währungsrealismus konvergieren, wie wir es bei Mordor sicherstellen, die resultierende Baseline ausgewogen, transparent und wiederholbar für ein breites Spektrum strategischer Anwendungen bleibt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der US-amerikanische OTT-Markt im Jahr 2026?

Die Größe des US-amerikanischen OTT-Marktes erreichte im Jahr 2026 einen Wert von 136,67 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate fĂĽr Streaming-Dienste bis 2031?

Der Gesamtumsatz soll zwischen 2026 und 2031 mit einer CAGR von 11,42 % steigen.

Welches Erlösmodell wächst am schnellsten?

Werbefinanzierte und hybride Tarife expandieren mit einer CAGR von 12,13 % und ĂĽbertreffen damit reine Abonnements.

Warum sind Smart-TVs fĂĽr Streaming-Anbieter wichtig?

Sie entfallen auf 39,86 % der Sehdauer im Jahr 2025 und liefern Premium-Werbeinventar, das höhere CPMs erzielt.

Wie wird der Netflix–Warner Bros.-Deal die Inhaltsbibliotheken beeinflussen?

Die Fusion wird zwei große Kataloge zusammenführen und damit potenziell Lizenzausgaben senken und die Verhandlungsmacht stärken.

Welches demografische Segment bietet das höchste Wachstumspotenzial?

Zuschauer unter 18 Jahren wachsen mit einer CAGR von 14,21 %, angetrieben durch den Appetit der Generation Z auf Kurzform- und interaktive Formate.

Seite zuletzt aktualisiert am: