Over the Top (OTT) �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

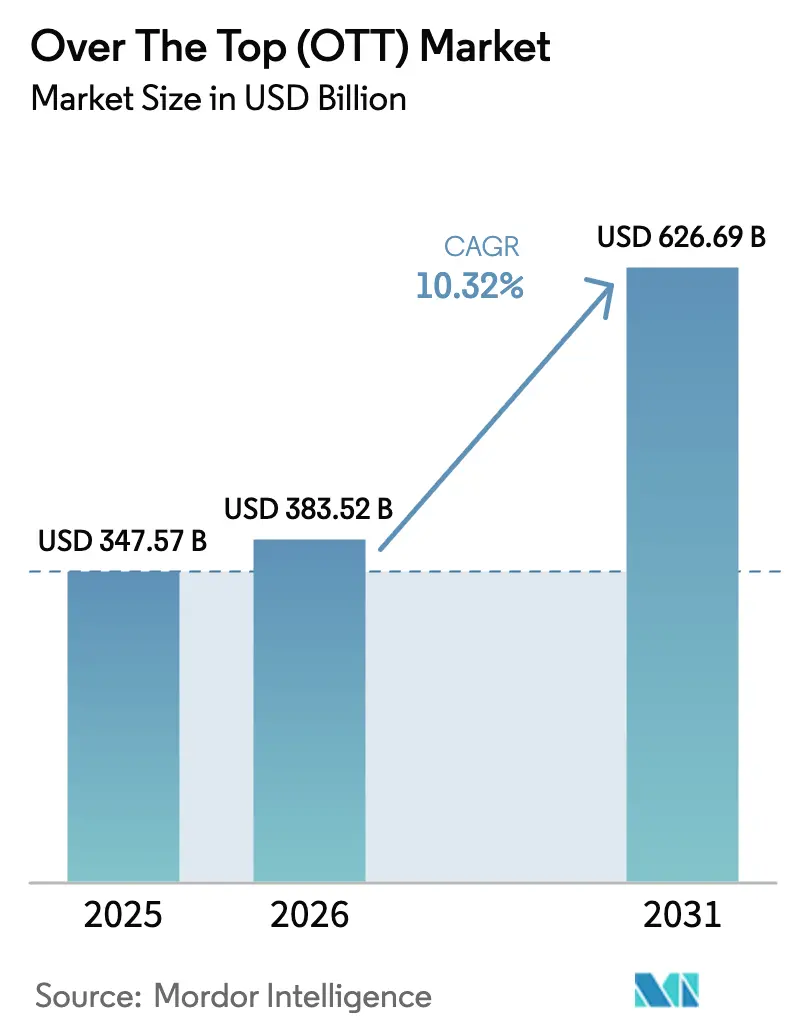

| �Ѳ�����ٲ���öß�� (2026) | 383.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 626.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

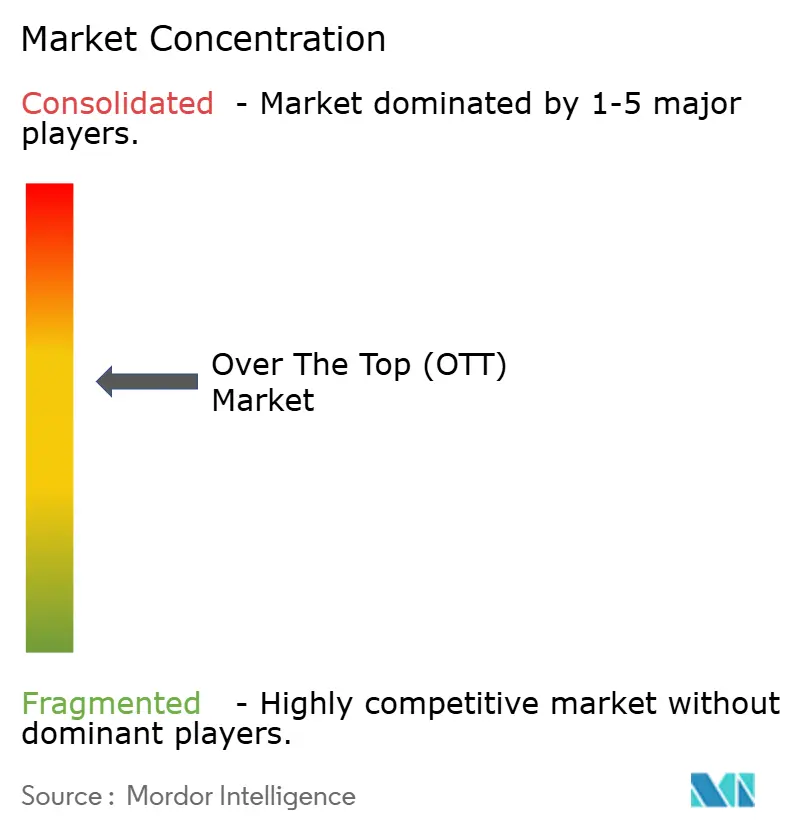

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Over the Top (OTT) Marktanalyse von ����������

Die Größe des Over the Top Marktes wird voraussichtlich von 347,57 Milliarden USD im Jahr 2025 auf 383,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,32 % über 2026-2031 einen Wert von 626,69 Milliarden USD erreichen. Diese starke Entwicklung spiegelt strukturelle Veränderungen in der Art und Weise wider, wie Zuschauer Langform-Videos konsumieren, einschließlich gebündelter Abonnements in mobilen Datentarifen, direkter Premium-Sportpakete für Verbraucher und gestaffelter Preisgestaltung, die Werbung mit monatlichen Gebühren verbindet. Hybride Monetarisierung, die gezielte Werbung auf günstigere Abonnementebenen schichtet, stellt das am schnellsten wachsende Servicemodell mit einem CAGR von 12,81 % dar, da Plattformen preissensible Nutzer gewinnen, ohne Premium-Ebenen zu kannibalisieren. Der asiatisch-pazifische Raum führt bei der Einführung, unterstützt durch Telekommunikationsvertrieb, der Kreditkartenhürden beseitigt, während der Nahe Osten das steilste regionale Wachstumspotenzial aufweist, dank staatlicher Investitionen in lokale Originalinhalte. Auf der Geräteseite gewinnen Smart- und Connected-TVs Betrachtungszeit von Telefonen und Tablets zurück, was eine Rückkehr zum entspannten Fernseherlebnis signalisiert, das hochauflösende episodische Dramen und Live-Sport begünstigt.

Wichtigste Erkenntnisse des Berichts

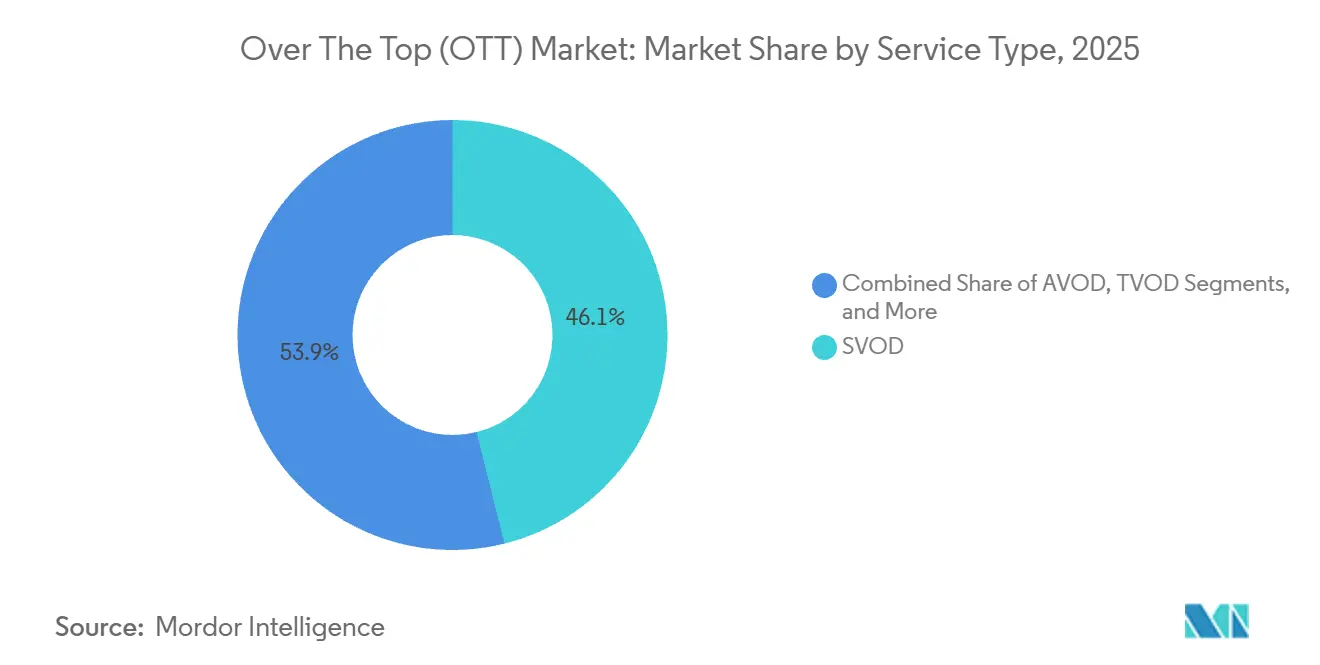

- Nach Servicetyp führte SVOD mit einem Umsatzanteil von 46,12 % im Jahr 2025; hybride Ebenen werden voraussichtlich bis 2031 mit einem CAGR von 12,81 % wachsen.

- Nach Geräteplattform hielten Smartphones und Tablets im Jahr 2025 einen OTT-Marktanteil von 41,23 %, während Smart-TVs bis 2031 voraussichtlich einen CAGR von 13,43 % verzeichnen werden.

- Nach Inhaltsgenre entfielen im Jahr 2025 34,57 % des Konsums auf Unterhaltung und Filme; Sport soll bis 2031 mit einem CAGR von 12,67 % expandieren.

- Nach Streaming-Auflösung hielt High-Definition 720p im Jahr 2025 einen Anteil von 38,29 %, während 4K und darüber bis 2031 voraussichtlich mit einem CAGR von 13,94 % wachsen werden.

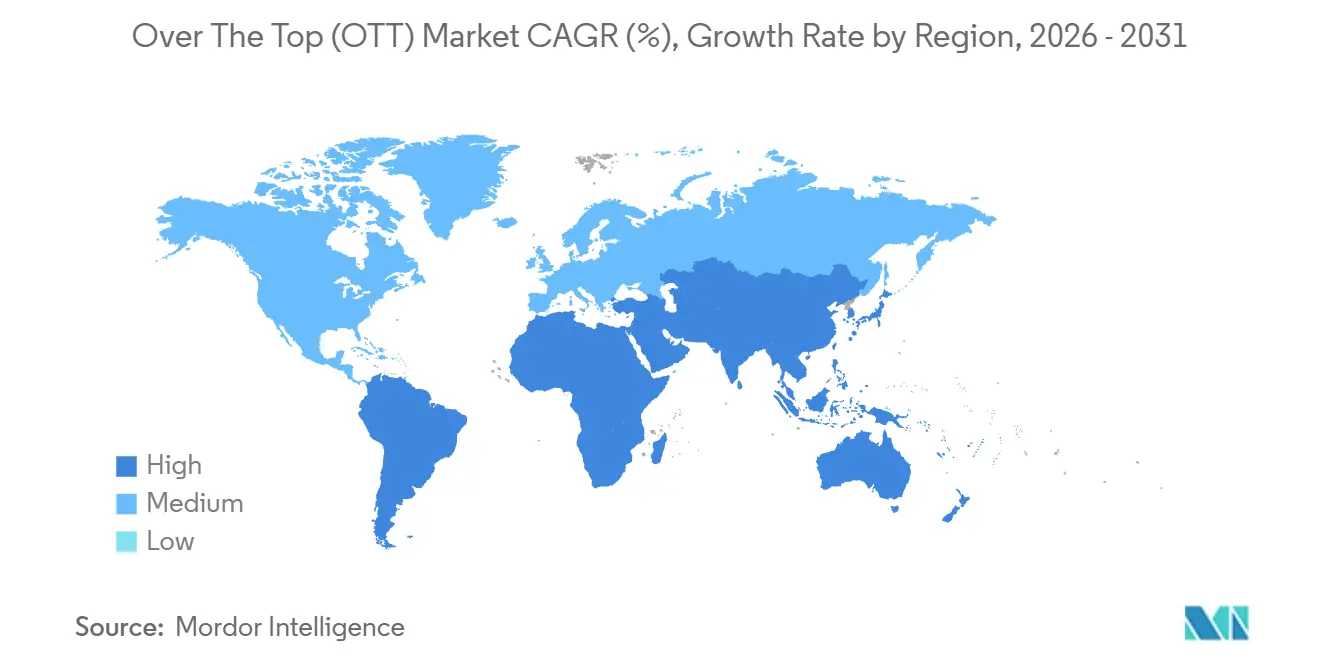

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 34,83 % des Umsatzes, während der Nahe Osten zwischen 2026 und 2031 voraussichtlich einen CAGR von 12,64 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Over the Top (OTT) Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gebündelte Telekommunikations-OTT-Partnerschaften | +3.2% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Inflation der Live-Sportrechte | +2.8% | Nordamerika und Europa, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤2 Jahre) |

| Verlagerung der Werbung auf Connected-TV | +2.5% | Nordamerika und Europa, frühe Einführung in Lateinamerika | Mittelfristig (2-4 Jahre) |

| Staatliche Quoten für inländische Inhalte | +2.1% | Europa, Indien, China, Brasilien, ausgewählte Märkte im Nahen Osten | Langfristig (≥4 Jahre) |

| Optimierung der cloudbasierten Inhaltsbereitstellung | +1.9% | Global | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Personalisierungsmaschinen | +1.7% | Nordamerika, Europa, China | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Gebündelte Telekommunikations-OTT-Partnerschaften beschleunigen die Abonnentengewinnung

Mobilfunkbetreiber in Indien, Indonesien und den Philippinen integrierten während 2024-2025 den Streaming-Zugang in Prepaid- und Postpaid-Tarife und wandelten Datenkunden zu OTT-Zuschauern bei nahezu null Akquisitionskosten um. Die Aufnahme von JioCinema durch Reliance Jio fügte in weniger als 12 Monaten mehr als 100 Millionen aktive Nutzer hinzu und demonstrierte, wie Telekommunikationsunternehmen Zahlungshürden beseitigen können, indem sie Gebühren als Bindungsaufwand absorbieren. Plattformen profitieren von sofortiger Skalierung, die Werbetreibende anzieht, während Netzbetreiber die Attraktivität ihrer Datentarife steigern. Dieses Modell verschiebt den Umsatzmix in Richtung Werbung, da Nutzer mit niedrigem ARPU kostenlose oder günstige Ebenen bevorzugen. Regulierungsbehörden betrachten solche Bündel derzeit als Instrumente der digitalen Inklusion, obwohl die Wettbewerbskommission Indiens begonnen hat, potenzielle Wettbewerbsverzerrungen zu untersuchen.

Rekordhohe Inflation der Live-Sportrechte stärkt die Preissetzungsmacht

Die inländischen Rechte der Premier League für 2025-2029 erreichten 6,7 Milliarden GBP (8,5 Milliarden USD), ein Anstieg von 15 % gegenüber dem vorherigen Zyklus, was unterstreicht, wie exklusive Sportrechte höhere Preispunkte ermöglichen. Technologieunternehmen erwerben Pakete direkt: Apples 10-Jahres-Vertrag über 2,5 Milliarden USD für die Major League Soccer und Amazons Thursday Night Football-Deal zeigen eine strategische Abkehr von traditionellen Rundfunkveranstaltern. Live-Events reduzieren die Abwanderung, da Zuschauer in Echtzeit abonniert bleiben müssen, doch überhöhte Gebühren erhöhen das Rentabilitätsrisiko, wenn die Zuschauerzahlen hinter den Erwartungen zurückbleiben. DAZNs Preiserhöhungen 2024 in Deutschland und Italien veranschaulichen das heikle Gleichgewicht zwischen Margenwiederherstellung und Abonnentenverlust.

Connected-TV-Werbung treibt AVOD- und FAST-Wachstum an

Werbetreibende verlagerten ihr Budget 2024-2025 auf Connected-TV, angezogen von programmatischem Targeting und messbarer Reichweite. Die US-amerikanischen CTV-Werbeausgaben erreichten 2024 30 Milliarden USD und übertrafen damit erstmals Kabelfernsehen. Rokus Plattformumsatz wuchs im dritten Quartal 2025 um 18 % im Jahresvergleich und bestätigte damit eine werbeorientierte Strategie. Die Ermüdung der Verbraucher durch das Stapeln von fünf oder mehr bezahlten Diensten hat Zuschauer empfänglich für werbeunterstützte Modelle gemacht, während jüngere Kohorten Werbung als fairen Tausch für kostenlose Inhalte betrachten. Infolgedessen bilden AVOD- und FAST-Kanäle einen strukturellen, nicht zyklischen Wachstumspfad für den OTT-Markt.

Staatliche Quoten für inländische Inhalte fördern lokale Produktion

Die Richtlinie über audiovisuelle Mediendienste der Europäischen Union schreibt nun vor, dass mindestens 30 % europäische Werke in On-Demand-Katalogen enthalten sein müssen, was Plattformen zu erheblichen Investitionen in regionale Originalinhalte zwingt.[1]Europäische Kommission, "Richtlinie über audiovisuelle Mediendienste," ec.europa.eu Netflix investierte 2024 1,2 Milliarden USD in europäische Produktionen. Ähnliche Vorschriften in Indien, China und Brasilien drängen globale Anbieter dazu, lokale Inhaltszentren von Madrid bis São Paulo einzurichten, was die kulturelle Relevanz verbessert, aber die globale Inhaltsstrategie fragmentiert. Kleinere Dienste ohne Kapital für Originalinhalte sehen sich in quotengesteuerten Märkten zunehmendem Wettbewerbsdruck ausgesetzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Kosten für den Inhaltserwerb | -2.3% | Nordamerika und Europa, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤2 Jahre) |

| Hohe Abwanderung bei gestapelten Abonnements | -1.8% | Nordamerika, aufkommend in Europa | Kurzfristig (≤2 Jahre) |

| Hohe Bandbreitenkosten und inkonsistente Netzwerke | -1.5% | Afrika, Lateinamerika, ländlicher asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Regulatorische Einschränkungen bei Datenschutz und Zensur | -1.2% | China, Naher Osten, Europa | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Steigende Inhaltskosten komprimieren Margen

Globale Studios gaben 2024 mehr als 230 Milliarden USD für Inhalte aus. Warner Bros. Discovery allein stellte 20 Milliarden USD für lineare und Streaming-Einheiten bereit, was Druck auf Plattformen ohne ausreichende Skalierung ausübt. Talentgebühren sind gestiegen, da Showrunner in einem fragmentierten Umfeld Premiumverträge aushandeln. Der daraus resultierende Margendruck veranlasst Dienste dazu, leistungsschwache Titel schneller abzusetzen und weniger experimentelle Projekte zu genehmigen, was das Angebot an Überraschungserfolgen reduziert, die neue Abonnenten anziehen.

Hohe Abwanderung stellt Abonnementwirtschaft vor Herausforderungen

Die jährliche Abwanderungsrate in den USA erreichte 2025 40 %, angetrieben durch "Abonnementrotation", bei der Haushalte zwischen Plattformen wechseln, um Hauptveröffentlichungen zu sehen. Einfache digitale Kündigungen senken die Wechselkosten auf nahezu null. Anbieter reagieren mit der Bündelung von Diensten, dem Angebot von jährlichen Vorauszahlungsplänen und der zeitlichen Staffelung von Flaggschiff-Veröffentlichungen. Disneys Bündel aus Disney+, Hulu und ESPN+, das unter den kombinierten Einzelkosten angeboten wird, veranschaulicht die Bemühungen, das Engagement zu vertiefen und den Kundenwert über die Lebensdauer zu verlängern. Plattformen ohne zugkräftige Franchises sehen sich erhöhten Wiederakquisitionskosten und flacheren Wachstumskurven gegenüber.[2]The Walt Disney Company, "Q2 2024 Ergebnispräsentation." disney.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hybridmodelle gewinnen an Bedeutung

SVOD dominierte mit 46,12 % des Umsatzes im Jahr 2025, doch nähert sich die Durchdringung in einkommensstärkeren Ländern einer Sättigungsgrenze. Hybride Ebenen, die eine niedrigere Abonnementgebühr mit gezielter Werbung kombinieren, werden voraussichtlich das am schnellsten wachsende Segment des OTT-Marktes sein und mit einem CAGR von 12,81 % wachsen. Netflix gewann innerhalb von 18 Monaten nach dem Start 15 Millionen Nutzer der Werbeebene und demonstrierte damit die latente Nachfrage nach preiswertem Zugang. Die dem OTT-Markt zugeschriebene �Ѳ�����ٲ���öß�� für Hybridmodelle wird voraussichtlich stark zunehmen, da die Inhaltsbibliotheken identisch mit denen der Premium-Ebenen bleiben und Werbetoleranz der einzige Kompromiss ist. Das regulatorische Klima in Europa führt zu zusätzlichen Compliance-Schritten für gezielte Werbung, was ihre Einführung dort möglicherweise dämpft; dennoch bleibt das Modell zentral für die Gewinnung kostenbewusster Zuschauer im asiatisch-pazifischen Raum und in Lateinamerika.

Das reine AVOD-Segment bleibt für wenig engagierte Zielgruppen relevant, während TVOD stagniert hat, mit Ausnahme von gleichzeitigen Kinostart-Veröffentlichungen und Pay-per-View-Sport. Plattformen veröffentlichen zunehmend einheitliche Preisstaffeln, die eher zum Upgrade als zur Abwanderung anregen, und Treueprogramme, die an breitere Unterhaltungsökosysteme (Freizeitparks, Musik, Gaming) gebunden sind, schaffen zusätzliche Bindung. Da sich die Wettbewerbslücken in der Katalogbreite verringern, wird die Fähigkeit, nach der Bereitschaft zur Werbebetrachtung zu segmentieren, zu einem primären Hebel zur Steigerung des durchschnittlichen Umsatzes pro Nutzer.

Nach Geräteplattform: Smart-TVs gewinnen Betrachtungszeit zurück

Mobile Geräte machten 2025 41,23 % der aktiven Betrachtungsstunden aus, doch die Smart-TV-Nutzung wächst am schnellsten mit einem CAGR von 13,43 % bis 2031. Smart-TV-Lieferungen überstiegen 2024 45 Millionen Einheiten und werden nun mit vorinstallierten Streaming-Apps geliefert. Für Plattformen steigert die Verlagerung die Engagement-Minuten und den Werbeeindruck-Wert, da größere Bildschirme höhere Markenwiedererkennungsmetriken liefern. Die mit Connected-TV-Kombinationen verbundene OTT-�Ѳ�����ٲ���öß�� ist auf dem Weg, Mobile bis 2030 zu überholen, wenn das aktuelle Momentum anhält.

Streaming-Player-Ökosysteme wie Roku, Fire TV und Apple TV ergänzen weiterhin Fernseher durch Sprachsuche, kuratierte FAST-Kanäle und integrierten Handel. Laptops und Desktops bleiben Nischenanwendungsfälle, hauptsächlich für gemeinsames Sportschauen oder Multitasking. Der Gerätewandel gestaltet Produktionsbudgets in Richtung 4K-HDR-Originalinhalte mit immersivem Audio um, während kürzere vertikale Videoformate auf separate mobilnative Netzwerke migrieren.

Nach Inhaltsgenre: Live-Sport beschleunigt den Umsatz

Unterhaltungsfilme und -serien hielten mit 34,57 % der Betrachtung im Jahr 2025 noch den größten Anteil, doch Sport wird voraussichtlich bis 2031 mit einem CAGR von 12,67 % expandieren. Der mit Sport verbundene OTT-Marktanteil sollte daher stetig steigen, da Ligen direkte Verbraucherkanäle bevorzugen, die es ihnen ermöglichen, sowohl Abonnementgebühren als auch In-Stream-Werbung zu monetarisieren. Amazons exklusiver Thursday Night Football-Deal und Apples MLS-Vertrag bestätigen die These, dass exklusive Sportereignisse Katalysatoren für die Abonnentengewinnung und die Reduzierung der Abwanderung sind.

Nachrichten bleiben unverzichtbar, monetarisieren aber zu niedrigeren Werbe-CPMs, während Bildungs- und Dokumentarinhalte bezahlte Nischen bei wissensorientierten Verbrauchern erschließen. Genreübergreifende Pakete unter einem einzigen Abonnement ergeben bindungsstärkere Haushalte, da Familienmitglieder mit unterschiedlichen Vorlieben vermeiden, Anmeldungen auf mehrere Anbieter aufzuteilen. Folglich verzeichnen gemischte Katalogdienste eine geringere Abwanderung als Spezialisten für ein einzelnes Genre.

Nach Streaming-Auflösung: 4K-Durchdringung gewinnt an Fahrt

High-Definition-720p-Streams machten 2025 38,29 % der Sitzungen aus. Glasfaser-bis-zum-Haus-Ausbauten und sinkende Displaypreise treiben das Wachstum von 4K und darüber mit einem CAGR von 13,94 % an und machen es zur am schnellsten wachsenden Auflösungsebene innerhalb des OTT-Marktes. Die H.266/VVC-Komprimierung halbiert den Bandbreitenbedarf gegenüber H.265 und ermöglicht die 4K-Übertragung auch in eingeschränkten Netzwerken.[3]IEEE, "H.266/VVC-Komprimierungsstandard," ieee.org Plattformen monetarisieren den Qualitätssprung durch moderate Preiserhöhungen; Netflixs 3-USD-Aufpreis für Ultra HD veranschaulicht das Upsell-Potenzial.

Standard-Definition bleibt in bandbreitenbeschränkten Märkten bestehen, doch ihr Anteil wird voraussichtlich sinken, da Telekommunikationsbetreiber Mittelband-5G einsetzen und Glasfaser außerhalb von Ballungsräumen ausbauen. Inhaltsproduzenten sehen sich höheren Produktionskosten von bis zu 30 % gegenüber HD ausgesetzt, doch Flaggschiff-Originalinhalte rechtfertigen die Ausgaben, indem sie einkommensstarke Haushalte anziehen, die bereit sind, auf höhere Servicetarife umzusteigen. Da sich Geräteökosysteme um 4K normalisieren, wird die mit Premium-Auflösungen verbundene OTT-�Ѳ�����ٲ���öß�� weiter expandieren.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 34,83 % zum globalen Umsatz bei und profitierte von 700 Millionen Internetnutzern in Indien und einem reifen, aber geschützten chinesischen Ökosystem, das von Tencent Video, iQIYI und Youku angeführt wird. Telekommunikationsbündel und erschwingliche Datentarife umgehen Kreditkartenbeschränkungen und drängen den regionalen OTT-Markt in Richtung werbegeförderter Modelle, um Nutzer mit einem ARPU von weniger als 3 USD zu monetarisieren. Lokale Sprachkataloge dominieren den Konsum und zwingen globale Akteure dazu, mit regionalen Studios zu kooperieren oder eigene Produktionszentren einzurichten.

Der Nahe Osten wird voraussichtlich das schnellste Wachstum mit einem CAGR von 12,64 % bis 2031 verzeichnen. Die Vision-2030-Politik in Saudi-Arabien, gekoppelt mit obligatorischem lokalem Daten-Hosting, fördert Investitionen in arabische Originalinhalte und Studioinfrastruktur. MBCs Shahid investierte 2024 500 Millionen USD in neue Serien, während Netflix ein Dubai-Zentrum für Produktionen im Nahen Osten und Nordafrika eröffnete. In der ��ü����� haben BluTV und Gain nationale Inhaltsvorschriften genutzt, um ihren Anteil gegenüber globalen Marktteilnehmern zu behaupten.

Nordamerika bleibt die Region mit den höchsten Margen mit einem ARPU von über 12 USD, obwohl eine Abwanderungsrate von 40 % aggressive Bindungstaktiken wie Dienstbündel und Jahresabrechnungsrabatte erzwingt. Europas Landschaft ist durch Sprache und Quotenregeln stark fragmentiert, was die Lokalisierungskosten in die Höhe treibt. Lateinamerikas Wachstum konzentriert sich auf Brasilien, Argentinien und Mexiko, doch makroökonomische Volatilität und Währungsabwertung dämpfen die Umsatzprognosen in USD. Afrika ist die am wenigsten durchdrungene Region; mobilorientierte Dienste wie Showmax setzen datensparsame Bitraten und Mobile-Money-Abrechnung ein, um trotz Breitbandlücken Skalierung aufzubauen.

Wettbewerbslandschaft

Die fünf größten Plattformen, Netflix, YouTube, Amazon Prime Video, Disney+ und Tencent Video, erfassten 2025 rund 55 % der globalen Streaming-Stunden und lassen damit bedeutenden Raum für regionale Herausforderer. Wettbewerbsstrategien konzentrieren sich auf drei Schlüsselkompetenzen: exklusive Inhalte, Personalisierungstechnologie und vergünstigte Vertriebsbündel. Netflix gibt an, dass 80 % der Betrachtung von seiner Empfehlungsmaschine stammt, was die differenzierende Kraft der KI-gesteuerten Entdeckung unterstreicht. FAST-Spezialisten wie Pluto TV und Tubi nutzen ihre kostenlose, werbeunterstützte Positionierung, um Zeit vom traditionellen linearen Fernsehen abzuziehen.

Chancen in weißen Flecken gibt es in unterversorgten Lokalsprachen und Nischensportrechten, insbesondere in Indiens regionalen Dialekten, arabischen Dramen und subsaharischem Fußball. Cloudbasierte CDNs von Amazon Web Services und Google Cloud unterstützen die meisten Dienste und ermöglichen eine schnelle grenzüberschreitende Expansion, führen aber auch zu einem Anbieterkonzentrationsrisiko. Regulatorische Maßnahmen, die In-Country-Rechenzentren in China, Russland und Nigeria erfordern, erhöhen die Markteintrittsbarrieren und begünstigen potenziell inländische Hosting-Anbieter, während sie die globale Netzwerkoptimierung für kleinere Marken erschweren.

Regionale Spezialisten handeln oft zu niedrigeren Kundenakquisitionskosten aufgrund von Markenbekanntheit und lokaler Zahlungsintegration, was es ihnen ermöglicht, schneller als globale Wettbewerber Rentabilität anzustreben. Fusionen und Joint Ventures, wie das Max-Paramount+-Bündel von Warner Bros. Discovery und Paramount aus dem Jahr 2026, signalisieren eine neue Phase des kooperativen Wettbewerbs, der darauf abzielt, die Abonnentenabwanderung zu reduzieren und die Marketingausgaben zu rationalisieren.

Führende Unternehmen der Over the Top (OTT) Branche

Netflix Inc.

Google LLC (YouTube)

Amazon.com Inc. (Prime Video)

The Walt Disney Company (Disney+ und Hulu)

Tencent Holdings Ltd (Tencent Video)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Amazon Prime Video führte in den Vereinigten Staaten, dem Vereinigten Königreich, Deutschland und Kanada eine standardmäßige werbeunterstützte Ebene ein, mit einem 2,99-USD-Aufpreis zum Entfernen von Werbung.

- November 2025: Warner Bros. Discovery und Paramount Global haben Pläne angekündigt, Max und Paramount+ zu einem vergünstigten Preis in den Vereinigten Staaten zu bündeln, mit einem geplanten Start in Q1 2026.

- Oktober 2025: Tencent Video startete lokalisierte Dienste in Malaysia, Thailand und Indonesien, unterstützt durch ein dreijähriges Inhaltsbudget von 300 Millionen USD.

- September 2025: Apple TV+ sicherte sich für rund 1 Milliarde USD exklusive globale Streaming-Rechte an der FIFA Klub-Weltmeisterschaft für 2025-2029.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Over-the-Top-Markt (OTT) als alle Umsätze, die durch über das Internet bereitgestellte Video-, Audio- und Verbraucher-VoIP-Dienste erzielt werden, die traditionelle Rundfunk- oder Telekommunikationsübertragung umgehen, einschließlich Abonnement-, werbeunterstützter, transaktionaler und hybrider Monetarisierungsmodelle.

Zur Klarstellung schließen wir Gerätehardwareverkäufe, Pay-TV-Abonnements und Unternehmenskommunikationssuiten aus der �Ѳ�����ٲ���öß�� aus.

������Գپ�����ܲԲ���ü��������������

- Nach Servicetyp

- SVOD

- AVOD

- TVOD

- Hybrid (Abonnement + Werbung)

- Nach Geräteplattform

- Smartphones und Tablets

- Smart- und Connected-TVs

- Laptops und Desktops

- Streaming-Media-Player

- Sonstige Geräteplattformen

- Nach Inhaltsgenre

- Unterhaltung und Filme

- Sport

- Nachrichten und Informationen

- Bildung und Lernen

- Sonstige Inhaltsgenres

- Nach Streaming-Auflösung

- SD (480p und darunter)

- HD (720p)

- Full HD (1080p)

- 4K und darüber

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ��ü���ǰ���

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit OTT-Plattformmanagern, Telekommunikations-Großhandelsmanagern, Werbetechnologieverkäufern und Medieneinkäufern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und wichtigen Wachstumswirtschaften durch.

Umfragen unter intensiven Streaming-Nutzern in Städten der ersten und zweiten Kategorie validierten Preisstaffeln, Werbelastnormen und Abonnentenmigrationstrigger, die Schreibtischarbeit allein nicht erfassen kann.

Schreibtischforschung

Wir beginnen mit maßgeblichen öffentlichen Quellen wie ITU-Breitbandzählungen, Cisco Visual Networking Index-Verkehrsvolumina, nationalen Telekommunikationsregulierungsdatensätzen und Berichten von Organisationen wie der Motion Picture Association, die zusammen Bevölkerungs-, Konnektivitäts- und Konsumgrundlagen verankern. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen liefern dann Abonnentenzahlen, Abwanderungshinweise und Trends beim durchschnittlichen Umsatz pro Nutzer.

Kostenpflichtige Ressourcen innerhalb von ����������, nämlich D&B Hoovers für regionale Aufschlüsselungen und Dow Jones Factiva für Dealflow, bereichern unsere Sichtweise, wo Einreichungen spärlich sind. Questel-Patentfeeds oder Zolldatensätze helfen dabei, CDN-Infrastrukturflüsse in aufstrebenden Zentren zu verfolgen. Die genannten Quellen veranschaulichen unsere Schreibtischebene und sind nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir erstellen einen Top-down-Nachfragepool aus Breitbandhaushalten, Smartphone-Konten und Connected-TV-Installationen in jedem Land. Anschließend wenden wir Adoptionsraten und ARPU-Bänder an, um die Brutto-OTT-Ausgaben zu bemessen. Ausgewählte Bottom-up-Querprüfungen, Lieferanten-Rollups und Stichproben von Durchschnittsverkaufspreis mal Abonnentenvolumen untermauern die Gesamtwerte.

Zu den Schlüsselvariablen gehören mittlere Verbindungsgeschwindigkeit, werbeunterstützte Betrachtungsminuten, Abwanderungsneigung, inflationsbereinigter ARPU und regulatorische Abgaben. Multivariate Regression, gestärkt durch Expertenkonsens und Szenarioanalyse, projiziert Werte bis 2030. Datenlücken in kleinen Ländern werden mit Verhältnissen aus demografisch ähnlichen Märkten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung: Varianzprüfungen gegen unabhängige Indikatoren, Genehmigung durch leitende Analysten und eine Aktualisierung vor jeder jährlichen Veröffentlichung oder früher, wenn ein wesentliches Ereignis eintritt.

Warum Mordors OTT-Branchengrößen- und Marktanteilsforschung mit Trends und Analyse (Segmente, Regionen) als Grundlage Verlässlichkeit gebietet

Veröffentlichte OTT-Bewertungen stimmen selten überein, wie wir beobachten, da Unternehmen bei den gezählten Umsatzströmen, der Geräteeinbeziehung und dem Währungszeitpunkt unterschiedlich vorgehen. Unser disziplinierter Umfang, transparente Eingaben und jährliche Aktualisierung geben Käufern eine konsistent nachvollziehbare Referenz.

Höhere Zahlen fassen oft Streaming-Hardware oder breitere Unterhaltungseinnahmen zusammen, während niedrigere VoIP und werbeunterstützte Ebenen weglassen oder Wechselkurse einfrieren. Einige Anbieter rollen veraltete Abonnentenumfragen weiter; Mordors Mischung aus frischen Primärerkenntnissen und klar dokumentiertem Modell vermeidet solche Abweichungen.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| 347,1 Mrd. USD (2025) | ||

| 364,6 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt Streaming-Geräte und Dongles in den Umfang ein |

| 316,8 Mrd. USD (2024) | Fachzeitschrift B | Schließt VoIP und werbeunterstützte Ebenen aus; verwendet feste Wechselkurse von 2023 |

Der Vergleich zeigt, dass unsere ausgewogene, variablengesteuerte Grundlage, sobald Umfangserweiterungen und veraltete Annahmen beseitigt sind, Entscheidungsträgern eine verlässliche Grundlage bietet, die sie nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale OTT-Markt im Jahr 2026 und welchen Wert wird er bis 2031 voraussichtlich erreichen?

Die OTT-�Ѳ�����ٲ���öß�� betrug 2026 383,52 Milliarden USD und wird voraussichtlich bis 2031 626,69 Milliarden USD erreichen.

Welche Region erzielt derzeit den größten Anteil am OTT-Umsatz?

Der asiatisch-pazifische Raum führte 2025 mit 34,83 % des globalen Umsatzes, dank mobilorientierter Einführung und Telekommunikationsbündeln.

Welches Servicemodell wächst innerhalb der OTT-Plattformen am schnellsten?

Hybride Ebenen, die niedrigere Abonnementgebühren mit Werbung kombinieren, werden voraussichtlich bis 2031 mit einem CAGR von 12,81 % expandieren.

Warum gewinnen Smart-TVs Betrachtungsanteile von mobilen Geräten?

Erschwingliche 4K-Bildschirme und integrierte Streaming-Oberflächen treiben einen CAGR von 13,43 % für die Nutzung von Smart- und Connected-TVs an.

Wie gehen Plattformen mit der hohen Abwanderung in Nordamerika um?

Anbieter bündeln mehrere Dienste, bieten Jahrespläne an und sichern sich exklusive Live-Sport-Rechte, um Zuschauer zu binden.

Welches Inhaltsgenre wird voraussichtlich andere in Bezug auf Wachstum übertreffen?

Sportinhalte werden voraussichtlich mit einem CAGR von 12,67 % steigen, da Ligen direkte Verbraucherkanäle starten und exklusive Deals abschließen.

Seite zuletzt aktualisiert am: